糖尿病・肥満の治療薬「Mounjaro(マンジャロ)」「Zepbound(ゼップバウンド)」で世界を席巻し、2025年には製薬会社として世界で初めて時価総額1兆ドルを超えた――それが米イーライリリー(NYSE: LLY)です。GLP-1(痩せ薬)の爆発的な需要を背景に、FY2025の売上は$65.2B(前年比+45%)、純利益は$20.6Bへと急拡大しました。本記事では、SEC(米証券取引委員会)提出の公式決算データをもとに、リリーのビジネスモデル・財務・キャッシュフロー・製品構成・株価・バリュエーションを「データ→意味→結論」の順で解説します。前回のスペースX(赤字でPSRが主役)とは対照的に、リリーは巨額の本物の利益(GAAP黒字)を稼ぐ会社です。だからこそ問われるのは、「製薬では異例の高PERに、どこまで成長が織り込まれているか」です。

📌 2つの読み方の注意:①リリーの会計年度は12月末締めで、最新の確定通期はFY2025(2025年12月期)です。②本記事の数値は原則GAAP(公式会計基準)。リリーが強調する「調整後(non-GAAP)EPS」は別物で、FY2025はGAAP $22.95に対し調整後 $24.21です。また2016〜2017年は動物薬エランコ(後に分離)を含むため、時系列グラフは基準を揃える目的でFY2018以降を使います。

※株価・PER・時価総額は2026年6月25日終値($1,127.69)時点の参照値です。LLY株は直近1年で$623.78〜$1,182.73(52週レンジ)と大きく動いています。配当利回りは約0.6%と低く、インカム目的の銘柄ではありません。お読みの時点の最新株価を必ずご確認ください。財務はFY2025(GAAP)の確定値です。

ビジネスモデル概観:稼ぎ頭は「痩せ薬」、売上の56%が1つの分子から

リリーは米インディアナ州に本拠を置く、創業140年超の大手製薬会社です。糖尿病・肥満(心代謝)・がん・免疫・神経の各領域に薬を持ちますが、いまの収益構造は驚くほどシンプルです。収益の柱は、実質的に次の2つに集約されます。

- tirzepatide(チルゼパチド)という1つの分子:これを糖尿病薬「Mounjaro」と肥満症薬「Zepbound」の2ブランドで販売。GLP-1と呼ばれる、食欲を抑えて血糖と体重を下げる注射薬です。2025年の合計売上は$36.5B=全社売上の56%。たった1つの分子が、売上の過半を生んでいます。

- その他の主力薬:乳がん薬Verzenio($5.7B)、旧世代GLP-1のTrulicity($4.3B、減少中)、免疫のTaltz($3.6B)、糖尿病のJardiance($3.4B)など。アルツハイマー病薬Kisunlaなど新薬も加わります。

つまりリリーの正体は、「GLP-1(痩せ薬)の爆発的成長に賭ける製薬会社」です。世界的な肥満人口の増加という巨大市場を、tirzepatideが一気に取りに行っている――この構図を最初に押さえると、決算が一気に読めます。

1. 売上高・純利益の推移:2023年からの“異次元”の急加速

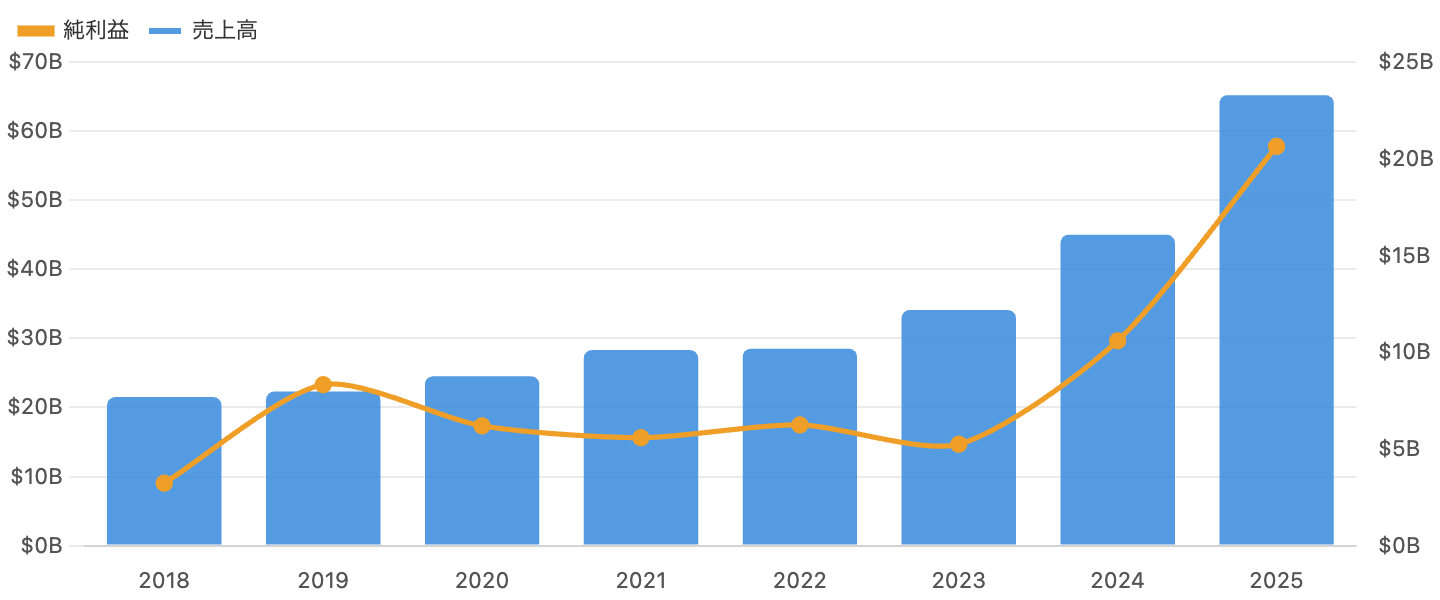

左軸=売上高、右軸=純利益。単位 十億ドル。GAAPベース。出典:SEC EDGAR。

リリーの売上(青)は、2018〜2022年までは$21〜28Bでほぼ横ばいでした。ところがtirzepatideが立ち上がった2023年に$34B、2024年に$45B(+32%)、そして2025年には$65B(+45%)へと、わずか2年で売上が約2倍に急加速しました。成熟した大手製薬では極めて異例の伸びです。

純利益(橙)も、2024年$10.6B → 2025年$20.6Bへほぼ倍増。売上が伸びると利益が一段と大きく伸びる、製薬特有の「高い利益率レバレッジ」が効いています。ただし2点注記を。2019年の純利益$8.3Bは動物薬エランコの売却益という一時的な利益を含むもので、本業の実力ではありません。また2023年は売上+20%なのに純利益が減少していますが、これは買収に伴う研究開発費の一括計上による一時的なもので、心配は不要です。

データ表:損益サマリー(FY2018〜FY2025、GAAP)

| FY | 売上高 | 前年比 | 純利益 | EPS |

|---|---|---|---|---|

| FY2018 | $21.5B | — | $3.2B | 3.13 |

| FY2019 | $22.3B | +4% | $8.3B | 8.89 |

| FY2020 | $24.5B | +10% | $6.2B | 6.79 |

| FY2021 | $28.3B | +15% | $5.6B | 6.12 |

| FY2022 | $28.5B | +1% | $6.2B | 6.90 |

| FY2023 | $34.1B | +20% | $5.2B | 5.80 |

| FY2024 | $45.0B | +32% | $10.6B | 11.71 |

| FY2025 | $65.2B | +45% | $20.6B | 22.95 |

純利益・EPSはリリー帰属のGAAPベース。2019年は動物薬エランコの売却益を含む(継続事業ベースのEPSは4.96)。2023年は買収に伴う研究開発費の一括計上で減益。出典:SEC EDGAR(10-K/8-K)。

2. キャッシュフローとフリーCF:本業の現金が一気に増加、ただし投資も急増

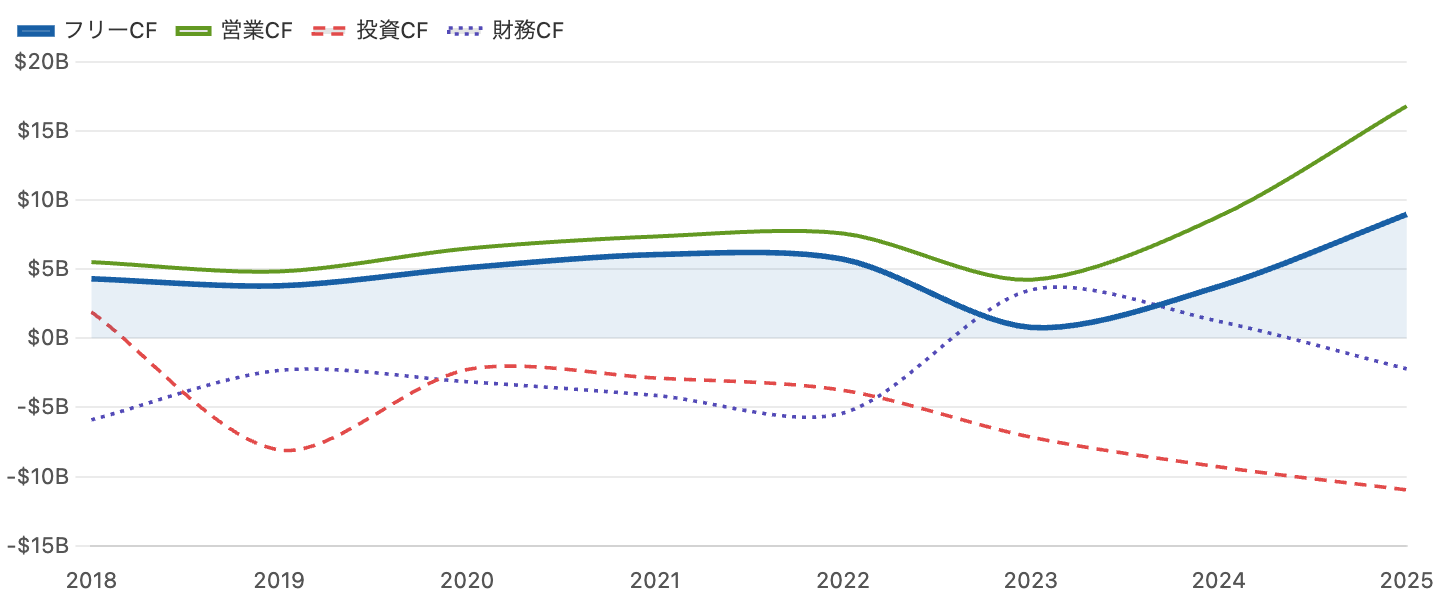

単位 十億ドル。フリーCF=営業CF−設備投資。出典:SEC EDGAR(XBRL)。

営業キャッシュフロー(緑)は、利益の急増を反映して2024年$8.8B → 2025年$16.8Bへほぼ倍増。本業が生む現金が一気に増えました。注目は、フリーCF(青の太線)が2023年に$0.8Bまで一度急落している点です。これは、痩せ薬の供給が需要に追いつかず、工場建設などの設備投資(capex)を一気に増やしたためです(図9)。本業が好調でも、急成長に対応する投資が先行すると、手元に残る現金は一時的に細るのです。

もっとも、2025年には営業CFの急増でフリーCFも$9.0Bへ回復。財務CF(紫)は増産投資の資金を借入で補った2023〜2024年にプラスとなり、年末の負債総額は$42.5Bまで増えました。とはいえ巨額の本業利益を生む会社であり、財務の健全性に大きな懸念はありません。「猛烈に稼ぎ、猛烈に増産投資する」局面です。

3. 収益性:粗利率83%、営業利益率は40%へ急上昇

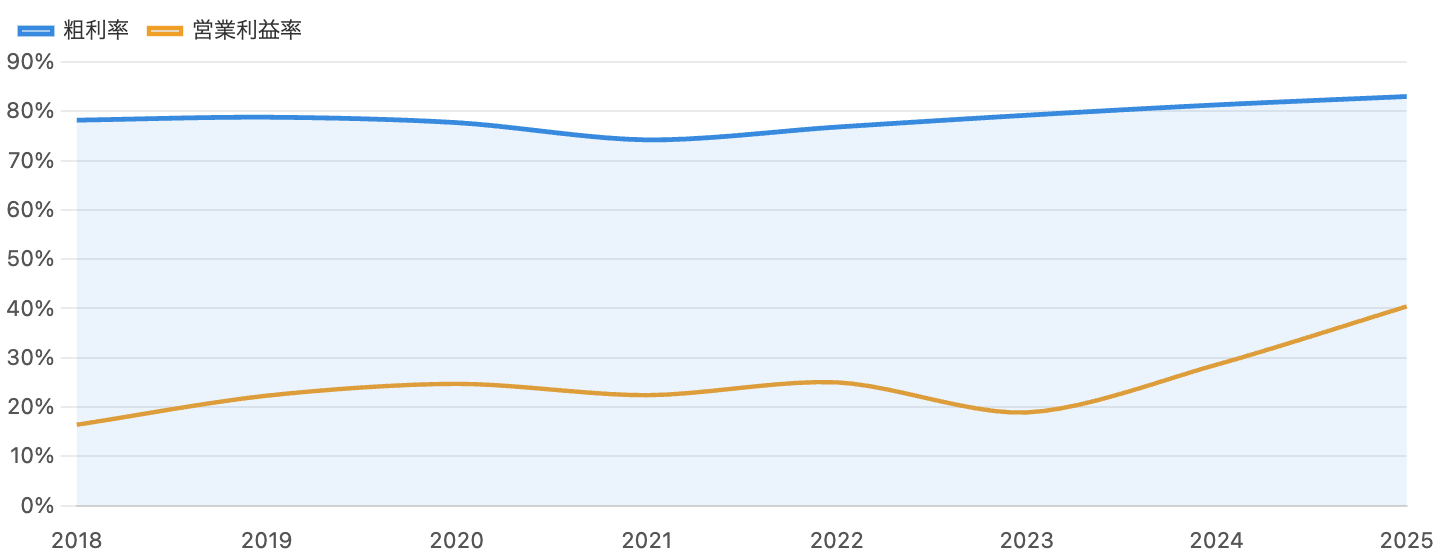

単位 %。GAAPベース。出典:SEC EDGAR。

製薬ビジネスの強さは利益率に表れます。リリーの粗利率は約83%(2025年)――売上の8割以上が粗利として残る、ソフトウェア企業並みの高収益構造です。薬は研究開発に巨費がかかる一方、製造原価そのものは低いためです。

さらに注目は営業利益率が2025年に40.4%へ急上昇した点。売上が一気に増えたことで固定費が相対的に軽くなり、利益率が跳ね上がりました(営業レバレッジ)。なお2023年に営業利益率が18.9%へ凹んでいるのは、複数の企業買収に伴う研究開発費を一括費用計上したためで、一時的なものです。地力としての高収益性は揺らいでいません。

4. 製品別売上:Mounjaro+Zepboundだけで売上の56%

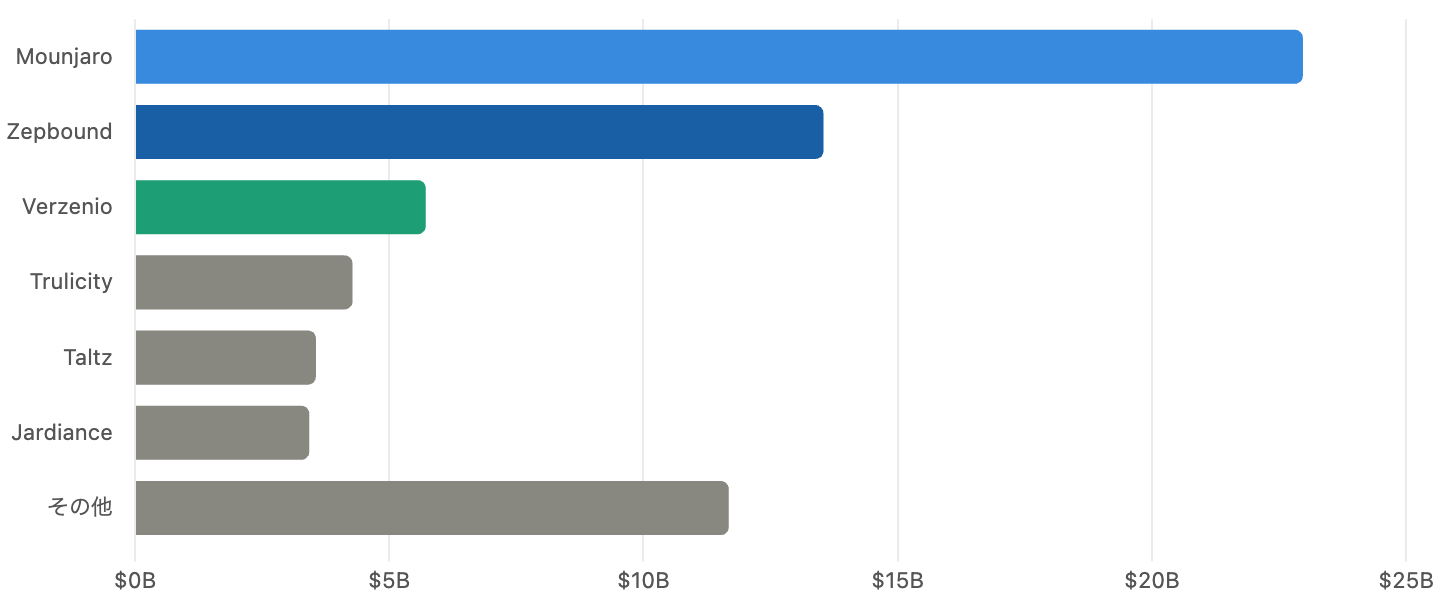

Mounjaro+Zepbound(ともにtirzepatide)で全社売上の56%。出典:SEC EDGAR(FY2025 10-K)。

製品別に見ると、糖尿病薬Mounjaro($23.0B)と肥満症薬Zepbound($13.5B)が突出しています。この2つは中身が同じ分子(tirzepatide)で、合わせて$36.5B=全社売上の56%。次いで乳がん薬Verzenio($5.7B)、旧世代GLP-1のTrulicity($4.3B)と続きますが、桁が違います。

これは強さであり、弱さでもあります。1つの薬剤が圧倒的な成長を牽引する一方、売上の過半を1分子に依存しているため、後述の競合・特許・薬価リスクが直撃すれば全社業績が大きく揺らぐ集中リスクを抱えます。いまやGLP-1全体で売上の6割超を占め、リリーは事実上「GLP-1企業」です。

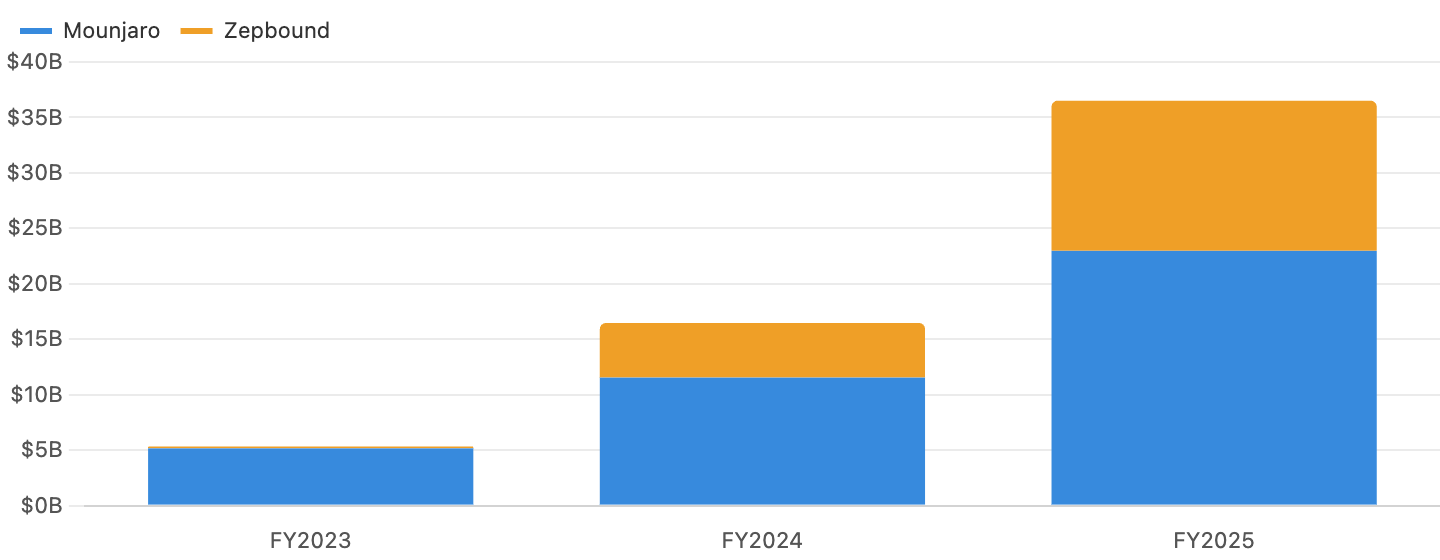

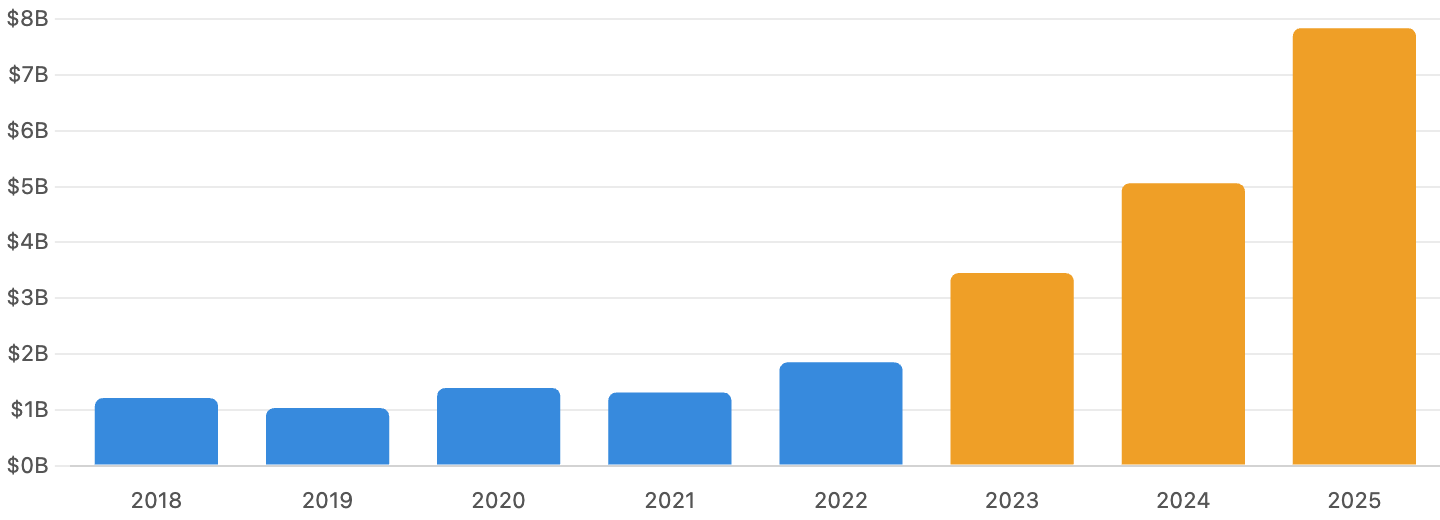

5. tirzepatide(Mounjaro+Zepbound)の爆発的成長

青=Mounjaro(糖尿病)、橙=Zepbound(肥満)。2年で約6.8倍。出典:SEC EDGAR。

この図が、リリーの株価を押し上げた原動力です。tirzepatideの合計売上は2023年の$5.3Bから、2024年$16.5B、2025年$36.5Bへと、わずか2年で約6.8倍に膨れ上がりました。とりわけ肥満症薬Zepbound(橙)は2023年11月の発売から2年で$13.5Bに達する、医薬品史上でも屈指の立ち上がりです。

背景にあるのは、世界的な肥満・過体重人口の増加という巨大な需要です。これまで「痩せる薬」は十分な効果と安全性を両立できませんでしたが、GLP-1系がそれを実現し、市場が一気に開花しました。リリーの企業価値の大部分は、このtirzepatideの現在と将来が生み出していると言っても過言ではありません。

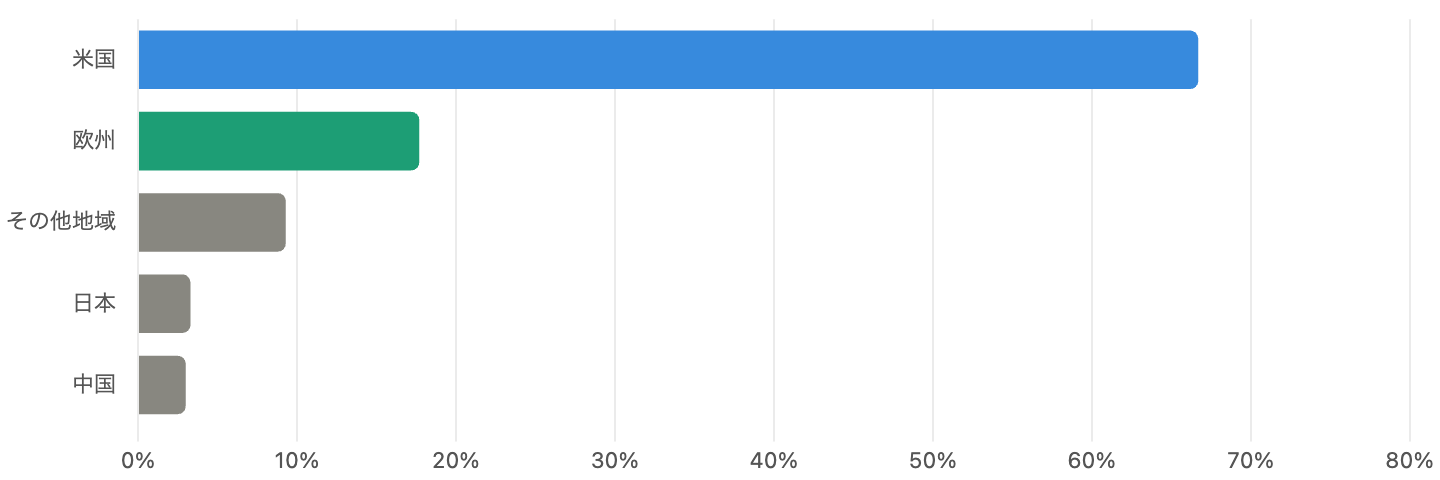

6. 地域別売上:米国が約3分の2

米国が全体の約67%。痩せ薬は米国市場への依存度が特に高い。出典:SEC EDGAR(FY2025 10-K)。

地域別では米国が約67%を占め、欧州(約18%)、日本(約3%)、中国(約3%)が続きます。特に肥満症薬Zepboundは、2025年売上$13.5Bのうちほぼ全額が米国で、海外はわずか$58Mです。米国が世界最大の肥満市場であり、価格も高いためです。

裏を返せば、米国の薬価政策や保険適用の動向が、リリーの業績を大きく左右するということ。後述する米国の薬価引き下げ圧力(IRA)は、この高い米国依存ゆえに注視すべきリスクです。一方、海外(特に肥満症薬)はまだ初期段階で、今後の成長余地でもあります。

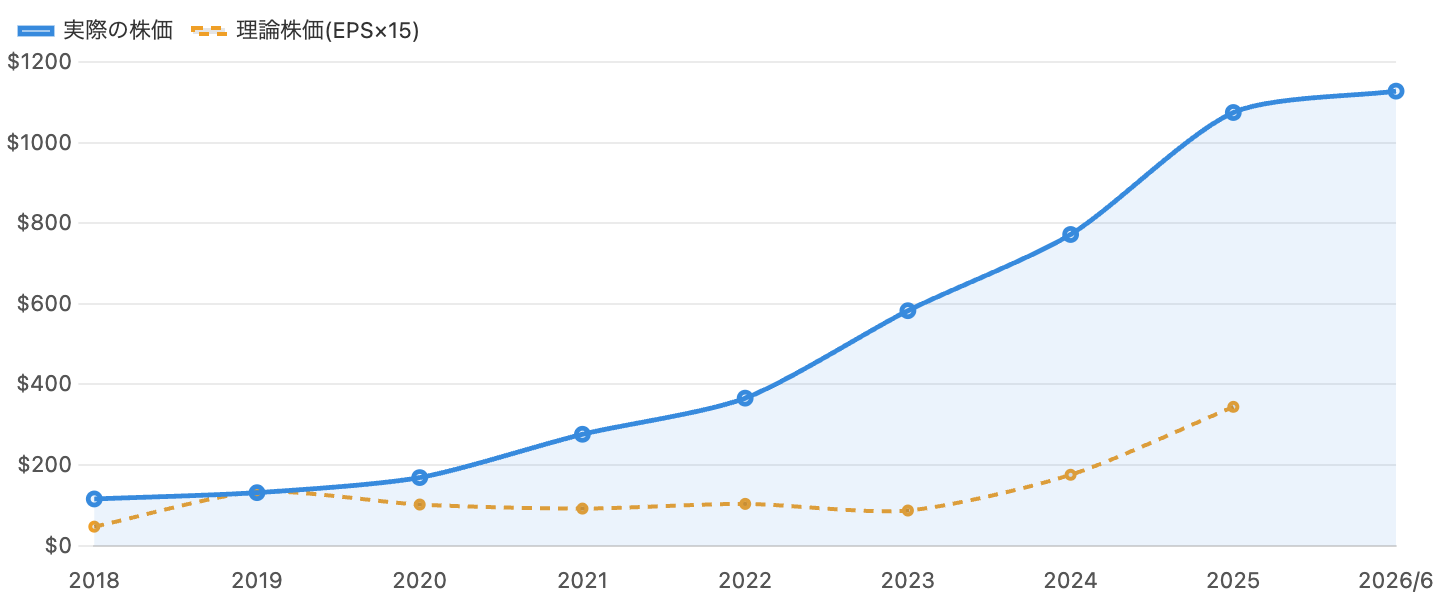

7. 株価と理論株価:1兆ドルへの急騰と、織り込まれた“完璧”

単位 ドル。2018〜2025は各年末終値、最後は2026年6月25日の現在値。理論株価はGAAP EPS×15。出典:株価=市場データ、EPS=SEC。

リリー株は、2018年末の約$116から、2025年末に約$1,075、2026年6月には約$1,128へと、約7年で10倍近くに急騰しました。GLP-1の成功が、製薬株としては破格の評価を呼び込んだ格好です。

注目は、「理論株価(EPS×15倍)」が実際の株価に大きく置いていかれている点です。一般に株価はEPSの15倍前後が一つの目安とされますが、2025年末の株価$1,075に対し、EPS×15は約$344。実際の株価はその約3倍で取引されています。市場は「今の利益」ではなく「これからもGLP-1で利益が伸び続ける」という強い期待を相当に織り込んでいるのです。※グラフ中、2019年の理論株価が一時的に高いのは前述のエランコ売却益でEPSが膨らんだ見かけ上のもので、実力ではありません。

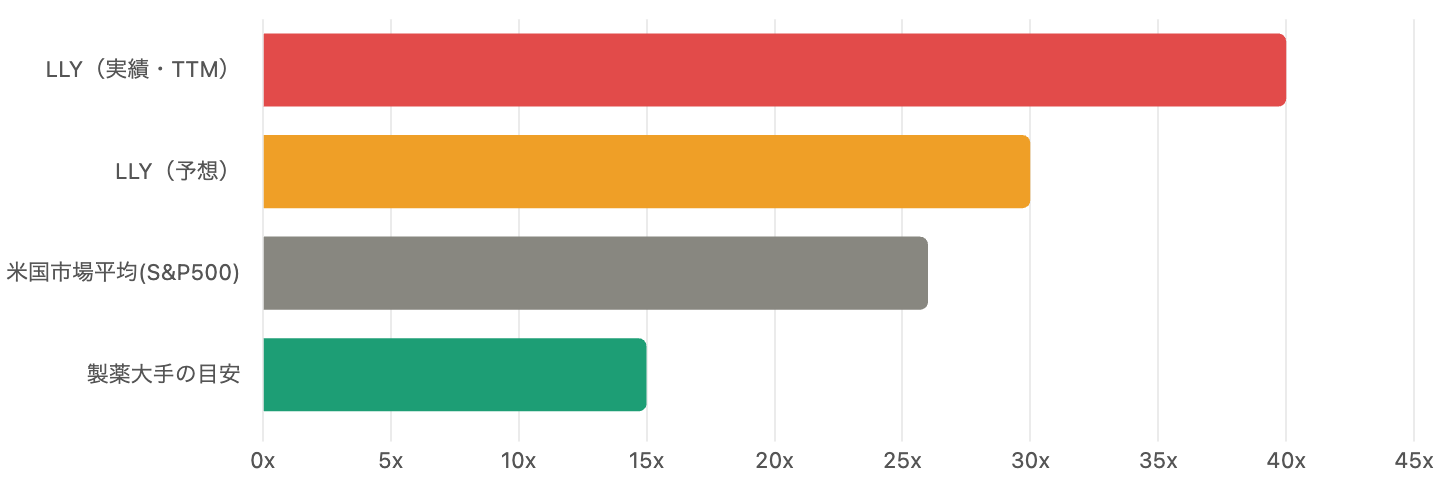

8. バリュエーション:なぜ製薬で“異例の高PER”なのか

LLYは実績・予想PER。市場平均・製薬大手は桁感を示す概算の参考値。

2026年6月時点で、リリーの実績PER(TTM)は約40倍。最新FY2025のGAAP EPS($22.95)だけで計算すると約49倍にもなります。来期の会社予想(調整後EPS $33.50〜35.00)に基づく予想PERでも約30倍です。これは米国市場平均(PER約26倍)の約1.5倍、製薬大手(多くはPER10〜20倍)の2〜3倍という、製薬株として極めて高い水準です。株価売上倍率(PSR)も約13.9倍と、大手製薬(通常3〜6倍程度)を大きく上回ります。

この高さが意味するのは、「GLP-1の高成長がこの先も長く続く」という前提が、すでに株価に詰まっているということ。事業は本物の黒字を生む一流ですが、株価には“失敗が許されない”ほどの期待が乗っています。スペースXのような「赤字でPSR100倍」ほど極端ではないものの、「素晴らしい会社」と「素晴らしい買値」は別物という原則は、ここでも当てはまります。

📍 高PER株を見るときの鉄則:PERが高いほど「将来の成長」への期待が価格に織り込まれています。期待どおり成長すれば正当化されますが、成長が少しでも鈍れば、利益は出ていても株価が大きく調整する余地が大きい――これが高PER株の宿命です。「いい会社か」だけでなく「いくらで買うか」を必ず分けて考えましょう。

9. 設備投資(capex):痩せ薬を“作り切る”ための巨額投資

GLP-1の増産でcapexが急拡大。橙は急増局面(2023〜2025)。出典:SEC EDGAR(XBRL)。

リリーの最大の経営課題は、皮肉にも「需要が強すぎて、薬を作り切れない」ことでした。注射薬は製造が難しく、需要に供給が追いつかない時期が続きました。そこでリリーは設備投資を一気に積み増し、capexは2021年の$1.3Bから2025年には$7.8Bへ、約6倍に拡大。これがフリーCF(図2)を一時的に圧迫した正体です。

さらにリリーは、2020年以降の米国製造投資を累計500億ドル超に引き上げる計画(2025年発表、新工場4カ所を含む)を打ち出しています(計画・報道ベース)。研究開発費(2025年は$13.3B、売上の約2割)も含め、「成長のために攻めの投資を続ける局面」です。なお配当利回りは約0.6%と低く、株主還元よりも成長投資を優先する会社だと理解しておきましょう。

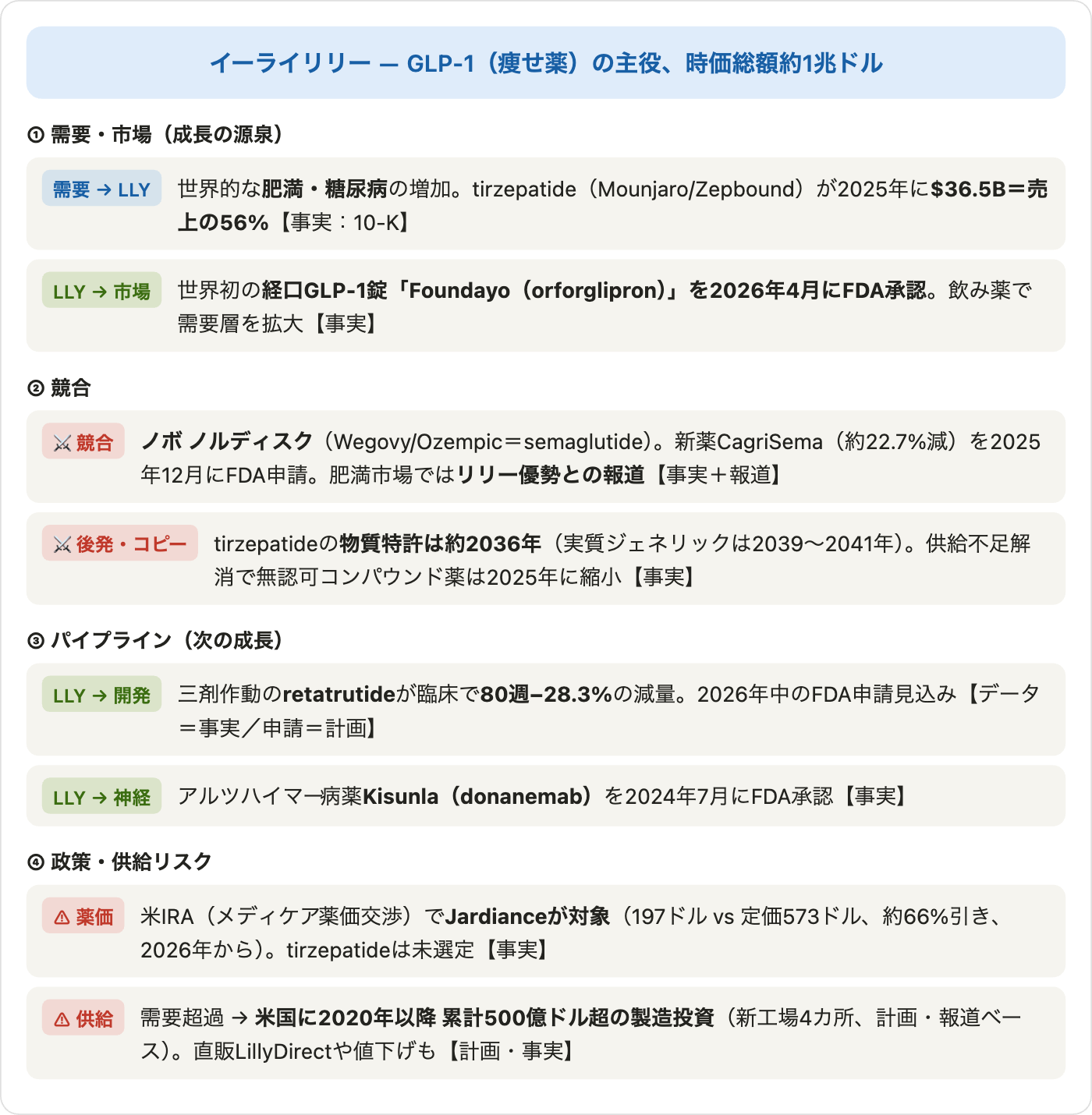

10. GLP-1(痩せ薬)市場をめぐる関係図

「事実(承認・実績)」と「報道・計画」を区別して整理。

リスクと注意点

- バリュエーションリスク(最大の論点):実績PER約40倍・予想PER約30倍は製薬として異例の高さ。GLP-1の高成長継続を前提にしており、成長が鈍れば利益は出ていても株価が大きく調整する余地が大きい。

- 1分子への集中リスク:売上の56%がtirzepatide(Mounjaro+Zepbound)。この1分子に競合・特許・薬価・安全性のいずれかの問題が起きれば、全社業績への影響が甚大。

- 競合リスク:ノボ ノルディスクとの2強競争に加え、各社が経口薬・次世代薬を開発中。価格競争やシェア争いが利益率を圧迫する可能性。

- 米国薬価・政策リスク:売上の約67%が米国。IRAによる薬価交渉(Jardianceは2026年から約66%引き)が将来tirzepatideに及ぶ可能性や、保険・直販値下げによる単価低下リスク。

- 特許切れ(パテントクリフ):tirzepatideの物質特許は約2036年。長期的には後発薬による収益急減のリスクが控える(ただし当面は遠い)。

- 供給・実行リスク:急成長に対応する巨額の増産投資。需要が想定を下回れば過剰設備が利益を圧迫する可能性。臨床試験の失敗や副作用の問題も製薬特有のリスク。

今後の展望

強気に見れば、リリーはGLP-1という巨大な新市場の覇者です。肥満は世界で増え続け、注射薬に加えて経口薬Foundayo(2026年承認)が飲み薬として需要層を一気に広げます。次世代のretatrutide(−28%超の減量)やアルツハイマー病薬Kisunlaなどパイプラインも厚い。会社は2026年に売上$80〜83B(さらに+25%前後)を見込んでおり、当面の高成長シナリオは説得力があります。

一方、慎重に見れば、その明るい未来はすでに株価に相当織り込まれています。PER約40倍は成長が続いて初めて正当化される水準であり、競合・薬価・特許・供給のどれかでつまずけば調整は避けられません。「事業の質(GLP-1の実力)」と「株価(バリュエーション)」は別物として冷静に切り分けることが、この銘柄では特に重要です。

まとめ

イーライリリーは、GLP-1(痩せ薬)という構造的な新需要を捉え、FY2025に売上+45%・純利益倍増を達成した、紛れもない「本物」の成長企業です。粗利率83%・営業利益率40%という高収益、巨額の本業キャッシュフロー、厚いパイプライン――事業の実力は世界最高峰の製薬会社です。前回のスペースX(赤字でPSRが主役)と異なり、確かなGAAP黒字を稼ぐ会社である点も大きな違いです。

ただし株価は製薬として異例のPER約40倍に達し、理論株価(EPS×15)の約3倍で取引されています。事業は一流、しかし価格には“高成長の継続”が満載――これがデータから見える現在地です。1分子への集中・競合・薬価・特許という固有のリスクも併せ持ちます。短期の値動きや話題性に振り回されず、「いい会社か」と「いくらで買うか」を分けて向き合うべき銘柄です。

データソース & 検証

- 財務:米SEC EDGAR提出の公式決算(Form 10-K/8-K、XBRLデータ)。FY2025は2025年12月期の確定通期。数値は原則GAAP(調整後non-GAAPとは区別)。FY2016〜2017は動物薬エランコを含むため、時系列はFY2018以降(継続事業ベース)で統一。クロスチェックに stockanalysis.com を使用。

- 株価・バリュエーション:2026年6月25日終値の市場データ(stockanalysis.com/companiesmarketcap)。株価$1,127.69/時価総額 約$1.01兆/実績PER(TTM)約40倍(FY2025 EPSベースでは約49倍)/予想PER 約30倍/PSR 約13.9倍/配当利回り 約0.6%/52週レンジ $623.78〜$1,182.73。

- 製品・パイプライン・政策:リリー公式決算・プレスリリース、FDA承認情報、各種臨床試験結果(ATTAIN/ACHIEVE/TRIUMPH等)、CMS(IRA薬価交渉)発表。競合・市場シェア・将来計画・売上予想は「報道・計画ベース」として本文中で区別。

本記事は公開情報(主にSEC公式決算)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締めのGAAPベースで、調整後(non-GAAP)数値とは区別しています。株価・理論株価(EPS×15)・PER・PSRは参照日(2026年6月25日)時点の概算であり、LLY株は短期間に大きく変動します。「事実(確定財務・承認)」と「報道・計画(パイプライン・将来予想)」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。