世界のロケット打ち上げの約半分を担い、衛星インターネット「Starlink(スターリンク)」で1,000万人超の顧客を抱える――それが、イーロン・マスク氏率いる米スペースX(Nasdaq: SPCX)です。2026年6月、同社はついに株式を上場(IPO)し、時価総額は約2兆ドル(約300兆円)という世界屈指の規模で取引が始まりました。本記事では、SEC(米証券取引委員会)に提出された公式の上場目論見書(S-1)の実データをもとに、スペースXのビジネスモデル・財務・キャッシュフロー・セグメント・株価・バリュエーションを「データ→意味→結論」の順で、初心者の方にもわかりやすく分解します。前回のソフトバンク(9434)=高配当のディフェンシブ株とは正反対の、超高成長・高ボラティリティ・赤字の銘柄として読み解きます。

📌 2つの重要な注意:①スペースXの会計年度は12月末締めで、最新の確定通期はFY2025(2025年12月期)です。②目論見書の財務は、マスク氏が支配するAI企業「xAI」と「X(旧Twitter)」を2023年まで遡って合算(共通支配会計による再表示)しています。このため、以下の売上・損益・キャッシュフローは「スペースX単体」ではなく「スペースX+xAI+X」の合算値です。これが本記事最大のポイントです。

※株価・時価総額・PSRは2026年6月25日終値($153.00)時点の参照値です。SpaceX株は上場直後で値動きが激しく、公開価格$135 →上場後高値$225.64 →直近$153と乱高下しています。お読みの時点の最新株価を必ずご確認ください。PERは純損失のため算出できません(PSRが主役の銘柄です)。財務はFY2025の確定値です。

ビジネスモデル概観:ロケットとStarlink、そして“合算されたAI”

スペースXの本業は、大きく2つの「宇宙事業」です。そこに、IPO直前でマスク氏のAI企業xAI(Xを傘下に持つ)が会計上くっついた、という三層構造で理解すると、決算が一気に読めます。

- 打ち上げ(ロケット):再使用ロケット「Falcon 9」を武器に、世界の打ち上げを支配。2025年は年165回=世界の打ち上げの約半分を1社で担いました。ただし売上は約40億ドル(全体の約2割)。打ち上げの多くは自社Starlink衛星向けで、外部顧客向けは一部です。

- Starlink(衛星インターネット):約1万基の低軌道衛星で世界155か国に高速通信を提供。2025年売上$11.4B(全体の61%)、加入者は1,000万人超。唯一の大黒字事業で、成長と利益の柱です。

⚠ 第3の要素「xAI/X」:目論見書では、宇宙2事業に加え、マスク氏が支配するxAI(X=旧Twitterを保有)が「AIセグメント」として合算されています。2025年のAIセグメントは売上$3.2B・営業損失$6.4B。後述のとおり、会社全体の「赤字」の正体は、ほぼこのxAIです。

1. 売上高・純損益の推移:急成長、しかし“赤字”

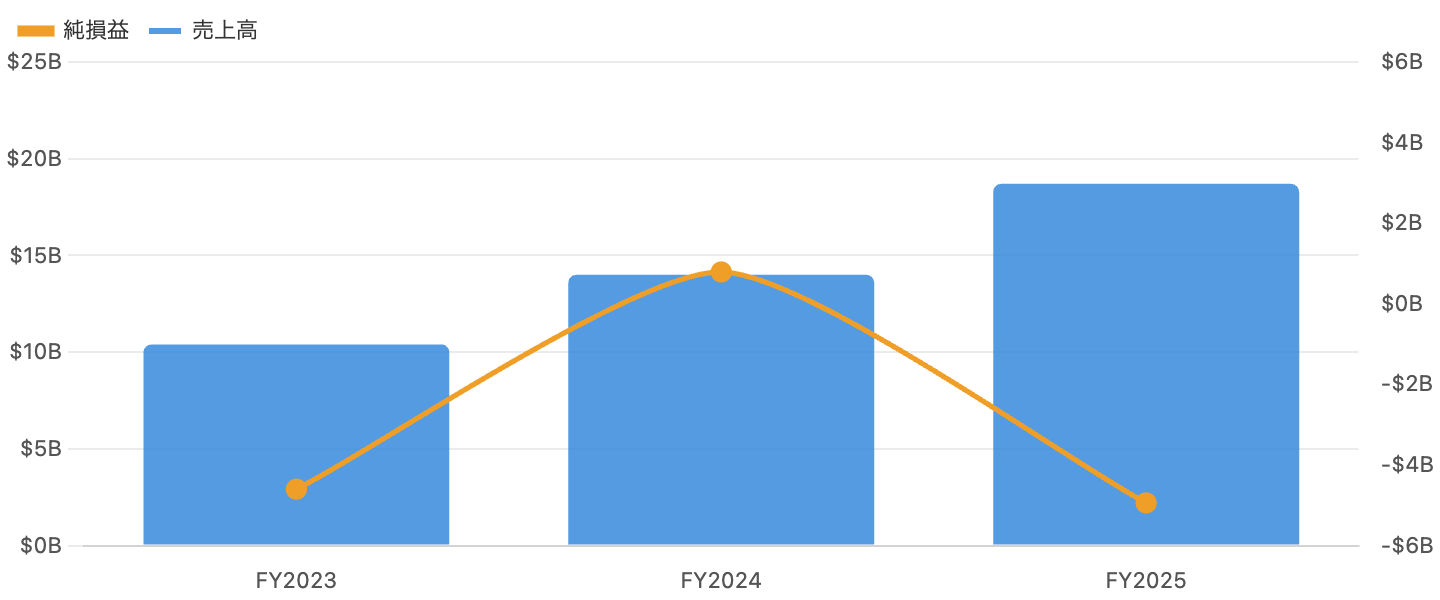

左軸=売上高、右軸=純損益。単位 十億ドル。xAI・X合算(再表示)ベース。出典:SEC EDGAR(S-1)。

売上高(青)は2023年$10.4B →2024年$14.0B →2025年$18.7Bと、わずか2年で約1.8倍に急増。年率+33〜35%という、成熟企業ではありえないスピードです。エンジンは後述のStarlinkの加入者増です。

ところが純損益(橙)は、2024年+$791Mの黒字から、2025年は−$4.9Bの大赤字に転落。「売上が急増しているのに、なぜ赤字が拡大するのか?」――答えは、合算されたxAIの営業損失(約$6.4B)です(図9で分解)。スペースX本体(打ち上げ+Starlink)は黒字で、赤字はほぼAI事業由来、という点を見抜くのが鍵です。

データ表:損益サマリー(FY2023〜FY2025、xAI/X合算ベース)

| FY | 売上高 | 前年比 | 純損益 |

|---|---|---|---|

| FY2023 | $10.39B | — | −$4.6B |

| FY2024 | $14.02B | +35% | +$0.79B |

| FY2025 | $18.67B | +33% | −$4.94B |

xAI・Xを共通支配会計で合算した再表示ベース。FY2025は営業損失−$2.59Bに対し調整後EBITDAは約+$6.6B。出典:SEC EDGAR(S-1)。

2. キャッシュフローとフリーCF:本業は現金を生むが、投資で巨額流出

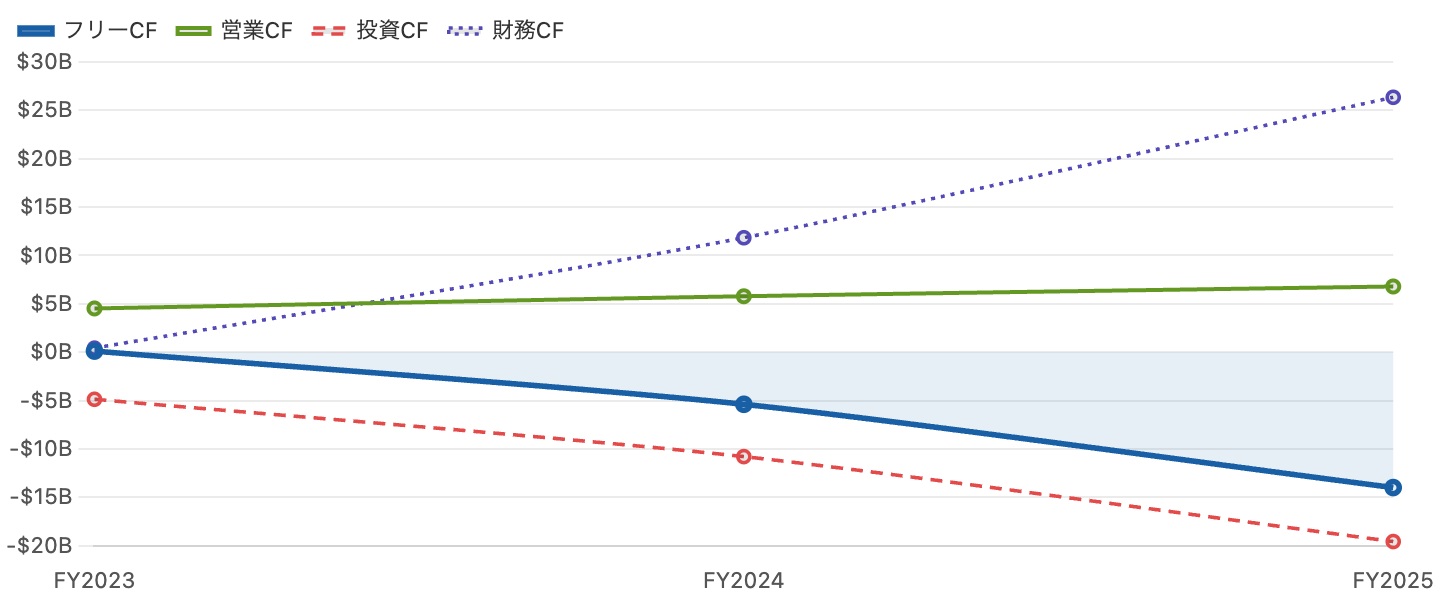

単位 十億ドル。フリーCF=営業CF−設備投資。xAI/X合算ベース。出典:SEC EDGAR(S-1)。

注目点は3つ。第1に、営業CF(緑)は黒字で着実に増加(2025年+$6.8B)。純利益は赤字でも本業は現金を生んでいます。第2に、フリーCF(青・太線)は2025年−$14.0B。営業CFを上回る巨額の設備投資($20.7B)が出ており、その大半はxAIのAIインフラ投資です(図6)。

第3に、その穴埋めとして財務CF(紫)が2025年+$26.4Bと急増。株式発行や借入で大量に資金調達して巨額投資をまかなう構造です。年末の現金は$24.7B、負債は$22.9Bまで膨張。今回のIPO(純手取り 約744億ドル=約$74B)も、この資金需要が背景です。「猛烈に投資し、猛烈に資金調達する」局面と理解しましょう。

データ表:キャッシュフロー(FY2023〜FY2025、単位 十億ドル)

| FY | 営業CF | 投資CF | 財務CF | 設備投資 | フリーCF |

|---|---|---|---|---|---|

| FY2023 | 4.52 | −4.87 | 0.42 | 4.42 | +0.11 |

| FY2024 | 5.78 | −10.80 | 11.83 | 11.16 | −5.39 |

| FY2025 | 6.79 | −19.58 | 26.35 | 20.74 | −14.00 |

設備投資の約6割($12.7B)はxAIのAI関連。年末現金$24.7B/負債総額$22.9B(2025/12末)。出典:SEC EDGAR(S-1)、stockanalysis.com。

3. セグメント別売上:Starlinkが全体の61%という“一本足”

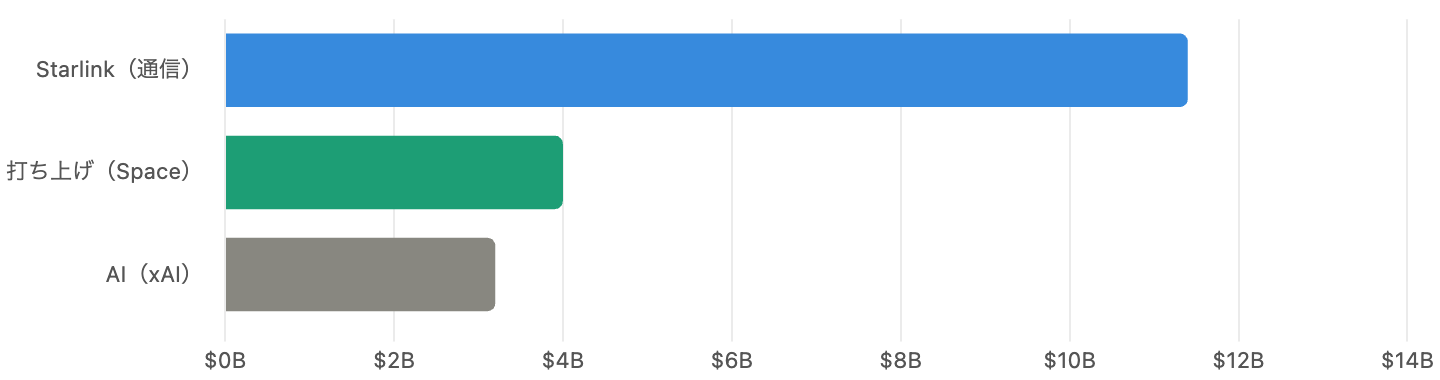

Starlink(通信)が全社売上の約61%。AIはxAI/X分。出典:SEC EDGAR(S-1)。

2025年の売上$18.7Bの内訳は、Starlink $11.4B(約61%)、打ち上げ 約$4.0B(約21%)、AI(xAI)$3.2B(約17%)。世界を席巻する「ロケット」事業は売上の2割強にすぎず、稼ぎ頭は完全にStarlinkです。いまや「ロケット会社」より「衛星通信会社」に近い収益構造です。

裏を返せば、売上の6割を1事業(Starlink)に依存。Starlinkが鈍化したり競合に押されたりすれば、成長ストーリーが揺らぐ集中リスクを抱えています。

4. Starlink:加入者“1年で倍増”の急成長エンジン

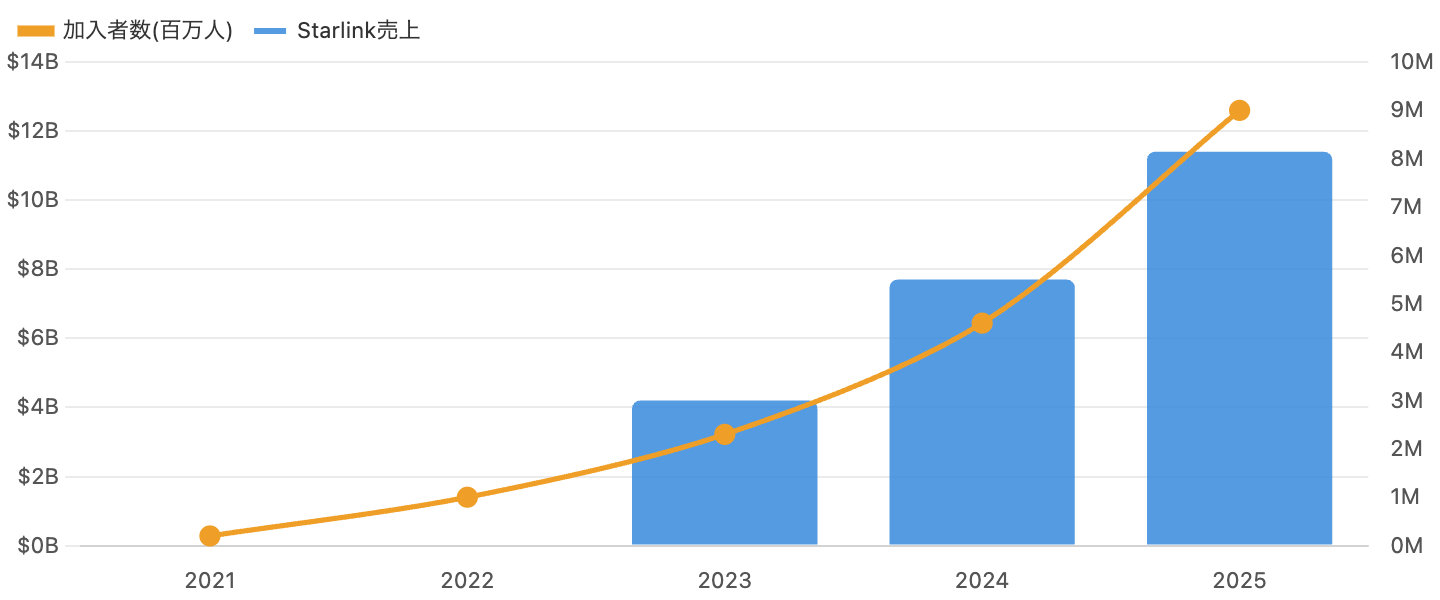

加入者は各年末の概数(百万人)。売上は十億ドル(開示は2023年以降)。出典:SpaceX公式発表、SEC EDGAR(S-1)。

加入者数(橙)は2022年末の約100万人から、2025年末には900万人へ。2026年2月には1,000万人を突破。直近は1日あたり約2万人が新規加入する加速ぶりです。売上(青)も$4.2B(2023)→$7.7B(2024)→$11.4B(2025)とほぼ毎年5〜8割増。

Starlinkは唯一しっかり利益を出す事業(2025年営業利益 約$4.4B)。スマホと衛星を直接つなぐ「Direct to Cell」も米T-Mobileで月額$10で商用化(2025年7月)し、日本のKDDIなどとも提携が拡大。スペースXの企業価値の大部分は、このStarlinkが生み出していると言えます。

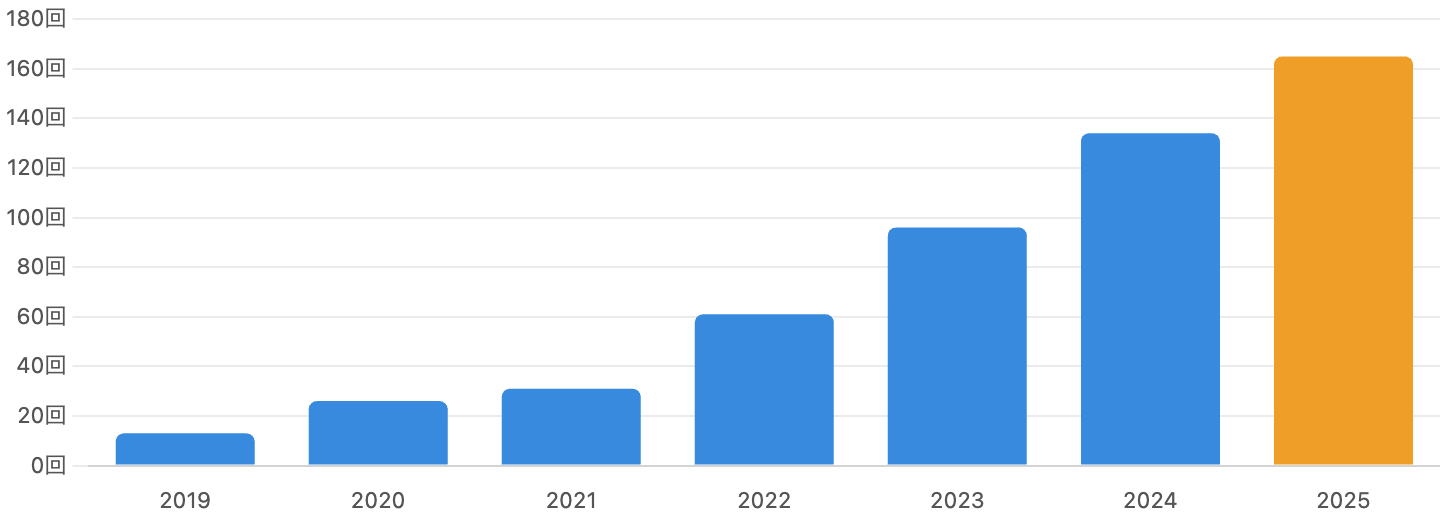

5. 打ち上げ回数:世界の約半分を1社で担う圧倒的な実力

単位 回。2025年(橙)は165回で世界の軌道打ち上げの約51%。スターシップ試験飛行は軌道未到達のため除く。出典:BryceTech、SpaceNews ほか。

事業の「質」を示す図です。打ち上げ回数は2019年の13回から2025年には165回へ急増。これは世界の軌道打ち上げ全体(約325回)の約51%を1社で占め、他のすべての国・企業の合計を上回ります。軌道に運んだ重量では世界の8割超。再使用ロケットによる低コストが源泉です。

一方、次世代の超大型ロケット「スターシップ」は、2026年5月の第12回試験を終えた段階でまだ本格的な軌道飛行・実用化に至っていません(12回中7回成功・5回失敗)。Starlink次世代衛星の大量配備と将来の火星計画の中核を担う「賭け」で、その成否が今後の焦点です。火星事業は現時点で収益ゼロの長期ビジョン(計画段階)と冷静に区別すべきです。

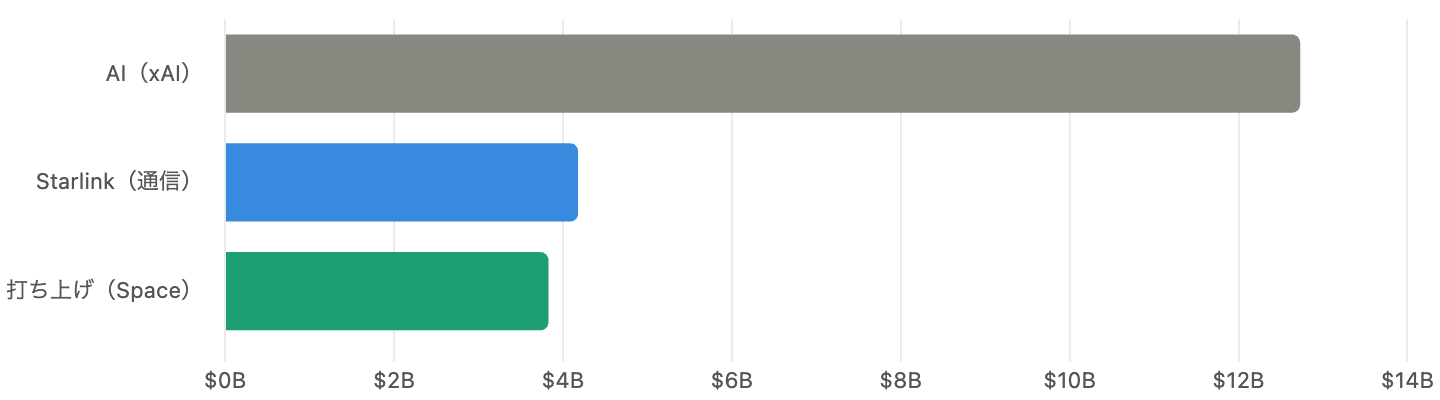

6. 設備投資(capex):年$20.7Bの“金食い虫”、その6割はAI

合計$20.7B。AI(xAI)が約6割。出典:SEC EDGAR(S-1)セグメント開示。

図2の巨額キャッシュ流出(フリーCF−$14B)の正体がこれです。2025年の設備投資合計$20.7Bの内訳はAI(xAI)$12.7B、Starlink $4.2B、打ち上げ $3.8Bで、約6割がxAIのAIインフラ投資(AI半導体・データセンター)です。

言い換えるとスペースX本体の設備投資は約$8Bで、本体だけならフリーCFはほぼトントン。巨額の現金流出と赤字は、宇宙事業ではなく合算されたxAIが主因――この事実は図1・図2・図6で一貫しています。「宇宙の成長に賭けたいのに、AIの巨額投資リスクも同時に引き受ける」悩ましい構造です。

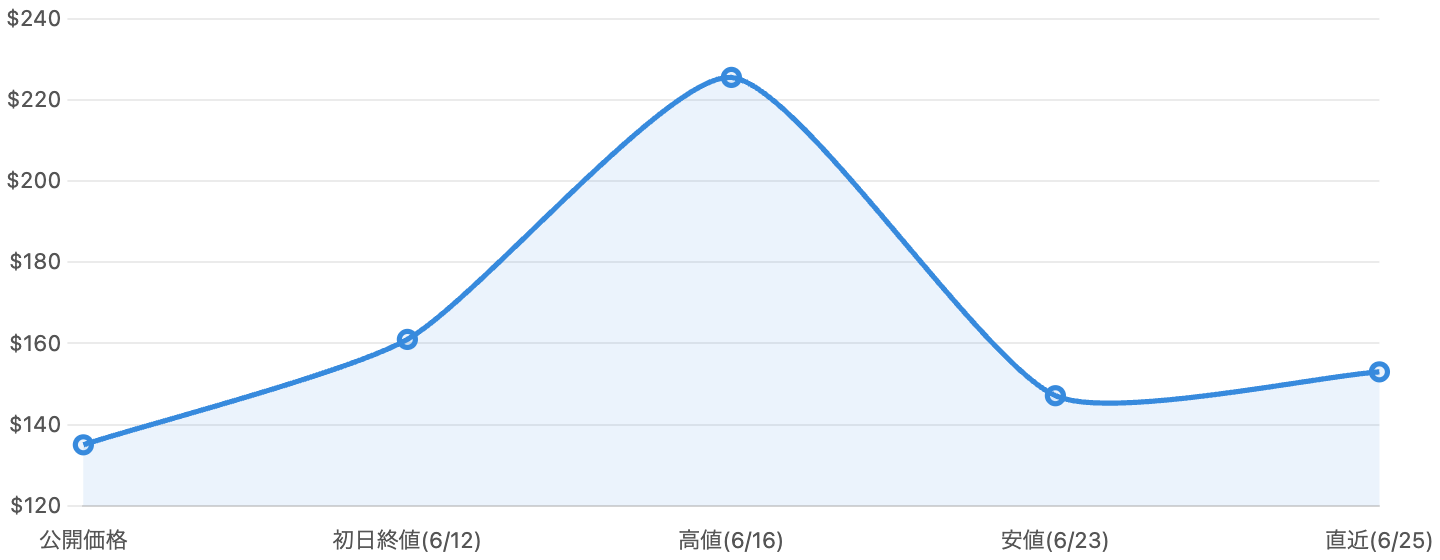

7. 株価:上場2週間で“ジェットコースター”、PERが効かない理由

公開価格・初日終値・上場来高値・安値・直近の主要参照点をつないだもの(全営業日の終値ではありません)。出典:市場データ(stockanalysis.com 等、2026/6/25時点)。

株価は公開価格$135でスタートし、初日に$161(+19%)で引け、4日後の6月16日に上場来高値$225.64。しかしその後急落し、6月23日に安値$147.11、6月25日終値$153。わずか2週間で「+67%→−35%」という典型的な新規上場の乱高下です。

重要なのは、この銘柄では「PER」も「理論株価=EPS×15倍」も使えないこと。赤字(純損失)のため、利益基準の指標がすべて計算不能になるからです。代わりに次章のPSR(株価売上倍率)=「売上の何倍まで買われているか」が主役になります。

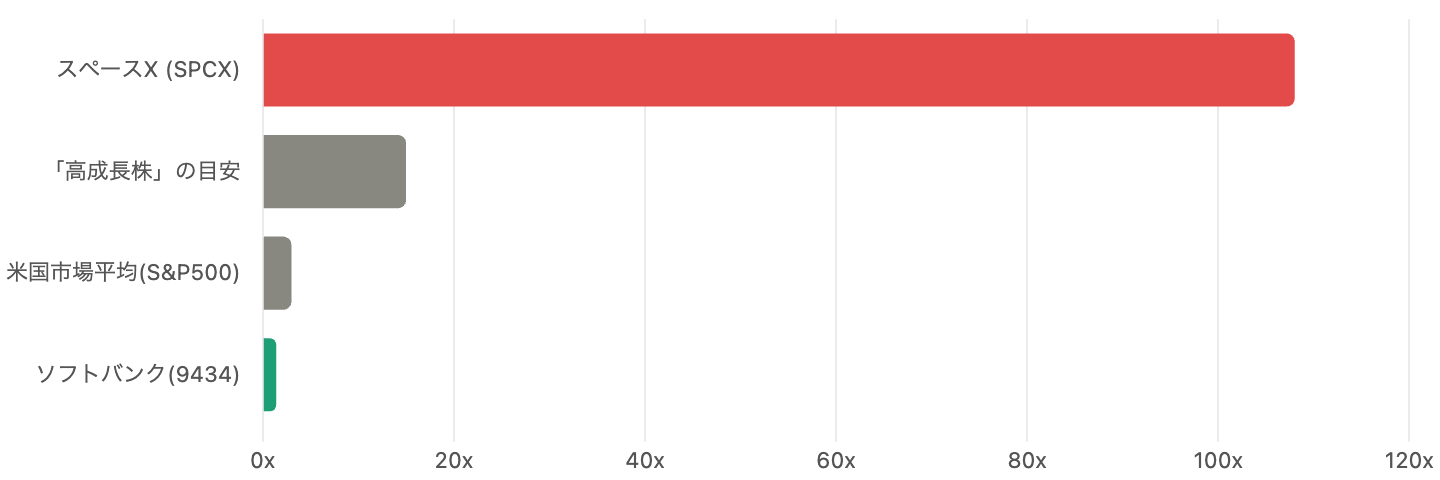

8. バリュエーション:PSR約108倍という“完璧”の織り込み

時価総額÷年間売上高。スペースXはFY2025売上ベース。他は桁感を示す概算の参考値。

2026年6月25日時点で時価総額は約$2.0兆。2025年売上$18.7Bで割るとPSRは約108倍(直近12か月売上ベースでも約104倍)。これは「売上の100年分」超の価格です。米国市場平均(PSR約3倍)の30倍以上、前回のソフトバンク(9434、PSR約1.4倍)の約80倍という極端な水準です。

この数字は、「Starlinkの世界制覇、スターシップの成功、AIの飛躍――将来のあらゆる“完璧”を、すでに株価が織り込んでいる」ことを意味します。事業の質は世界最高峰でも、株価には一切の失敗が許されないほどの期待が乗っています。「素晴らしい会社」と「素晴らしい投資先」は別物――この銘柄ほどその教訓が当てはまるものはありません。

📍 PSRを見るときの鉄則:赤字の急成長株はPERが使えずPSRで評価されます。しかしPSRが高いほど将来の成長期待が価格に詰まっており、その期待が外れたときの下落余地(バリュエーションリスク)が大きいという裏返しでもあります。「世界一の会社だから安心」ではなく「いくらで買うか」を冷静に切り分けることが重要です。

9. “赤字の正体”を分解する:本体は黒字、AIが足を引っ張る

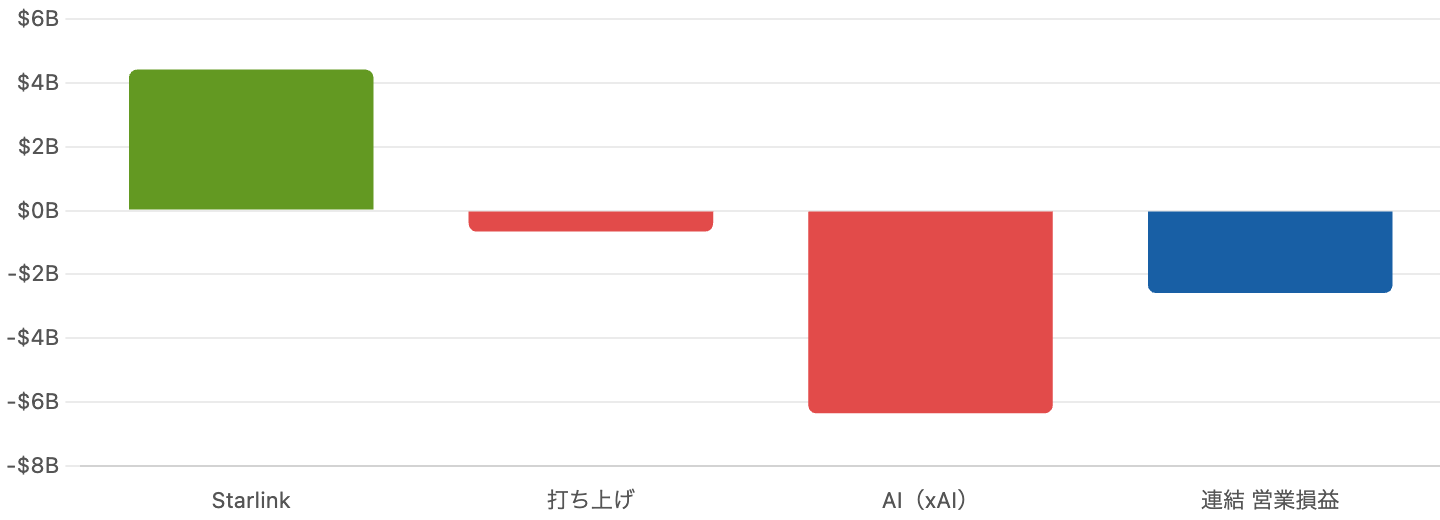

緑=黒字、赤=赤字。本体(Starlink+打ち上げ)は黒字だが、xAIの大赤字が連結を赤字にしている。出典:SEC EDGAR(S-1)。

この記事で最も大切な図です。2025年のセグメント別営業損益は、Starlink=+$4.4Bの黒字、打ち上げ=−$0.7Bの小幅赤字、AI(xAI)=−$6.4Bの巨額赤字。合計すると連結の営業損益は−$2.6Bになります。

つまりスペースX本体(Starlink+打ち上げ)は合わせて約+$3.8Bの営業黒字であり、会社全体を赤字にしているのは合算されたxAI(X=旧Twitterを含む)の損失です。「スペースXは大赤字の会社」という第一印象は、半分は正しく半分は誤解。宇宙の本業は儲かっているが、決算書ではAIの赤字に覆い隠されている――この“ねじれ”こそ最も注意すべき点で、決算は必ず「本体」と「xAI」を分けて考えましょう。

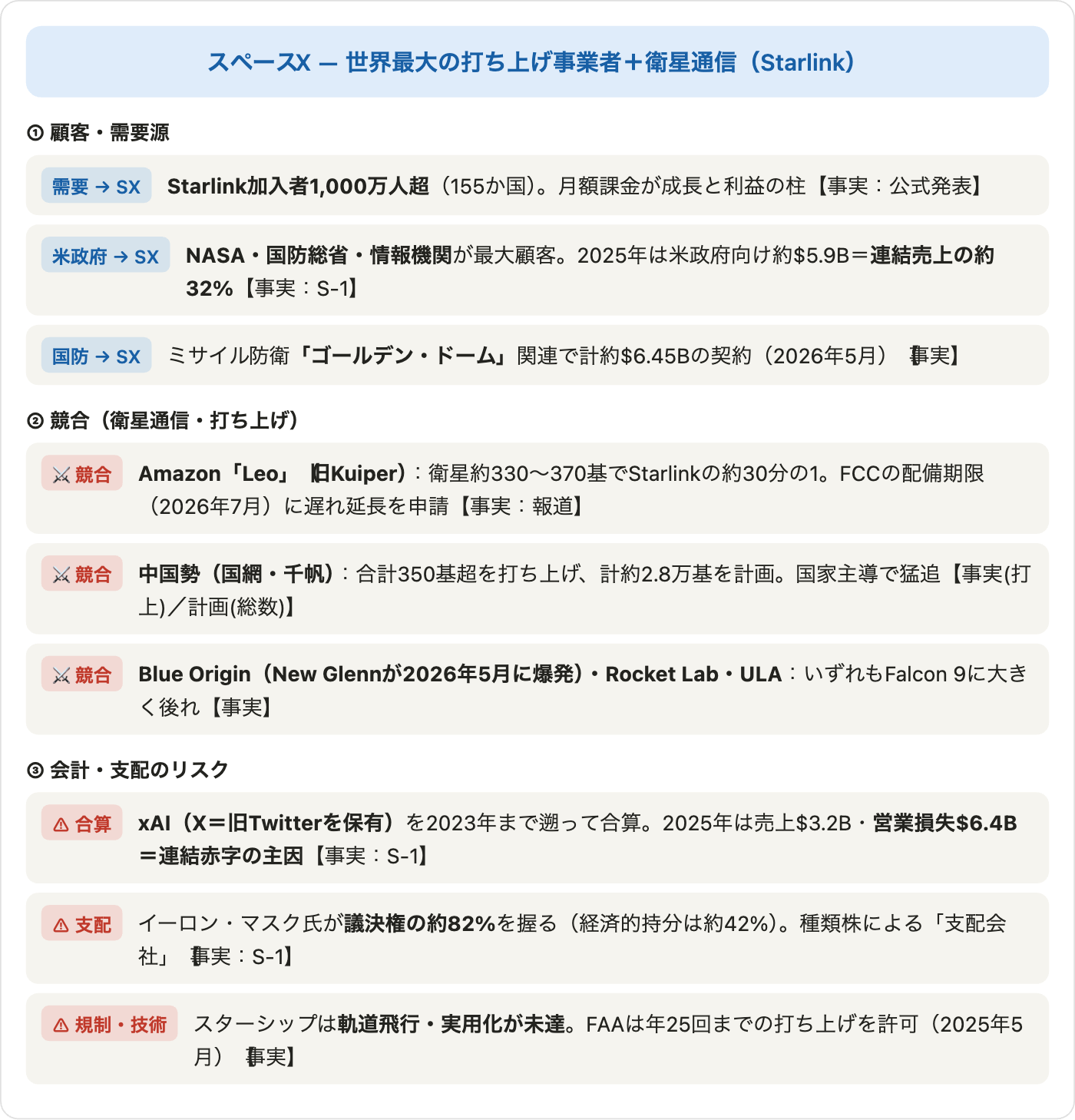

10. 競争・支配構造をめぐる関係図

「事実(確定・公式開示)」と「報道・計画」を区別して整理。

リスクと注意点

- バリュエーションリスク(最大の論点):PSR約108倍は将来の“完璧”をほぼ織り込んだ水準。期待に届かなければ、事業が好調でも株価が大きく下落する余地が大きい。上場直後の乱高下(2週間で+67%→−35%)はその脆さの表れ。

- 赤字・キャッシュバーン:FY2025は純損失−$4.9B、フリーCF−$14.0B。巨額の設備投資(年$20.7B、うちAI $12.7B)を資金調達で支える構造で、調達環境が悪化すれば一気に苦しくなる。

- Starlink依存(一本足):売上の61%、利益のほぼ全部がStarlink。競合(Amazon・中国勢)の追い上げや価格競争が成長前提を揺るがしうる。

- xAI/X合算という不透明さ:決算がスペースX単体ではなく巨額赤字のAI・SNS事業との合算。事業の実態が見えにくく、xAIへの追加投資が株主価値を希薄化させるリスクも。

- マスク氏への一極集中:議決権の約82%をマスク氏個人が支配(経済的持分は約42%)。経営判断もブランドも同氏に依存し、一般株主の発言力は限定的。同氏の言動が株価を大きく動かすリスクも。

- 技術・規制リスク:成長の鍵を握るスターシップは未だ実用化前。打ち上げ失敗やFAA等の規制、軌道上の混雑(デブリ)問題も継続的なリスク。

今後の展望

強気に見れば、スペースXは「打ち上げ(世界の半分)」と「衛星通信(1,000万顧客)」という二重の堀(モート)を持つ唯一無二の企業です。Starlinkはなお高成長で、Direct to Cellや法人・防衛需要という新たな収益源も育ちつつあります。スターシップが実用化すれば打ち上げコストはさらに下がり、衛星配備も加速します。事業の質は世界最高峰です。

一方、慎重に見れば、その「質の高さ」はすでに株価に十二分に織り込まれています。PSR約108倍は、Starlinkの世界制覇もスターシップの成功も“前提”にしており、どれか一つでもつまずけば調整は避けられません。加えてxAIの巨額赤字という重しと、マスク氏個人への一極集中というガバナンス上の懸念も抱えます。「世界を変える事業」と「100倍級のPSRという株価」を切り分けて見ることが何より重要です。

まとめ

スペースXは、ロケットとStarlinkで宇宙ビジネスを支配する紛れもない「本物」の企業です。本体(打ち上げ+Starlink)はすでに営業黒字を稼ぎ、成長スピードも圧巻。決算上の赤字の正体は合算されたxAIの損失であって、宇宙事業そのものではありません。

ただし株価はPSR約108倍と、市場平均の30倍超・前回のソフトバンク(9434)の約80倍という極端な水準。事業は超一流、しかし価格には“完璧”が満載――これがデータから見える現在地です。9434が「低成長・高配当・割安」のディフェンシブ株だったのとは正反対の、「超高成長・無配・超割高・高ボラ」のロマン株。短期の値動きに振り回されず、「事業の質」と「払う価格」は別物という投資の基本に立ち返って向き合うべき銘柄です。

データソース & 検証

- 財務:米SEC EDGAR提出の公式上場目論見書(Form S-1/424B4、CIK 0001181412)と関連開示。FY2025は2025年12月期。xAI・X(旧Twitter)を共通支配会計で2023年まで遡って合算した再表示ベース。クロスチェックに stockanalysis.com を使用。

- 株価・バリュエーション:2026年6月25日終値の市場データ(stockanalysis.com/companiesmarketcap)。株価$153.00/時価総額 約$2.0兆/PSR 約108倍(FY2025売上ベース)・約104倍(直近12か月)/実績PER 算出不能(純損失)/上場来レンジ $147.11〜$225.64(公開価格$135、2026/6/12上場)。

- 事業KPI:打ち上げ回数=BryceTech・SpaceNews ほか(2025年165回、世界の約51%)。Starlink加入者・衛星数=SpaceX公式発表、Jonathan’s Space Report。Direct to Cell・競合(Amazon Leo/中国勢/Blue Origin等)・ガバナンス(議決権・種類株)・政策(FAA・ゴールデン・ドーム・スペクトラム)は各社IR・公式発表・各種報道に基づき「事実」と「報道・計画」を区別。

本記事は公開情報(主にSEC公式の上場目論見書)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締めのFY表記で、財務はxAI・Xを合算した再表示ベースである点にご注意ください。株価・PSR・時価総額は参照日(2026年6月25日)時点の概算であり、SpaceX株は上場直後で短期間に大きく変動します。「事実(確定財務・公式開示)」と「報道・計画」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。