サイバーダイン(CYBERDYNE)は、筑波大学発のロボットベンチャーで、装着型サイボーグ「HAL(ハル)」を手がける“夢の技術”の代表格です。2014年の上場時には時価総額が一時4,000億円を超える人気を集めましたが、その後は一度も営業黒字を出せないまま株価は9割超下落し、2026年7月時点の時価総額は約318億円まで縮みました。本記事では、公式決算(IFRS)の実データをもとに、利益(PER)で測れない赤字企業を、時価総額・PBR(純資産倍率)・PSR(株価売上高倍率)と“物語”でどう評価するかを、前回のペイパル(黒字なのに株価が暴落した「格下げ」の例)と対比しながら図解します。あわせて、2026年3月期に出た「上場来初の黒字」の正体(本業ではなく出資先の評価益という一過性要因)も丁寧に読み解きます。

📌 会計と最新動向に注意:サイバーダインの会計年度は3月末締め、日本円建てで、会計基準はIFRS(国際会計基準・連結)です。したがって日本基準の「経常利益」は決算書に存在しません(一部の情報サイトが載せる“経常利益”は税引前損益を独自に読み替えた便宜的な数字です)。最新の確定通期はFY2026(2026年3月期、2026年5月14日発表)。会社は次期(FY2027)の業績予想を「不確定要素が多い」として非開示としています。上場後に2度の株式分割(2014年8月に1:5、2015年8月に1:2)を実施しており、本記事の1株あたり数値は分割調整後です。

ビジネスモデル概観

- 医療用HAL(下肢タイプ):脳から筋肉に伝わる微弱な「生体電位信号」を皮膚で読み取り、装着者の脚の動きをアシストするサイボーグ型医療機器。日本で8つの神経筋難病(ALS等)に公的保険が適用され、米FDA・欧CEも取得済み。同社で唯一“成長線”にある中核。

- 福祉・自立支援用HAL/治療サービス:介護・リハビリ施設向けのレンタルや、独ボーフムの治療センター等の治療サービス。海外(米州・欧州・アジア)に展開。

- その他サイバニクス事業:清掃ロボット、施設管理、周辺サービスなど。規模は小さい。

- 巨大な手元資金の運用:2014年のIPOと大型増資で得た資金の残りを現金・投資有価証券として保有。近年はこの“出資先の評価益”が損益を大きく左右しており、実質的に投資会社の側面も帯びています。

売上は小さく、営業黒字は一度もない

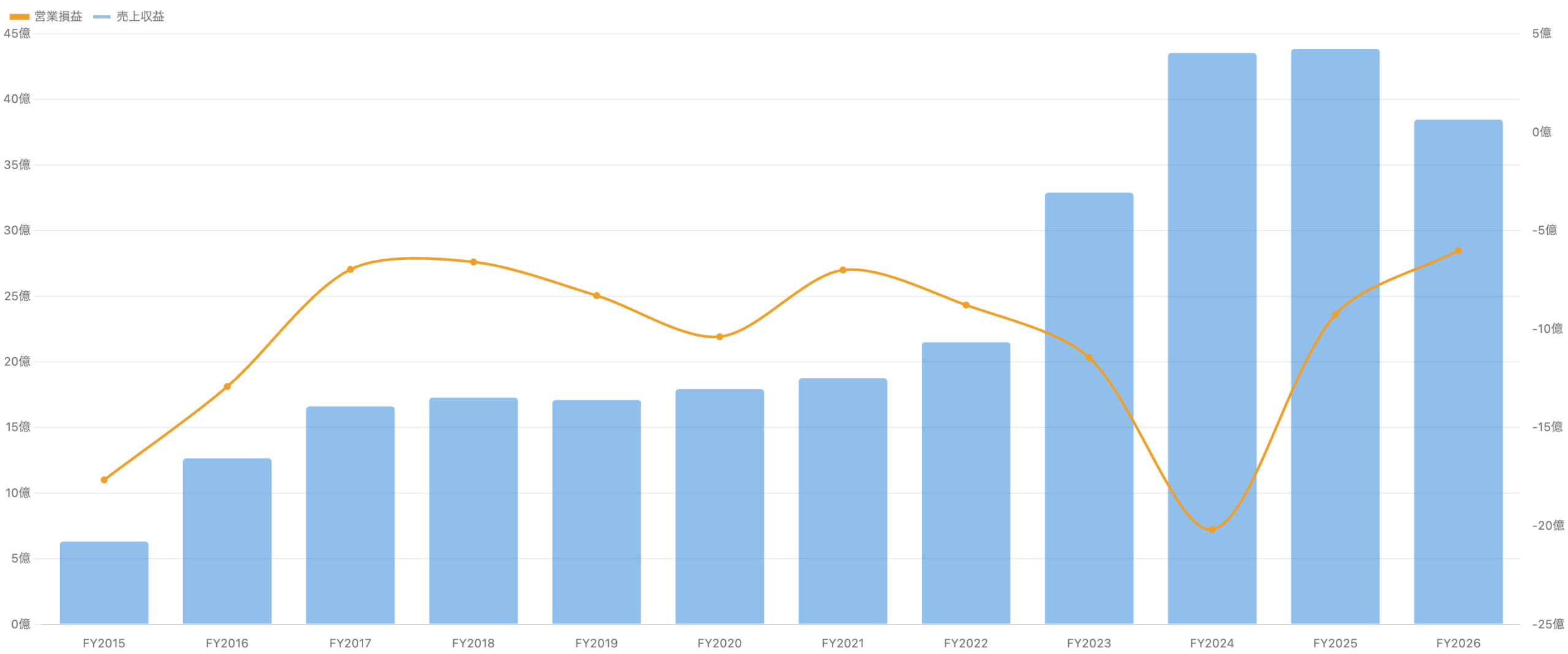

左軸=売上収益、右軸=営業損益。単位 億円。上場以来12期すべて営業赤字。FY2026の減収はドイツ子会社の売却影響を含む。

まず押さえるべきは、サイバーダインは売上がとても小さく、そして上場以来12期連続で営業赤字だという事実です。売上収益はFY2025に43.8億円まで伸びて過去最高を記録しましたが、FY2026はドイツ子会社(LeyLine)の売却などで38.5億円(前年比▲12.3%)へ減少しました。一方、営業損益は毎年マイナスで、FY2024には▲20.2億円まで赤字が膨らみました。粗利率は約59%と決して低くありませんが、売上に対して研究開発費と販管費があまりに大きいため、本業では一度も黒字化できていません。これは「モノは高く売れているが、事業規模がコストを賄うには小さすぎる」という、夢先行のテーマ株に典型的な構図です。

データ表(売上収益・営業損益、億円)

| 期(3月期) | FY2020 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | FY2026 |

|---|---|---|---|---|---|---|---|

| 売上収益 | 17.9 | 18.8 | 21.5 | 32.9 | 43.5 | 43.8 | 38.5 |

| 営業損益 | ▲10.4 | ▲7.0 | ▲8.8 | ▲11.5 | ▲20.2 | ▲9.3 | ▲6.0 |

【核心】ピーク時価総額4,370億円 → 318億円(約93%減)

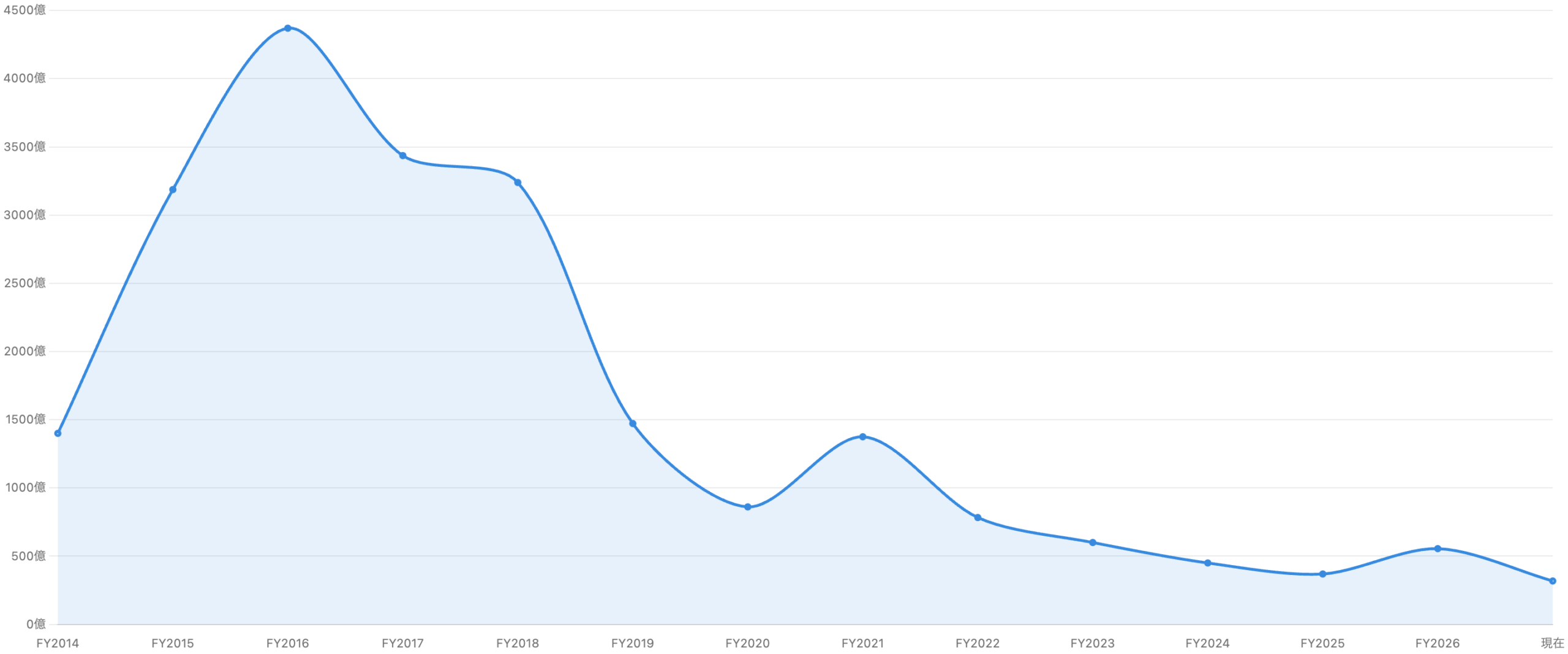

単位 億円。各年3月末の時価総額(株式分割の影響を除いた連続系列)。2016年3月期のピーク約4,370億円から現在は約318億円。

この銘柄を理解する最大のポイントが図2です。上場直後の熱狂で時価総額はFY2016(2016年3月期)末に約4,370億円まで膨らみました。当時の売上はわずか12.7億円で、売上の300倍を超える時価総額——まさに「将来の夢」に価格がついた状態でした。しかしHALの事業が期待どおりには広がらず、時価総額は年々しぼみ、2026年7月時点では約318億円(ピークから約93%減)にまで縮んでいます。前回のペイパルは「黒字なのに成長期待の剥落(格下げ)で株価が下がった」例でしたが、サイバーダインはそもそも一度も本業で黒字を出さないまま、夢への期待だけがしぼんでいったという、より純度の高い「テーマ株の宿命」を見せています。

「上場来初の黒字」は本業の黒字ではない

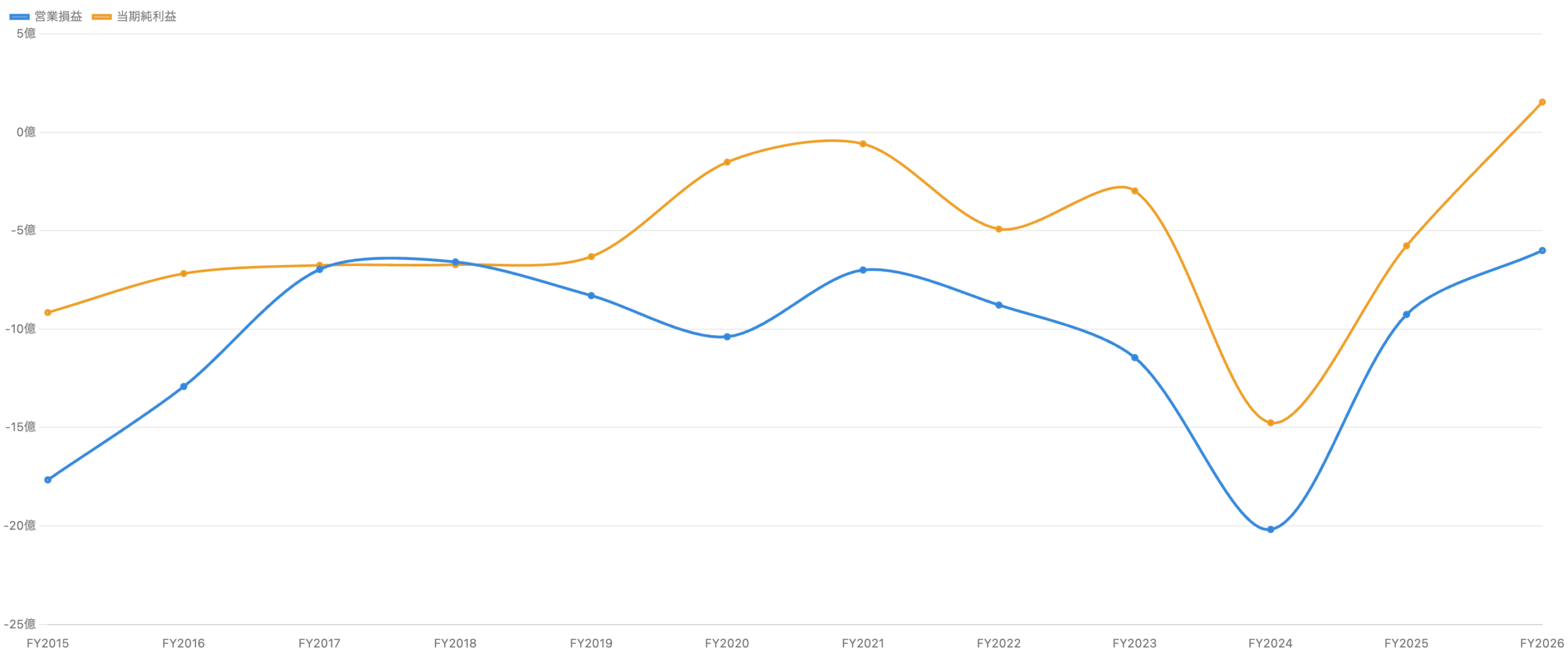

単位 億円。FY2026に当期純利益が初めてプラスに転じたが、営業損益は▲6.0億円のまま。両者の差=本業外の損益。

2026年5月、サイバーダインは上場来初の最終黒字(当期純利益+1.5億円)を発表しました。一見すると「ついに転換点か」と思える見出しですが、中身を見ると評価は一変します。図3のとおり営業損益は▲6.0億円の赤字のままで、本業はまだ黒字化していません。それでも最終利益が黒字になったのは、後述する出資先(ファンド等)の価値上昇による評価益(金融収益 約11.9億円)が本業の赤字を埋めたためです。つまりこの黒字は、HALが稼いだお金ではなく、保有する投資の“含み益”という一過性・非現金の要因によるもの。決算の見出しだけを見て「業績が好転した」と早合点しないことが、この銘柄を読む上で決定的に重要です。

なぜ黒字化できないのか – 費用が売上を常に上回る

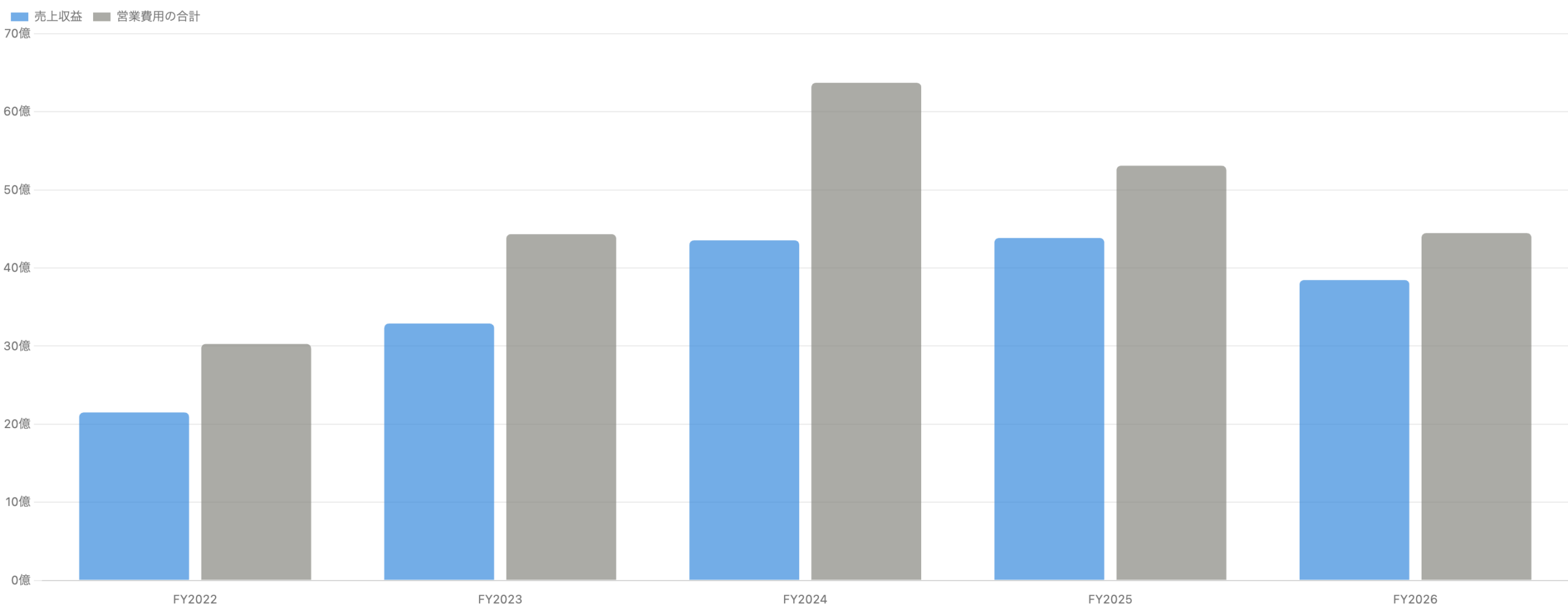

単位 億円。営業費用(売上原価+販管費+研究開発費)が毎年、売上収益を上回る=営業赤字。

赤字が続く理由はシンプルです。図4のとおり、営業にかかる費用の合計が、毎年、売上収益を上回っているからです。サイバーダインは研究開発型の企業で、研究開発費は年間およそ10億円(売上の約26%)にのぼります。売上規模が40億円前後にとどまる中でこれだけの開発費と販管費を投じれば、本業が赤字になるのは構造的な必然です。裏を返せば、売上が数倍のスケールに育たない限り、コスト構造上、営業黒字化は難しいということでもあります。技術力や社会的意義とは別に、「いつ、どれだけの規模で普及するのか」という一点に企業価値がかかっているのです。

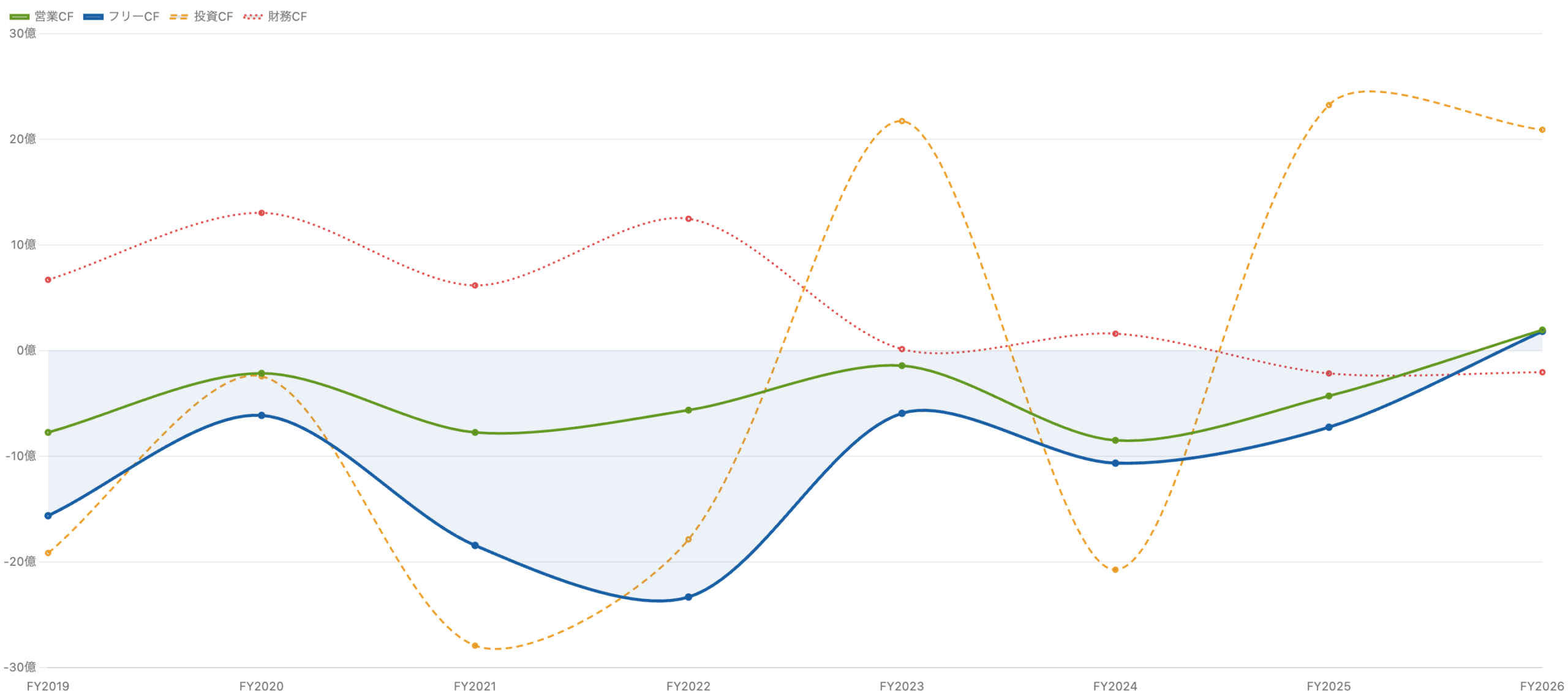

キャッシュフロー – 本業の資金流出を「手元資金の取り崩し」で賄う

単位 億円。フリーCF(営業CF−設備投資、太線)は多くの年でマイナス。投資CFが近年プラス=保有する有価証券を取り崩して資金を確保。

キャッシュフローを見ると、本業の実像がさらに浮かびます。営業CFは長年マイナス(資金が出ていく状態)が続き、設備投資を差し引いたフリーCFも多くの年で赤字でした。注目すべきは投資CFが近年プラスに転じている点です(図5の破線)。これは新しい投資をしているのではなく、保有する有価証券を売却・償還して本業の赤字を穴埋めしていることを意味します。財務CFはかつて増資で大きくプラスでしたが、近年はほぼ横ばい〜小幅マイナスで、新規の大型増資は行っていません。要するにサイバーダインは、2014年に集めた“軍資金”を少しずつ取り崩しながら、夢の実現を待っている会社なのです。

データ表(キャッシュフロー、億円)

| 期(3月期) | FY2022 | FY2023 | FY2024 | FY2025 | FY2026 |

|---|---|---|---|---|---|

| 営業CF | ▲5.6 | ▲1.4 | ▲8.5 | ▲4.3 | +2.0 |

| 投資CF | ▲17.9 | +21.7 | ▲20.8 | +23.3 | +20.9 |

| 財務CF | +12.5 | +0.1 | +1.6 | ▲2.2 | ▲2.1 |

| フリーCF | ▲23.3 | ▲5.9 | ▲10.7 | ▲7.3 | +1.8 |

フリーCF=営業CF−設備投資。投資CFのプラスは有価証券の売却・償還が主因。

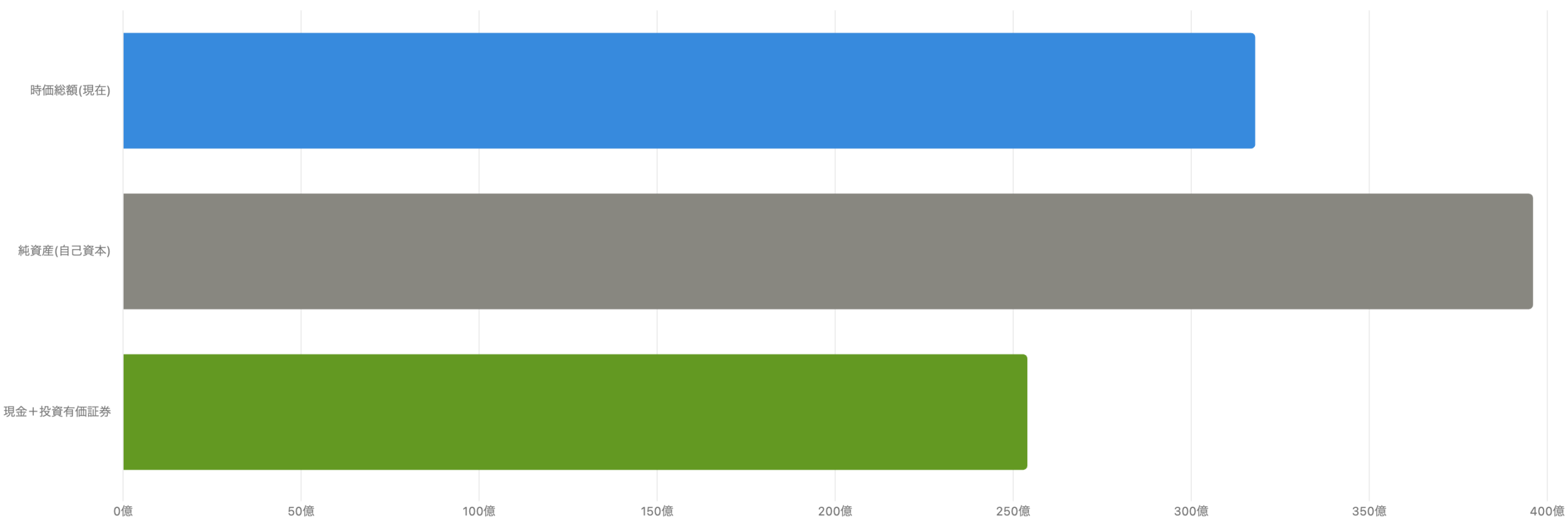

【重要】市場は「純資産割れ」で評価している – PBR0.79倍

単位 億円。時価総額(約318億円)は純資産(約396億円)を下回り、PBRは1倍割れ。時価総額の大半は現金+投資有価証券(約254億円)で説明できる。

赤字企業をどう評価するか——ここでPBR(株価純資産倍率)が効いてきます。サイバーダインの時価総額(約318億円)は、純資産(自己資本、約396億円)を下回っており、PBRは約0.79倍です。つまり市場は、会社を「解散して純資産を分けたときの価値」よりも安く評価しているということ。しかも純資産のうち現金約90億円+投資有価証券約164億円=約254億円が“手元資金”で、自己資本比率は約81%、有利子負債はほぼゼロです。言い換えれば、市場はHALという事業そのものの価値をほとんど、あるいはマイナスにすら見積もっている——かつて売上の300倍で買われた「夢」に、市場が完全に見切りをつけつつある姿がここに表れています。

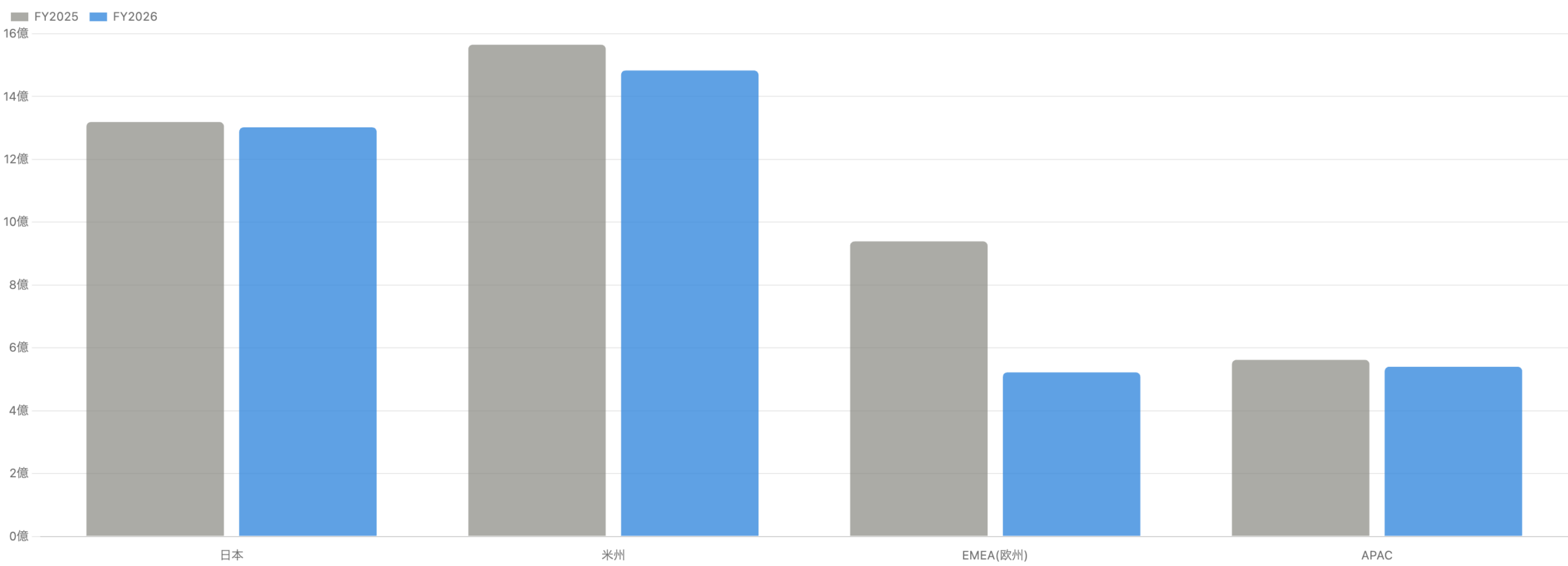

売上の内訳 – 海外が3分の2、欧州は急減

単位 億円。米州が最大(約38%)。欧州(EMEA)はドイツ子会社売却で前年比▲44%と急減し、これが全体の減収要因。

売上を地域別に見ると、米州(北米・中南米)が最大で全体の約38%、次いで日本、アジア太平洋(APAC)、欧州(EMEA)と続きます。海外比率は約66%と高く、グローバルに医療用HALを展開している姿が見えます。ただしFY2026は欧州が前年比▲44%と急減しました。これはドイツ子会社(LeyLine)を売却したことによるもので、全体の減収(▲12.3%)の主因です。日本国内はほぼ横ばいで、成長のけん引役はアジア向けの医療用HALレンタル(マレーシアの社会保障機構PERKESO等が主要顧客)に移りつつあります。

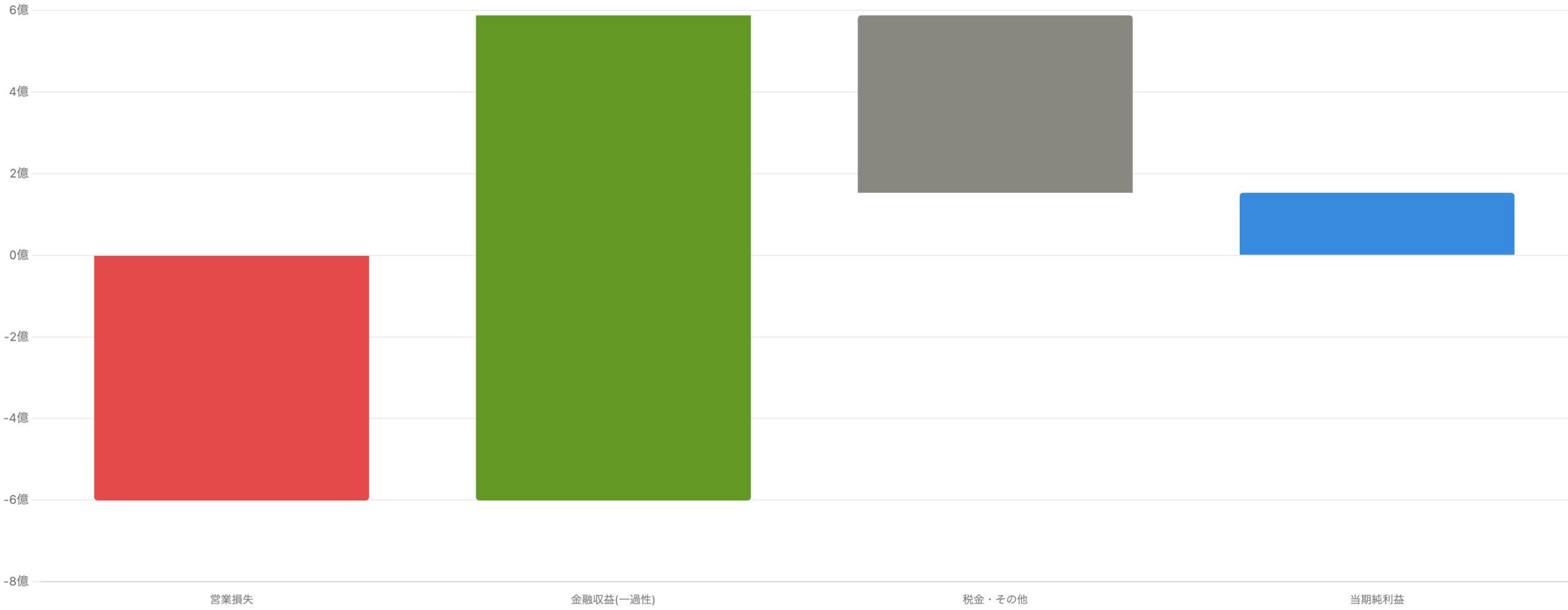

FY2026「初黒字」の正体 – 利益ブリッジで見る

単位 億円。営業損失▲6.0億円が、出資先の評価益を中心とする金融収益(+11.9億円)で埋められ、税金等を差し引いて最終+1.5億円に。

「上場来初の黒字」がなぜ生まれたのかを、一本の図で示したのが図8です。出発点は営業損失▲6.0億円。ここに、保有する投資有価証券・出資先ファンドの価値上昇による金融収益(約+11.9億円)が乗り、税引前はプラスに転じます。そこから法人税等を差し引いて、最終的に当期純利益+1.5億円となりました。ポイントは明白で、黒字の源泉は本業(HAL)ではなく、投資の含み益という一過性・非現金の要因だということ。この金融収益は毎年出るものではなく、来期の会社予想も非開示です。したがって、この+1.5億円をもとに「PER○○倍だから割安/割高」と論じるのは無意味で、繰り返しになりますがPBR・PSRと事業の中身で評価するのが正解です。

サイバーダインという銘柄の全体像

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 本業の黒字化が見えない:12期連続の営業赤字。売上が数倍に育たない限り、コスト構造上、営業黒字化は難しい。

- 「初黒字」の誤読リスク:FY2026の最終黒字は出資先の評価益という一過性・非現金要因。本業の好転ではない。来期予想も非開示。

- 単一製品への依存:企業価値がHAL(と周辺)ほぼ一本足。保険適用の対象疾患が限られ、収益の天井になりやすい。

- ガバナンス(創業者支配):創業者・山海嘉之氏が議決権の異なるB種類株式で会社を支配。日本初の種類株上場で、少数株主の意向は反映されにくい。

- バリュエーションの説明力:時価総額の大半が手元資金で説明され、市場は事業価値をほぼ評価していない(PBR1倍割れ)。「割安」に見えても、夢が実現しなければ価値はさらに削られうる。

- 無配・キャピタルゲイン依存:上場以来ずっと無配。インカム(配当)は一切期待できず、株価の値上がりだけが唯一のリターン源。

今後の展望

サイバーダインは、「倒産の心配は小さいが、夢が実現するかは分からない」という独特のポジションにあります。現金と投資有価証券で約254億円、自己資本比率81%という財務は極めて健全で、赤字が続いてもすぐに資金が尽きることはありません(実質的に何十年分もの余力があります)。焦点は本業のHALが、この時価総額に見合う規模まで普及するかの一点です。高齢化と労働力不足という追い風、公的保険や海外承認という土台はありますが、上場から約12年を経ても売上は40億円前後にとどまっており、「巨大な将来市場」の話と実際の売上の差が、懐疑派の最大の論拠になっています。今後は、保険適用疾患の拡大、アジアでのレンタル増、そして本業の営業損益がどこまで縮むかを、決算のたびに冷静に確認していくことが大切です。

まとめ

サイバーダインは、PER(利益)では測れない「万年赤字のテーマ株」を、時価総額・PBR・PSRと事業の物語でどう読むかを学ぶのに最適な題材です。ポイントは3つ。①ピーク時価総額4,370億円から約318億円へと約93%縮み、いまやPBR0.79倍の純資産割れ=市場は夢に見切りをつけつつあること。②FY2026の「上場来初の黒字」は本業ではなく出資先の評価益という一過性要因で、業績好転と誤読してはいけないこと。③一方で2014年に集めた巨大な現金クッションにより財務は健全で、倒産リスクではなく“夢が実現しないまま価値が薄まる”リスクの銘柄であること。技術の社会的意義と、株式としての投資妙味は、切り分けて考える必要があります。

データソース & 検証

- 財務・決算:会社公式の決算短信(IFRS連結、FY2026は2026年5月14日発表)・有価証券報告書。クロスチェックにIRBANK・日本経済新聞・kabutan・stockanalysis.com。

- 株価・時価総額系列:IRBANK(分割調整済みの時価総額系列)、Yahoo!ファイナンス。2026年7月7日時点で株価約231円、時価総額約318億円。

- 株式分割・種類株・規制:日本経済新聞(2014年・2015年の分割)、会社IR・厚生労働省・各国当局の承認情報。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は3月末締め、日本円・IFRS(国際会計基準)連結です。IFRSのため「経常利益」は決算書に存在せず、一部情報サイトの経常利益は税引前損益の便宜的な読み替えです。時価総額は上場普通株式(約1億3,744万株)ベースで、創業者のB種類株式を含めた完全希薄化ベースでは約490億円台となります。株価・各指標は2026年7月7日時点の概算です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。