テンセント(騰訊、Tencent)は、WeChat(微信)とゲームを軸に中国最大級のインターネット企業へ成長した一方、数百社に出資する「投資帝国」でもあります。この投資ポートフォリオがあるために、テンセントの会計上の純利益(IFRS純利益)は年によって大きく膨らんだり、しぼんだりして、本業の実力を映しません。本記事では、公式決算の実データをもとに、IFRS純利益とNon-IFRS(調整後)純利益の違い、中国の規制ショックからの回復、ゲーム・広告・フィンテックの各事業、そして株価・バリュエーションを図解しながら、「見出しの利益」に振り回されない読み方を解説します。

📌 通貨と会計年度に注意:テンセントの決算は人民元(RMB)建てですが、株価・時価総額は香港ドル(HKD)建てです(香港市場0700に上場)。本記事では財務数値をRMB、株価関連をHKDで表記し、混同を避けます。会計年度は12月末締め(暦年)で、最新の確定通期はFY2025(2025年12月期、2026年3月発表)です。会計基準はIFRS(香港基準)。株式分割は2014年の1:5が最後で、本記事の期間(2016年以降)は調整不要です。

ビジネスモデル概観

- 付加価値サービス(VAS、売上の約49%):国内ゲーム・海外ゲームと、WeChat/QQを軸としたソーシャルネットワーク。FY2025は国内ゲーム+18%、海外ゲーム+33%と、規制ショックからの回復が鮮明。

- マーケティングサービス(オンライン広告、売上の約19%):WeChatの動画アカウント(短編動画)等を通じた広告。FY2025+19%と最速で伸びる成長エンジン。

- フィンテック&企業向けサービス(売上の約31%):WeChat Pay(決済)とクラウド。FY2025は+8%と伸びは鈍いが、クラウドが「規模の利益」に到達。

- 巨大な投資ポートフォリオ:Meituan・PDD(拼多多)・Kuaishou・Sea・Epic Gamesなど数百社に出資。上場株の時価だけでRMB6,727億元、非上場も含めると1兆元規模。これが会計利益を歪める最大の要因(後述)。

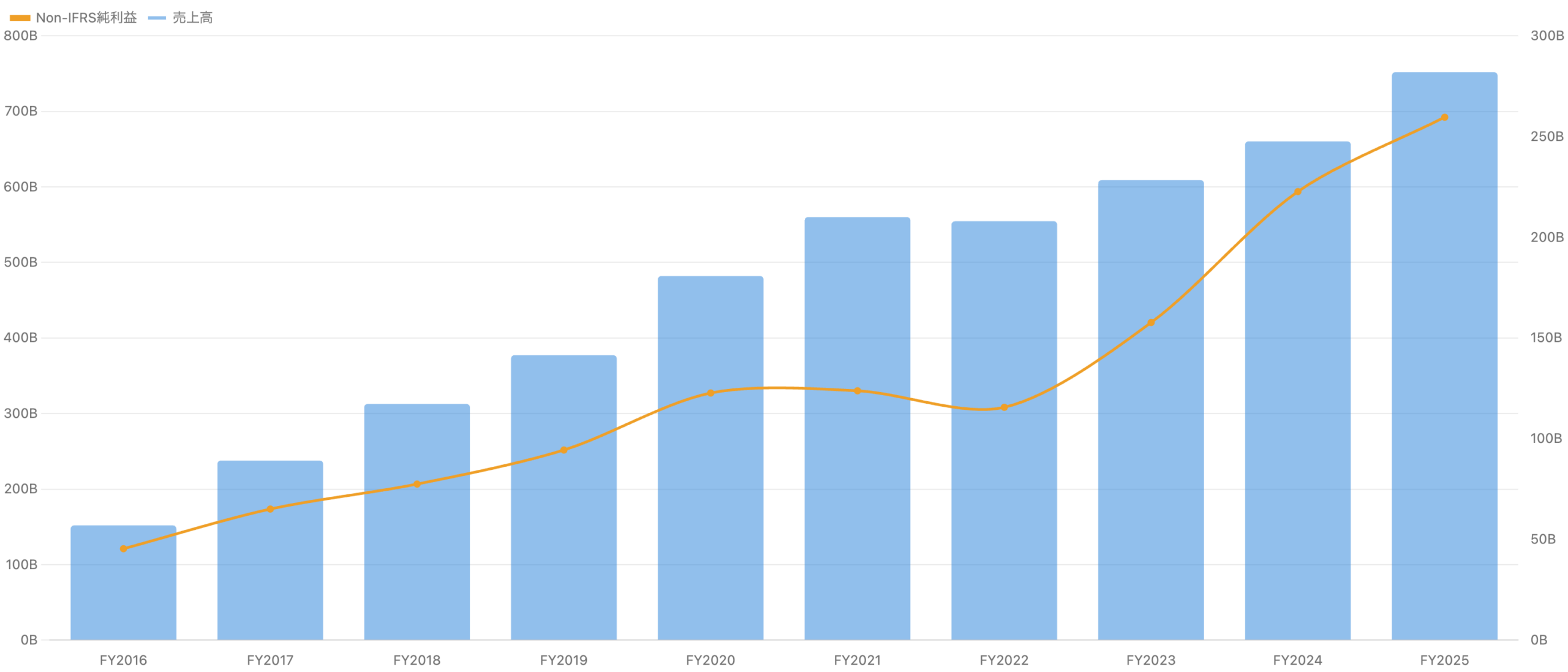

売上高とNon-IFRS純利益の推移

左軸=売上高、右軸=Non-IFRS純利益(親会社株主帰属)。単位 十億元(RMB)。本業の実力を映すNon-IFRS純利益を使用。

売上高はFY2016の1,519億元からFY2025の7,518億元へ、10年で約5倍に拡大しました。唯一の減収はFY2022(前年比▲1.0%)で、これは後述する中国の規制ショックの影響です。本業の実力を映すNon-IFRS(調整後)純利益は、FY2016の454億元からFY2025の2,596億元へと着実に伸び、規制ショック期(2021〜2022年)の踊り場を経て、FY2023+36%・FY2024+41%・FY2025+17%と力強く回復しています。

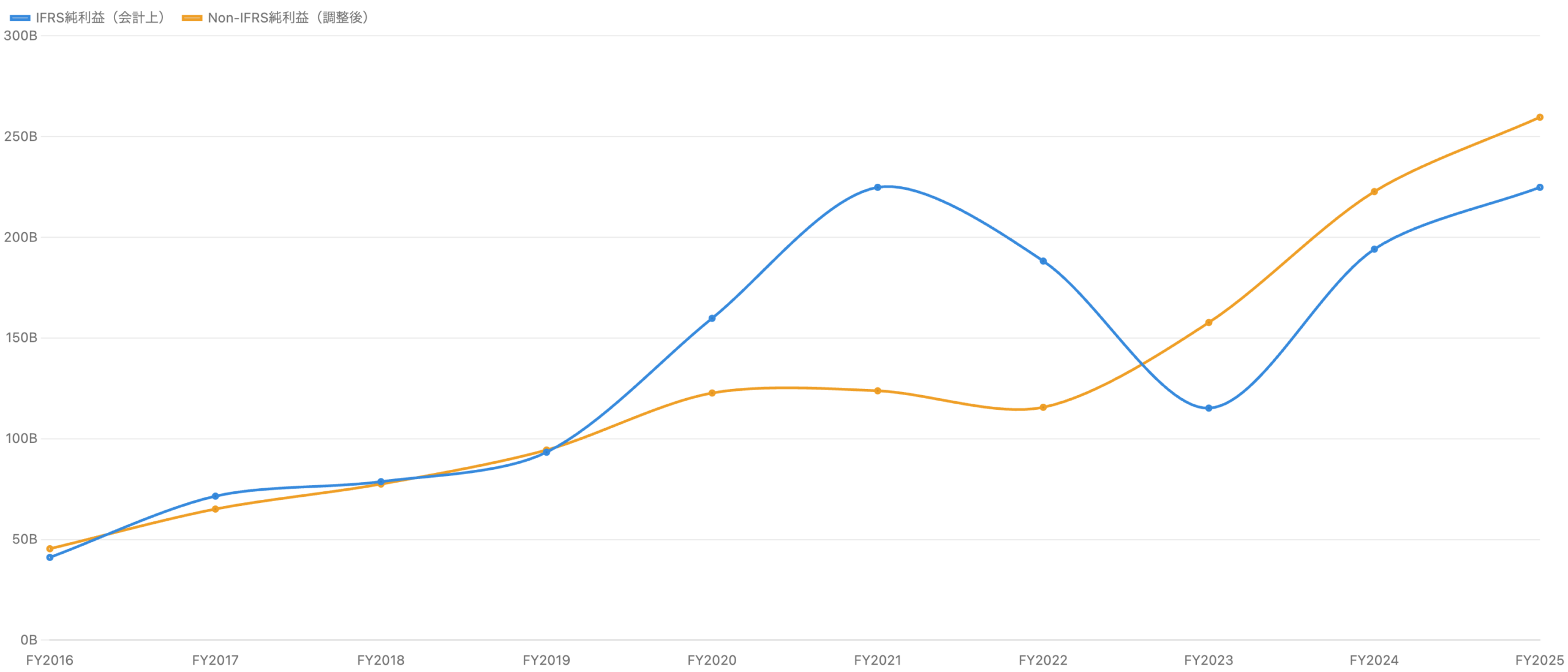

【核心】IFRS純利益 vs Non-IFRS純利益 – なぜ乖離するのか

単位 十億元(RMB)。親会社株主帰属。両者の差=投資ポートフォリオの時価変動等。

テンセントを理解するうえで最も重要なのがこの図です。会計上のIFRS純利益は、投資先企業(Meituan・PDD等)の株価が上下すると、その評価損益や売却損益を丸ごと反映して激しく揺れます。実際、FY2021はIFRS純利益2,248億元がNon-IFRS(1,238億元)を82%も上回りましたが(JD.com株の現物分配等による益)、逆にFY2023はIFRS純利益1,152億元がNon-IFRS(1,577億元)を27%も下回りました(投資先の評価減)。つまり両者の差は年によって符号すら反転します。「純利益が急減した/急増した」という見出しに惑わされず、本業の稼ぐ力を映すNon-IFRS純利益で評価するのが鉄則です。

IFRS純利益とNon-IFRSの乖離(数値表)

| 年度 | IFRS純利益 | Non-IFRS純利益 | 差(IFRS−Non) |

|---|---|---|---|

| FY2021 | 2,248億元 | 1,238億元 | +1,010億元(+82%) |

| FY2022 | 1,882億元 | 1,156億元 | +726億元(+63%) |

| FY2023 | 1,152億元 | 1,577億元 | ▲425億元(−27%) |

| FY2024 | 1,941億元 | 2,227億元 | ▲286億元(−13%) |

| FY2025 | 2,248億元 | 2,596億元 | ▲348億元(−13%) |

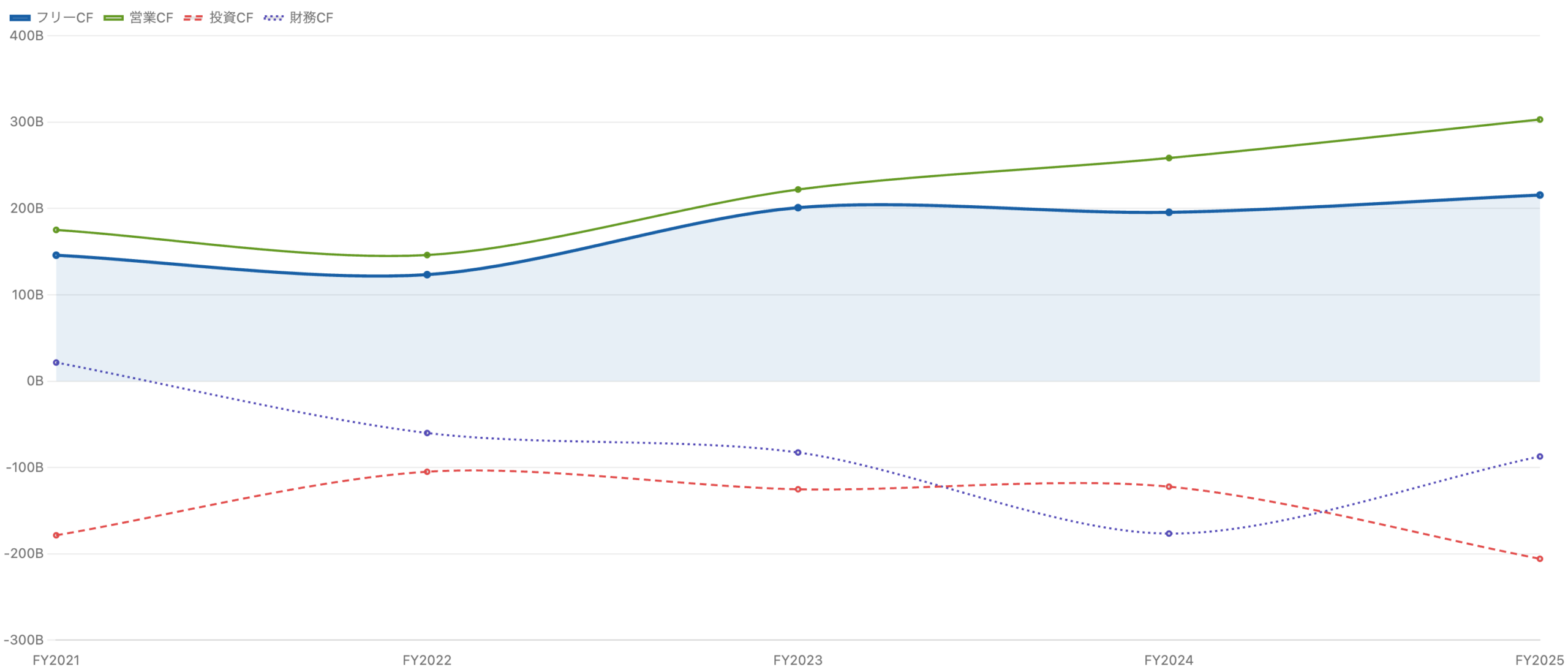

キャッシュフローの推移

単位 十億元(RMB)。フリーCF=営業CF−設備投資(簡易計算)。会計基準の継ぎ目を避け直近5年を掲載。

営業キャッシュフローはFY2025に3,031億元と過去最高を更新し、キャッシュ創出力は極めて高い水準です。財務CFの大きなマイナス(FY2024の▲1,765億元等)は、香港市場最大級の自社株買い(後述)と配当が主因です。テンセント公式のフリーCFはFY2025で1,826億元(+18%)とされています(設備投資に加えメディアコンテンツ投資・リース料も差し引く定義)。

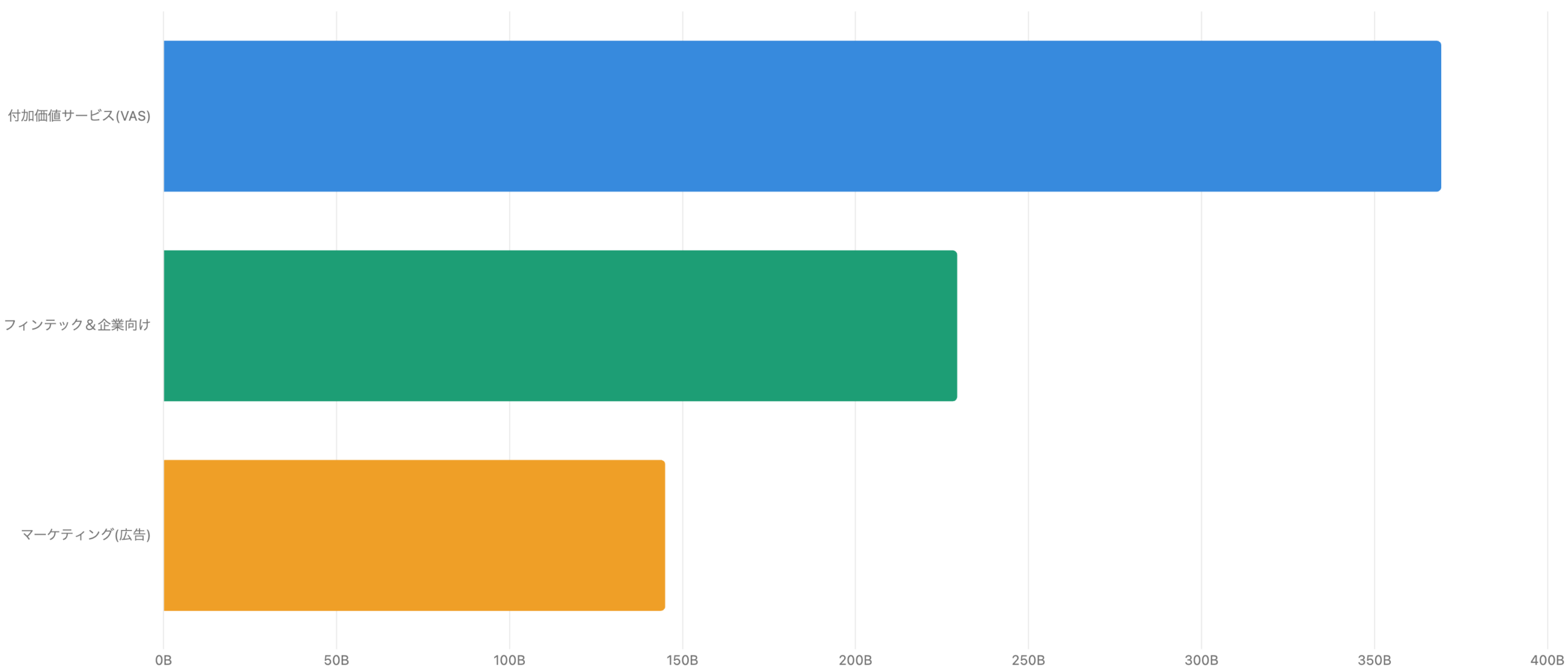

セグメント別売上構成

単位 十億元(RMB)。VAS(ゲーム+ソーシャル)が最大。

FY2025の売上7,518億元の内訳は、付加価値サービス(VAS)3,693億元(うち国内ゲーム1,642億元・海外ゲーム774億元)、フィンテック&企業向けサービス2,294億元、マーケティングサービス(広告)1,450億元です。成長率で見ると広告(+19%)とVAS(+16%)が牽引役で、フィンテック(+8%)はやや鈍化。特に海外ゲームは+33%と急伸し、初めて年間100億ドルを突破しました。WeChat/QQのMAU(月間アクティブユーザー)は14.18億人(2025年末)に達しています。

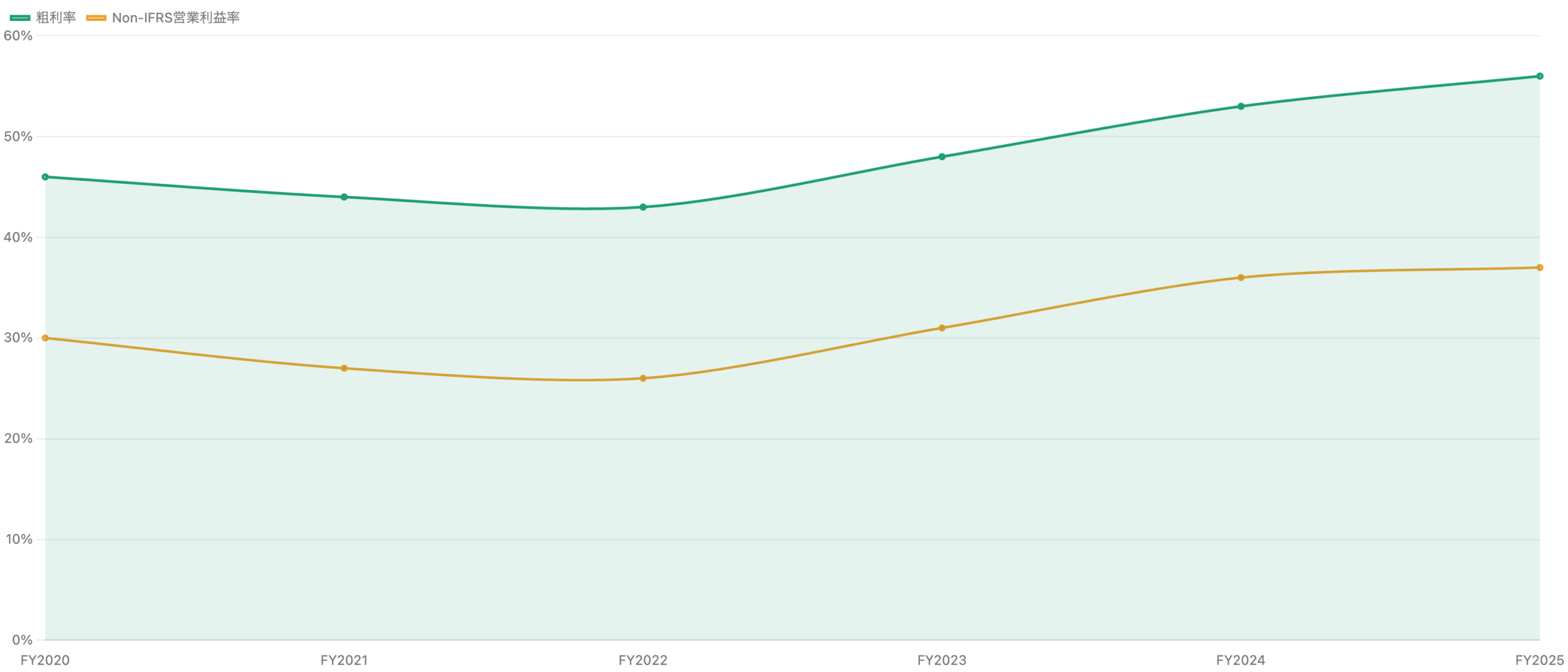

収益性の推移 – 利益率のV字回復

単位 %。粗利率はU字型(56%→43%→56%)を描き、直近は過去最高圏。

粗利率はFY2016の56%から規制ショック期のFY2022に43%まで低下しましたが、その後は高採算な広告・海外ゲーム・クラウドの構成比上昇により、FY2025には56%まで回復し過去最高圏に戻りました。Non-IFRS営業利益率もFY2025は37%(前年36%)と高水準です。単なる増収ではなく、「稼ぎの質」が改善している点が近年の株価回復の背景にあります。

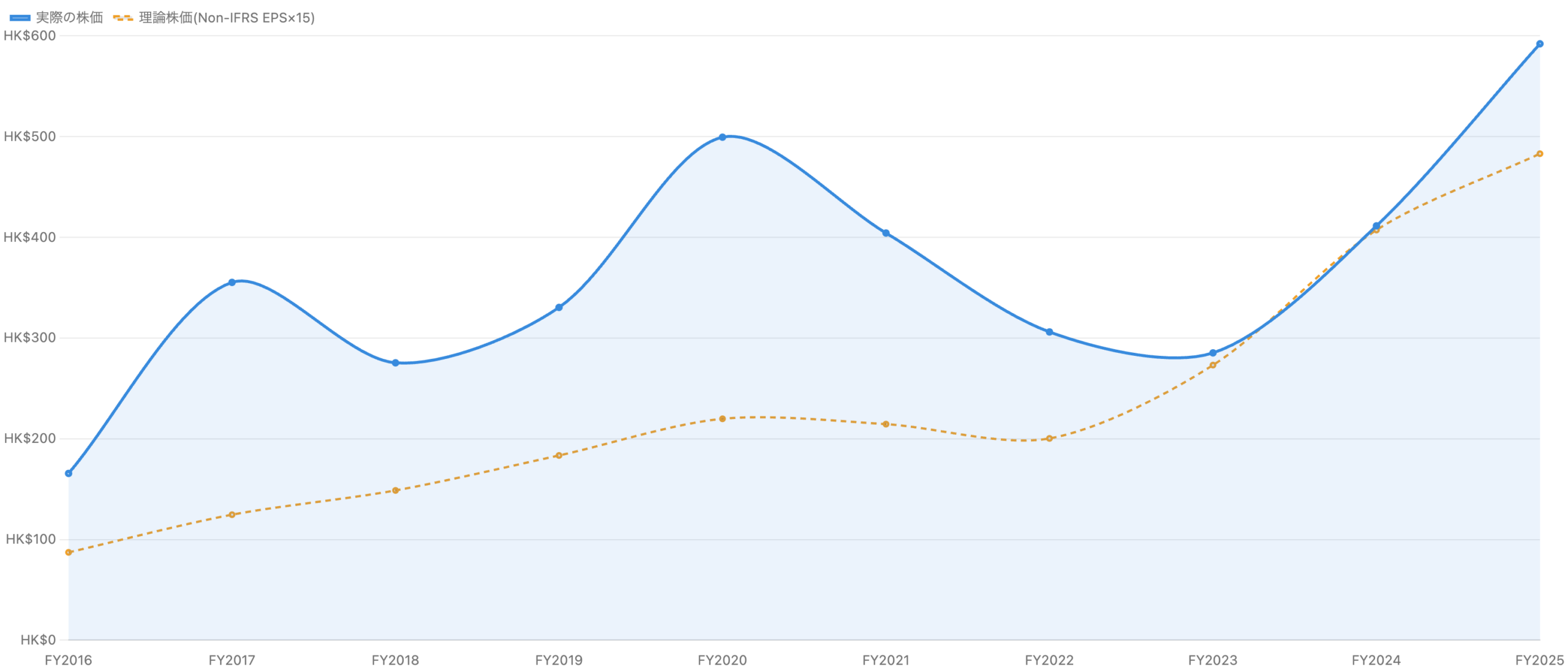

株価の推移とバリュエーション

単位 香港ドル(HKD)。株価は各年末終値、理論株価=Non-IFRS EPS(HKD換算)×15の簡易目安。

テンセントの株価は2020年末にHK$499まで上昇した後、中国の規制ショックで2023年末にはHK$285まで下落しました。しかしこの間もNon-IFRS純利益は減っておらず(むしろFY2023は+36%)、下落は業績悪化ではなく「中国リスクによる評価(PER)の切り下げ」だったことが、理論株価との比較から読み取れます。2024年以降は業績回復と自社株買いを背景に株価が再上昇し、2025年末はHK$592まで戻しました。ただし2026年に入って反落し、7月6日時点の株価はHK$452と、2025年末の高値からは約24%下押しされています(=2025年末の水準を「現在値」と混同しないよう注意)。

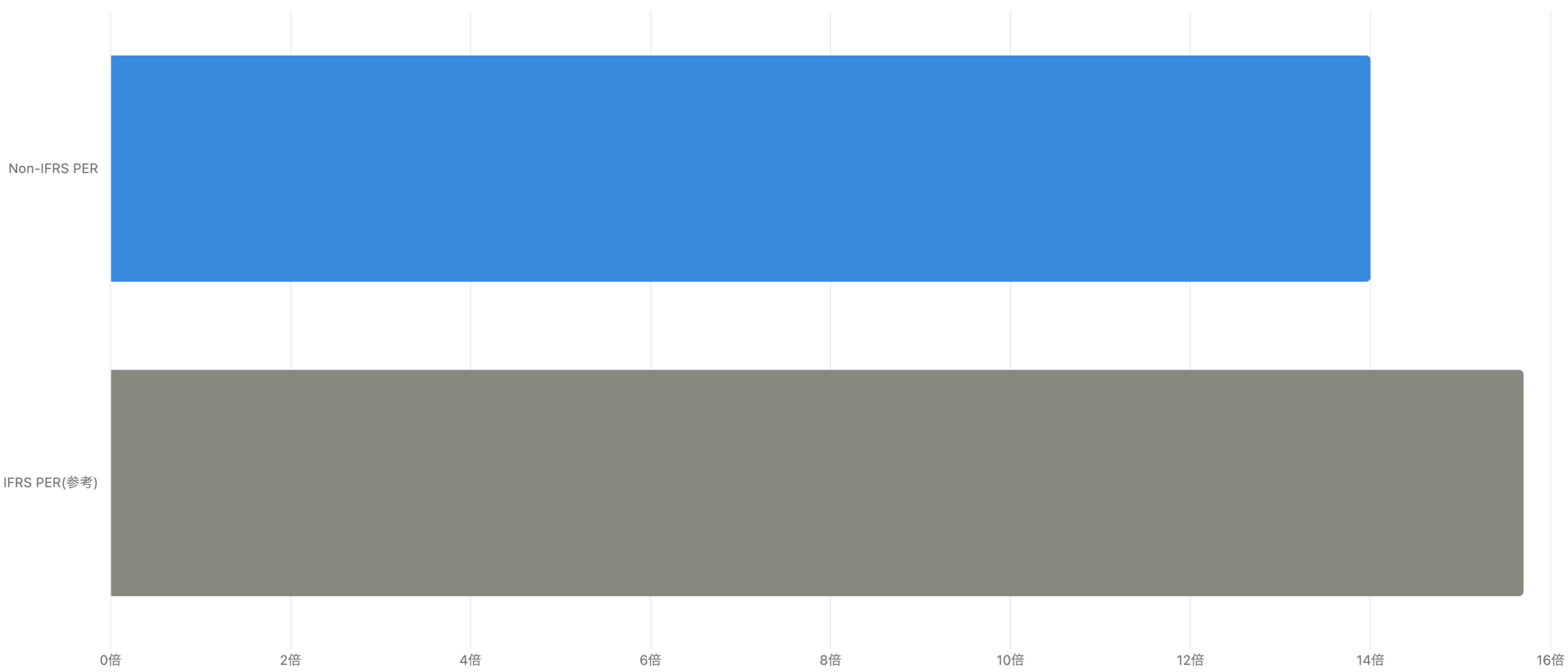

バリュエーション – 「どの利益で見るか」で変わるPER

単位 倍。株価HK$452基準。RMBのEPSはHKDに換算(×約1.155)してから算出。

テンセントのPERは、本業の実力を映すNon-IFRS純利益ベースで約14倍、会計上のIFRS純利益ベースで約15.7倍(集計サイト値)です。テンセントの場合、投資ポートフォリオの時価変動を除いたNon-IFRS PERで見るのが一般的です。なお、株価は香港ドル・決算は人民元建てのため、PER計算では人民元のEPSを香港ドルに換算してから割る必要があります(換算せずに直接割ると約15%過小評価になる罠)。

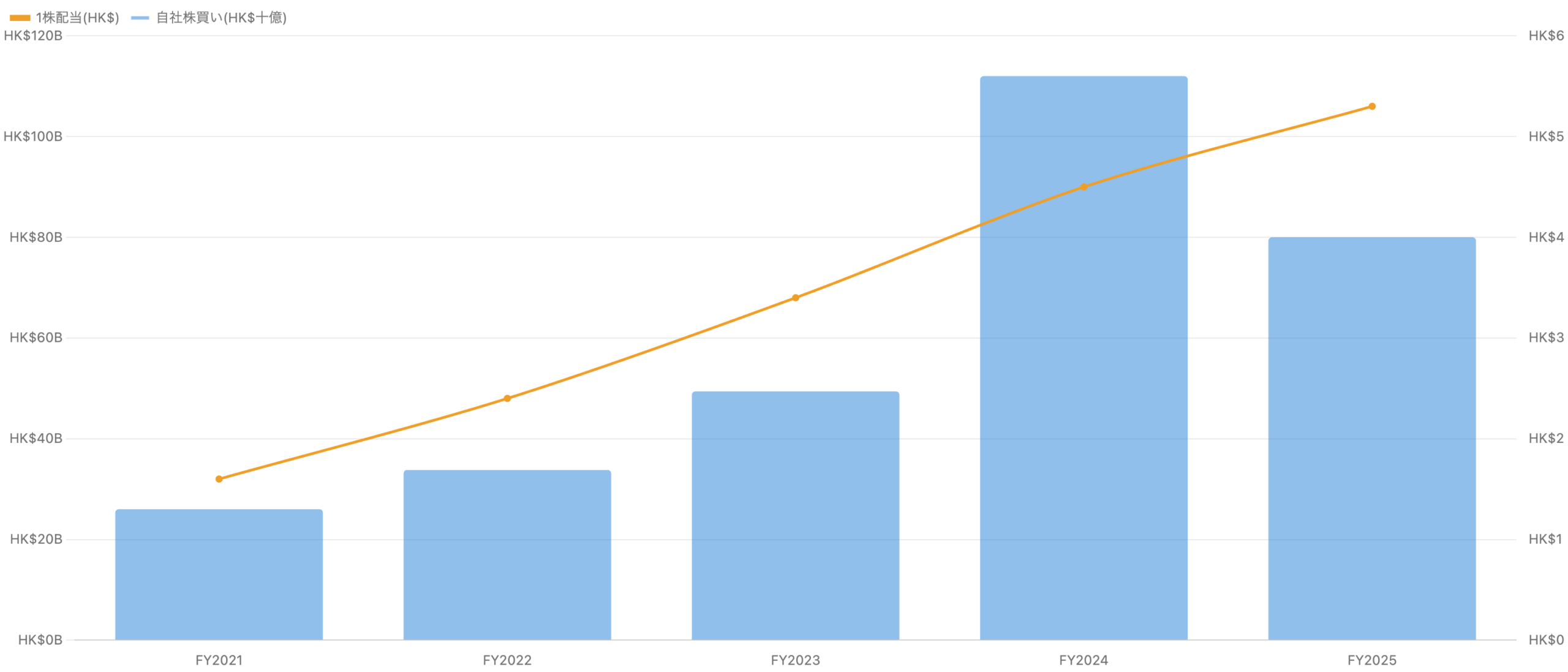

株主還元 – 香港市場最大級の自社株買い

左軸=自社株買い総額(HKD十億)、右軸=1株配当(HKD)。FY2025配当は取締役会提案(AGM承認待ち)。

テンセントは香港市場でも最大級の自社株買いを継続しており、FY2024はHK$1,120億(3.07億株)、FY2025はHK$800億(1.53億株)を実施し、買い戻した株式は消却しています。配当も1株あたりFY2023 HK$3.40→FY2024 HK$4.50→FY2025 HK$5.30(提案)と増配基調です。配当利回りは約1.2%と低めですが、還元の主軸は配当より自社株買いにあります。加えて過去には保有するJD.com株(2021年)やMeituan株(2022年)を現物配当として株主に分配する、特徴的な還元も行っています。

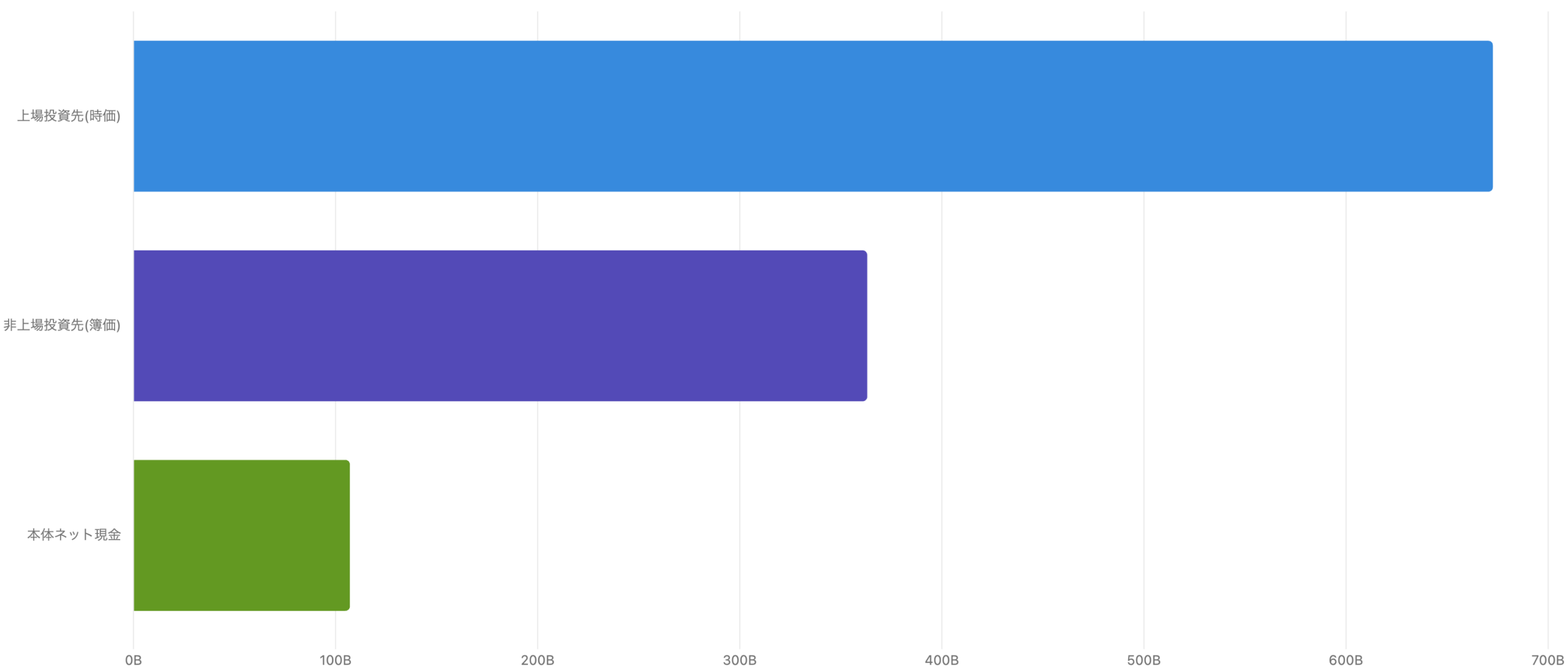

投資帝国の規模 – なぜIFRS利益が歪むのか

単位 十億元(RMB)。上場投資先は時価、非上場は簿価。ネット現金を大きく上回る。

テンセントが保有する投資ポートフォリオは、上場投資先の時価だけでRMB6,727億元、非上場の簿価3,631億元を合わせると1兆元規模に達し、本体のネット現金(1,071億元)を大きく上回ります。この巨大な投資簿価の時価が四半期ごとに数百億元単位で動く(実際、2025年9月末の上場投資先時価8,008億元から12月末には6,727億元へ急減)ため、それを反映するIFRS純利益は本業と無関係に揺れます。これが「IFRS純利益ではなくNon-IFRS純利益を見るべき」理由の実体です。

中国ネット業界における立ち位置

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 中国の規制リスク:2021〜2022年のようなゲーム認可凍結・独禁規制の再燃は、業績と株価評価(PER)の両方を直撃しうる中国株の恒常的リスク。

- IFRS純利益の振れ:投資ポートフォリオの時価変動で会計上の利益が本業と無関係に揺れる。見出しの純利益だけで判断しないこと。

- 地政学リスク:米中対立、香港市場特有のリスク、人民元・香港ドルの為替。日本の個人投資家にとっては通貨換算リスクも。

- フィンテックの成長鈍化:FinTech&企業向けサービスは+8%と伸びが鈍化しており、決済市場の成熟が続く。

- 広告市場の競争:バイトダンス(抖音)等との広告シェア争いは激しく、景気敏感でもある。

- 投資先の評価減:保有株の株価下落は、IFRS純利益の減少要因になり、市場心理を冷やす可能性。

今後の展望

FY2026第1四半期(2026年3月期)は、売上RMB1,965億元(+9%)、Non-IFRS純利益RMB679億元(+11%)と、堅調な成長が続いています。ゲーム(新作パイプライン)・広告(動画アカウントとAI活用)・クラウドの3本柱に加え、自社株買いによる1株利益の押し上げが、当面の成長の柱です。一方で中国の規制環境と米中関係は引き続き最大の不確実性であり、この銘柄は「本業の質は高いが、国の政策リスクを常に抱える」という二面性を理解したうえで見る必要があります。

まとめ

テンセントは、WeChatとゲームという強固な本業に、香港市場最大級の自社株買いと巨大な投資ポートフォリオを併せ持つ、中国を代表するインターネット企業です。ただし、その投資ポートフォリオがあるために会計上のIFRS純利益は本業の実力を映さず、年によって符号すら反転する乖離を生みます。①IFRSではなくNon-IFRS純利益で本業を評価する、②株価下落が「業績悪化」なのか「中国リスクによる評価切り下げ」なのかを切り分ける、③人民元決算・香港ドル株価の通貨を混同しない、の3点を押さえることが、この銘柄を正しく読む鍵です。

データソース & 検証

- 財務・決算:テンセント公式IR(年次・四半期の決算発表、FY2025は2026年3月18日発表)。IFRS/Non-IFRSの両方を公式開示から取得。クロスチェックに stockanalysis.com。

- 株価:stockanalysis.com、digrin.com(年末終値)。2026年7月6日時点でHK$452。

- セグメント・投資ポートフォリオ・株主還元:テンセント公式決算発表。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。財務数値は人民元(RMB)、株価関連は香港ドル(HKD)、会計基準はIFRSです。株価・理論株価(Non-IFRS EPS×15)は2026年7月6日時点のデータに基づく概算で、年末株価系列は配当調整後終値を使用しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。