日医工(証券コード4541)は、かつて国内ジェネリック(後発薬)業界で首位級のシェアを持った富山の製薬会社です。しかし製造現場の品質不正が発覚して業務停止命令を受け、米国買収の失敗も重なって巨額赤字と実質的な債務超過に陥り、2023年3月29日に東京証券取引所プライム市場を上場廃止となりました。本記事は「今後の株価予想」ではありません。すでに上場廃止・非公開化されているため、通常の個別株分析は成立しません。そこで角度を変え、有価証券報告書の実データ(IFRS連結)を用いて、「決算書のどこに危機の兆候が出ていたのか」を初心者にもわかるように振り返る教育記事としてお届けします。売上・利益・粗利率・キャッシュフロー・自己資本・株価がどう崩れていったかを10枚の図で可視化します。

⚠ 本銘柄は上場廃止済みです(重要):日医工の普通株式は2023年3月29日に上場廃止となり、既存株主の株式は事実上消滅(100%減資に相当)しました。現在この株を市場で売買することはできません。本記事は過去の破綻事例から学ぶための解説であり、売買を推奨・示唆するものではありません。

📌 会計年度に注意:日医工の会計年度は3月末締めです(第58期=2021年4月〜2022年3月=FY2022)。会計基準は2018年3月期(FY2018)からIFRS(国際財務報告基準)を適用しています(それ以前は日本基準)。本記事の連結数値は原則としてIFRSベースで、最後に開示された通期決算はFY2022(2022年3月期)です。株式分割は行われていません。

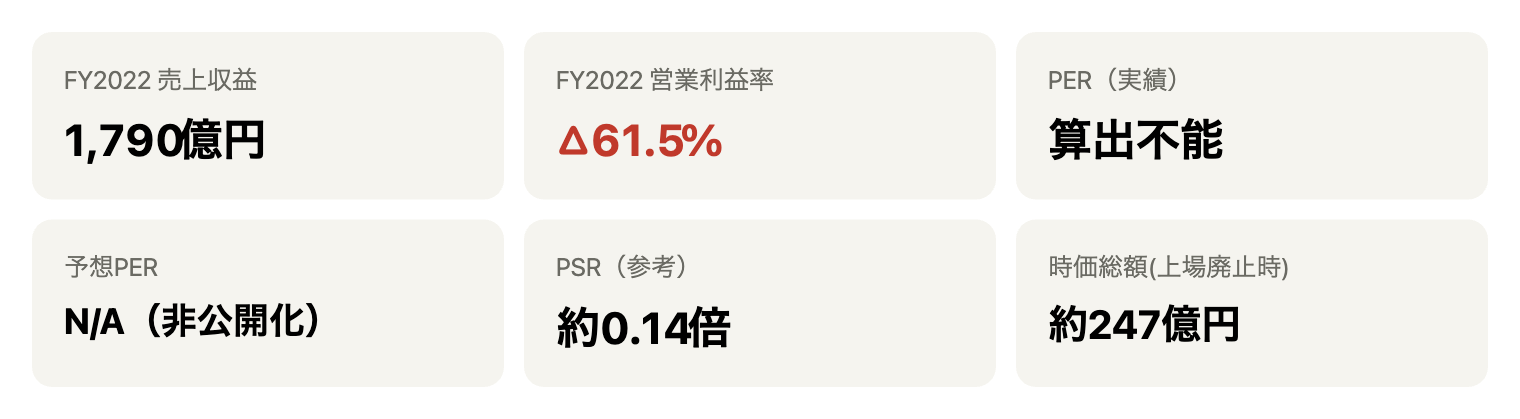

※PER(実績):FY2022は最終赤字のため算出できません。予想PER:非公開化のため会社予想・アナリスト予想は存在しません。PSR:時価総額約247億円(2023/3/28、出所IRBANK)÷売上1,790億円で参考値。かつて売上ピーク時の時価総額は約2,863億円(2016/3期末)でした。

この記事で学べること(教育記事としての狙い)

- 「増収」に安心してはいけない … 日医工は上場廃止の直前期まで売上高そのものは1,700〜1,900億円規模を保っていました。売上が大きい=健全ではないことを、粗利率・営業利益率・キャッシュフローで見抜く練習をします。

- 「のれん」と借金の膨張は伏線 … 2016年の米セージェント社買収(約760億円)で有利子負債が一気に膨らみました。買収で背負った借金と「のれん」が、後に減損というかたちで牙をむく典型例です。

- 「非財務の不正」は最後に財務を破壊する … 決算の数字より先に、品質不正・業務停止というガバナンスの問題が起き、それが信頼喪失→売上減→減損→債務超過→上場廃止という連鎖を生みました。

何が起きたのか(確定した開示事実の時系列)

まず、憶測を排して公式に開示・報道で確定した事実だけを時系列で整理します。

- 2016年7月〜8月:米国のジェネリック注射剤メーカーSagent Pharmaceuticals(セージェント)を株式公開買付け(TOB)で完全子会社化。買収総額は約760億円(会社発表)。これを機に有利子負債が急増しました。

- 2021年3月3日:富山県が日医工に対し、医薬品製造業として32日間の業務停止命令(富山第一工場)、製造販売業として24日間の業務停止命令を発出。承認書と異なる方法での製造や、品質試験で不適合となった製品を適合品として扱うなどのGMP(製造・品質管理基準)違反が理由です(富山県知事コメント)。前段として2020年4月〜2021年1月に多数の自主回収が行われていました。

- FY2022(2022年3月期):米セージェントを含む北米事業で巨額の減損損失を計上。営業損失1,100億円、親会社帰属最終損失1,049億円(有価証券報告書)。

- 2022年5月13日:私的整理の一種である事業再生ADR(裁判外の紛争解決手続き)を申請。

- 2022年12月28日:事業再生ADRが成立。取引金融機関15行すべての同意を得て、最大約985億円の債権放棄が決定(日本経済新聞ほか)。

- 2023年3月8日:企業再生ファンドジェイ・ウィル・パートナーズ(JWP)と医薬品卸大手メディパルホールディングスが出資する合同会社ジェイ・エス・ディー(JSD)を引受先とする200億円の第三者割当増資の払い込みが完了し、日医工はJSDの完全子会社に。既存株主の権利は事実上消滅(100%減資相当)。同日、東証が上場廃止を決定。

- 2023年3月29日:上場廃止。最終取引日(3月28日)の終値は35円、少数株主の株式は1株36円で買い取られました(報道ベース)。上場来高値は約4,720円(2015年8月)でした。

※支援ファンドについて:一部で「ユニゾンキャピタル」と記憶されることがありますが、日医工の再建を主導したのはジェイ・ウィル・パートナーズ(JWP)とメディパルHDです(会社発表・報道で確認)。事実として区別しておきます。

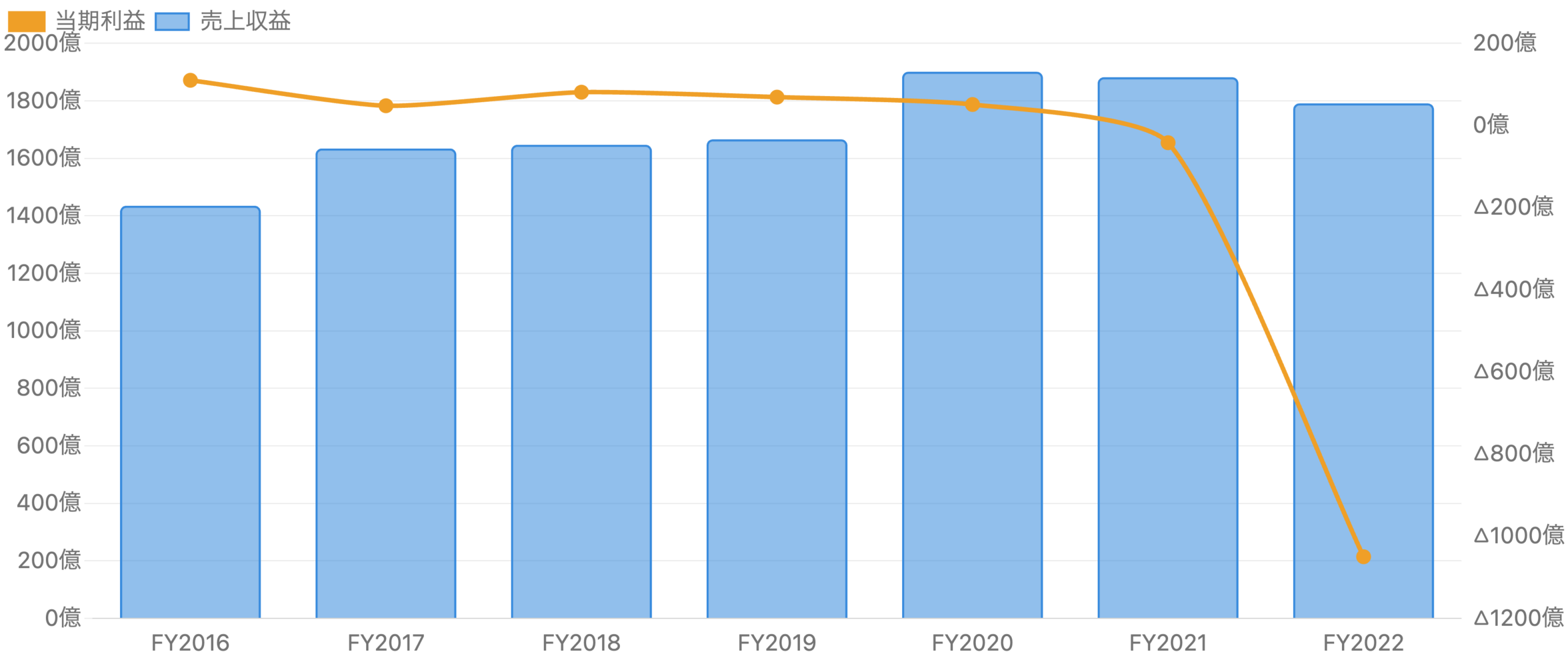

① 売上は保っていたのに、最終利益は一気に転落した

左軸=売上収益、右軸=当期利益。単位 億円。FY2018以降IFRS、FY2016〜17は日本基準(純利益)。

ここが破綻を読むうえで一番大事なポイントです。売上収益はFY2020に約1,901億円のピークをつけ、上場廃止直前のFY2022でも約1,790億円と、規模そのものは大きく落ちていません。「売上が減っていないから大丈夫」と考えると危険です。一方で右軸の最終利益を見ると、FY2020まで50〜80億円台の黒字だったものが、FY2021に約△42億円の赤字に転落し、FY2022は約△1,050億円という桁違いの巨額赤字に沈みました。売上の大きさは事業の「規模」を表しますが、会社が生き残れるかどうかは「利益」と「現金」で決まります。数字を見る順番は、売上より利益、利益より現金——これが本記事を貫く読み方です。

データ表(売上・当期利益)を開く

| 決算期 | 売上収益(億円) | 当期利益(億円) |

|---|---|---|

| FY2016(日本) | 1,435 | 110 |

| FY2017(日本) | 1,634 | 48 |

| FY2018 | 1,647 | 81 |

| FY2019 | 1,666 | 69 |

| FY2020 | 1,901 | 51 |

| FY2021 | 1,882 | △42 |

| FY2022 | 1,791 | △1,050 |

出典:有価証券報告書(第58期)「主要な経営指標等の推移」。

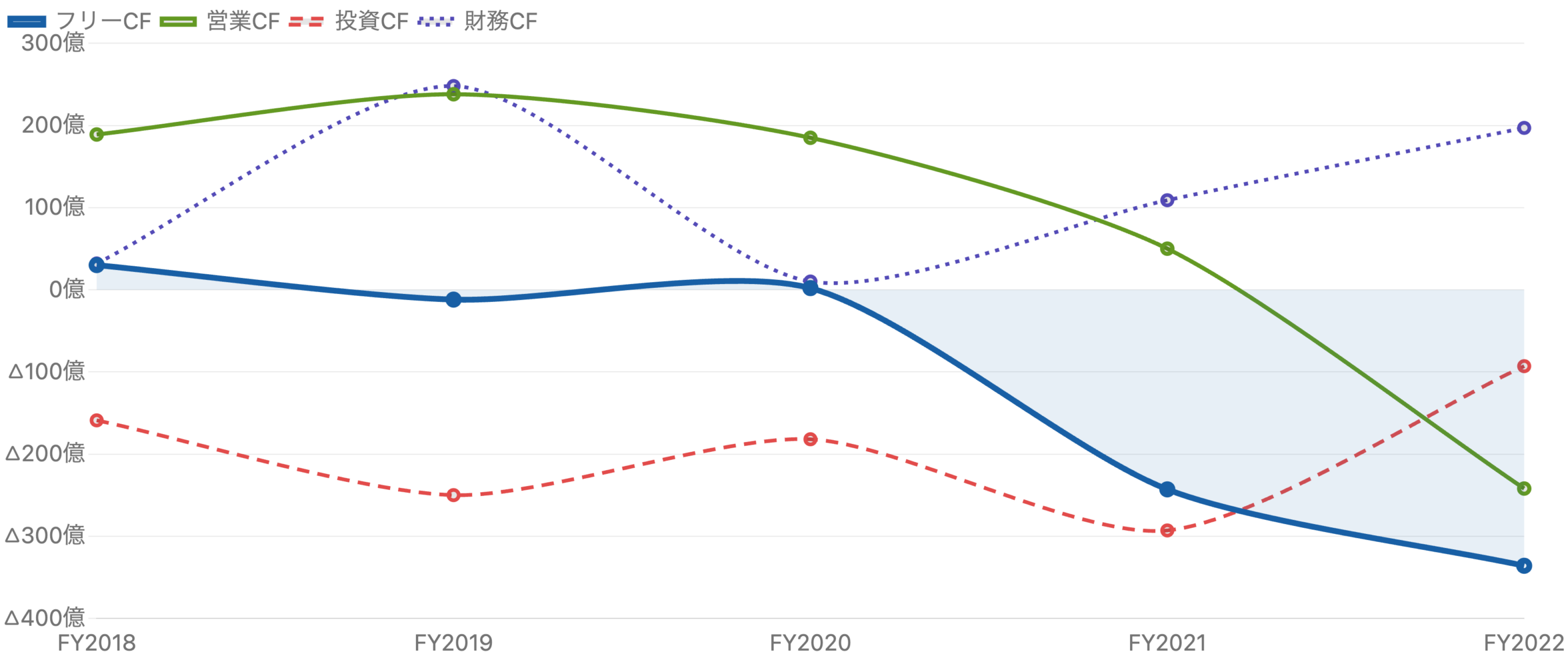

② 決算の「本音」はキャッシュフローに出ていた

単位 億円。フリーCF=営業CF−設備投資。0のラインを下回るとお金が出ていく方向。

利益は会計上の見積り(減価償却やのれん評価)が入るぶん操作の余地がありますが、営業キャッシュフロー(本業で稼いだ現金)はごまかしにくいため、危機の兆候がよく表れます。日医工の営業CFは、FY2019に約238億円あったものがFY2021に約50億円まで急減し、FY2022には約△242億円のマイナスに転落しました。本業でお金を生むどころか、本業から現金が流出し始めたのです。同時に、その穴を埋めるように財務CFがプラス(=借入や増資でお金を調達)に振れているのが分かります。緑(営業CF)が細り、紫(財務CF)で穴埋めする——この組み合わせは、「稼ぐ力が落ちて借金でしのいでいる」危険なサインの典型です。青の太線(フリーCF)が慢性的にマイナス圏にあることも、投資に見合う現金を生めていなかったことを示します。

データ表(キャッシュフロー)を開く

| 決算期 | 営業CF | 投資CF | 財務CF |

|---|---|---|---|

| FY2018 | 189 | △159 | 32 |

| FY2019 | 238 | △250 | 248 |

| FY2020 | 185 | △182 | 10 |

| FY2021 | 50 | △293 | 109 |

| FY2022 | △242 | △93 | 197 |

単位:億円。出典:有価証券報告書(第58期)「連結キャッシュ・フロー計算書」。

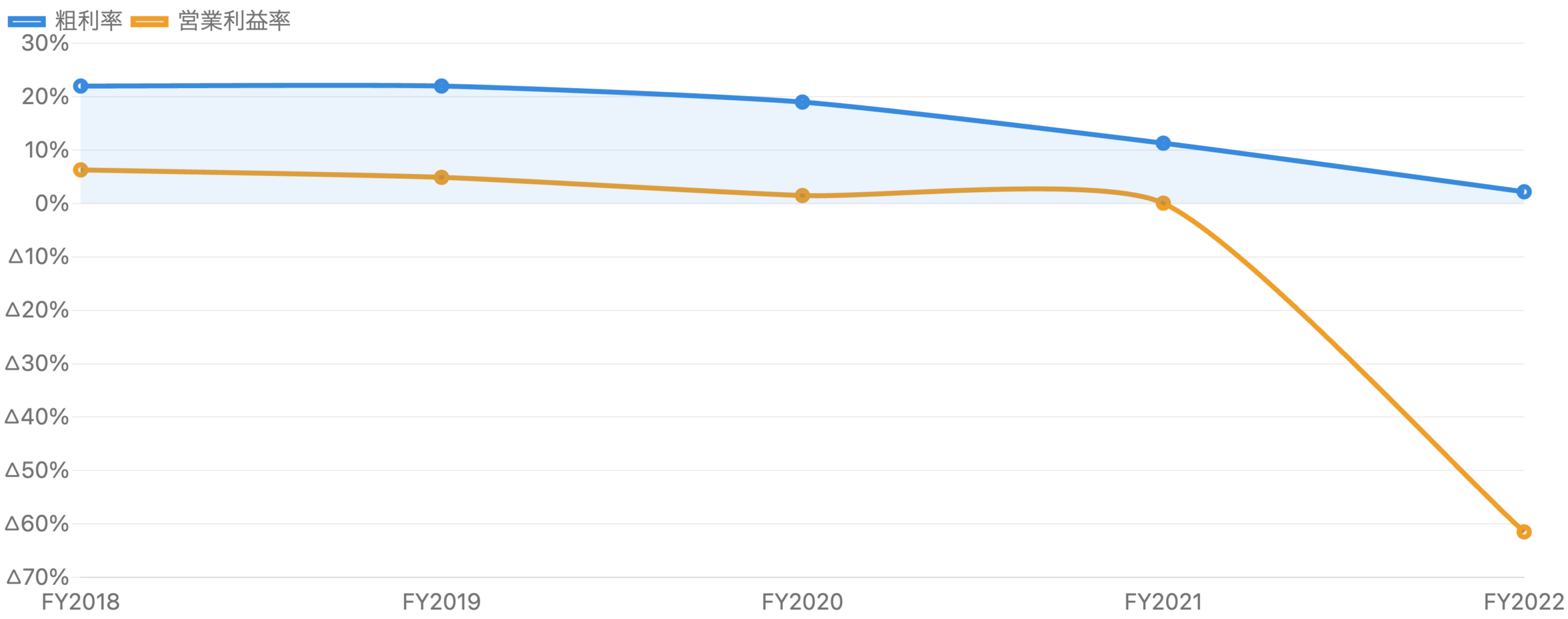

③ 利益率の崩壊——「作れば作るほど赤字」の局面へ

単位 %。粗利率=売上総利益÷売上、営業利益率=営業利益÷売上。0%線を跨ぐと赤字。

ジェネリック医薬品は、そもそも薬価改定で毎年売値が下げられる「利幅の薄い」ビジネスです。日医工の粗利率はもともと20%台と決して高くありませんでしたが、FY2021には約11%、FY2022には約2%まで急落しました。これは、品質問題による返品・回収・在庫評価損に加え、作った製品の原価が売値をほとんど食いつぶす状態になったことを意味します。営業利益率はFY2020に約1.5%、FY2021に約0.06%(ほぼゼロ)まで薄くなり、FY2022には減損を含めて約△61%という異常値になりました。粗利率がじわじわ下がっていく企業は「価格決定力を失っている」サインであり、日医工の場合はそこに品質不正のコストが乗って一気に崩れました。

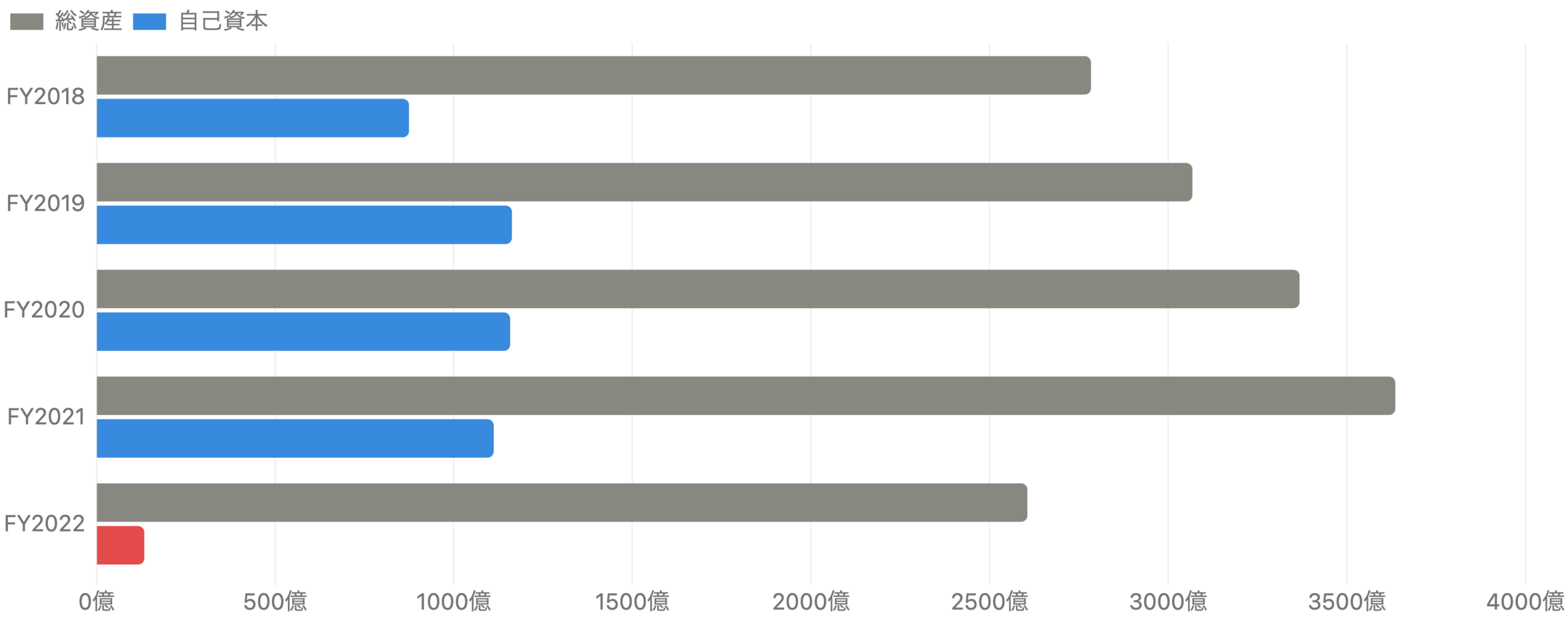

④ 自己資本の蒸発——1年で「ほぼ債務超過」へ

単位 億円。自己資本が総資産に対してどれだけ厚いか(=つぶれにくさ)を見る。

会社が「つぶれにくいか」を測る最重要の指標が自己資本(純資産)です。これは総資産から負債を引いた「本当に自分のものといえる部分」で、赤字はここを直接削ります。日医工の自己資本はFY2021末の約1,112億円から、FY2022末には約134億円へと約88%が1年で蒸発しました。巨額の最終赤字が、積み上げてきた利益剰余金を一気に食いつぶしたためです。実際、利益剰余金はFY2021末の508億円からFY2022末には△557億円(マイナス)に転落しました。総資産に占める自己資本の割合(自己資本比率)は30.6%→5.1%へ低下。連結ベースでは辛うじてプラスを保ちましたが、提出会社(単体)ベースでは自己資本比率3.2%とほぼ債務超過寸前でした。自己資本比率が急落し始めたら、それは「体力が尽きかけている」最も分かりやすい警告です。

データ表(自己資本・総資産)を開く

| 決算期 | 総資産(億円) | 自己資本(億円) | 自己資本比率 |

|---|---|---|---|

| FY2018 | 2,784 | 875 | 31.4% |

| FY2019 | 3,068 | 1,163 | 37.9% |

| FY2020 | 3,368 | 1,158 | 34.4% |

| FY2021 | 3,636 | 1,112 | 30.6% |

| FY2022 | 2,606 | 134 | 5.1% |

出典:有価証券報告書(第58期)。

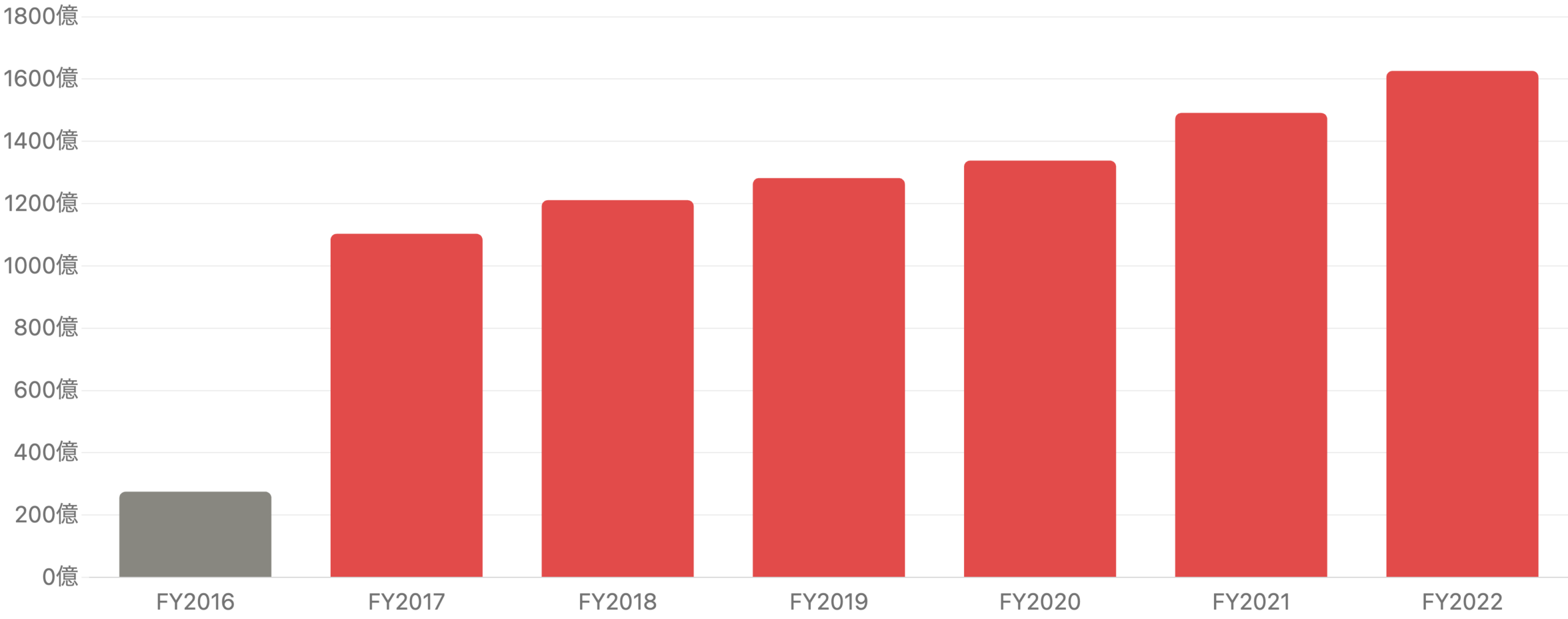

⑤ 買収で膨らんだ借金——「のれん」という時限爆弾

単位 億円。セージェント買収(2016年)を境に急増。

日医工の危機の「伏線」は、実は2016年にありました。米国のジェネリック注射剤メーカー・セージェントを約760億円で買収したのです。この買収資金の多くを借入でまかなったため、有利子負債はFY2016末の約275億円から、FY2017末には約1,103億円へと一気に4倍に膨れ上がりました。買収では、買った会社の純資産を上回って支払った差額が「のれん」という資産としてバランスシートに計上されます。のれんは、買収先が期待どおり儲かっている間は問題になりませんが、期待が外れると「減損損失」として一気に費用計上され、利益と自己資本を直撃します。日医工はまさにこれが起きました。北米事業(セージェント)の不振で、FY2022にのれんを含む836億円規模の減損(報道ベース)を計上。「借金でした大型買収」と「その後に膨らんだのれん」は、決算を読むときに必ず警戒すべき組み合わせです。日医工は最終的に2022年、このセージェントを売却して北米事業から撤退しました。

データ表(有利子負債)を開く

| 決算期 | 有利子負債(億円) |

|---|---|

| FY2016 | 275 |

| FY2017 | 1,103 |

| FY2018 | 1,211 |

| FY2019 | 1,282 |

| FY2020 | 1,338 |

| FY2021 | 1,491 |

| FY2022 | 1,626 |

出典:IRBANK集計(決算短信・有価証券報告書ベース)。のれん減損額836億円は報道ベースの概算値。

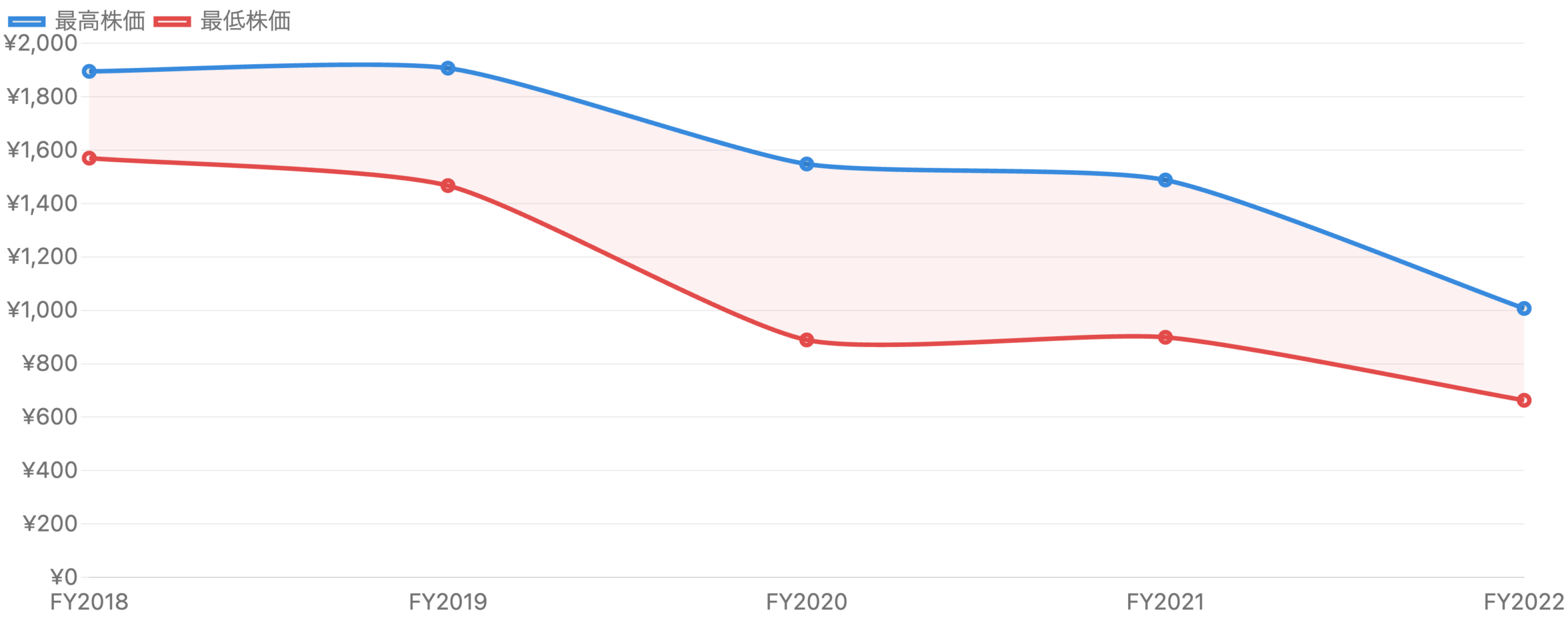

⑥ 株価はすべてを織り込む——4,720円から35円へ

単位 円。有報記載の各期の最高株価・最低株価。分割はなし。

この記事では、通常の個別株分析で描く「理論株価(EPS×15)」の図は載せません。最終赤字ではEPSがマイナスになり理論株価が定義できないうえ、上場廃止で株価の物語が終わっているためです。代わりに、破綻に向かう株価そのものを見ておきます。日医工の株価は上場来高値が約4,720円(2015年8月)。有価証券報告書によれば、FY2018の最高株価1,895円からFY2022の最低株価663円まで、業績の悪化と歩調を合わせて右肩下がりに崩れました。そして品質不正発覚後はストップ安を交え、上場廃止時(2023年3月28日)の終値はわずか35円。ピークからの下落率は99%を超えます。株価は、粗利率・キャッシュフロー・自己資本という「先に崩れていた指標」を、最後にまとめて織り込みにいったのです。逆にいえば、株価が暴落する前に決算の各指標には兆候が出ていました。

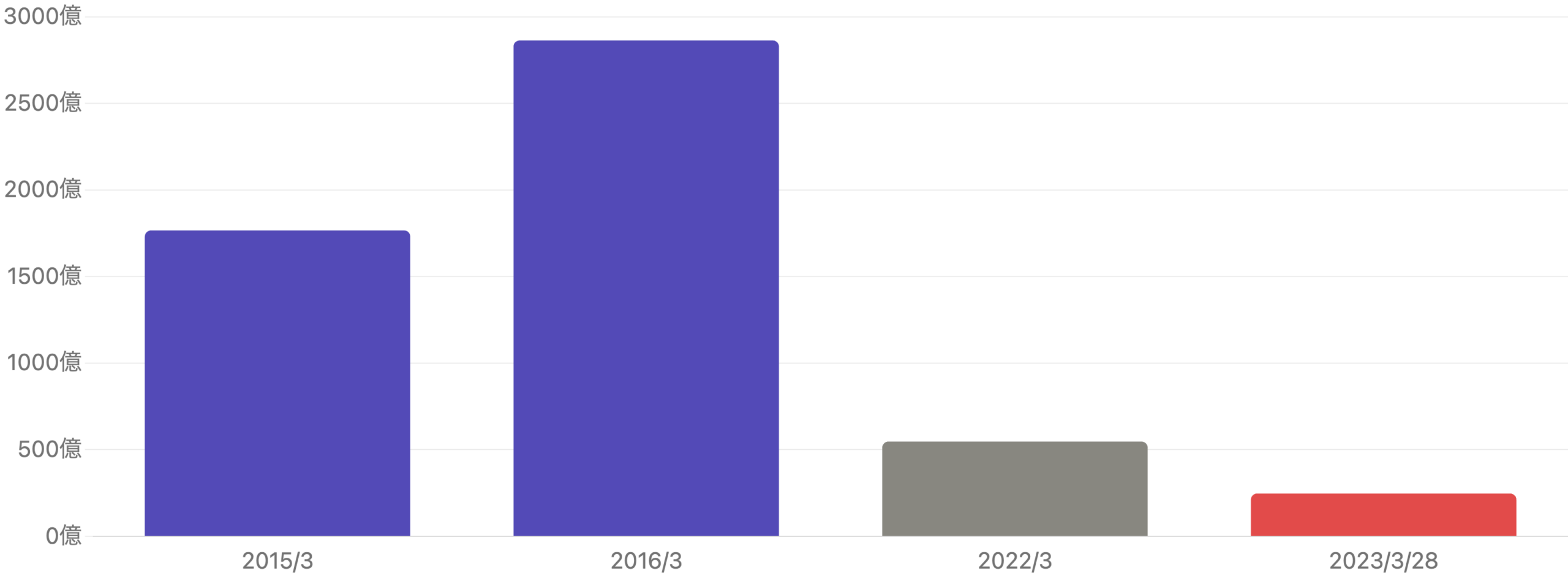

⑦ 企業価値の消滅——2,863億円が247億円に

単位 億円。株式市場が付けた「会社まるごとの値段」。

時価総額は「株価×発行済株式数」で、市場が付けた会社まるごとの値段です。日医工の時価総額は、業績好調だったFY2016末(2016年3月)に約2,863億円ありました。それがFY2022末(2022年3月)には約547億円、上場廃止直前の2023年3月28日には約247億円まで縮小しました。ピークからの消失は約91%。「大きな会社だから安心」という思い込みがいかに危ういかを示す数字です。売上高(規模)はほとんど変わらないのに、企業価値は9割以上が消えました。市場は、売上ではなく「この会社が将来生み出せる利益と現金」に値段を付けているからです。

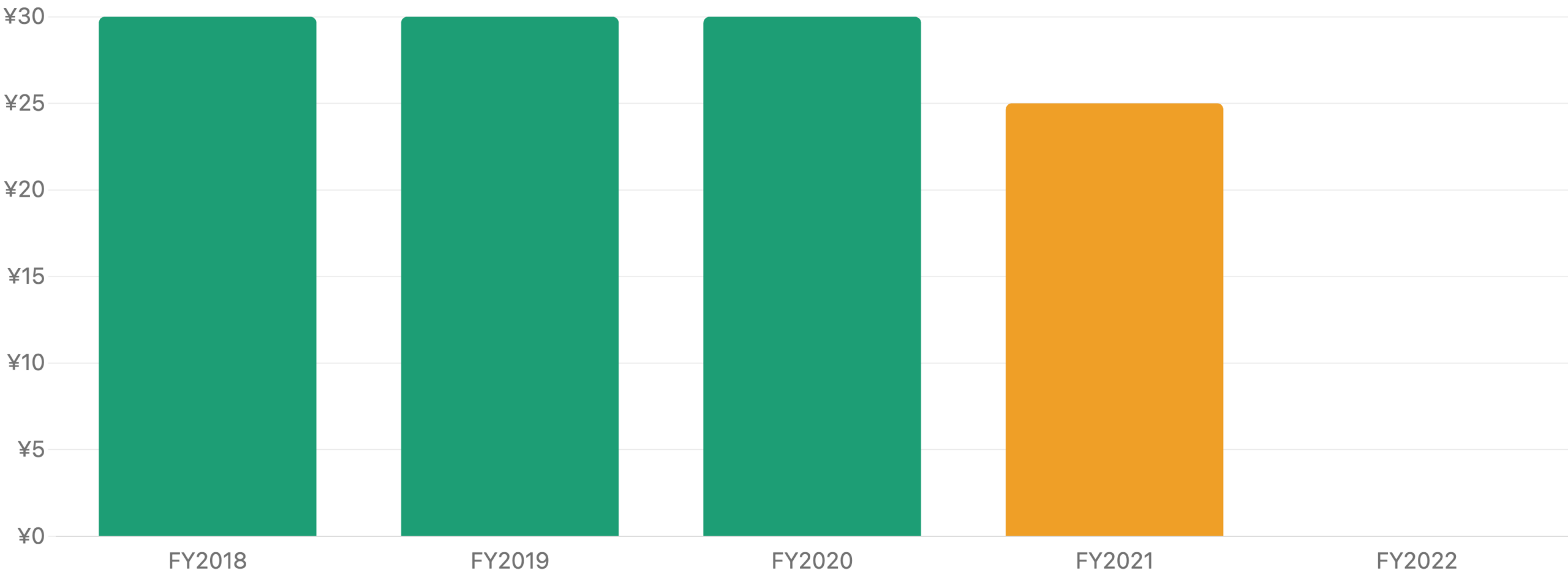

⑧ 配当は「無くなる直前まで」出ていた

単位 円。減配→無配は資金繰り悪化の重要サイン。

高配当を目当てに買う投資家にとって、教訓が詰まっているのが配当の推移です。日医工はFY2020まで年30円の配当を維持し、配当利回りも一定程度ありました。しかしFY2021に25円へ減配し、赤字が深刻化したFY2022には無配(0円)に転落しました。注目すべきは、業績(利益・CF)が明らかに悪化していたFY2020〜21にも、まだ配当が出ていた点です。配当性向(利益に対する配当の割合)はFY2020に136%(=利益を超えて配当)にまで高まっていました。利益を超えて配当を出し続ける「タコ足配当」的な状態は、体力を削りながら株主をつなぎとめている危険なサインでした。減配・無配は、会社が「もう配当より生き残りを優先せざるを得ない」と認めた瞬間であり、配当だけを見て安心してはいけない好例です。

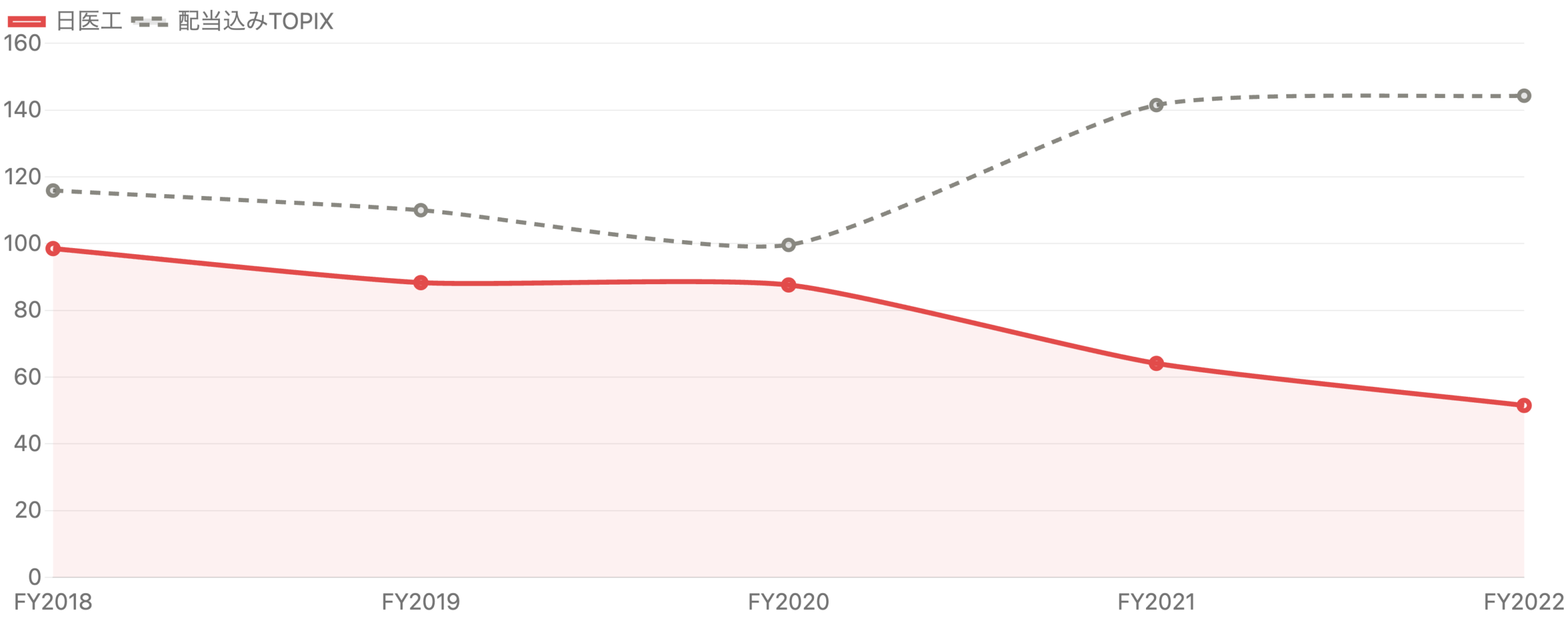

⑨ 株主が実際に失ったもの——株主総利回りの推移

単位 %。FY2017を100とした、配当込みの投資成果の指数。

最後に、投資家が実際に手にした結果を見ます。株主総利回りは、株価の値上がり益と配当を合わせた投資成果を指数化したもので、有価証券報告書に開示されています。基準時点を100とすると、市場平均である配当込みTOPIXがFY2022に144.3まで上昇(=市場全体は値上がり)していた同じ期間に、日医工は51.5まで低下しました。つまり、市場全体が伸びるなかで日医工に投資し続けた株主は、配当を受け取ってもなお資産を半分近く失っていたことになります。そして翌FY2023、上場廃止と100%減資により、株式の価値は事実上ゼロになりました。「良い会社を選ぶ」以前に「危ない会社を避ける」ことが、いかに投資成果を左右するかを示す数字です。

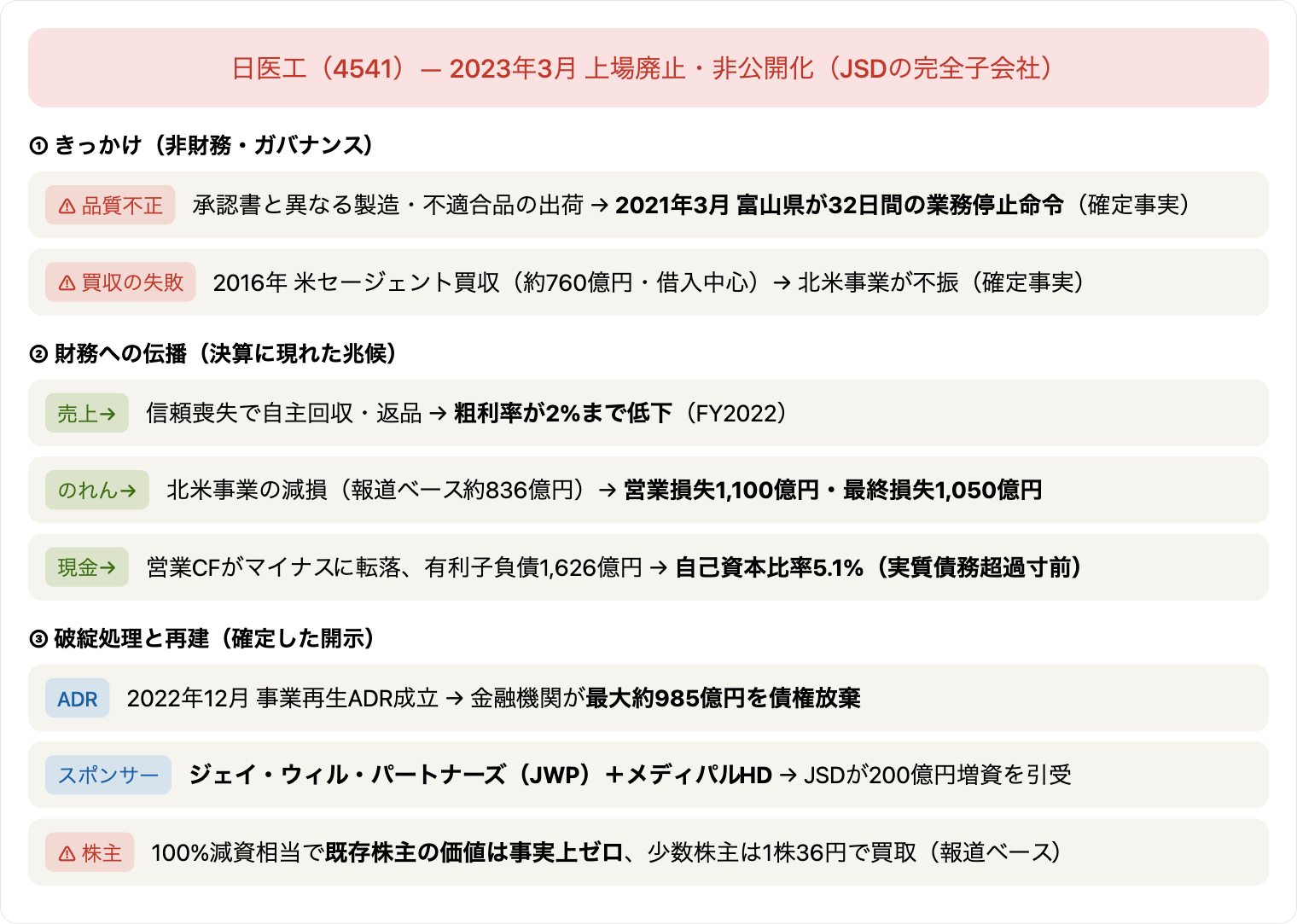

⑩ 破綻の連鎖を一枚で——「非財務→財務」の伝播経路

「事実(確定した開示)」を中心に整理。矢印は影響の向き。

この一枚が本記事の要約です。破綻は「ある日突然」起きたのではなく、非財務(品質不正・買収失敗)→ 財務(粗利率・CF・自己資本の悪化)→ 株価・上場廃止という順で、決算に足跡を残しながら進みました。読者が同じような会社を見分けるには、この連鎖の「②財務への伝播」の段階、つまり粗利率の低下・営業CFのマイナス化・自己資本比率の急落に気づけるかどうかが分かれ目になります。

この事例から学ぶチェックリスト(バフェット流の視点)

ウォーレン・バフェット氏は「潮が引いたとき、誰が裸で泳いでいたかが分かる」と言いました。日医工の決算には、潮が引く前から次のような「裸で泳いでいたサイン」が出ていました。同種の危機を決算から早めに察知するためのチェックリストとして整理します。

- 粗利率がじわじわ下がっていないか:価格決定力の喪失は最初に粗利率に出ます。日医工は薬価下落+品質コストで20%台→2%へ。

- 営業CFが利益に見合っているか/マイナスでないか:利益は黒字でも営業CFが細る・マイナスなら要注意。日医工はFY2022に営業CFがマイナスへ。

- 借金と「のれん」が急に膨らんでいないか:借入中心の大型買収は、失敗すると減損で自己資本を直撃します。日医工はセージェント買収で負債4倍。

- 自己資本比率が趨勢的に下がっていないか:これが「つぶれにくさ」の最終指標。30%台から5%への急落は明確な警告でした。

- 利益を超える配当(タコ足配当)を続けていないか:配当性向100%超や、業績悪化下での配当維持は無理の表れ。日医工はFY2020に配当性向136%。

- 不祥事・行政処分など「非財務」の異変を軽視していないか:数字より先に、品質・ガバナンスの問題が将来の財務を壊すことがあります。

まとめ

日医工は「国内ジェネリック首位級」という規模を持ちながら、品質不正と借入中心の海外買収の失敗が重なり、粗利率の崩壊 → 営業CFのマイナス化 → 減損による巨額赤字 → 自己資本の蒸発 → 上場廃止・100%減資という道をたどりました。株を保有していた投資家にとっては、株式価値が事実上ゼロになるという最も厳しい結末です。しかしこの事例が私たちに教えてくれるのは明快です——「売上の大きさ」や「業界首位」という肩書きは、会社の安全性を保証しない。安全性は、粗利率・キャッシュフロー・自己資本という地味な指標にこそ表れます。そして「いい会社を選ぶこと」と同じくらい、「危ない会社を避けること」が投資成果を左右するのです。決算書を上から下まで(売上→利益→CF→自己資本)読む習慣が、こうした破綻を事前に避ける最良の武器になります。

データソース & 検証

- 財務:日医工 有価証券報告書 第58期(2022年3月期、金融庁提出)「主要な経営指標等の推移」「連結損益計算書」「連結財政状態計算書」「連結キャッシュ・フロー計算書」を一次情報として使用。会計基準はFY2018以降IFRS。

- 時価総額・有利子負債・過去年度:IRBANK(決算短信・有価証券報告書ベースの集計)。FY2016・17の日本基準数値を含む。

- 行政処分:富山県知事コメント(令和3年3月3日)および富山県薬事審議会資料。

- 破綻処理:事業再生ADR成立・債権放棄額・第三者割当増資・上場廃止は日本経済新聞ほか報道および日医工・日本取引所グループの適時開示で確認。上場廃止は2023年3月29日、JPX上場廃止等の決定。

- 再検算:粗利率(売上総利益÷売上収益)・営業利益率・自己資本比率を有報数値から自算し、開示値と一致を確認(FY2022 粗利率2.21%・営業利益率△61.46%・自己資本比率5.14%)。

本記事は公開情報(一次情報である有価証券報告書を優先)を複数系統で検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は3月末締めのFY表記で、FY2018以降はIFRSです。「事実」と「報道・推計」を区別して記述しており、のれん減損額約836億円・上場廃止時終値35円・少数株主買取価格36円・上場来高値約4,720円などは報道ベースの数値です。本銘柄は2023年3月に上場廃止済みで、現在売買はできません。本記事は過去事例からの学びを目的とした情報提供であり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。