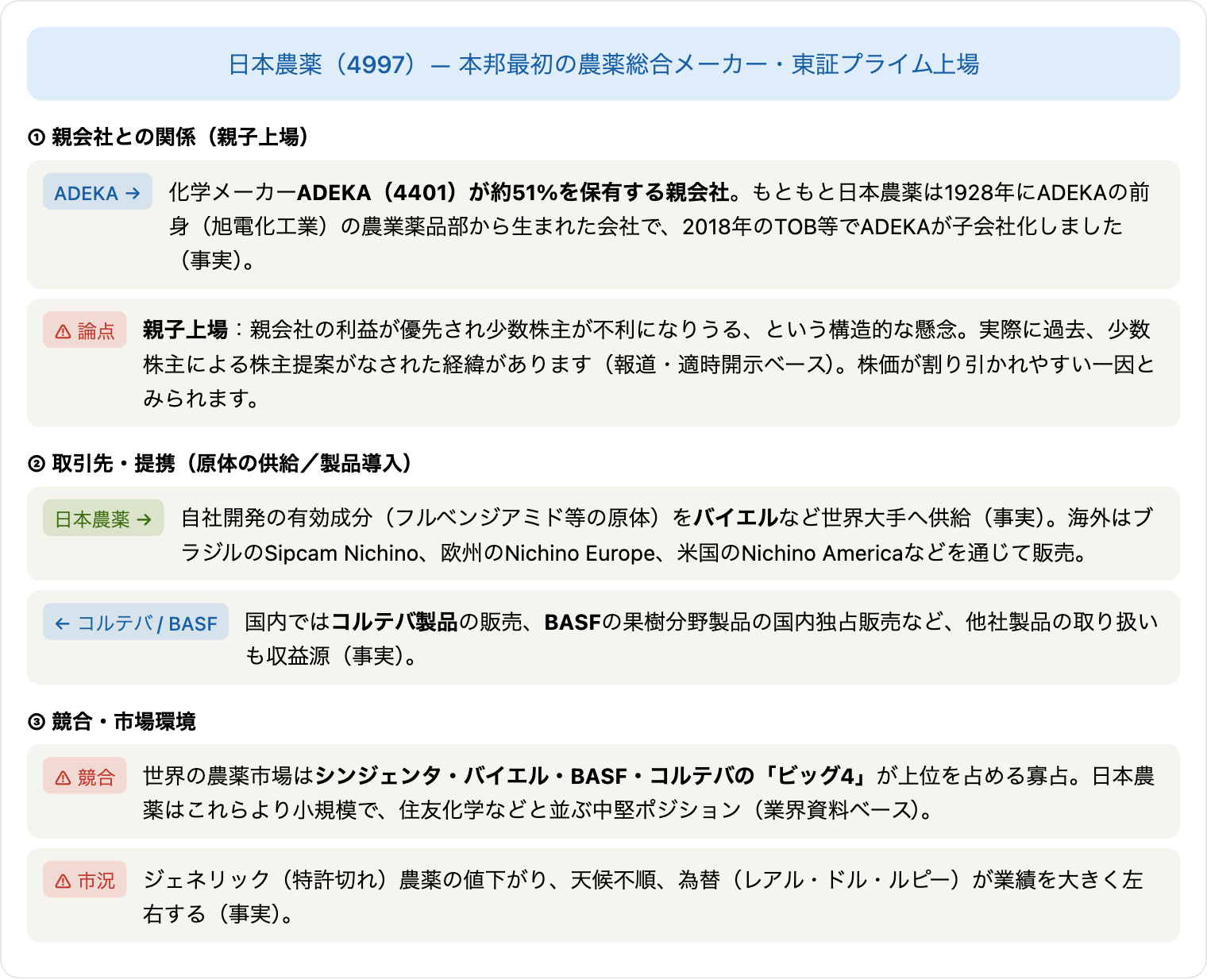

日本農薬(にほんのうやく/証券コード4997)は、1928年に設立された「本邦最初の農薬総合メーカー」です。国内では稲や果樹・野菜向けの農薬で確かな地位を持ち、売上の約7割は北米・ブラジル・インドなど海外が稼ぐグローバル企業でもあります。ただし業績は天候・農作物の作柄・為替に大きく左右される循環的な性格を持ち、2018年からは化学メーカーADEKA(4401)の子会社になりました。本記事では、決算短信・有価証券報告書(日本基準・連結)の実データを使って、売上・利益・キャッシュフロー(フリーCF含む)・セグメント・地域別売上・株価・バリュエーション、そして「親子上場」という論点を、初心者の方にもわかりやすく解説します。

📌 会計年度に注意:日本農薬の決算期は3月末締めです(会計基準は日本基準・連結)。本記事の年度はすべて3月末締めのFY表記で、最新の通期はFY2025(2026年3月期/2025年4月〜2026年3月、2026年5月13日発表)です。なお同社は2019年に親会社ADEKAへ合わせて9月決算から3月決算へ変更しており、その移行期の「2020年3月期」は2019年10月〜2020年3月の6か月だけの変則決算です。過去との比較時はこの点に注意してください。

💡 この記事の見どころ:日本農薬は「天候・作柄・為替に振られる農薬の循環株」です。加えて、①実績PERが約11倍・PBRが約0.9倍と低いのはなぜか、②親会社ADEKAが約51%を握る「親子上場」を少数株主としてどう見るか、という2つの論点が加わります。「安く見える株=割安」とは限らない、を農薬という珍しい題材で考えます。

※ 株価1,035円(2026年7月6日終値)で算出。PER=株価÷実績EPS92.32円。PSR・時価総額は自己株を除いた株式数(約7,832万株)ベース。予想PERはFY2026会社予想EPS94.50円で算出。

ビジネスモデル概観

日本農薬の収益はシンプルで、ほぼ2つの柱に分かれます。

- 農薬事業(売上の約94%):殺虫剤・殺菌剤・除草剤の研究開発から製造・販売まで手がける、本業の中の本業です。稲・果樹・野菜向けの国内販売に加え、自社開発の有効成分(原体)を世界の大手農薬会社(バイエル、コルテバなど)や海外子会社を通じて世界中で売っています。海外売上比率は約70%で、実態はグローバル企業です。

- 農薬以外の化学品事業(売上の約4%):シロアリ駆除などの木材薬品、爪水虫の外用抗真菌剤「ルリコナゾール」といった医薬品などです。規模は小さいものの、農薬とは景気循環が異なる分散要素です。

この「農薬メーカー」というビジネスの肝は、新しい有効成分(新剤)を1つ生み出すのに10年以上・数百億円規模の研究開発と登録の壁がある点にあります。だからこそ独自成分を持つ会社は強いのですが、逆に言えば売上は毎年その年の天候・作柄・農薬相場・為替に大きく揺さぶられる――これが本記事を通じて繰り返し出てくるテーマです。

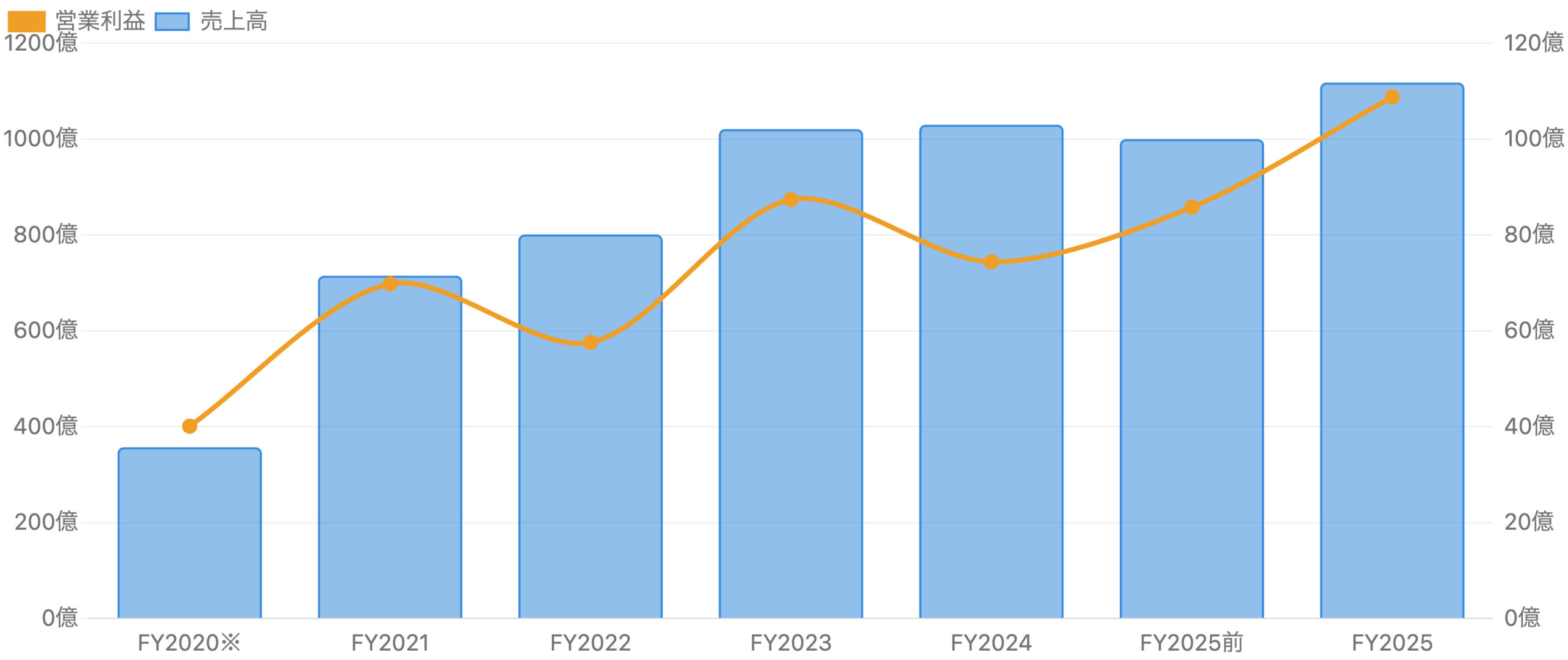

売上高・営業利益の推移 ― 拡大したが、利益は毎年ブレる

左軸=売上高、右軸=営業利益。単位 億円。3月決算ベース。※FY2019までは9月決算、FY2020(2020年3月期)は6か月の変則決算。

売上高は、2019年に9月決算から3月決算へ変わり、海外展開(ブラジルのSipcam Nichino、インドのNichino India買収など)を進めたことで規模が一段拡大しました。FY2022(2023年3月期)に初めて1,000億円を突破し、FY2025(2026年3月期)は1,118億円(前期比+11.9%)と過去最高を更新しています。

一方で、右軸の営業利益は毎年上下します。FY2023(2024年3月期)は74億円、FY2024(2025年3月期)は86億円、FY2025は109億円(前期比+26.8%)。天候不順や農薬相場(ジェネリック農薬の値下がり)で1年ごとに需要と単価が動くため、「売上が伸びた=利益も比例して伸びる」わけではありません。農薬は循環株だと最初に頭に入れておくと、以降の数字が読みやすくなります。

データ表(売上高・営業利益・純利益・EPS)を開く

| 年度(3月期) | 売上高(億円) | 営業利益(億円) | 純利益(億円) | EPS(円) |

|---|---|---|---|---|

| FY2020※6か月 | 357 | 40.1 | 14.8 | 18.75 |

| FY2021 | 715 | 69.8 | 43.4 | 55.22 |

| FY2022 | 801 | 57.6 | 44.1 | 56.08 |

| FY2023 | 1,021 | 87.4 | 44.9 | 57.23 |

| FY2024 | 1,030 | 74.4 | 47.8 | 60.89 |

| FY2025(前期実績) | 1,000 | 85.8 | 23.6 | 30.06 |

| FY2025※最新→2026年3月期 | 1,118 | 108.8 | 72.3 | 92.32 |

出典:日本農薬 決算短信。

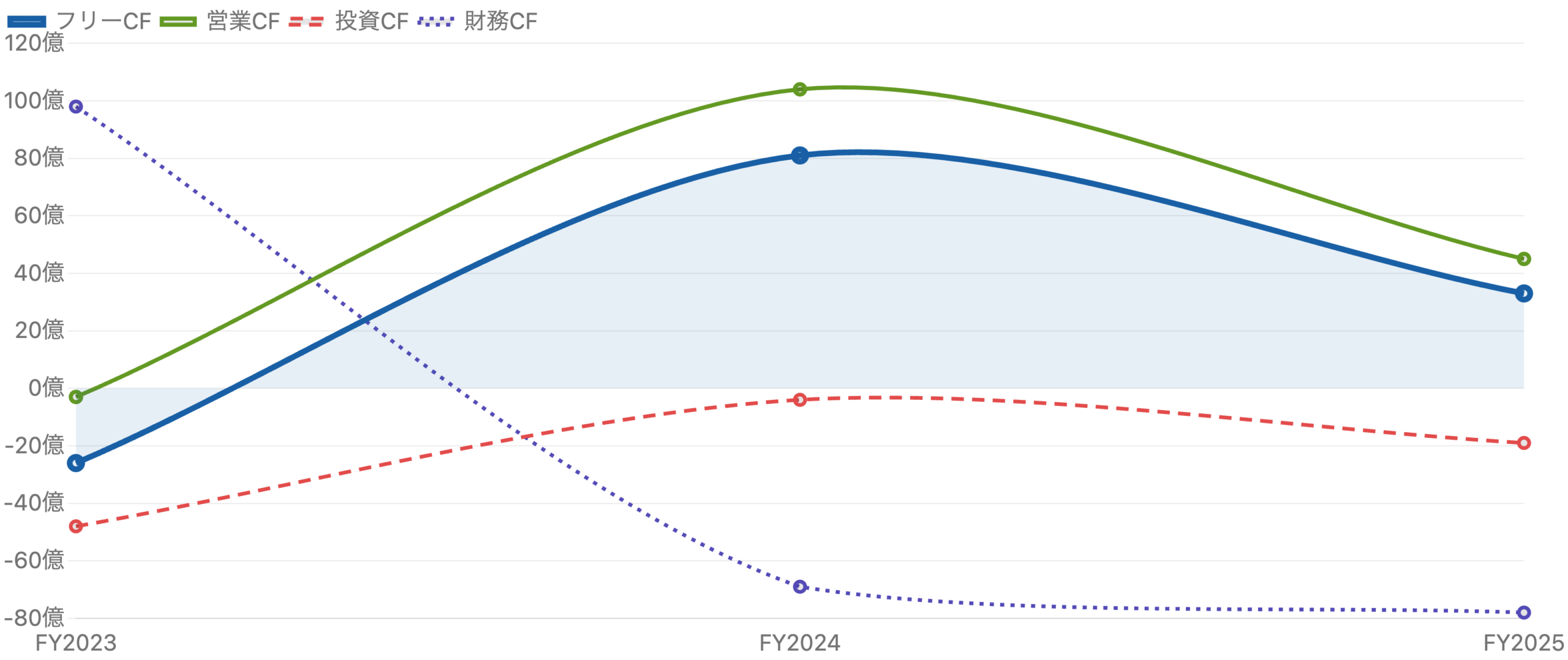

キャッシュフローとフリーCF ― 利益より「現金の出入り」は激しい

単位 億円。フリーCF=営業CF−設備投資(有形固定資産の取得)。投資CF・財務CFは破線。

循環株の宿命として、営業キャッシュフロー(本業で入る現金)は利益以上に年ごとに大きくブレます。農薬は「作付け前にまとめて仕入れ、回収は後」という商売のため、在庫や売掛金(=運転資金)の増減がそのまま現金の出入りに響くからです。実際、FY2023(2024年3月期)の営業CFはほぼゼロ(△3億円)まで沈み、翌FY2024(2025年3月期)は在庫調整が一巡して104億円まで急回復、FY2025(2026年3月期)は45億円と再び落ち着いています。

設備投資は年12〜23億円程度と比較的軽く、フリーCF(営業CF−設備投資)は基本プラスですが、FY2023のように運転資金がふくらむ年はマイナス圏に沈みます。財務CF(紫の破線)が近年ずっとマイナスなのは、借入金の返済と配当の支払いが続いているためで、これは健全な姿です。「利益は黒字でも、その年に現金が入るとは限らない」――循環株のキャッシュフローを読む基本がよく表れています。

データ表(キャッシュフロー)を開く

| 年度(3月期) | 営業CF | 投資CF | 財務CF | FCF |

|---|---|---|---|---|

| FY2023 | △3 | △48 | 98 | △26 |

| FY2024 | 104 | △4 | △69 | 81 |

| FY2025 | 45 | △19 | △78 | 33 |

単位 億円。出典:日本農薬 決算短信(連結キャッシュフロー計算書)。

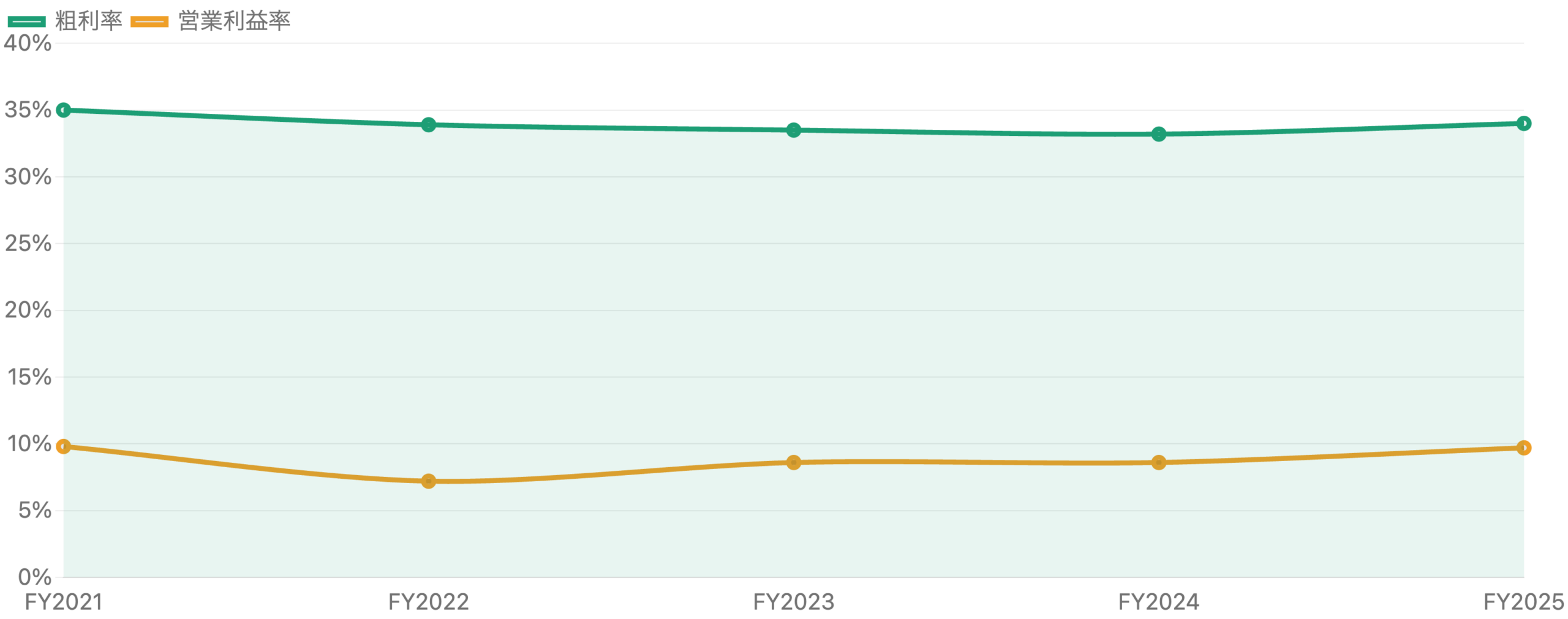

利益率の推移 ― 粗利は3割強、営業利益率は1桁台で変動

粗利率=売上総利益÷売上高、営業利益率=営業利益÷売上高。3月決算ベース。

粗利率は33〜34%前後で、化学メーカーとしては標準的な水準です。注目は営業利益率で、おおむね7〜11%の間を毎年行き来します。FY2025(2026年3月期)は9.7%まで上がりましたが、これは「利益率の高い北米・欧州向けの販売が伸びた」ことと「ブラジルでの原材料価格下落」が効いたためです。逆に言えば、地域構成や原材料市況しだいで利益率は簡単に1〜2ポイント動く、ということでもあります。日本農薬は「利益率が構造的に変動する」タイプだと理解しておくと、株価の割安・割高の判断を誤りにくくなります。

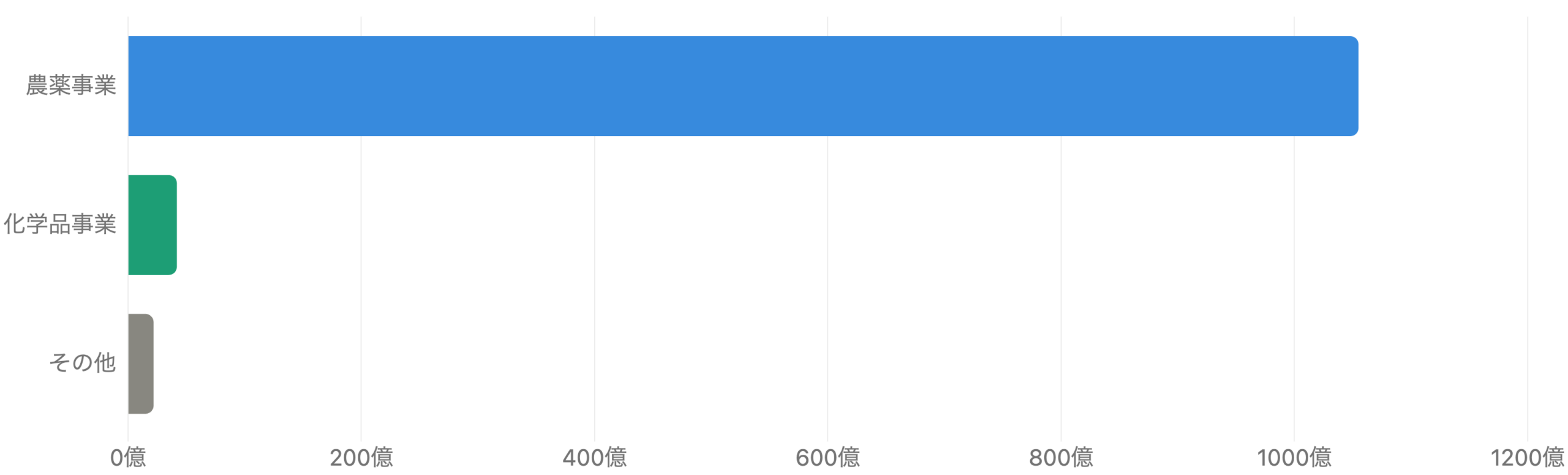

事業セグメント ― 農薬事業がほぼすべて

単位 億円。連結の外部顧客向け売上高ベース。

セグメントで見ると、農薬事業が1,055億円(全体の約94%)と圧倒的で、農薬以外の化学品事業は42億円(約4%)、造園・不動産賃貸などの「その他」が22億円です。つまり日本農薬は事実上「農薬の一本足」に近く、農薬市況が業績をほぼそのまま決めます。セグメント利益(営業利益ベース)でも農薬事業が107億円と大半を占めます。分散が効いている会社ではないぶん、農薬という商材そのものの循環性が、この会社のリスクとリターンを規定していると言えます。

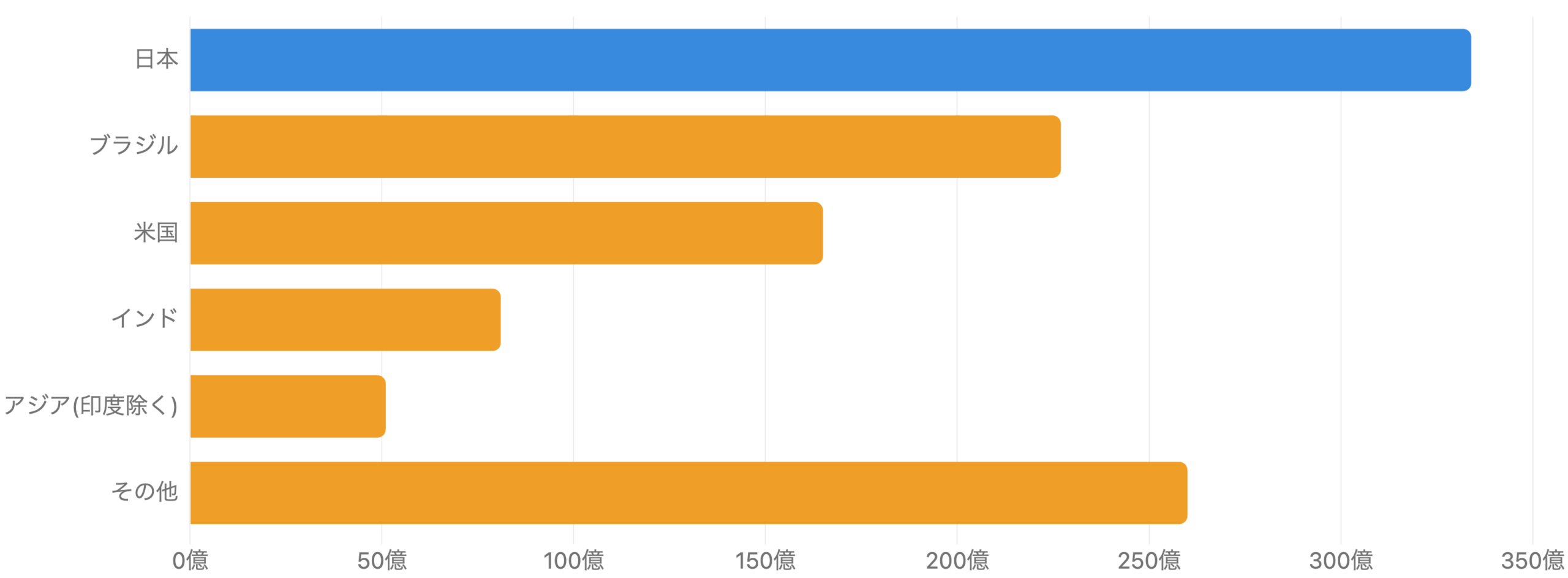

地域別売上 ― 実は「日本の会社」ではなく「世界で稼ぐ会社」

単位 億円。日本以外を海外として集計すると海外比率は約70%。

「日本農薬」という社名から国内中心の会社を想像しがちですが、実際は日本は売上の約30%(334億円)にすぎず、残り約70%が海外です。内訳は米国165億円、ブラジル227億円、インド81億円、その他アジア51億円、その他地域260億円。特にブラジルは日本を上回る最大級の市場で、大豆・トウモロコシの世界的な生産地として農薬需要が大きい一方、レアル安(円高)に振れると円換算の売上が目減りします。米国・欧州は利益率が高い一方、インドはこの2年、豪雨や流通在庫の影響で伸び悩み、子会社Nichino Indiaの不振がFY2024(2025年3月期)ののれん減損につながりました。「海外で稼ぐ会社」であることは成長機会であると同時に、天候・為替・地政学のリスクを丸ごと抱えることでもあります。

データ表(地域別売上・2期比較)を開く

| 地域 | FY2024(億円) | FY2025(億円) |

|---|---|---|

| 日本 | 300 | 334 |

| 米国 | 152 | 165 |

| ブラジル | 231 | 227 |

| インド | 90 | 81 |

| アジア(インド除く) | 56 | 51 |

| その他 | 170 | 260 |

| 合計 | 1,000 | 1,118 |

出典:日本農薬 有価証券報告書(第127期/2026年3月期・第126期/2025年3月期)「地域ごとの情報」。

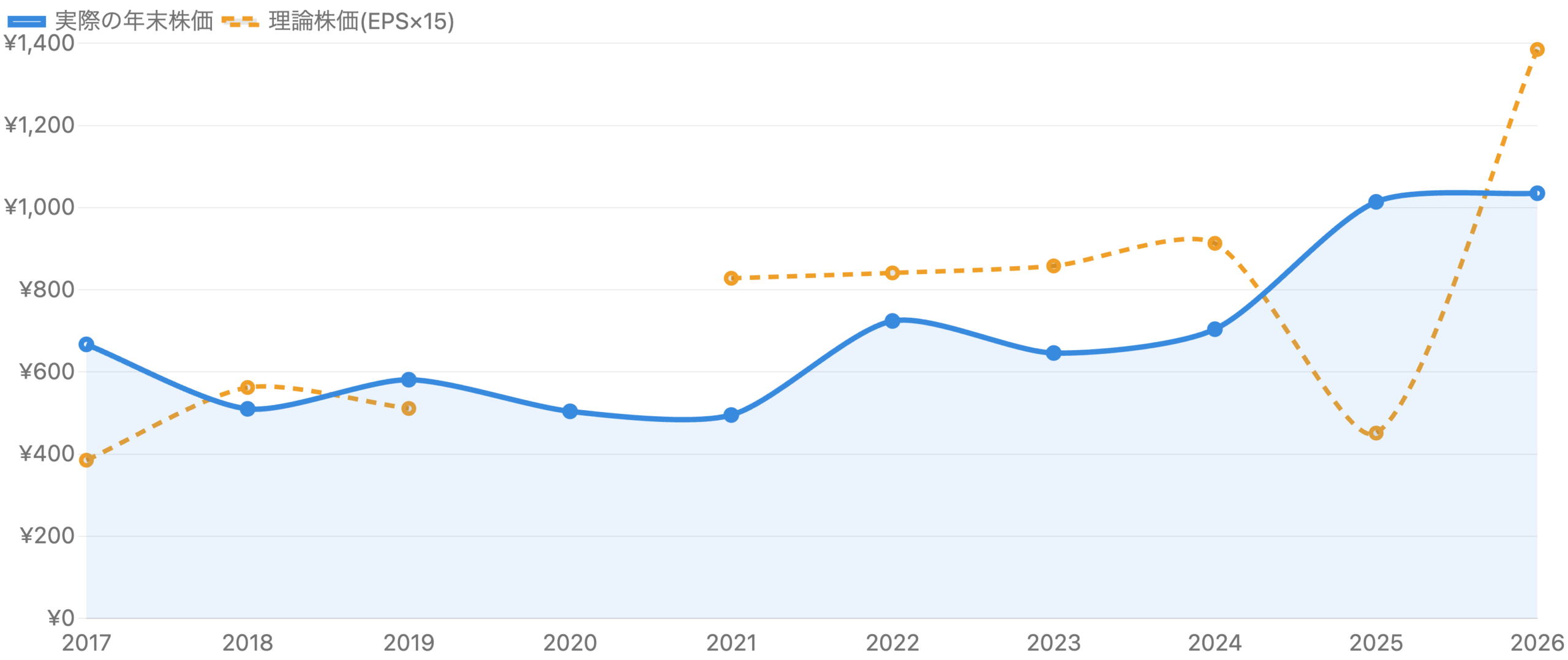

株価とバリュエーション ― 「万年割安」に見えるのはなぜか

単位 円。理論株価=その時点の通期EPS×15(PER15倍の目安)。※変則決算のFY2020は線を切っています。

「EPS×15」は、利益が15倍のPERで評価されたらいくらか、という素朴なものさしです。日本農薬の場合、2021〜2024年は株価が理論株価を2〜4割下回り続け、いわば「万年割安」の状態でした。市場が同社に「PER15倍」を与えず、10倍前後で評価してきたということです。理由は主に2つ考えられます。①循環株ゆえに利益の安定性・成長期待が乏しいとみられていること、②親会社ADEKAが約51%を握る親子上場で、少数株主に不利な意思決定リスクがあるとみなされ、株価が割り引かれやすいこと。

ただし注意が必要なのは、この図が「循環株のEPS×15は当てにならない」典型でもある点です。FY2024(2025年3月期)はのれん減損でEPSが30円まで落ち、理論株価が451円まで急低下しました。逆にFY2025(2026年3月期)はEPSが92円へ急回復し、理論株価は1,385円まで跳ね上がります。分母のEPSが年ごとに数倍動くため、「EPS×15」は年により割安にも割高にも見えるのです。循環株では、ある1年のEPSではなく、複数年ならした利益で評価するのが安全です。

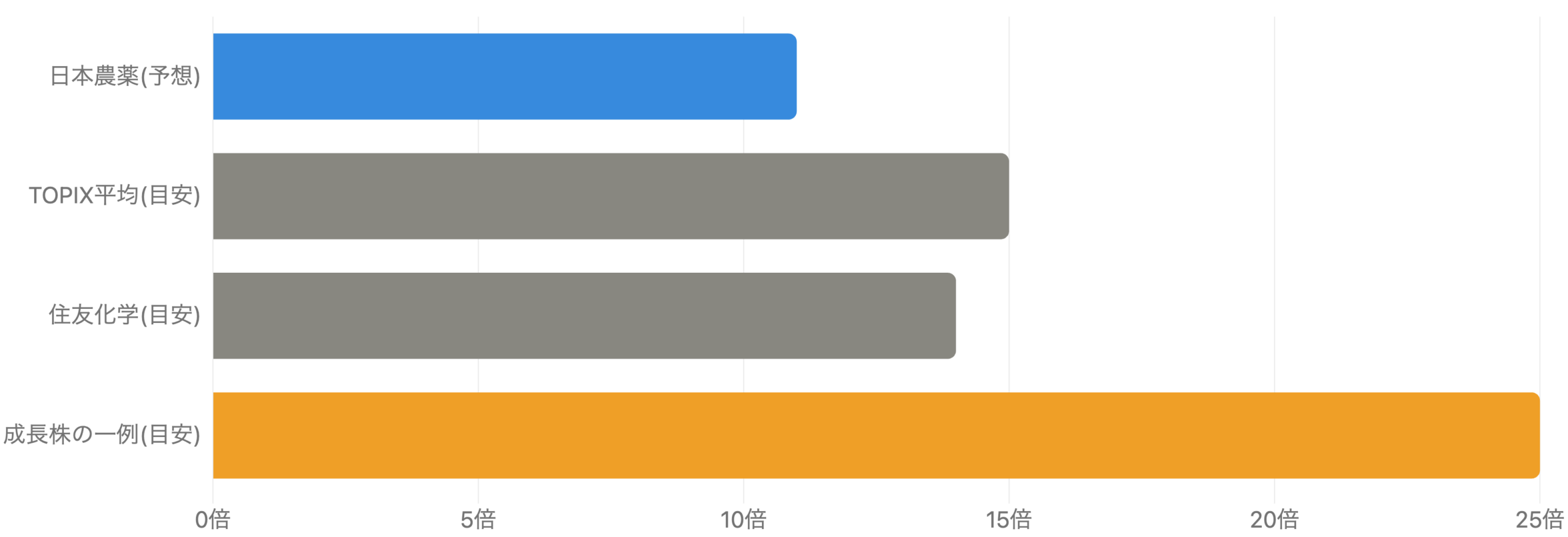

同業・市場とのPER比較 ― 低PERは「割安」か「不人気」か

単位 倍。会社予想・市場コンセンサス等に基づく概算。時点により変動します。

日本農薬の予想PERは約11倍、PBRは約0.9倍で、TOPIXの平均(PER15倍前後)や成長株と比べて明らかに低い水準です。ただし「低PER=割安(買い時)」と短絡するのは危険です。低PERには2つの読み方があります。ひとつは「市場が過小評価している妙味」、もうひとつは「市場が成長を期待していない・親子上場を嫌気しているサイン」。日本農薬の場合、後者の要素が小さくありません。実際、FY2026(2027年3月期)の会社予想は純利益+2.4%とほぼ横ばいで、市場が急成長を織り込む理由が乏しいのが正直なところです。PBRが1倍割れ(=解散価値以下)なのも、東証が改善を求める「PBR1倍割れ企業」の典型で、裏を返せば市場からの評価が低いことの表れです。

※ 比較対象のPERは各社の会社予想・報道等に基づく概算で、算定基準や時点により差が出ます。特定銘柄の売買を推奨するものではありません。

株主還元 ― 増配傾向だが「配当性向連動」で年により振れる

左軸=1株配当(円)、右軸=配当性向(%)。3月決算ベース。

日本農薬の配当は近年増加傾向にあり、FY2025(2026年3月期)は年36円(前期22円から大幅増配)、FY2026(2027年3月期)予想は38円です。配当利回りは約3.5%と、市場平均より高めのインカムが魅力です。ただし配当性向を見ると、FY2024(2025年3月期)は減損で利益が落ちたため73%まで跳ね上がり、FY2025は利益回復で39%に戻っています。連続増配を約束する「累進配当」ではなく、その年の利益に応じて配当性向を一定に保つ考え方が近いため、循環株らしく減益の年は減配の可能性もある点は押さえておきたいところです。

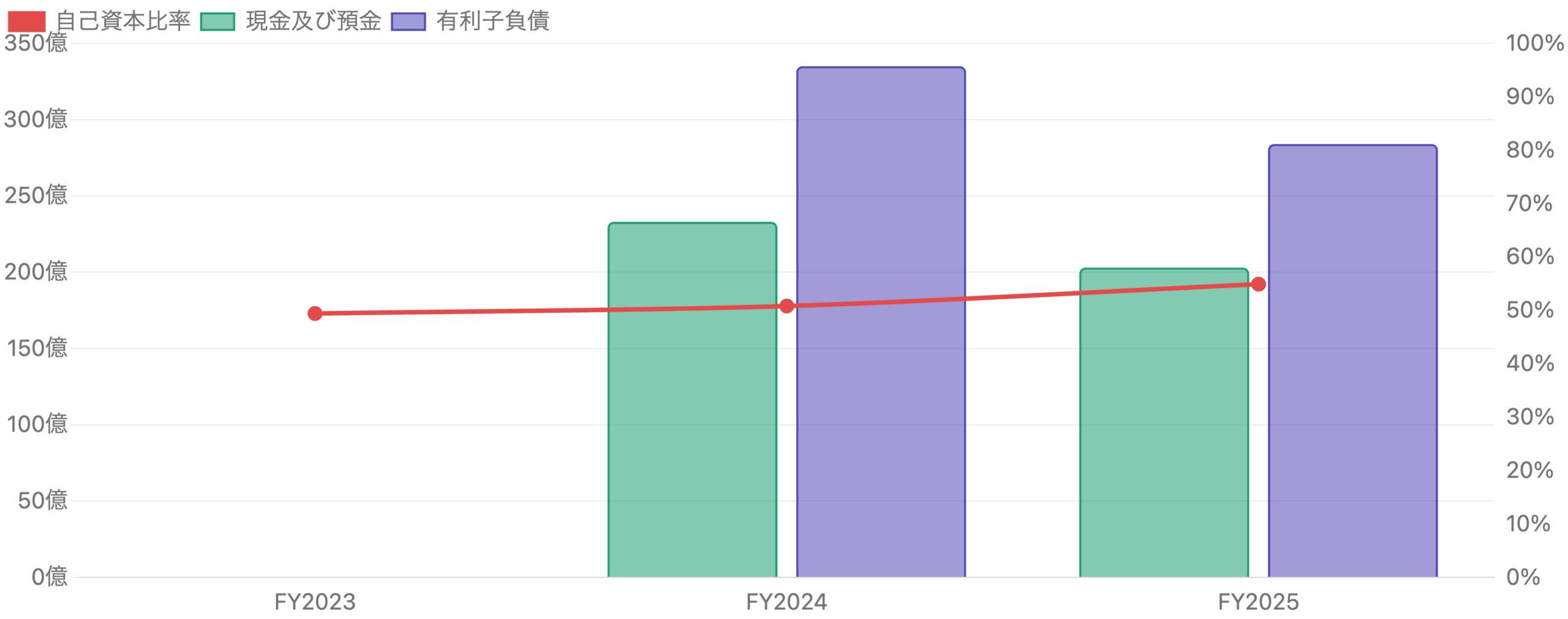

財務の健全性 ― 自己資本比率は回復、ネット負債は縮小中

左軸=金額(億円)、右軸=自己資本比率(%)。連結ベース。

日本農薬は無借金企業ではありません。海外展開や運転資金のため一定の借入・社債を抱えており、FY2025(2026年3月期)末の有利子負債は約284億円、現金及び預金は約203億円で、差引の「ネット有利子負債」は約82億円です。ただしこの1年で借入返済を進め、有利子負債は前期末の335億円から縮小、自己資本比率は49.4%→50.8%→54.9%と回復基調にあります。財務は極端に不安定ではなく、循環株としては手堅い部類です。とはいえ現金を潤沢に持つ企業のような「純現金」企業ではなく、金利上昇局面では利払い負担が意識される点は違いとして覚えておきましょう。

日本農薬を取り巻く関係 ― 親会社ADEKAと世界の農薬大手

「事実」と「報道・論点」を区別して整理。持株比率等は公表ベース。

リスクと注意点

- 天候・作柄の循環性:農薬需要はその年の天候・病害虫の発生・作付面積に直結します。豪雨・干ばつで散布機会が減れば売上・利益は簡単に振れます。「良い年」の利益をそのまま将来に延長して評価すると、循環の谷で失望しやすくなります。

- 為替リスク:海外売上比率が約70%。ブラジルレアル・米ドル・インドルピーの変動が、円換算の売上・利益を直接左右します。円高は逆風、円安は追い風という「諸刃の剣」です。

- 農薬相場・ジェネリック競争:特許切れ成分の値下がりが続くと、数量が伸びても単価下落で利益が削られます。近年の世界農薬市場の価格下落は、まさにこの逆風でした。

- のれん減損リスク:海外子会社(インドのNichino India等)の業績が悪化すると、過去の買収で計上したのれんの減損を迫られます。FY2024(2025年3月期)は約23億円の減損で純利益が半減しました。海外M&Aを続ける以上、再発の可能性は残ります。

- 親子上場(ガバナンス):親会社ADEKAが約51%を握るため、少数株主の意向が通りにくい構造リスクがあります。TOBによる完全子会社化・非上場化の可能性、逆に上場維持による利益相反、いずれのシナリオも株価に影響しうる論点です。

- 低PBR・低流動性:PBR1倍割れ・時価総額800億円規模で、株価は市場の評価が上がりにくい面があります。「安い」ことが必ずしも「上がる」を意味しない点に注意が必要です。

今後の展望

会社は中期経営計画「Growing Global for Sustainability(GGS)」の下、①自社開発の新規有効成分(シベンゾキサスルフィル等)の世界展開、②化学農薬以外(生物農薬・スマート農業アプリ等)への裾野拡大、③海外事業の収益性改善、を掲げています。FY2026(2027年3月期)の会社予想は売上1,160億円(+3.7%)・純利益74億円(+2.4%)と、拡大は続くが伸びは緩やかという現実的な計画です。爆発的な成長というより、「循環の谷を浅くし、利益率を1〜2ポイント底上げする」地道な改善が当面のテーマになりそうです。株価の観点では、PBR1倍割れの是正(増配・自己株買い・親子上場の解消など)が起これば見直される余地がある一方、それが起こる時期や有無は誰にも断定できません。

まとめ

日本農薬は、売上の7割を海外で稼ぐグローバルな農薬メーカーでありながら、天候・作柄・為替・農薬相場に振られる循環株です。FY2025(2026年3月期)は過去最高の売上・利益を記録しましたが、その前年は減損で純利益が半減しており、「1年の好決算」を額面どおり将来に延ばすのは危険です。実績PER約11倍・PBR約0.9倍という低いバリュエーションは、「割安の妙味」と「循環性・親子上場を嫌気した不人気」の両面を映しています。配当利回り約3.5%のインカムは魅力ですが、循環株ゆえ減益の年は減配の可能性も残ります。

本記事の一貫したメッセージはこうです――「良い会社か」「いくらで買うか」「いまサイクルの山か谷か」は、それぞれ別の問いです。日本農薬を見るときは、この1年のEPSではなく複数年ならした利益で評価し、親会社ADEKAとの関係という固有の論点も込みで、ご自身の判断材料にしていただければと思います。

データソース & 検証

- 財務(一次情報):日本農薬 2026年3月期 決算短信〔日本基準〕(連結)(2026年5月13日)、2025年3月期 決算短信、第127期 有価証券報告書(地域別売上・R&D費)。

- 会計年度・決算期変更:日本経済新聞「日農薬、決算期を3月期に変更 親会社ADEKAに合わせる」(2019年9月)。

- 親子上場・ADEKA持株比率:ADEKA適時開示・報道。少数株主の株主提案とその取り下げに関するADEKAの開示(2025年5月)。

- 株価・時価総額・PER・PBR・配当利回り(ライブ):Yahoo!ファイナンス(2026年7月6日終値 1,035円)。時価総額・PSRは自己株控除後の株式数で本記事が独自に算出。

- 業界背景:世界農薬市場のビッグ4シェア・市場規模は業界調査・報道ベース。

- クロスチェック:IRBANK・株探等の集計値と一次情報を突き合わせて確認。

本記事は公開情報(決算短信・有価証券報告書などの一次情報を中心)を複数系統で二重検証していますが、数値には集計方法・時点による軽微な差異が含まれる場合があります。会計年度は3月末締めのFY表記で、2019年の決算期変更(9月→3月)と2020年3月期の6か月変則決算に留意しています。株価・理論株価(EPS×15)は概算です。「事実」と「報道・論点」は本文中で区別しています。本記事は情報提供・教育を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。