沢井製薬は、国内最大手級のジェネリック医薬品(後発医薬品)メーカーです。処方薬の数量ベースで8割超が後発品に置き換わった今、その供給を担う「国民の薬箱」的なインフラ企業と言えます。一方で、決算書を開くと、毎年の薬価改定で利益率がじわじわ削られ、米国進出の失敗による巨額減損、訴訟引当金、品質問題による行政処分と、一時要因のオンパレードで「読みにくい決算」の典型でもあります。本記事では、公式決算(IFRS)の実データを使い、売上・利益・キャッシュフロー・利益率・株価とEPS×15理論株価・PER/PSR・配当を、グラフ10枚で初心者にもわかりやすく解説します。

📌 会計年度に注意:サワイグループホールディングスの会計年度は3月末締めです(例:FY2026=2026年3月期=2025年4月〜2026年3月)。本記事の年度はすべて3月末締めのFY表記で、最新の通期はFY2026(2026年3月期)です。会計基準はFY2019からIFRS(それ以前は日本基準)です。

🏢 証券コードに注意:「沢井製薬(4555)」は2021年4月に持株会社体制へ移行し、現在はサワイグループホールディングス(4887・東証プライム)として上場しています(旧4555は上場廃止)。また2024年10月に1株→3株の株式分割を実施しており、本記事の株価・EPS・配当はすべて分割調整後に統一しています。

株価1,754円・時価総額・PER・PSRは2026年7月6日時点(Yahoo!ファイナンス)。実績PER=株価÷FY2026 EPS 90.4円、予想PER=会社予想EPS 161.06円ベース、PSR=時価総額÷FY2026売上収益。

ビジネスモデル概観

- 国内ジェネリック医薬品の製造販売(事業のほぼ全部) … 特許が切れた先発医薬品と同じ有効成分の薬を、低価格で製造・販売します。取扱品目は数百規模で、生活習慣病薬から抗がん剤まで幅広くカバー。売上規模・数量とも国内後発品メーカーの最大手級で、東和薬品(4553)と首位を争う立ち位置です。

- 「制度が需要と価格を決める」ビジネス … 後発品の需要は国の医療費抑制策(使用促進・選定療養)が後押しする一方、販売価格(薬価)は国が決め、改定のたびに下がります。数量は増えるが単価は下がる——これがこの業界の基本構造です。

- 米国事業(2017年買収→2024年売却済み) … 2017年に米国のジェネリック企業Upsher-Smith社を買収して海外進出しましたが、価格競争の激化で業績が悪化し、FY2022に688億円の減損を計上。2024年3月末に売却し、現在は国内事業に集中しています。

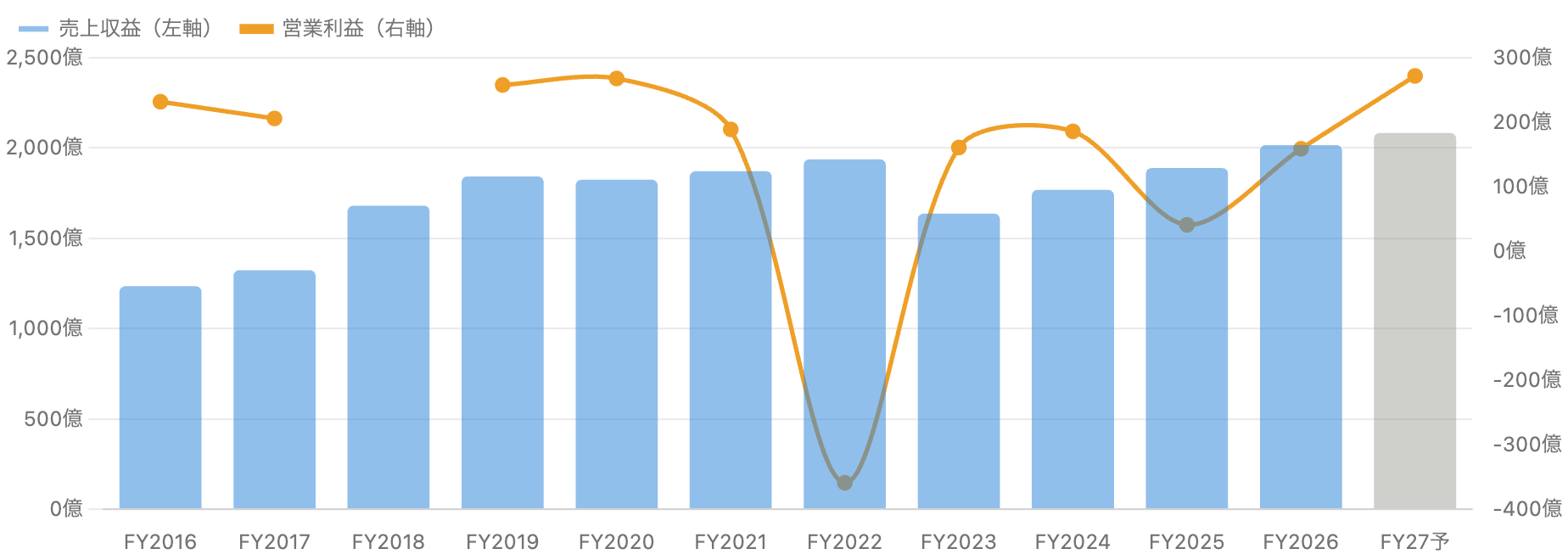

売上高と営業利益の推移 – 増収でも「利益はデコボコ」

単位:億円。FY2018以前は日本基準の「売上高」、FY2019以降はIFRSの「売上収益」。FY2023以降は米国事業売却に伴う組替後の数値で、FY2022以前とは連続しない可能性があります。出典:IRBANK。

売上はFY2016の1,235億円からFY2026の2,017億円へ、10年で約1.6倍になりました(年率+5%程度)。後発品の使用促進という国策の追い風を受けた、着実な増収です。最新のFY2026も前期比+6.7%と伸びており、会社はFY2027に売上2,084億円を予想しています。

一方、営業利益はまったく安定していません。FY2016の232億円をピークに漸減し、FY2022は米国事業の減損で359億円の営業赤字。FY2025も訴訟損失引当金や減損で41億円まで急減し、FY2026は159億円(前期比約3.9倍)に回復——という乱高下です。「売上は右肩上がりなのに利益はデコボコ」。この差の正体を、以下で一つずつ分解していきます。

データ表:売上収益・営業利益・純利益・EPS(クリックで展開)

| 年度 | 売上収益(億円) | 営業利益(億円) | 純利益(億円) | EPS(円・調整後) |

|---|---|---|---|---|

| FY2016 | 1,235 | 232 | 172 | 155.2 |

| FY2017 | 1,324 | 206 | 159 | 162.5 |

| FY2018 | 1,681 | — | 140 | 120.2 |

| FY2019 | 1,843 | 258 | 194 | 147.5 |

| FY2020 | 1,825 | 268 | 193 | 146.8 |

| FY2021 | 1,872 | 189 | 123 | 93.9 |

| FY2022 | 1,938 | -359 | -283 | -215.2 |

| FY2023 | 1,637 | 161 | 127 | 96.4 |

| FY2024 | 1,769 | 186 | 137 | 104.2 |

| FY2025 | 1,890 | 41 | 120 | 96.5 |

| FY2026 | 2,017 | 159 | 104 | 90.4 |

| FY2027(会社予想) | 2,084 | 272 | 186 | 161.1 |

純利益=親会社の所有者に帰属する当期利益。EPSは2024年10月の1:3株式分割調整後。出典:IRBANK。

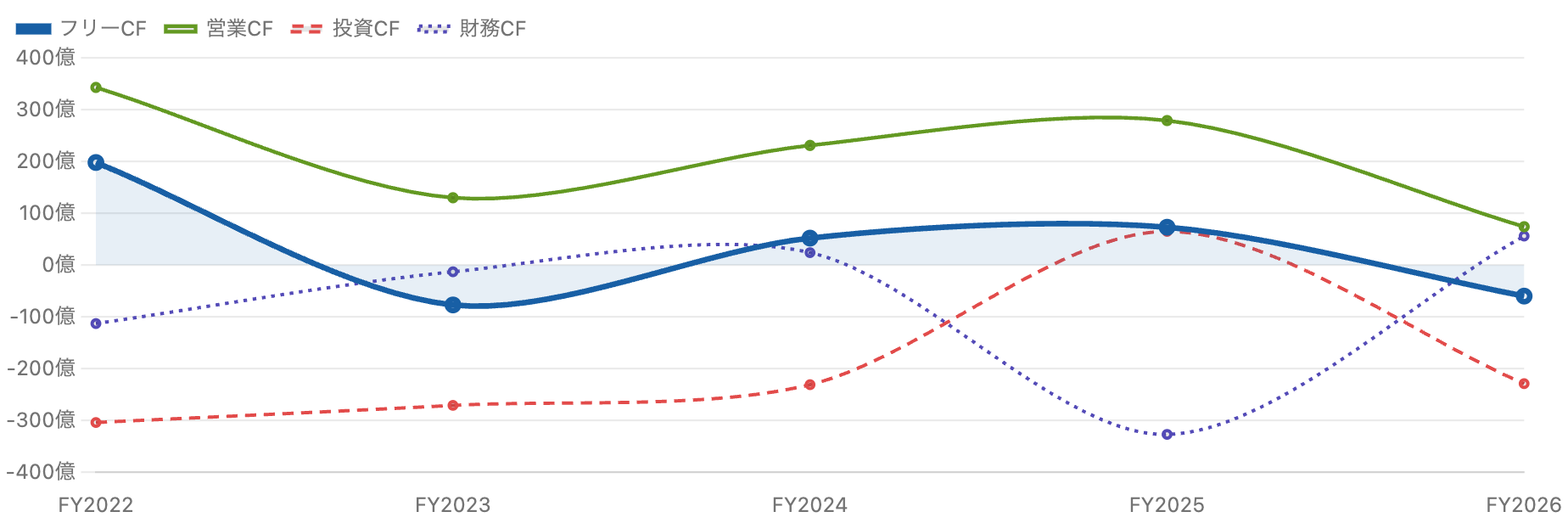

キャッシュフロー – FY2026の営業CF急減に注目

単位:億円。フリーCF=営業CF−設備投資。持株会社(4887)移行後の5年分。出典:IRBANK。

キャッシュフローを見ると、この会社の「今」がよくわかります。営業CFはFY2022の343億円に対し、FY2026はわずか74億円まで細りました。設備投資は毎年130億〜210億円規模で続いているため、フリーCF(営業CF−設備投資)はFY2023とFY2026でマイナスです。業界全体の供給不足に対応するための増産投資(生産設備の増強)が先行し、現金創出が追いついていない構図です。

FY2025は投資CFが+65億円と珍しくプラスですが、これは米国事業の売却代金の回収によるもので、本業の力ではありません。同じFY2025は財務CFが-327億円と大きく、配当に加えて自己株式の取得(自社株買い)が含まれます。実際、発行済株式数はFY2024頃の約1.32億株から現在の約1.15億株へ約1割強減少しており(純利益÷EPSからの逆算による概算)、EPSの下支え要因になっています。

データ表:キャッシュフロー(クリックで展開)

| 年度 | 営業CF(億円) | 投資CF(億円) | 財務CF(億円) | 設備投資(億円) | フリーCF(億円) |

|---|---|---|---|---|---|

| FY2022 | 343 | -304 | -113 | 145 | 198 |

| FY2023 | 130 | -271 | -13 | 207 | -77 |

| FY2024 | 231 | -231 | 24 | 179 | 52 |

| FY2025 | 279 | 65 | -327 | 206 | 73 |

| FY2026 | 74 | -229 | 56 | 134 | -60 |

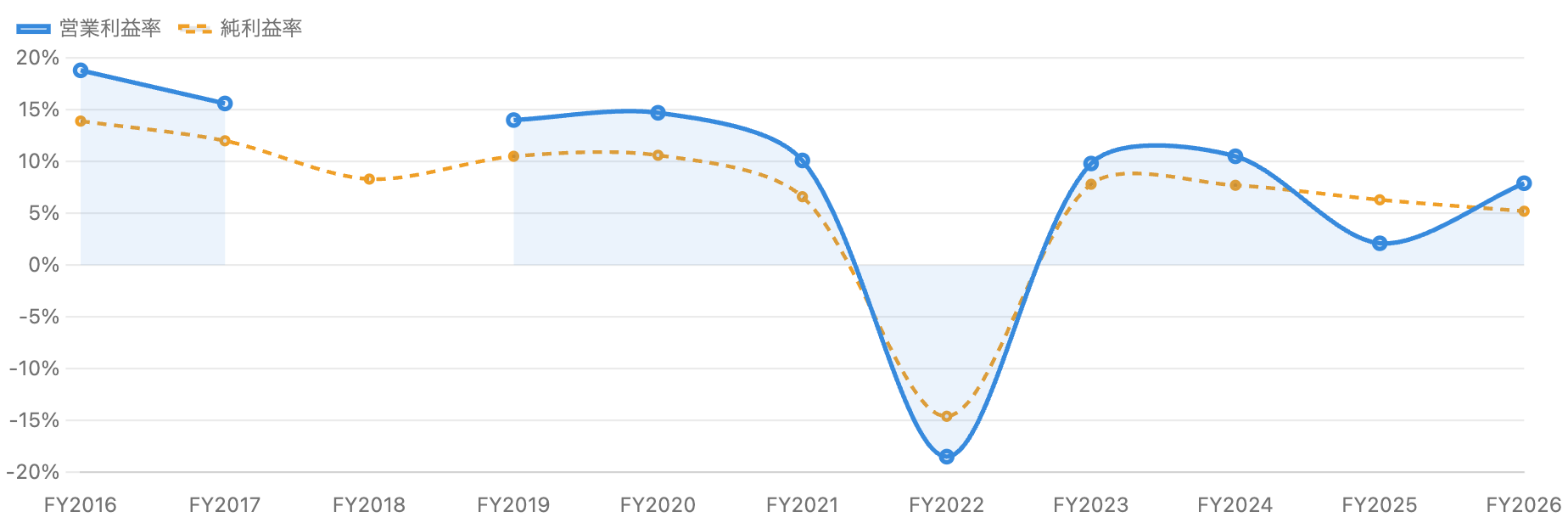

利益率の推移 – 「薬価改定の重力」を可視化する

単位:%。出典:IRBANK掲載の決算数値から算出。

ここがこの銘柄の一番大事なグラフです。営業利益率はFY2016の18.8%から、FY2026には7.9%まで低下しました。一時要因の年(FY2022の減損、FY2025の訴訟引当)を除いた「普通の年」で比べても、15〜19%だったものが8〜10%台へと、ほぼ半減しています。

主因は薬価改定です。後発品の販売価格は国が決めており、市場実勢価格の調査に基づいて引き下げられます。2021年からは中間年改定も始まり、実質「毎年改定」になりました。つまりこの会社は、何もしなくても毎年商品の値段が下がっていく環境で戦っています。数量増(増収)で単価下落を打ち返し続ける——それがジェネリック業界のビジネスモデルであり、高利益率が構造的に望みにくい理由です。

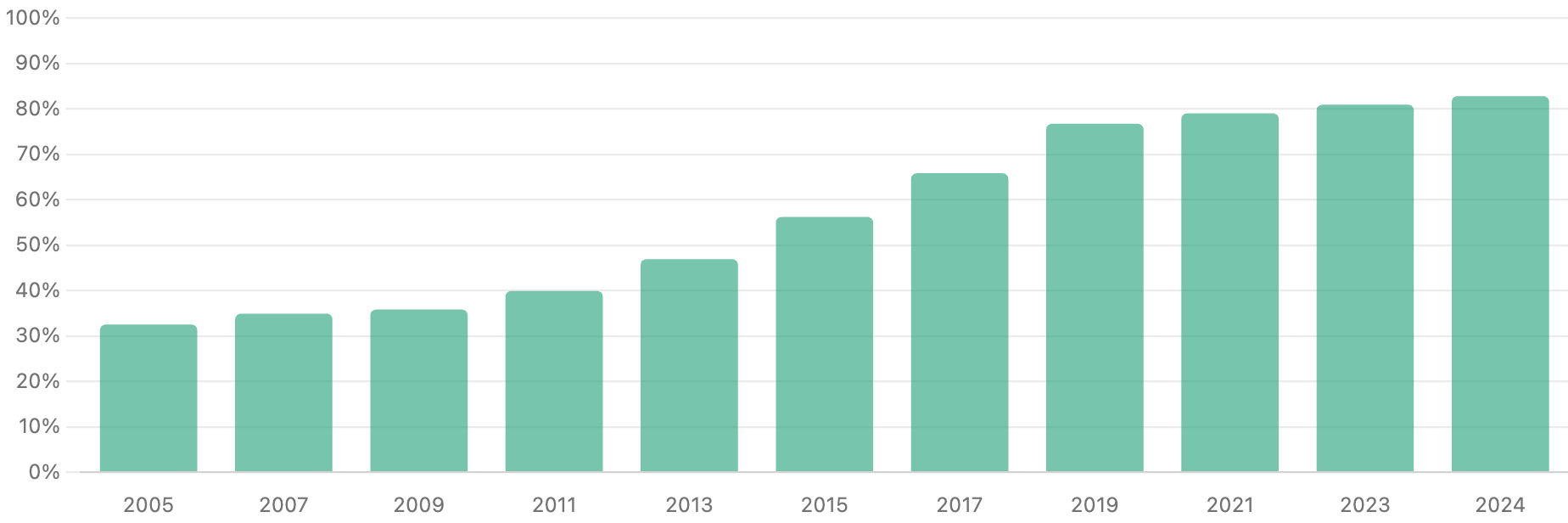

市場環境 – 後発品はもう「8割の世界」

単位:%。厚生労働省・内閣府の公表資料をつないだ概算。2024年10月には薬局調剤ベースで初の9割超(90.1%)との公表もあります。

処方薬に占める後発品の数量シェアは、2005年の約33%から2024年には約83%へ上昇しました。国の目標(80%)はすでに達成済みです。2024年10月には「選定療養」という新制度も始まりました。後発品があるのに先発品を希望する患者は、価格差の4分の1を自己負担する仕組みで、後発品への置き換えをさらに後押しします。

ただし投資家として冷静に見るべきは、「普及率8割超=市場拡大の伸びしろは残りわずか」という事実です。ここからの成長は、シェア拡大(他社からの切り替え)、新規に特許切れする薬(新規収載品)、そして供給不安に陥った他社の受け皿——つまり「業界内の取り合い」が中心になります。

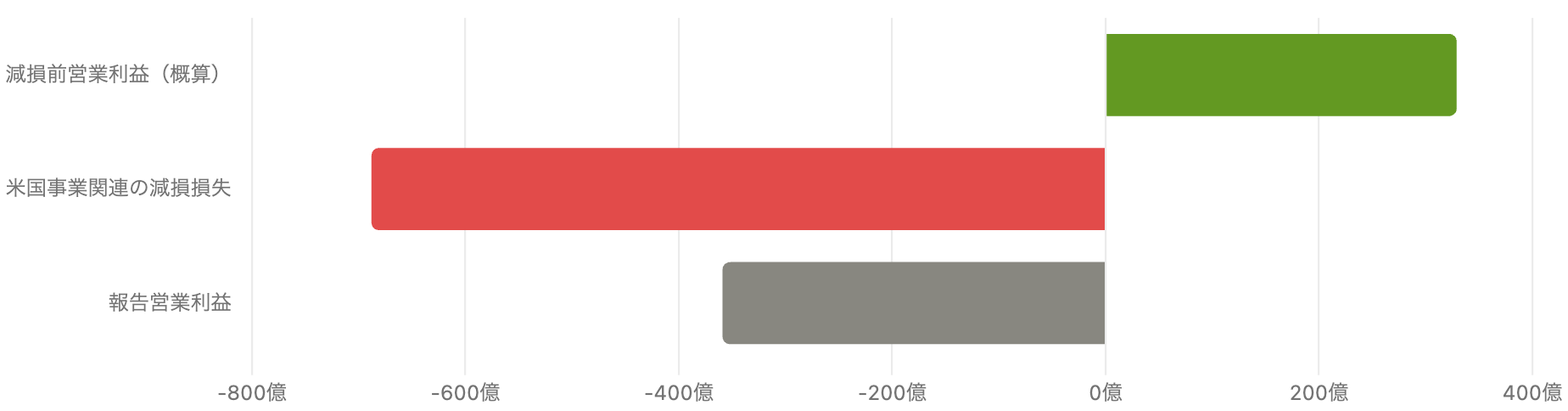

FY2022の巨額赤字 – 米国進出failedの教科書

単位:億円。減損前営業利益は「報告営業利益+減損損失688億円」からの逆算による概算。出典:会社開示・日本経済新聞報道。

図1で目立つFY2022の大赤字は、本業の悪化ではなく米国事業の減損が原因です。沢井製薬は2017年、米国のジェネリック企業Upsher-Smith Laboratoriesを買収して海外進出しました。しかし米国では医薬品卸の購買が3大グループに集約されて価格交渉力が強まり、主力品への競合参入も相次いで採算が悪化。FY2022にのれん・商標権など688億円の減損損失を計上し、最終的に2024年3月末、台湾Bora Pharmaceuticalsグループへ売却して撤退しました。

減損を除けば同年の営業利益は約329億円(概算)で、国内の本業は黒字でした。ここから学べる教訓は2つあります。①のれん減損は「過去の買収代金の後払い請求書」であり、買収発表時ではなく数年後に損益計算書を直撃すること。②減損は現金流出を伴わないため、同じFY2022でも営業CFは343億円のプラスだったこと(図2)。

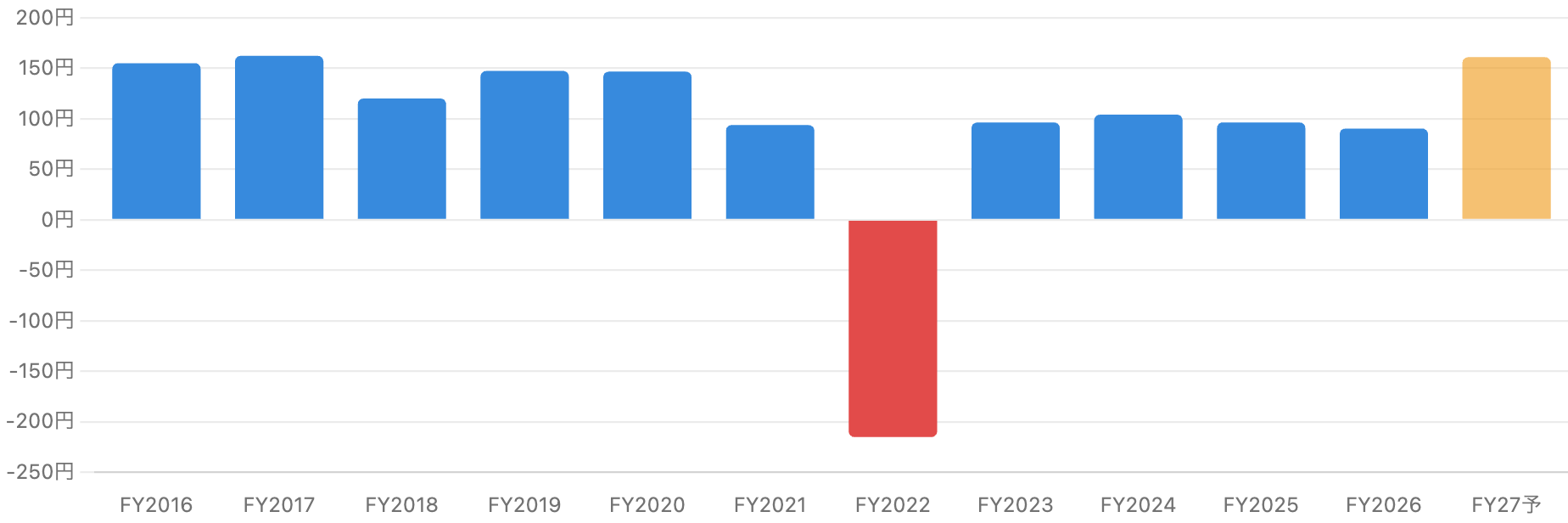

EPSの乱高下 – 「今年の利益」を鵜呑みにできない会社

単位:円。2024年10月の1:3株式分割調整後。赤=赤字、薄い色=会社予想。出典:IRBANK・会社予想。

分割調整後のEPSを並べると、FY2016〜17の155〜162円に対し、直近4年(FY2023〜26)は90〜104円のレンジで足踏みしています。10年前より1株あたりの稼ぐ力はむしろ下がっているわけです。そしてFY2027の会社予想は161.06円と一気に約78%増。訴訟引当・減損といった一時費用の剥落と、薬価改定での不採算品目の下支え、増産投資の寄与が前提です。

ここで大事な読み方は、「予想EPS161円は、一時費用が消えることを前提にした数字」だということです。この会社の過去10年は、減損(FY2022)→訴訟引当(FY2025)→品質問題対応と、数年おきに何かしらの一時費用が発生してきました。予想EPSベースの指標(予想PER)を使うときは、「本当に今年は何も起きないのか」を常に問う必要があります。

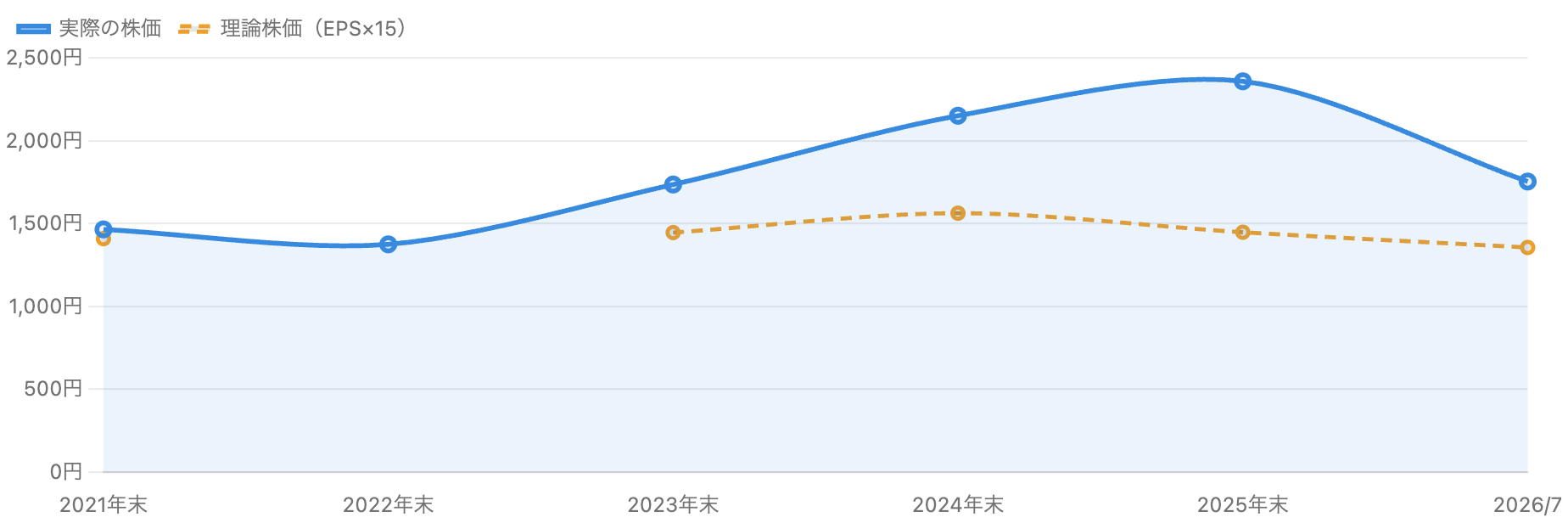

株価と理論株価(EPS×15) – 市場はFY2027の回復を先に織り込んだ

単位:円・分割調整後。理論株価=各年末時点の最新通期EPS×15。FY2022は赤字のため理論株価なし。2026年は7月6日時点の株価。出典:日本経済新聞(年次株価)・IRBANK。

実際の株価と「EPS×15」(日本株の平均的なPER水準を15倍とした場合の理論値)を重ねると、2021〜23年の株価は理論株価とほぼ一致していました。市場はこの会社を「PER15倍前後が妥当な、成長期待の低い安定株」として扱ってきたということです。

変化は2024〜25年です。株価は2025年末に2,359円まで上昇し、FY2025 EPSベースの理論値1,448円を6割以上も上回りました。これはFY2027の利益倍増予想(EPS 161円×15=約2,416円)を先取りした動きと解釈できます。そして2026年に入り株価は1,754円へ約26%調整しました。現在の株価は「FY2026実績EPSの19.4倍」と「FY2027予想EPSの10.9倍」の中間、つまり回復シナリオを半分だけ織り込んだ水準にあります。

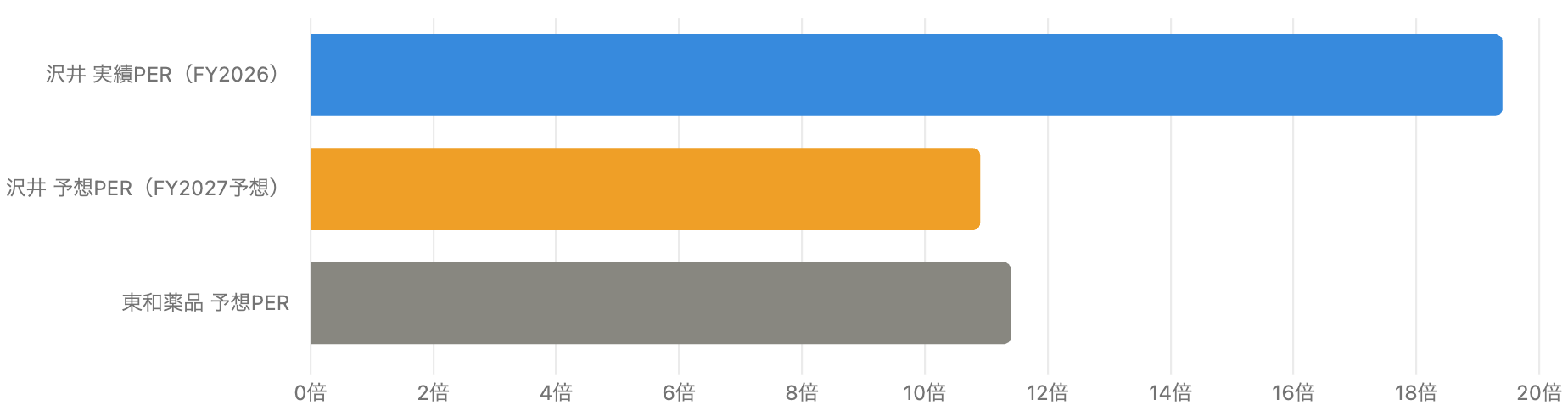

バリュエーション – 実績PER19倍 vs 予想PER11倍のカラクリ

単位:倍。沢井実績=株価1,754円÷FY2026 EPS 90.4円。沢井予想=FY2027会社予想EPS 161.06円ベース。出典:Yahoo!ファイナンス・みんかぶ(2026年7月)。

同じ会社・同じ株価なのに、実績PERは約19.4倍、予想PERは約10.9倍と、使う利益によって評価が倍近く変わります。これはFY2026の利益に一時費用が乗り、FY2027予想がその剥落を前提にしているためです。「予想PER11倍だから割安」と即断するのは危険で、その予想が実現するかどうかの吟味とセットでなければ意味がありません。

同業の東和薬品も予想PER約11.4倍・PBR約1.06倍(沢井はPBR約1.13倍)と、業界全体が低倍率です。市場は後発品業界に対して「利益率の構造的低下・品質問題・供給責任の重さ」を織り込み、低PERでしか買わないという値付けをしています。なおPSRは約1.0倍で、売上1円に対して時価総額1円という評価。高PER成長株(PSR5〜10倍超)とは対極の、薄利ビジネスの評価水準です。

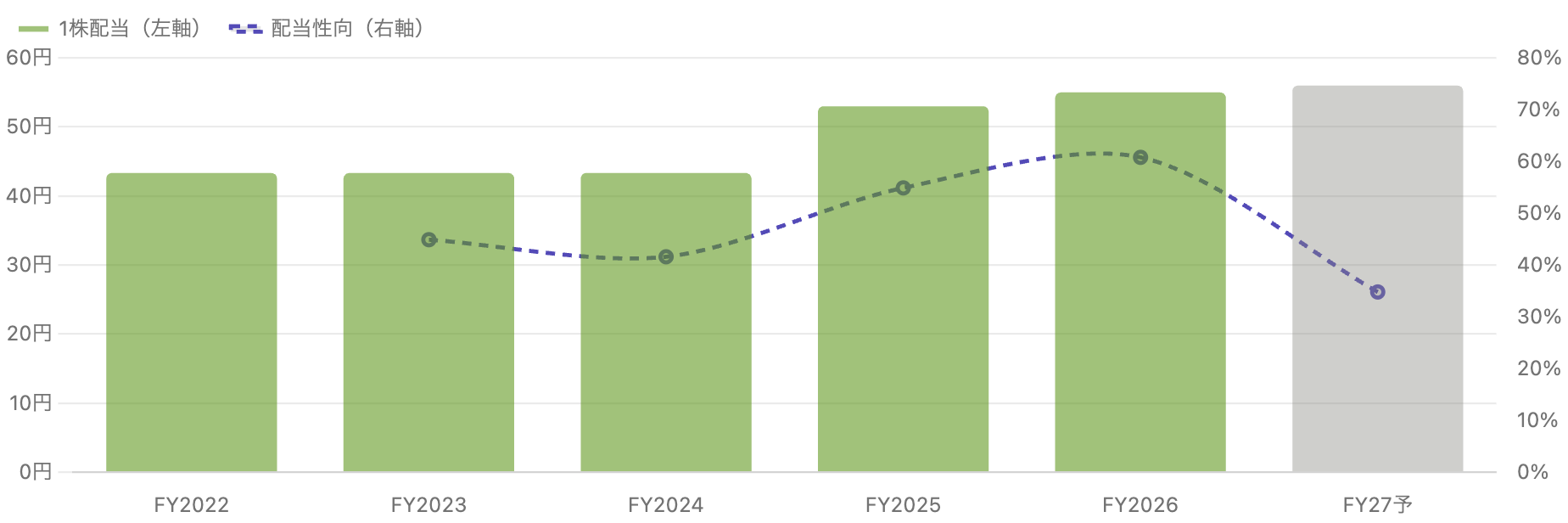

株主還元 – 増配継続、ただしFY2026は配当性向6割

単位:円・%。配当は1:3分割調整後。FY2022は赤字のため配当性向なし(赤字でも配当は維持)。出典:IRBANK・会社予想。

配当は43.33円(FY2022〜24)→53円→55円と増配基調で、FY2027は56円を予想。現在株価での配当利回りは約3.2%と、東証プライム平均より高めの水準です。注目すべきはFY2022で、283億円の最終赤字でも配当を維持しました。減損が現金流出を伴わない損失だったからこそ可能だった対応で、「配当の原資は利益ではなくキャッシュ」という教科書的な例です。

ただしFY2026の配当性向は60.8%まで上がっています。利益が予想どおり回復すればFY2027は34.8%に下がり余裕が戻りますが、回復が遅れれば「増配の持続力」と「増産投資」の綱引きになります。

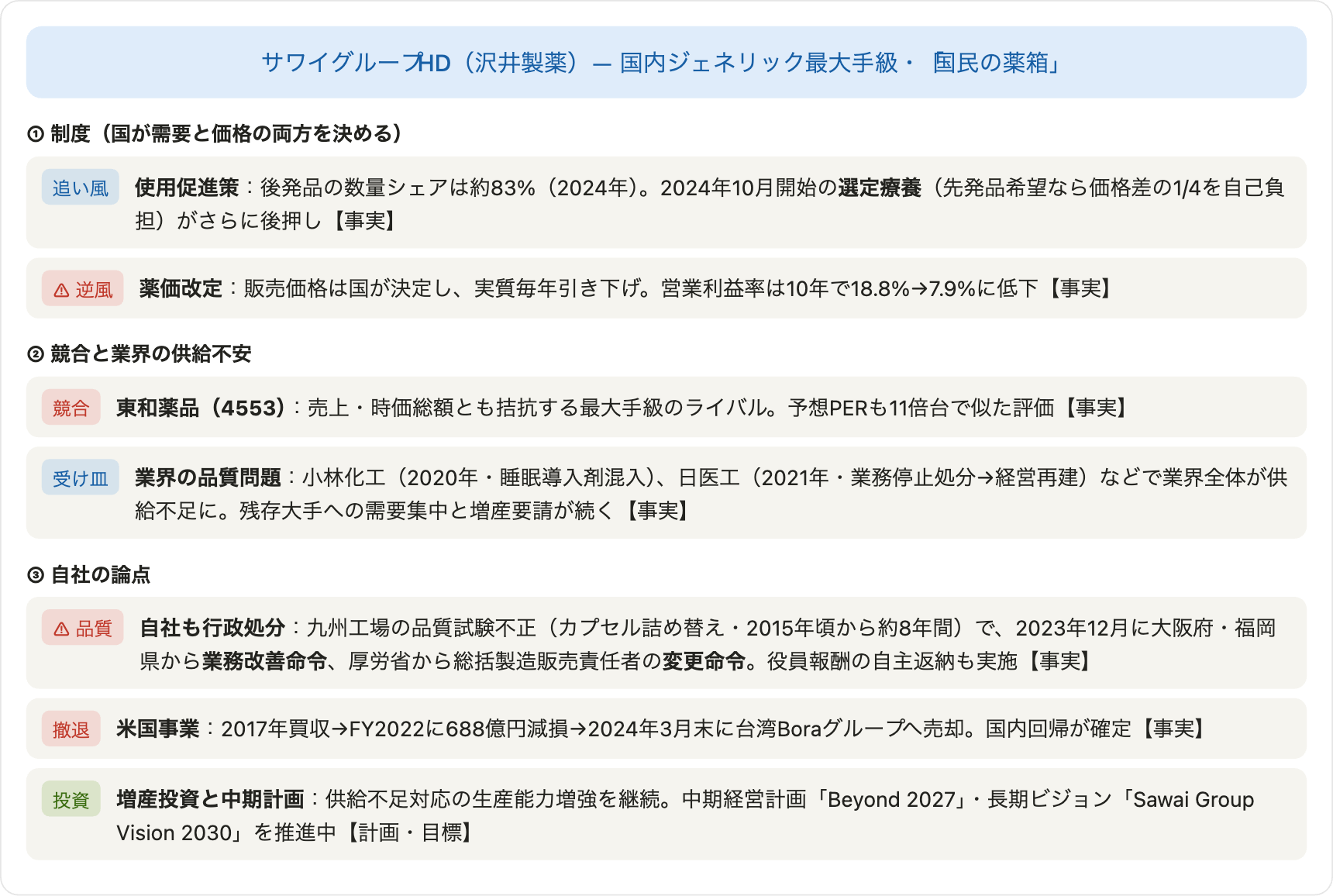

ジェネリック業界の構造と沢井の立ち位置

「事実」と「計画・目標」を区別して記載。2026年7月時点の公開情報に基づく整理です。

この図の含意はシンプルです。需要は制度が保証してくれるが、価格も制度に握られている。そして業界他社の品質問題は沢井にとって「需要の受け皿」というチャンスであると同時に、自社も2023年に行政処分を受けており、品質・供給責任が最大の経営リスクであることに変わりはありません。

リスクと注意点

- 薬価改定(構造リスク):実質毎年の薬価引き下げが利益率を圧迫し続けます。営業利益率は10年でほぼ半減。今後の改定内容で業績が大きく振れます。

- 品質問題・行政処分の再発:2023年12月に業務改善命令等を受けており、再発すれば出荷停止・回収・信頼失墜に直結します。業界では小林化工・日医工の例のように、品質問題が会社の存続を左右した前例があります。

- 一時費用の頻発:減損(FY2022)、訴訟損失引当金約168億円(FY2025・会社開示)と、数年おきに大きな一時費用が出ています。FY2027の利益倍増予想は「一時費用ゼロ」前提であり、未達リスクを織り込んで読む必要があります。

- フリーCFのマイナス:増産投資が先行し、FY2026はフリーCFがマイナス。営業CFも74億円へ急減しました。投資回収が計画どおり進むか、配当・自社株買いとの両立が続くかは要監視です。

- 市場の飽和:後発品シェアは既に8割超で、市場全体のパイの拡大余地は限定的。今後の成長はシェアの取り合いと新規特許切れ品が中心になります。

- 原材料調達・供給責任:原薬の多くは海外依存で、特定取引先に依存する品目もあると会社が開示しています。調達トラブルは即、供給停止リスクになります。

今後の展望

会社はFY2027に売上2,084億円・営業利益272億円・純利益186億円(EPS 161.06円)を予想しています。実現すれば営業利益率は13%台へ回復し、予想PER10.9倍・配当利回り3.2%という数字は魅力的に見えてきます。追い風は明確で、①選定療養による後発品への追加シフト、②他社の供給不安による受注集中、③薬価改定での最低薬価引き上げ等の下支え、④自社株買いによるEPS押し上げです。

一方で確認すべきは、⑤営業CFの回復(FY2026の74億円が一時的か)、⑥品質体制の再構築の進捗、⑦一時費用なしで1年を終えられるか、の3点です。この会社の過去10年は「本業は堅いが、数年おきに大きな損失イベントが起きる」歴史でした。四半期決算では売上の伸びよりも、営業利益率とキャッシュフロー、そして特別な費用項目の有無を先にチェックするのが、この銘柄の正しい読み方です。

まとめ

沢井製薬(サワイグループHD)は、後発品シェア8割超の日本で医薬品供給インフラを担う、社会的必要性の極めて高い会社です。売上は10年で1.6倍と着実に成長してきました。しかし薬価改定の重力で利益率は半減し、米国撤退・訴訟・品質問題と一時費用が繰り返され、EPSは10年前を下回ります。市場の評価(実績PER19倍・予想PER11倍・PSR1倍・PBR1.1倍)は、この「必要だが儲かりにくい」構造を素直に映したものです。

投資の観点では、この銘柄は「いい会社か」だけでなく「一時費用が消えた後の巡航利益はいくらか」「その利益に何倍を払うか」を切り分けて考える訓練に最適です。FY2027の会社予想が実現するかどうか——次の決算からは、営業利益率・営業CF・特別費用の3点セットで確かめてみてください。

データソース & 検証

- 財務データ:サワイグループホールディングス 決算短信〔IFRS〕・有価証券報告書・決算説明資料(公式IR)。時系列の整理にIRBANK(4887・旧4555)を使用し、主要数値を相互チェック。

- 株価・バリュエーション:Yahoo!ファイナンス(2026年7月6日時点:株価1,754円・時価総額約2,026億円・予想PER10.89倍・PBR1.13倍・配当利回り3.19%)。年次株価は日本経済新聞(分割調整後)。

- 業界データ:厚生労働省「後発医薬品の使用割合」・内閣府経済財政諮問会議資料(数量シェア推移)、選定療養制度(2024年10月開始)。

- 個別イベント:米国Upsher-Smith買収(2017年)・FY2022減損688億円・Boraグループへの売却(2024年3月末)は会社開示および日本経済新聞・M&A専門メディア報道。行政処分(2023年12月22日)は厚生労働省発表・会社プレスリリース。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法・表示組替による軽微な差異が含まれる場合があります。会計年度は3月末締めのFY表記(FY2026=2026年3月期)、会計基準はFY2019以降IFRSです。株価・EPS・配当は2024年10月の1:3株式分割調整後の概算を含みます。FY2027の数値は会社予想であり実現を保証するものではありません。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。