IBM(インターナショナル・ビジネス・マシーンズ/NYSE: IBM)は、100年以上の歴史を持つ「コンピュータの巨人」です。しかし2010年代は10年以上も売上が減り続け、株価も長く停滞した「衰退する老舗」の代名詞でもありました。ところがこの数年、IBMは低収益なIT運用事業をKyndryl(キンドリル)として切り離し、約340億ドルでRed Hat(レッドハット)を買収して、会社の形を大きく作り変えました。その結果、いまのIBMはソフトウェア・ハイブリッドクラウド・AIを中心とする、利益率の高い会社へと生まれ変わり、2025年には売上・利益ともに再成長、株価も10年ぶりに過去最高値を更新しました。本記事では、SEC(米証券取引委員会)提出の公式決算データをもとに、IBMの財務・キャッシュフロー・セグメント・株価・バリュエーション、そしてAI戦略を「データ→意味→結論」の順で解説します。

📌 3つの読み方の注意:①IBMの会計年度は12月末締め・米国会計基準(GAAP)で、最新の確定通期はFY2025(2026年1月28日発表)です。②2021年11月にKyndrylを分離したため、それ以前とそれ以降で「同じIBM」の中身が違います。本記事の長期グラフは、原則Kyndryl分離後の”いまのIBM”に相当する継続事業ベース(FY2019以降)で描き、比較がゆがまないようにしています。③IBMは株式分割の歴史がありますが直近25年以上は分割なしのため、本記事の株価・EPS・配当は分割調整不要のそのままの値です。

※株価・PER・PSR・時価総額は2026年7月2日終値($289.52)時点の参照値です。時価総額は約$272B(約41兆円)、実績PERはGAAP・FY2025希薄化EPS $11.14基準で約26倍、予想PER約23倍、PSRは時価総額÷FY2025売上$67.5Bで約4.0倍、配当利回りは約2.3%。52週レンジは$212.34〜$332.46。

ビジネスモデル概観:ソフト・コンサル・インフラの3本柱+金融

いまのIBMは、大きく3つの事業(+小さな金融)からなります。かつての「メインフレーム(大型汎用機)とITサービスの会社」から、ソフトウェアが最大の柱になった会社へと重心が移ったのが最大の変化です。

- ソフトウェア(売上の44%):本記事の主役。Red Hat(ハイブリッドクラウドの基盤ソフト)、データ・AIの「watsonx」、トランザクション処理、自動化ソフトなど。継続課金(サブスク)が中心で利益率が高く、IBM復活のエンジンです。

- コンサルティング(31%):企業のIT導入・業務改革を支援するサービス。人手が要るため利益率はソフトより低めですが、ソフト・インフラを一緒に売る「入口」として重要です。

- インフラストラクチャー(23%):メインフレーム「IBM z」を中心としたハードウェア。金融機関の基幹システムなどで根強い需要があり、新機種(zシリーズ)の発売サイクルで売上が波打ちます。

- フィナンシング(1%):顧客の設備導入を支える金融サービス。規模は小さいです。

つまりIBMは、「高利益率のソフト(攻め)」「人手のコンサル(つなぎ)」「安定needのメインフレーム(守り)」を組み合わせた、B2B(法人向け)に特化した複合IT企業です。個人向け製品を持たないため一般の知名度のわりに地味ですが、世界中の大企業・政府・金融機関の基幹システムを支えています。

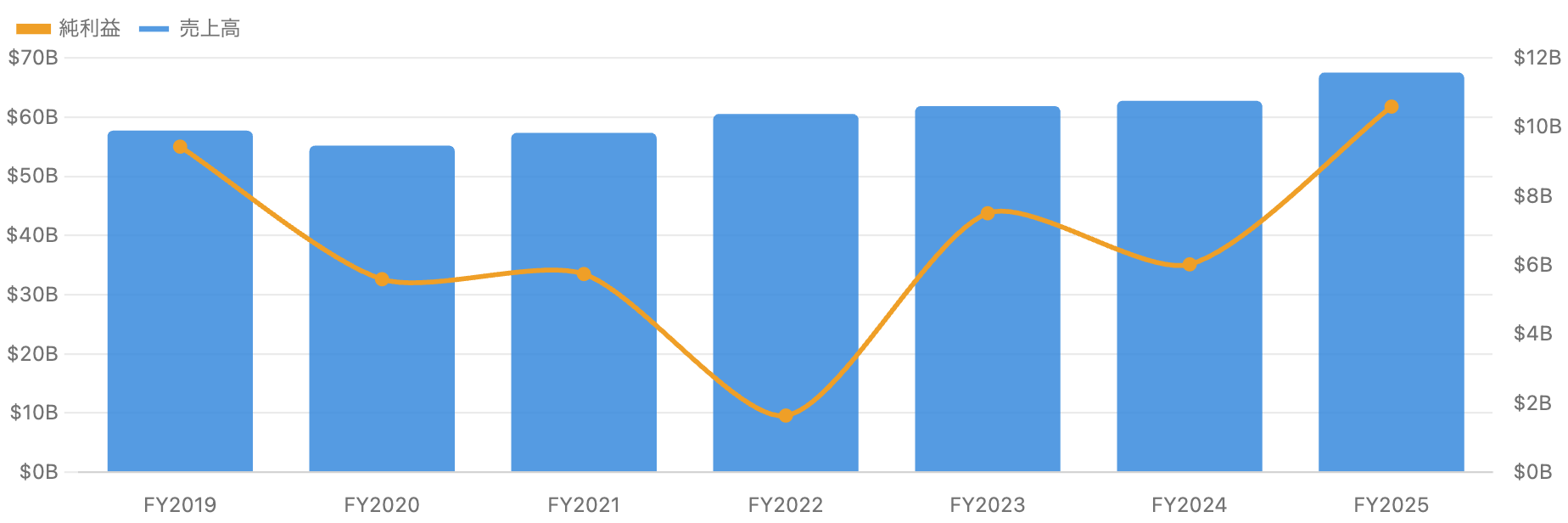

1. 売上高・純利益:「10年の停滞」から再成長へ

左軸=売上高、右軸=純利益。単位 十億ドル。GAAPベース。FY2019・FY2020はKyndryl分離前の総額を含む。出典:SEC EDGAR。

売上高(青)は、Kyndryl分離のあった2021年前後で$55〜57Bまで縮んだ後、$60.5B(2022年)→$61.9B→$62.8B→$67.5B(2025年、前年比+8%)へと、着実に再成長に転じました。会社を「小さく強く」作り替えたうえで、ソフトとAIで伸ばし直した、という流れです。売上が10年以上減り続けた過去のIBMを知る人にとって、この再成長は大きな転換点です。

純利益(橙)は年によって大きく上下します。2022年の$1.6Bへの落ち込みは、業績悪化ではなく年金債務を保険会社に移す「年金清算(ペンション・セトルメント)」で$5.9Bの一時費用を計上したためです(現金の流出を伴わない会計上の費用)。2024年も同様の年金清算$3.1Bで利益が圧縮されました。逆に2025年の純利益$10.6B(+77%)は、一時費用の反動と本業の回復が重なった数字です。IBMのGAAP純利益は、年金や税制の一時要因で大きくブレるため、単年の数字だけで判断せず、複数年でならして見るのがコツです。

データ表:損益サマリー(FY2019〜FY2025、GAAP・継続事業ベース)

| FY | 売上高 | 前年比 | 粗利率 | 純利益 | 希薄化EPS |

|---|---|---|---|---|---|

| 2019 | $57.7B | — | 54.6% | $9.4B | 10.56 |

| 2020 | $55.2B | -4% | 55.9% | $5.6B | 6.23 |

| 2021 | $57.4B | +4% | 54.9% | $5.7B | 6.35 |

| 2022 | $60.5B | +6% | 54.0% | $1.6B | 1.80 |

| 2023 | $61.9B | +2% | 55.4% | $7.5B | 8.14 |

| 2024 | $62.8B | +1% | 56.7% | $6.0B | 6.43 |

| 2025 | $67.5B | +8% | 58.2% | $10.6B | 11.14 |

FY2019・FY2020の売上・純利益はKyndryl分離前で、キンドリル事業(年約$19B規模)を含む総額。FY2021以降は継続事業に近いベース。2022年の純利益急減は年金清算費用$5.9B、2024年は同$3.1Bの一時費用が主因(いずれもキャッシュ流出を伴わない)。出典:SEC EDGAR。

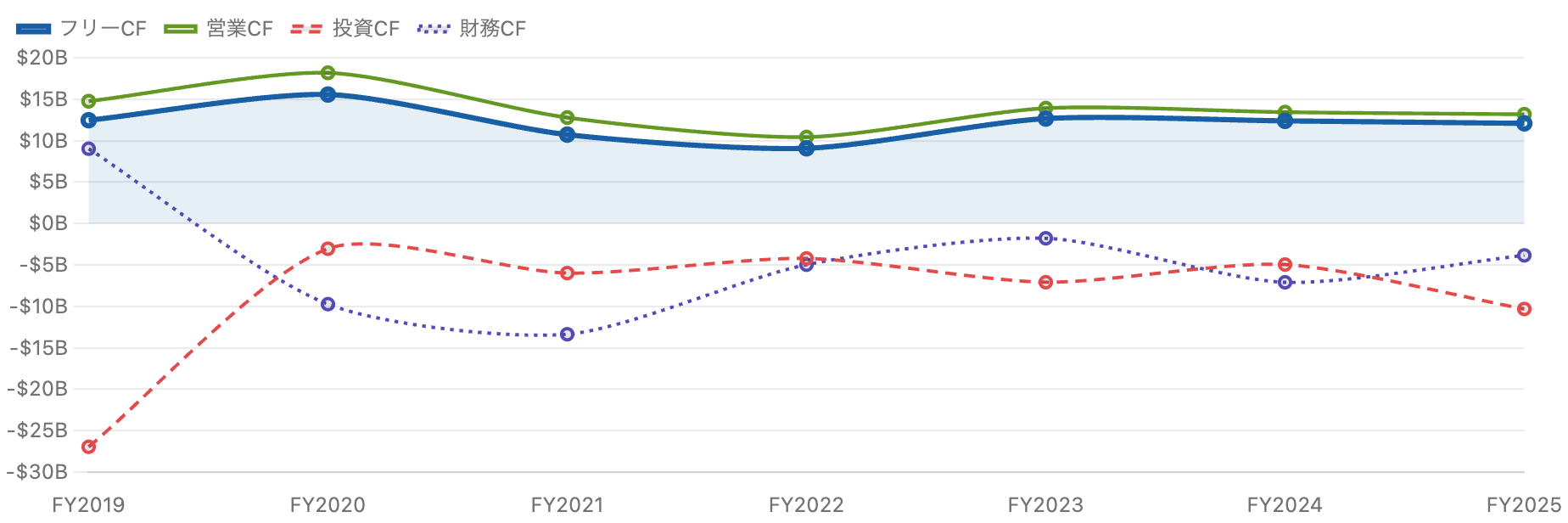

2. キャッシュフローとフリーCF:年130億ドル超を生む安定した現金製造機

単位 十億ドル。フリーCF=営業CF−設備投資(PP&E)。出典:SEC EDGAR/stockanalysis.com。

IBMの本当の強みは、この安定したキャッシュ創出力にあります。純利益は一時費用で乱高下しますが、営業CF(緑)は毎年おおむね$130〜180億と安定し、フリーCF(青の太線)も毎年$90〜160億を稼ぎ続けています。しかもソフト中心に事業をシフトした結果、設備投資(工場・機器への支出)は年$10億強まで小さくなり(かつての年$40億超から激減)、稼いだ現金がそのまま自由に使えるお金として残りやすい「軽い」ビジネスに変わりました。

ひときわ目立つのが2019年の投資CF(赤)の大きなマイナス(▲$26.9B)で、これが約340億ドルのRed Hat買収です。その資金は借入でまかなったため、同じ2019年の財務CF(紫)は逆にプラス(+$9.0B=借金の純増)になっています。以後IBMは、稼いだ現金で着実に借金を返しつつ、配当を払い続けるという規律ある資本配分を続けています。

※IBM自身は「調整後フリーCF」という独自指標も開示しており、金融事業の債権回収などを加味してFY2025は$14.7Bと発表しています(本図の営業CF−設備投資ベースの約$12.1Bより大きく出ます)。指標の定義で数字が変わる点にご注意ください。

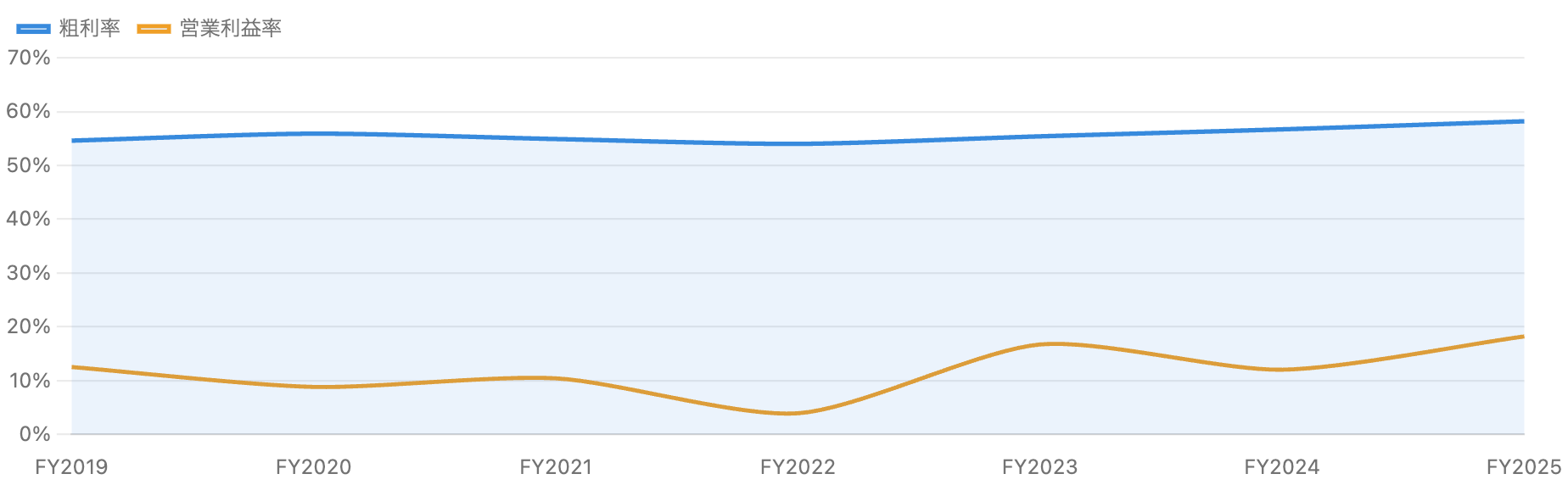

3. 収益性:粗利率58%へ、ソフト化で「質」が改善

単位 %。GAAPベース。2022年の営業利益率の落ち込みは年金清算$5.9Bの一時費用による。出典:SEC EDGAR。

事業の「質」の改善は、粗利率(青)にはっきり表れています。2019年の約55%から2025年には58.2%へと、150ベーシスポイント(1.5%ポイント)以上も上昇しました。これは、利益率の高いソフトウェアの比率が上がり、利益率の低いハードやITサービスの比率が下がったためです。会社の中身が「軽く・儲かる」方向に入れ替わったことを示します。

営業利益率(橙)は年によって上下し、とくに2022年に3.9%まで急落していますが、これも年金清算$5.9Bの一時費用が主因で、事業の実力低下ではありません。一時要因を除けば、営業利益率はおおむね13〜18%程度で、2025年は18.2%まで回復しています。

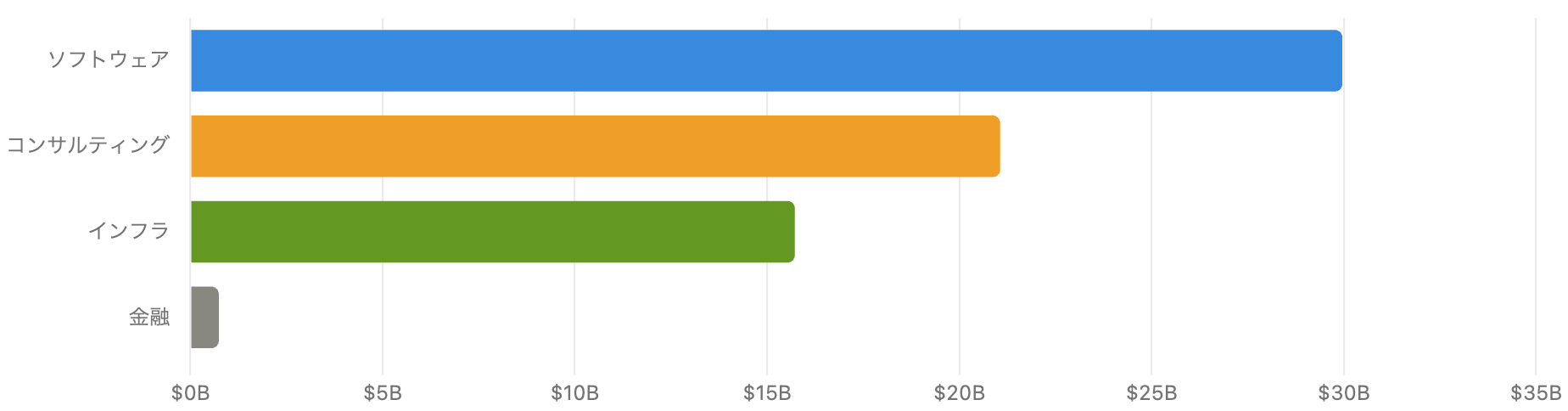

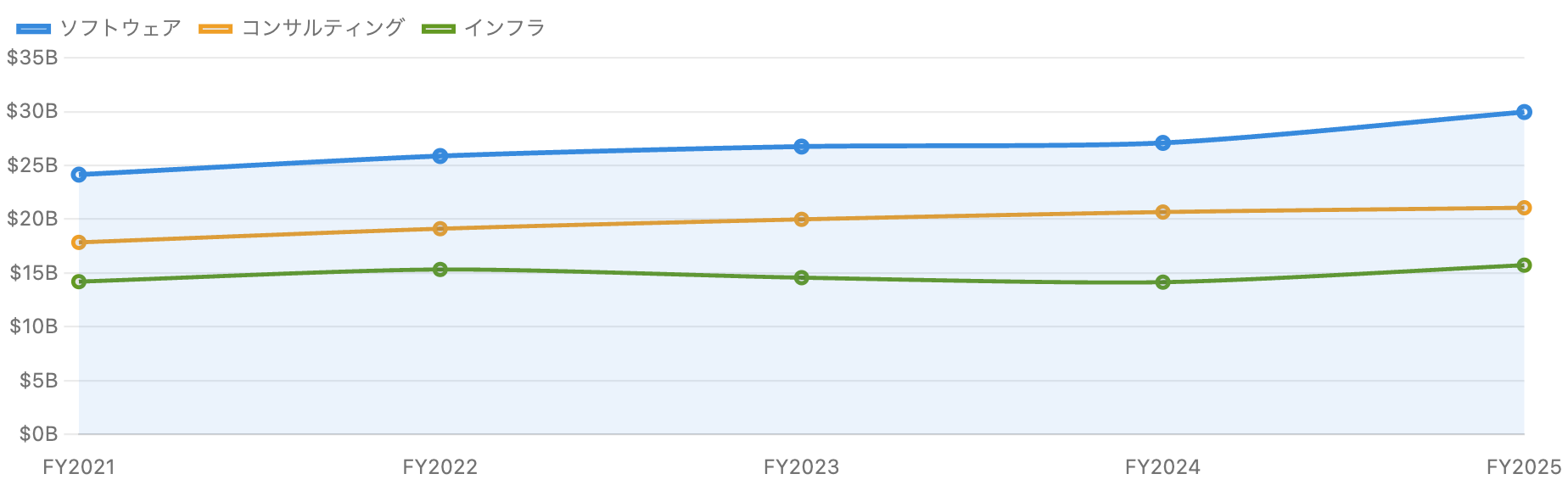

4. セグメント別売上:ソフトが最大の柱に

ソフト=Red Hat/watsonx等、コンサル=IT導入・業務改革、インフラ=メインフレーム等。出典:SEC EDGAR/IBM決算。

FY2025のセグメント別売上は、ソフトウェア$30.0B(44%)、コンサルティング$21.1B(31%)、インフラ$15.7B(23%)、金融$0.7B(1%)です。かつては「ITサービスの会社」でしたが、いまやソフトウェアが売上の4割超を占める最大の柱になりました。とくにソフトはFY2025に+11%(第4四半期は+14%)と伸び、成長の中心です。

もう一つの注目はインフラ(メインフレーム)で、FY2025は+12%(第4四半期は+21%)と大きく伸びました。これは2025年に発売した最新メインフレーム「IBM z17」の販売サイクルが好調だったためです。メインフレームは「時代遅れ」と思われがちですが、金融機関の基幹システムなどで代替が効かず、しかもAI処理機能を載せた新機種が売れるという、根強い収益源です。ただしハードは発売サイクルで売上が波打つため、来期以降は反動が出る可能性もあります。

5. 事業構成の変化:低収益サービスを切り、高収益ソフトへ

青=ソフト、橙=コンサル、緑=インフラ。ソフトが伸び、構成の重心が移っている。出典:SEC EDGAR。

この5年間の変化を追うと、ソフトウェアが$24B台から$30Bへ着実に拡大する一方、コンサルとインフラは横ばい〜微増にとどまっています。IBMは「Kyndryl分離で低収益なIT運用サービスを外に出し、Red Hatなど高収益ソフトに集中する」という方針を明確にしてきました。その結果、会社全体の利益率(前掲・図3)が改善したわけです。

成長の核となっているのがRed Hatです。Red Hatは「ハイブリッドクラウド」――自社データセンターと複数の外部クラウド(AWS・Azure・Googleなど)をまたいで、同じ仕組みでソフトを動かす基盤――の中核を担い、IBMのソフト成長を牽引しています(直近も二桁成長)。「特定の巨大クラウドに囲い込まれたくない大企業・政府」の受け皿という立ち位置が、IBMの独自性です。

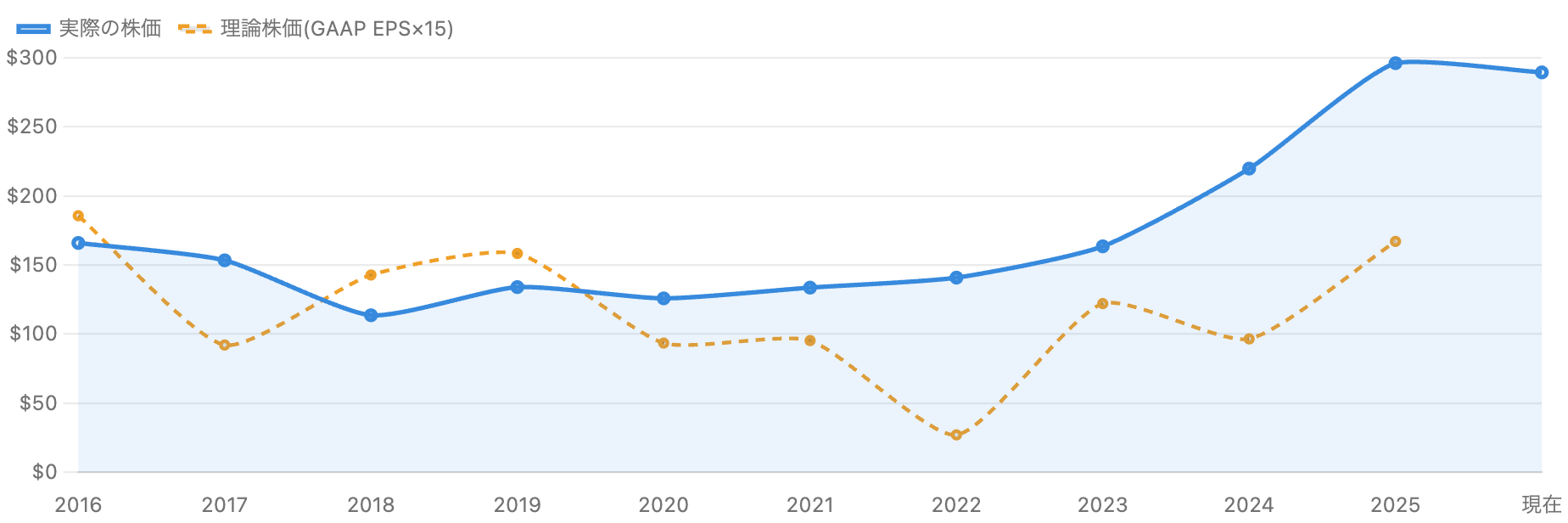

6. 株価と理論株価:「10年の停滞」を抜け、最高値へ

単位 ドル(分割なしのそのままの株価)。最後は2026年7月2日の現在値。理論株価は一時要因で乱高下するGAAP EPSベースのため参考値。出典:株価=市場データ、EPS=SEC EDGAR。

株価(青)を長期で見ると、IBMの物語がよくわかります。2016年ごろに約$166だった株価は、事業縮小への不安から長く低迷し、2018〜2022年は$110〜140台で足踏みしていました。まさに「衰退する老舗」として市場から見放されていた期間です。ところが2023年以降、事業転換の成果が見え始めると株価は一変し、2024年末$219→2025年末$296へと急上昇。ついに2013年につけた過去最高値(約$215)を10年以上ぶりに更新し、足元では約$290で推移しています。

理論株価=GAAP EPS×15倍(橙)との比較を見ると、かつては株価が理論株価を上回る割高な時期(利益が落ちた年ほど理論値が下がり、割高に見える)もありましたが、いまは株価が上がった一方で利益も回復したため、両者は接近しています。IBMは「利益の回復に株価がついてきた」タイプの上昇です。ただしGAAP EPSは年金・税制の一時要因で大きくブレるため、この理論株価はあくまで大まかな目安としてご覧ください。

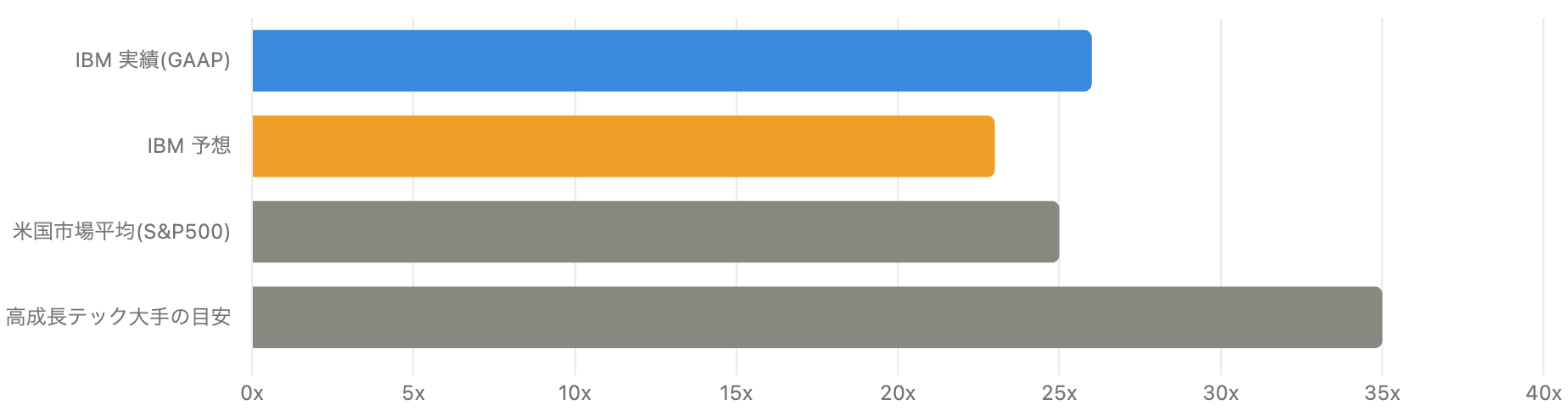

7. バリュエーション:PER約26倍・PSR約4倍の意味

IBMの実績はGAAP・FY2025ベース、予想はアナリスト予想ベース。市場平均・他社は概算の参考値。

IBMの実績PERは約26倍(GAAP・FY2025 EPS $11.14基準)、予想PERは約23倍です。米国市場平均(S&P500、おおむね25倍前後)と近い水準で、「AI高成長株」とは対照的に、地味で中庸なバリュエーションです。株価売上倍率(PSR)も約4.0倍と、ソフト企業としては高くありません(高成長SaaSは10〜20倍も珍しくない)。

この「中庸なPER」は、市場がIBMを「爆発的に伸びる会社ではないが、安定して稼ぎ、配当も出す成熟した優良企業」と見ていることを表します。つまり、大化けは期待しにくい半面、AIバブル的な過熱による大きな下落リスクも相対的に小さい、という位置づけです。ただし予想PER(約23倍)は今後も増益が続く前提を含んでおり、再成長が止まれば割高に転じるリスクはあります。

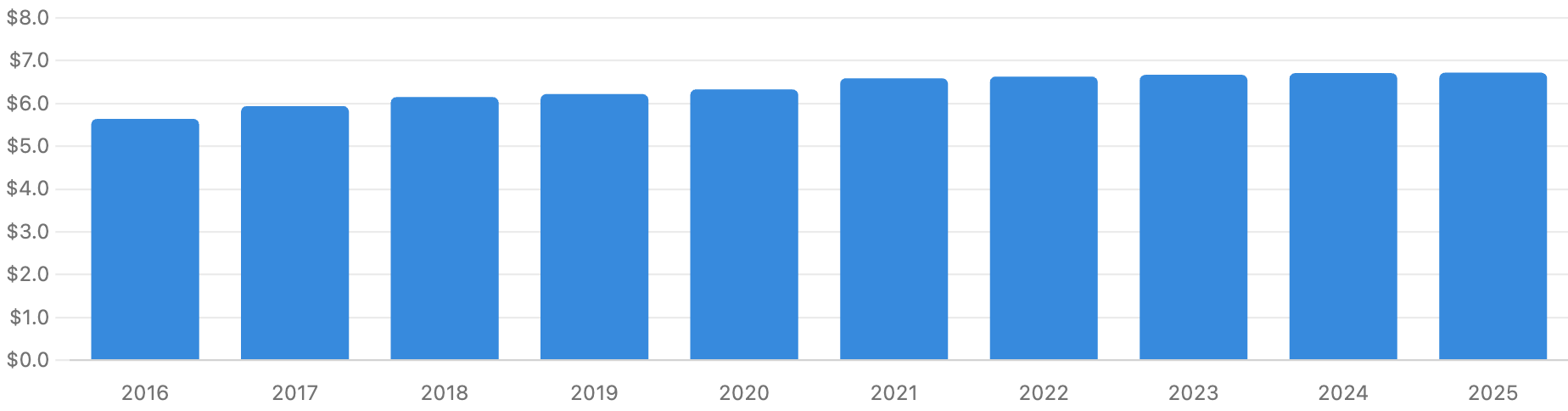

8. 配当:30年連続増配、利回り約2.3%の高配当株

単位 ドル。分割なしのそのままの値。IBMは30年以上連続で増配。出典:IBM開示。

IBMは高配当株としても知られます。1株あたり配当は、2016年の$5.64から2025年には$6.72へと着実に増え、2025年に「30年連続の増配」を達成しました(四半期配当を毎年引き上げ)。しかも1916年から100年以上、配当を一度も止めていないという、米国でも屈指の配当の歴史を持ちます。現在の配当利回りは約2.3%で、成長株では得られない安定したインカム(配当収入)が魅力です。

ただし注意点もあります。近年の増配は年数セント(1%未満)の小幅にとどまり、かつてのような力強い伸びではありません。これは、IBMが配当よりもRed HatやHashiCorpなどの買収・借金返済を優先してきたためです。フリーCFに対する配当の割合(配当性向)も高めで、「大幅増配の余地は限られる」のが実情です。

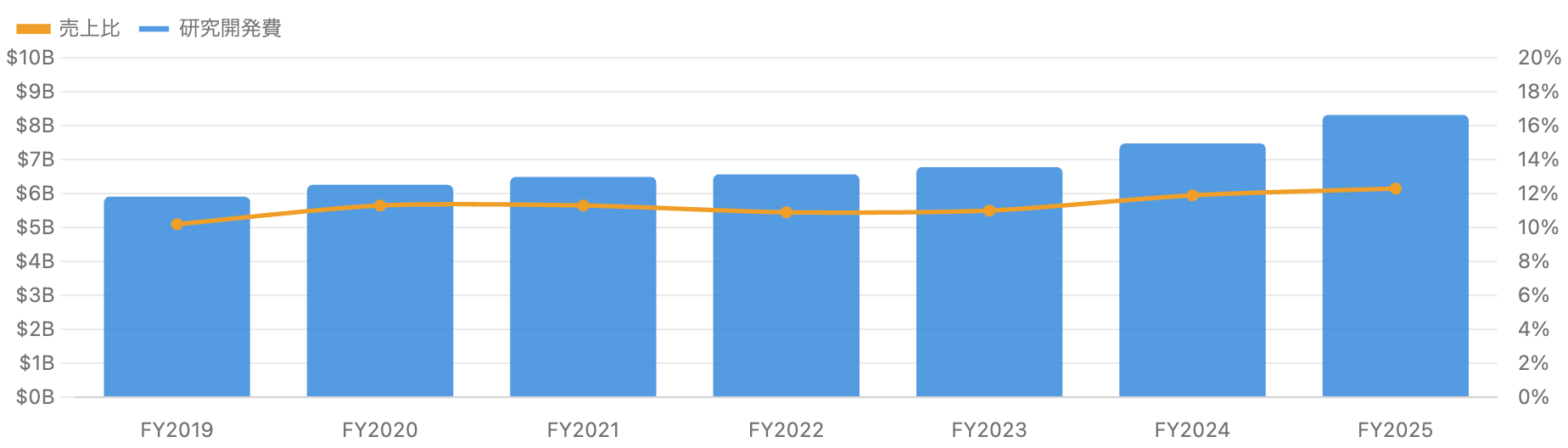

9. 研究開発とAI:年83億ドルの投資、GenAI受注は125億ドルへ

左軸=R&D費(十億ドル)、右軸=売上比(%)。GAAPベース。出典:SEC EDGAR。

IBMは研究開発(R&D)を強化しており、R&D費はFY2019の$5.9BからFY2025の$8.3B(売上の約12%)へと増えています。量子コンピュータ、半導体、そして最重要テーマのAI(人工知能)に投資を集めています。IBMのAIは、話題のチャットボットのような一般消費者向けではなく、企業がAIを自社の業務・データで安全に使うための基盤「watsonx」やコンサル支援が中心です。

会社が強調するのが「生成AI(GenAI)の受注残(book of business)」で、これは2024年前半の約$1BからFY2025末には$12.5B超へと急拡大しました(累計の受注・契約ベース。約8割はコンサル、約2割はソフト)。ただしこれは会社開示の受注・契約ベースの数字であり、すべてが確定売上として計上済みというわけではありません。IBMのAIは「派手さ」より「企業の実務への組み込み」で稼ぐタイプで、とはいえ、AIそのものの技術ではエヌビディアやマイクロソフト、グーグルほどの主導権は握れておらず、「AIブームの中心プレーヤー」とまでは言えない点は冷静に見ておくべきです。

10. IBMをめぐる事業・買収・競合の関係図

「事実(開示・実績)」と「報道・計画」を区別して整理。

リスクと注意点

- 成長の「天井」:Kyndryl分離とRed Hatで再成長に転じたが、あくまで年+数%の成熟企業。売上$67.5Bの巨体で二桁成長を続けるのは難しく、爆発的なアップサイドは期待しにくい。再成長が止まれば、いまの株価(PER約26倍)は割高に転じうる。

- GAAP利益のブレ:年金清算(2022年$5.9B、2024年$3.1B)や税制の一時要因で、GAAP純利益・EPSが年ごとに大きく上下する。単年のPERや利益で判断すると誤りやすい。複数年でならして見る必要がある。

- AIの主導権は握れていない:GenAI受注$12.5B超は心強いが、AIの技術・話題性ではエヌビディア・マイクロソフト・グーグルが先行。IBMは「企業向け実装」で稼ぐ脇役で、AIブームの直接の主役ではない。受注残は確定売上ではない点にも注意。

- メインフレーム依存と波:インフラ好調は新機種z17の発売サイクルによる部分が大きく、来期以降は反動減の可能性。長期ではメインフレーム市場の縮小リスクも。

- 買収の実行リスクと負債:Red Hat・HashiCorpなど大型買収で成長を買ってきた戦略。統合の巧拙や、のれん減損、金利負担などのリスクを伴う。

- 増配ペースの鈍化:30年連続増配は立派だが、近年は年1%未満の小幅増配。配当性向も高く、大幅増配の余地は限られる。高利回りを配当成長で伸ばすタイプではない。

今後の展望

強気に見れば、IBMは「大手術に成功した老舗」です。低収益事業を切り離し、Red Hatを軸に高収益ソフトへ舵を切り、粗利率は58%まで改善、売上も再成長に転じ、株価は10年ぶりに最高値を更新しました。安定した年130億ドル超のフリーCF、30年連続増配、企業向けAI(watsonx)とハイブリッドクラウドという明確な立ち位置――「派手さはないが、着実に稼ぎ、株主に配当を還元する成熟優良企業」として、生まれ変わったと言えます。2026年も会社は「(為替影響を除いて)5%超の増収」を見込んでいます。

一方、慎重に見れば、IBMはあくまで成熟企業です。再成長は本物でも年+数%どまりで、AIブームの主役でもありません。いまのPER約26倍・予想PER約23倍は市場平均並みで割安とは言えず、「安定成長が続く」前提を織り込んでいます。もしソフトやAIの成長が期待に届かなければ、株価は調整しうるでしょう。「復活した老舗」というストーリーと、「いくらで買うか」という価格は、分けて考えることが、この銘柄では特に大切です。

まとめ

IBMは、10年以上の停滞を経て、Kyndryl分離とRed Hat買収という事業ポートフォリオの大転換で「復活」した老舗テック企業です。FY2025は売上$67.5B(+8%)、純利益$10.6B、粗利率58.2%、フリーCFも安定し、株価は10年ぶりに過去最高値を更新しました。ソフトウェアを最大の柱に、ハイブリッドクラウドと企業向けAIで着実に稼ぐ、「地味だが底堅い」プロフィールへと生まれ変わっています。

ただし、その姿は他の「AIで急成長・高PER」の華やかな銘柄とはまったく違います。IBMは年+数%の成熟成長・PER約26倍・配当利回り約2.3%の高配当ディフェンシブ寄りという、いわば「守り」の色合いが濃い銘柄です。IBMは「利益の回復に株価がついてきた」復活劇でした。だからこそ、「いい会社に生まれ変わったか」と「いまの値段が妥当か」を分けて、話題性ではなくデータで冷静に向き合いたい銘柄だと言えるでしょう。

データソース & 検証

- 財務:米SEC EDGAR提出の公式決算(Form 10-K/8-K、XBRLデータ)およびIBM公式IR。会計年度は12月末締め・米国会計基準(GAAP)。FY2025は2026年1月28日発表。長期グラフは、Kyndryl分離(2021年11月)による断層を避けるため原則FY2019以降の継続事業ベースで作成。クロスチェックに stockanalysis.com を使用。

- 株価・バリュエーション:2026年7月2日終値の市場データ(stockanalysis.com)。株価$289.52/時価総額 約$272B/実績PER 約26倍(GAAP・FY2025 EPS $11.14)/予想PER 約23倍/PSR 約4.0倍/配当 年$6.72・利回り約2.3%/52週レンジ $212.34〜$332.46。年末株価(図6)はFY末の終値で分割調整不要(IBMは直近25年以上分割なし)。理論株価はGAAP EPS×15で算出(一時要因で乱高下するため参考値)。

- セグメント・買収・AI・競合:IBM公式決算・8-K・ニュースリリース。セグメント(ソフト$30.0B/コンサル$21.1B/インフラ$15.7B/金融$0.7B)はFY2025開示。Red Hat買収(約$340億、2019年完了)、Kyndryl分離(2021年11月)、HashiCorp買収(約$64億、2025年2月完了)は公式発表。GenAI受注残$12.5B超(FY2025末)は会社開示の受注/契約ベースで確定売上ではない。

本記事は公開情報(主にSEC公式決算)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締めのGAAPベースで、フリーCFは営業CF−設備投資による概算(IBM独自の調整後フリーCFとは定義が異なります)。Kyndryl分離(2021年)の前後で継続事業の範囲が変わるため、長期比較には注意が必要です。株価・理論株価(GAAP EPS×15)・PER・PSRは参照日(2026年7月2日)時点の概算です。GenAI受注残など「会社開示・計画・受注ベース」の数字は確定売上ではなく、本文中で「事実」と区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。