CIJ(シー・アイ・ジェイ、証券コード4826)は、1976年設立・東証プライム上場の独立系システムインテグレーター(SIer)です。金融・公共・製造・通信など幅広い業種のシステム開発を手がけ、自己資本比率77%・実質ほぼ無借金という堅い財務体質と、増収・増益・増配の地道な実績を持ちます。一方で株式市場での評価倍率(PER)は長く低位にとどまり、いわゆる「万年割安」の中小型株の典型でもあります。本記事では、会社IR・決算短信の実データをもとに、売上・利益・キャッシュフロー(フリーCF含む)・顧客業種・株価・バリュエーション、そして買収戦略や「フィジカルAI」への期待までを、初心者にもわかりやすくグラフで解説します。

📌 会計年度に注意:CIJの会計年度は6月末締め(7月1日〜翌年6月30日)です。会計基準は日本基準(連結)。本記事の年度はすべて6月末締めのFY表記で、最新の通期実績はFY2025(2025年6月期)、会社予想の最新はFY2026(2026年6月期)です。

また同社は直近3年で3回の株式分割(2022年4月 1:1.2、2023年4月 1:2、2024年4月 1:1.5)を実施しており、本記事のEPS・配当・株価は原則すべて分割調整後で統一しています。

※株価は2026年7月時点で約484〜488円。PSR・時価総額に幅があるのは、自己株式(約1,024万株)を控除した会社ベース(約274億円)と、各種株価サイトが用いる市場ベース(約314億円)で分母の株数が異なるためです(後述)。PER実績は株価÷分割調整後EPS26.10円で約18倍、予想PERは会社予想EPS26.52円で約18倍。

ビジネスモデル概観:独立系SIerとは何か

CIJの事業は「システム開発およびシステム開発に関連するサービス」の単一セグメントです。ソフトウェアの受託開発・保守・運用を主力とし、特定のメーカー系列に属さない「独立系」の立ち位置を取ります。ビジネスの柱を整理すると次のとおりです。

- 受託システム開発(主力):金融・公共・製造・通信・流通など、幅広い業種の顧客システムを設計・開発・保守する労働集約型のビジネス。売上の大半を占めます。

- 大手SIerの下請け(二次請け構造):エンドユーザーと直接ではなく、NTTデータグループ・日立グループなど大手SIerの案件を受託する比率が高いのが特徴です。両グループ向けだけで売上の約4割を占めるとされます(報道ベース)。安定受注につながる一方、単価や案件量が親元の投資動向に左右される構造でもあります。

- M&A・専門技術の取り込み:2024年に電力系統制御システムに強みを持つアドバンスソフトを子会社化するなど、買収で技術・顧客・人材を補強しています。近年は生成AI・データ活用の人材育成にも投資しています。

SIerの業績は基本的に「エンジニアの人数 × 稼働率 × 単価」で決まります。CIJの連結従業員は約1,677名(2025年6月末、単体808名)。人材の採用・定着・単価上昇が成長のドライバーであり、逆に人手不足や人件費上昇はコスト圧力にもなります。

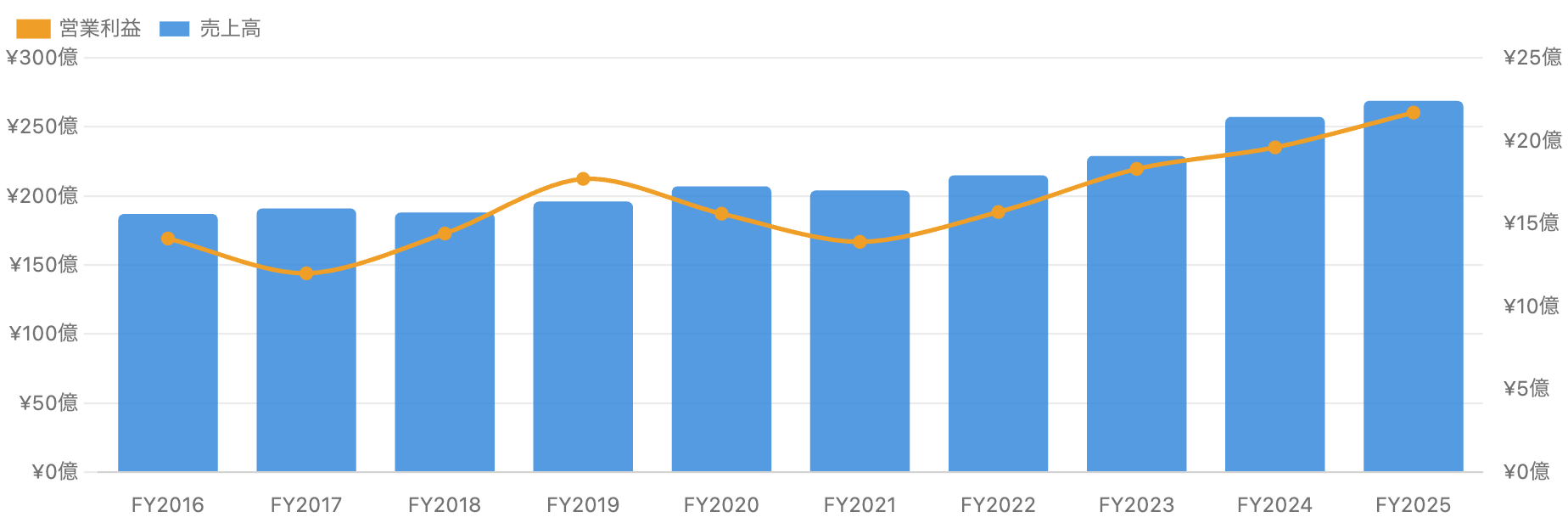

売上高・営業利益の推移 ― 地道な右肩上がり

単位 億円。日本基準・連結。営業利益を採用(純利益は税・一時要因でブレやすいため)。

売上高はFY2016の187億円からFY2025の269億円まで、10年でおよそ1.5倍に増えました。急成長ではありませんが、リーマン後の景気回復・企業のIT投資(DX)拡大を背景に、目立った減収なく積み上げてきた点が特徴です。営業利益もFY2016の14.1億円からFY2025の21.7億円へ拡大し、営業利益率は概ね7〜8%台で安定しています。FY2025は売上+4.5%・営業利益+10.5%と、増収を上回る増益(=利益率の改善)を実現しました。

SIerは在庫を持たず設備も軽い労働集約型のため、営業利益率が二桁に届きにくい業種です。CIJの8%前後は独立系SIerとしては標準〜やや良好な水準で、派手さはないものの「取れる利益をきちんと取る」堅実な収益構造といえます。

データ表:売上高・各利益(FY2016〜FY2025)

| 年度 | 売上高 | 営業利益 | 経常利益 | 純利益 |

|---|---|---|---|---|

| FY2016 | 187.0 | 14.1 | 14.5 | 9.0 |

| FY2017 | 191.0 | 12.0 | 12.3 | 8.2 |

| FY2018 | 188.0 | 14.4 | 14.6 | 11.1 |

| FY2019 | 196.0 | 17.7 | 18.0 | 12.0 |

| FY2020 | 207.0 | 15.6 | 15.3 | 10.5 |

| FY2021 | 204.0 | 13.9 | 14.0 | 9.2 |

| FY2022 | 215.0 | 15.7 | 16.0 | 9.7 |

| FY2023 | 229.0 | 18.3 | 18.4 | 11.4 |

| FY2024 | 257.3 | 19.6 | 19.9 | 9.5 |

| FY2025 | 268.9 | 21.7 | 22.0 | 15.0 |

単位:億円。FY2024の純利益はFY2023・FY2025より低いが、これは営業段階での実力低下ではなく、法人税等の負担や一時要因によるもの(後述)。出典:会社IR・決算短信、IRBANK。

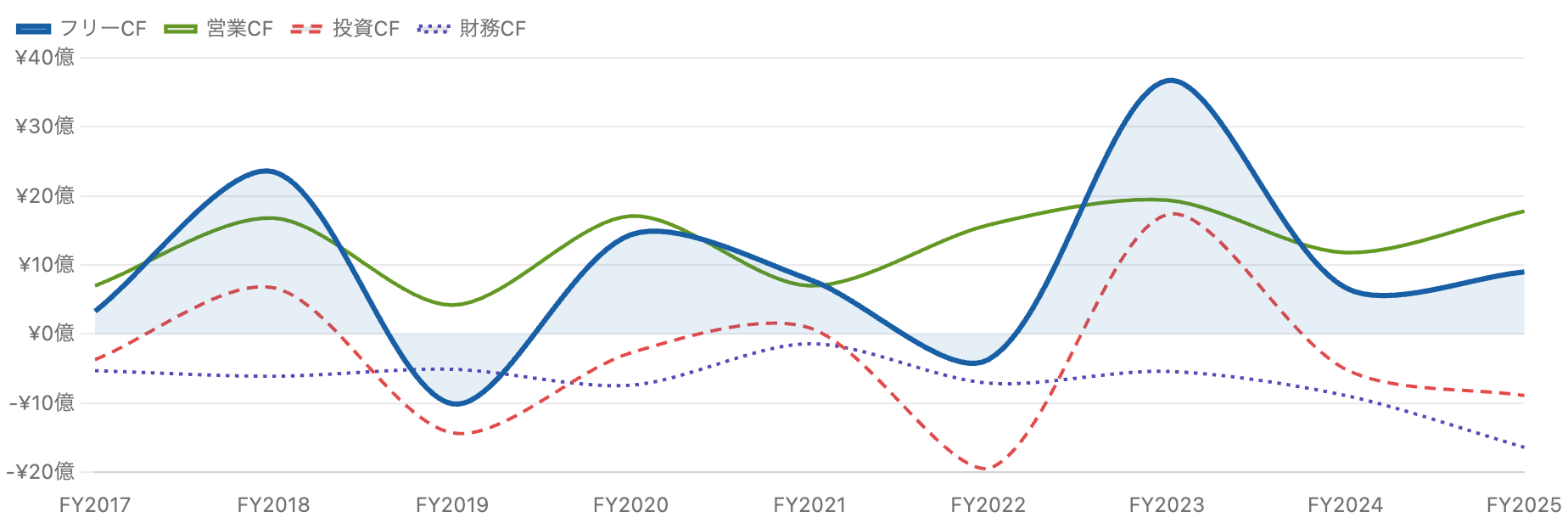

キャッシュフローとフリーCF ― 現金を生む体質

単位 億円。フリーCF=営業CF−設備投資。投資CF・財務CFは破線。

営業CF(本業で稼ぐ現金)は毎期おおむねプラスで、設備投資が軽い(毎期1〜4億円程度)ためフリーCFも安定してプラスです。ソフト受託開発は工場のような巨額の設備投資を必要とせず、稼いだ利益が比較的そのまま現金として残りやすいのが強みです。

投資CFと財務CFは年により大きく振れます。たとえばFY2019・FY2022は投資有価証券や定期預金の動きで投資CFが大きくマイナスになり、逆にFY2018・FY2023はその戻り(満期・売却)でプラスに振れています。財務CFはFY2025に△16.4億円と大きめのマイナスですが、これは増配と自己株式取得という株主還元の強化が主因で、資金繰りの悪化ではありません。営業CFで稼いだ現金を、投資よりも株主還元に多く回し始めた姿が読み取れます。

データ表:キャッシュフロー(FY2017〜FY2025)

| 年度 | 営業CF | 投資CF | 財務CF | 設備投資 | フリーCF |

|---|---|---|---|---|---|

| FY2017 | 7.0 | -3.7 | -5.3 | -1.2 | 3.3 |

| FY2018 | 16.8 | 6.7 | -6.1 | -1.5 | 23.5 |

| FY2019 | 4.2 | -14.3 | -5.1 | -1.7 | -10.1 |

| FY2020 | 17.1 | -2.7 | -7.4 | -0.3 | 14.4 |

| FY2021 | 7.0 | 0.9 | -1.4 | -2.3 | 7.9 |

| FY2022 | 15.8 | -19.5 | -7.1 | -4.0 | -3.7 |

| FY2023 | 19.4 | 17.3 | -5.4 | -1.2 | 36.7 |

| FY2024 | 11.8 | -5.1 | -8.9 | -1.4 | 6.7 |

| FY2025 | 17.8 | -8.9 | -16.4 | -0.5 | 9.0 |

単位:億円。フリーCFは営業CF−設備投資で概算(投資CF全体には有価証券・定期預金の増減が含まれ、年により大きく振れる)。出典:会社IR・決算短信、IRBANK。

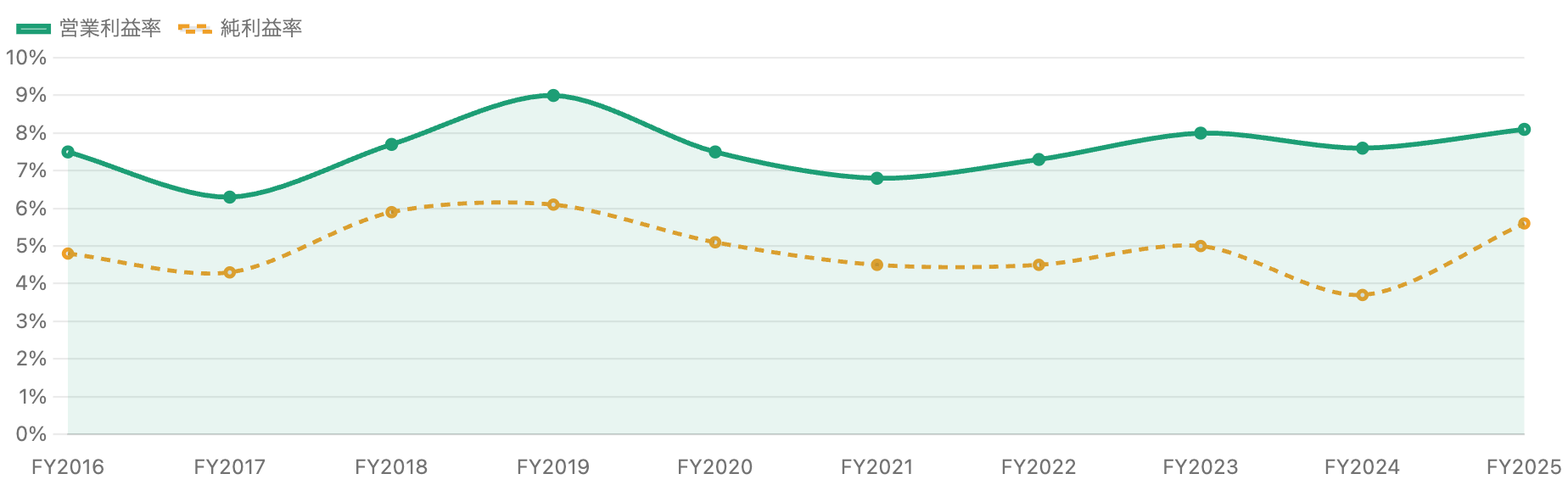

営業利益率・純利益率の推移

単位 %。売上に対する各利益の比率。粗利率は開示が限定的なため利益率2本で表示。

営業利益率は概ね6.8〜9.0%のレンジで安定し、FY2025は8.1%と近年の高水準です。純利益率は5%前後で、営業利益率との差(=支払う税金や一時損益)が年により変動します。とくにFY2024は営業利益が過去最高に近い水準だったにもかかわらず純利益がやや低下していますが、これは営業段階の悪化ではなく、税負担や一時的な費用の影響です。「営業利益は伸びているのに純利益が減った」年は、決算書の下の方(税金・特別損益)を確認するのが読み方のコツです。

顧客業種の広がり ― 特定業種への偏りは小さい

CIJは単一セグメントのため業種別売上の公式な構成比は限定開示。会社説明に基づく主要業種を示す。

CIJは会計上「システム開発」の単一セグメントで、業種別売上の細かい構成比は公式には限定的にしか開示されていません(そのためこのグラフは公式な数値比率ではなく、会社説明に基づく主要業種の目安としてご覧ください)。同社が携わる産業分野は、金融・官公庁(公共)・情報通信・製造・電機・サービス・エネルギーなど幅広く、近年は公共・エネルギー分野の受注が好調と説明されています。特定の1業種に極端に依存していない点は、景気変動に対する分散という意味では安定要因です。

ただし「顧客業種」の分散とは別に、「取引先(発注元)」ではNTTデータ・日立という大手SIerへの集中があります(報道ベースで両グループ向け合計が売上の約4割)。業種は分散していても、案件の入り口が特定のSIerに集中している――この二面性が独立系SIerの実態です。

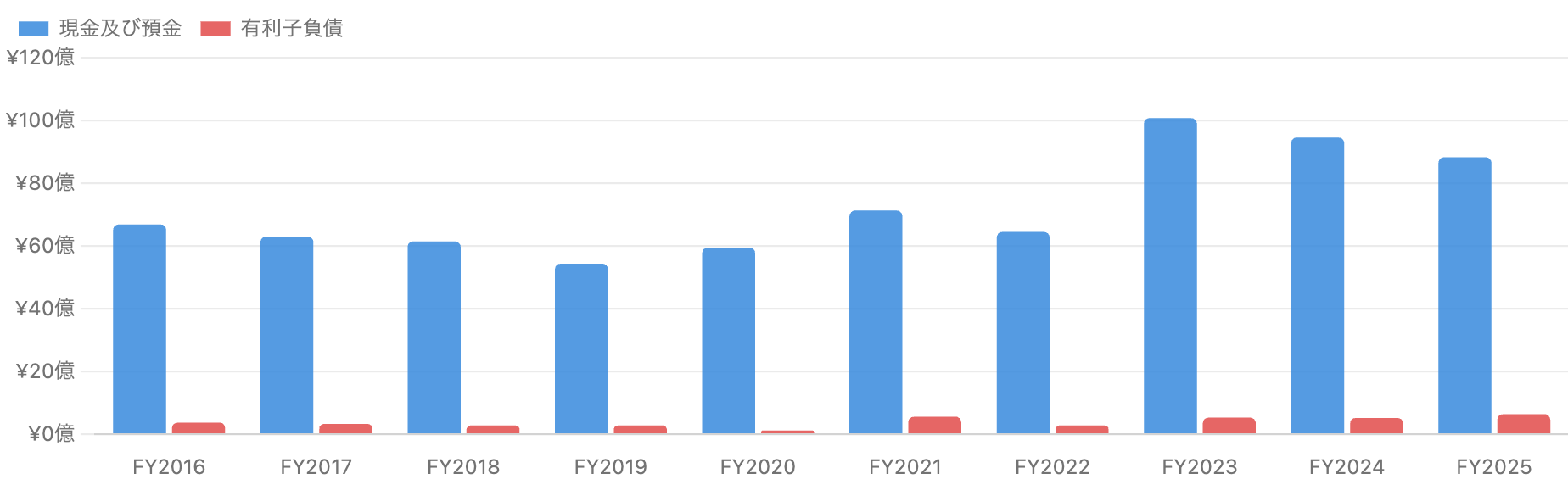

財務の健全性 ― 実質無借金・自己資本比率77%

単位 億円。現金が有利子負債を大きく上回る「実質ネットキャッシュ」の状態。

CIJの財務は非常に堅く、現金及び預金が毎期50〜100億円あるのに対し、有利子負債は数億円程度にとどまります。FY2025末で現金約88億円に対し有利子負債は約6.5億円で、実質的にはネットキャッシュ(無借金)企業です。自己資本比率は10年間ずっと77〜82%という高水準を維持しています。

この堅い財務は「潰れにくい」という安心材料である一方、バフェット流の視点では「資本効率(ROE)を下げる要因」でもあります。ROEはFY2025で10.3%と改善しましたが、過剰な現金を抱えている分、理論上はもっと高いROEを出せる余地があります。だからこそ近年、増配と自己株式取得によって余剰資金を株主に返し始めた動きは、資本効率を意識した前向きな変化と読めます。

データ表:貸借対照表の主要項目(FY2016〜FY2025)

| 年度 | 総資産 | 純資産 | 現金 | 有利子負債 | 自己資本比率 |

|---|---|---|---|---|---|

| FY2016 | 129.7 | 101.2 | 66.9 | 3.7 | 78.3% |

| FY2017 | 130.3 | 104.7 | 63.0 | 3.3 | 80.6% |

| FY2018 | 138.8 | 110.3 | 61.5 | 2.8 | 79.6% |

| FY2019 | 145.5 | 117.2 | 54.4 | 2.8 | 80.7% |

| FY2020 | 155.1 | 126.9 | 59.5 | 1.2 | 81.9% |

| FY2021 | 162.5 | 130.3 | 71.3 | 5.6 | 80.6% |

| FY2022 | 166.8 | 136.9 | 64.5 | 2.8 | 82.4% |

| FY2023 | 177.7 | 140.4 | 100.8 | 5.3 | 79.5% |

| FY2024 | 184.9 | 142.8 | 94.6 | 5.2 | 78.4% |

| FY2025 | 186.7 | 142.5 | 88.3 | 6.4 | 77.7% |

単位:億円。出典:会社IR・決算短信、IRBANK。

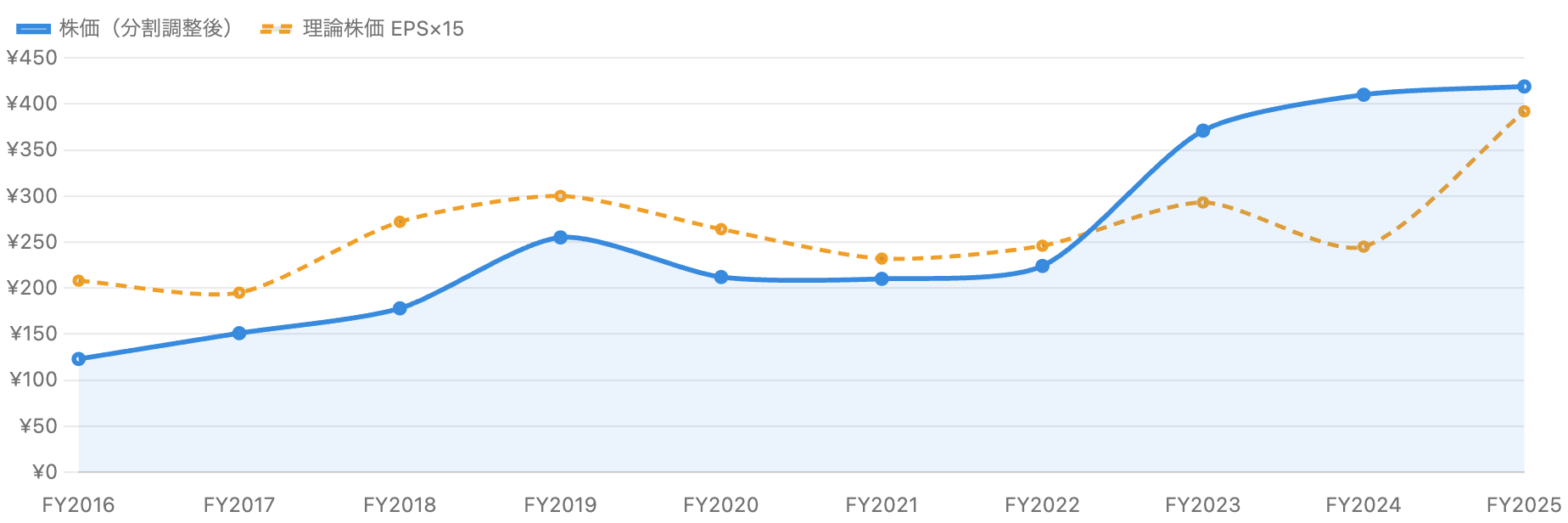

株価と理論株価(EPS×15)― 長く”割安放置”だった

単位 円。すべて直近の分割(累計3.6倍)調整後に換算。理論株価は「PER15倍が妥当」と仮定した目安。

「利益の15倍(PER15倍)が妥当」という単純な目安(EPS×15)を引いてみると、CIJの株価は長年その理論線を下回って推移してきたことがわかります。つまり市場はCIJを「PER15倍未満」で評価し続けた――低成長・下請け構造・小型株ゆえに人気が乏しく、“割安に放置された地味な優良株”だったといえます。

ただし直近のFY2025では、純利益の急増(+57.7%)でEPSが26.10円に跳ね、株価も上昇して両者が接近しました。現在(2026年7月)の株価約484円は、分割調整後EPS26.10円に対しPER約18倍。ようやく「PER15倍の目安」を上回る局面に入っています。「安く放置されていた株が見直された」のか、それとも「一時的に買われすぎ」なのかは、今後の利益の持続性しだいです。EPS×15はあくまで単純な目安であり、成長率・財務・金利環境によって”妥当なPER”は変わる点に注意してください。

データ表:株価(分割調整後・6月末換算)と理論株価

| 年度 | 株価(分割後) | EPS | EPS×15 |

|---|---|---|---|

| FY2016 | 約123 | 13.90 | 208 |

| FY2017 | 約151 | 13.02 | 195 |

| FY2018 | 約178 | 18.10 | 272 |

| FY2019 | 約255 | 20.02 | 300 |

| FY2020 | 約212 | 17.57 | 264 |

| FY2021 | 約210 | 15.48 | 232 |

| FY2022 | 約224 | 16.39 | 246 |

| FY2023 | 約371 | 19.51 | 293 |

| FY2024 | 約410 | 16.35 | 245 |

| FY2025 | 約419 | 26.10 | 392 |

株価は各年6月末の時価総額を分割調整後株数で割った概算(数円単位の誤差あり)。EPS・株価とも累計3.6倍の株式分割を調整済み。出典:IRBANK・会社IRより筆者計算。

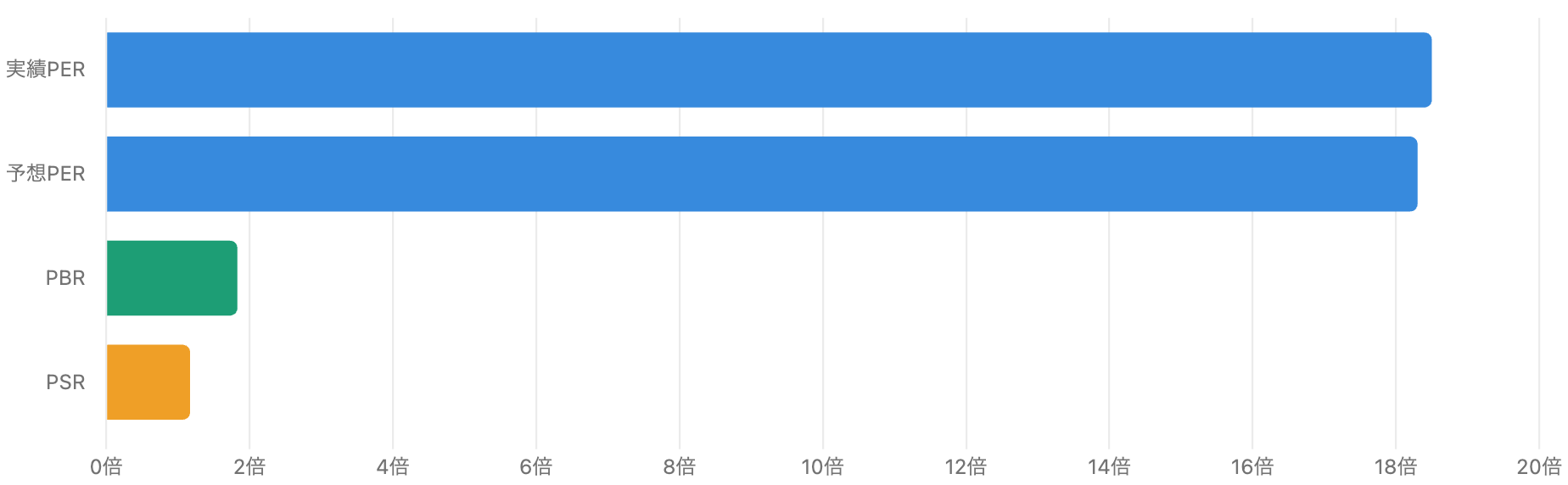

バリュエーション比較 ― PSRとPERで測る

2026年7月時点の概算。単位は倍。PERは分割調整後EPSベース。

2026年7月時点のCIJは、実績PER約18倍・予想PER約18倍・PBR約1.8倍・PSR約1.0〜1.2倍です。SIerは利益率が高くないためPSR(株価売上高倍率)は1倍前後になりやすく、CIJのPSRも標準的な水準です。PBR1.8倍は、自己資本比率77%の資産の裏付けを考えると極端な割高感はありません。

注意点として、PSR・PBRは「分母に使う株数」で見え方が変わります。CIJは自己株式を約1,024万株保有しており、これを控除した会社ベースの発行済株式数は約5,656万株ですが、多くの株価サイトは市場慣行として約6,480万株で時価総額を計算しています。前者なら時価総額は約274億円・PSR約1.0倍、後者なら約314億円・PSR約1.2倍となります。数字の「幅」はこの株数の違いによるもので、本質的な割安・割高の判断を大きく変えるものではありません。

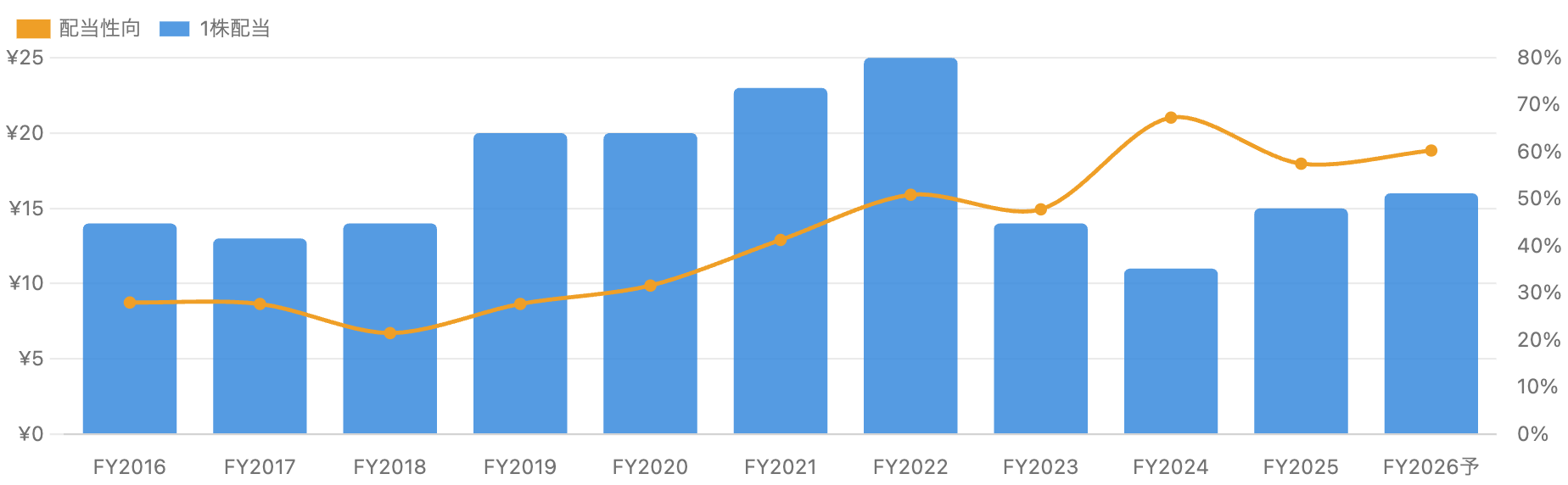

株主還元 ― 増配と自己株買いの二本立て

単位:配当は円、配当性向は%。すべて分割調整後。FY2026は会社予想。

CIJは配当を段階的に引き上げてきました。分割調整後の1株配当はFY2016の14円からFY2025の15円へ(見かけは横ばいですが、その間に累計3.6倍の株式分割を行っているため、株式数ベースでは実質的に大きく増配しています)。配当性向はFY2016の28%からFY2025の57.5%、FY2026会社予想では60.3%まで引き上げられており、「稼いだ利益の6割を株主に還元する」方針へと明確に舵を切っています。FY2025からは中間・期末の年2回配当体制に移行し、FY2026予想では記念配当も含めて年16円を計画しています(配当利回りは株価484円換算で約3.3%、株価サイトの予想利回りは約4%)。

加えて、近年は自己株式の取得も継続的に実施しています。増配と自己株買いはどちらも「余っている現金を株主に返す」行為で、高い自己資本比率=低ROEという課題への対応でもあります。地味な事業ながら、株主還元の姿勢は着実に強化されている点は評価できます。

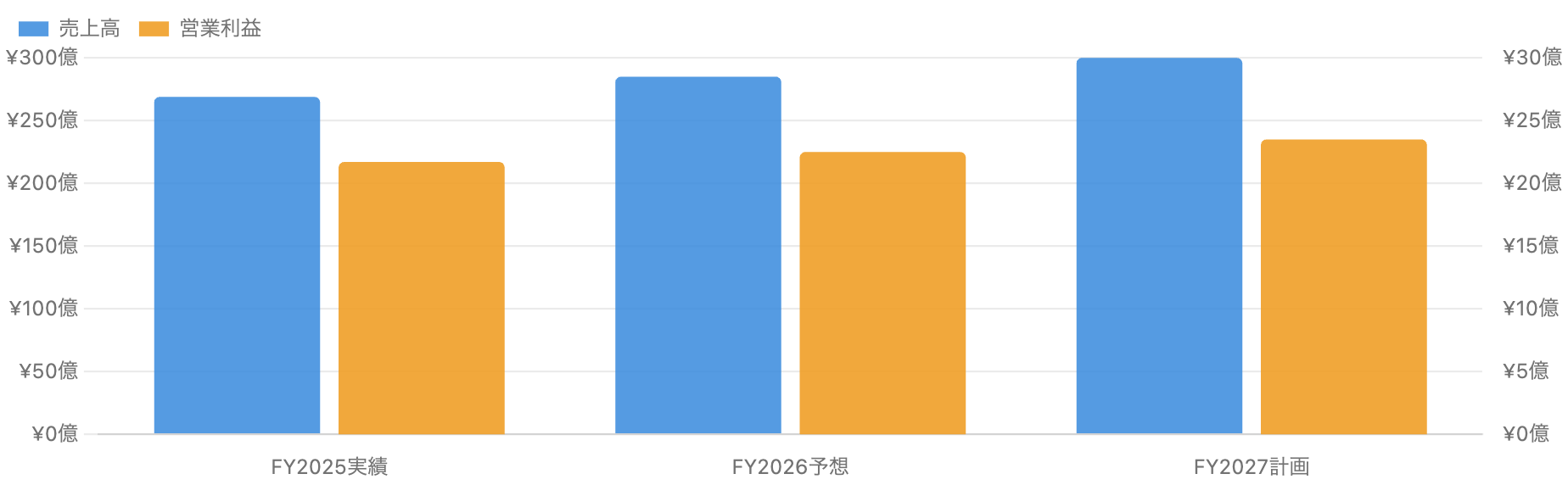

成長戦略 ― 中期計画「BEIT50」の目標

単位 億円。会社発表の中期経営計画に基づく計画値(=目標であり確定ではない)。

CIJは中期経営計画「BEIT50」(対象期間おおむねFY2025〜FY2027)で、最終年度に売上高300億円・営業利益23.5億円を目標に掲げています(会社発表・計画値)。FY2025実績(売上269億円・営業利益21.7億円)からの伸びは年率数%程度で、この計画は「急拡大」というより「堅実な延長線上の成長」を示しています。成長の中身としては、生成AI・データ活用人材の育成、買収による技術・顧客の取り込み、既存大手SIer向け案件の深耕が柱です。

なお、CIJを一部メディアが「フィジカルAIの先駆者」と紹介することがありますが、これは2024年に買収したアドバンスソフト(電力系統制御・発電計画システムやシミュレーション技術に強み)を起点とした将来の期待・報道ベースの位置づけであり、現時点で業績を大きく押し上げている確定した事実ではありません。株価が「AIテーマ」で一時的に動く可能性はありますが、本記事の立場としては「事実(堅実な受託開発・高財務健全性)」と「期待(AI関連テーマ)」を切り分けて見ることをおすすめします。

CIJを取り巻く関係図 ― 誰から仕事を受け、誰と競うか

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 発注元の集中:NTTデータ・日立という大手SIerへの依存度が高く(報道ベースで約4割)、親元のIT投資縮小や単価見直しの影響を受けやすい構造です。

- 労働集約型で差別化が難しい:SIerは「エンジニアの人数×稼働率×単価」で稼ぐビジネスで、爆発的な利益率改善は起きにくく、参入企業も多い市場です。景気後退でIT投資が絞られると稼働率が下がり、すぐに減益に直結します。

- 人材の採用・定着リスク:ITエンジニアの不足と人件費上昇は、この業種の構造的なコスト圧力です。採用や定着に失敗すれば成長も利益率も頭打ちになります。

- 低ROE(過剰な現金):自己資本比率77%は安全ですが、資本効率の観点では現金を持ちすぎており、ROEを押し下げます。株主還元強化はその是正策ですが、成長投資とのバランスが問われます。

- 小型株の流動性・株価変動:時価総額300億円前後の小型株で、出来高が細く株価が動きやすい面があります。「AIテーマ」等の思惑で短期的に大きく振れることもあり、企業価値と株価が乖離しやすい点に注意が必要です。

- 期待と事実の混同:「フィジカルAI」など将来性を強調する見方は魅力的ですが、現時点では業績への寄与が確認できる確定事実ではありません。テーマ買いには過熱リスクが伴います。

今後の展望

CIJは、急成長株ではなく「堅い財務・安定した受託事業・株主還元強化」を持つ中小型のバリュー株(割安株)として理解するのが自然です。企業のDX投資が続く限り受託開発の需要は底堅く、中期計画「BEIT50」も無理のない成長目標です。長年PER15倍未満で放置されてきた同社が、増配・自己株買いと利益成長によって少しずつ市場の評価を取り戻せるか――そして「フィジカルAI」等の新テーマが期待から実績に変わるか――が、今後の評価倍率(PER)を左右するポイントになります。

一方で、現在のPER約18倍は同社の過去水準(10〜15倍程度)よりは高めで、「割安放置」局面はいったん終わりつつある可能性もあります。「いい会社か(=堅い財務と安定事業)」と「いくらで買うか(=現在の株価が割安か)」は別問題であり、地味だが堅実なこの会社を、どの株価で評価するかは慎重に見極める必要があります。

まとめ

CIJ(4826)は、6月末決算・日本基準の独立系SIerで、①売上10年で1.5倍・営業利益率8%前後の安定成長、②実質無借金・自己資本比率77%の堅い財務、③配当性向60%方針+自己株買いの株主還元強化、が特徴です。これまで市場から「地味な割安株」として低PERで評価されてきましたが、FY2025の増益とバリュエーションの見直しで、現在はPER約18倍まで水準を切り上げています。発注元の大手SIer集中・労働集約型ゆえの差別化の難しさ・低ROEといった課題を抱えつつ、「BEIT50」やM&A、AIテーマが次の評価材料になります。堅実さと割安さのバランスを、事実(決算)と期待(テーマ)を切り分けて読むことが大切です。

データソース & 検証

- 財務(一次情報):株式会社CIJ「2025年6月期 決算短信〔日本基準〕(連結)」(2025年8月6日開示)、および会社IR・会社概要。

- 年次推移・株価・時価総額のクロスチェック:IRBANK(irbank.net/E05163)、Yahoo!ファイナンス、株探(kabutan.jp)。

- M&A・買収:CIJ適時開示「アドバンスソフトの株式取得(子会社化)」(2024年10月30日)、「株式交換による完全子会社化」(2024年11月25日)、およびM&A報道各社。

- 株価・時価総額・PER/PBR/配当利回り:2026年7月時点でライブ取得(株価約484〜488円、時価総額約314億円=市場ベース)。

本記事は公開情報(会社IR・決算短信を一次情報とし、複数の株価・財務データサイトで二重検証)に基づきますが、数値には集計方法・時点・分割調整による軽微な差異が含まれる場合があります。会計年度は6月末締めのFY表記です。EPS・配当・株価は原則すべて分割調整後(累計3.6倍)で統一しています。時価総額・PSRは自己株式控除の有無により約274億円(会社ベース)〜約314億円(市場ベース)の幅があります。理論株価(EPS×15)は「PER15倍が妥当」と仮定した単純な目安であり、実際の適正株価を示すものではありません。「フィジカルAI」等の将来性に関する記述は報道・期待ベースであり確定した事実ではありません。本記事は情報提供・投資教育を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。