ペイパル(PayPal)は、オンライン決済のパイオニアとして知られ、コロナ相場では株価が$300超まで買われた成長株の象徴でした。しかし成長の鈍化とともに株価はピークから約85%も暴落し、2026年7月時点では約$45(PER約8.5倍)と「かつての高成長株」から「割安株」へ転落しています。本記事では、SEC提出の公式決算(GAAP)の実データをもとに、なぜ利益は過去最高なのに株価は下がり続けたのか(PERの大幅な切り下げ)、決済量(TPV)は伸びるのに売上が追いつかない「テイクレート低下」の構造、CEO交代と創業以来初の配当という転換点を図解しながら解説します。

📌 会計と最新動向に注意:PayPalの会計年度は12月末締め(暦年)、米ドル建て・米国会計基準(GAAP)です。最新の確定通期はFY2025(2026年2月発表)。2026年2月にCEOが交代し、Alex Chriss氏に代わり元HP CEOのEnrique Lores氏が社長兼CEOに就任(3月1日付)。同時に創業以来初の四半期配当($0.14)を開始しています。本記事はこれらの最新事実を反映しています。株式分割の実施はありません(2015年のeBayからのスピンオフ以来)。

ビジネスモデル概観

- ブランド決済(Branded Checkout):ECサイトの「PayPalで支払う」ボタン。同社の最も高採算な中核事業だが、Apple Pay等との競争で伸びが鈍化。CEO交代の引き金にもなった。

- Braintree(アンブランド決済/PSP):企業の裏側で動く決済処理サービス。決済量(TPV)は伸ばすが低採算で、後述する「テイクレート低下」の主因。

- Venmo:米国で人気の個人間送金アプリ。収益化(デビットカード・決済連携)を進めている。

- 資本還元:無配企業だったが2026年に初配当を開始。加えて毎年巨額の自社株買い(FY2025は約60億ドル)で1株利益を押し上げている。

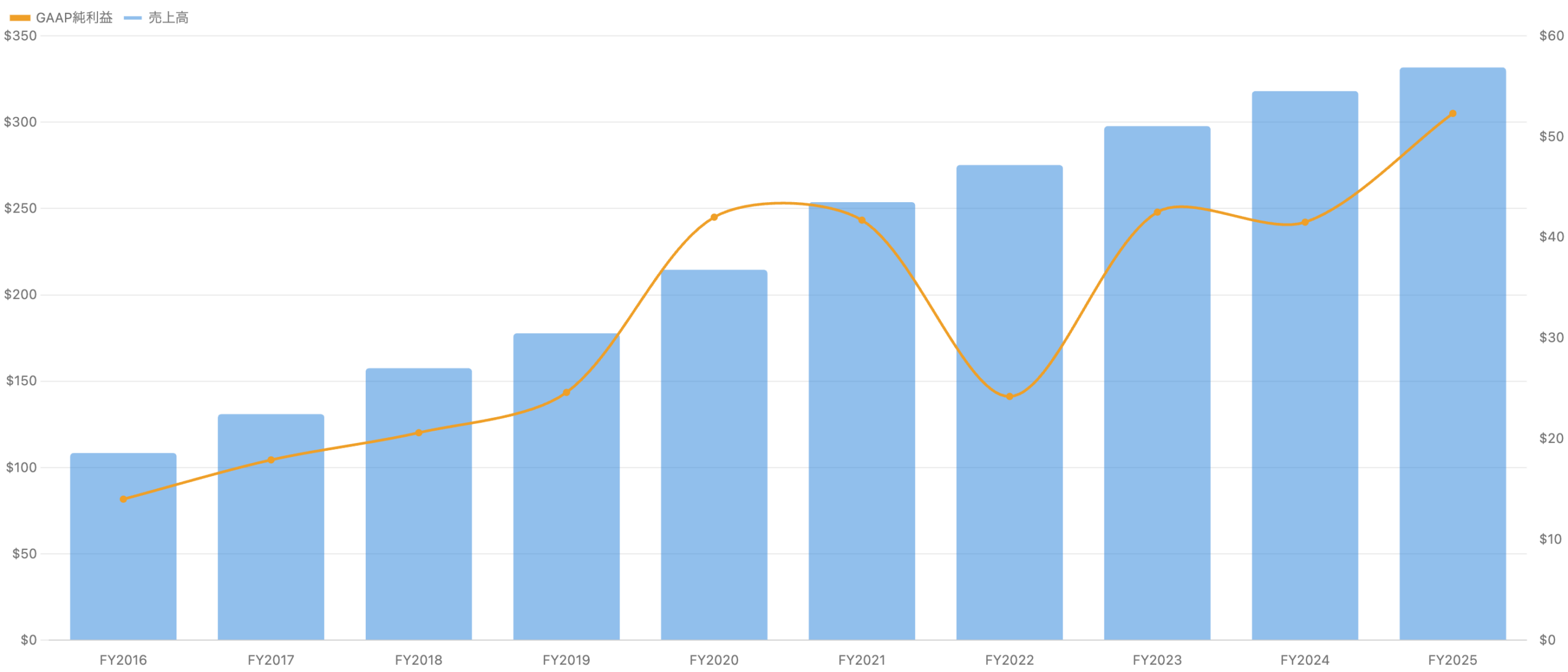

売上高・純利益の推移 – 増収鈍化でも利益は最高益

左軸=売上高、右軸=GAAP純利益。単位 億ドル。FY2022の純利益急減は投資有価証券の評価損等による一時要因。

売上高はFY2016の108億ドルからFY2025の332億ドルへ拡大しましたが、成長率はFY2021頃までの15〜21%からFY2025には+4.3%まで大きく鈍化しました。一方、純利益はFY2022に一時的に落ち込んだ(投資有価証券の評価損+リストラ費用による)後、FY2025には過去最高の52.3億ドル(前年比+26%)まで回復しています。営業利益率もFY2025は18.3%と過去最高で、コスト削減による「稼ぐ力」の改善が進んでいます。「成長は鈍ったが、利益はむしろ最高益」——これがPayPalの現在地です。

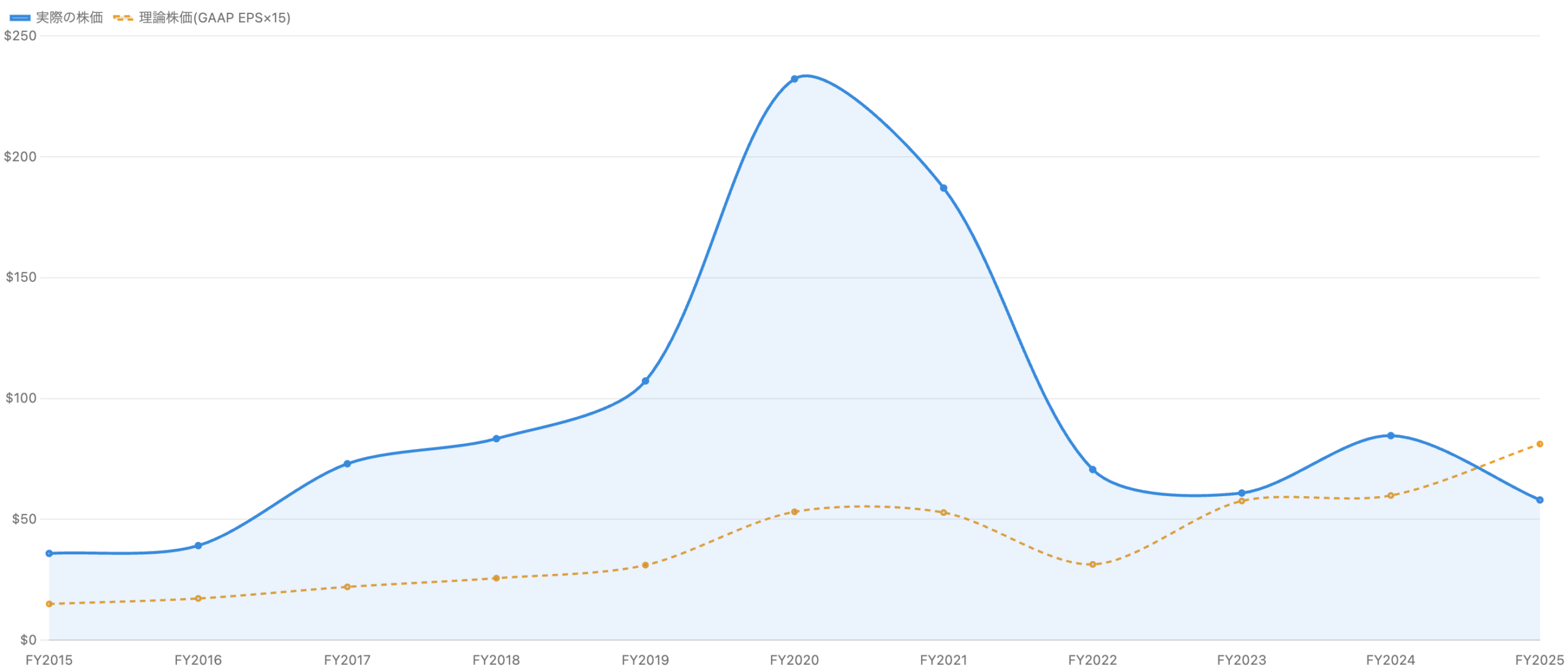

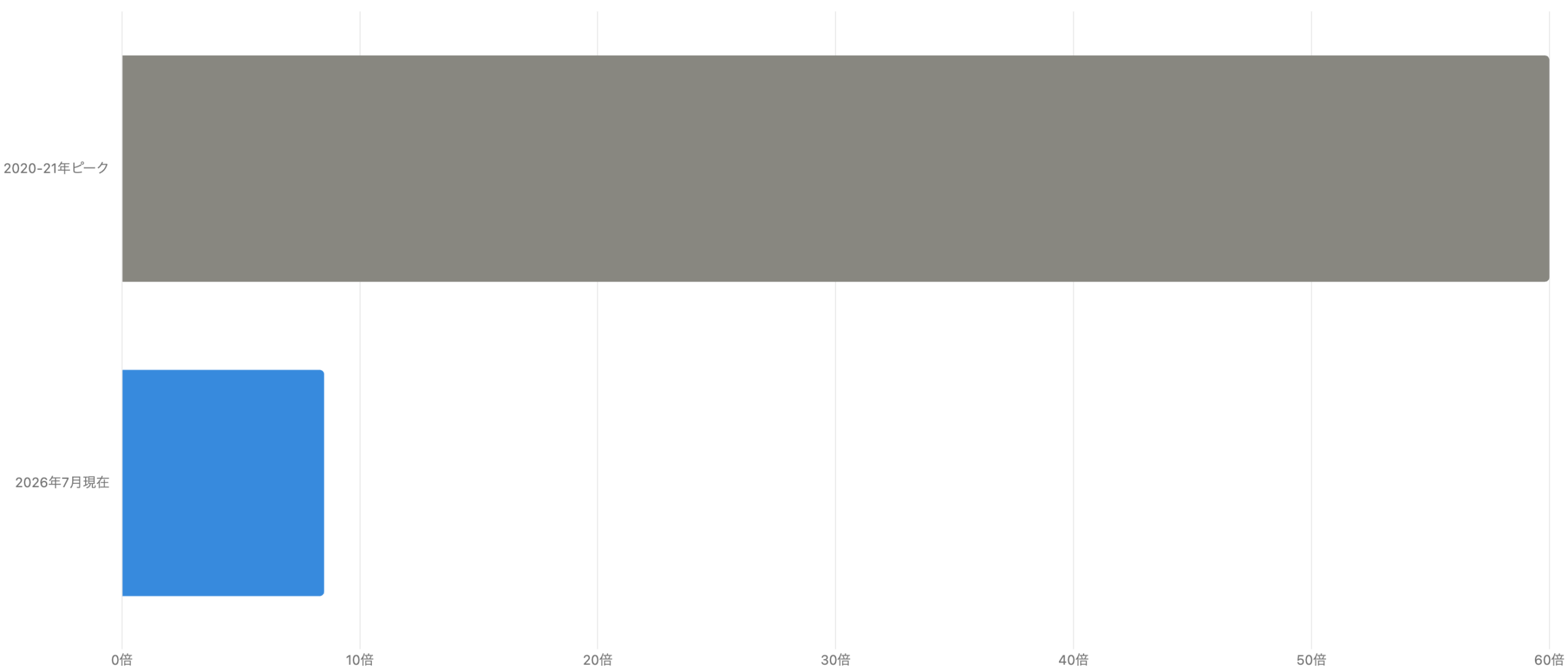

【核心】利益は最高益、なのに株価は8割安 – PERの大暴落

単位 ドル。株価は各年末終値、理論株価=その年のGAAP EPS×15の簡易目安。EPSは上昇基調なのに株価が下落=PERの切り下げ。

PayPalを理解する最大のポイントがこの図です。株価は2020年末に$232まで上昇し、2021年7月には約$308の史上最高値をつけました。ところがその後、EPS(1株利益)はむしろ上昇を続けたのに、株価はピークから約85%も下落しました。理論株価(EPS×15)を株価が大きく上回っていた「成長期待による超割高」の状態が、成長鈍化とともに剥がれ落ち、2026年7月時点の株価$45はEPS×15の水準すら下回る「割安」域に沈んでいます。つまり株価下落の正体は業績悪化ではなく、市場が織り込む成長期待(PER)が約60倍から約8.5倍へと激しく切り下げられた「ディレーティング」です。成長株が普通の会社として再評価される過程を、この1銘柄が凝縮して見せています。

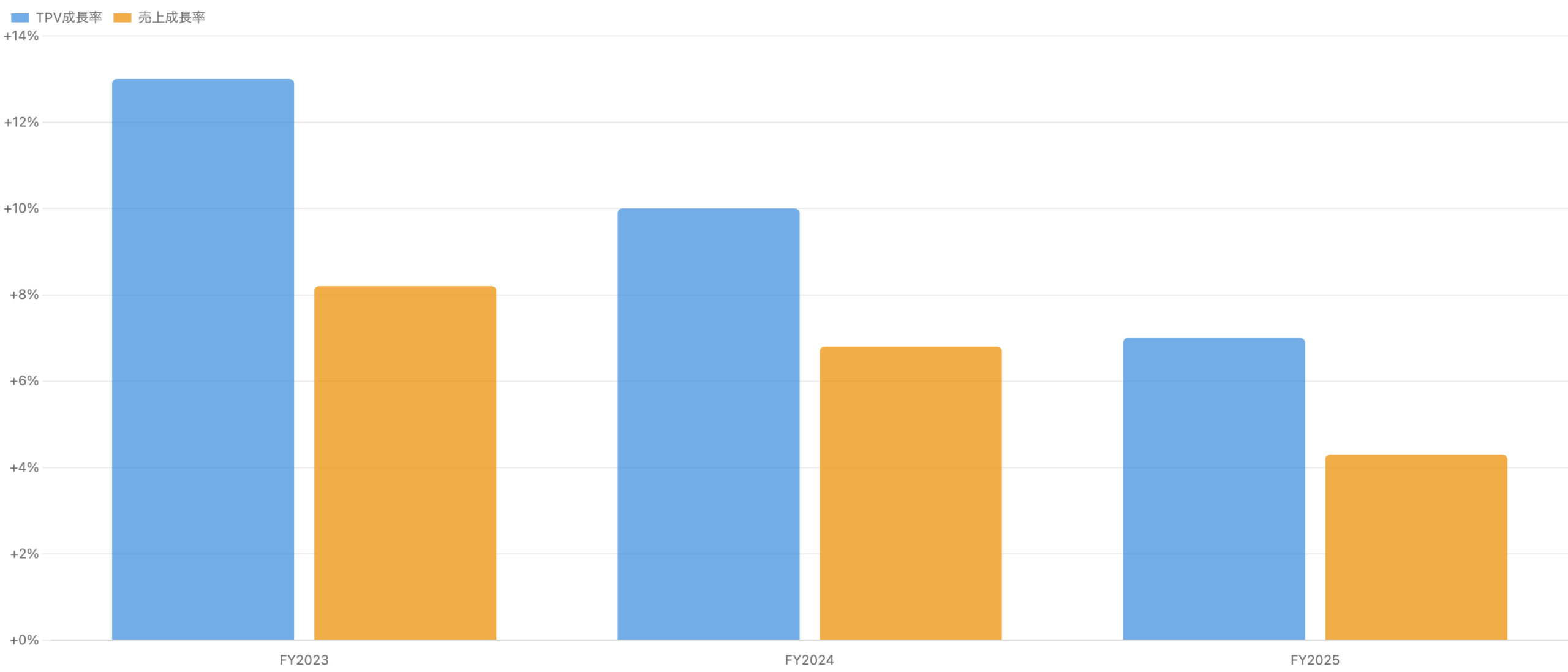

決済量は伸びるのに売上が追いつかない – テイクレート低下

単位 %(前年比)。TPVの伸びが売上の伸びを一貫して上回る=手数料率(テイクレート)の低下。

もう一つの重要な構造問題が「テイクレート(決済額に対する手数料率)の低下」です。総決済額(TPV)はFY2025に約1.79兆ドル(+7%)まで伸びましたが、売上の伸び(+4%)は一貫してTPVの伸びを下回っています。これは、低採算な「Braintree(アンブランド決済)」の比率が高まっているためで、取引テイクレートはFY2025に1.65%(前年比▲9bp)まで低下しました。「決済を大量にさばいても、儲けは薄い処理業務が増えている」という構図が、成長株としての魅力を損なった一因です。

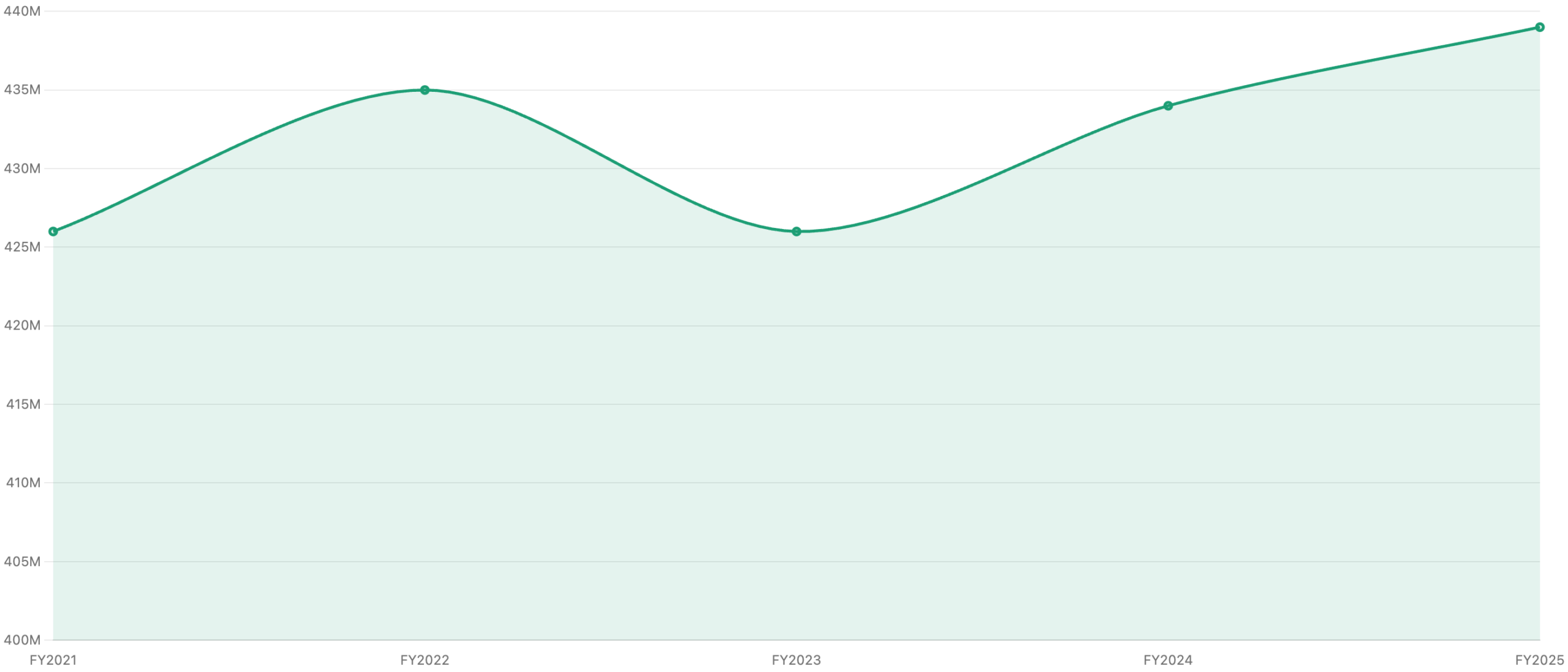

アクティブ口座は頭打ち

単位 百万口座。約4.39億口座で頭打ち。CEO交代の背景にもなった「ユーザー数の伸び悩み」。

PayPalのアクティブ口座数は約4.39億で頭打ちになっています(FY2025は前年比+1.1%とほぼ横ばい)。かつて二桁成長でユーザーを増やしていた時代は終わり、既存ユーザーの利用単価を上げる方向へ戦略が転換しています。この「口座数の伸び悩み」、特に中核のブランド決済の弱さが、2026年2月のCEO交代の引き金になりました。新CEOのEnrique Lores氏(元HP CEO)は、口座数よりも「利益ある成長」を重視する路線を引き継ぐとみられます。

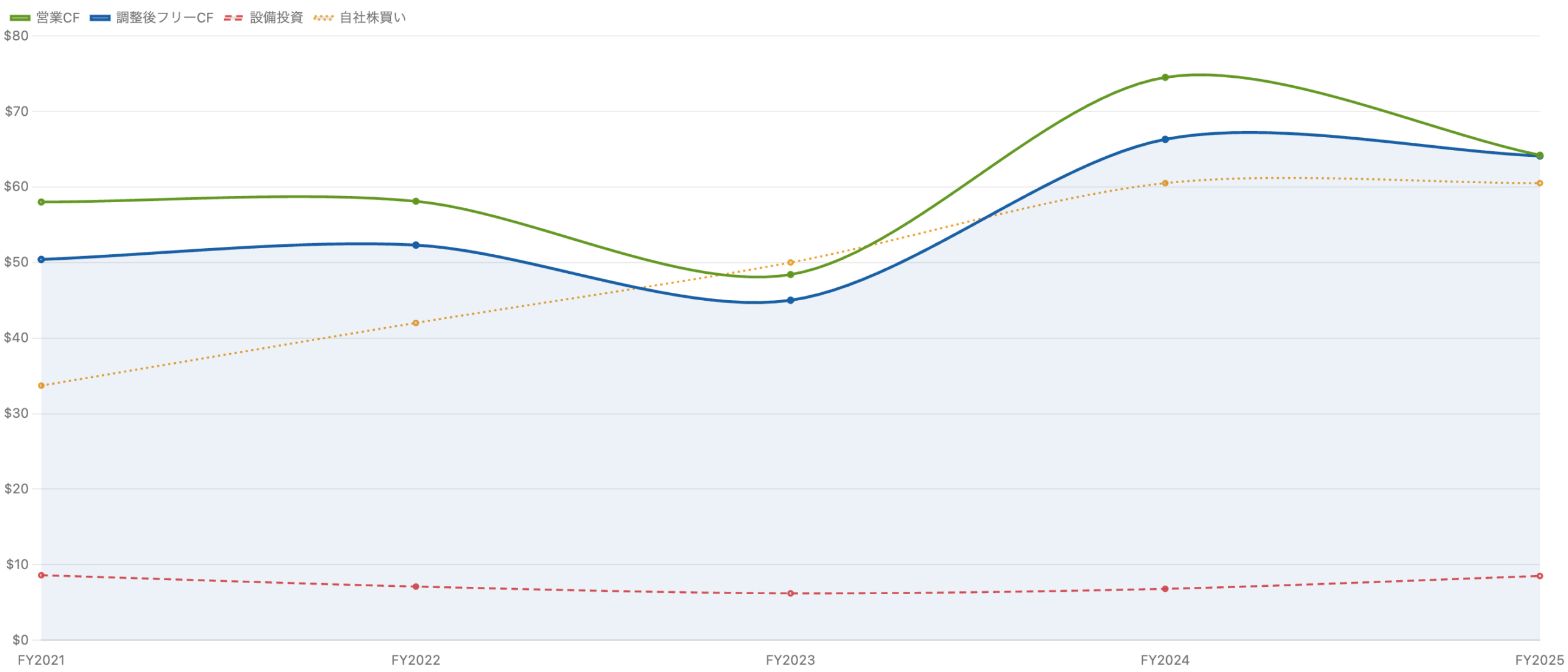

キャッシュフローと「BNPLの歪み」

単位 億ドル。会計上のフリーCFは後払い(BNPL)債権の売却タイミングで歪むため、調整後フリーCFを掲載。

PayPalはキャッシュ創出力が高く、設備投資が軽い(売上の約2.6%)ため、大部分が株主還元に回せます。FY2025の調整後フリーCFは約64億ドル(▲3%)で、これで約60億ドルの自社株買いと初配当(約1.3億ドル)を賄っています。なお会計上(GAAP)のフリーCFは55.6億ドル(▲18%)と大きく落ち込んで見えますが、これは後払い(BNPL)ローン債権を「売却目的で保有」しているために生じるタイミング差によるもので、実態を表す調整後FCF(▲3%)で見るのが適切です。

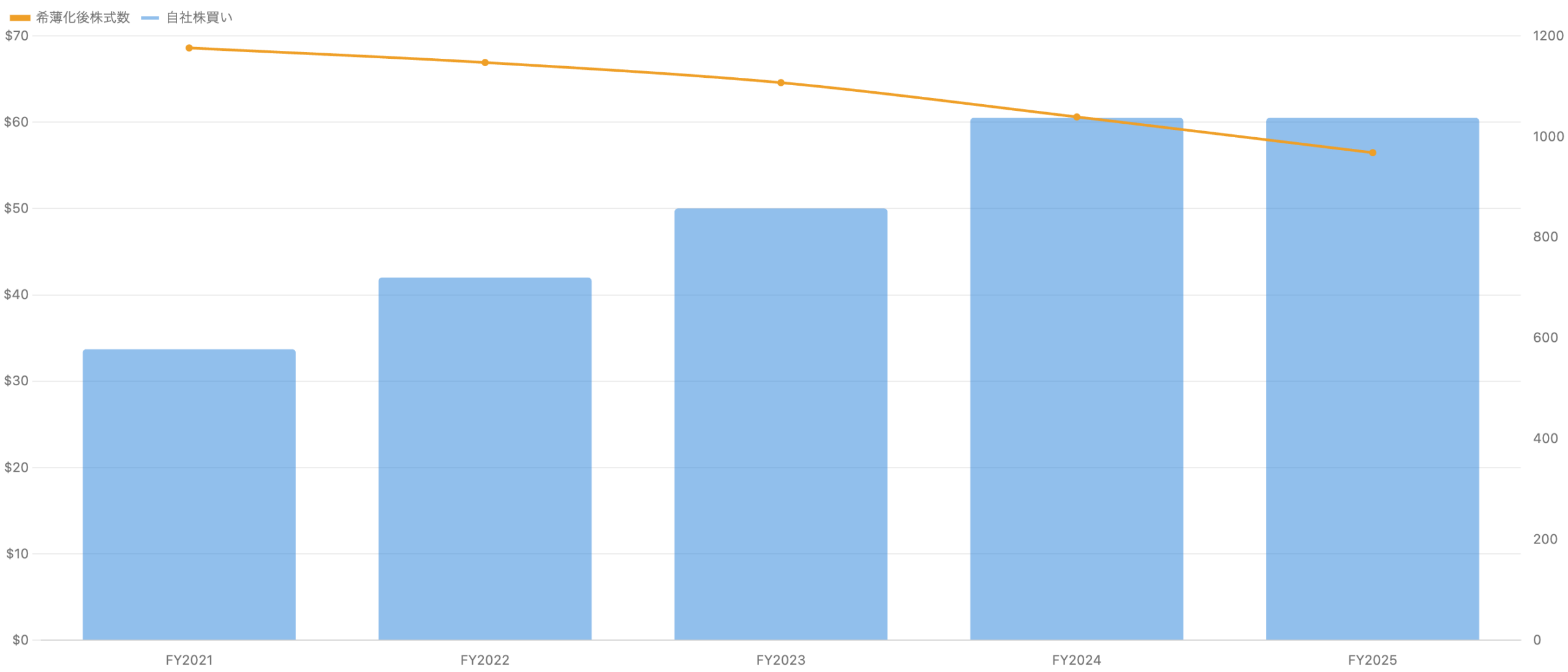

自社株買いによる1株利益の押し上げ

左軸=自社株買い総額(億ドル)、右軸=希薄化後株式数(百万株)。買い戻しで株数が減り1株利益を押し上げ。

PayPalはスピンオフ以来、累計で約330億ドルもの自社株買いを実施してきました。特に近年はペースが加速し、FY2023〜FY2025は毎年50〜60億ドル規模です。この結果、希薄化後株式数はFY2023の11.07億株からFY2025の9.68億株へと約13%減少しました。売上成長が鈍い中でも1株あたり利益(EPS)が伸びているのは、この自社株買いによる株数減少の効果が大きい点は理解しておくべきです(=事業成長そのものより、株主還元でEPSを支えている面がある)。

バリュエーション – 「成長株」から「割安株」へ

単位 倍。成長期待の剥落でPERが約60倍から約8.5倍へ激しく切り下げられた。

PayPalのPER(GAAP実績ベース)は、成長株として買われていた2020〜2021年頃には約60倍に達していましたが、2026年7月時点では約8.5倍まで低下しています。同じ会社が、市場の「見方(成長期待)」しだいでこれほど評価が変わるという典型例です。予想PERも一桁台で、市場は今後の成長をほとんど織り込んでいません。割安に見える一方、「割安には割安の理由がある」(成長鈍化・競争激化)という点も忘れてはいけません。実際、FY2026の会社ガイダンスは「投資の年」として利益ほぼ横ばい〜微減を見込んでいます。

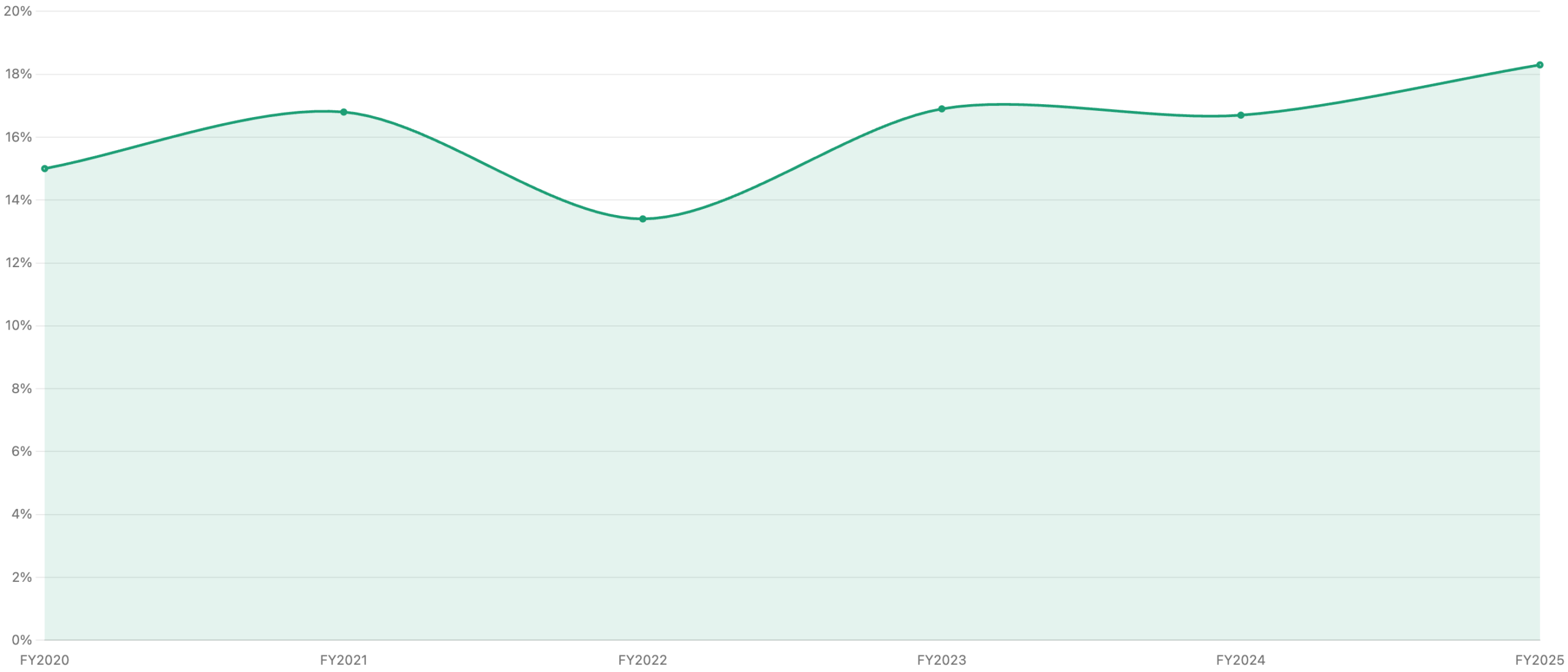

収益性(営業利益率)の改善

単位 %。コスト削減でFY2025は18.3%と過去最高。

成長は鈍化したものの、収益性は着実に改善しています。GAAP営業利益率はFY2025に18.3%(前年比+154bp)と過去最高を記録しました。前CEOのChriss氏が進めた「利益ある成長」への転換(コスト削減・低採算事業の見直し)の成果です。売上が伸び悩む中で利益率を高め、自社株買いでEPSを押し上げる——これが現在のPayPalの「稼ぎ方」です。ただしFY2026は再投資により利益率の改善が一服する見込みで、次の成長ドライバー(Venmo収益化・広告事業・Fastlane等)が育つかが問われます。

決済業界における立ち位置

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 成長鈍化と競争激化:Apple Payによるブランド決済シェア侵食、Stripe/Adyen等との競争。売上成長は+4%台まで低下。

- テイクレートの構造的低下:低採算なアンブランド決済の比率上昇で、決済量が伸びても売上・利益が追いつきにくい。

- 経営体制の刷新リスク:CEO交代直後で、新体制の戦略が成果を出せるかは未知数。FY2026は「投資の年」で利益は横ばい〜微減見込み。

- 「割安の罠」の可能性:PER約8.5倍は割安に見えるが、成長が戻らなければ株価も戻らない「バリュートラップ」のリスク。

- 会計上の利益の振れ:保有する投資有価証券・暗号資産の時価変動でGAAP純利益が上下する(FY2022の急減、FY2025の押し上げ等)。

- EPS成長の質:EPSの伸びは自社株買いによる株数減少への依存度が高く、事業そのものの成長は緩やか。

今後の展望

PayPalは、①コスト削減で利益率と最高益を実現した一方、②中核のブランド決済の伸び悩みでCEO交代に至り、③初配当で株主還元企業へと性格を変えつつある、という「成熟企業への移行期」にあります。新CEO Lores氏の下で、Venmoの収益化・広告事業・ワンクリック決済「Fastlane」といった次の成長ドライバーが育つかが焦点です。FY2026は会社自身が「投資の年」と位置づけ利益横ばい〜微減を見込んでおり、株価が割安圏から再評価されるには、成長が再加速するという具体的な証拠が必要になります。

まとめ

PayPalは、コロナ相場で約60倍のPERまで買われた成長株が、成長鈍化とともに株価8割超安・PER約8.5倍まで転落した「成長株の幻想剥落」の典型例です。ポイントは、①株価下落の正体は業績悪化ではなく市場の成長期待(PER)の大幅な切り下げ(ディレーティング)であること、②決済量は伸びてもテイクレート低下で売上・利益が追いつきにくい構造、③CEO交代・初配当という成熟企業への転換点にあること、の3つです。割安に見える水準ですが、「割安には理由がある」点と、再建が成果を出すかを見極める必要があります。

データソース & 検証

- 財務・決算:米SEC EDGAR提出の公式決算(10-K/8-K、FY2025は2026年2月3日発表)と公式IR。GAAP/非GAAPの両方を確認。クロスチェックに stockanalysis.com。

- 株価・EPS系列:SEC 10-K(GAAP EPS)、StatMuse/stockanalysis.com(年末終値)。2026年7月6日時点で約$45。

- CEO交代・配当・自社株買い:SEC 8-K(2026年2月)、PayPal公式発表。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締め、米ドル・米国会計基準(GAAP)です。株価・理論株価(GAAP EPS×15)は2026年7月6日時点のデータに基づく概算です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。