JT(日本たばこ産業)は、国内の高配当・ディフェンシブ株の代表格として長く投資家に選ばれてきた銘柄です。しかし2024年12月期は、いったん公表した決算を後から大きく下方修正するという極めて異例の事態に見舞われ、さらに約40年続けた医薬事業から完全撤退するという転換点も迎えました。本記事では、決算短信(IFRS)の実データをもとに、売上・利益・キャッシュフロー・セグメント・株価・バリュエーションを図解しながら、「見かけの好決算」に惑わされない読み方を解説します。

📌 会計年度に注意:JTの会計年度は12月末締め(暦年)です。日本企業では珍しい方式で、もとは3月末締めでしたが2014年4月〜12月の9か月の変則決算(経過期間)を経て、2015年12月期から現在の暦年決算に移行しました。本記事の年度はすべて12月末締めのFY表記で、最新の確定通期はFY2025(2025年12月期)です。会計基準は2012年3月期からIFRSを採用しています。

ビジネスモデル概観

- たばこ事業(国内+海外、売上の約95%):国内は紙巻きたばこの数量が構造的に縮小する一方、海外(欧州・中東・アフリカ・米州)と加熱式たばこ(RRP、自社ブランドPloom)が成長を牽引。2024年10月には米国4位のたばこ会社Vector Groupを買収し米国事業を強化しました。

- 加工食品事業(売上の約5%弱):冷凍食品・調味料等。安定収益源ですが規模は小さく、成長のエンジンではありません。

- (2025年に終了)医薬事業:連結子会社の鳥居薬品を中心に約40年展開してきましたが、2025年に塩野義製薬へ全面譲渡し撤退。IFRS上は2025年第3四半期から「非継続事業」に分類されています。

- 政府による法定保有義務:日本たばこ産業株式会社法により、財務大臣は発行済株式の3分の1超を保有する義務があります(1984年の制定時は2分の1以上でしたが、2002年の法改正で現行の3分の1超に引き下げ)。2025年時点の実際の保有比率は約37.5〜37.6%と、法定下限にかなり近い水準です。

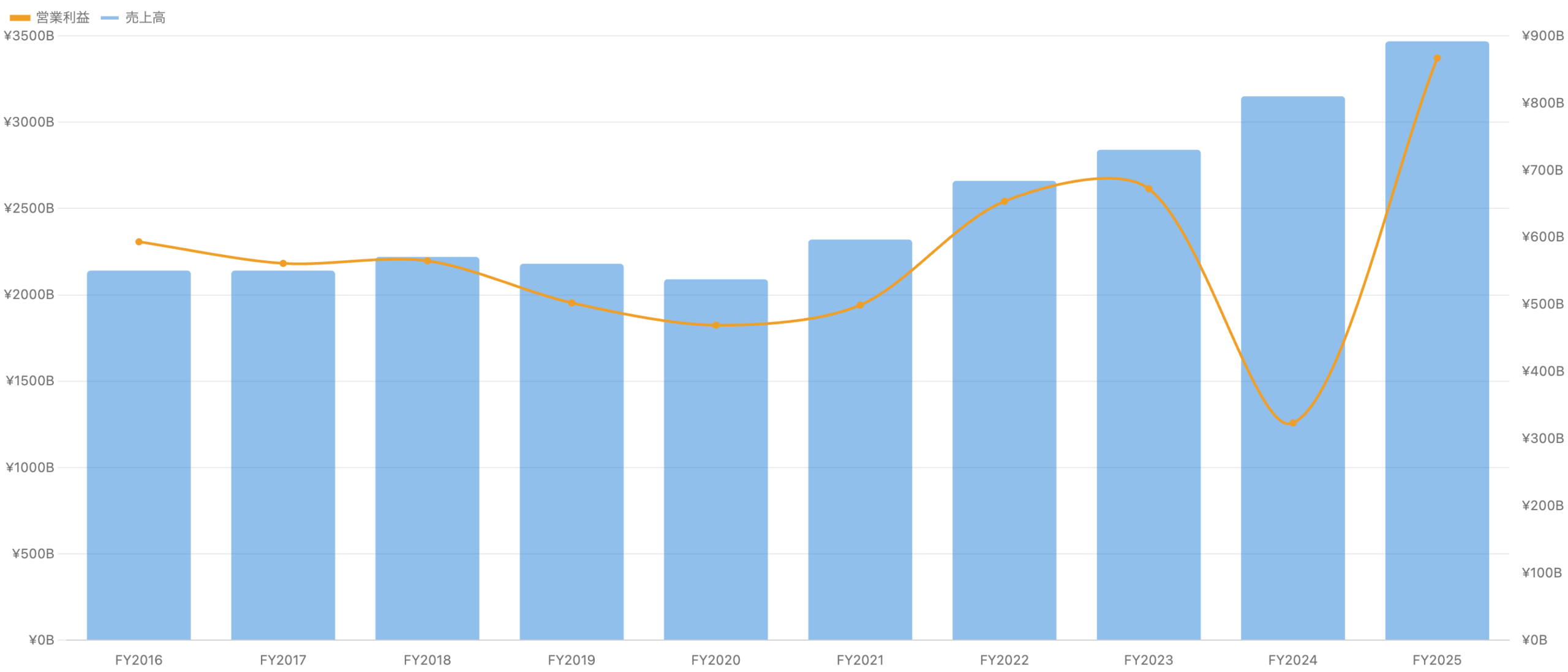

売上高・営業利益の推移 – 一時要因で歪んだFY2024

左軸=売上高、右軸=営業利益。単位 十億円。FY2024は後述する訴訟和解費用の計上により大きく落ち込んでいます。

売上高はFY2016の2兆1,400億円からFY2025の3兆4,677億円へ、10年でおよそ1.6倍に拡大しました。一方、営業利益はFY2016の5,933億円(利益率27.7%)から緩やかに低下し、FY2020には利益率22.4%まで沈みましたが、2022年以降の値上げと海外事業の伸びで再び回復基調に入りました。ただしFY2024だけ突出して低い3,234億円(利益率10.3%)となっているのには、単なる一時的な業績悪化ではない、もう一段深い事情があります(次章で解説)。

【重要】FY2024決算はなぜ”あとから”修正されたのか

JTは2025年2月13日、FY2024(2024年12月期)の決算として営業利益6,972億円・純利益4,634億円という、前年を上回る好調な数字を発表しました。ところが1か月足らず後の2025年3月10日、この公表済みの決算を正式に訂正し、営業利益を3,234億円(▲53.6%)、純利益を1,792億円(▲61.3%)まで一気に引き下げました。

訂正の理由は、JT・フィリップモリス・BAT(ブリティッシュ・アメリカン・タバコ)のカナダ子会社3社が、カナダの喫煙健康被害訴訟についてカナダドル325億ドル(約3.56兆円)規模の和解に合意したためです(2025年3月6日にオンタリオ州最高裁が承認)。JTの負担分は3,756億円(現在価値割引後)で、これを公表済みだったFY2024の決算に遡って計上し直したという経緯です。和解金は当初一括払い分(約1,700億円)に加え、カナダ子会社の年間純利益の70〜85%を今後20〜30年程度にわたって支払う内容とされています。

これは「一時費用を計上して減益になった」という通常のケースとは異なり、いったん世に出た決算数値そのものが後日書き換えられたという、上場企業としては極めて異例の事案です。ネット等で見かけるFY2024の数字が本記事と食い違う場合、それは訂正前(2025年2月時点)の古いキャッシュ数値である可能性が高い点にご注意ください。

FY2024決算:訂正前と訂正後の比較(表)

| 項目 | 訂正前(2025/2/13公表) | 訂正後(2025/3/10) | 下方修正幅 |

|---|---|---|---|

| 営業利益 | 6,972億円 | 3,234億円 | ▲53.6% |

| 純利益 | 4,634億円 | 1,792億円 | ▲61.3% |

| EPS | 約¥260 | ¥100.95 | ▲61.2% |

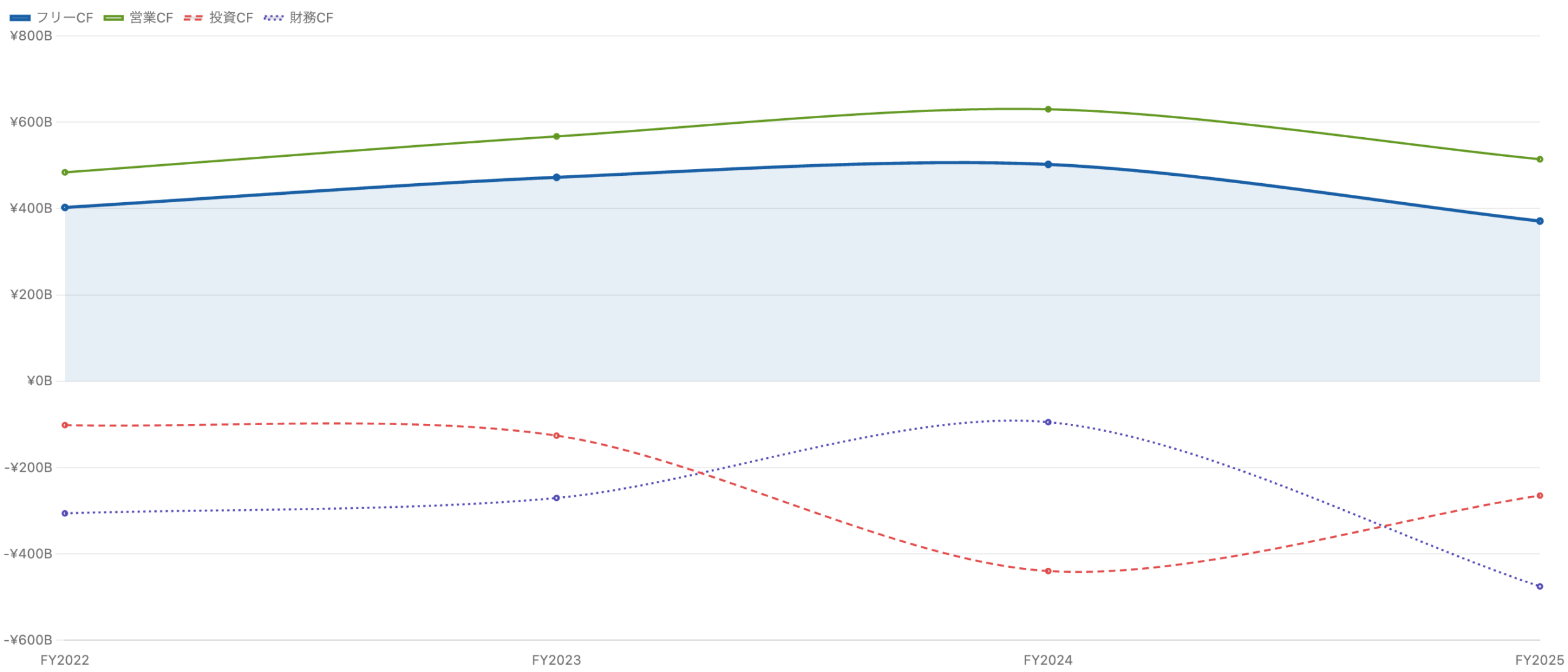

キャッシュフローの推移

単位 十億円。フリーCF=営業CF−設備投資。2021年以前は資金移動が大きく信頼できる系列を確認できなかったため、確認できた直近4年分のみ掲載しています。

営業キャッシュフローは毎期4,800億〜6,300億円程度と安定しており、たばこ事業のキャッシュ創出力の高さがうかがえます。一方、FY2024は投資CFの流出が4,398億円と突出していますが、これは同年10月に完了した米Vector Group(米国4位のたばこ会社)買収(約2,400〜2,500百万ドル)によるものです。FY2025は財務CFの流出が4,755億円と大きく、好調な利益を背景に配当支払いが増加したことが主因とみられます。

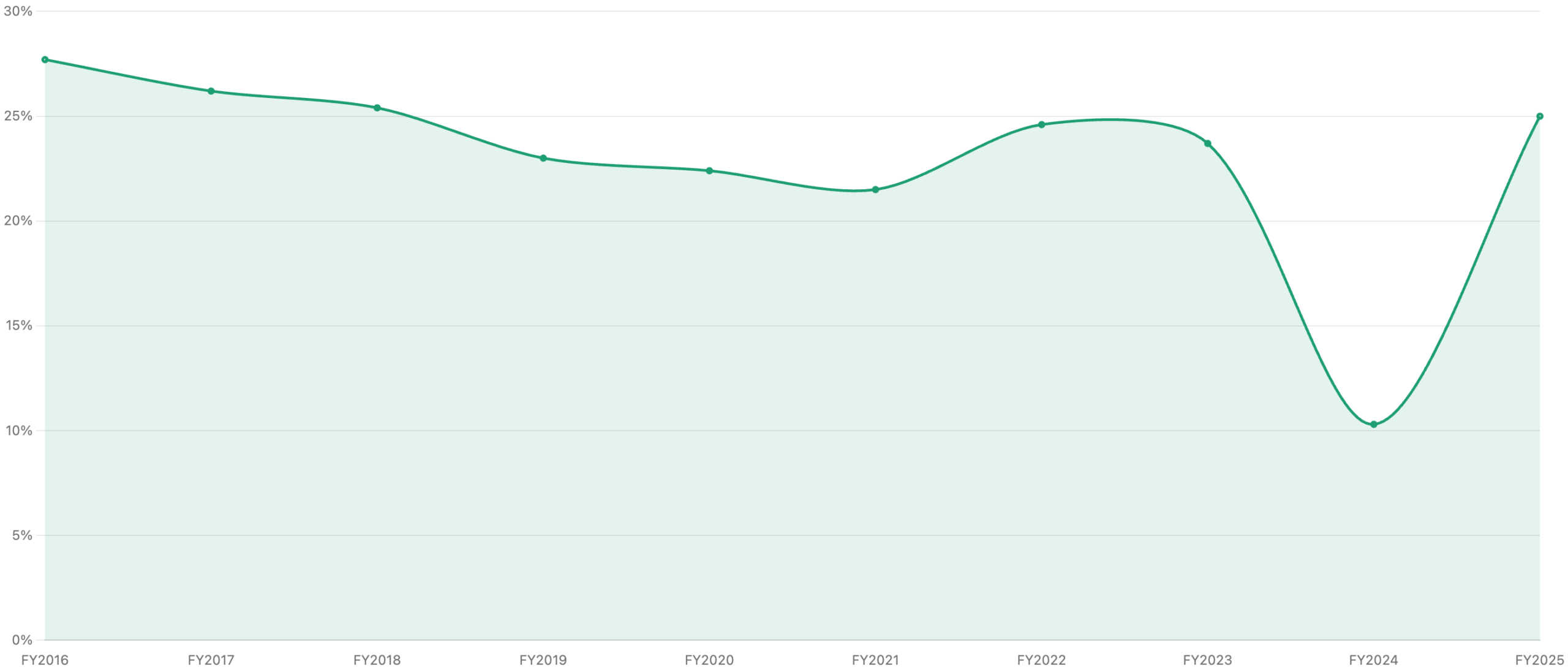

収益性(営業利益率)の推移

単位 %。FY2024の急落は前述の訴訟和解費用による一時的なもの。

営業利益率はFY2016の27.7%から、国内紙巻きたばこの数量減少や価格転嫁の遅れを背景に緩やかに低下し、FY2020には22.4%まで沈みました。2022年以降は値上げ・為替(円安)・海外RRP事業の拡大により回復し、FY2025は25.0%まで戻しています。FY2024の10.3%は一時要因による異常値であり、実力の低下ではない点に注意が必要です。

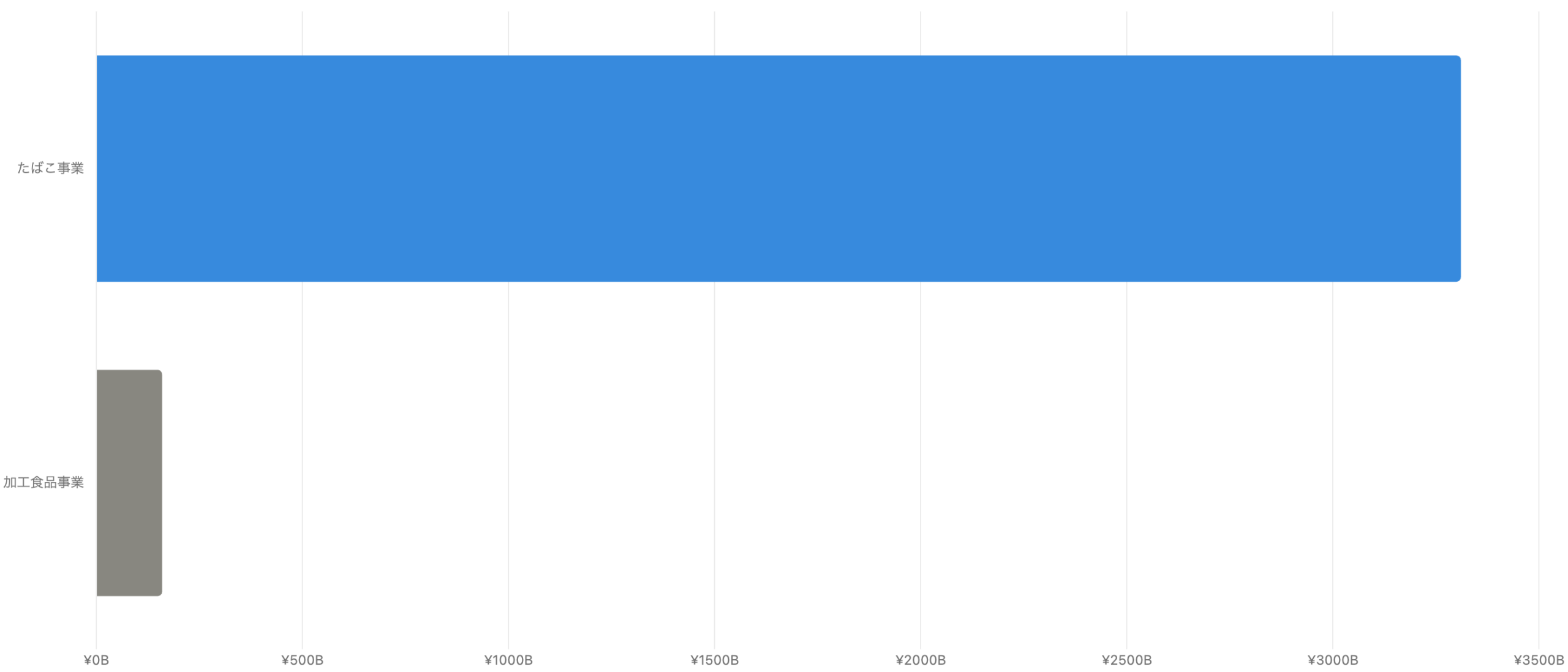

セグメント別売上構成 – 医薬撤退後は「たばこ+食品」に

単位 十億円。医薬事業は2025年に塩野義製薬へ譲渡され、非継続事業として連結から除外されています。

JTは2025年、連結子会社だった鳥居薬品を中心とする医薬事業を塩野義製薬へ全面譲渡しました(合意2025年5月7日、譲渡総額は約1,600億円規模、同年9〜12月にかけて手続き完了)。約40年続けてきた医薬事業からの撤退により、JTは「たばこ事業+加工食品事業」の2本柱に集約されました。今後の決算では医薬事業の数字が出てこなくなる点にご注意ください。

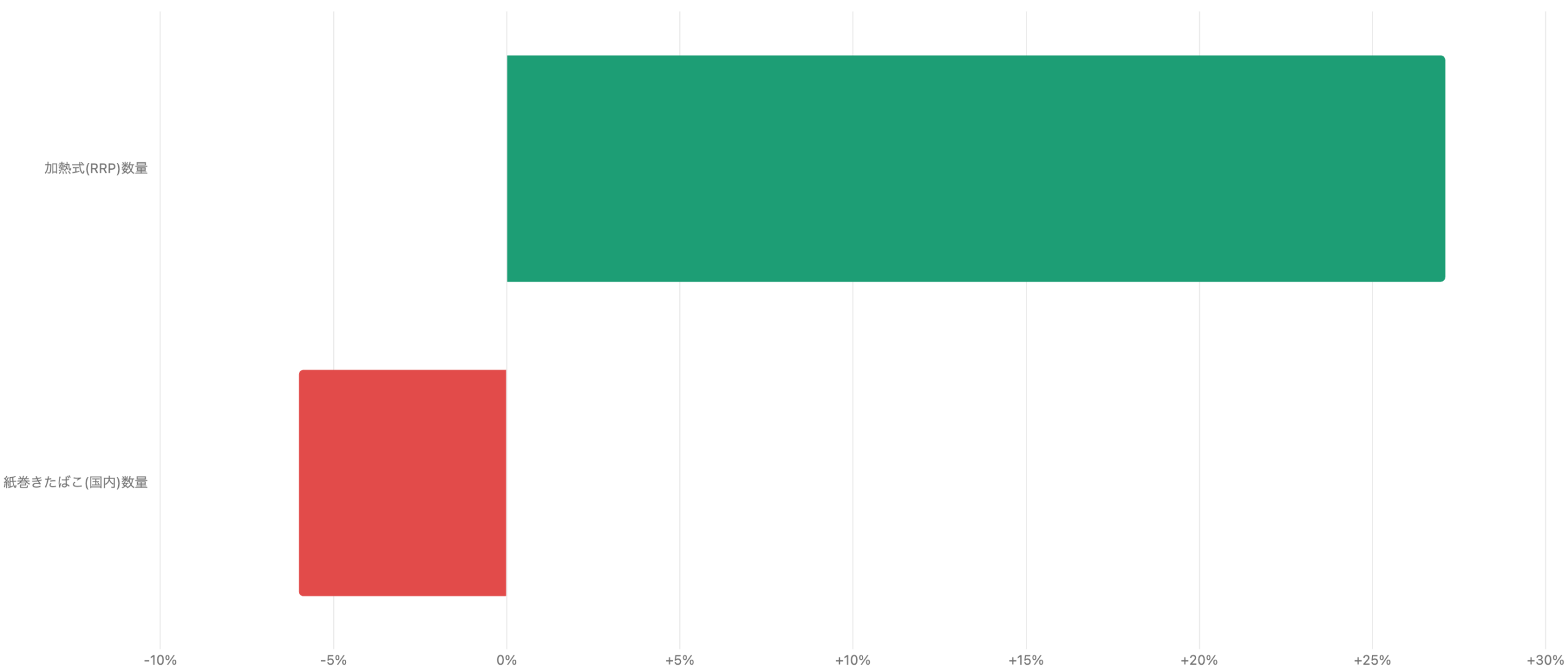

成長する加熱式(RRP) vs 縮小する国内紙巻き

単位 %(前年比)。JTの投資判断で最も重要な「二層構造」。

JTの事業構造を理解するうえで最も重要なのが、この二層構造です。国内の紙巻きたばこ販売数量はFY2025に前年比▲6.0%と縮小が続く一方(JT自身の同カテゴリー内シェアは62.0%へ+0.3ポイント上昇=縮む市場の中でシェアを守っている状態)、自社の加熱式たばこ「Ploom」を含むRRP(低リスク製品)の数量はFY2025に+27.1%、日本国内のRRPカテゴリー内シェアも+2.4ポイントの16.4%へ拡大しました(PloomはRRP内シェア+2.8ポイントの14.4%)。海外でも西欧のRRP数量が+14.3%(同地域の紙巻きは▲4.1%)、EMA地域では+40.6%と、世界的に同じ構図が広がっています。RRPの数量成長率はFY2024の+24.2%からFY2025の+27.1%へと年々加速しており、「縮む国内紙巻き」を「伸びる海外・RRP」がどこまで補って余りあるかが、この銘柄の中長期の投資判断を左右します。

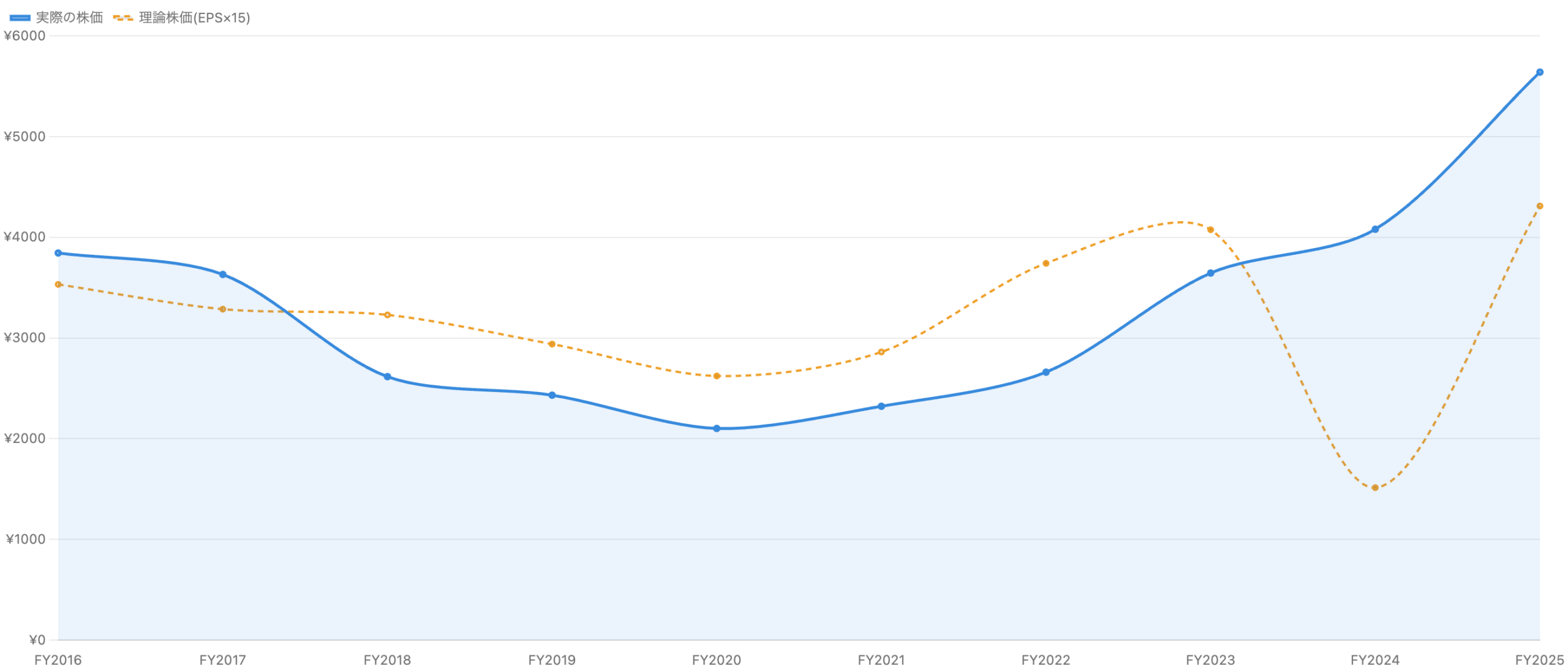

株価の推移とバリュエーション

単位 円。株価は各年末(大納会)終値、理論株価=その年のEPS×15の簡易目安。FY2024はEPSが一時要因で異常に低いため理論株価が実態を表していない点に注意。

2018年〜2023年にかけて、JTの株価はEPS×15の理論株価を一貫して下回る「割安放置」の状態が続きました。背景には国内紙巻き市場の縮小懸念に加え、2021年に上場来初となる減配(実績¥154→¥140)を実施したことで、高配当株としての信頼が一時的に揺らいだことがあると考えられます。しかし2024年以降、値上げとRRP事業の伸びを市場が評価し始め、2025年末の株価(¥5,640)はFY2025実績EPSベースの理論株価(¥4,310)を3割以上上回る水準まで買われています。なお2026年7月6日時点の株価は¥6,189まで上昇しており、市場はFY2026以降のさらなる増益を織り込みつつある状況です。

ここで注意したいのが「予想PERの罠」です。FY2024の一時的な減益により、FY2025の「前年比+184.6%」という純利益の伸び率は数字だけ見ると驚異的ですが、これは沈んだFY2024を基準にした見かけ上の急回復にすぎません。決算が正常だったFY2023(EPS¥271.69)とFY2025(EPS¥287.36)を素直に比べると、2年間の実質的な伸びはわずか+5.8%(年率+2.9%程度)です。高配当のディフェンシブ株らしい、地味だが手堅い成長という実態を、派手な前年比の数字に惑わされず見極める必要があります。

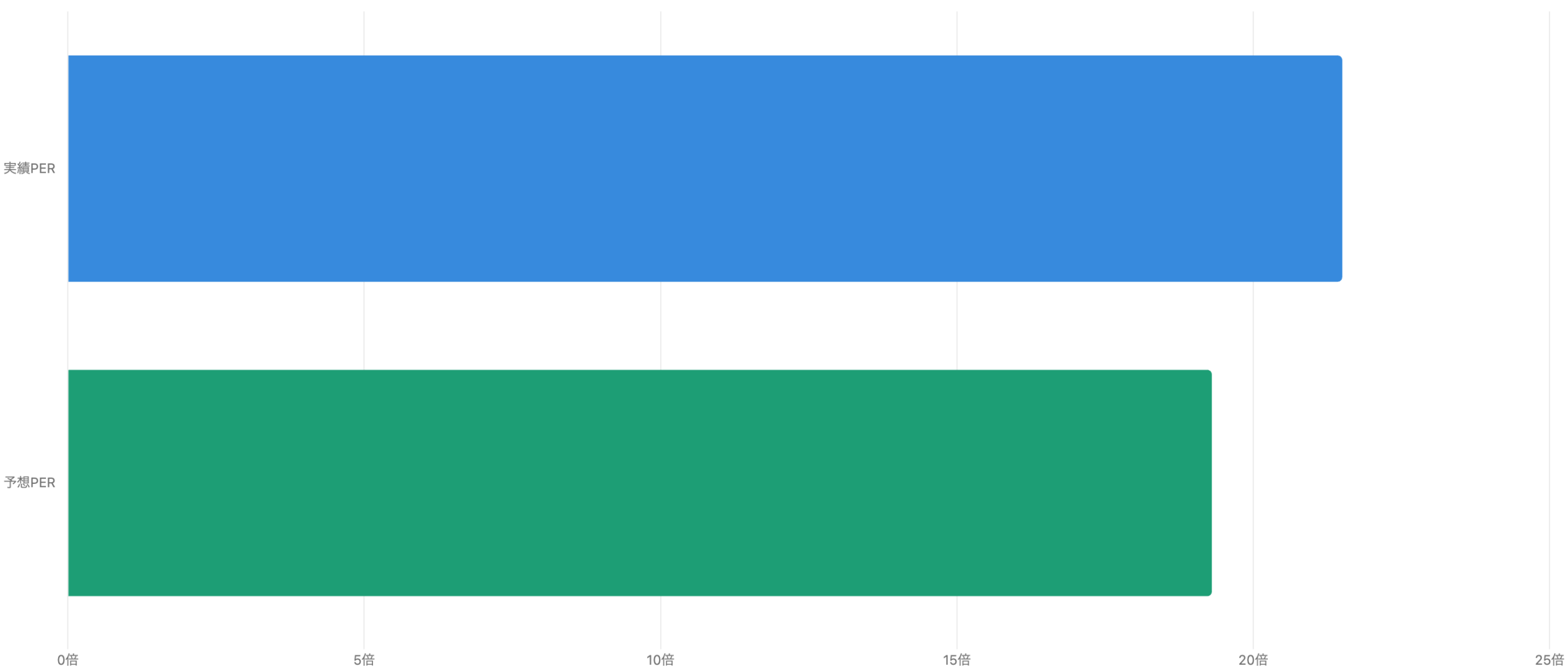

バリュエーション(PER)の考え方

単位 倍。実績PER=株価÷FY2025実績EPS(¥287.36)、予想PER=株価÷FY2026会社計画EPS(¥321.08)。

実績PER約21.5倍に対し、予想PER(会社計画ベース)は約19.3倍とやや低く出ています。これはFY2026の会社計画で純利益が前年比+11.7%(¥5,700億円)増加する見通しであるためで、市場がその増益を前提に評価していることを示します。ただし予想PERは会社側のガイダンスに依存するため、想定通りに増益が実現する保証はない点は他の銘柄と同様に留意が必要です。

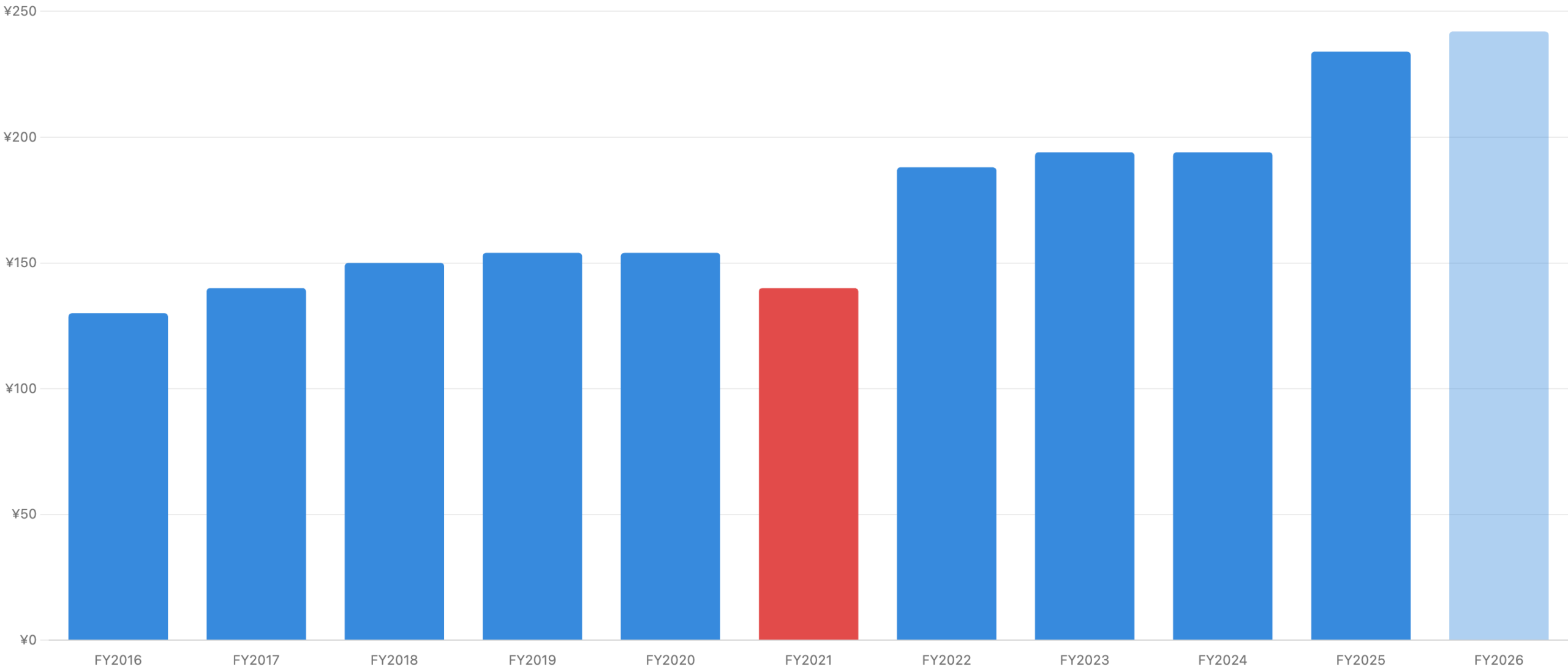

配当の推移 – 「累進配当」ではなかった過去

単位 円。FY2026のみ会社計画。

JTは配当性向目標を約75%に設定する高配当方針で知られていますが、「毎年必ず増配」という累進配当株ではありません。2005年3月期から2019年12月期まで25期連続の増配を続けていたものの、2021年12月期に上場来初の減配(発表時は¥154→¥130への引き下げとして報じられましたが、実際の年間実績は¥140)を経験しています。その後は業績回復とともに増配を再開し、FY2025実績は¥234、FY2026会社計画は¥242と過去最高を更新する見通しです。なお自社株買いは2015年(約1,000億円)と2019年(約500億円)の2回のみで、2020年以降は実施が確認できておらず、株主還元は配当中心の方針といえます。

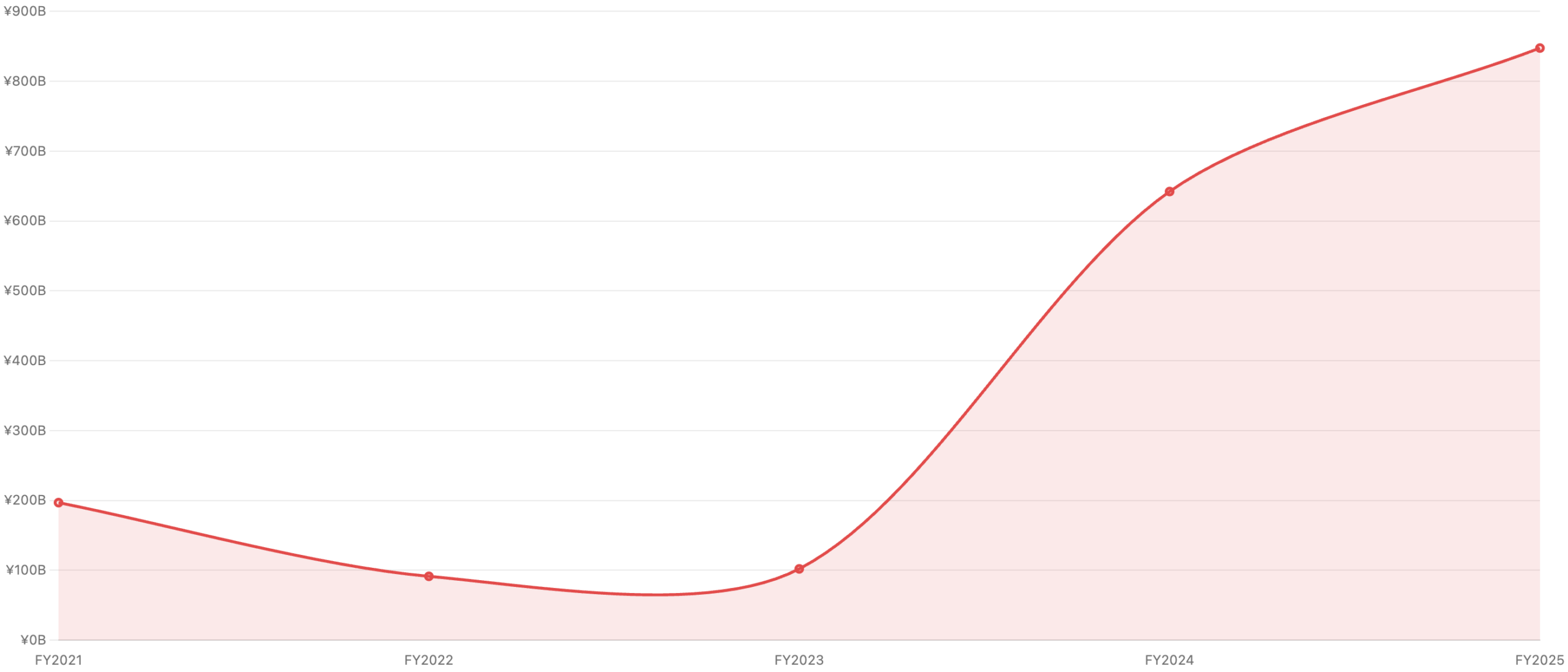

財務健全性 – Vector Group買収で純有利子負債が急増

単位 十億円。FY2024の急増は米Vector Group買収による。

JTの純有利子負債はFY2022に914億円まで低下していましたが、FY2024に米国4位のたばこ会社Vector Groupの買収(約2,400〜2,500百万ドル)を現金で実施したことで6,422億円へ急増し、FY2025はさらに8,476億円まで拡大しました。営業キャッシュフローの規模(年5,000億円台)に対しては依然コントロール可能な範囲とみられますが、今後の借入水準の推移とM&A方針は注視すべきポイントです。

たばこ業界における立ち位置

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 国内紙巻きたばこ市場の構造的縮小:FY2025も数量ベースで前年比▲6.0%。値上げによる価格転嫁がいつまで続けられるかが焦点。

- 決算の事後修正という前例:FY2024で発生した「公表済み決算の下方修正」は極めて異例。同種の訴訟リスク(他国での喫煙健康被害訴訟等)が今後も業績を揺るがす可能性がある。

- 見かけの高成長率に注意:FY2025の純利益+184.6%は前年の一時的な落ち込みが基準になった結果であり、実質的な成長率(FY2023比で年率+2.9%程度)は大きく異なる。

- ESG・規制圧力:たばこ産業全般に対する規制強化・ESG投資からの除外圧力は世界的な逆風として継続。

- 加熱式たばこ市場での競争激化:IQOS・glo Hiloとの競争が続き、シェア構図は流動的。

- Vector Group買収による財務レバレッジ上昇:純有利子負債はFY2022比で大幅に増加しており、追加M&Aや金利上昇時の負担に注意。

- 配当は「累進」ではない:2021年の減配実績が示す通り、業績悪化時には配当が減る可能性がある。

今後の展望

JTはFY2026について、売上高¥3.7兆円(+6.6%)、純利益¥5,700億円(+11.7%)、配当¥242(+¥8)という会社計画(増配を含む)を示しています。この計画が「訴訟等の一時要因のない、純粋な事業成長」で達成されるかどうかが、投資家にとっての最大の関心事です。国内の縮小市場の中でも値上げでシェアと利益を守りつつ、海外・RRP事業の伸びで補うという構図が続くかを、四半期ごとの開示(特にRRPの数量成長率と国内紙巻きの数量動向)で確認していくことが重要です。

まとめ

JTは配当性向75%を掲げる国内屈指の高配当株ですが、2024年12月期の決算事後修正、40年続けた医薬事業からの撤退、Vector Group買収による米国展開など、この1〜2年で事業構造・財務構造ともに大きな転換点を迎えています。表面的な「前年比+184.6%の大幅増益」という数字だけを見るのではなく、①その背景にある一時要因の有無、②国内紙巻き縮小と海外・RRP成長の綱引き、③配当は増配一辺倒ではなく減配実績もある点、の3つを踏まえて評価することが欠かせません。

データソース & 検証

- 財務・決算:JT公式IR(決算短信〔IFRS〕連結)、適時開示情報。一次資料PDFは自動取得がブロックされたため、日本経済新聞・IRBANK・stockanalysis.com等の複数系統でクロスチェックしています。

- 株価:Yahoo Finance、Google Finance、Investing.comの終値データ(2026年7月6日時点、¥6,189)。

- 訴訟・M&A:日本経済新聞、SEC EDGAR(Vector Group関連8-K等)、塩野義製薬公式発表。

- 加熱式たばこシェア:業界専門トラッカー(単一ソースのため参考値として明示)。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締め(暦年)のFY表記、会計基準はIFRSです。株価・理論株価(EPS×15)は2026年7月6日時点のデータに基づく概算です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。