ソフトバンク(株)(証券コード9434)は、NTTドコモ・KDDIと並ぶ国内携帯3社の一角で、安定した通信収益と4%超の高い配当利回りで知られる「インカム(配当)株」です。投資持株会社である親会社ソフトバンクグループ(9984)とは別会社で、本記事はあくまで事業会社9434を、2026年5月11日に発表された最新決算(2026年3月期)の実データで読み解きます。売上・利益・キャッシュフロー・セグメント・配当の持続性・バリュエーション・AI/PayPay戦略までを、図解とともに初心者の方にもわかるように整理します。

📌 会計年度に注意:ソフトバンク(株)は3月決算。最新の通期はFY2025=2026年3月期(2026年5月11日発表)です。株価・1株配当・EPSは、2024年10月1日実施の1→10株式分割を反映した「分割後ベース」に統一しています。持株会社9984の数値(決算は2026年5月13日)と混同しないようご注意ください。

ビジネスモデル概観 ― 5つのセグメント

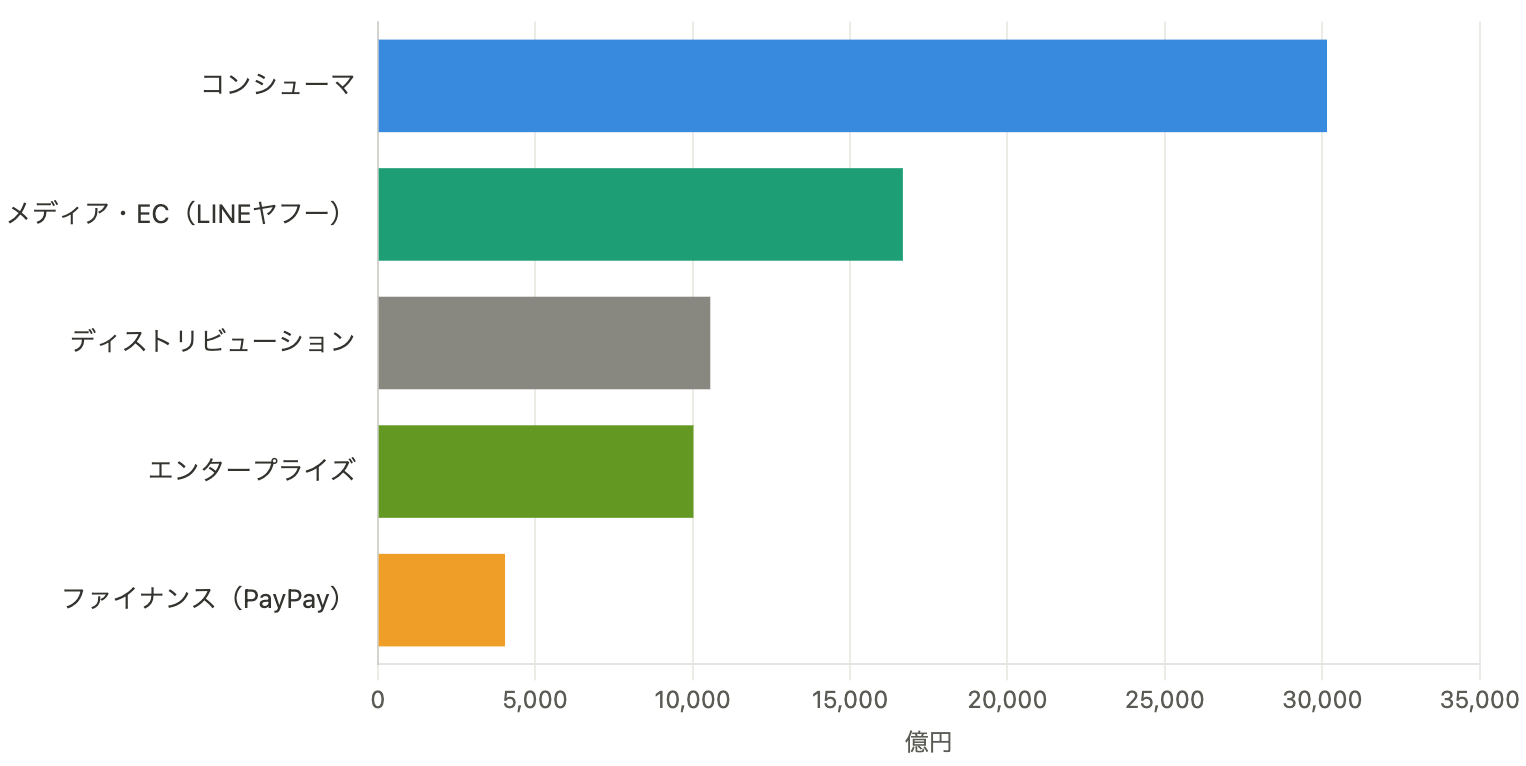

- コンシューマ(個人向け携帯・ブロードバンド・電力等)=利益の柱。セグメント利益5,508億円で全社の約半分を稼ぐ中核。

- エンタープライズ(法人向け・ソリューション・クラウド・AI)=デジタル化需要で安定成長(利益+13%)。

- メディア・EC(LINEヤフー)=広告・コマースの第2の柱(利益構成比約22%)。

- ファイナンス(PayPay中心)=最大の成長ドライバー(利益が前期比約2.1倍)。

- ディストリビューション(ICT商材の流通)=売上は大きいが薄利(利益率は低い)。

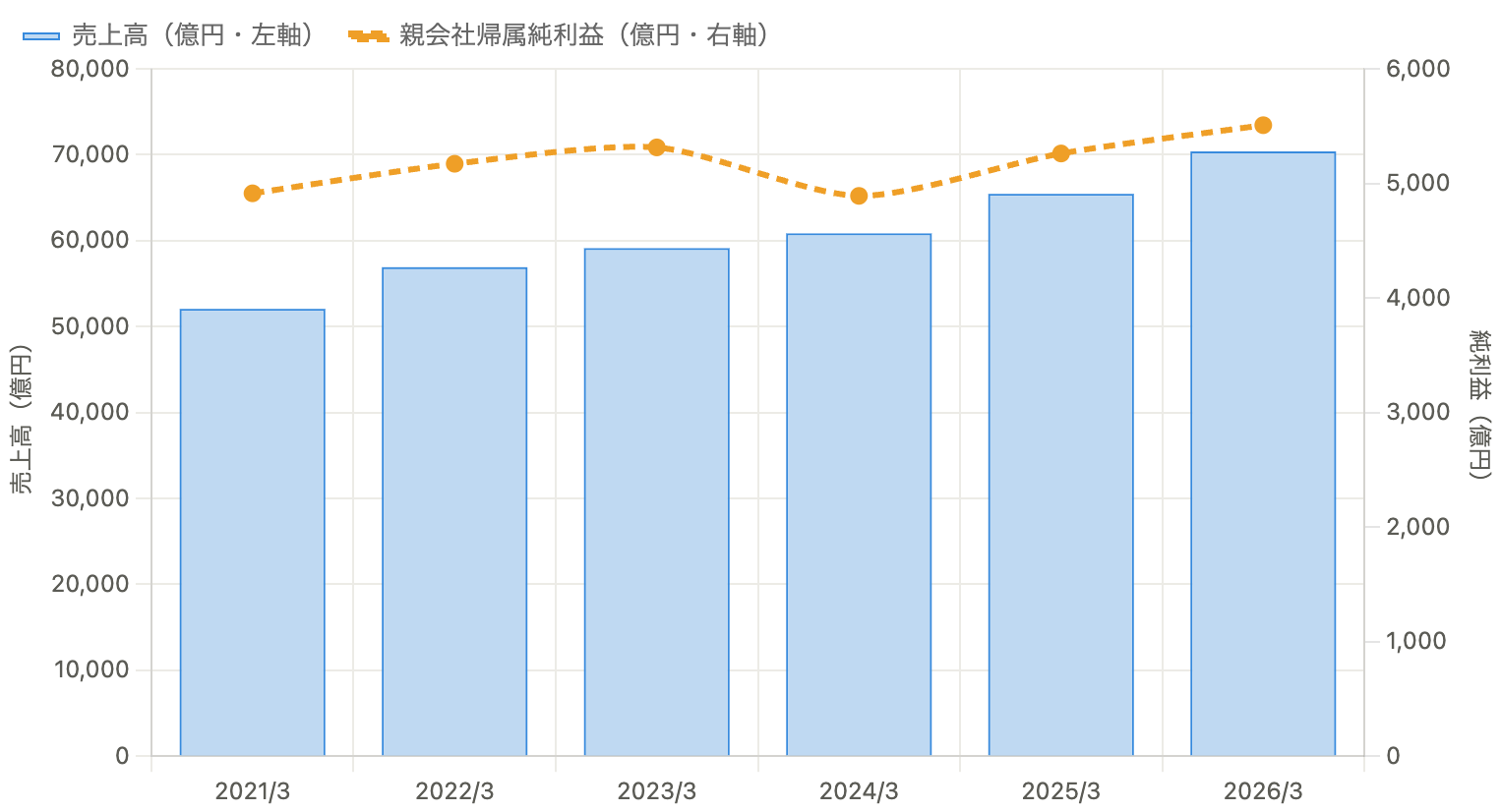

① 売上と利益 ― 10期連続で過去最高

売上高は10期連続で過去最高を更新し、FY2026は7兆0,387億円(前年比+7.6%)。親会社帰属純利益も5,508億円で過去最高、営業利益は初の1兆円超(1兆0,426億円)となりました。=通信を土台に非通信(PayPay・法人)が伸び、規模は着実に拡大しています。なお、非支配株主分を含む当期利益総額は7,266億円で、ニュースで見る「純利益」がどちらを指すか(親会社帰属5,508億円とは別物)に注意すると決算が正確に読めます。

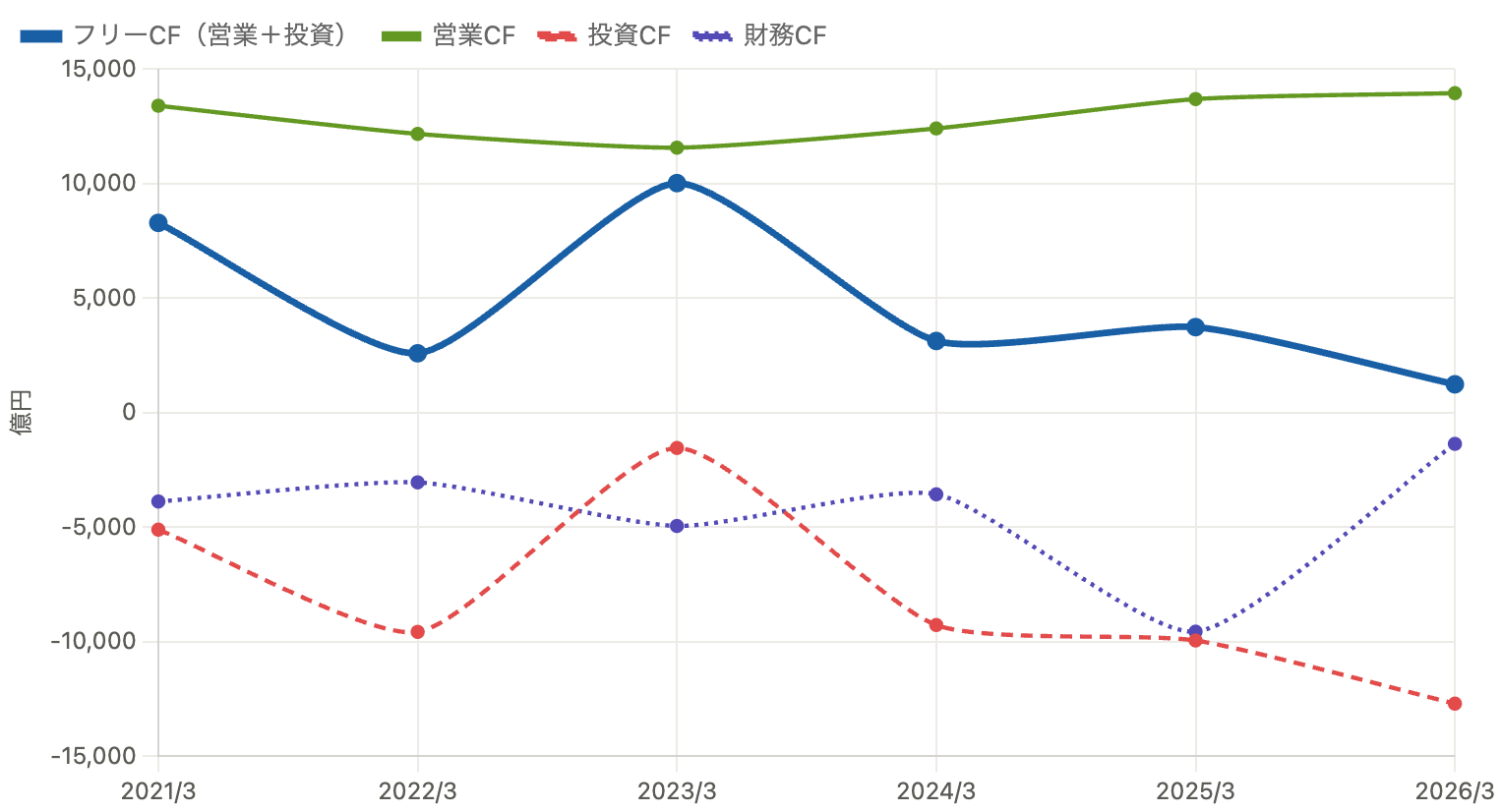

② キャッシュフロー ― 営業CFは安定、フリーCFは投資局面で細る

本業の現金創出力を示す営業CFは1.1兆〜1.4兆円で安定しています。一方、投資CF・財務CFは資金の流出(マイナス)が通常で、その結果フリーCF(営業+投資)は年によって大きく振れます。投資CFが小さかったFY2023はフリーCF1兆円超でしたが、FY2026は銀行事業の有価証券取得や成長投資で投資CFが▲1兆2,708億円に膨らみ、フリーCFは1,230億円まで縮小しました。=AI・成長投資が重なる局面では、手元に残る現金(FCF)が細る点が重要です。この後の「配当の持続性」の図(図6)と必ずセットで見てください。

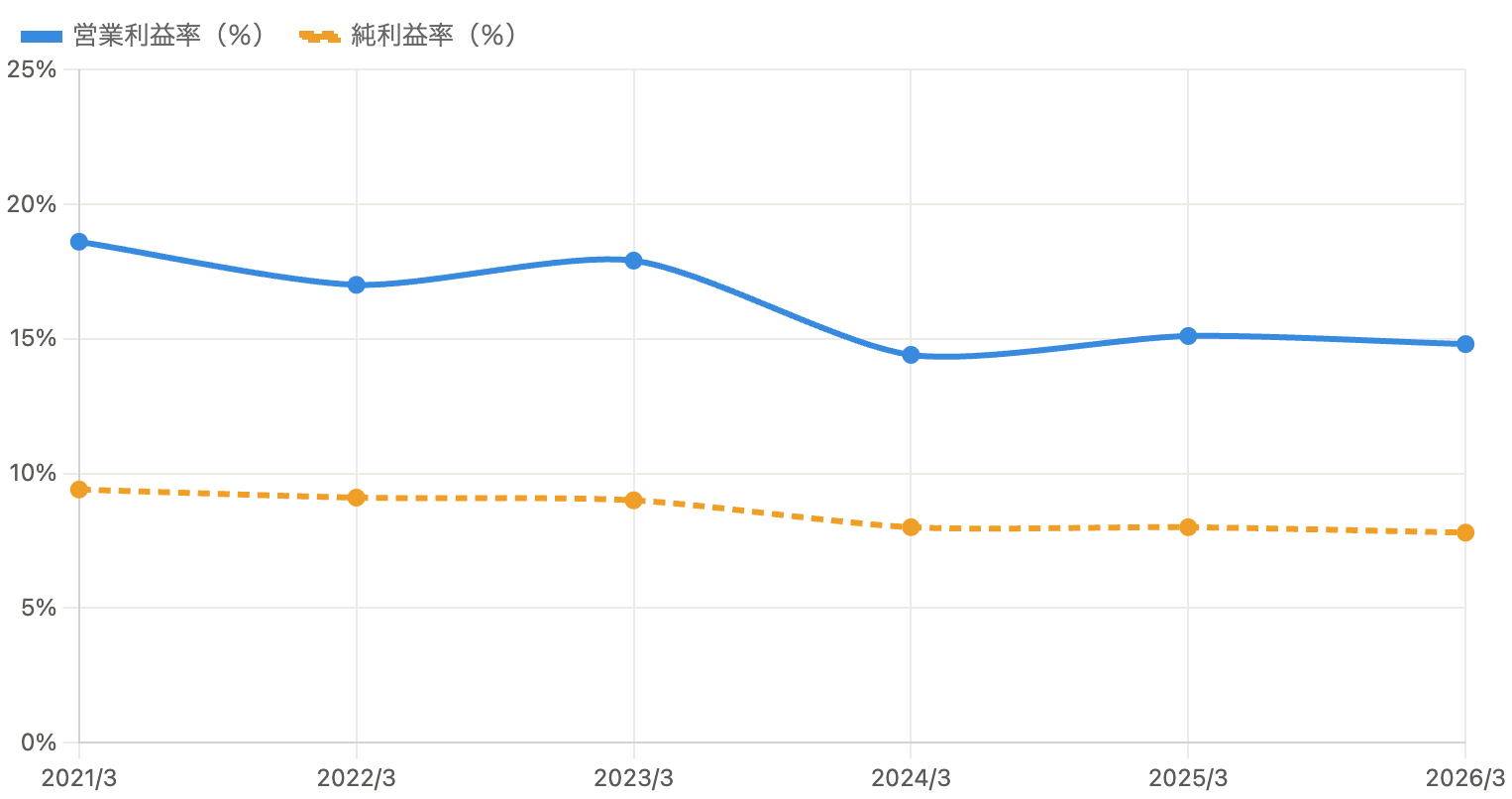

③ 利益率 ― ゆるやかな低下傾向

営業利益率は18.6%(FY2021)→14.8%(FY2026)、純利益率も9.4%→7.8%へと、ゆるやかに低下しています。これは高採算の通信が伸び悩む一方、薄利のディストリビューション(流通)や、規模拡大期のファイナンスの構成比が高まったことが主因。=「増収増益でも利益率は薄まる」典型で、通信本業(コンシューマ)の利益率は依然高水準を保っています。

④ セグメント ― 売上の大きさ=利益の大きさ、ではない

売上ではコンシューマ(3.0兆円)が最大、次いでメディア・EC(1.67兆円)、流通(1.06兆円)、法人(1.0兆円)、ファイナンス(4,045億円)。ただし「売上の大きさ」と「利益の大きさ」は別物です。利益で見ると、コンシューマが全体の約49.8%、メディア・EC約21.8%、法人約17.4%、ファイナンス約7.8%、流通はわずか約3.2%。=売上ランキングではなく利益の構成で見るのが、この会社を理解するコツです。

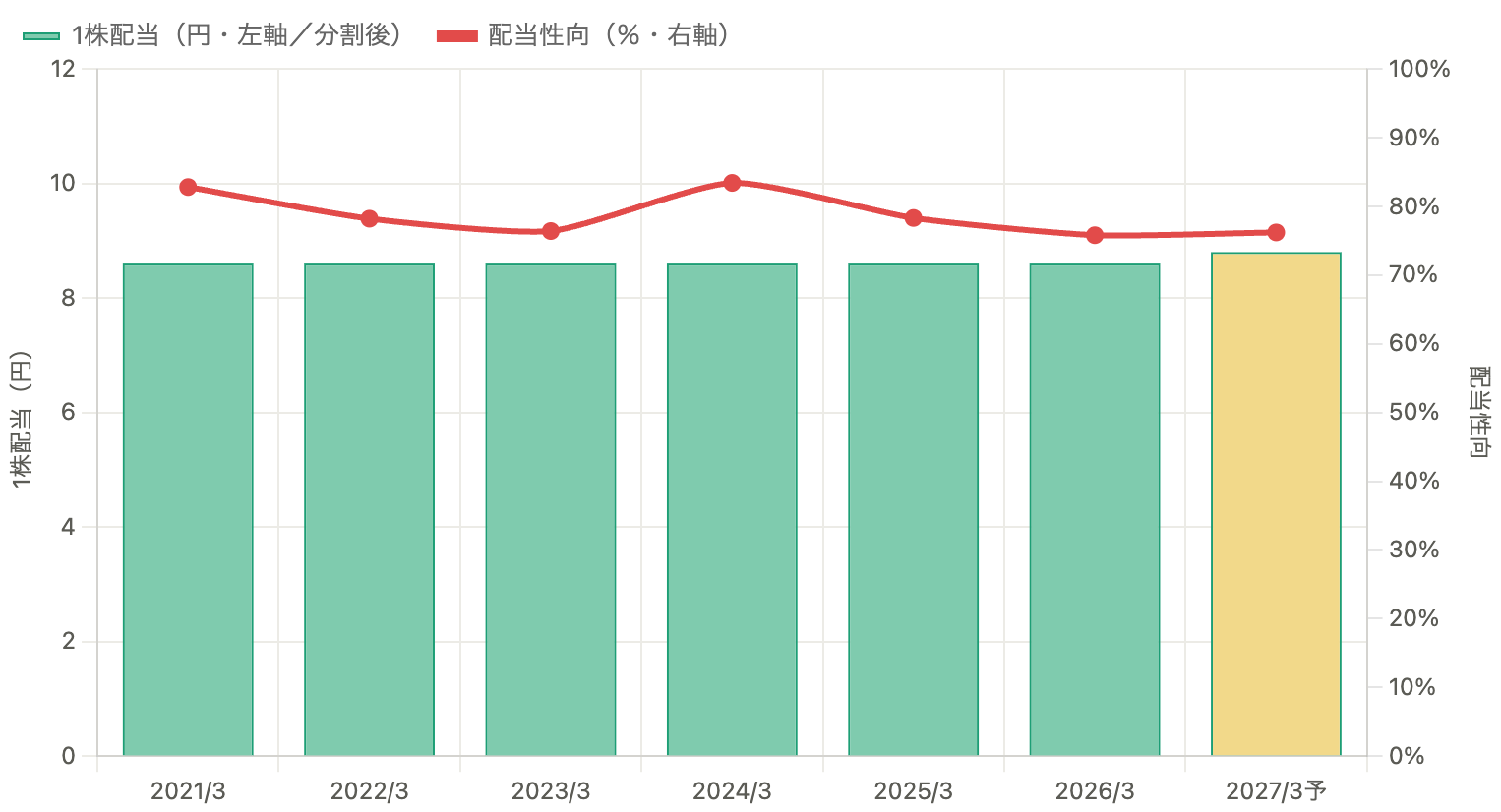

⑤ 配当 ― 利回り4%超・累進的な安定配当(本命)

9434の最大の魅力は高配当です。1株配当は分割後ベースで6期連続8.6円、FY2027(2027年3月期)は8.8円へ増配予想。配当性向は75〜83%と非常に高い水準で推移しており、これは「利益の大半を配当に回す累進的な安定配当」という方針の表れです。現在の配当利回りは約4.3%。=預金や債券の代わりに、安定したインカム(配当収入)を狙う投資家に好まれるタイプです。ただし配当性向が高い=利益が減ったときの「のりしろ」が小さい点は頭に入れておきましょう。

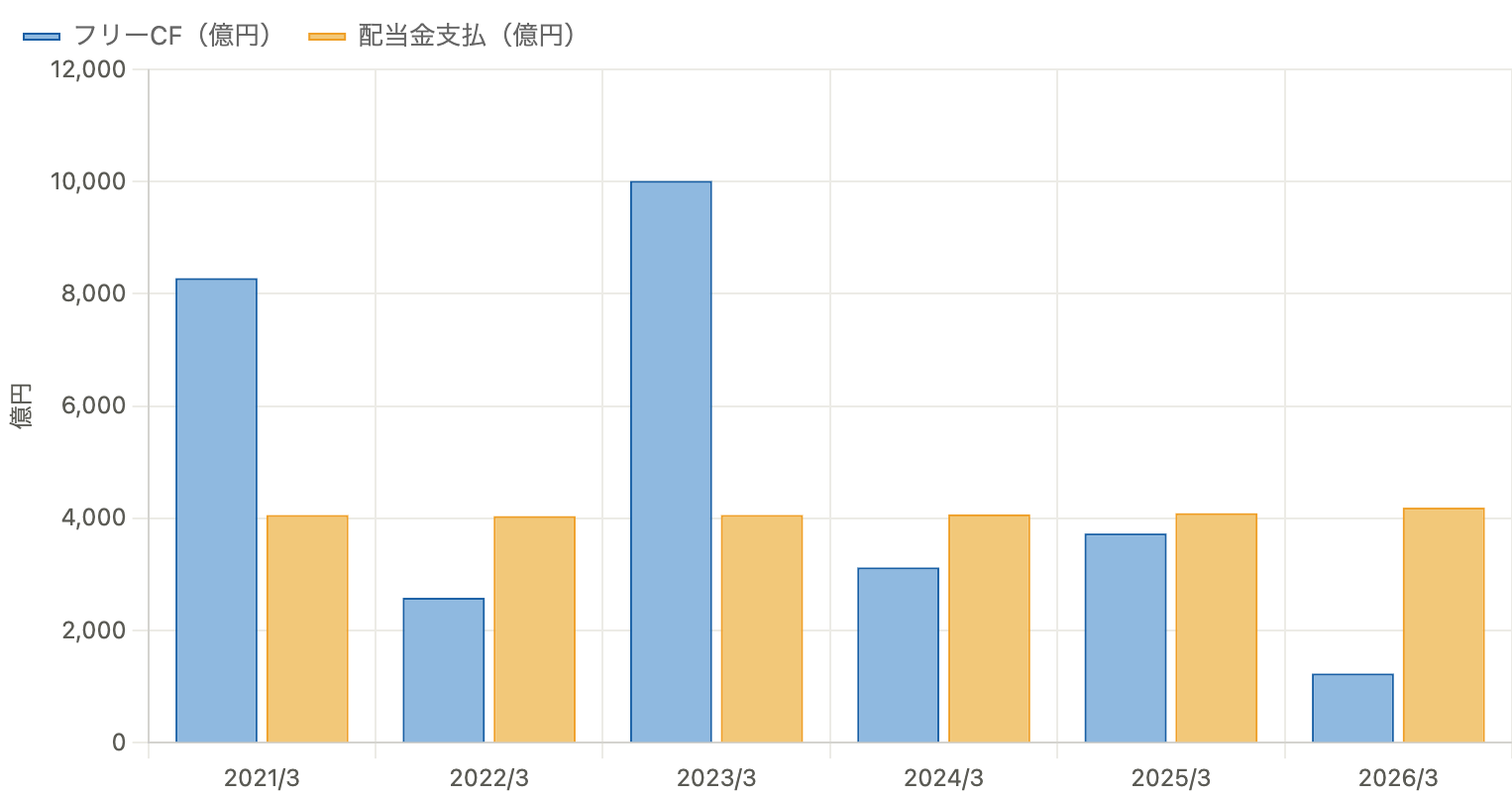

⑥ 配当の持続性 ― フリーCFは足りているか?(最重要)

配当金の支払いは年4,000〜4,200億円で安定的に増えています。しかしフリーCFは、FY2022(2,582億)・FY2024(3,121億)・FY2025(3,727億)・FY2026(1,230億)と、配当総額を下回る年が目立ちます。=近年は「稼いだ現金(FCF)以上に配当を払っている」局面があり、その差は借入や手元資金で埋めています。背景には堺AIデータセンターなどの大型投資があります。通信の安定したストック収益が支えではありますが、AI・設備投資が重なる時期は配当の持続性に目を配る必要があります(※ただちに減配を意味するものではありません)。

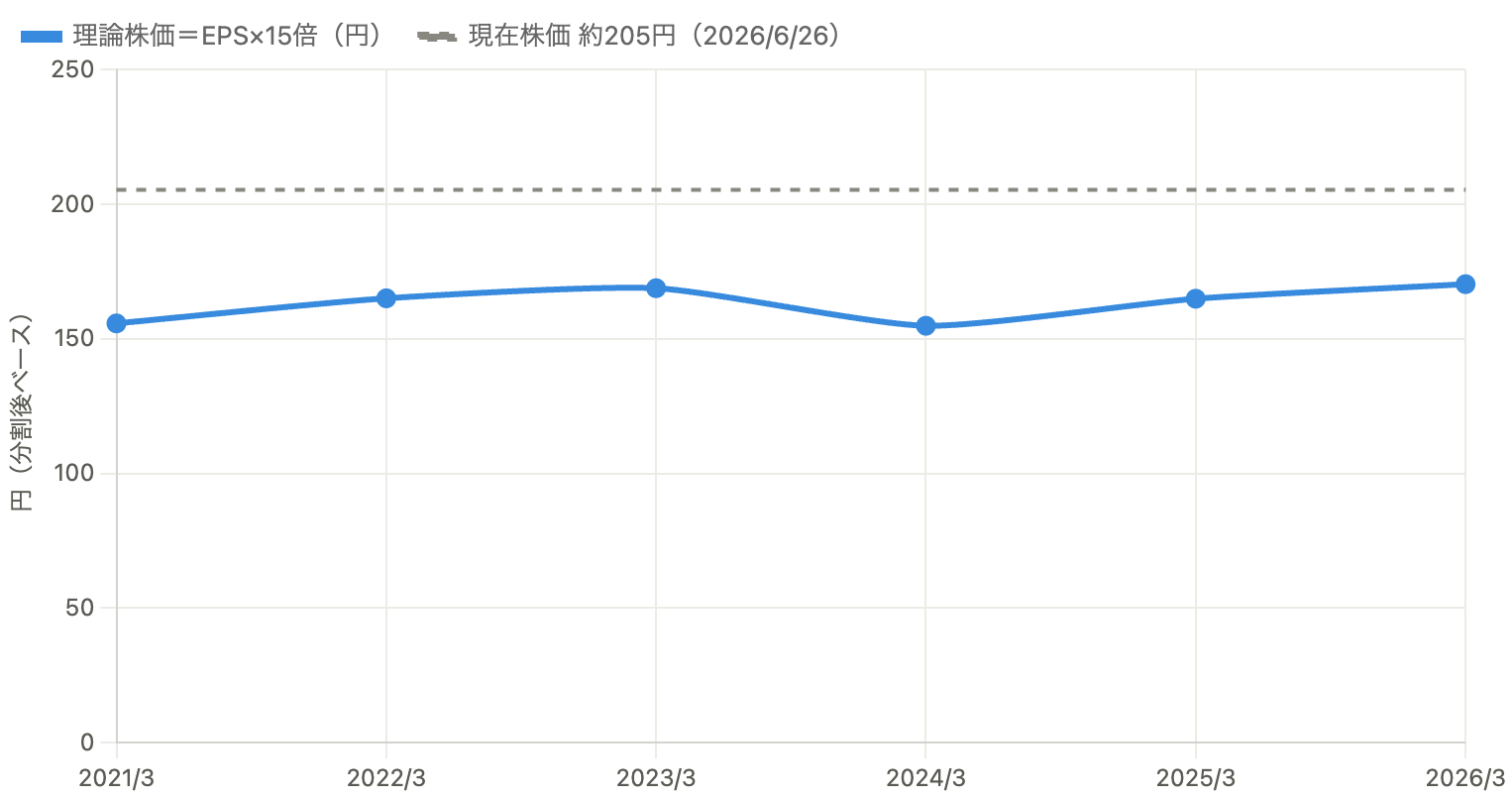

⑦ バリュエーション ― 簡易目安と現在株価

1株利益(EPS)×15倍を「ざっくりした目安株価」とすると、FY2026のEPS11.35円×15=約170円。現在株価は約205円で、目安を約2割上回るプレミアムがついています。=高配当・ディフェンシブ株として一定の人気を反映した水準といえます。参考指標は実績PER17.7倍/予想PER17.3倍/PBR3.28倍/PSR1.38倍。EPS×15はあくまで簡易な物差しなので、配当利回り(約4.3%)と合わせて見るのが実務的です。

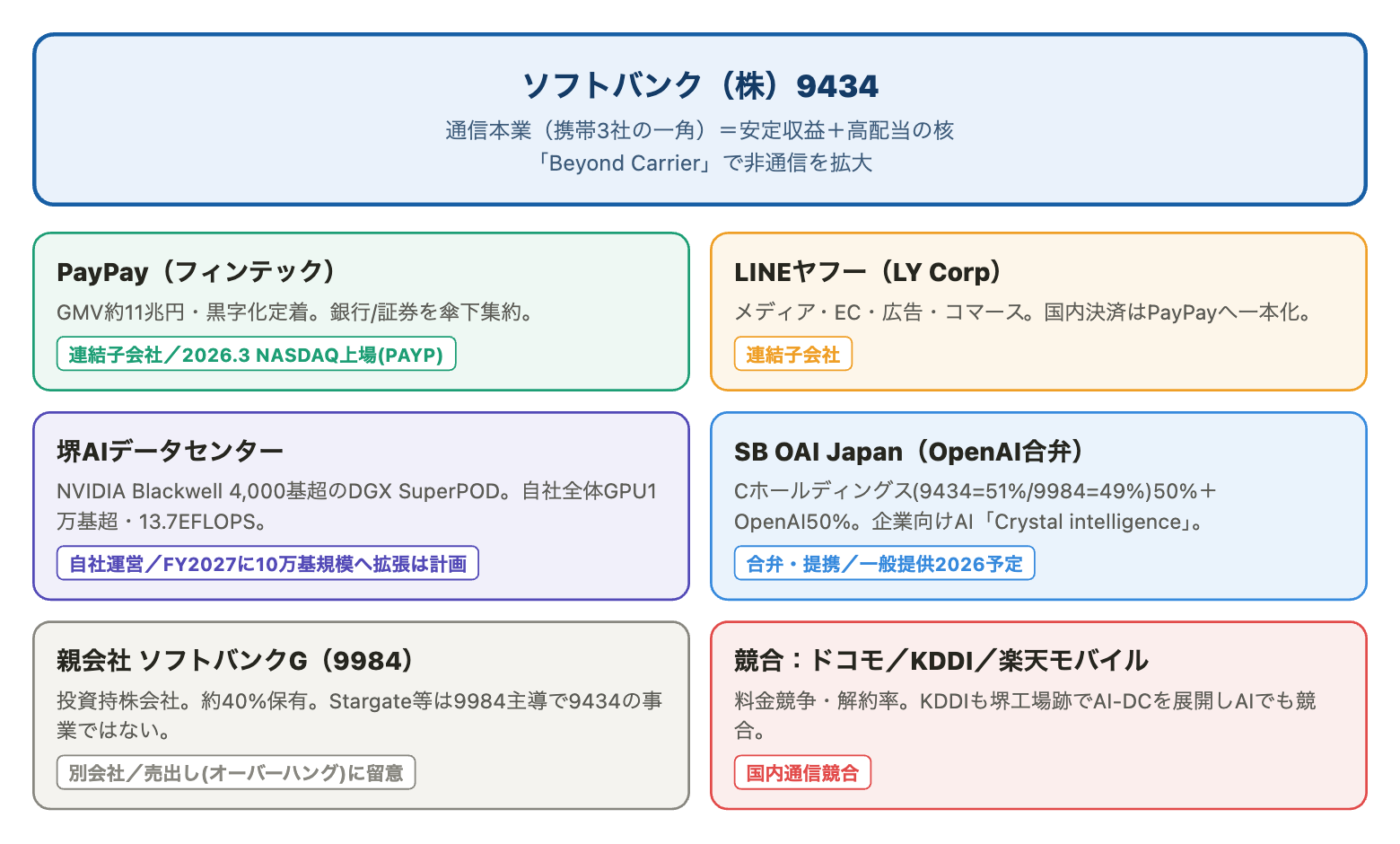

⑧ Beyond Carrier ― 通信を核にしたエコシステム

ソフトバンク(株)は通信本業を核に、PayPay(2026年3月にNASDAQ上場。ただし連結子会社のままで、売出益は9434の利益には直接出ません)、LINEヤフー、自社のAIデータセンター(堺・NVIDIA Blackwell搭載)、OpenAIとの合弁SB OAI Japan(企業向けAI「Crystal intelligence」)へと広がる「Beyond Carrier」のエコシステムを築いています。<重要な注意>Stargate(約5,000億ドル)や孫正義氏が主導する案件は、親会社ソフトバンクグループ(9984)のもので、事業会社9434の確定した事業ではありません。投資家が9984の材料を9434に誤って織り込む「混同」に注意が必要です。

リスクと注意点

- 国内通信の成熟・価格競争:楽天モバイルの低価格攻勢、総務省の料金引き下げ圧力でARPU(1契約あたり収入)の伸びしろが限定的。

- 巨額AI投資の回収リスク:FY2027〜2029で約1兆円規模の戦略投資(うち確定は約0.3兆円)を計画。AI需要・稼働率・電力コスト次第で回収は不確実。

- 高配当の持続性:配当性向75〜85%。近年はフリーCFを上回る配当の年もあり、投資キャッシュアウトとの両立が課題。

- 親会社9984の影響:約40%を保有。資金需要に応じた株式売出し(オーバーハング)リスクや、9984との利益相反・混同リスク。

- PayPay上場の評価:公開価格16ドルは当初想定レンジ(17〜20ドル)を下回りました。連結維持のため9434のP/Lには直接寄与しません。

今後の展望

2026年5月、新中期経営計画「Activate AI for Society」(FY2026〜FY2030)を発表。宮川社長はAIが「種まきから収穫フェーズへ移行する」と表明しました。FY2030の目標は売上高9兆円・営業利益1兆7,000億円・純利益7,000億円(いずれも会社の計画・目標)。堺AIデータセンターはFY2027をめどに約110エクサFLOPS(NVIDIA H200換算で約10万基相当)へ拡張する計画です。通信の安定収益を土台に、AI・PayPayなど非通信をどこまで伸ばせるかが次の焦点になります。(これらは会社の計画・目標であり、達成を保証するものではありません。)

まとめ

ソフトバンク(株)9434は、①10期連続で過去最高売上の安定した通信本業、②4%超の高配当(累進方針)、③PayPay・LINEヤフー・AIという成長の種を併せ持つ、インカム×ディフェンシブ株です。一方で、利益率のゆるやかな低下、近年はフリーCFを上回る配当、巨額AI投資の回収、親会社9984のオーバーハングといった論点があります。「高い利回り」だけでなく、「その配当を生み出す現金(FCF)が足りているか」をセットで見るのが、この銘柄を読むコツです。