メタ・プラットフォームズ(NASDAQ: META、旧Facebook)は、Facebook・Instagram・WhatsApp・Messengerを擁する世界最大級のSNS・デジタル広告企業です。その正体は売上の約98%を広告で稼ぐ「現金製造機」。FY2025には売上が初めて2,000億ドルを突破しました。しかしメタの面白さは、その莫大な広告利益を2つの巨大な賭け――メタバース(Reality Labs)とAI(超知能)――に注ぎ込んでいる点にあります。本記事では元金融機関のリスク管理担当の視点から、本業の強さと、二大投資の行方、そしてバリュエーションを「データ→意味→結論」で読み解きます。

📌 会計年度の注意:メタの会計年度は暦年(12月決算)です。最新の確定通期はFY2025、直近四半期はFY2026 Q1(2026年1〜3月、2026年4月発表)。通貨は米ドルです。

※売上・利益はFY2025の確定値。株価・PER等は2026年6月25日時点(株価$557.67、時価総額約$1.39兆、実績PER約20倍、予想PER約18倍、PSR約6.8倍、PBR約5.9倍、配当利回り約0.4%、52週高安 $796.25/$520.26)。最新値はご確認ください。

ビジネスモデル概観:圧倒的な「広告の現金製造機」

メタの収益構造は驚くほどシンプルで強力です。35億人を超える日次利用者(DAP)を抱えるアプリ群(Family of Apps)に広告を表示し、その売上の約98%を広告で稼ぎます。粗利率は約82%と、製造業では考えられない高水準です。

- Family of Apps(本業=現金製造機):Facebook/Instagram/WhatsApp/Messenger。FY2025の売上$198.8B・営業利益$102.5Bという、巨額のキャッシュを生む中核。

- Reality Labs(メタバースの賭け):Quest(VR)やRay-Banスマートグラスなど。売上はわずかで、年$190億規模の営業赤字を垂れ流す投資部門。

つまりメタは、巨大な広告利益を、メタバースとAIという「未来への賭け」に再投資している会社です。本業は盤石ですが、その賭けが報われるかが投資の論点になります。

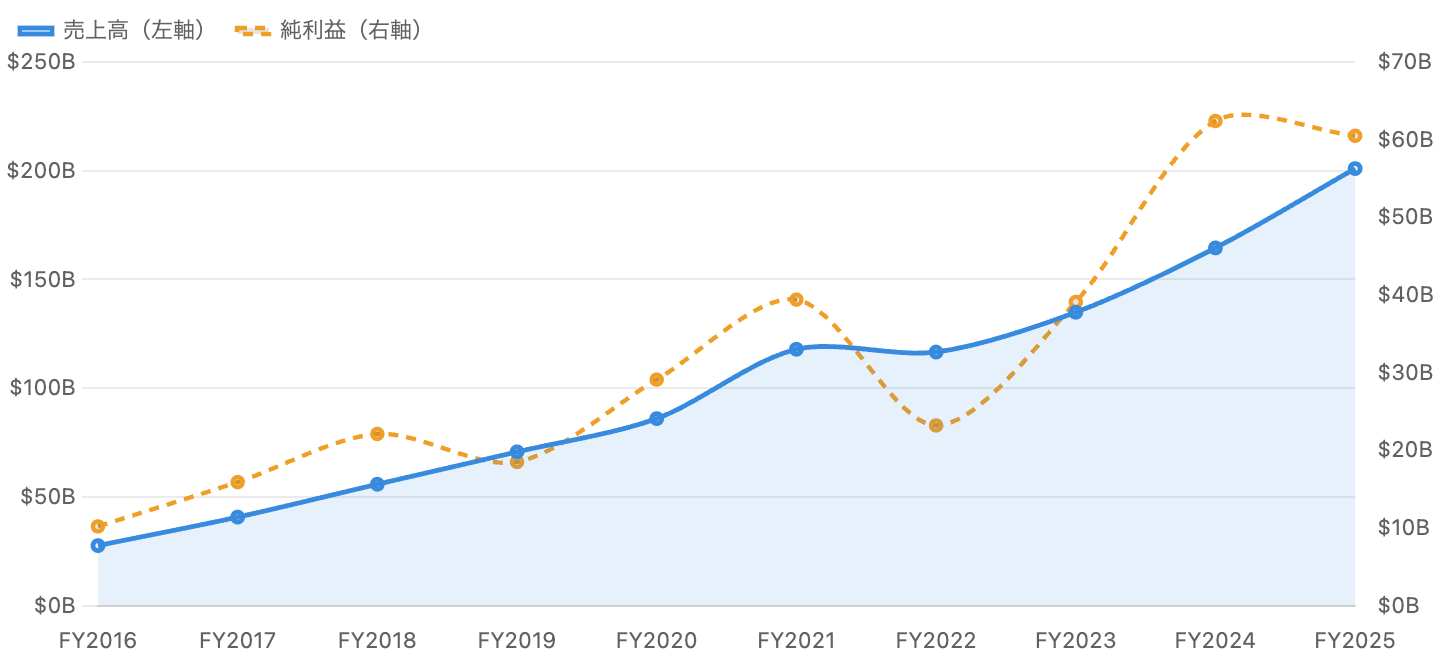

1. 売上高・純利益:初の$200B超、しかし2022年の試練も

高成長の一方、2022年は創業来初の減収・減益も経験。出典:SEC 10-K/Meta IR。

メタの売上は$27.6B(2016年)からFY2025には初の$200B超($201.0B、+22%)へと拡大しました。ただし一本調子ではありません。2022年は創業来初の減収(広告減速・Apple ATTの逆風・メタバース支出懸念)で純利益が急減し、株価も暴落しました(後述)。その後「効率化の年」とAIによる広告改善でV字回復し、FY2024に過去最高益。FY2025は売上+22%なのに純利益は$60.5B(前年比−3%)と微減しましたが、これは主に税制(法人税の一時増、実効税率約30%)の影響で、事業の悪化ではありません。

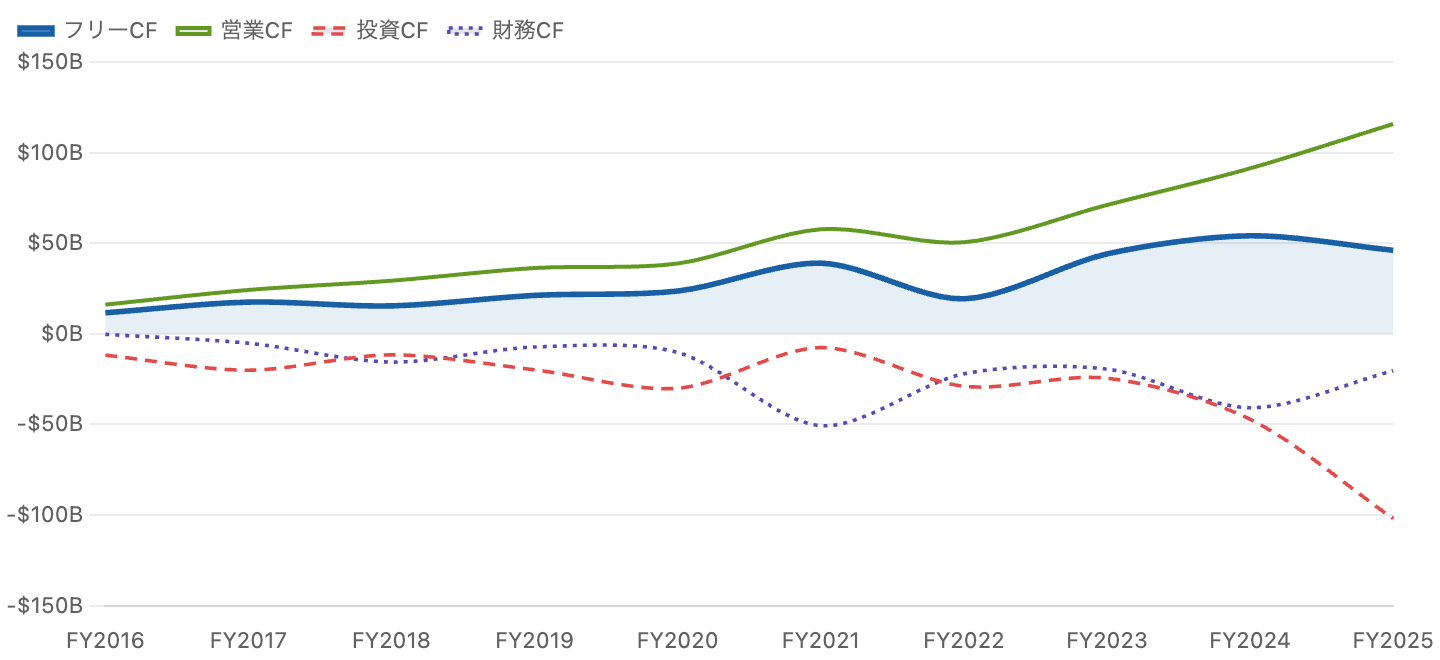

2. キャッシュフロー:稼ぐ力は最強、しかしAI投資でフリーCFが圧迫

営業CFは過去最高$115.8B。一方AI投資急増でフリーCFは頭打ち。出典:SEC 10-K(XBRL)。

営業キャッシュフロー(緑)はFY2025に過去最高の$115.8Bへ拡大し、稼ぐ力は圧巻です。しかしマイクロソフトと同じ現象が起きています――フリーCF(青の太線)が頭打ちです。FY2024の$54.1BからFY2025は$46.1Bへ減少。営業CFが過去最高なのにフリーCFが減ったのは、AIデータセンターへの設備投資(capex)が$69.7Bへ急増し(投資CF=赤の破線が−$102Bへ拡大)、稼いだ現金を投資が食っているからです。この「広告の現金 vs 巨額投資」の綱引きが株価の論点です(後述)。

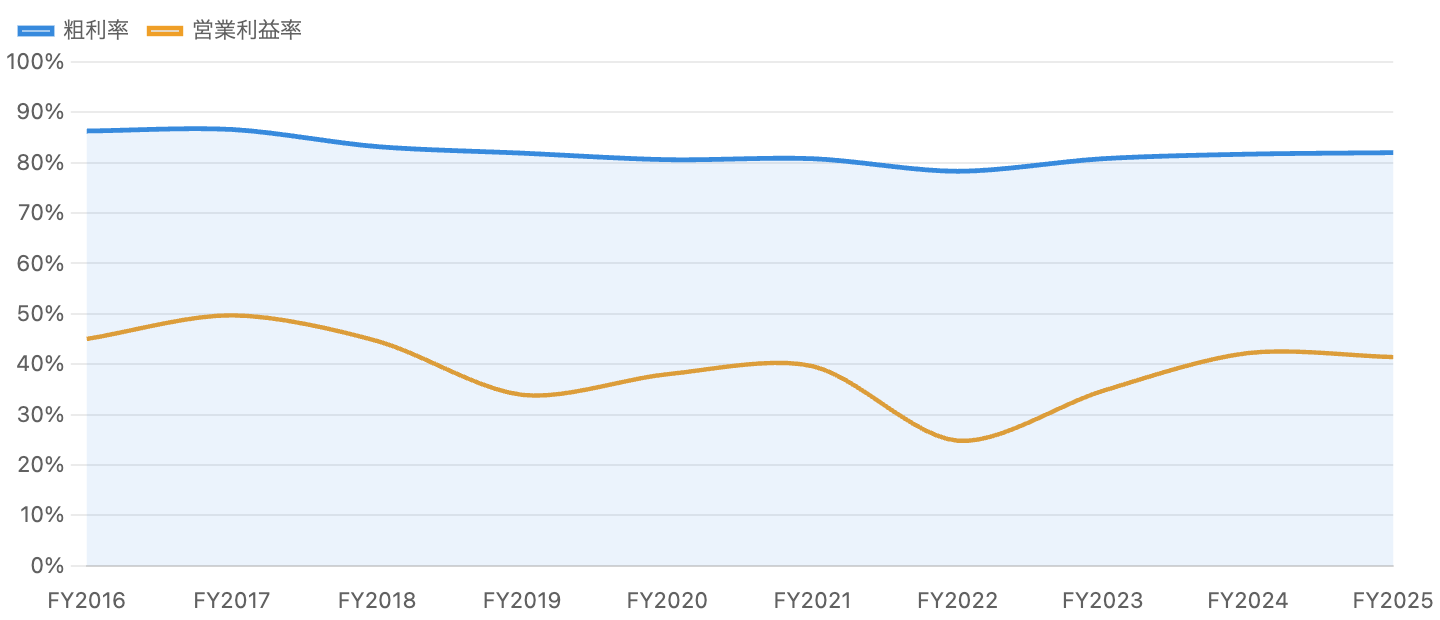

3. 収益性:粗利率80%超の高位安定、利益率は循環あり

粗利率は約80〜86%で高位安定。営業利益率は2022年に急落後、回復。

粗利率は一貫して約80〜86%という、ソフトウェア/広告ならではの高水準です。営業利益率は、2017年の約50%から、2022年には24.8%まで急落(広告減速+Reality Labs赤字+費用膨張)し、その後の効率化とAI効果でFY2025には41.4%まで回復しました。本業の収益性は極めて高いものの、Reality Labsの赤字とAI投資が全体の利益率を押し下げている構図です。

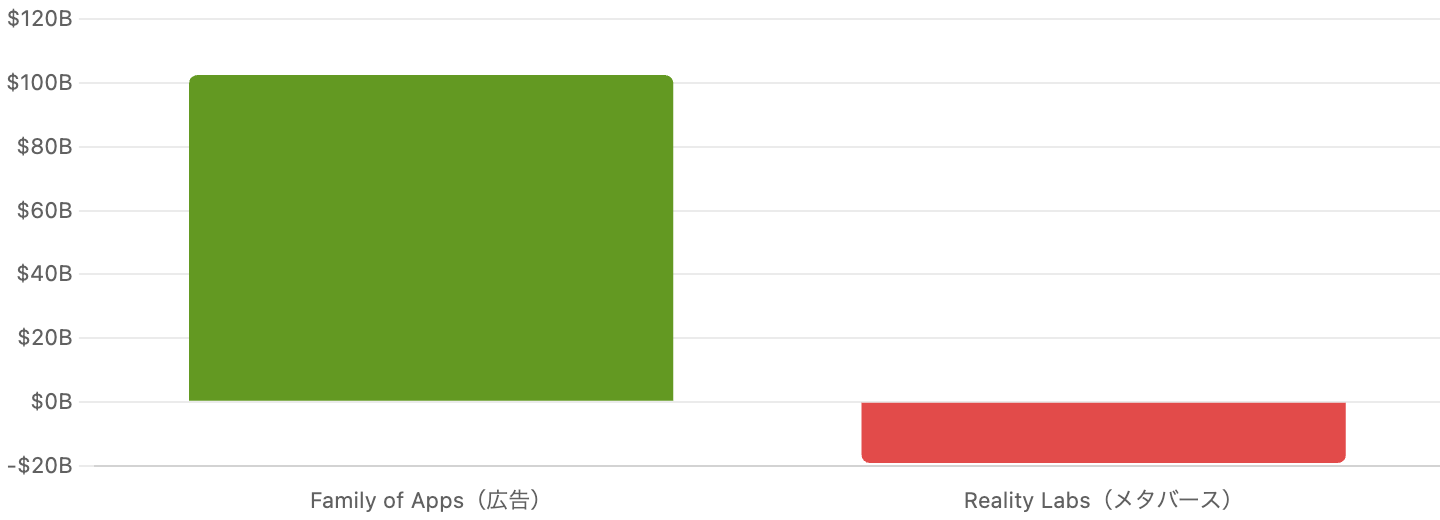

4. セグメント:本業の利益$102B vs メタバースの赤字$19B

本業(Family of Apps)の巨額黒字が、Reality Labsの赤字を吸収。出典:SEC 10-K。

この図がメタの構造を最もよく表します。Family of Apps(広告)は営業利益+$102.5Bという途方もない黒字を稼ぐ一方、Reality Labs(メタバース)は営業赤字−$19.2B。本業の利益でメタバースの赤字を補填し、なお巨額の利益が残る――これがメタの強さです。逆に言えば、本業の広告がすべてを支えており、広告が崩れると賭けを続けられなくなるという依存構造でもあります。

5. Reality Labs:拡大し続けるメタバースの「赤字」

赤字は毎年拡大。累計はFY2020以降で約$84Bに。出典:SEC 10-K。

Reality Labsの営業赤字は、FY2021の−$10.2BからFY2025の−$19.2Bへ、毎年拡大の一途です。2020年以降の累計赤字は約$84B(約12兆円超)に達しました。VR(Quest)の普及は想定より遅く、いまはRay-Banスマートグラスなどに重心が移りつつある段階です。会社は2026年も同程度の赤字を見込んでおり、「メタバースの賭けがいつ・本当に回収できるのか」はメタ最大の懐疑点の一つです。

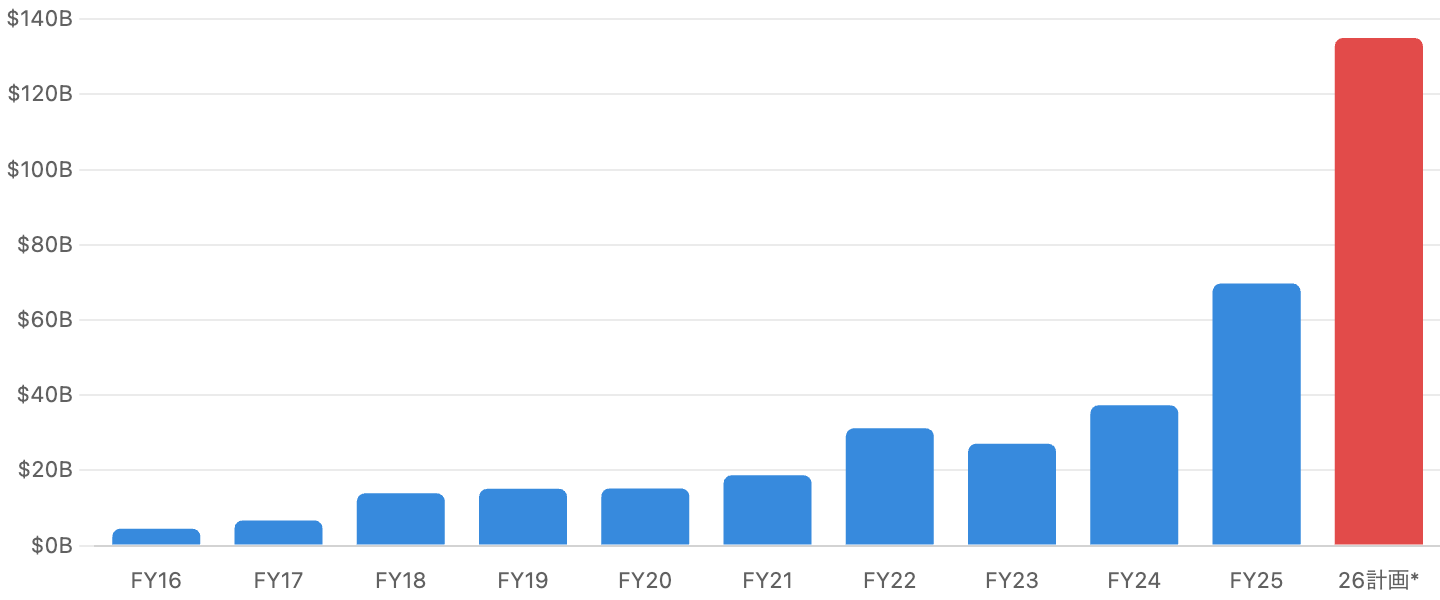

6. 設備投資:株価調整の主因、AI capexが$135B規模へ

FY2025は$69.7B。会社は2026年に$125〜145Bを計画(赤)。出典:SEC/会社開示。

もう一つの巨大な賭けがAIです。AIデータセンター投資でcapexはFY2024の$37.3BからFY2025には$69.7Bへほぼ倍増し、会社は2026年に$125〜145B(さらに2028年までに総額$600B、100万超のGPU展開)という、市場予想を超える投資計画を示しました。これがフリーCFと利益率を圧迫する懸念から、好調な決算にもかかわらず株価が調整しています。メタにとってAIは「本業の広告を強化する武器」であると同時に、「Reality Labsに次ぐ第2の巨額投資」でもあるのです。

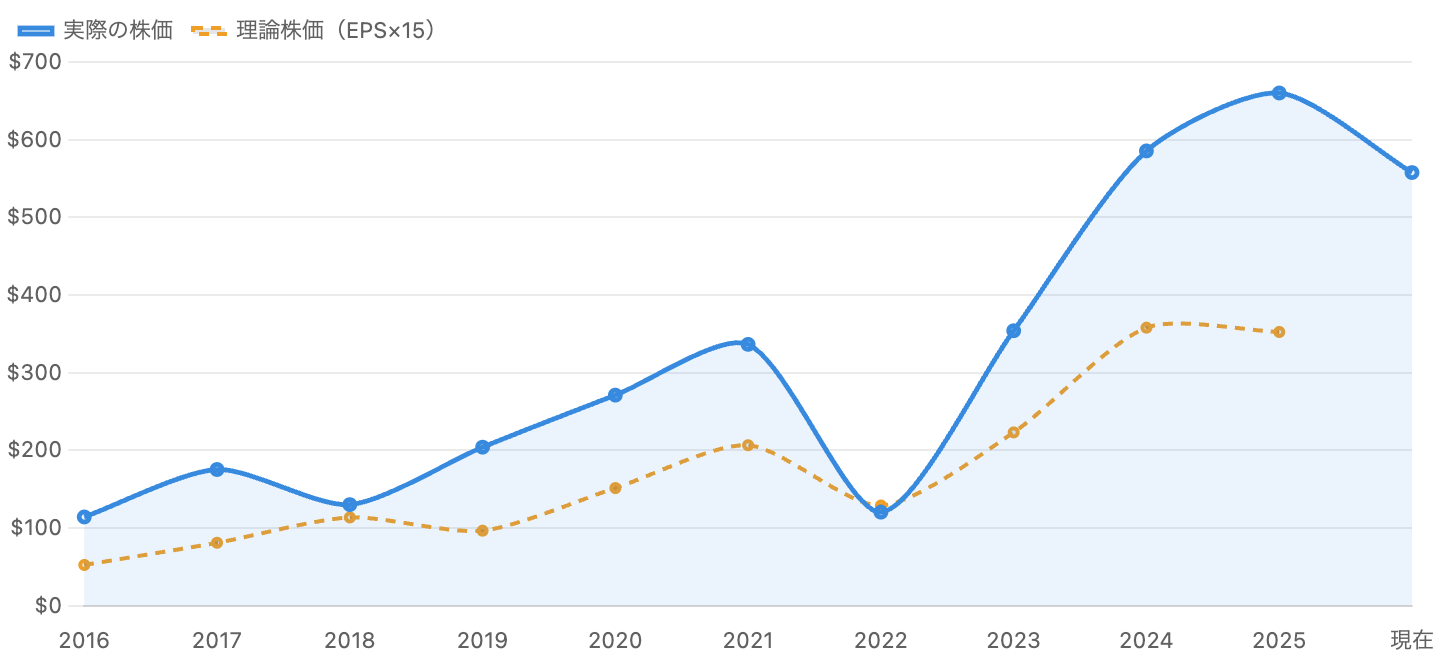

7. 株価とバリュエーション:暴落と急回復、そして再び調整

2022年に$120へ暴落→2025年$660へ急回復→2026年に調整。

メタ株は劇的な歴史をたどりました。2021年末の$336から2022年末には$120へ暴落(一時$88近辺)した後、効率化と広告回復で2025年末には$660へ急回復。しかし2026年は52週高値$796から約30%下落して約$558へ調整しています(AI投資への警戒が主因)。その結果、実績PERは約20倍、予想PERは約18倍と、近年では穏当な水準です。キオクシア(約103倍)やTSMC(約38倍)と比べても、マイクロソフトと並んでAI巨人の中では割安な部類に入ります。

8. AI戦略・超知能:本業強化と、孫氏ならぬ”Zuckerbergの賭け”

「事実(確定・公式発表)」と「報道・計画」を区別して整理。

メタのAIには2つの顔があります。1つは本業の広告を強化するAI――ターゲティングとレコメンドの改善で広告効果を高め、FY2025の+22%成長を牽引しました。もう1つは「超知能(Superintelligence)」への大型投資です。2025年にメタはScale AIに約$14.3Bを出資(議決権なし約49%)し、創業者を最高AI責任者(CAO)に迎えてMeta Superintelligence Labsを設立、オープンモデルLlama 4を公開し、Meta AIアシスタントは月間10億人に達しました。Zuckerbergが種類株で支配する同社は、メタバースに続きAIでも巨額の賭けに出ています。競合はGoogle・OpenAI・TikTok、GPUはNVIDIAに依存、規制(FTC反トラスト)も継続的なリスクです。

9. リスクと注意点

- 二大投資(Reality Labs+AI)の回収リスク(最重要):Reality Labsは累計約$84Bの赤字で回収時期が不透明。AI capexも2026年に$125〜145B規模。広告利益が支える間はよいが、回収できなければ価値を毀損する。

- 広告依存・規制リスク:売上の約98%が広告。プライバシー規制(Apple ATTの前例)やFTCの反トラスト訴訟(Instagram/WhatsApp買収)が事業構造を脅かす。

- 競争リスク:TikTokが若年層のエンゲージメントを奪い、AIではGoogle・OpenAIと競合。広告単価・利用時間の争奪が続く。

- 循環・景気感応度:広告は景気敏感。2022年のように景気減速で減収・株価暴落を経験した実績がある。

- Zuckerberg支配(ガバナンス):種類株により投資配分の意思決定が創業者に集中。メタバース・超知能への巨額投資もその判断次第。

- バリュエーション:PER約20倍は穏当だが、二大投資の失望や広告鈍化が表面化すれば調整余地。

10. 今後の展望:本業は盤石、問われるのは「賭け」の成否

本業の見通しは明るいです。AIによる広告改善でFY2026 Q1の売上は+33%(2021年以来の高成長)と再加速し、$102B超の営業利益を生む現金製造機は健在です。論点は一貫して「メタバースとAIという二大投資が、いつ・本当にリターンを生むか」。AIが広告をさらに伸ばし、超知能やスマートグラスが新たな収益源に育てば、現在の割安な株価は好機となります。逆に投資が空回りすれば、利益とフリーCFが削られ続けます。盤石な本業と、未回収の巨額の賭けが同居するのがメタです。

11. まとめ:現金製造機と、二つの巨大な賭け

メタは、粗利率約82%・営業利益$102B超の圧倒的な広告の現金製造機です。FY2025には売上初の$200B超を達成し、本業の強さは疑いようがありません。

それでも株価がPER約20倍と穏当なのは、Reality Labs(累計$84B赤字)とAI(2026年$135B投資)という二大投資がフリーCFを圧迫し、回収が不透明だと市場が見ているからです。最高の本業と、巨額で未回収の賭けが同居する――それが今のメタです。本業の強さに惹かれるほど、その二つの賭けが本当にリターンを生むのかという冷徹な問いから目を離さない規律が求められます。

データソース & 検証

- 財務:Meta SEC提出のForm 10-K・8-K(FY2025通期は2026年1月、FY2026 Q1は2026年4月)、SEC EDGAR XBRL、Meta公式IR。売上・利益・4種CF・capex・セグメントを一次情報で確認、stockanalysis.com等で多重照合。

- 株価・バリュエーション:2026年6月25日時点(株価$557.67、時価総額約$1.39兆、実績PER約20倍、予想PER約18倍、PSR約6.8倍、PBR約5.9倍)。stockanalysis.com・GuruFocus等で照合。

- AI・超知能:Meta公式(Llama 4、Meta AI 10億MAU、Scale AI出資・Meta Superintelligence Labs)。将来capex(2026 $125〜145B、2028まで$600B)・人員削減等は報道・計画ベースとして区別。

本記事は公開情報(主にSEC開示・Meta公式IR)を複数系統で検証していますが、数値には集計方法・基準(GAAP、ファイナンスリースを含む/含まないcapex・有利子負債、税制の一時要因等)による差異が含まれます。会計年度は暦年(12月決算)です。株価・PER・PBRは参照日(2026年6月25日)時点の概算で変動します。「事実(確定財務・公式発表)」と「報道・計画」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。