マイクロソフト(NASDAQ: MSFT)は、クラウド(Azure)・AI(OpenAIへの出資とCopilot)・生産性(Microsoft 365/Office)・ゲーム(Xbox/Activision)を擁する、世界最大級のソフト・クラウド企業です。FY2025(2025年6月期)には純利益が初めて1,000億ドルを突破し、AzureもAI需要で+40%成長と絶好調。にもかかわらず、2026年に株価は高値から約37%下落しました。なぜ”史上最高益”の優良株が売られたのか――鍵はAIへの巨額設備投資(capex)がフリーキャッシュフローを圧迫する懸念です。本記事では元金融機関のリスク管理担当の視点から、その質・財務・バリュエーション、そしてAI投資の回収という核心の論点を「データ→意味→結論」で読み解きます。

📌 会計年度の注意:マイクロソフトの会計年度は6月末締めです(例:FY2025=2025年6月期)。最新の確定通期はFY2025、直近四半期はFY2026 Q3(2026年1〜3月、2026年4月発表)。通貨は米ドルです。

※売上・利益はFY2025の確定値。株価・PER等は2026年6月25日時点(株価$352.83、時価総額約$2.62兆、実績PER約21倍、予想PER約19倍、PSR約8倍、PBR約6.3倍、配当利回り約1.0%、52週高安 $555.45/$349.20)。最新値はご確認ください。

ビジネスモデル概観:クラウドとAIに乗る「複合プラットフォーマー」

マイクロソフトの強さは、複数の高収益事業が互いを支え合う「複合プラットフォーム」にあります。収益の柱は3セグメントです。

- Productivity and Business Processes:Microsoft 365(Office)、Teams、LinkedIn、Dynamics。法人の業務に深く入り込んだ、解約されにくい高収益基盤。

- Intelligent Cloud:Azure(クラウド)が中核。AI需要の最大の受け皿で、いま最も成長している事業。

- More Personal Computing:Windows、Surface、ゲーム(Xbox/Activision)、検索(Bing)。

本質は、粗利率約69%・営業利益率45%超という、製造業ではあり得ない高収益体質。メモリや半導体のような赤字転落の循環とは無縁で、10年間ずっと黒字・増収増益を続ける「クオリティ企業」です。いまその成長を一段と加速させているのがAI――そして同時に、その投資負担が論点になっています。

1. 売上高・純利益:史上初の純利益1,000億ドル超

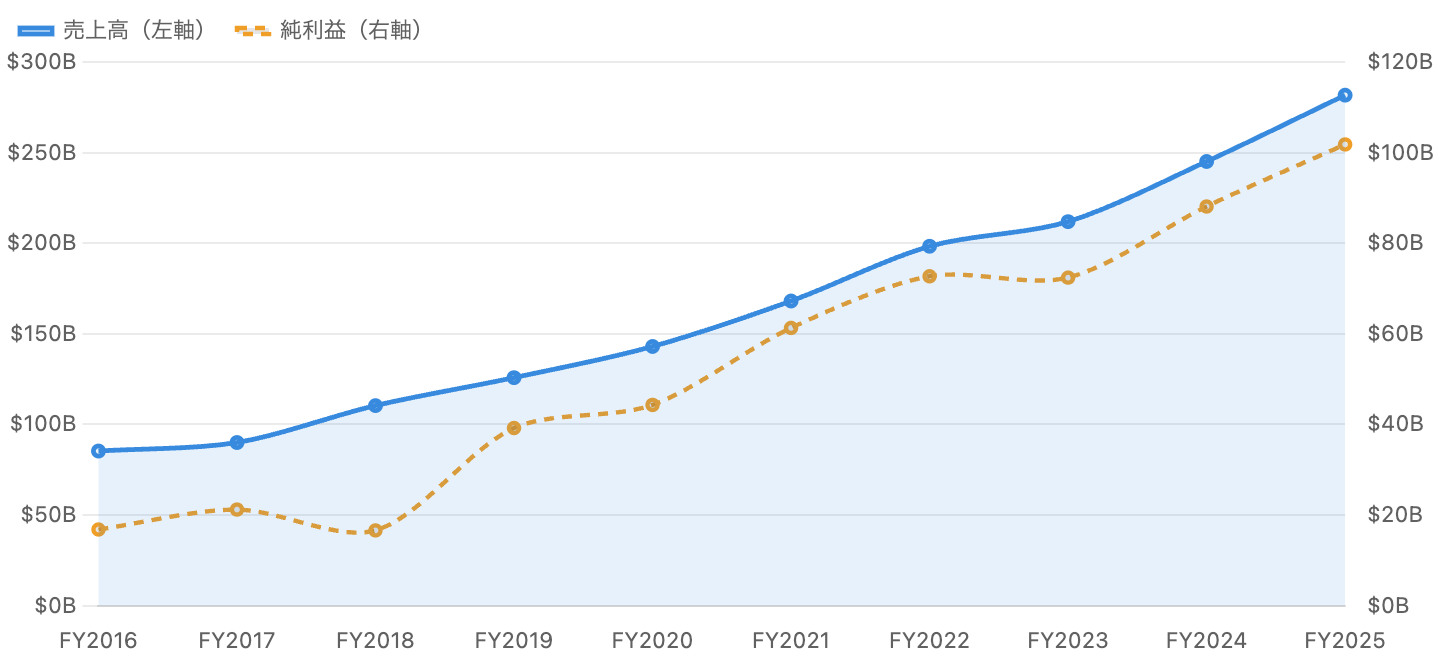

10年間一貫して黒字で右肩上がり。FY2025に純利益が初の$100B超。出典:SEC 10-K/Microsoft IR。

図1のとおり、マイクロソフトは10年間一度も赤字にならず、売上・純利益ともほぼ右肩上がりです(FY2018のEPSの凹みは、米税制改革(TCJA)の一時課税によるもので、事業の悪化ではありません)。そしてFY2025は売上$281.7B(前年比+15%)、純利益$101.8B(+16%)と、ソフト/クラウド企業として史上初めて純利益が1,000億ドルを突破しました。直近のFY2026 Q3も売上$82.9B(+18%)、純利益$31.8B(+23%)と加速。これはAzureとAIが牽引しています。マイクロンやキオクシアの「赤字大底→急回復」とは対照的な、圧倒的に安定した複利成長がMSFTの土台です。

2. キャッシュフロー:稼ぐ力は最強、しかしフリーCFが頭打ちに

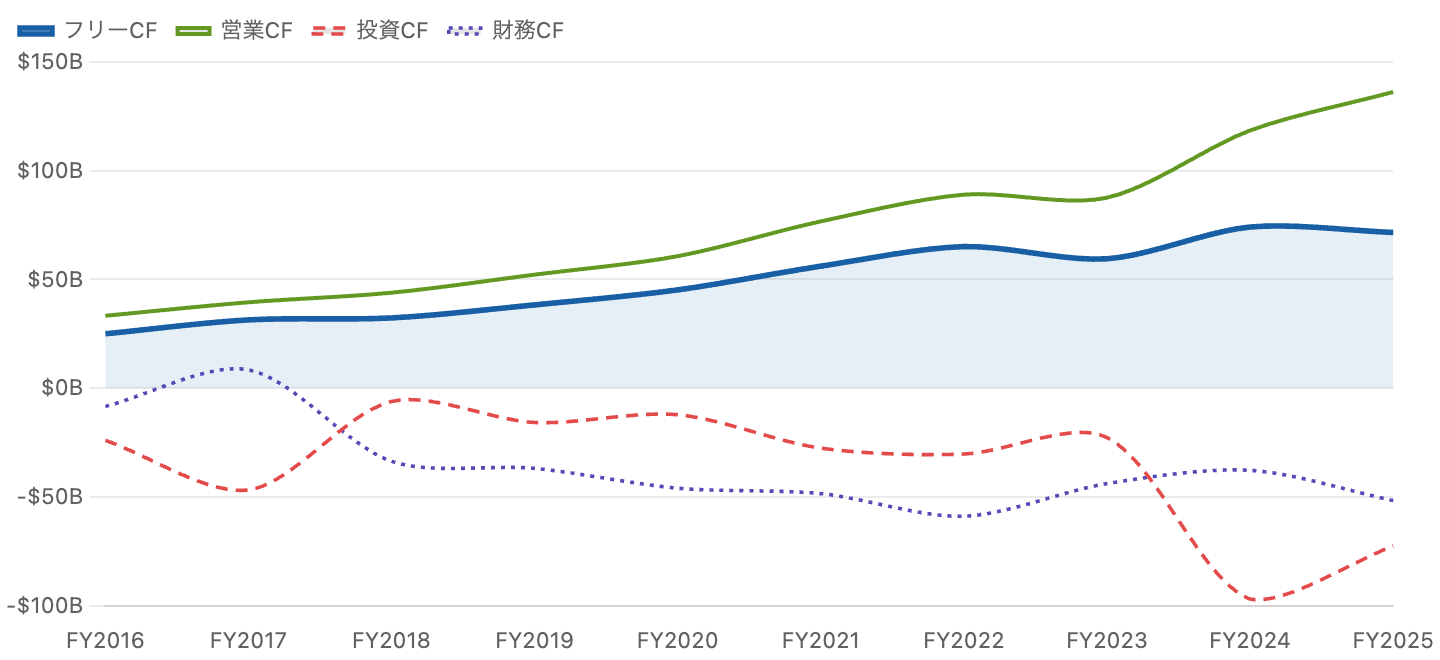

営業CFは過去最高$136Bへ。一方、AI投資の急増でフリーCFは頭打ち。出典:SEC 10-K(XBRL)。

営業キャッシュフロー(緑)はFY2025に過去最高の$136Bへ拡大し、稼ぐ力は世界最強クラスです。財務CF(紫)は自社株買い・配当の還元で安定的にマイナス。しかし注目すべきはフリーCF(青の太線)が頭打ちになっている点です。FY2024の$74.1BからFY2025は$71.6Bへ微減――営業CFが過去最高なのにフリーCFが減ったのは、AIデータセンターへの設備投資(capex)が急増し、稼いだ現金を上回るペースで投資しているからです(投資CF=赤の破線も大きくマイナス)。この「稼ぐ力 vs 投資負担」の綱引きが、株価の最大の論点になっています(後述)。

3. 収益性:粗利率約69%・営業利益率45%超の高位安定

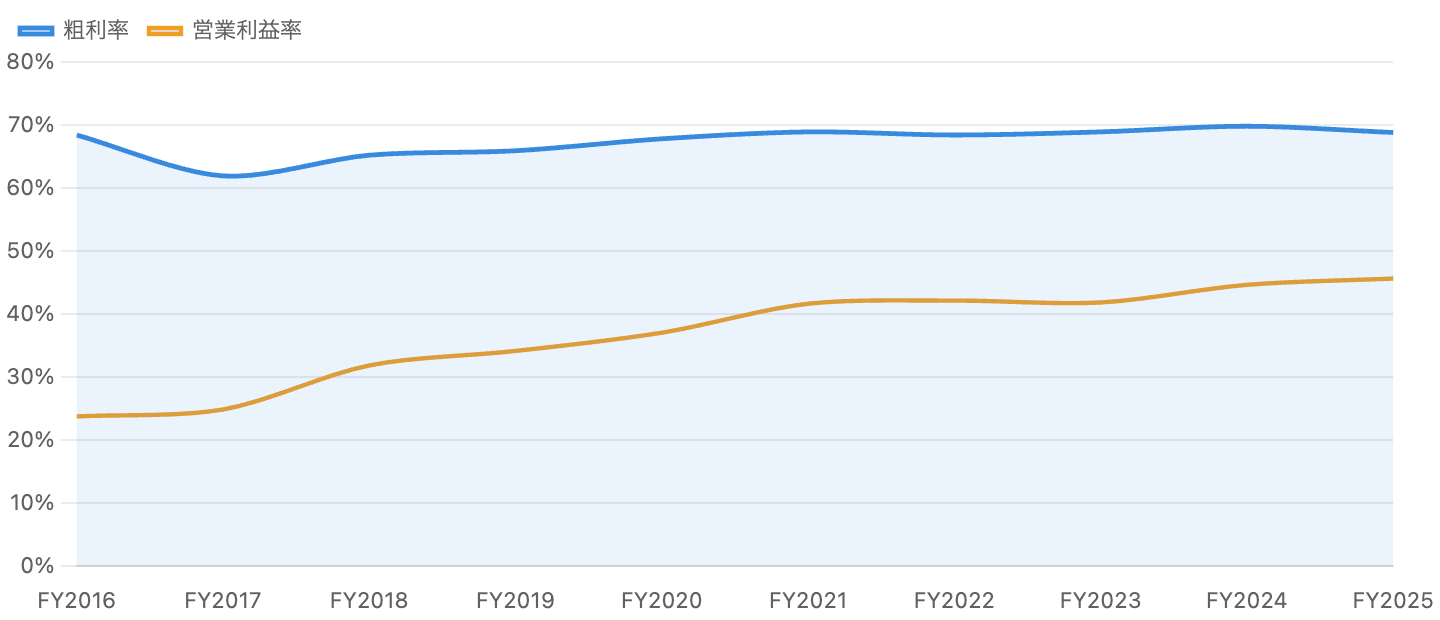

粗利率は約69%で高位安定、営業利益率はクラウド化で45%超へ上昇。

粗利率は一貫して約65〜69%という高水準で安定し、営業利益率はクラウド比率の上昇とともにFY2025には45.6%まで改善しました(FY2016の23.7%から大幅上昇)。これはソフトウェア/クラウドという、追加コストの小さいビジネスの強みです。注意点:AIデータセンターの巨額投資に伴う減価償却が今後増えるため、この高い利益率を維持できるかは注視点です。

4. セグメント別:クラウド(Intelligent Cloud)が成長の中心

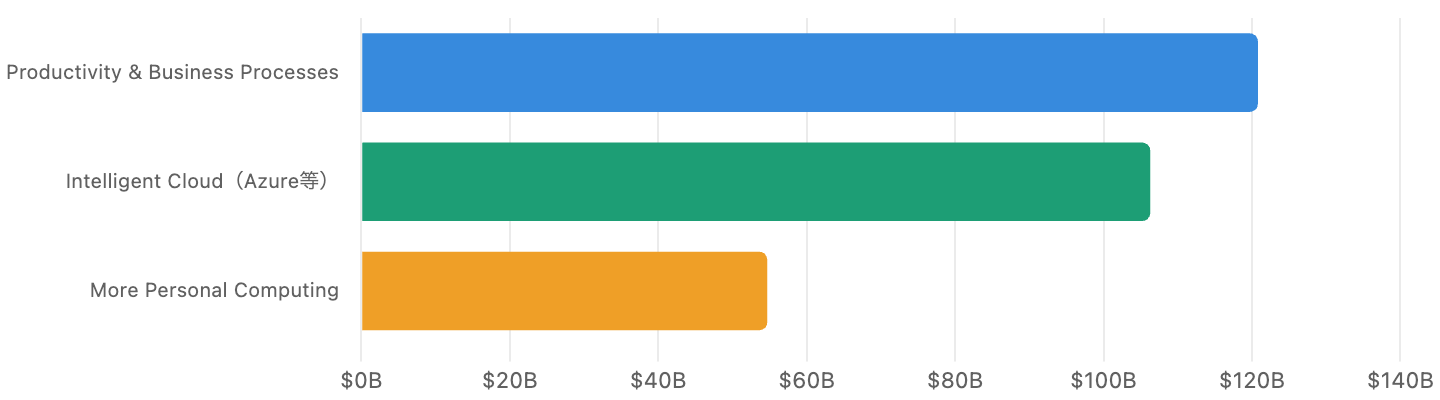

3事業がバランスよく稼ぎ、Intelligent Cloud(Azure)が最高成長。出典:SEC 10-K。

FY2025の売上は、Productivity and Business Processes $120.8B(+13%)、Intelligent Cloud $106.3B(+22%)、More Personal Computing $54.7B(+8%)と、3事業がバランスよく稼いでいます。成長の中心はAzureを含むIntelligent Cloudで、3事業中で最も伸びています。地域別では米国が約51%、海外が約49%とグローバルに分散しています。

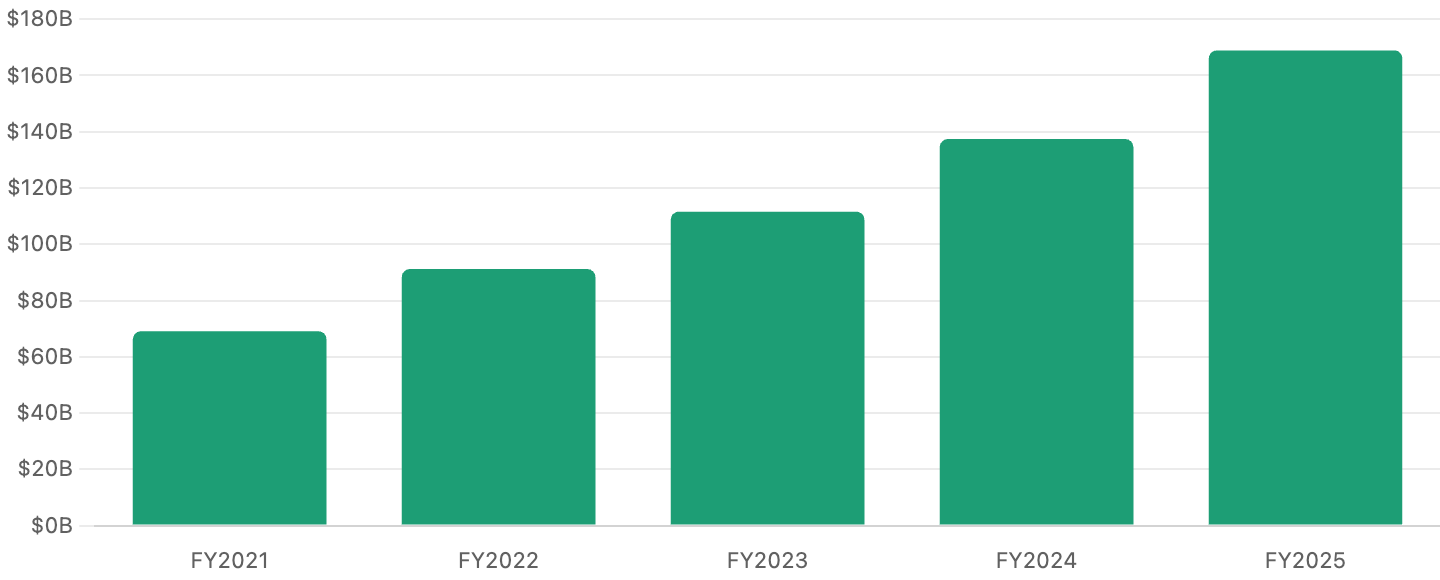

5. Microsoft Cloud:AIで加速するクラウドの規模

クラウド横断指標。4年で約2.4倍に拡大。出典:Microsoft IR。

セグメントを横断する「Microsoft Cloud」の売上は、FY2021の$69BからFY2025の$168.9B(+23%)へ、4年で約2.4倍に拡大しました。とくにAzureはFY2026 Q3に+40%成長と再加速し、AI事業の年間ランレートは$37B(前年比+123%)、Microsoft 365 Copilotの有料席は2,000万を突破。AIがクラウドの成長を一段引き上げているのが現在のマイクロソフトです。

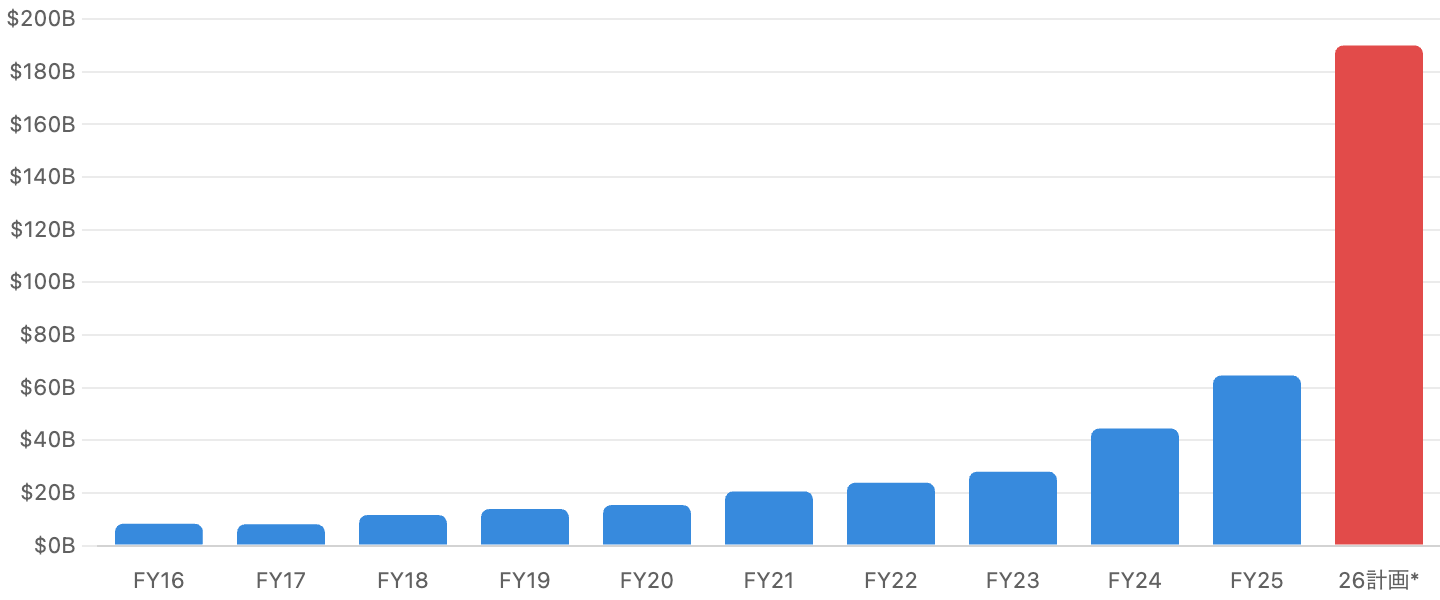

6. 設備投資(capex):株価下落の主因、$190Bへの急膨張

FY2025は$64.6B。会社は暦年2026に約$190B規模を計画(赤)。出典:SEC/会社開示・報道。

ここが株価下落の核心です。AIデータセンター投資の急増で、capexはFY2023の$28BからFY2025には$64.6Bへ倍増し、さらに会社は暦年2026に約$190B規模(うち約$25Bはメモリ等の部材価格インフレ起因)という、市場予想を大きく超える投資計画を示しました。直近FY2026 Q3単体のcapexも$31.9B(前年比+49%)。この巨額投資がフリーCFと利益率を圧迫する懸念から、好決算にもかかわらず株価が売られたのです。投資の約2/3はGPU等の短命資産で、減価償却の重さも警戒されています。「AI投資が本当に回収できるのか」――これがMSFT最大の問いです。

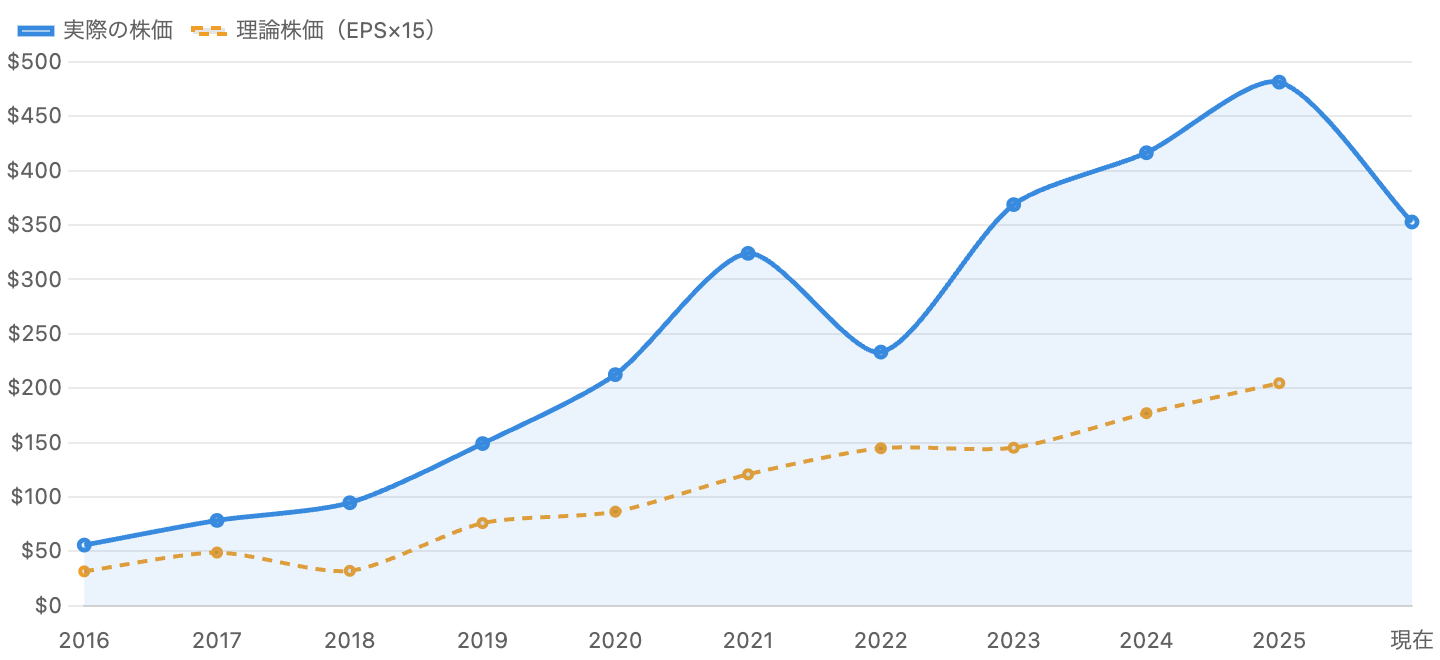

7. 株価とバリュエーション:好決算でも下落、PERは数年来の割安圏

2025年末$481から2026年に約$353へ調整。理論株価との差は縮小。

マイクロソフト株は長年、利益成長に沿って堅調に上昇してきました。しかし2025年末の約$481から、2026年6月には約$353へ約27%下落(52週高値$555からは約-37%)。前述のAI capex懸念が主因です。その結果、実績PERは約21倍、予想PERは約19倍と、近年では珍しい「割安圏」まで低下しました。キオクシア(PER約103倍)やTSMC(同約38倍)と比べても、AI巨人の中でマイクロソフトは最も穏当なバリュエーションにあります。

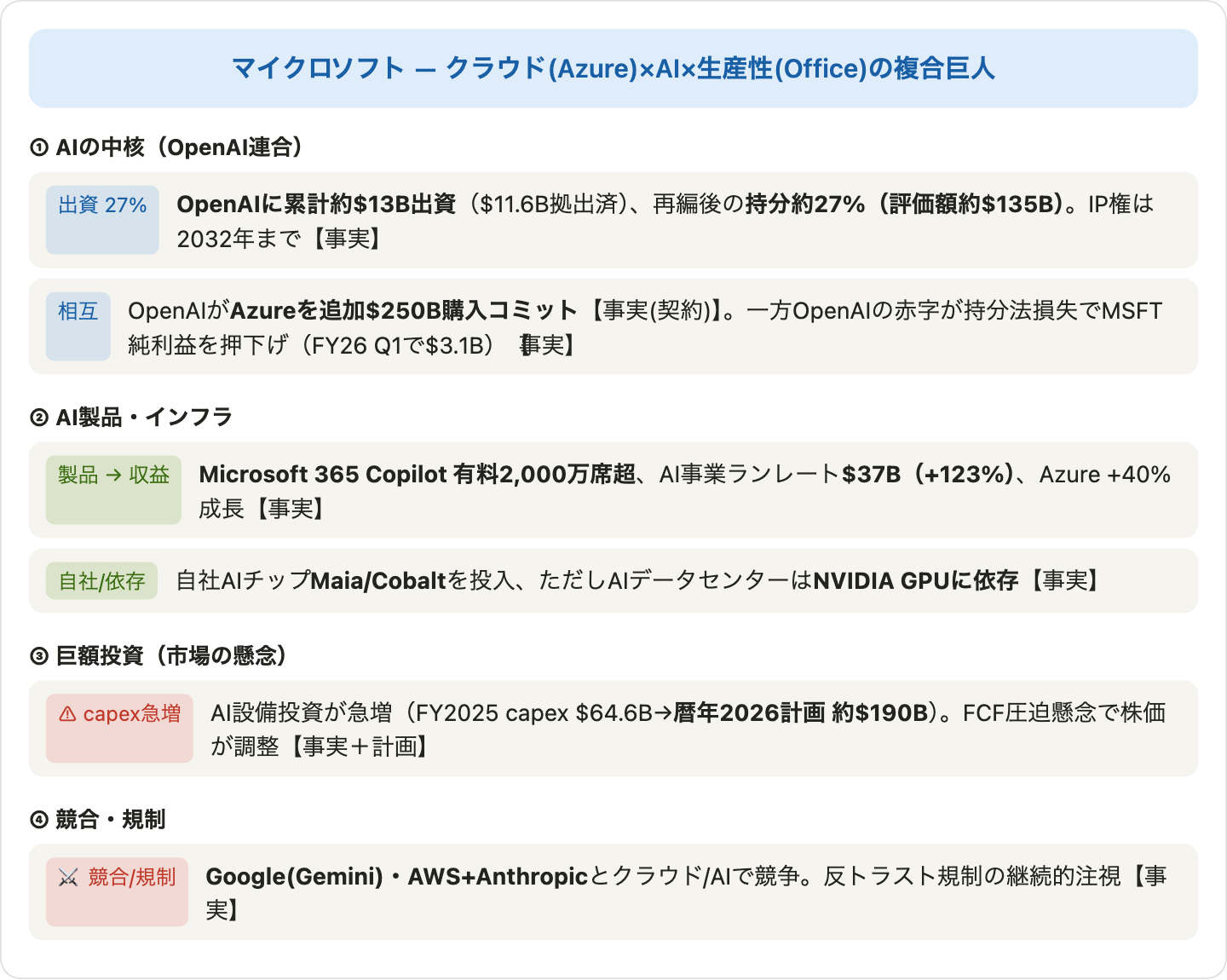

8. AI戦略・OpenAI:最強の連合、しかし諸刃の剣も

「事実(確定・公式発表)」と「報道・計画」を区別して整理。

マイクロソフトのAI戦略の中核はOpenAIとの連合です。累計約$13Bを出資し、2025年10月のOpenAI再編後は持分約27%(評価額約$135B)を保有、AzureでOpenAIモデルを独占的に提供し、OpenAIはAzureを追加$250B購入することにコミットしました。これに自社のCopilot(Office/GitHub)、自社AIチップMaiaを組み合わせ、AIをクラウド・生産性の両方に実装しています。一方でOpenAIの巨額赤字は持分法損失としてMSFTの純利益を押し下げ(FY2026 Q1で$3.1B)、関係の見直し報道もあり、連合は強力であると同時に不確実性も抱えます。競合はGoogle(Gemini)・AWS+Anthropicです。

9. リスクと注意点

- AI巨額投資(capex)の回収リスク(最重要):暦年2026に約$190Bの投資計画。AI収益(ランレート$37B)が投資ペースに見合うか不確実で、減価償却・短命資産(GPU)の負担がFCF・利益率を圧迫しうる。

- OpenAI関係の不確実性:持分約27%は議決権限定的。OpenAIの赤字が純利益を押し下げ、AGI宣言や契約見直しで独占・IP条件(2032年まで)が変質しうる。

- クラウド・AI競争:Google(Gemini/TPU)、AWS+Anthropicとの競争。Azureのキャパシティ制約も成長の足枷。

- 反トラスト・規制:クラウド支配・OpenAI関係・抱き合わせ(Teams等)で米欧当局の継続的注視。

- 成長鈍化・バリュエーション:Azure成長率の鈍化や利益率低下が顕在化すれば、相対的に穏当な現在の株価でも調整余地。

- サプライ・電力制約:NVIDIA GPU依存、データセンター用地・電力の制約。

10. 今後の展望:AIの覇者か、投資負担に沈むか

事業の見通しは明るいです。Azureは+40%成長を維持し、AIランレートは$37B(+123%)と急拡大、Copilotの普及も進んでいます。クラウド×AIの「総合力」では他のどの企業より優位と言えます。論点は一貫して「巨額のAI投資が、期待どおりの利益・キャッシュフローを生むか」。回収が進めば現在の割安な株価は好機となり、逆に投資が空回りすれば利益率とFCFが削られます。事業の成長と投資の回収は別問題であり、ここを見極めるのが投資判断の核心です。

11. まとめ:質は最高クラス、論点は「AI投資の回収」

マイクロソフトは、粗利率約69%・営業利益率45%超・10年連続黒字という世界最高クラスのクオリティ企業で、FY2025には史上初の純利益1,000億ドル超を達成しました。クラウドとAIで圧倒的に優位なポジションにあり、事業の質に疑いはありません。

それでも株価が下げ、実績PER約21倍と割安圏にあるのは、暦年2026に約$190Bという巨額のAI投資がフリーCFと利益率を圧迫する不安を市場が織り込んでいるからです。「最高品質の事業」と「回収未確定の巨額投資」が同居する――それが今のマイクロソフトです。事業の強さに惹かれるほど、その巨額投資が本当にリターンを生むのかという冷徹な問いから目を離さない規律が求められます。

データソース & 検証

- 財務:Microsoft SEC提出のForm 10-K・8-K(FY2025通期は2025年7月、FY2026 Q3は2026年4月)、SEC EDGAR XBRL、Microsoft公式IR。売上・利益・4種CF・capexを一次情報で確認、stockanalysis.com等で多重照合。

- 株価・バリュエーション:2026年6月25日時点(株価$352.83、時価総額約$2.62兆、実績PER約21倍、予想PER約19倍、PSR約8倍、PBR約6.3倍)。stockanalysis.com・Yahooで照合。

- AI・OpenAI:Microsoft公式ブログ(2025年10月のOpenAI再編=持分約27%・$250B Azureコミット・IP2032年)、決算開示(持分法損失$3.1B・AIランレート$37B)。将来capex(暦年2026 約$190B)・契約見直しは報道・計画ベースとして区別。

本記事は公開情報(主にSEC開示・Microsoft公式IR)を複数系統で検証していますが、数値には集計方法・基準(GAAP/非GAAP、ASC606再表示、ファイナンスリースを含む/含まない有利子負債等)による差異が含まれます。会計年度は6月末締めです。株価・PER・PBRは参照日(2026年6月25日)時点の概算で変動します。「事実(確定財務・公式発表)」と「報道・計画」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。