NVIDIAのAI GPUも、AppleのiPhoneの頭脳も、その「製造」を一手に担うのが台湾セミコンダクター(TSMC、米国ADR: TSM)です。TSMCは自社ブランド製品を持たず、他社が設計したチップを受託製造する世界最大の半導体ファウンドリ。最先端チップの約9割を作る、AI時代の”見えない独占者”です。マイクロンやキオクシアのようなメモリ循環株が赤字に転落する一方、TSMCは10年間ずっと黒字・粗利率50〜60%という高水準を維持する「クオリティ企業」。本記事では元金融機関のリスク管理担当の視点から、その事業の質・財務・バリュエーション、そして最大の変数である地政学リスクを「データ→意味→結論」で読み解きます。

📌 会計年度と単位の注意:TSMCの会計年度は暦年(12月決算)です。最新の確定通期はFY2025(2025年暦年、2026年1月発表)。本記事は米国ADR(NYSE: TSM)基準で、株価・EPSは米ドル(1 ADR=台湾普通株5株)、売上・利益も米ドル換算で表記します(原報告は新台湾ドル)。

※売上・利益はFY2025の確定値(USD換算)。株価・PER・時価総額は2026年6月25日時点(ADR株価$434.99、時価総額約$1.95兆、実績PER約38倍、予想PER約23倍、PSR約15倍、PBR約10.5倍、配当利回り約0.8%、52週高安 $476.79/$220.80)。為替・株価で変動するため最新値はご確認ください。

ビジネスモデル概観:設計せず「作る」ことに特化した独占的ファウンドリ

TSMCの正体は半導体の受託製造(ファウンドリ)専業です。Apple・NVIDIA・AMDといった「設計はするが工場を持たない」企業(ファブレス)の注文を受け、最先端の工場でチップを製造します。強さの源泉は2つです。

- 圧倒的な技術リーダーシップ:最先端ノード(3nm・2nm)で世界の約9割を握り、競合のSamsung・Intelを大きく引き離しています。AIチップを作れるのは事実上TSMCだけ、という独占的地位です。

- 規模と顧客基盤の堀(モート):巨額の設備投資(年$400億規模)と長年の歩留まり改善が参入障壁となり、世界中のファブレスが依存する「中立的な製造プラットフォーム」になっています。

この構造ゆえ、TSMCはメモリのような価格暴落・赤字転落の激しい循環には陥らず、高い利益率を安定的に出せるのが特徴です。ただし後述するように、その全てが「台湾」という一点に集中しているのが最大の弱点でもあります。

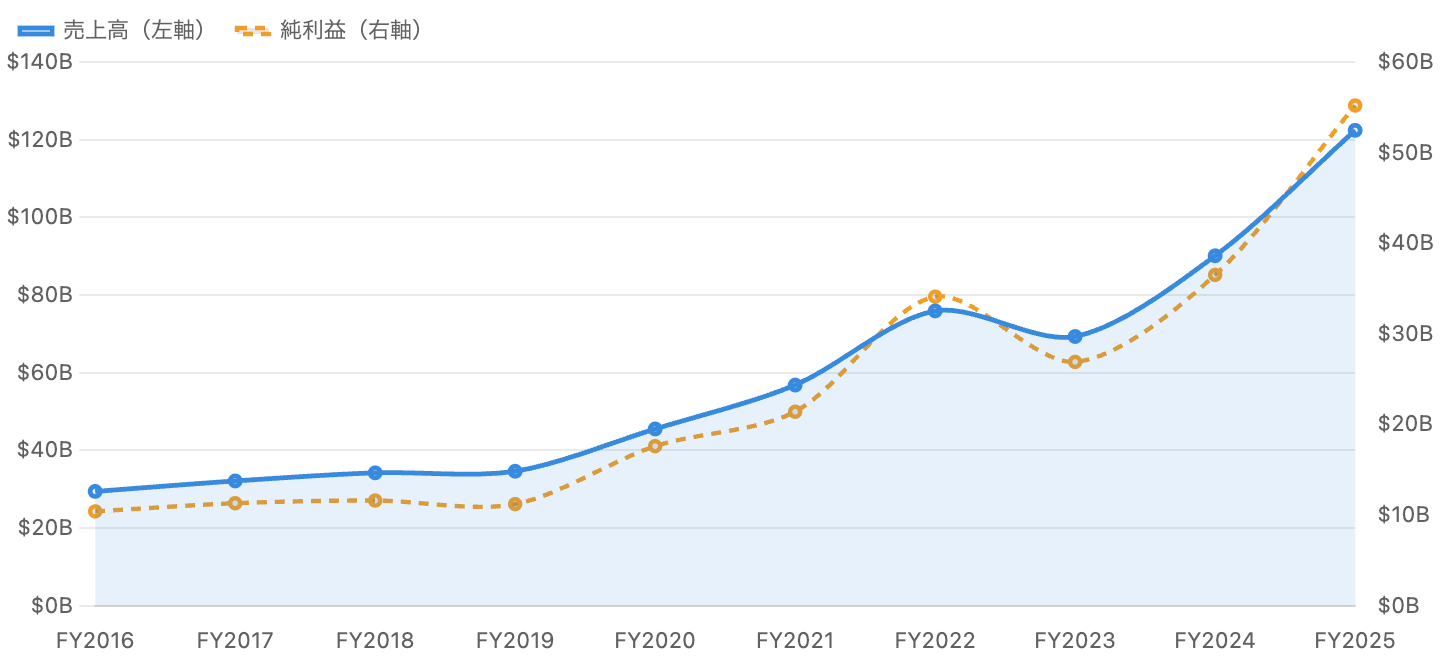

1. 売上高・純利益:一度も赤字にならない「複利成長」

メモリ循環株と異なり、10年間一貫して黒字で右肩上がり。出典:SEC 20-F/TSMC公式IR。

図1が示すとおり、TSMCの売上・純利益は10年間一度も赤字に陥ることなく、ほぼ右肩上がりに成長しています(半導体在庫調整のFY2019・FY2023に小幅な踊り場はあるものの、いずれも高黒字を維持)。そしてFY2025は売上$122.4B(前年比+35.9%)、純利益$55.2B(同+51.2%)と過去最高を更新。直近の2026年Q1も売上$35.9B(前年比+40.6%)と加速しています。これはAI/データセンター向けの先端チップ需要が爆発しているためです。マイクロンやキオクシアの「赤字大底→急回復」とは対照的な、安定した複利成長がTSMCの本質です。

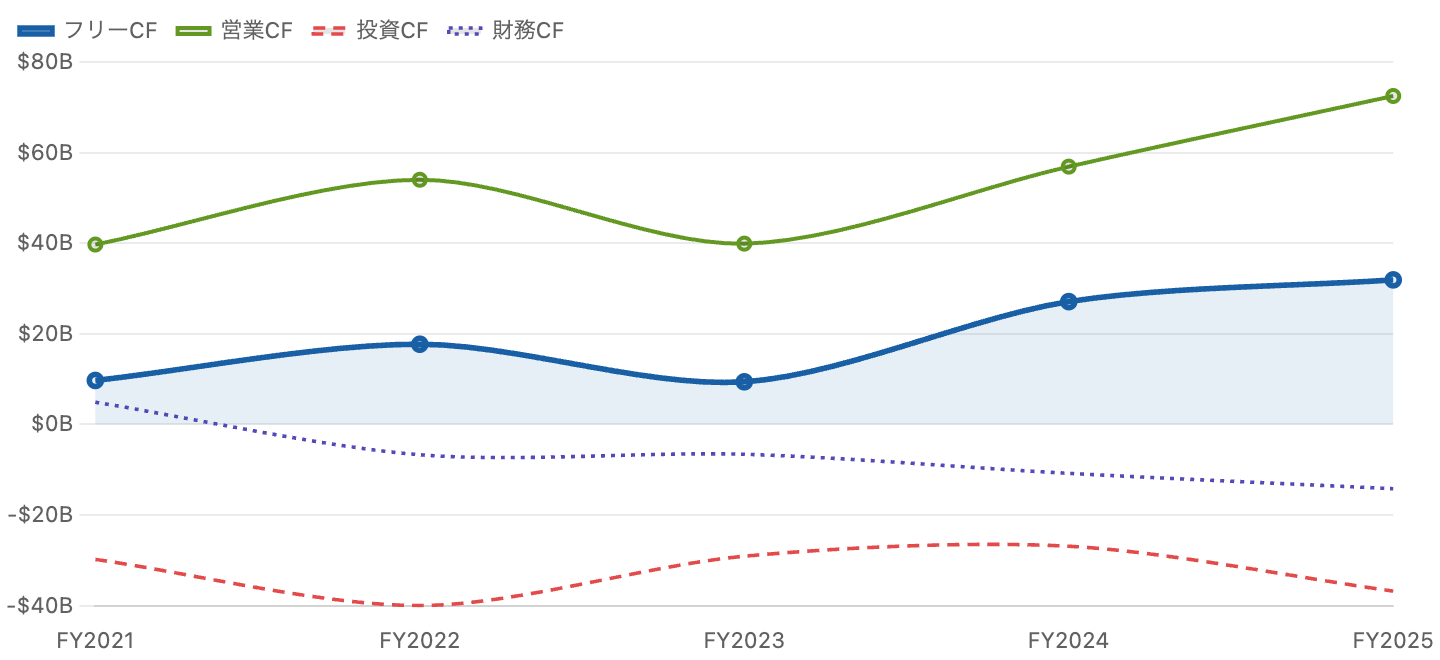

2. キャッシュフローと設備投資:巨額投資と強い稼ぐ力の両立

営業CFは安定的にプラス、投資CFは巨額の設備投資で大きくマイナス、財務CFは配当・社債で推移。出典:SEC 20-F/stockanalysis(USD換算は概算)。

TSMCは装置産業であり、設備投資(capex)は年$300〜400億という巨額です(FY2025は約$40.5B)。しかし注目すべきは、それを上回る営業キャッシュフロー(FY2025は$72.5B)を生み出し、フリーCFをしっかり確保している点です。FY2025のフリーCFは$31.9Bで、配当($14.9B)も継続。メモリ各社が不況期にフリーCFをマイナスにする中、TSMCは巨額投資と現金創出を高い次元で両立しています。これは安定した高収益があってこそで、財務の強さの証です。

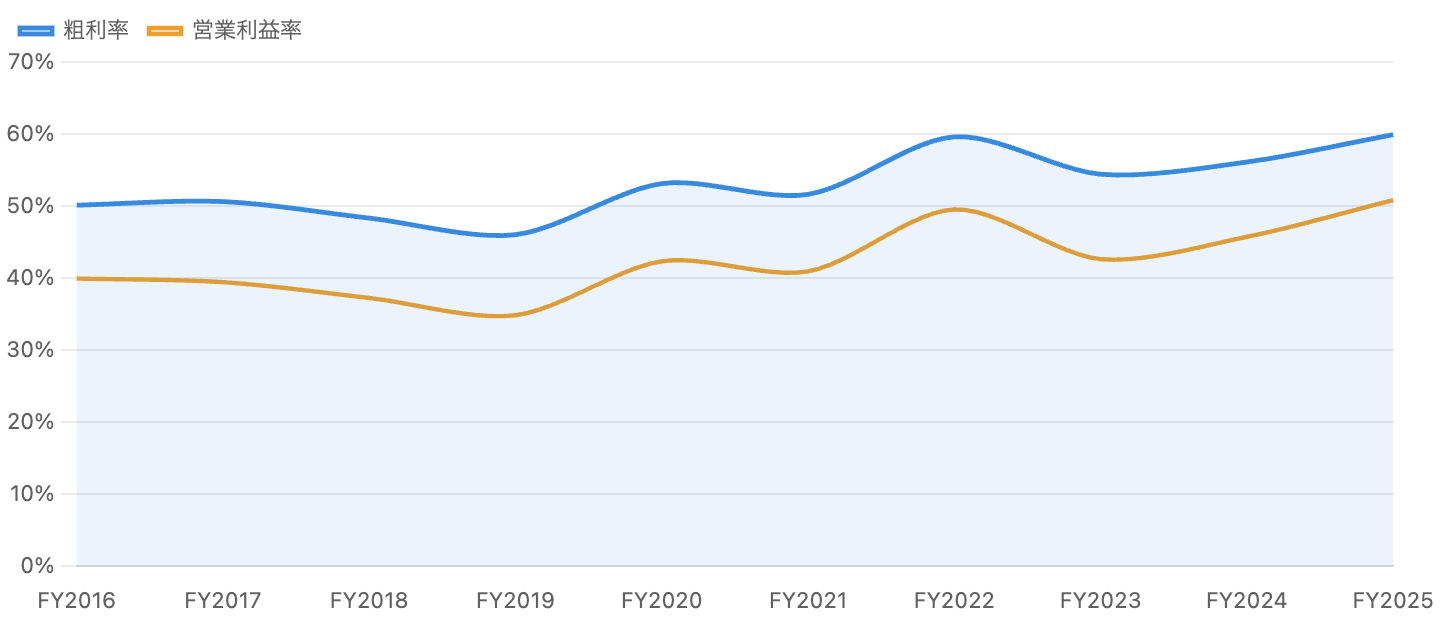

3. 収益性:粗利率50〜60%という「製造業離れ」した高水準

一貫して高位安定。FY2025は粗利率59.9%、2026年Q1は66.2%へ。

TSMCの粗利率は10年間おおむね50〜60%という、製造業としては驚異的な高水準で安定しています(FY2025は59.9%、直近2026年Q1は66.2%まで上昇)。受託製造でありながらこの利益率を出せるのは、最先端ノードという代替の効かない価値を提供し、価格決定力を持っているからです。メモリ(粗利率がマイナスにもなる)とは次元が違います。一方、為替(台湾ドル高・ドル安)は粗利率の逆風要因として会社が継続的に言及しており、ここは注視点です。

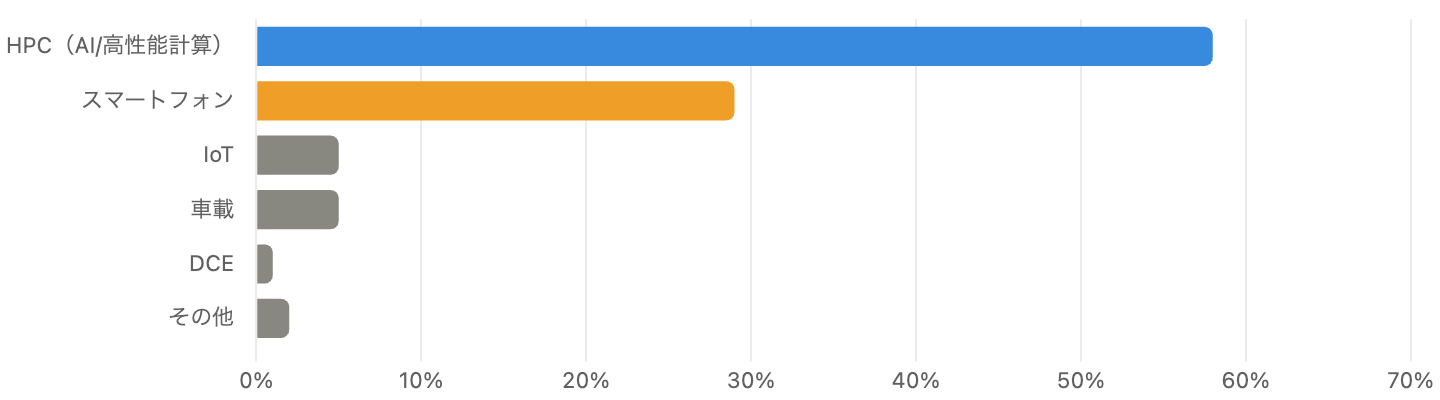

4. プラットフォーム別売上:AI(HPC)がスマホを逆転

HPC(AI/高性能計算)が最大区分に。出典:TSMC公式IR。

FY2025の売上構成は、HPC(高性能計算=AI/データセンター)が58%で最大となり、長年トップだったスマートフォン(29%)を明確に逆転しました。HPCは前年比+48%と急伸。TSMCの成長エンジンが、スマホからAIへ完全に移ったことを示しています。残りはIoT(5%)、車載(5%、前年比+34%と高成長)など。地域別では北米が売上の約75%を占め、Apple・NVIDIA等の米系顧客への集中ぶりがうかがえます。

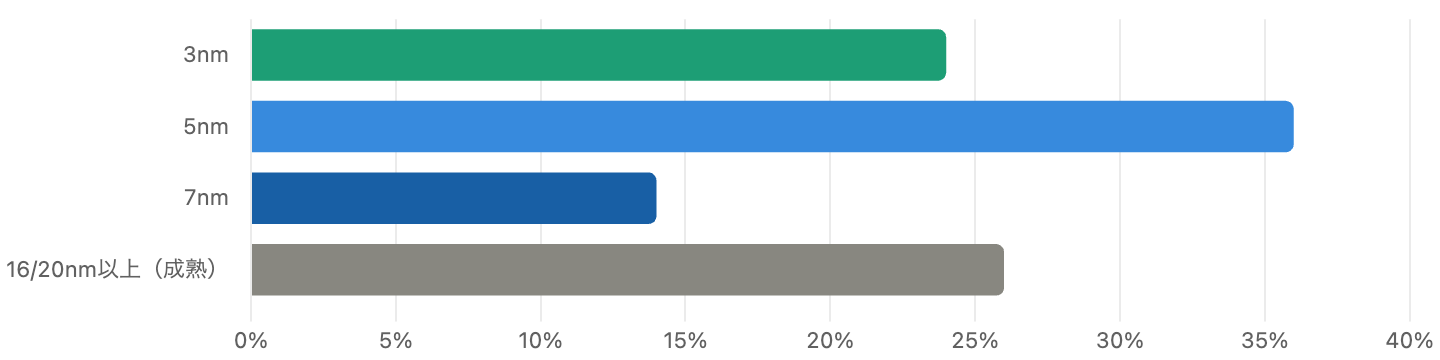

5. テクノロジーノード別:先端で約4分の3、2nm量産も開始

先端ノード(7nm以下)が約74%。技術リーダーシップの源泉。

売上をプロセス世代(ノード)別に見ると、5nm(36%)・3nm(24%)・7nm(14%)の先端ノードだけで約74%を占めます。とくに3nmは前年18%から急拡大。さらに2nm(N2)は2025年Q4に予定どおり量産を開始し、次世代A16も2026年後半に控えます。「最先端を最も早く・最も大量に量産できる」というこのリードこそ、TSMCの堀の中核であり、AIチップの性能を実質的に決める存在になっています。

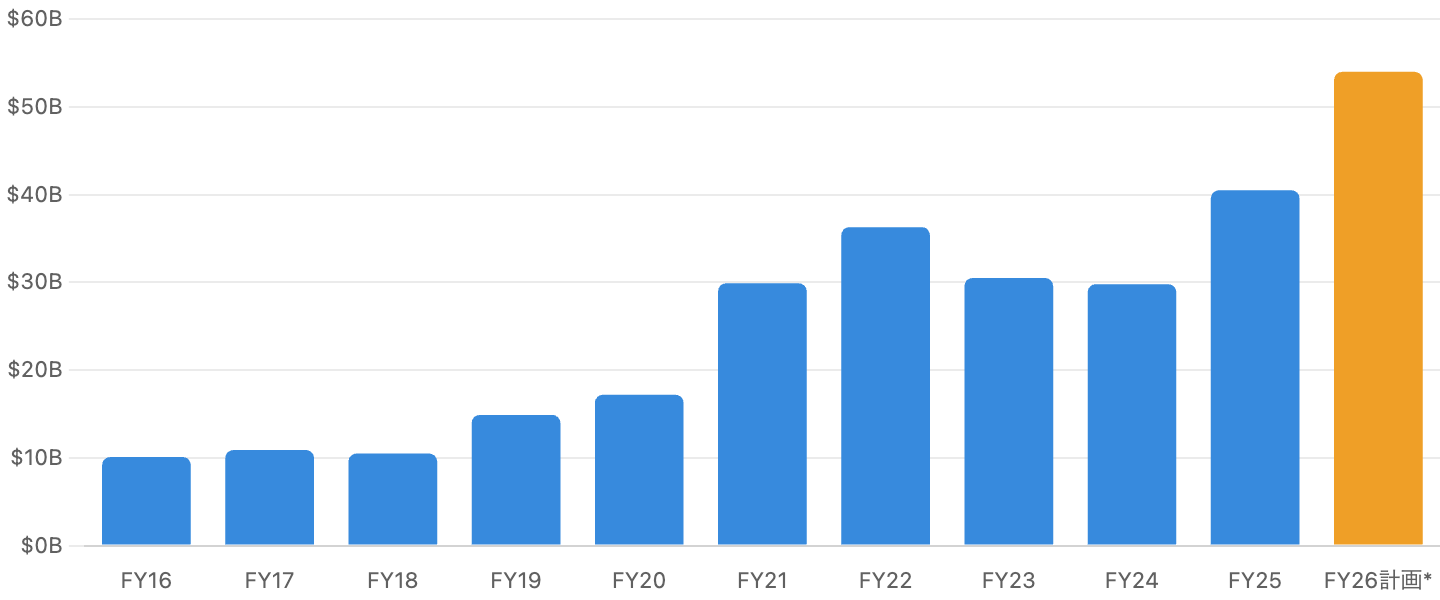

6. 設備投資:年$400億超、米・日・独へグローバル分散

FY2025は約$40.5B、2026年は会社計画で$52〜56Bへ。

capexはAI需要を映して拡大が続き、2026年は会社計画で過去最高の$52〜56Bに達する見込みです。配分の7〜8割は先端ノード(N2/A16)。地理的には、台湾一極集中のリスクを下げるべく米アリゾナ(総投資$165B計画、CHIPS法補助$6.6B、第1工場は量産済み)、日本・熊本(JASM、第1工場は黒字化、第2工場着工)、独ドレスデンへと分散を進めています。注意点:海外工場は台湾より高コストで、巨額capexの回収は今後の収益性を左右します。露光装置をASMLに依存している点も供給網リスクです。

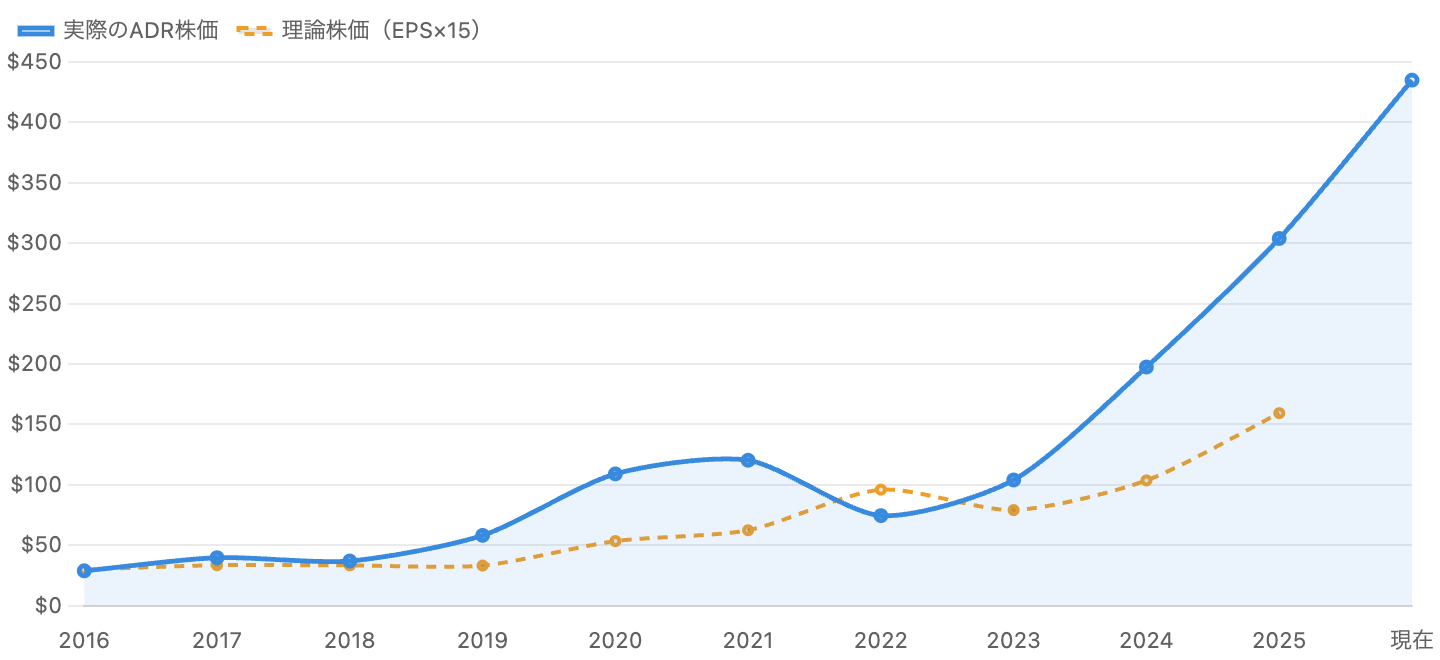

7. 株価とバリュエーション:10年で約15倍、しかし「バブル」ではない

株価は利益の成長におおむね沿って上昇。2022年末は理論株価を下回る割安局面もあった。

TSMCのADR(TSM)は2016年末の約$29から2026年6月の約$435へ、10年で約15倍という堅実な複利成長を遂げました。重要なのは、図7のとおり株価が「利益(EPS)の成長」にきちんと裏打ちされている点です。利益が伴わないまま急騰したキオクシア(IPOから約71倍・PBR約40倍)のようなバブルとは性質が異なります。

バリュエーションは、実績PER約38倍・予想PER約23倍・PBR約10.5倍。AI相場で過去10年平均(約22倍)よりは高めですが、年30%超の増益と圧倒的な競争優位を考えれば「クオリティに対して妥当〜やや割高」の範囲です。事実、半導体調整局面だった2022年末にはPERが約12倍まで売られた割安局面もあり、循環の波で買い場が訪れる銘柄でもあります。

8. AI・競合・地政学:最大の変数は「場所」

「事実(確定・公式発表)」と「報道・計画」を区別して整理。

TSMCはAI半導体の「製造」をほぼ独占し、世界ファウンドリ市場の約70%(最先端では約9割)を握ります。2位Samsungは約7%、Intel Foundryも大きく後塵を拝しており、競争上のリードは盤石です。最大顧客はApple・NVIDIAで、北米顧客への売上集中(約75%)がAI追い風の源泉である一方、顧客集中リスクでもあります。

しかしTSMC最大の論点は事業の良し悪しではなく「台湾」という立地です。世界の最先端チップ生産が台湾に極端に集中しているため、台湾海峡をめぐる地政学(米中対立)が顕在化すれば、TSMC株のみならず世界経済全体が揺らぐ──この尾リスクが、TSMCの評価に常に割引として効いています。米・日・独への工場分散は、このリスクへの長期的な備えでもあります。

9. リスクと注意点

- 地政学リスク(最重要):台湾海峡をめぐる米中対立。生産が台湾に集中しており、有事は事業・株価への影響が甚大。TSMC固有というより「台湾リスク」。

- 顧客・用途集中:北米顧客で売上の約75%、AI/HPCで58%。AI設備投資の減速や特定顧客(Apple/NVIDIA)の動向が業績を左右。

- 巨額capexの回収リスク:年$50B超の投資。海外工場は高コストで、AI需要が想定を下回れば減価償却負担が利益を圧迫。

- 為替リスク:台湾ドル高・ドル安が粗利率の逆風。ADR投資では円・ドル・台湾ドルの三通貨が絡む。

- 技術競争・供給網:Samsung・Intelの追い上げ(現状は大差)、最先端露光装置のASML依存。

- バリュエーション:実績PER約38倍はAI相場で過去平均より高め。期待が剥落すれば調整余地(ただしバブル的水準ではない)。

10. 今後の展望:AI時代の”基盤”、問われるのは地政学の織り込み方

事業の見通しは極めて明るいです。会社は2026年通期もUSDベースで前年比30%超の増収を計画し、AI/HPC需要、2nm・A16の立ち上げ、CoWoSの倍増と、成長の柱は揃っています。競争優位は当面揺るがず、AI時代のインフラそのものと言える存在です。

投資家にとっての論点は「成長するか」ではなく、「地政学という尾リスクを、現在の株価でどう受け入れるか」に尽きます。質の高い複利成長株である一方、台湾有事という確率は低くとも影響が甚大なリスクを内包する──この非対称性をどう評価するかが、TSMC投資の核心です。

11. まとめ:質は世界最高峰、変数は「場所」

TSMCは、AI半導体の製造をほぼ独占する世界最高峰のクオリティ企業です。10年間一度も赤字にならず、粗利率50〜60%を維持しながら複利で成長し、FY2025には過去最高益を更新しました。株価はバブルではなく利益に裏打ちされ、バリュエーションも(AI相場で高めとはいえ)質を考えれば妥当な範囲です。

唯一にして最大の留保は地政学(台湾)。事業の質がいくら高くても、その全てが一つの島に集中しているという構造的リスクは消えません。「世界最高の事業」と「世界有数の地政学リスク」が同居する──それがTSMCという銘柄の本質であり、事業の魅力に惹かれるほど、地政学という冷徹な変数から目を離さない規律が求められます。

データソース & 検証

- 財務:TSMC SEC提出のForm 20-F・6-K(FY2025通期は2026年1月、2026年Q1は4月)、TSMC公式IR。売上・利益・CF・capexを一次情報で確認、stockanalysis.com等で多重照合。原報告は新台湾ドル、本記事はUSD換算。

- 株価・バリュエーション:2026年6月25日時点(ADR株価$434.99、時価総額約$1.95兆、実績PER約38倍、予想PER約23倍、PBR約10.5倍)。stockanalysis.com・Yahoo/CNBCで照合。

- シェア・AI・地政学:TrendForce/Counterpointのファウンドリシェア、TSMC公式(2nm量産・アリゾナ/熊本/独工場・CHIPS補助)。将来capex・新工場・ロードマップは報道・計画ベースとして区別。

本記事は公開情報(主にSEC開示・TSMC公式IR)を複数系統で検証していますが、数値には集計方法・為替換算(USD/TWD)・ADRと普通株(1:5)の基準による差異が含まれます。会計年度は暦年(12月決算)です。株価・PER・PBRは参照日(2026年6月25日)時点の概算で、為替・株価で変動します。「事実(確定財務・公式発表)」と「報道・計画」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。