キオクシアホールディングス(東証プライム: 285A、以下キオクシア)は、旧東芝メモリを源流とするNAND型フラッシュメモリの専業メーカーです。2024年12月に上場したばかりの新しい銘柄ですが、AI(生成AI)データセンター向けSSDの需要急増という追い風を受け、2026年3月期に売上初の2兆円超・純利益+5,545億円という過去最高益を叩き出しました。そして株価はIPO公開価格¥1,455から約71倍に急騰し、時価総額は日本トップ級(一部報道では日本一)に。本記事では元金融機関のリスク管理担当の視点から、この「AI特需に沸くメモリ循環株」を、事業の実力とバリュエーションの両面から「データ→意味→結論」で冷静に分解します。

📌 会計年度と見方の注意:キオクシアの会計年度は3月末締めです(例:2026年3月期=2025年4月〜2026年3月)。最新の確定通期は2026年3月期。なお同社はメモリ景気循環が激しい銘柄で、過去には粗利率がマイナスになる赤字期もありました。循環株は利益がピークのときに最もPERが低く見える点に注意が必要です。

※売上・利益は2026年3月期の確定値。株価・PER・PBR・時価総額は2026年6月25日時点(株価¥103,850、時価総額約56.7兆円、実績PER約103倍、PBR約40倍、PSR約24倍)。キオクシア株は直近1年で約+3,974%(約40倍)・52週高値¥112,700と極端に乱高下しており、最新値は必ずご確認ください。

ビジネスモデル概観:NAND専業の「装置産業」

キオクシアの正体はNAND型フラッシュメモリの専業メーカーです。NANDは、電源を切ってもデータが消えない「保存庫」型のメモリで、SSD(PC・データセンター)やスマホのストレージに使われます。収益構造の本質は2つです。

- コモディティ(汎用品)ゆえの強い景気循環:NAND価格は需給で激しく上下し、好況では巨額の利益、供給過剰では赤字に転落します。マイクロンやサムスン、SKハイニックスと同じ「シリコンサイクル」の世界です。

- 巨額の設備投資(装置産業):工場(fab)に莫大な投資が必要で、四日市・北上の工場はSanDisk(旧Western Digital)との50:50合弁で運営しています。

つまりキオクシアは「AIの成長銘柄」であると同時に、本質はメモリ循環の波に乗る装置産業です。この二面性を踏まえて数字を見ていきます。

1. 売上高・純利益:赤字の大底から、過去最高益へ

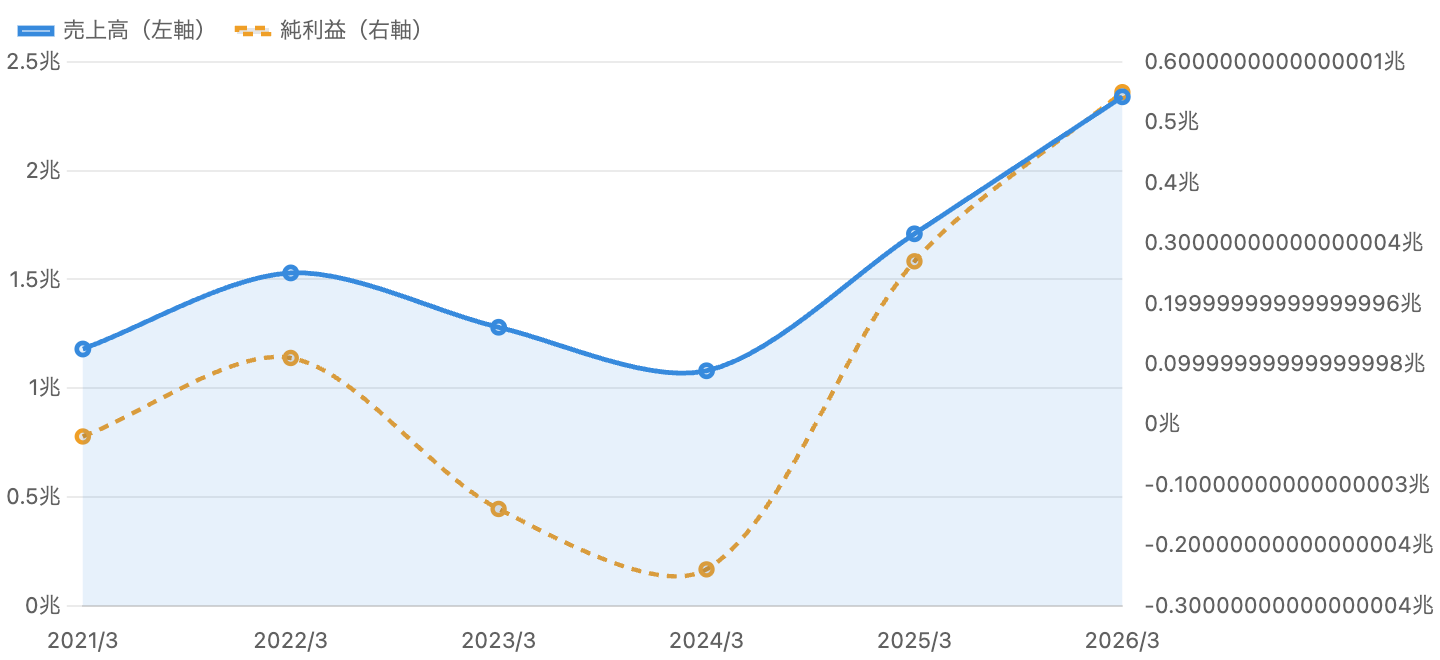

メモリ循環で純利益がプラスとマイナスを激しく行き来。出典:キオクシア有報・決算短信。

この図がキオクシアの本質です。純利益(橙)は激しく上下しています。NAND価格暴落で2024年3月期は純損失▲2,437億円(粗利率−12%)という大底に沈みました。ところがAI/データセンター向けSSD需要の急回復で、2025年3月期は+2,723億円へ黒字転換し、2026年3月期は売上初の2兆円超=2兆3,376億円(前年比+37%)、純利益+5,545億円(前年比約2倍)と過去最高を更新しました。とくに第4四半期(2026年1〜3月)だけで売上1兆円超・営業利益5,968億円という記録的な四半期でした。

結論:足元の業績は本物の急回復ですが、過去には大幅赤字もあった「循環株」であることを忘れてはいけません。売上が伸びている=安泰、ではないのです。

データ表:損益サマリー(各3月期、単位 億円)

| 3月期 | 売上高 | 営業利益率 | 純利益 | EPS(円) |

|---|---|---|---|---|

| 2021 | 11,785 | 0.6% | −245 | ― |

| 2022 | 15,265 | 14.2% | 1,059 | 204.68 |

| 2023 | 12,821 | −7.7% | −1,381 | −266.94 |

| 2024 | 10,766 | −23.5% | −2,437 | −470.97 |

| 2025 | 17,065 | 26.5% | 2,723 | 519.96 |

| 2026 | 23,376 | 37.2% | 5,545 | 1,024.07 |

IFRS連結。2021年3月期は上場前の遡及値(EPS未開示)。出典:キオクシア有報・決算短信、IRBANK等で多重確認。

2. キャッシュフローとフリーCF:不況でも続く設備投資

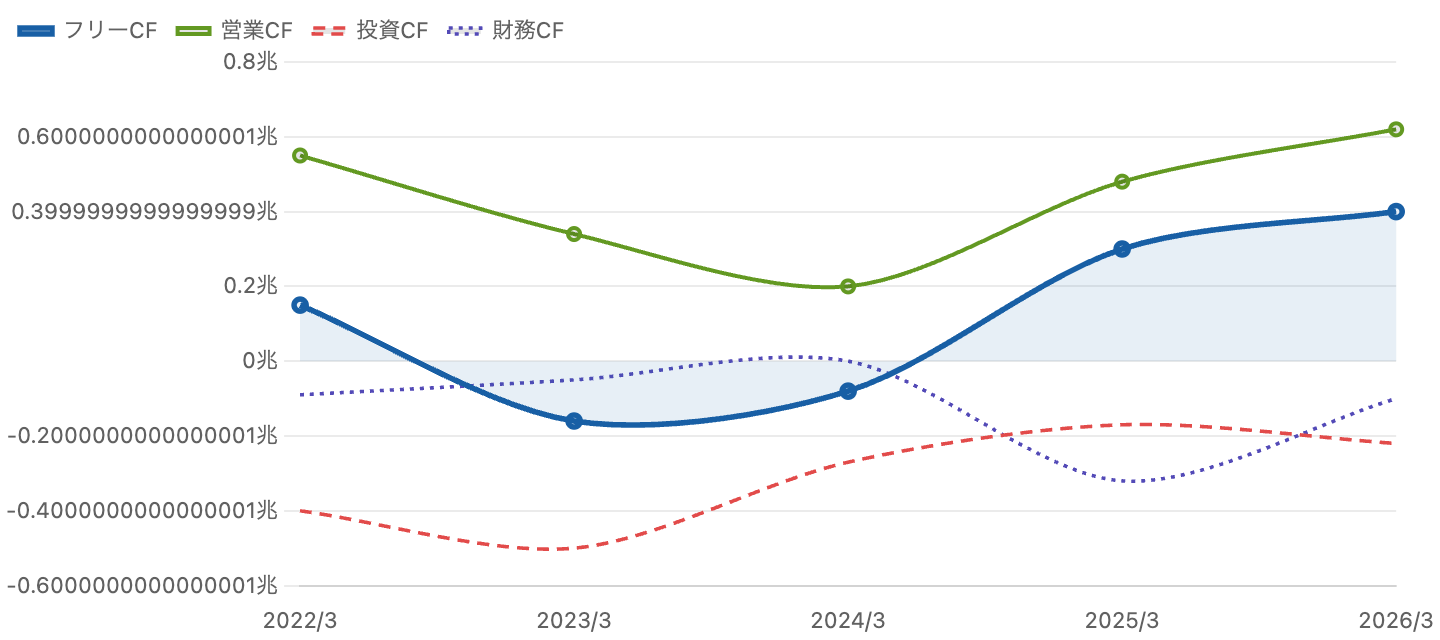

フリーCFは循環の谷でマイナスに沈む。出典:キオクシア有報・IPO目論見書。

装置産業のキオクシアは、不況期でも設備投資を続けざるを得ないため、フリーCF(青)が2023年3月期・2024年3月期にマイナスに沈みました。本業の現金収入(営業CF)よりも工場投資が重く、循環の谷でキャッシュが流出したのです。その後、需要回復でフリーCFは2025年3月期に+3,034億円、2026年3月期に+3,950億円へ大きく改善し、期末現金も4,707億円へ急増しました。財務面では2025年7月に資本構成を再構築し、優先株式の償還も進めています。

3. 収益性の構造:粗利率「−12%〜+43%」の激変

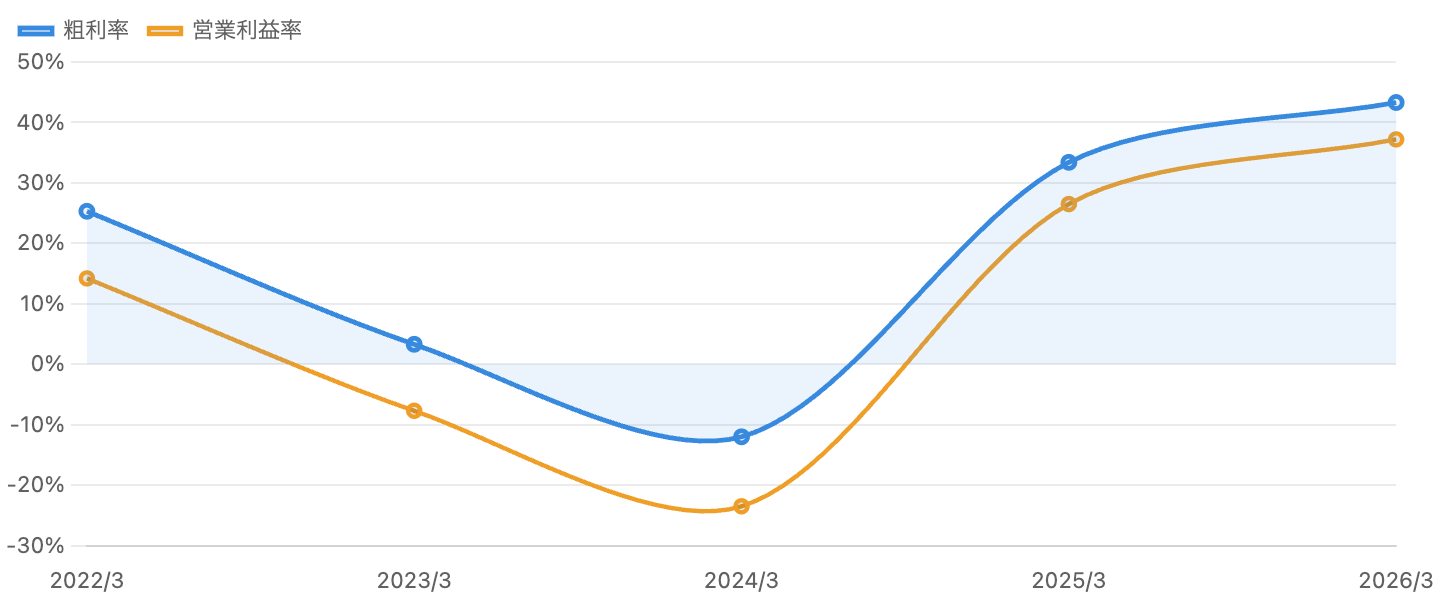

0%を下回る年は赤字。NAND価格で利益率が激変する。

キオクシアの収益性は、NAND価格に振り回されて激変します。粗利率は2024年3月期に−12%(作るほど赤字)まで落ち込み、わずか2年後の2026年3月期には43.3%まで急回復しました。営業利益率も−23.5%→+37.2%という凄まじい振れ幅です。これは事業の良し悪しというより、メモリ価格サイクルそのものを映しています。

4. 用途別売上:AI・データセンター向けSSDが主役に

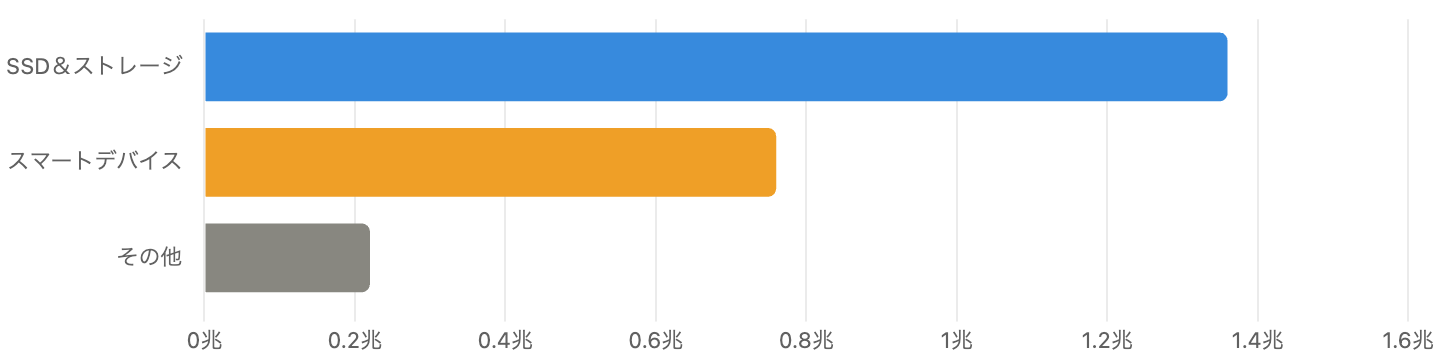

SSD&ストレージが売上の約58%。AI/データセンター向けが牽引。

2026年3月期の売上内訳は、SSD&ストレージが1兆3,626億円(約58%、前年比+37.5%)、スマートデバイス(スマホ等)が7,600億円(約32%、+51.7%)、その他2,150億円。成長を牽引したのはAI/データセンター向けのエンタープライズSSDで、ビット出荷の伸び以上に平均販売単価(ASP)の急上昇が利益を押し上げました。需要の主役が、従来のスマホ・PCからAIインフラへと移っているのが今のキオクシアです。

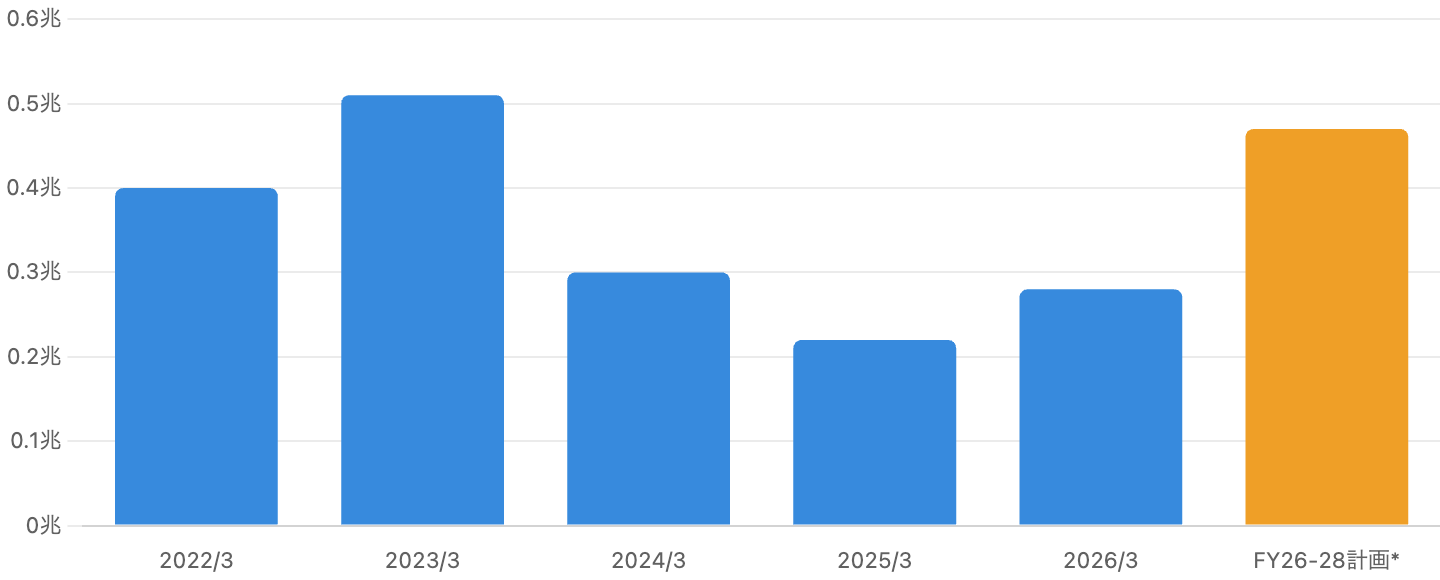

5. 設備投資:メモリは「金食い虫」、北上Fab2とBiCS

循環で増減。会社は今後の増産に向け投資を引き上げる計画。

メモリは装置産業で、設備投資(capex)は循環に応じて増減します。不況期の2025年3月期は2,238億円まで絞られましたが、AI需要を受けて北上工場の第2製造棟(Fab2)が2025年9月に稼働を開始し、第8世代218層、次世代の第10世代332層(BiCS10)を前倒し量産する計画です。会社はFY2026〜2028の3年で年平均約4,700億円規模のcapexを計画と報じられています。注意点:この積極投資は将来の供給増の種でもあり、メモリ循環が繰り返される根本原因です。SanDiskとの合弁は2034年末まで延長され、日本政府も先端3D NAND投資に総額約2,429億円を助成しています。

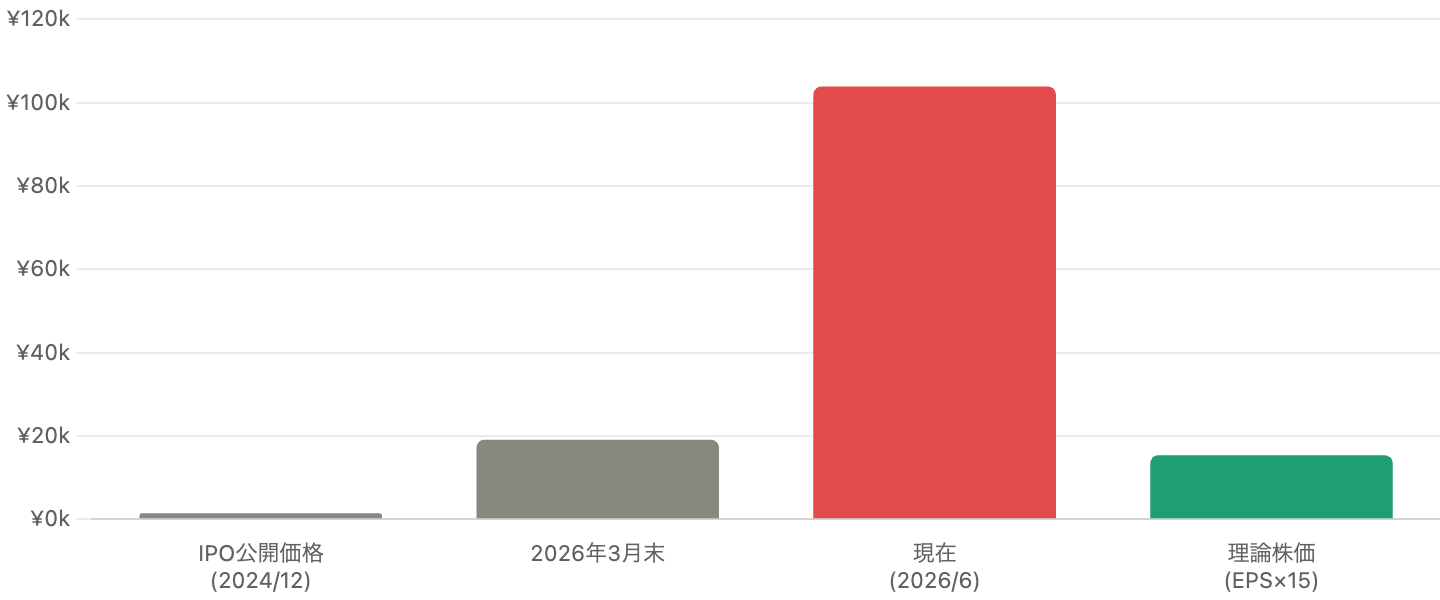

6. 株価とバリュエーション:IPOから約71倍、しかし…

IPO¥1,455から現在¥103,850へ。理論株価(EPS×15)は¥15,360。

キオクシア株は、2024年12月のIPO公開価格¥1,455から、2026年6月には¥103,850(上場来高値¥112,700)へと、わずか1年半で約71倍という前代未聞の急騰を演じました。直近1年でも約+3,974%(約40倍)。その結果、時価総額は約56.7兆円=日本トップ級に達しています。

しかし図6が示すとおり、現在の株価¥103,850は、利益で正当化される理論株価(EPS¥1,024×15=¥15,360)を約7倍も上回っています。実績PERは約103倍、PBRは約40倍、PSRは約24倍と、いずれもバブル的な水準です。

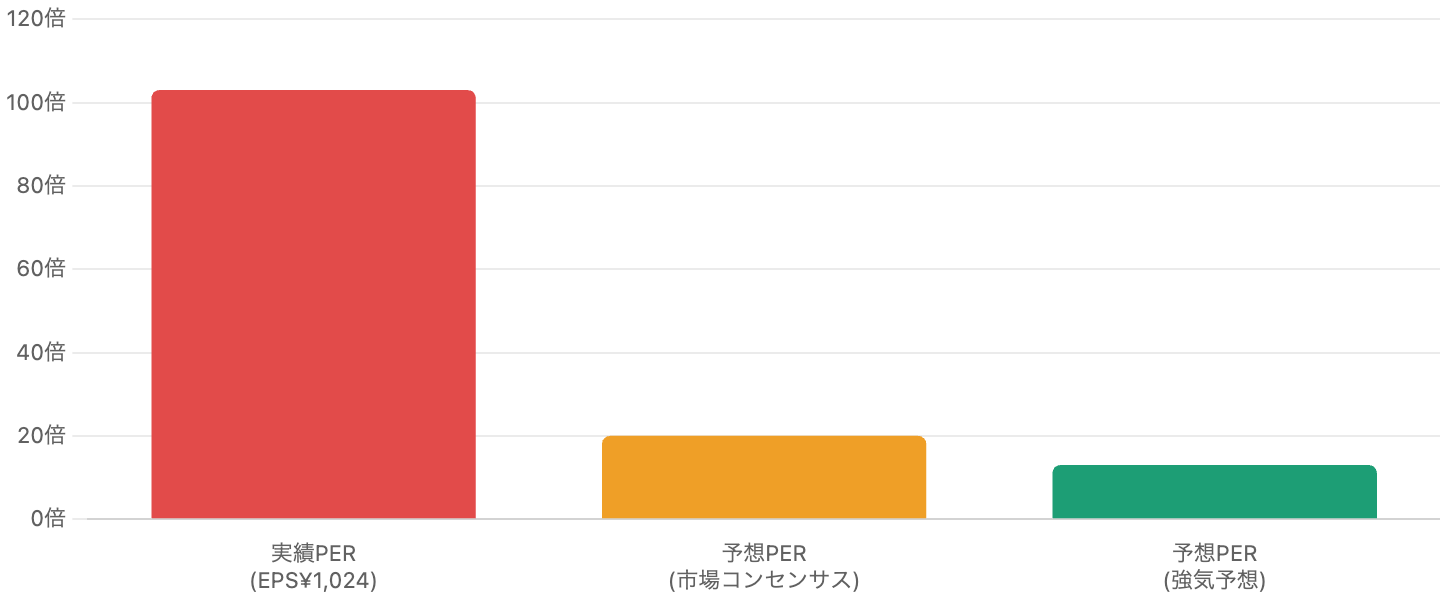

実績PER(確定利益)と予想PER(市場コンセンサス/強気予想)の比較。不況期は赤字でPER算出不能。

とりわけ注意したいのが予想PER(フォワードPER)です。実績PERが約103倍と一見「異常な割高」に見える一方、予想PERは市場コンセンサスで約20倍前後、さらに強気のアナリスト予想(来期純利益4兆円超=EPS約7,800円)で計算すると一桁台(約13倍)まで下がります(図7)。同じ株が、見方しだいで「103倍」にも「13倍」にもなるのです。この数字だけを見ると「実は割安では?」と感じるかもしれません。しかしこれこそが循環株(シクリカル)最大の罠です。

予想PERが低く見えるのは、分母の「予想利益」をピーク水準で見積もっているからにすぎません。メモリの歴史は「好況は必ず終わる」の繰り返しで、キオクシアも2024年3月期に純損失▲2,437億円へ転落した実績があります。予想利益が前提どおり実現する保証はなく、循環が反転すれば利益は急減し、「低かったはずの予想PER」は一瞬で跳ね上がります。しかもキオクシア自身が、地政学リスク等を理由に通期の業績予想を開示していません。会社が先を見通せないなかで、市場予想だけを頼りに「予想PERが低いから割安」と判断するのは極めて危険です。

メモリ循環株の鉄則は、「予想PERが低いとき=利益がピーク圏にあるサイン」と読み替えることです。逆に、PERが高い(または赤字で算出不能の)不況の谷こそ、歴史的には妙味のある局面でした。いまのキオクシアは、その正反対=「予想PERが低く見えるピーク圏」に位置している可能性が高いのです。

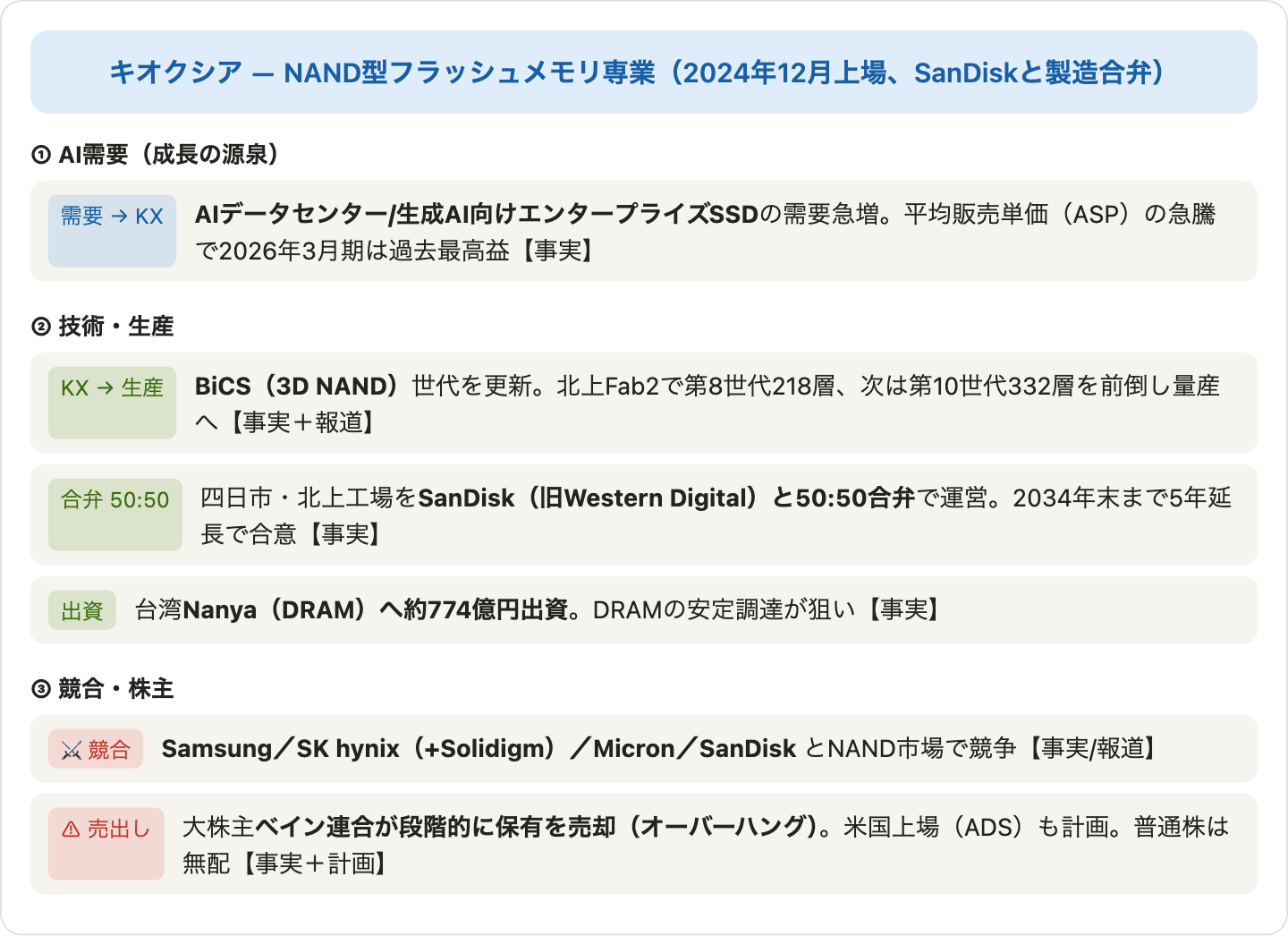

7. AI戦略・競合:NAND覇権とSanDisk合弁

「事実(確定・公式発表)」と「報道・計画」を区別して整理。

成長の中核はAIデータセンター向けエンタープライズSSDと、それを支えるBiCS(3D NAND)技術です。北上Fab2で第8世代218層を製造し、次の第10世代332層を前倒し量産へ。生産の根幹はSanDisk(旧Western Digital)との四日市・北上の50:50合弁で、2034年末まで延長されました。さらに台湾のDRAMメーカーNanyaへ約774億円を出資し、DRAMの安定調達も図っています。競合はSamsung・SK hynix(+Solidigm)・Micron・SanDisk。一方で大株主のベイン・キャピタル連合は段階的に保有を売却しており(オーバーハング要因)、会社は米国での上場(ADS)も計画しています。

8. リスクと注意点

- バリュエーション・リスク(最大の課題):PER約103倍・PBR約40倍・PSR約24倍はバブル的水準。利益ピーク圏で買われており、循環反転時の下落余地が極めて大きい。

- 価格循環・供給過剰リスク:NANDは構造的に強い循環。各社の増産(キオクシアもFab2稼働・BiCS10前倒し)が将来の供給過剰を招き、価格急落→赤字転落の歴史を繰り返しうる(直近の大底は2024年3月期)。

- ベイン連合のオーバーハング:大株主の段階的な売出しが継続見通しで、需給の重し。

- SanDisk合弁への依存:生産の根幹を合弁に依存し、パートナー(旧WD→SanDisk)の経営・戦略変化の影響を受けやすい。

- 無配・新規上場の浅さ:普通株式は無配。上場2024年12月で長期の実績データが乏しく、ガバナンスや情報開示の蓄積もこれから。

- 地政学リスク:米中対立・輸出規制、AI設備投資の減速がメモリ需要を直撃しうる。会社自身も地政学リスクを理由に通期予想の提示を見送っている。

9. 今後の展望:成長は本物、しかし「価格」が問題

事業の方向性は明確に上向きです。AIデータセンター向けSSD需要は当面旺盛で、会社は次期(2027年3月期)も大幅な増収増益を見込んでいます(ただし通期予想は地政学リスク等を理由に未開示で、その慎重姿勢自体が示唆的です)。問題は一貫して「価格」。仮に好業績が続いても、PBR40倍・時価総額56兆円という現在の評価が正当化される保証はありません。「成長の実現」と「株価の上昇」は別物であり、循環の反転や供給過剰が訪れれば、利益と株価が同時に大きく崩れる非対称なリスクを抱えています。

10. まとめ:質は本物、価格は「ピーク・バブル」

キオクシアは、AI/データセンター向けSSDという追い風を捉えて2026年3月期に過去最高益を更新し、メモリ循環の上昇局面を体現する銘柄です。BiCS技術とSanDisk合弁による生産基盤は本物で、AI時代の中核部品を握っています。

ただしその株価はIPOから約71倍、時価総額は日本トップ級に達し、PER約103倍・PBR約40倍という、循環株としては歴史的なピーク・バブルの様相です。事業は本物、しかし価格には過剰なほどの期待が織り込まれている――これがデータから見える現在地です。事業の物語に惹かれるほど、「いまメモリ循環のどこにいるのか」「PBR40倍をどう正当化するのか」という冷徹な問いから目を離さないことが、この銘柄に求められる規律です。

データソース & 検証

- 財務:キオクシアHD 有価証券報告書・決算短信〔IFRS〕(2026年3月期、2026年5月15日/6月24日)、IPO目論見書(EDINET)。売上・利益・CF・capexを一次情報で確認、IRBANK・stockanalysis.com・StorageNewsletter等で多重照合。

- 株価・バリュエーション:2026年6月25日時点(株価¥103,850、時価総額約56.7兆円、実績PER約103倍、PBR約40.5倍、PSR約24倍、52週高安 ¥112,700/¥2,260)。Yahoo!ファイナンス・stockanalysis.comで照合。

- 事業・AI・合弁:キオクシア/SanDisk公式(北上Fab2稼働・合弁延長・Nanya出資)、経産省助成、各種報道。将来のcapex計画・米国上場・次期見通しは報道・計画ベースとして区別。

本記事は公開情報(主にキオクシア公式IR)を複数系統で検証していますが、数値には集計方法・基準(IFRSと調整後Non-GAAP、事業所所在地ベースの地域別等)による差異が含まれます。会計年度は3月末締めです。株価・PER・PBR・PSRは参照日(2026年6月25日)時点の概算で、キオクシア株は短期間に極端に変動します。「事実(確定財務・公式発表)」と「報道・計画」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。