ソフトバンクグループ(東証プライム: 9984、以下SBG)は、いわゆる「事業会社」ではありません。アーム(ARM)やOpenAI、ビジョンファンドなどに投資し、その保有資産の価値で評価される「投資持株会社(holding company)」です。だからSBGを見るときは、売上やPER・PSRではなく、NAV(Net Asset Value=株主価値=保有株式の価値−純有利子負債)と、それに対する時価総額の「ディスカウント」こそが核心になります。本記事では元金融機関のリスク管理担当の視点から、その特徴的なNAVの構造と、2026年に起きた歴史的なディスカウント解消、そして孫正義氏のAI戦略を「データ→意味→結論」で読み解きます。

📌 見方の注意:SBGは投資持株会社のため、損益は投資の評価損益で激しく振れ、PERやPSRはほとんど意味を持ちません。会計年度は3月末締めで、最新の確定通期はFY2025(2026年3月期、決算発表2026年5月13日)です。

※NAV・ディスカウント・LTVは2026年3月末の公式値、時価総額・株価は2026年6月25日時点(株価¥7,118、公式発行株式数ベース)。SBG株は直近1年で52週レンジ約¥2,289〜¥9,074と乱高下しており、最新値は必ずご確認ください。

ビジネスモデル概観:保有資産の価値で測る「投資の器」

SBGの正体は巨大な投資ファンドに近い持株会社です。自らモノを作って売るのではなく、有望企業の株式を保有し、その価値の増減が企業価値を決めます。評価の基本式はシンプルです。

- NAV(株主価値)= 保有株式の価値 − 純有利子負債。2026年3月末で保有株式価値が約48.3兆円、純有利子負債が約8.2兆円、差し引きNAV=約40.1兆円(過去最高)。

- NAVディスカウント =(NAV − 時価総額)÷ NAV。株式市場での評価(時価総額)が、保有資産の正味価値(NAV)をどれだけ下回っているかを示す、SBG最重要の指標です。

SBGは長年、このディスカウントが40〜60%という大きな状態が常態化していました。つまり「中身(NAV)の半額前後でしか評価されない」状態です。ところが2026年、その常識が崩れました。

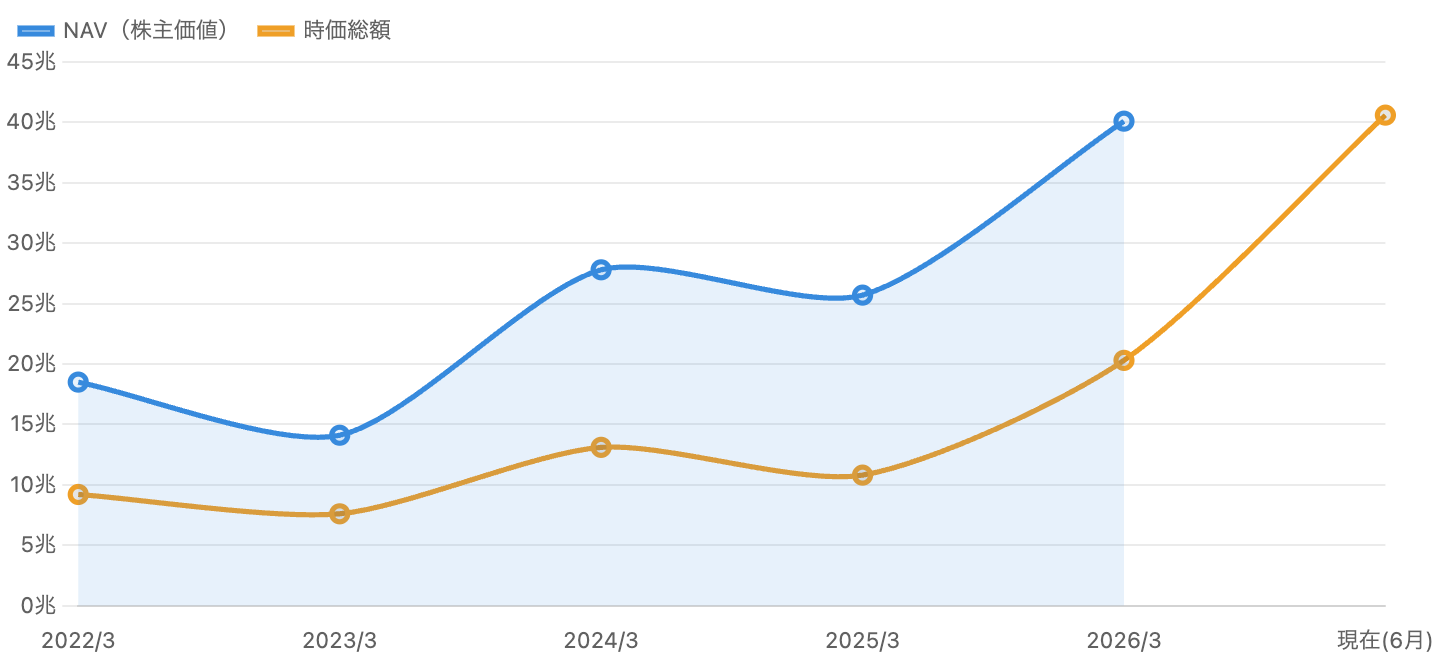

1. NAV対時価総額の時系列:歴史的ディスカウントの「解消」

長年つづいた大きな乖離(ディスカウント)が、直近で急速に縮小。出典:SBG公式IR。

この図がSBG分析の出発点です。青のNAVと橙の時価総額のあいだの隙間がディスカウントです。2022年3月から2026年3月まで、時価総額は一貫してNAVの半分前後に沈んでいました。NAV自体もArm再上場(2023年9月)後の株価上昇で27.8兆円→(一時縮小)→40.1兆円へと拡大しています。

劇的なのは右端です。2026年に入りSBG株は約2倍に急騰(2026年6月に52週高値¥9,074)。その結果、時価総額(約40.6兆円)が、3月末のNAV(約40.1兆円)にほぼ並びました。つまり長年の大幅ディスカウントがほぼ解消したのです。AI(Arm・OpenAI)への期待が、「半額」だったSBGを一気に中身相応の評価へと引き上げた格好です。ただし注意:NAV40.1兆円は3月末時点で、直近の実勢NAVは未開示(次回は2026年8月のQ1決算)。株価が動いた分、足元のNAVも変化している点は割り引いて見る必要があります。

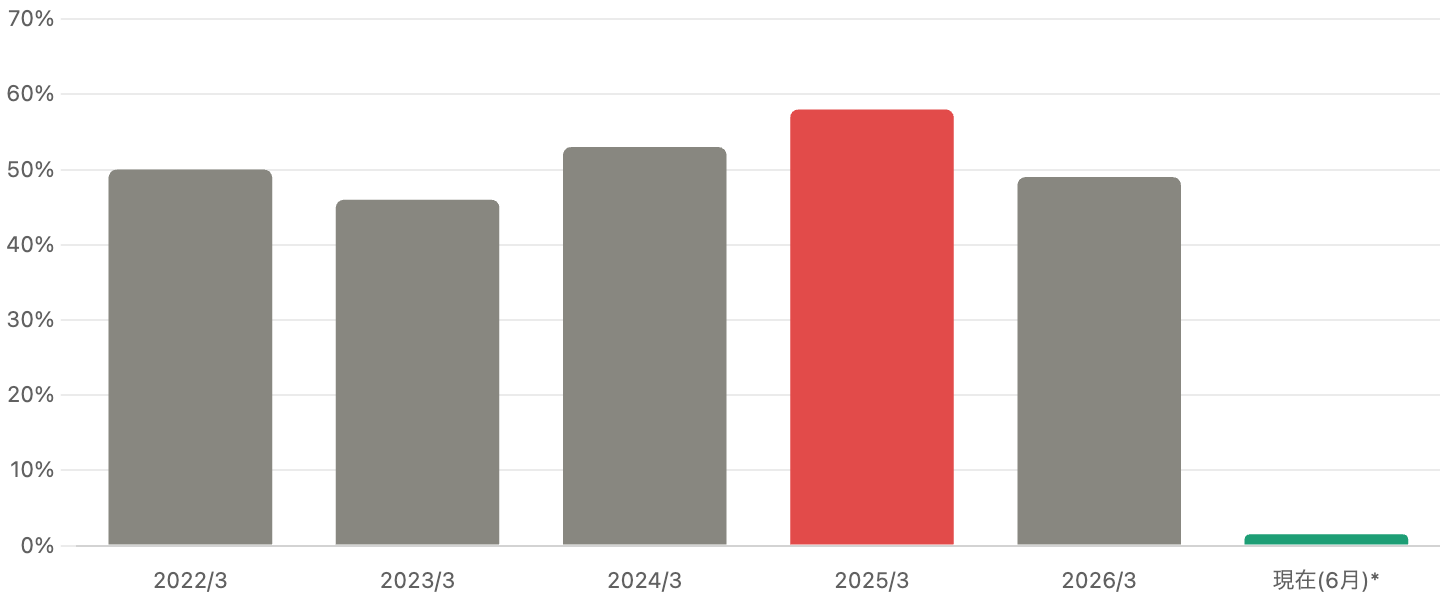

2. ディスカウント率の推移:なぜ生じ、なぜ縮んだのか

約50%前後で常態化していたディスカウントが直近でほぼゼロへ。

ディスカウント率は2022〜2026年の各3月末で50%→46%→53%→58%(過去最高水準)→49%と推移し、直近では3月末NAV基準でほぼ解消しました(図の最右は3月末NAV基準の概算)。そもそもなぜSBGに大きなディスカウントが付くのか。主因は①コングロマリット・ディスカウント(複合企業は分かりにくく割り引かれる)、②レバレッジ(負債)、③孫正義氏個人への依存、④含み益への将来課税、⑤未上場資産の評価の不透明さです。

それが2026年に縮小したのは、OpenAIへの大型出資とArm急騰でAI中核資産への期待が高まり、市場がSBGを「AIの主役の持株会社」として再評価(リレーティング)したためです。孫氏自身も自社株を「バーゲン価格」と表現していました。結論:ディスカウント解消はSBGの長年の宿題が前進した証ですが、それは裏を返せば「割安という安全余裕が薄れた」ことも意味します。

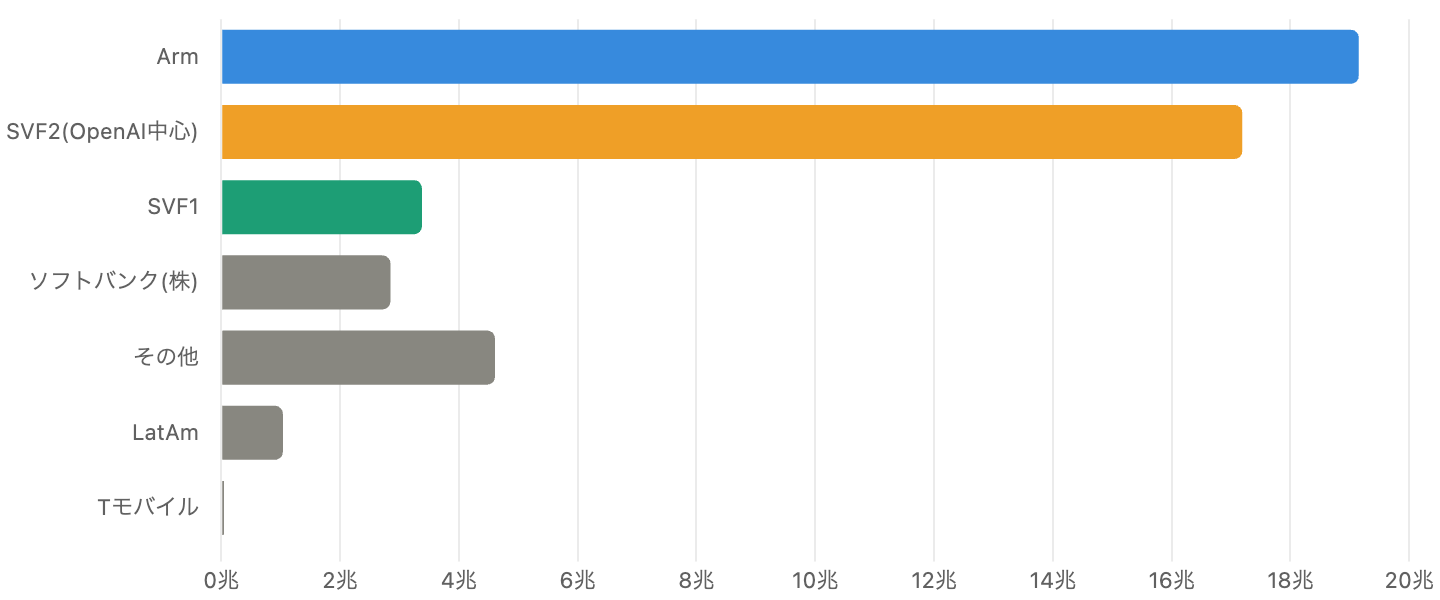

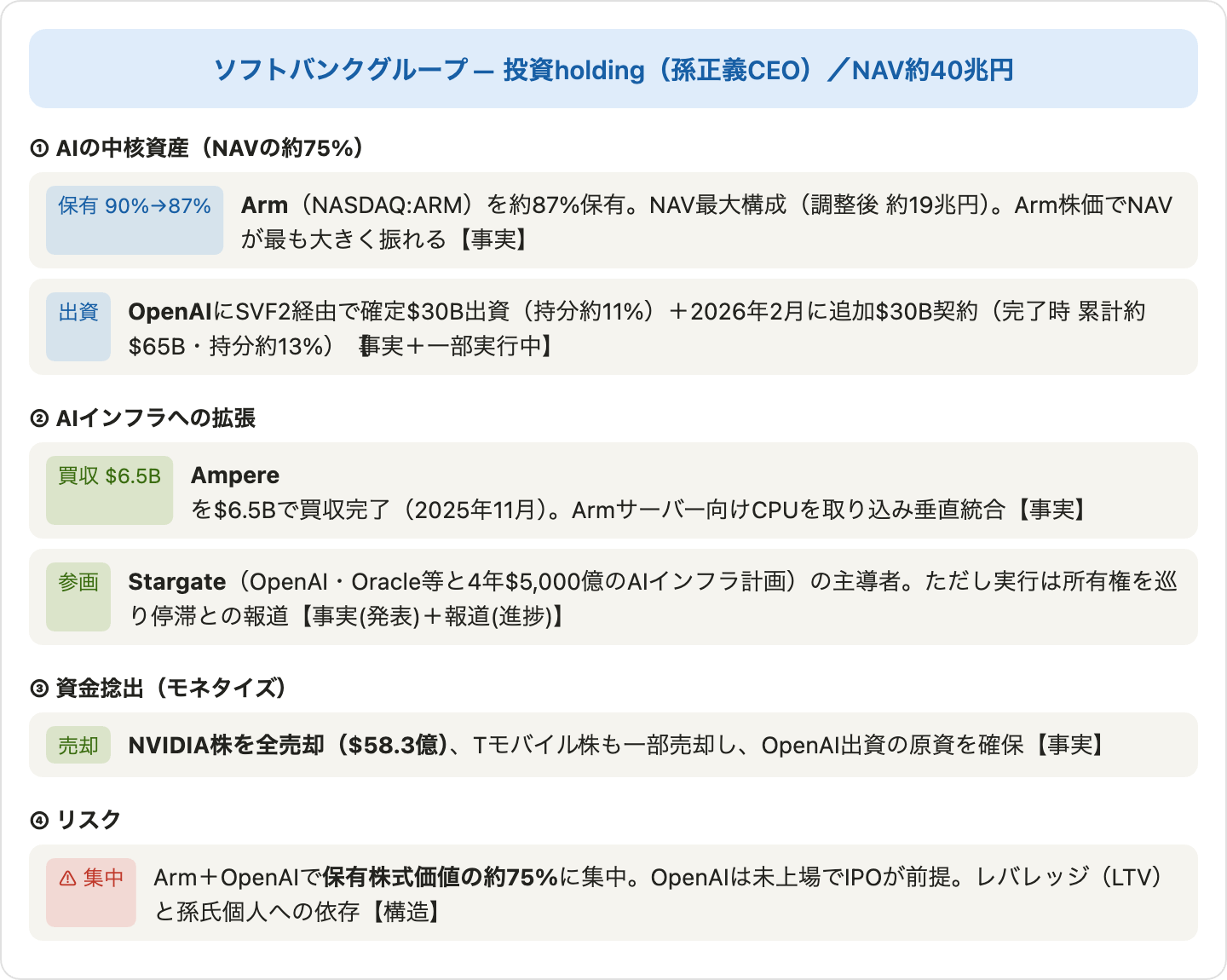

3. NAVの構成:ArmとOpenAIに集中する資産

Arm+SVF2(OpenAI中心)の2資産で全体の約75%。

NAVの中身を見ると、Arm(約19.2兆円、39.7%)とビジョンファンド2(SVF2=約17.2兆円、35.6%、中核はOpenAI)の2資産だけで保有株式価値の約75%を占めます。残りはビジョンファンド1(3.4兆円)、国内通信のソフトバンク(株)(9434、2.9兆円)、その他(4.6兆円)など。つまりSBGの価値は、実質的に「Armの株価」と「OpenAIの評価」の2つでほぼ決まる構造です。これは大きな成長期待であると同時に、強烈な集中リスクでもあります(後述)。

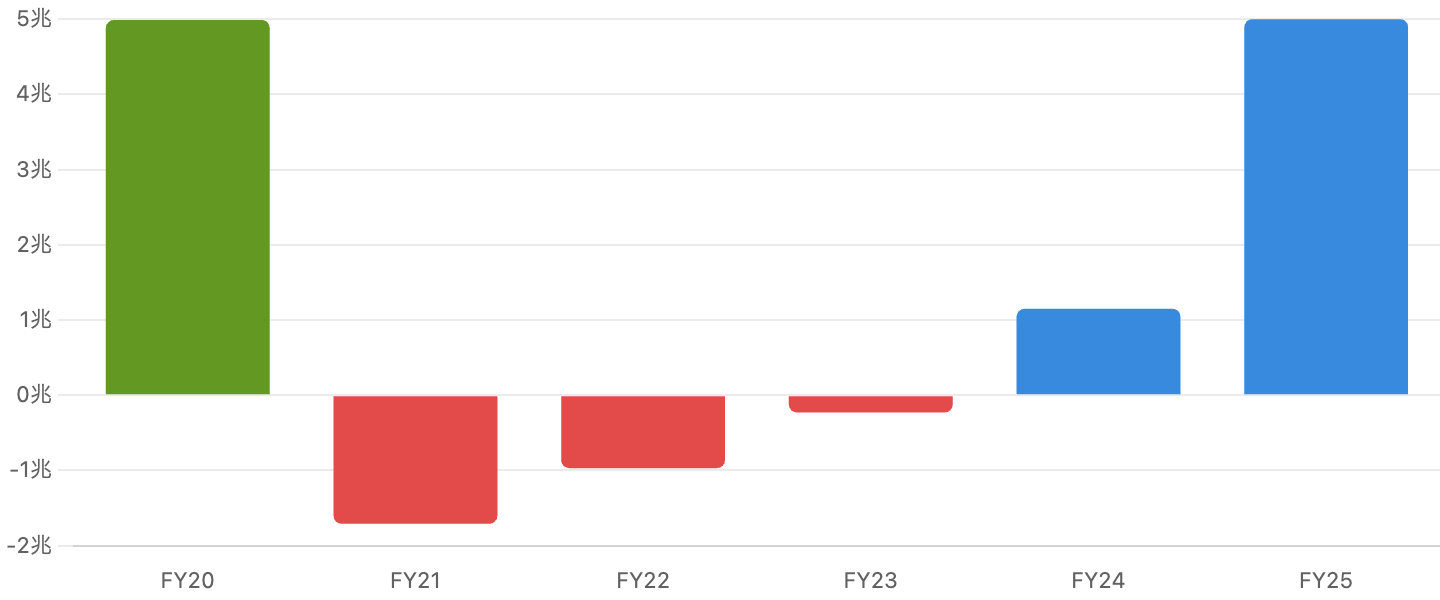

4. 損益のボラティリティ:FY2025は過去最高益、しかし「振れる」

投資損益で年により黒字・赤字が激しく入れ替わる。

投資会社であるSBGの損益は、保有資産の評価損益でジェットコースターのように変動します。FY2020は+5.0兆円の大幅黒字、しかしテック株急落でFY2021〜FY2023は3年連続の赤字(最大−1.7兆円)。そしてFY2024に黒字転換し、FY2025は純利益+5.0兆円(正確には5兆0,023億円、前期比+333.7%)と日本企業として史上最高益を記録しました。最大の牽引役はOpenAIの評価益で、ビジョンファンドは約460億ドルの利益を計上しています。

ここで重要なのは、この巨額利益の多くが「未上場OpenAI株の含み益(未実現)」だという点です。実際に現金化されたわけではなく、OpenAIの評価が変われば利益も振れます。結論:SBGの単年度の純利益(黒字でも赤字でも)に一喜一憂するのは危険で、評価軸はやはりNAVです。なお、Armは連結子会社のためArm株価の上昇は損益計算書には乗らず、NAVに反映される点も覚えておきましょう。

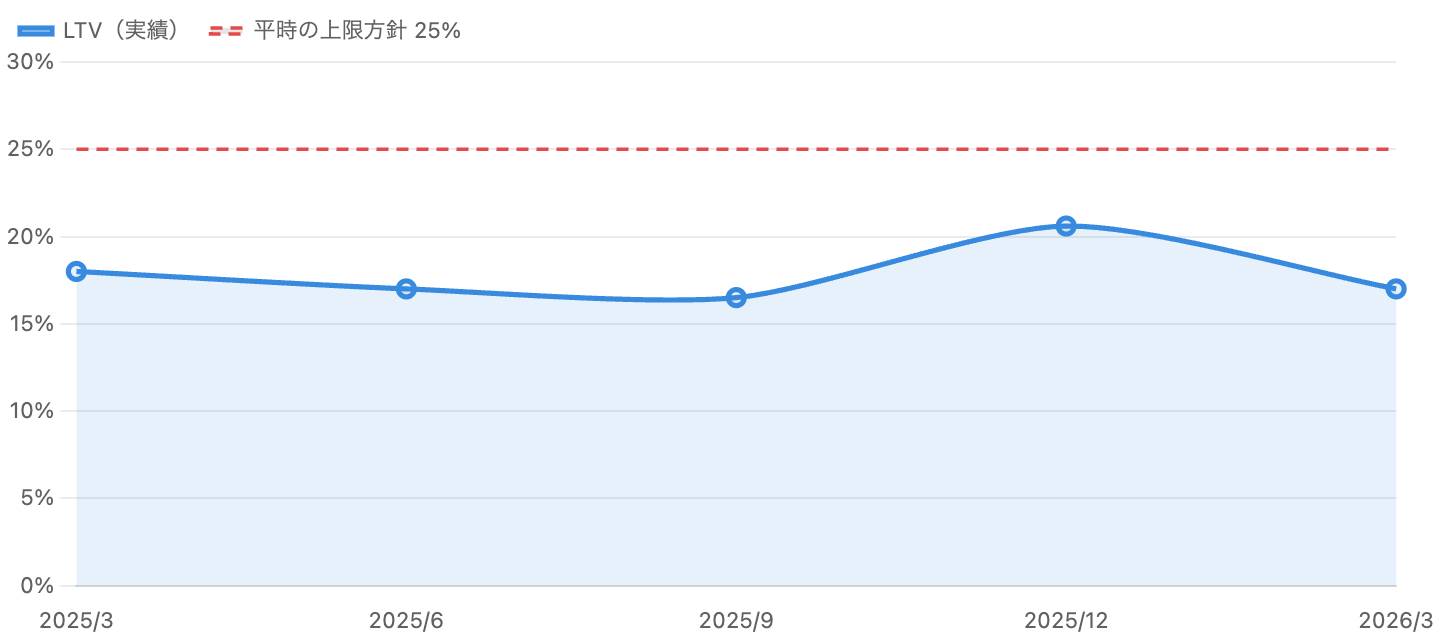

5. 財務・レバレッジ:規律のカギ「LTV」

SBGが財務規律の中核に置くKPI。平時は25%未満が方針。

投資会社にとって生命線はレバレッジ(借入)の管理です。SBGはLTV(Loan to Value=純有利子負債÷保有株式価値)を中核KPIとし、平時は25%未満、有事でも35%未満を上限とする方針を掲げています。2026年3月末のLTVは約17%と規律内。2025年12月末に一時20.6%へ上がったのは、OpenAIへの追加出資に向けたブリッジローン活用が主因で、その後の資産売却(NVIDIA株全売却$58.3億など)と保有株上昇で17%へ低下しました。純有利子負債は約8.2兆円、手元流動性は約3.4兆円です。

注意点:LTVの分母は「保有株式価値」なので、Armなどの株価が下落すると分母が縮み、LTVが急上昇します。資産価格の下落局面でレバレッジが効いてくるのが、投資会社の構造的なリスクです。

6. AI戦略:孫正義の「ASI(超知能)」構想

「事実(確定・公式発表)」と「報道・計画」を区別して整理。

孫正義氏はASI(人間の約1万倍の知能)の到来を掲げ、SBGをその時代の中核プラットフォーマーにすると公言しています。その布石が、①Arm約87%保有(AIチップ設計の中核)、②OpenAIへの巨額出資(確定$30B+2026年2月に追加$30B契約、完了時は累計約$65B・持分約13%)、③Ampere買収$6.5B(Armサーバー垂直統合、2025年11月完了)、④Stargate(OpenAI・Oracle等と4年$5,000億のAIインフラ計画。ただし実行は所有権を巡り停滞との報道)です。これらの原資として、SBGはNVIDIA株を全売却($58.3億)するなど資産売却も進めています。結論:SBGはいまや「AIインフラへの巨大ベット」そのものであり、その成否がNAVと株価を左右します。

7. リスクと注意点

- ディスカウント解消=安全余裕の低下:長年の「割安」が解消した今、株価はNAV相応まで買われており、下振れ余地が相対的に大きくなった。

- 2資産への集中(Arm+OpenAI):保有株式価値の約75%が2資産。Arm株は2025年12月に約20%急落し四半期NAVが−2.4兆円となった実績もあり、変動が業績・NAV・LTVに直結。

- レバレッジ/LTVリスク:保有株が下落すると分母縮小でLTVが急騰。OpenAI出資のため最大$40Bのブリッジ枠も組成しており、金利・調達環境に脆弱。

- 未上場・回収リスク:OpenAIへ累計約$65B(予定)を投じるが、取得は未上場優先株でIPOが前提。上場時期・評価額は未確定。

- Stargate等インフラ計画の不確実性:$5,000億計画はパートナー間の対立・停滞も報じられ、SBGの資金リード負担が重い。

- 孫正義氏への依存(キーマンリスク):投資判断とビジョンが孫氏個人に強く依存し、統治・後継の不透明感が残る。

8. 今後の展望:AIの主役か、レバレッジド・ベットか

強気に見れば、SBGはArm(AI設計)とOpenAI(生成AIの先頭)という時代の中核資産を握り、ディスカウント解消で市場の評価もそれに追いつきつつあります。FY2025の史上最高益はその追い風を象徴します。一方で慎重に見れば、その価値は2つの資産の株価・評価に極端に依存し、巨額の借入を伴う「レバレッジの効いたAIベット」です。AIブームが続けば爆発力がありますが、調整局面では下落とLTV悪化が同時に襲う非対称性を抱えます。

9. まとめ:中身(NAV)で見る、孫正義のAI帝国

SBGは売上やPERでは測れない「投資の器」であり、評価軸はあくまでNAVとディスカウントです。2026年は、長年40〜60%だったディスカウントがAI再評価でほぼ解消し、FY2025には史上最高益+5.0兆円を計上した、歴史的な転換の年でした。ただしそれは「割安の解消」でもあり、いまのSBGはArm+OpenAIという2資産への集中とレバレッジを抱えた、ハイリスク・ハイリターンのAIベットです。事業の物語(孫氏のASI構想)に惹かれるほど、NAVの中身・集中度・LTVという冷徹な数字から目を離さないことが、この銘柄に求められる規律です。

データソース & 検証

- NAV・構成・LTV:SBG公式IR(「株主価値」「SOTP(NAV per Share)」ページ、FY2025 Q4決算説明会資料、2026年5月13日)。NAV・時価総額・ディスカウント・LTVは公式PDFの一次データで確認。

- 業績:SBG FY2025連結財務報告(2026年5月13日)。純利益¥5,002,271M(+333.7%)等を原文一致で確認。クロスチェックにCNBC・日経等。

- 株価・時価総額:2026年6月25日時点(株価¥7,118、時価総額約40.6兆円、公式発行株式5,699百万株ベース)。NAV/株は3月末公式値¥7,029。

- AI戦略:SBG公式プレス(OpenAI出資・Ampere買収・ブリッジ枠)。Stargateの進捗・ASI到来時期等は報道・計画ベースとして区別。

本記事は公開情報(主にSBG公式IR)を複数系統で確認していますが、数値には集計方法や時点による差異が含まれます。NAV・ディスカウント・LTVは2026年3月末の公式値、株価・時価総額は2026年6月25日時点で、両者には時点差があります(直近の実勢NAVは未開示、次回は2026年8月のQ1決算)。「事実(確定財務・公式発表)」と「報道・計画」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。