スマートフォンの中核から、いまやデータセンターのAIインフラまで――世界中のチップに「Arm」の設計が宿っています。Arm Holdings(NASDAQ: ARM)は、自社では半導体を一切製造せず、CPUの設計図そのものを売る「知的財産(IP)企業」です。その結果として叩き出す粗利率はおよそ97.5%という、製造業ではおよそ考えられない水準。一方で株価にはPER約424倍・PSR約78倍というAI期待が凝縮されており、ファンダメンタルズとバリュエーションの乖離は半導体銘柄でも群を抜いています。本記事では元金融機関のリスク管理担当の視点から、Armの事業・財務・バリュエーション・リスクを「データ→意味→結論」で分解します。

📌 会計年度に注意:Armの会計年度は3月末締めです(例:FY2026=2026年3月期)。最新の確定通期はFY2026。なおArmは2016年にSoftBankに買収され一度上場廃止、2023年9月に再上場したため「20年の長期データ」は存在せず、上場前後を含むFY2022以降で見ていきます。

※株価・PER・PSR・時価総額は2026年6月24日終値$359.08基準の参照値です。Arm株は2026年に一時+235%、6月17日に上場来高値$444.8をつけるなど乱高下しており、本記事を読む時点の最新株価を必ずご確認ください。一方、売上高・粗利率はFY2026(2026年3月期)の確定値です。

ビジネスモデル概観:製造しない「設計図の大家」

Armの正体は半導体IPのライセンサーです。ファブ(工場)を持たず、CPUアーキテクチャやコア設計を顧客(チップメーカーやクラウド事業者)に貸し出して対価を得ます。収益は明確な「2階建て」構造です。

- ライセンス収入:設計を使う権利への前払い・年次料金。アーキテクチャライセンス、IPコアライセンス、複数部品をまとめたCSS(コンピュートサブシステム)などを含む「フロー型・先行」収益。

- ロイヤリティ収入:その設計を載せたチップが出荷されるたびに入る従量課金。設計世代が新しいほど単価が上がる「ストック型・後追い」収益。

本質は、一度ライセンスすれば以後は出荷量の増加に応じてロイヤリティが半永久的に積み上がる点。製造コストをArmが負担しないため限界利益率はほぼ100%で、これが超高粗利の源泉です。FY2026の通期売上は過去最高の約$49.2億(前年比+23%)、内訳はロイヤリティ約$26.1億(+21%)・ライセンス約$23.1億(+25%)と両輪が20%超で伸びています。

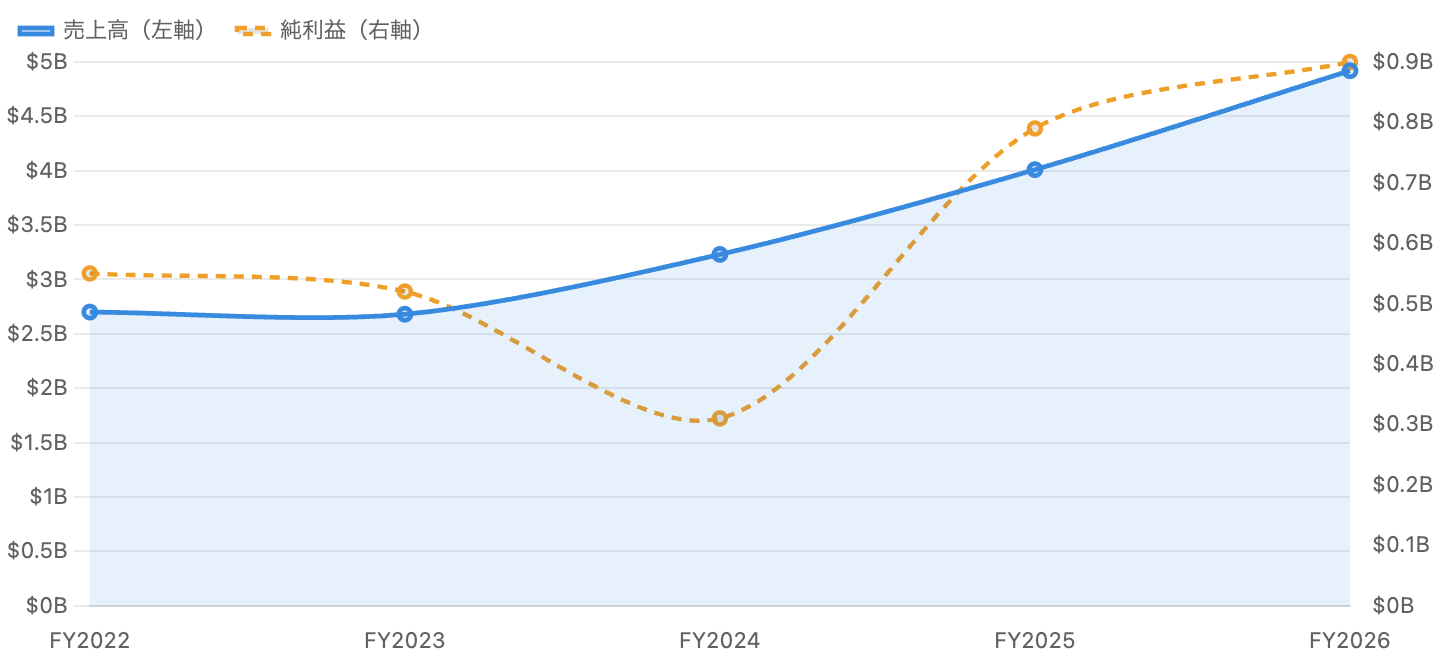

1. 売上高・純利益の推移:再上場後3年連続の20%超成長

左軸=売上高、右軸=純利益。単位 十億ドル。会計年度は3月末締め。

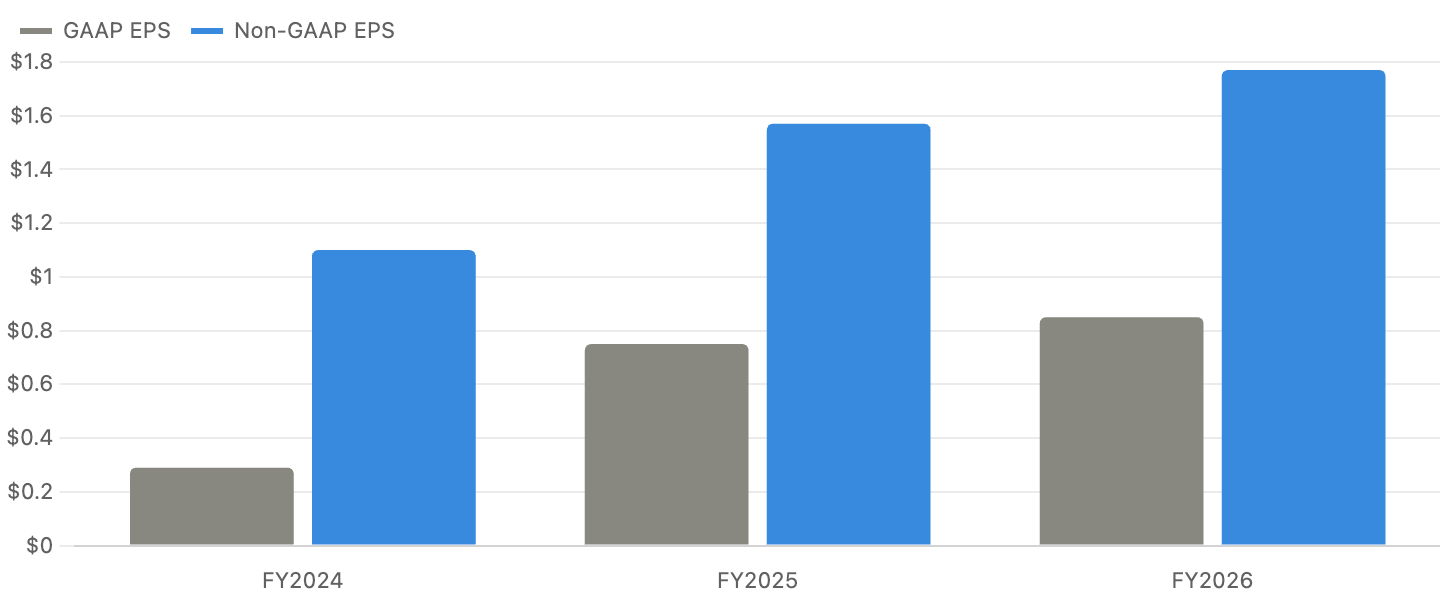

売上はFY2022の約$27億からFY2026の$49.2億へ4年でほぼ倍増し、再上場後は3年連続で前年比20%超の成長です。一方、GAAP純利益は激しく変動しています。FY2024は営業利益わずか$1.11億(営業利益率3.4%)・純利益$3.06億へ急落しましたが、これはIPO(再上場)に伴う巨額の株式報酬費用が一気に計上されたためで、事業の収益力が落ちたわけではありません。翌FY2025には純利益$7.92億(+158%)へ急回復しています。

つまり売上成長は健全だが、GAAP利益はIPO関連の一時費用で歪んでおり、利益の「実力」を見るにはNon-GAAP指標との併読が不可欠です。この点は後のバリュエーション解釈で決定的に効いてきます。

データ表:損益サマリー(FY2022〜FY2026、単位 百万ドル)

| 項目 | FY22 | FY23 | FY24 | FY25 | FY26 |

|---|---|---|---|---|---|

| 売上高 | 2,703 | 2,679 | 3,233 | 4,007 | 4,920 |

| 粗利率 | 95.2% | 96.0% | 95.2% | 97.0% | 97.5% |

| 営業利益率 | 23.4% | 25.1% | 3.4% | 20.7% | 18.3% |

| 純利益 | 549 | 524 | 306 | 792 | 約904 |

| GAAP EPS | 0.54 | 0.51 | 0.29 | 0.75 | 約0.85 |

| Non-GAAP EPS | ― | ― | 約1.10 | 約1.57 | 1.77 |

FY2026のGAAP利益・EPS、FY24/25のNon-GAAP EPSは集計・概算を含むため「約」表記。出典:Arm公式IR/SEC/stockanalysis.com。

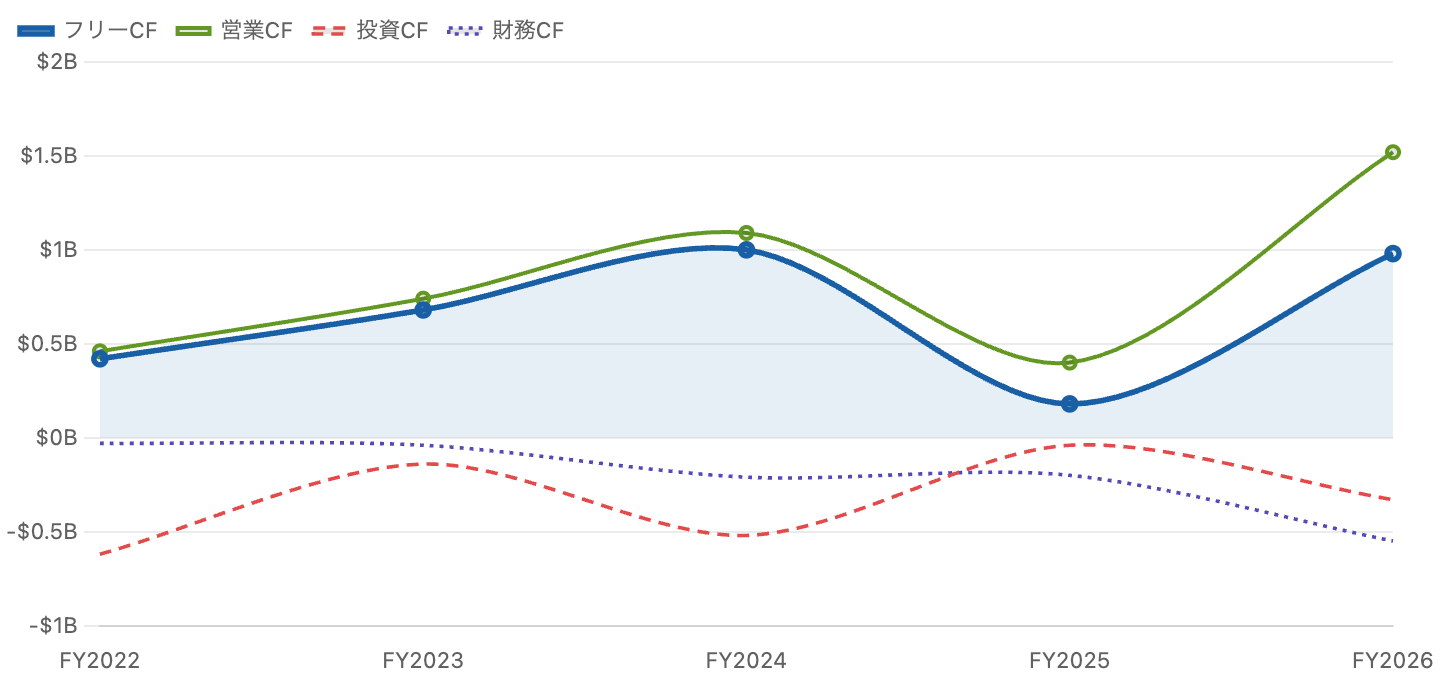

2. キャッシュフローとフリーCF:株式報酬がもたらす振れ幅

単位 十億ドル。フリーCF=営業CF−設備投資。

Armのキャッシュフローは年次のブレが大きいのが特徴です。FY2024の営業CF($10.9億)にはIPO後の株式ベスティング関連で約$5.7億の運転資本ベネフィットが一時的に含まれ、その反動でFY2025の営業CFは$3.97億・フリーCFは$1.78億へ急落。FY2026は営業CF$15.2億・フリーCF約$9.8億へ大きく回復しました。設備投資もFY2024の$0.92億からFY2026の$5.45億へ急拡大しており、これは後述の自社チップ「AGI CPU」やAI関連R&Dへの先行投資が膨らんでいる兆候です。

つまりキャッシュ創出力は本質的に強いが、株式報酬の会計タイミングで単年は大きく振れるため、複数年で均して見る必要があります(均すとフリーCFは概ね売上の20%前後)。

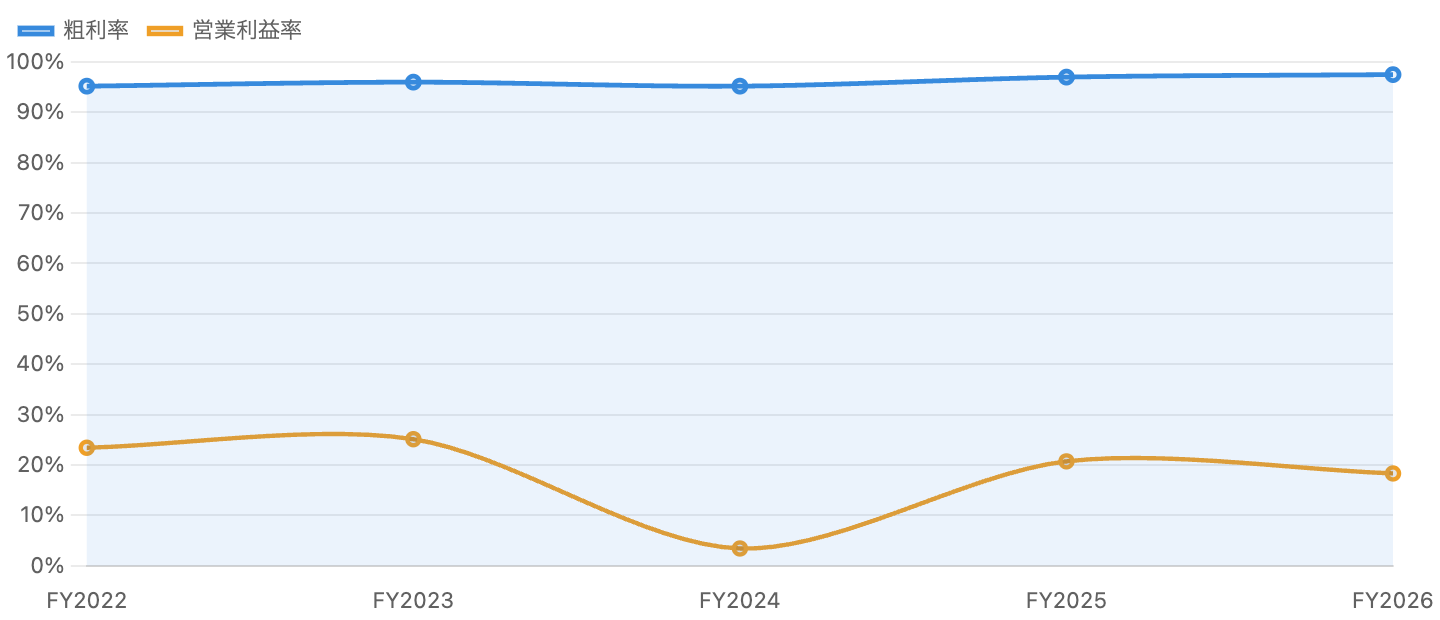

3. 収益性の構造:97.5%という「製造業ではあり得ない」粗利率

単位 %。粗利率は一貫して95%超、営業利益率は変動。

最も象徴的なのがGAAP粗利率97.5%(FY2026)。売上の大半が「すでに完成した設計の使用料」で、製造原価も在庫も物流もないためです(TSMCは50%台、NVIDIAでも70%前後)。ソフトウェアに近い経済性です。ただし営業利益率はFY2026で18.3%まで低下(FY2023は25.1%)。粗利のほぼすべてが次世代Armv9・CSS・自社チップAGIの研究開発費(R&D)に注ぎ込まれているためです。Non-GAAP営業利益率は約43%と高く、株式報酬を除いた平常運転の稼ぐ力は依然強力。「超高粗利×高R&D投資」という二面性がArmの本質です。

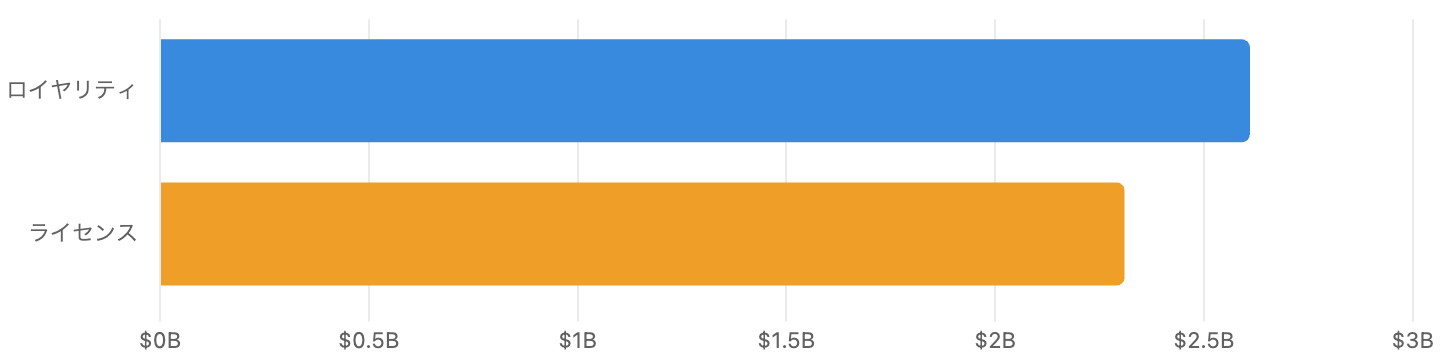

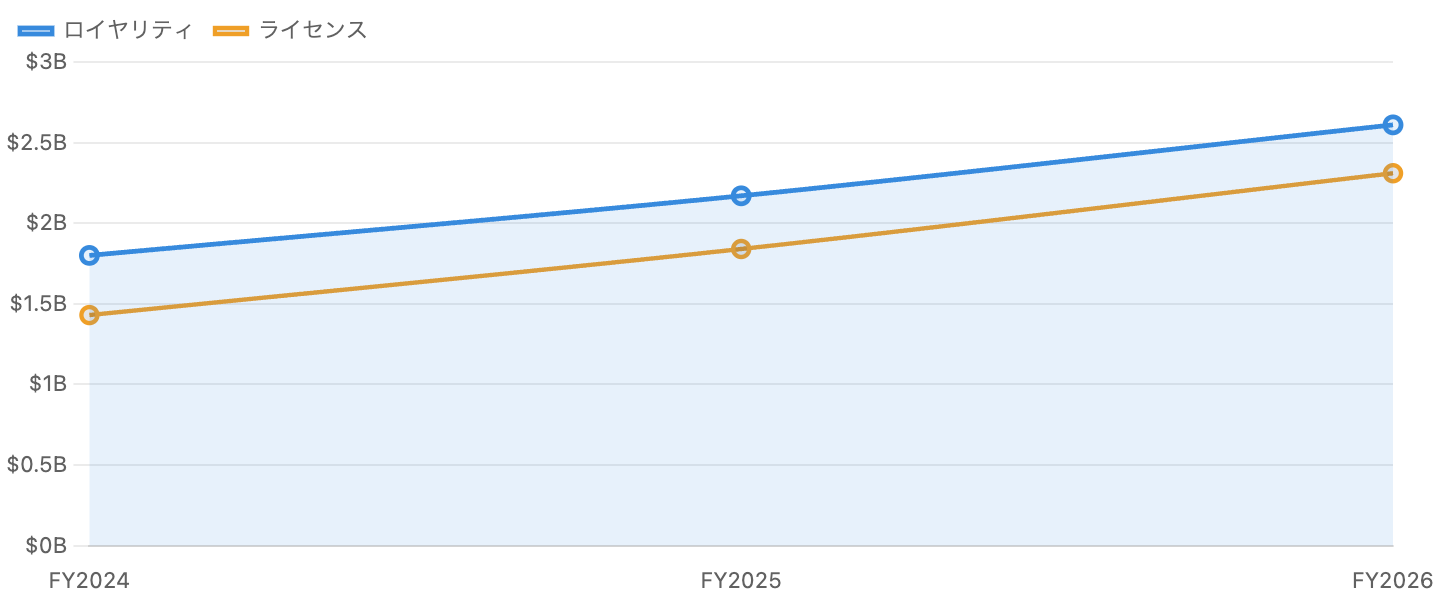

4. セグメント分析:ロイヤリティ vs ライセンス、エンドマーケットの多角化

ほぼ半々の二層収益。出典:Arm公式IR。

両輪とも20%超で成長。

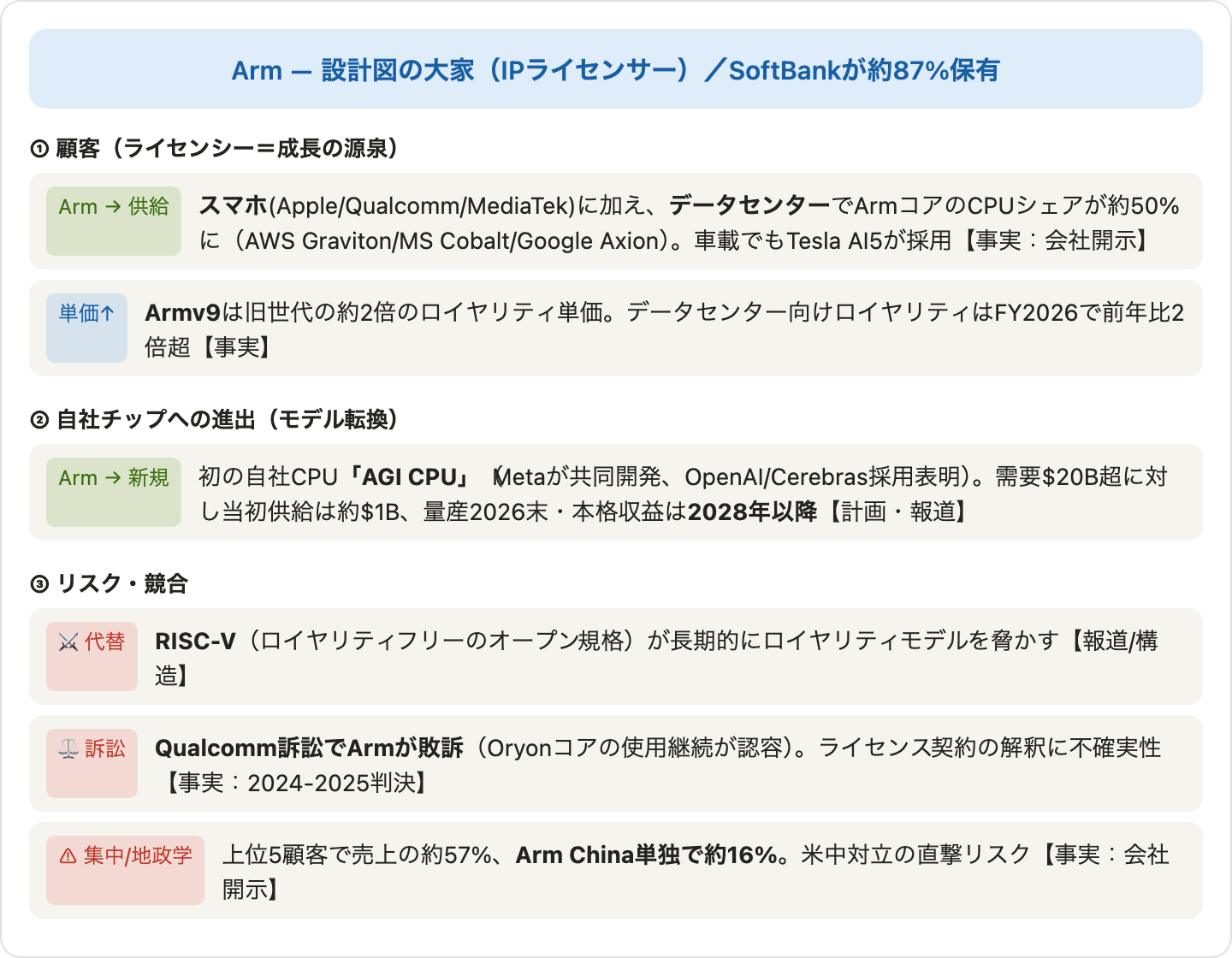

FY2026はロイヤリティ$26.1億(約53%)、ライセンス$23.1億(約47%)。鍵を握るのがArmv9で、旧世代の約2倍のロイヤリティ単価を持ちます(直近のArmv9比率は約25%、長期目標60〜70%)。エンドマーケットではスマホ依存からの脱却が進み、データセンター向けロイヤリティはFY2026で前年比2倍超。主要ハイパースケーラーのCPUコンピュートに占めるArmシェアは約50%(AWS Graviton/MS Cobalt/Google Axion)。一方で顧客集中は弱点で、上位5顧客で売上の約57%、Arm China単独で約16%を占めます。

5. 株価動向:IPO $51 から上場来高値 $444.8 への狂騒

株価は2023年9月のIPO公開価格$51から、2026年6月17日には上場来高値$444.8(intraday)を記録。2026年だけで一時+235%という異例の急騰です。駆動したのはほぼAI/データセンター期待の一点。加えてSoftBankが約87%を保有する支配株主で、市場の浮動株が極端に少ないため、わずかな需給変化で株価が大きく振れます。実際、好決算だったFY2026決算の翌日に株価は約7%下落――すでに完璧な成長を織り込んでいる証左です。

6. バリュエーション:なぜPER約424倍・PSR約78倍なのか

株式報酬等の差でGAAPとNon-GAAPのEPSが大きく乖離。

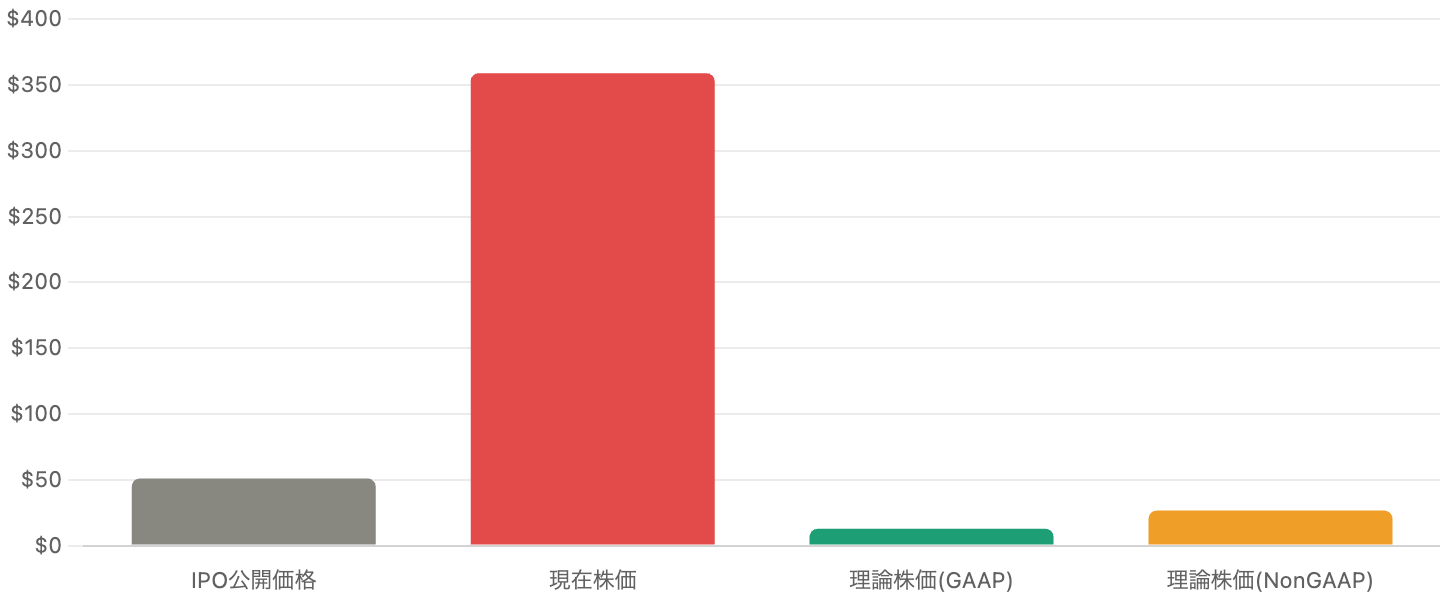

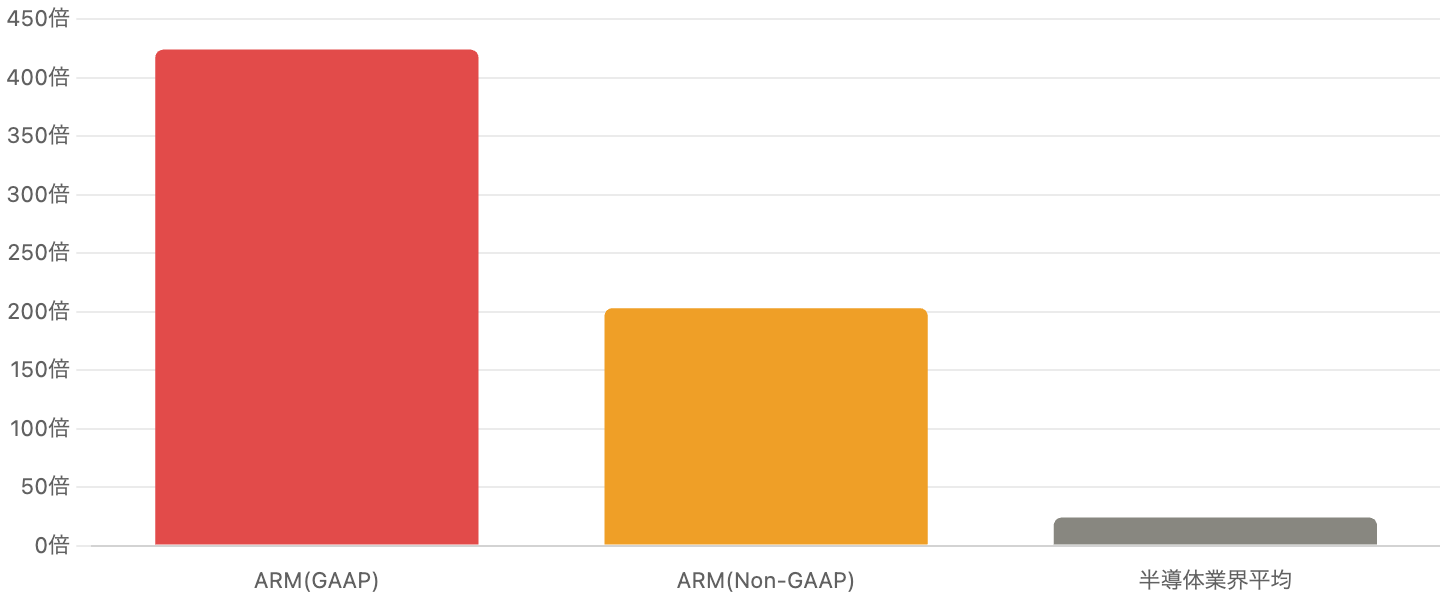

ここが核心です。2026年6月24日終値$359.08基準で実績PER(GAAP)は約424倍、PSRは約78倍。半導体・業界平均PERが約24倍であることを踏まえると、業界平均の約18倍という極端な割高水準です。

第一の要因はGAAP利益の構造的な圧縮。IPO関連の株式報酬や自社チップAGIへのR&D先行投資がGAAP純利益(FY2026約$9.04億、EPS約$0.85)を押し下げています。Non-GAAP EPS $1.77で計算し直すと、株価$359に対しPERは約203倍まで下がります(それでも極めて高い)。バリュエーションを語るときはGAAPかNon-GAAPかを必ず区別すべきです。

単位 ドル。理論株価=EPS×15倍(GAAP $0.85/Non-GAAP $1.77)。現在株価は$359、IPO公開価格は$51。

ARMのGAAP/Non-GAAP PERと半導体業界平均(約24倍)の比較。

図7・図8が示すとおり、現在の株価は利益で正当化できる水準(EPS×15)を一桁以上上回り、PERは業界平均の十数倍です。PSR約78倍は「現在の売上」ではなく「将来の成長」を買っていることを意味し、成長が止まれば正当化は極めて困難。アナリストの目標株価が$150〜$500と3倍以上に分散している事実が、評価の難しさを物語ります。安全余裕(マージン・オブ・セーフティ)はほぼ存在しないと考えるのが冷静な見方です。

7. AI戦略:IPライセンサーから「自社チップ」への構造転換

「事実(確定・公式発表)」と「報道・計画」を区別して整理。

最大の転換点が、2026年3月発表のArm初の自社設計データセンターCPU「AGI CPU」です。設計図だけを貸してきたArmが、ついに完成したチップそのものを提供する側へ踏み込む歴史的拡張です。最大136コア/300W TDPと電力効率に優れ、Metaがリードパートナー兼共同開発者として参画、OpenAI・Cerebras・Cloudflareも採用を表明。ただし当初供給は約$10億分のみで需要$200億超に対し圧倒的に不足し、量産は2026年末、本格的な収益貢献は2028年以降の見通しです。さらに自社チップは既存顧客(Qualcomm・MediaTek等)と競合しうる諸刃の剣でもあります。

8. リスクと注意点

- 超高バリュエーション・リスク(最大の課題):PER約424倍(Non-GAAPでも約203倍)・PSR約78倍。わずかな成長鈍化や金利上昇でも大きな下落を招きうる。

- 顧客集中・Arm China・地政学:上位5顧客で売上の約57%、Arm China単独で約16%。Arm Chinaは支配権紛争を経た非連結エンティティで、米中対立や輸出規制が直撃しうる。

- Qualcomm訴訟とライセンスモデルの揺らぎ:Nuvia買収由来のOryonコアを巡りArmは敗訴(2024-2025)。ライセンス契約解釈の不確実性を露呈。

- RISC-Vの台頭:ロイヤリティフリーのオープン規格が、長期的にArmのロイヤリティモデルを脅かしうる。

- スマホ市場の逆風:メモリチップ不足でスマホ出荷成長がマイナス転換見通し。ロイヤリティ基盤への逆風。

- SoftBank支配・低流通比率:約87%をSoftBankが保有。浮動株が少なく株価が振れやすく、将来の売却(オーバーハング)は需給悪化要因。

9. 今後の展望:成長は本物、しかし「価格」が問題

事業の方向性は明確に上向きです。FY2027 Q1ガイダンスは売上$12.6億±0.5億(中央値で前年比約+20%)、Non-GAAP EPS $0.40±0.04。データセンター・AI需要、Armv9の単価上昇、CSSの普及、AGI CPUの将来貢献と、成長の柱は揃っています。問題は一貫して「価格」。市場が織り込む期待が極めて高いため、「成長の実現」と「株価の上昇」は別物になりうる――好決算でも株価が7%下げたFY2026決算がその典型でした。

10. まとめ:質は一流、価格は超一級

事業の質は一流です。粗利率97.5%、ロイヤリティ×ライセンスの二層収益、AI/データセンターで3年連続20%超成長、製造リスクを負わない「設計図の大家」。しかし価格は超一級――PER約424倍(Non-GAAPでも約203倍)、PSR約78倍で、安全余裕はほぼ皆無です。Armは「優れた企業」と「優れた投資対象(いまの株価で買うべきか)」が必ずしも一致しない典型例。向き合うべきは「Armは成長するか」ではなく「現在の価格が成長に見合うか」という問いです。事業の物語に惹かれるほど、価格という冷徹な現実から目を離さない規律が求められます。

データソース & 検証

- 財務:Arm公式IR(FY2026 Q4・通期決算)とSEC提出資料。クロスチェックに stockanalysis.com。FY2026は2026年3月期の確定通期。

- 株価・バリュエーション:2026年6月24日終値$359.08基準(参照日依存。ライブ照合では6/25時点 株価$353.90・時価総額$378B・PER約414倍・PSR約76倍とほぼ一致)。PERはGAAP約424倍・Non-GAAP約203倍と差が大きいため両者を区別。

- AI・訴訟・支配構造:Arm公式(AGI CPU発表)、Qualcomm IR(訴訟)、SoftBank保有比率・Arm China経緯(公開報道)。HBM/AGI関連の将来計画は報道・計画ベースとして区別。

本記事は公開情報を複数系統で確認していますが、数値には集計方法による差異が含まれる場合があります。会計年度は3月末締めのFY表記です。株価・PER・PSR・時価総額は参照日(2026年6月24日終値)時点の概算であり、Arm株は短期間に大きく変動します(参照日依存)。「事実(確定財務・公式発表)」と「報道・計画」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。