スマートフォンからデータセンターまで、世界のあらゆる機器の「記憶」を支えるのが、米マイクロン・テクノロジー(NASDAQ: MU)です。同社はDRAMとNAND型フラッシュという2大メモリ半導体を手がける世界大手で、いまそのメモリがAI(人工知能)向けのHBM(高帯域メモリ)を軸に空前の需要に沸いています。本記事では、元金融機関のリスク管理担当という視点から、SEC(米証券取引委員会)提出の公式決算データをもとに、マイクロンのビジネスモデル・財務・キャッシュフロー・セグメント・株価・バリュエーション・AI関係を「データ→意味→結論」の順で、初心者の方にもわかりやすく分解していきます。

📌 会計年度に注意:マイクロンの会計年度は8月末(8月の最終木曜)締めです(例:FY2025=2025年8月28日締め)。本記事の年度はすべて8月末締めのFY表記で、最新の確定通期はFY2025です。進行中のFY2026の計画・速報値は「計画」「報道ベース」と明示します。

※株価・PER・PSR・時価総額は2026年6月25日時点の参照値です。マイクロン株は直近1年で約$103→約$1,255(52週レンジ)と約12倍に乱高下しており、本記事を読む時点の最新株価を必ずご確認ください。一方、売上・利益などの財務はFY2025の確定値です。

ビジネスモデル概観:世界3強の一角を占める「メモリ専業」メーカー

マイクロンの正体を一言で言えば、メモリ半導体の総合メーカーです。設計だけを売るアームのようなIP企業とは対照的に、マイクロンは自社で巨大な工場(fab)を持ち、製造まで一貫して行う装置産業です。収益の柱は大きく2つです。

- DRAM(ディーラム):PCやサーバーが計算中にデータを一時的に置く「作業机」のようなメモリ。マイクロン売上の約4分の3を占める主力で、AI向けのHBMもこのDRAMの一種です。

- NAND(ナンド)型フラッシュ:電源を切ってもデータが消えない「保存庫」(SSDやスマホのストレージ)。売上の約2割強です。

このビジネスの本質は、製品がほぼ「コモディティ(汎用品)」であるため価格が需給で激しく上下する点にあります。好況期には価格が高騰して巨額の利益が出ますが、供給過剰になると価格が急落し赤字に転落します。マイクロンは韓国のサムスン電子・SKハイニックスと並ぶ「メモリ世界3強」の一角で、その業績は半導体の中でもとりわけ景気循環(シリコンサイクル)の影響を強く受けるのが最大の特徴です。

1. 売上高・純利益の推移:振れ幅の大きい「ジェットコースター」決算

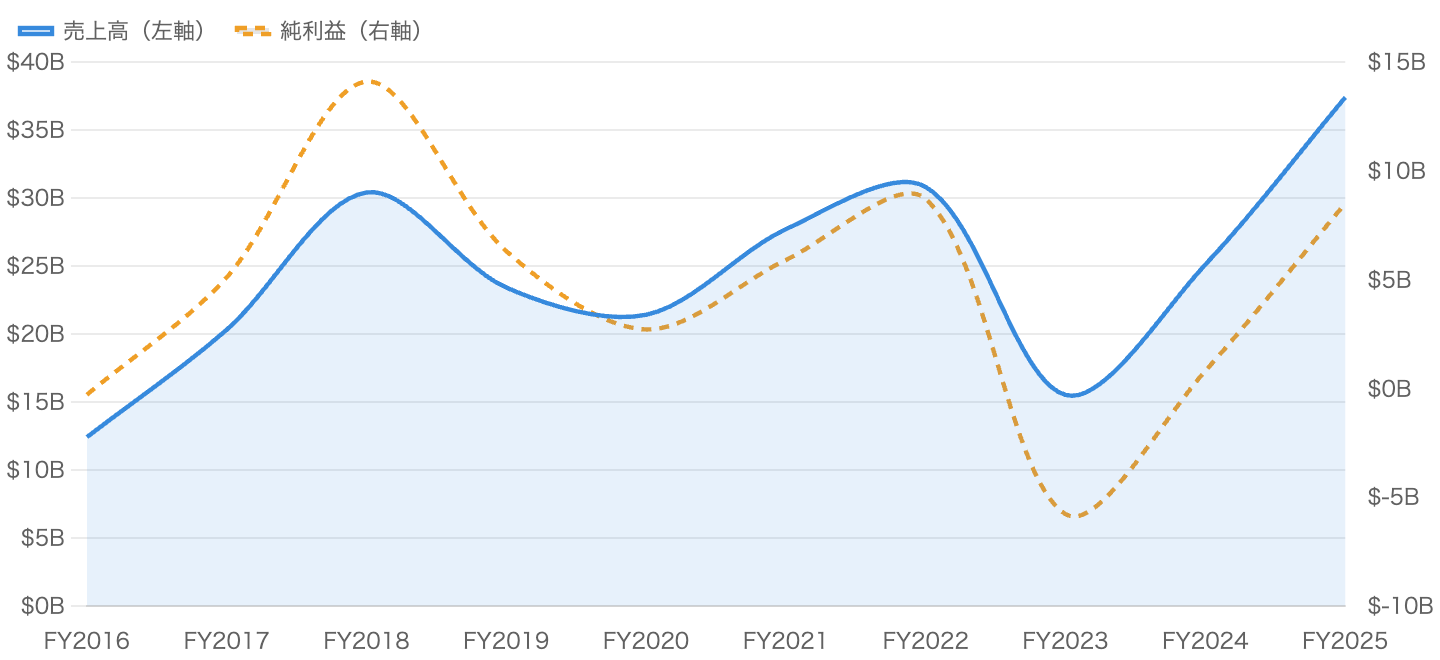

左軸=売上高、右軸=純利益(破線)。単位 十億ドル。出典:SEC EDGAR。

まず全体像です。マイクロンの純利益(橙の破線)は、プラスとマイナスを激しく行き来しています。メモリ価格がピークだったFY2018には純利益$141億ドル(EPS $11.51)という巨額の利益を出した一方、供給過剰に陥ったFY2023には$58億ドルの純損失(EPS −$5.34)に転落しました。同じ会社とは思えない振れ幅です。

そして直近、AI向けHBMの需要爆発を受けてFY2025は売上$374億ドル(前年比+49%)と過去最高を更新し、純利益も$85億ドルへ急回復しました。重要なのは、「売上が伸びている=安泰」ではなく、この会社は数年単位で好不況を繰り返すという構造を理解することです。

データ表:損益サマリー(FY2016〜FY2025、単位 百万ドル)

| FY | 売上高 | 粗利率 | 営業利益率 | 純利益 | EPS |

|---|---|---|---|---|---|

| FY2016 | 12,399 | 20.2% | 1.4% | −276 | −0.27 |

| FY2017 | 20,322 | 41.5% | 28.9% | 5,089 | 4.41 |

| FY2018 | 30,391 | 58.9% | 49.3% | 14,135 | 11.51 |

| FY2019 | 23,406 | 45.7% | 31.5% | 6,313 | 5.51 |

| FY2020 | 21,435 | 30.6% | 14.0% | 2,687 | 2.37 |

| FY2021 | 27,705 | 37.6% | 22.7% | 5,861 | 5.14 |

| FY2022 | 30,758 | 45.2% | 31.5% | 8,687 | 7.75 |

| FY2023 | 15,540 | −9.1% | −37.0% | −5,833 | −5.34 |

| FY2024 | 25,111 | 22.4% | 5.2% | 778 | 0.70 |

| FY2025 | 37,378 | 39.8% | 26.1% | 8,539 | 7.59 |

純利益はマイクロン帰属のGAAPベース。出典:SEC EDGAR(10-K/8-K)。

2. キャッシュフローとフリーCF:好況で稼ぎ、不況でも巨額投資が続く

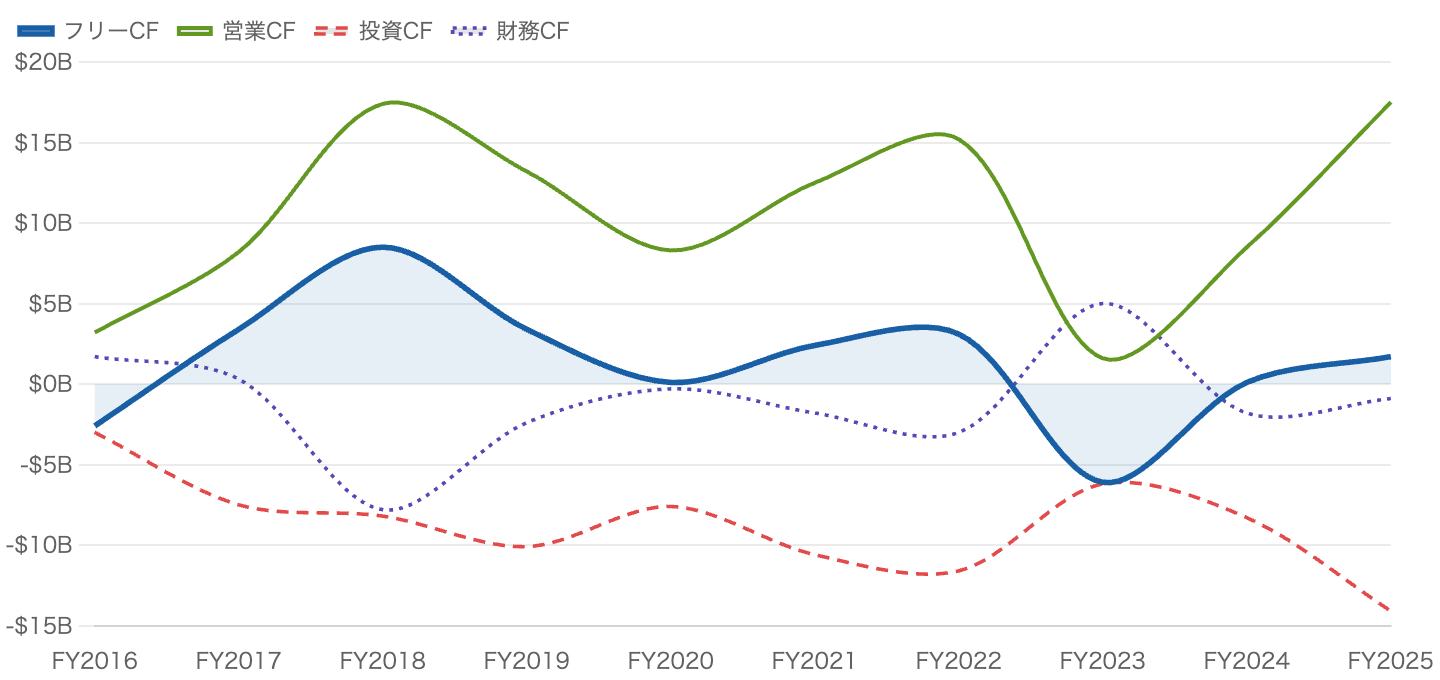

単位 十億ドル。フリーCF=営業CF−設備投資。出典:SEC EDGAR(XBRL)。

営業CF(緑)は利益と同じく循環しますが、注目はフリーCF(青の太線)が2回マイナスに沈んでいる点です。FY2016とFY2023で、本業の現金収入(営業CF)よりも設備投資(capex)の方が大きかったことを意味します。メモリは「工場を止められない装置産業」で、不況で稼ぎが細っても巨額投資を続けざるを得ないのです。

実際、大底のFY2023は営業CFがわずか$16億ドルまで激減する一方、設備投資は$77億ドルかかり、フリーCFは−$61億ドルの大幅な現金流出。マイクロンはこの時、借金を増やして(財務CFがプラス$50億ドル)不況を乗り切りました。財務の体力を見ておくことが循環株では特に重要です。

3. 収益性の構造:粗利率が「−9%〜+59%」で激変する

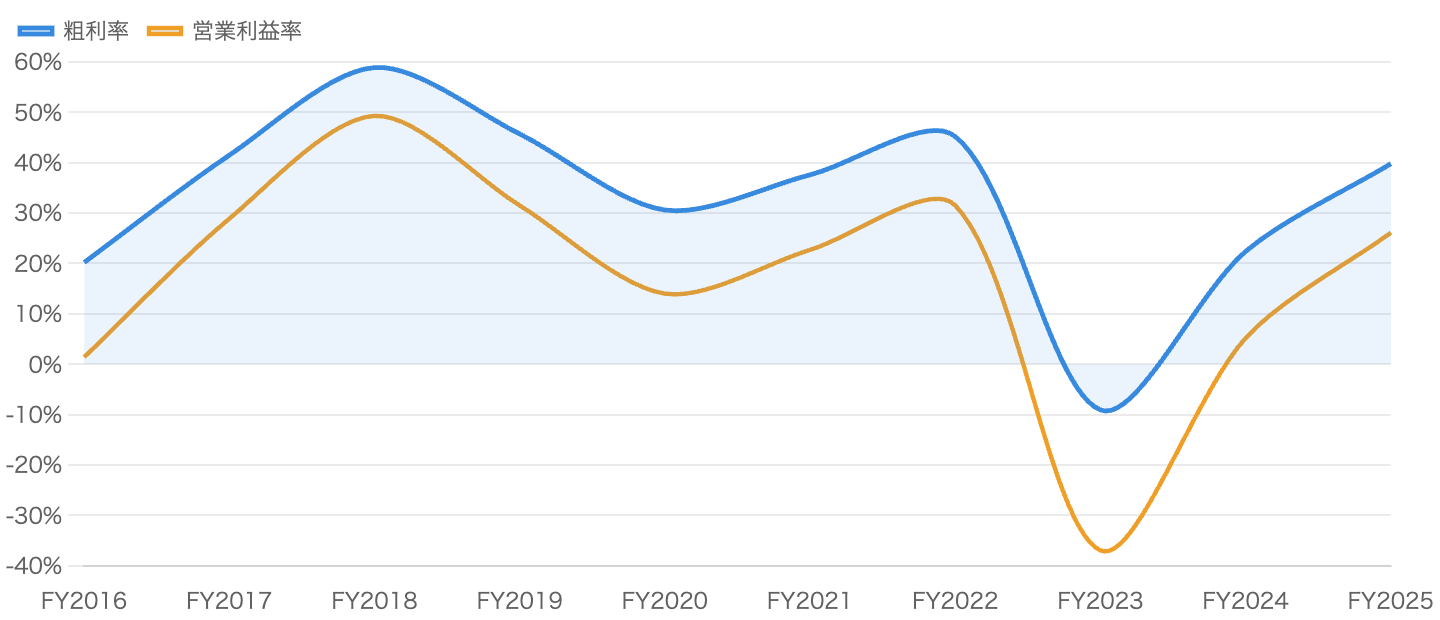

単位 %。0%を下回る年は赤字。出典:SEC EDGAR。

この図がマイクロンの本質を最もよく表します。粗利率(青)はピークのFY2018に58.9%に達した一方、大底のFY2023には−9.1%、つまり「作れば作るほど赤字」にまで落ち込みました。安定的に高利益率を出すソフトウェア企業とは、まったく性質が異なります。

直近のFY2025は粗利率39.8%・営業利益率26.1%まで回復。AI向けHBMという付加価値の高い製品が利益率を押し上げています。とはいえ過去のピーク(FY2018の59%)にはまだ届いておらず、「回復の途上」と見るのが妥当です。

4. DRAM対NAND:売上の約4分の3を占めるDRAMが主役

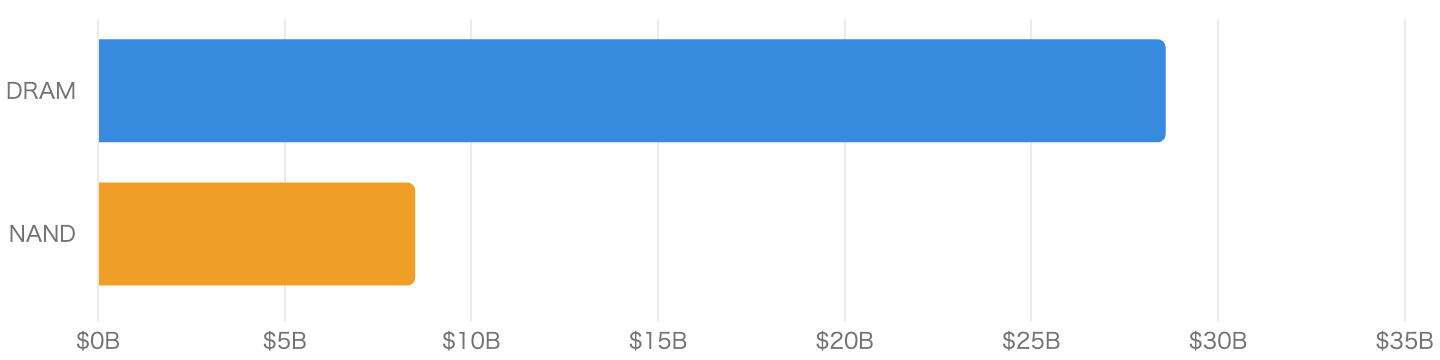

DRAMが全社売上の約76%。HBMもこのDRAMに含まれる。出典:SEC EDGAR。

マイクロンの売上はDRAMが約$286億ドル(全体の約76%)、NANDが約$85億ドル(約23%)です。AIブームの主役であるHBMはDRAMの一種であり、成長エンジンがDRAMに集中していることがわかります。逆に言えばDRAM価格の動向が同社の業績をほぼ決める構造です。

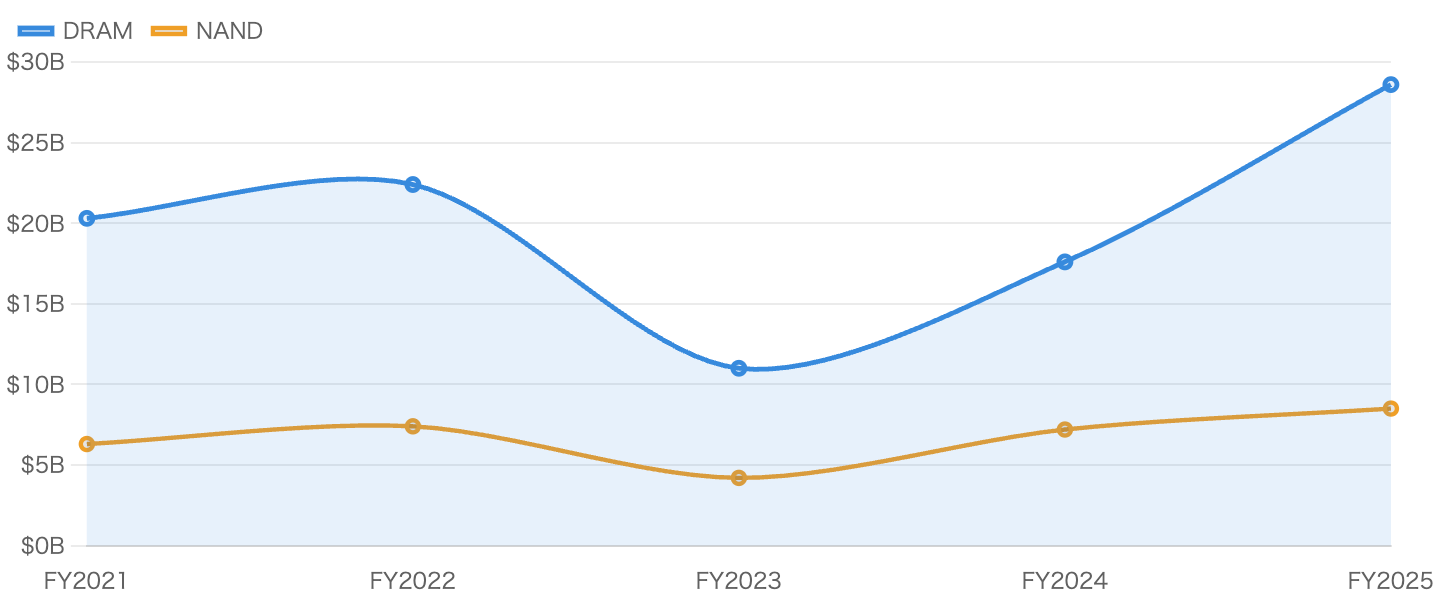

5. DRAM/NAND売上の推移:FY2023の大底と、AI主導の急回復

FY2023の落ち込みと、その後のDRAMの急回復が鮮明。出典:SEC EDGAR。

この5年で循環の波がよくわかります。FY2022に$224億ドルあったDRAM売上は、大底のFY2023に$110億ドルへほぼ半減。その後AI向けHBMが牽引してFY2025には過去最高の$286億ドルへ一気に急回復しました。一方NAND(橙)はFY2025も$85億ドルと伸びが緩やかで、今回の回復は「DRAM/HBM主導」であることが読み取れます。

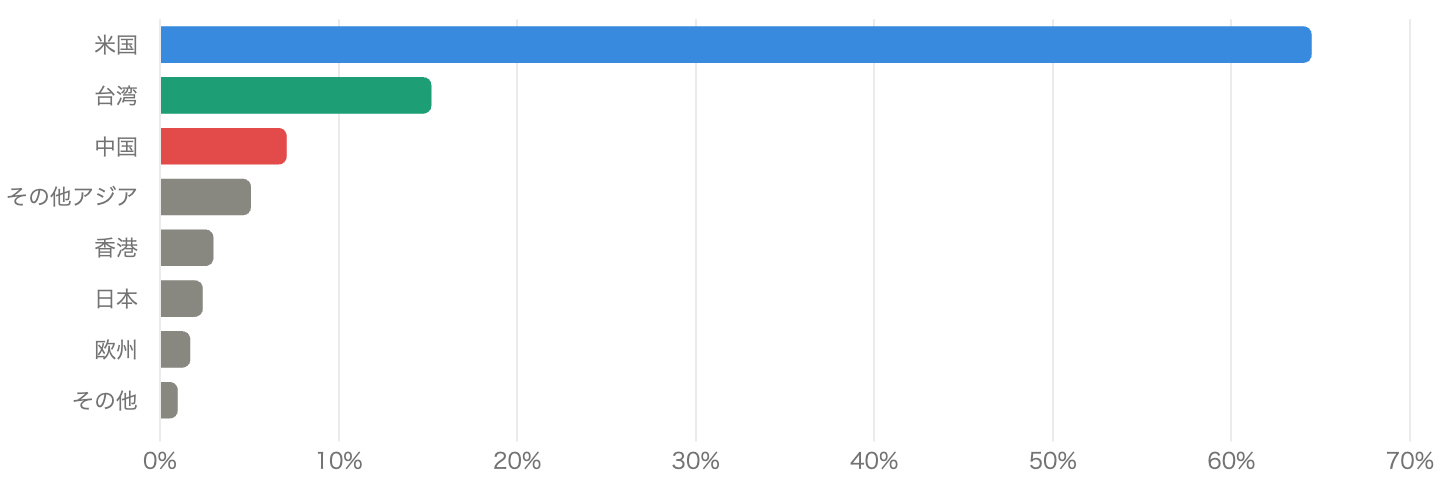

6. 地域別売上:請求先ベースでは米国が約6割

「顧客の請求先」ベース。最終的な需要地とは必ずしも一致しない。出典:SEC EDGAR。

地域別では米国が約64.5%と最大で、台湾(15.2%)、中国(7.1%)が続きます。ただしこれは「請求先(顧客の所在地)」ベースで、最終的にメモリが組み込まれる製品の需要地とは異なります。なお中国市場は2023年の規制で大きく縮小しており、地政学リスクの観点で中国比率の動向は注視すべきです。

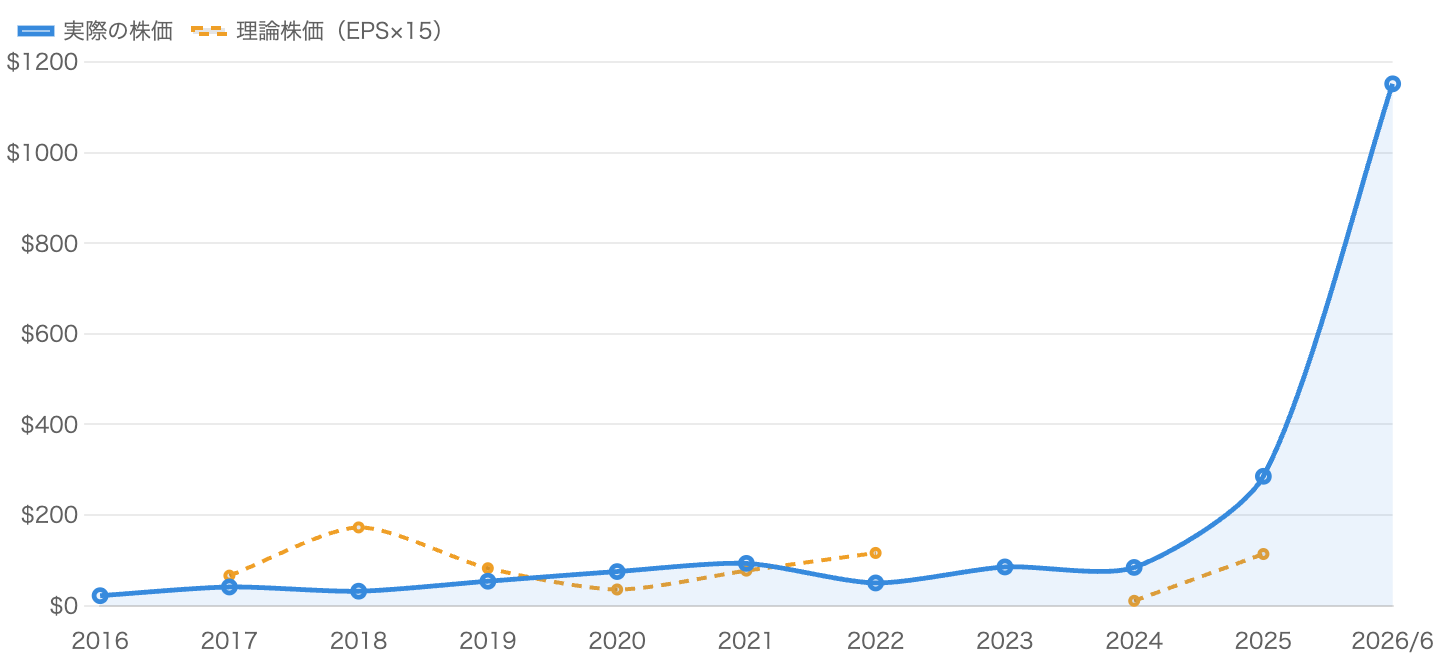

7. 株価と理論株価:1年で約12倍という「メルトアップ」

単位 ドル。CY2016〜2025は各年末終値、最後は2026年6月25日の現在値。赤字年(FY2016/FY2023)は理論株価が定義できず非表示。

マイクロン株は2024年末の約$84から、2025年末に約$285、2026年6月には約$1,152へと、わずか1年半で約14倍という凄まじい上昇(メルトアップ)を演じました。AI/HBM需要への期待が、メモリ循環の回復と重なって株価を押し上げた格好です。

注目すべきは「理論株価(EPS×15倍)」が現実の株価にまったく追いついていない点です。そもそもマイクロンのような循環株では利益(EPS)が年により赤字にもなるため、EPS×15倍という単純な理論株価が機能しにくいのです。現在の株価は、足元の利益水準ではなく「この好況がまだ続く」という強気の期待を相当に織り込んでいる、と理解しておく必要があります。

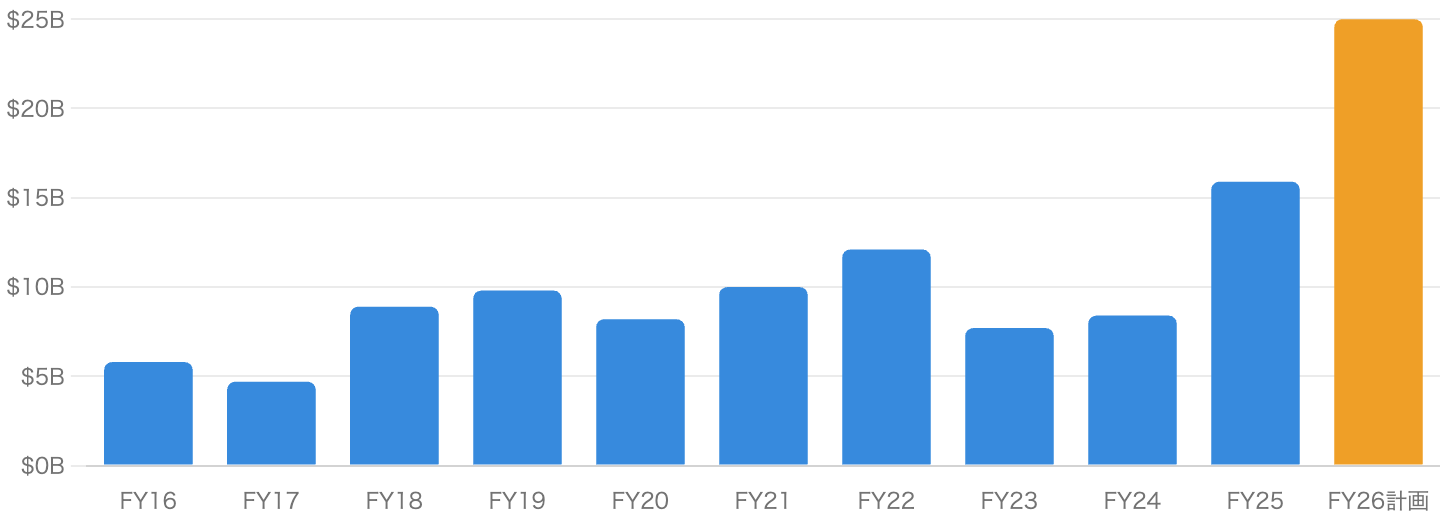

8. 設備投資(capex):FY2026は$25B超へ、メモリは「金食い虫」

FY2016〜FY2025は実績、最後の橙は会社計画(FY2026)。出典:SEC EDGAR+会社計画(報道ベース)。

メモリは「装置産業」です。マイクロンの設備投資は好況期に膨らみ、FY2025には過去最大の$159億ドルに達しました。さらに会社はAIメモリ需要の加速を受け、FY2026の設備投資を「$250億ドル超」へ引き上げる計画を示しています(報道・会社計画ベース)。売上の半分以上に相当する巨額投資です。

この積極投資はHBMでシェアを取る攻めの一手である一方、「将来の供給増→次の価格下落」の種をまくことにもなります。メモリ循環が繰り返される根本原因の一つが、まさにこの各社の巨額設備投資です。投資回収の成否が今後の最大の焦点になります。

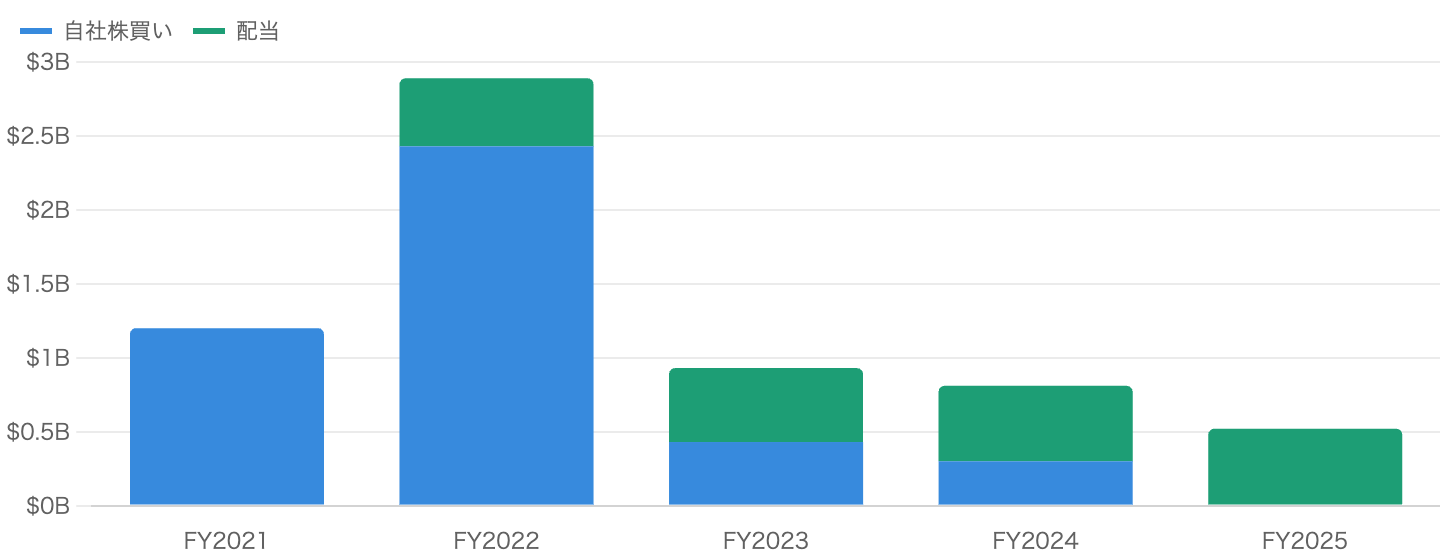

9. 株主還元:FY2025は自社株買いをゼロにして投資へ全振り

出典:SEC EDGAR(XBRL)。配当は2021年に開始。

マイクロンは2021年に配当を開始しましたが、配当利回りは現在わずか0.05%と「おまけ」程度です。注目は自社株買いで、好況期のFY2022には$24億ドルを買い戻した一方、FY2025には自社株買いをゼロにしました。HBM・設備投資に資金を全振りしているためで、「株主還元より成長投資を優先する局面」にあることを明確に示しています。インカム(配当)目的の銘柄ではない点は押さえておきましょう。

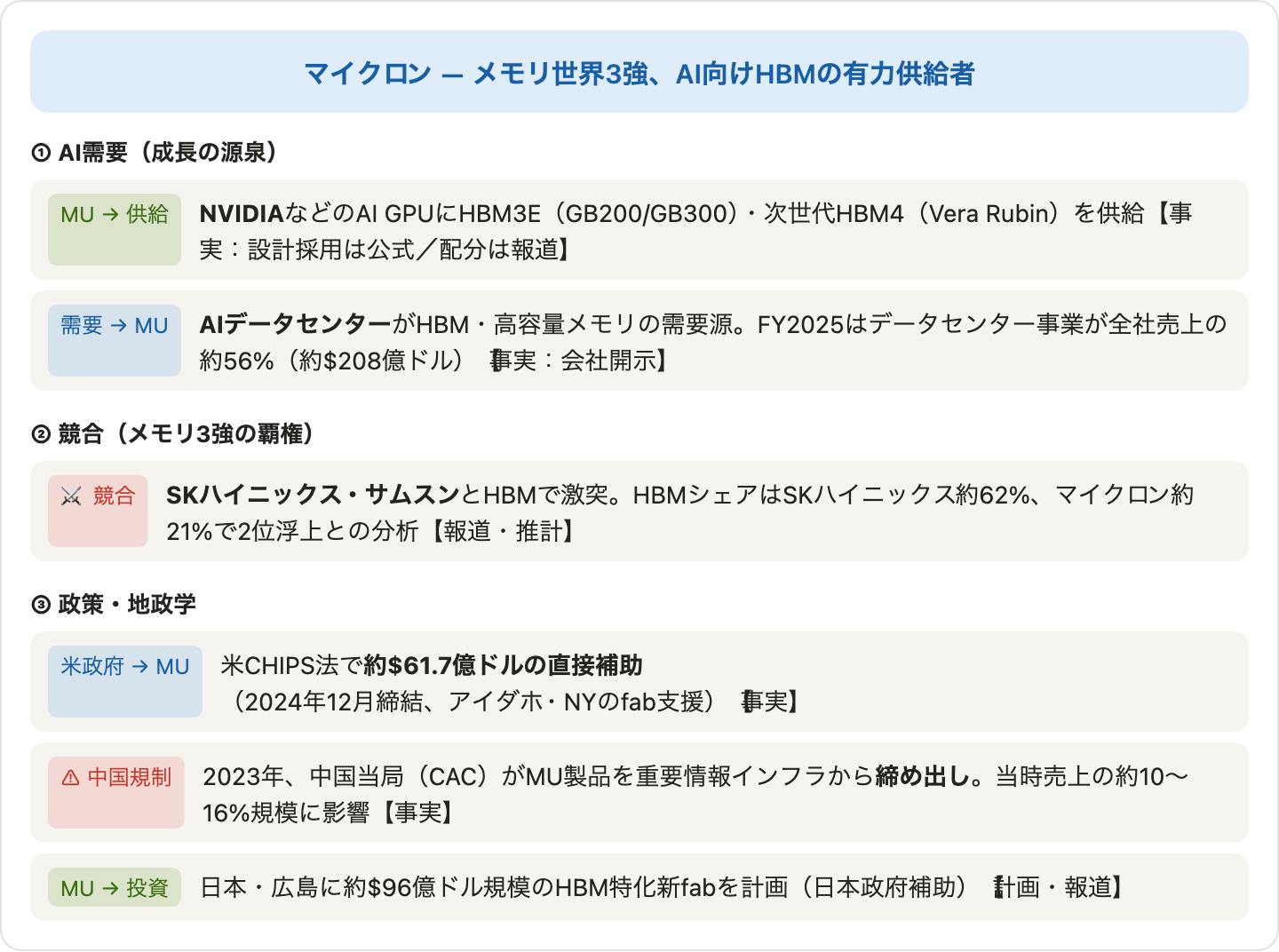

10. AI(HBM)生態系における立ち位置

「事実(確定・公式発表)」と「報道・計画」を区別して整理。

バリュエーション:なぜ「PERが低い」のに危ういのか

2026年6月25日時点で、マイクロンの実績PERは約26倍、予想PERは約8倍と一見割安に見えます。しかしここに循環株(シクリカル)特有の落とし穴があります。メモリ株は利益がピークのときに最もPERが低く見え、利益が底のときに最もPERが高く(または計算不能に)見えるのです。

実際、利益がピークだったFY2018は株価が下落に転じたためPERは約2〜3倍の「超割安」に見えましたが、そこが天井でした。逆に株価純資産倍率(PBR)で見ると、現在は1株純資産(直近で約$98へ増加)に対し株価$1,152でPBR約12倍、PSR(株価売上高倍率)も約15倍と歴史的にも極めて高い水準です。「低PER・高PBR」という現在の組み合わせは、循環株では「業績ピーク圏」のサインとして警戒される典型的なパターンです。

リスクと注意点

- 価格循環・供給過剰リスク:メモリは構造的に強い景気循環。各社の巨額設備投資(マイクロンもFY2026に$25B超計画)が将来の供給増を招き、需給逆転時に価格急落・GAAP赤字に転じうる(直近の大底はFY2023)。

- 特定顧客・AI依存リスク:足元の成長はHBMに集中し、NVIDIAなど少数のAI GPU顧客への依存度が高い。AI投資の減速やGPUロードマップ変更が直撃しうる。

- 地政学・中国リスク:2023年の中国CAC規制で重要情報インフラ市場から排除済み。中国市場縮小やデータセンター撤退報道など地政学リスクが継続。

- 巨額投資の回収リスク:広島・米国・台湾への長期巨額capex。AI需要が想定を下回れば回収が遅延し減価償却負担で利益を圧迫。

- バリュエーションリスク:株価は1年で約12倍に急騰。「好況の継続」を強く織り込んでおり、期待に届かなければ急落余地が大きい。

今後の展望

強気に見れば、今回の上昇は単なるコモディティ循環ではなくAI/HBMという構造的な新需要が上乗せされている点が過去サイクルと異なります。HBMは技術障壁が高く付加価値も大きいため、収益性が以前より底上げされる可能性があります。FY2026はHBM供給が「完売」との報道もあり、当面の需要は強いと見られます。

一方、慎重に見ればメモリの歴史は「好況は必ず終わる」ことの繰り返しでした。巨額の設備投資は数年後に供給過剰として跳ね返るのが常で、現在の株価はその循環リスクをほとんど織り込んでいないように見えます。「事業の質(HBMの実力)」と「株価(バリュエーション)」は別物として冷静に切り分けることが、この銘柄では特に重要です。

まとめ

マイクロンは、AI/HBMという追い風でFY2025に過去最高売上を更新し、メモリ循環の「上昇局面」を体現する銘柄です。事業としての実力は本物で、世界3強の一角としてAI時代の中核部品を握っています。

ただしその株価は1年で約12倍に達し、循環株としては「低PER・高PBR」という業績ピーク圏のサインも灯っています。事業は一流、しかし価格には強気の期待が満載――というのがデータから見える現在地です。短期の値動きに振り回されず、「いまサイクルのどこにいるのか」を意識して向き合うべき銘柄と言えるでしょう。

データソース & 検証

- 財務:米SEC EDGAR提出の公式決算(Form 10-K/8-K、XBRL)と公式IR。FY2025は2025年8月28日締めの確定通期。クロスチェックに stockanalysis.com。

- 株価・バリュエーション:2026年6月25日時点の市場データ。株価$1,151.85/時価総額$1.30兆/実績PER約26倍/予想PER約8.1倍/52週レンジ $103.38〜$1,255.00。

- AI・HBM・政策:マイクロン公式決算説明、米商務省/NISTのCHIPS法発表(直接補助 約$61.65億ドル)、各種業界報道(HBMシェア・顧客・新fab計画は報道・分析ベースとして区別)。

本記事は公開情報(主にSEC公式決算)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は8月末締めのFY表記です。株価・理論株価(EPS×15)・PER・PBRは参照日(2026年6月25日)時点の概算であり、マイクロン株は短期間に大きく変動します。「事実(確定財務・公式発表)」と「報道・計画」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。