Apple(アップル、ティッカー: AAPL)は、iPhoneを軸に世界最大級の利益とキャッシュを生み出し、2025年10月に時価総額$4兆を史上3社目で突破した“成熟の王者”です。売上は$400B規模で横ばいに入りましたが、高採算のサービス事業と世界最大級の自社株買いが利益を押し上げ続けています。一方でAIでは「出遅れ」が指摘され、最先端のAIを自前で作らずOpenAIやGoogle Geminiに外注する“水平分業”という独特の道を選びました。本記事では、SEC提出の公式決算(10-K)の実データで、売上・利益・キャッシュフロー(フリーCF含む)・セグメント・株価・バリュエーション、そしてAI戦略と提携関係を、初心者にもわかりやすく解説します。

📌 会計年度に注意:Appleの会計年度は9月末締めです。例えば「FY2025」は2024年10月〜2025年9月(締め日2025年9月27日、決算は2025年10月末公表)。本記事の年度はすべて9月末締めのFY表記で、現時点の最新通期はFY2025です(FY2026は2026年9月締めのため通期未公表)。株価・時価総額は暦年(2026年6月時点)で記載します。

FY2025 売上高

$416.2B

FY2025 粗利率

46.9%

PER(実績)

約36倍

時価総額(2026/6)

約$4.3兆

ビジネスモデル概観

Appleの収益は、ハードウェア(iPhone中心)と高採算のサービスという二層構造です(金額はFY2025)。

- iPhone … 売上約2,096億ドル(連結の約50%)。最大かつ最重要の柱。ただし買い替えサイクルが長期化し、成長は横ばい〜緩やか=成熟。

- サービス(App Store・iCloud・Apple Music・広告・保証・Google検索収入など) … 売上約1,092億ドル(約26%)。粗利率は約75%とハードの約2倍。二桁成長を続ける“成長と利益の質”のエンジン。

- Mac・iPad・ウェアラブル(Apple Watch / AirPods等) … 合計で売上の約2割。iPhoneを取り巻く周辺デバイス群。

強さの源泉(モート)は、10億台超のアクティブ端末という巨大な囲い込み(エコシステム)、独自設計チップ(Apple Silicon)によるハード・ソフト統合、そして世界最強級のブランドです。「一度Appleの世界に入ると抜けにくい」——この粘着性が、高採算サービスの土台になっています。

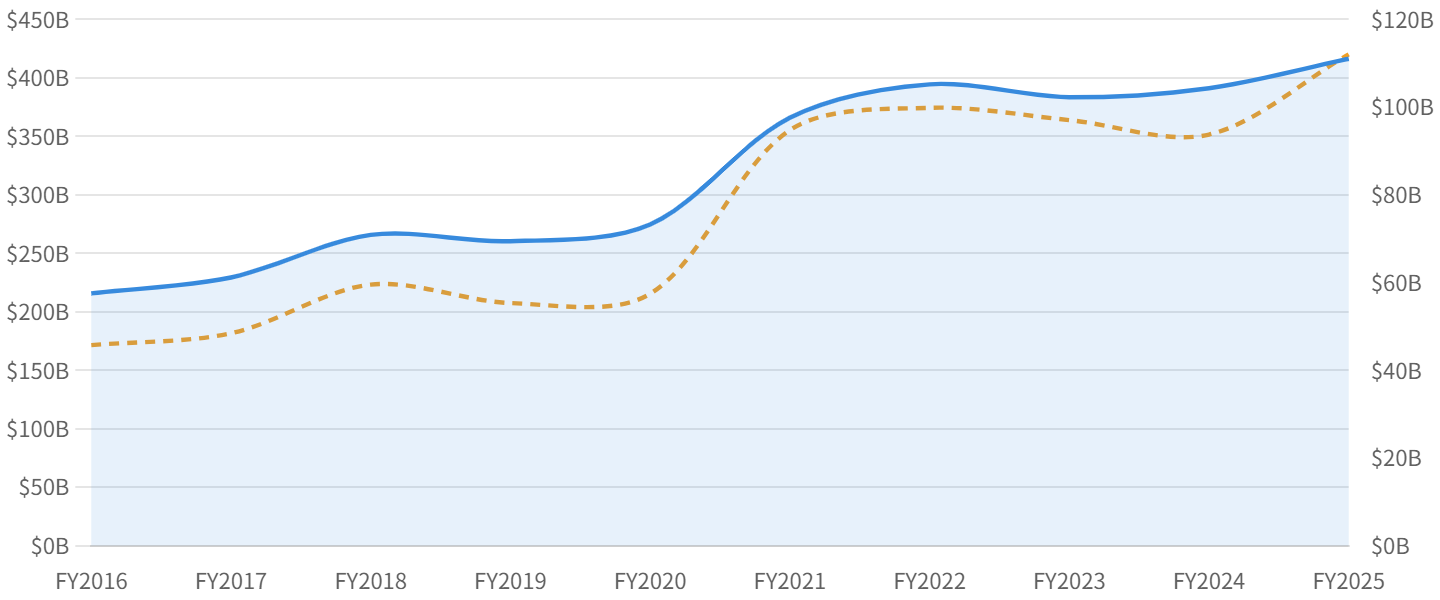

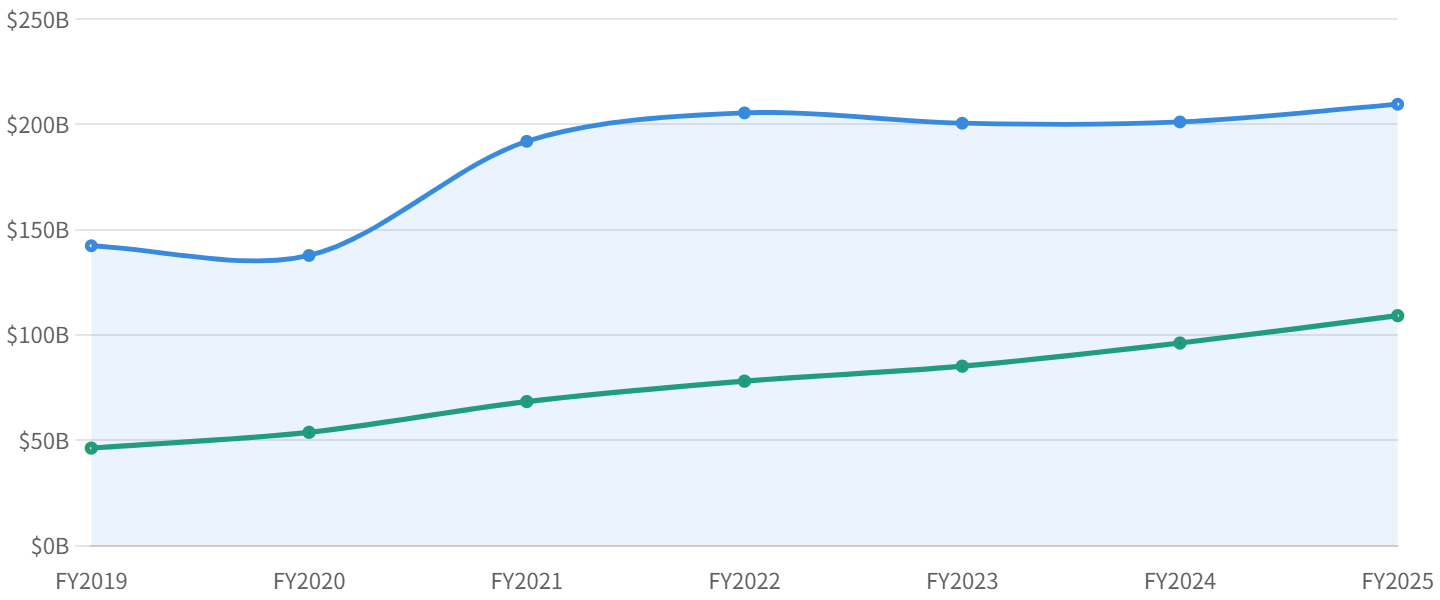

売上高・純利益の推移 ― 成熟、それでも最高益

単位 十億ドル。売上は$400B規模で横ばい。純利益はFY2025に過去最高の$112B。

売上高はFY2016の2,156億ドルからFY2025に4,162億ドルへ拡大しましたが、コロナ特需で急増したFY2021(+33%)以降は$380B〜$416Bでほぼ横ばい=成熟に入りました(FY2022→FY2025のCAGRは約+1.8%)。純利益はFY2025に過去最高の1,120億ドル。なおFY2024の純利益$93.7Bは、EUの遡及課税(State Aid)による一時的な法人税費用 約$10.2Bを含んだ後の数値で、これを除いた実質では約$104.0B。つまり利益は「FY2023 $97B → FY2024実質 $104B → FY2025 $112B」と着実に伸びています。売上が横ばいでも最高益を更新できるのは、粗利率の上昇と自社株買いによるものです(後述)。

データ表(FY2016〜FY2025、売上・純利益は百万ドル)

| 会計年度 | 売上高 | 純利益 | 粗利率 | 営業利益率 |

|---|---|---|---|---|

| FY2016 | 215,639 | 45,687 | 39.1% | 27.8% |

| FY2018 | 265,595 | 59,531 | 38.3% | 26.7% |

| FY2020 | 274,515 | 57,411 | 38.2% | 24.2% |

| FY2021 | 365,817 | 94,680 | 41.8% | 29.8% |

| FY2022 | 394,328 | 99,803 | 43.3% | 30.3% |

| FY2023 | 383,285 | 96,995 | 44.1% | 29.8% |

| FY2024 | 391,035 | 93,736 ※ | 46.2% | 31.5% |

| FY2025 | 416,161 | 112,010 | 46.9% | 32.0% |

※ FY2024の純利益はEU State Aid一時課税 約$10.2Bを含む(除外後の実質純利益は約$103,982M/実質EPS $6.75)。

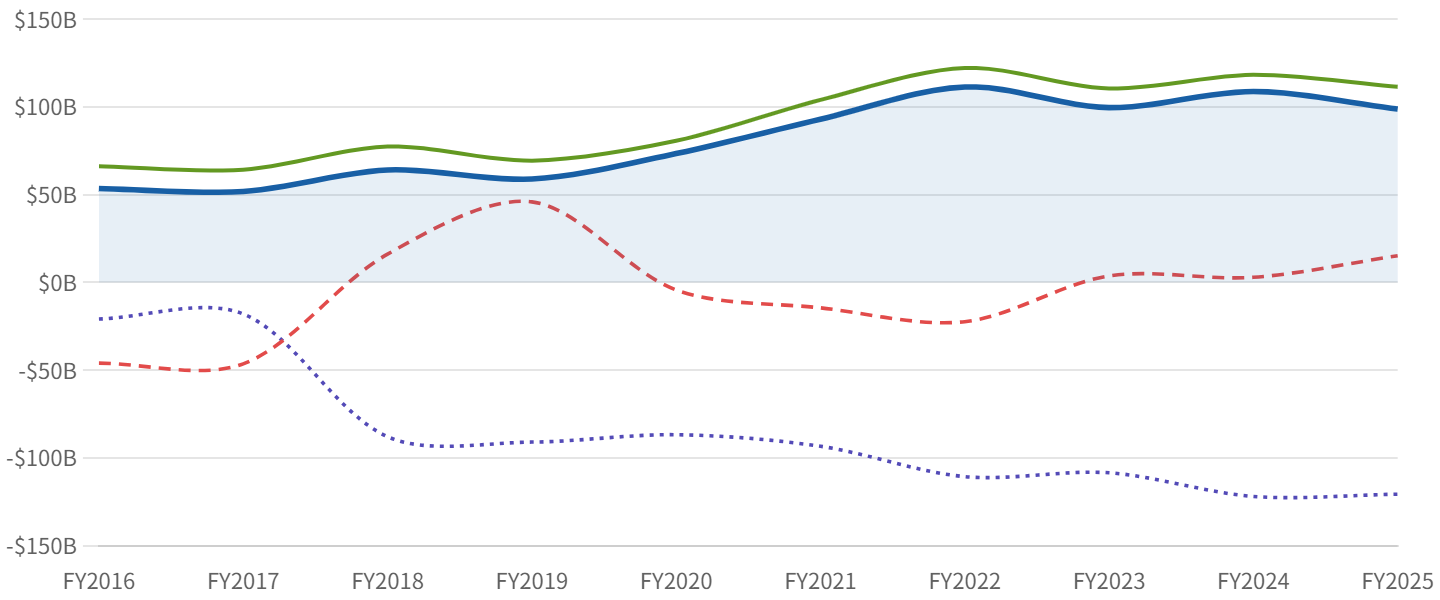

キャッシュフローとフリーCF ― “現金製造機”

単位 十億ドル。稼いだフリーCF(青)を、財務CF(紫)の大きなマイナス=株主還元でほぼ全額返す構造。

Appleは桁外れの“現金製造機”です。営業CFはFY2025で約$1,115億。製造を外部委託する資産ライト型で設備投資が年$7〜13億ドルと軽いため、フリーCF(営業CF−設備投資)はFY2025で約$988億に達します(FY2022は過去最高$111B)。注目は財務CFの巨大なマイナス(FY2025で約−$1,207億)。これは稼いだフリーCFをほぼ丸ごと株主還元(自社株買い+配当)に回していることを意味します。なお投資CFが年により+になるのは、保有する市場性証券の満期償還が新規購入を上回るためで、事業の良し悪しではありません(現金創出力は営業CFとフリーCFで見ます)。Appleは2018年に表明した「ネットキャッシュ・ニュートラル」(手元現金と負債を均衡させる)方針のもと、FY2025まで手元現金を計画的に取り崩してきました(ネットキャッシュは2018年頃の約$163BからFY2025は約$34Bへ縮小。なお2026年に同方針を見直したとの報道もあります)。

データ表(FY2016〜FY2025、単位: 十億ドル)

| 会計年度 | 営業CF | 投資CF | 財務CF | フリーCF |

|---|---|---|---|---|

| FY2016 | 66.2 | -46.0 | -20.9 | 53.5 |

| FY2017 | 64.2 | -46.4 | -18.0 | 51.8 |

| FY2018 | 77.4 | 16.1 | -87.9 | 64.1 |

| FY2019 | 69.4 | 45.9 | -91.0 | 58.9 |

| FY2020 | 80.7 | -4.3 | -86.8 | 73.4 |

| FY2021 | 104.0 | -14.5 | -93.4 | 93.0 |

| FY2022 | 122.2 | -22.4 | -110.7 | 111.4 |

| FY2023 | 110.5 | 3.7 | -108.5 | 99.6 |

| FY2024 | 118.3 | 2.9 | -122.0 | 108.8 |

| FY2025 | 111.5 | 15.2 | -120.7 | 98.8 |

フリーCF=営業CF−設備投資(PP&E取得)。設備投資はFY2025で$12.7B。

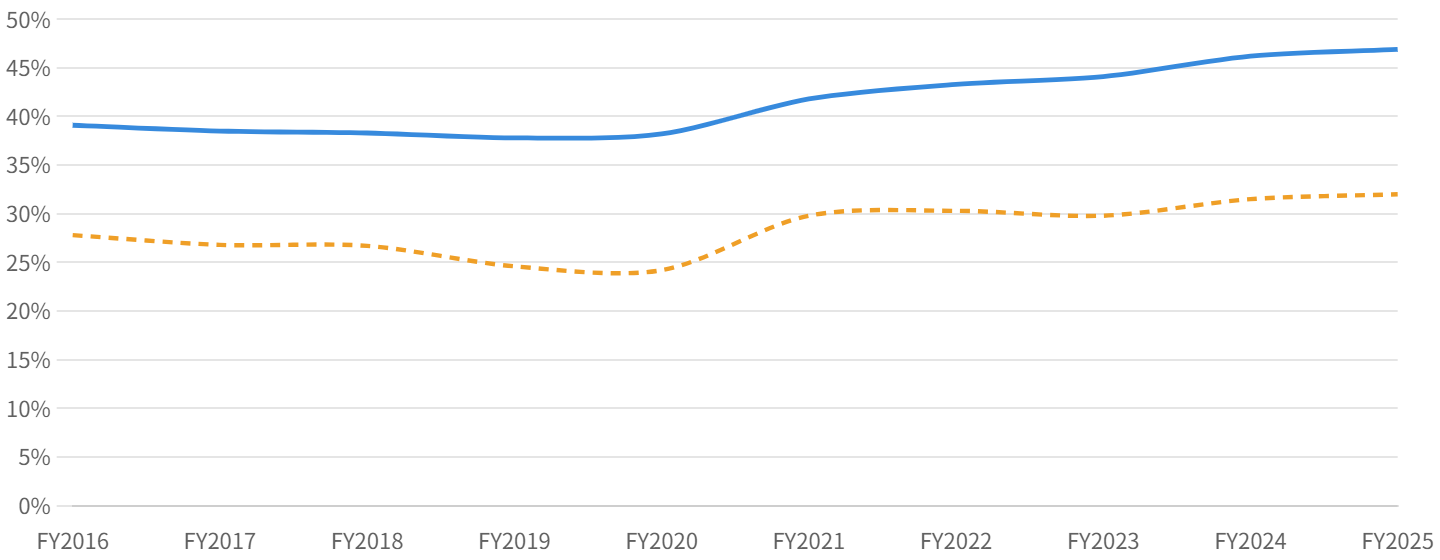

収益性の構造的上昇(粗利率・営業利益率)

単位 %。粗利率は約38%→約47%へ構造的に上昇。主因は高採算サービスの拡大。

Appleの利益成長を支えるのが粗利率の構造的な上昇です。FY2016〜2020は38%前後でしたが、FY2025には46.9%まで切り上がりました。理由は明快で、粗利率約75%という高採算のサービス事業が拡大し、約37%のハードウェアを上回るペースで全社の利益率を押し上げているからです。実際、FY2025の総粗利$195Bのうち約42%($82B)はサービスが稼ぎ出しています。営業利益率も約32%と高水準。売上が横ばいでも「利益の質」が改善し続けているのが、近年のAppleの実像です。

セグメント分析 ― iPhoneという成熟の柱、Servicesという成長エンジン

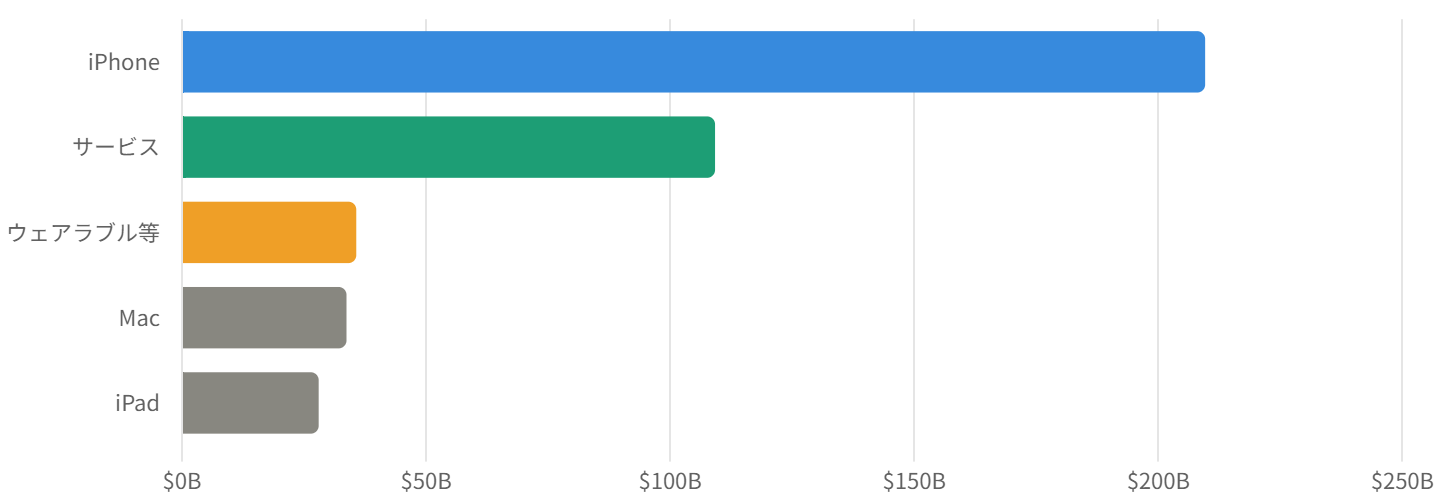

製品/サービス別の売上構成(FY2025)

単位 十億ドル。iPhoneが約50%、サービスが約26%。

FY2025の売上はiPhoneが$209.6B(50.4%)と依然として最大の柱。次いでサービスが$109.2B(26.2%)で、ついに$100Bの大台を超えました。残りはウェアラブル($35.7B)、Mac($33.7B)、iPad($28.0B)と続きます。

「成熟 vs 成長」の二層構造

単位 十億ドル。iPhoneは横ばい=成熟。サービスは右肩上がり=成長エンジン。

この図がAppleの“現在地”を最もよく表しています。iPhoneはFY2021以降$200B前後で横ばい(売上比率も54.7%→50.4%へ漸減)=買い替えサイクルが成熟。一方でサービスはFY2019の$46.3BからFY2025の$109.2Bへ約2.4倍に拡大し、直近も+14%(FY2025)と二桁成長を継続。「成熟したiPhoneが規模を支え、高採算のサービスが成長率と利益率を担う」——これが、低成長でも株価が評価される理由の核心です。

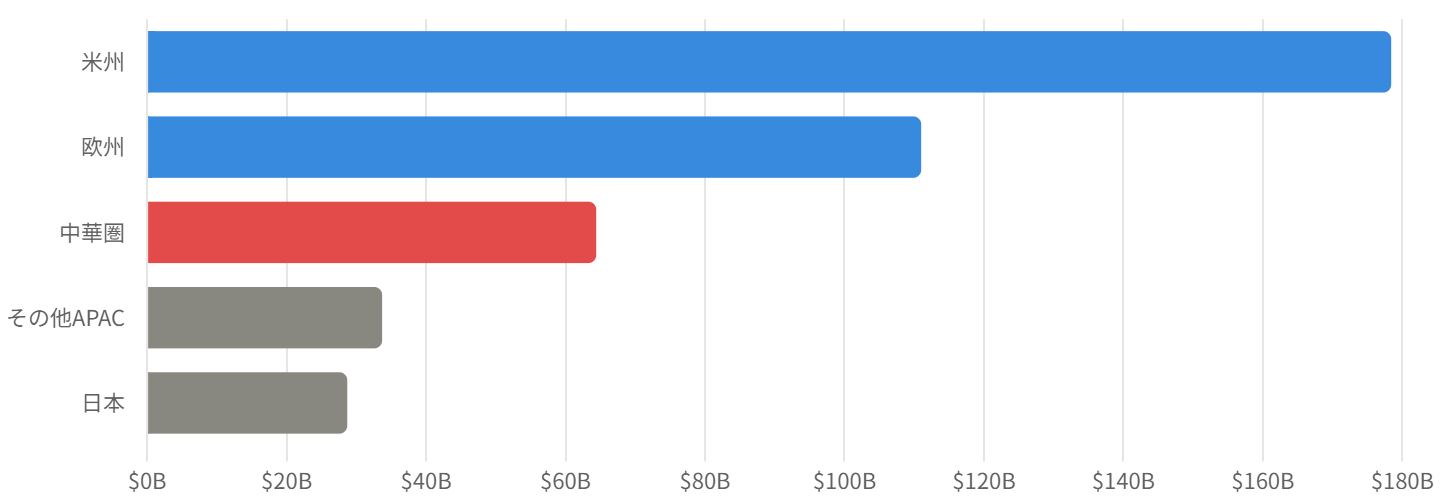

地域別売上 ― 中華圏の減速

単位 十億ドル。米州が最大。中華圏(赤)のみ唯一のマイナス成長。

地域別では米州($178.4B、+7%)が最大、欧州($111.0B、+10%)も堅調、日本($28.7B、+15%)も伸びています。一方で中華圏(Greater China)は$64.4B(−4%)と、主要地域で唯一のマイナス。ピークのFY2022($74.2B)から3期連続で減少しており、構成比も約18.7%(FY2021)から15.5%へ低下しました。現地メーカーとの競争激化や規制が背景で、Appleにとって中国は最大の不確実要因の一つです。

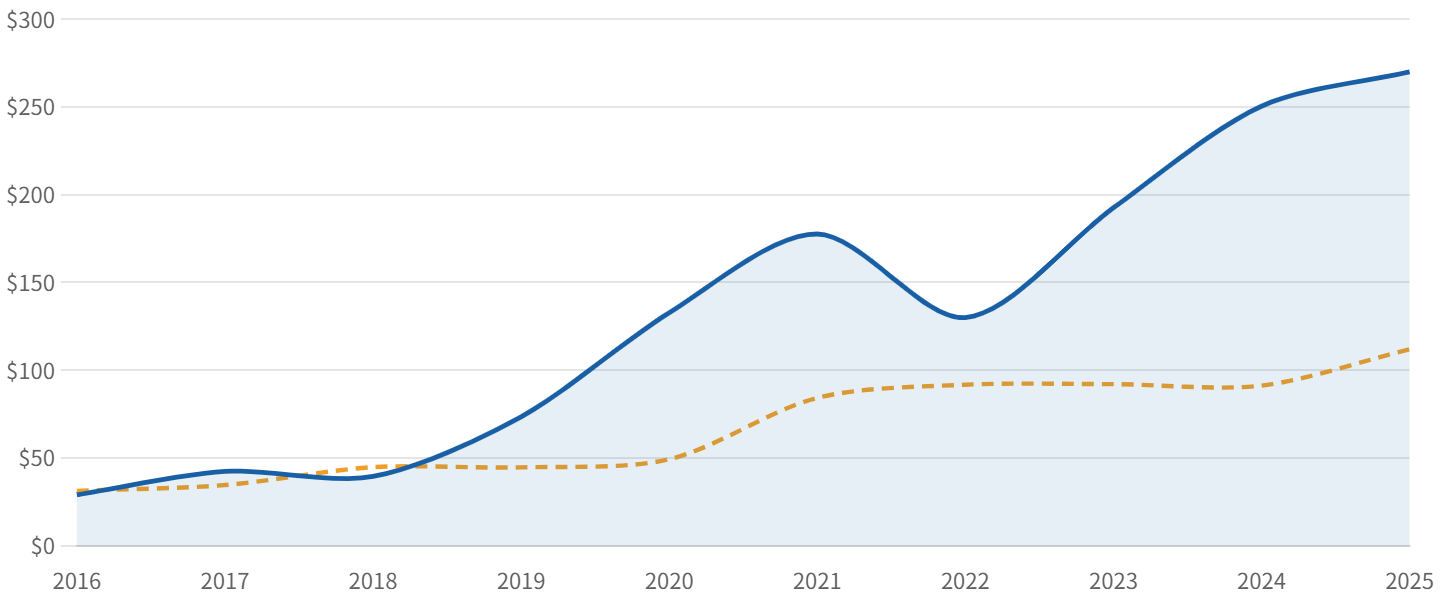

株価動向の要因分析 ― “割安株”から“高評価株”へ

単位 ドル。かつて理論株価を下回る“割安株”だったが、近年はプレミアム約2.5〜2.9倍へ。

Apple株は過去10年でトータルリターン約12〜13倍(年率約29〜30%)と、S&P500(年率約13〜15%)を大きく上回りました。図7で重要なのは市場の評価(PER)の変化です。2016年頃はPERわずか8〜10倍台で、株価はEPS×15の理論株価を下回る“割安株”でした。それが近年は実際の株価が理論株価の約2.5〜2.9倍(=PER約35〜40倍)へと大きく切り上がっています。つまりAppleの株高の相当部分は、利益成長そのものよりも「成熟した低成長企業」から「サービス+AIで再評価される企業」へと市場の見方(バリュエーション)が変わったことによるものです。時価総額は2018年8月に$1兆 → 2020年8月に$2兆 → 2023年6月に終値ベースで$3兆 → 2025年10月に$4兆(史上3社目)を突破しました。

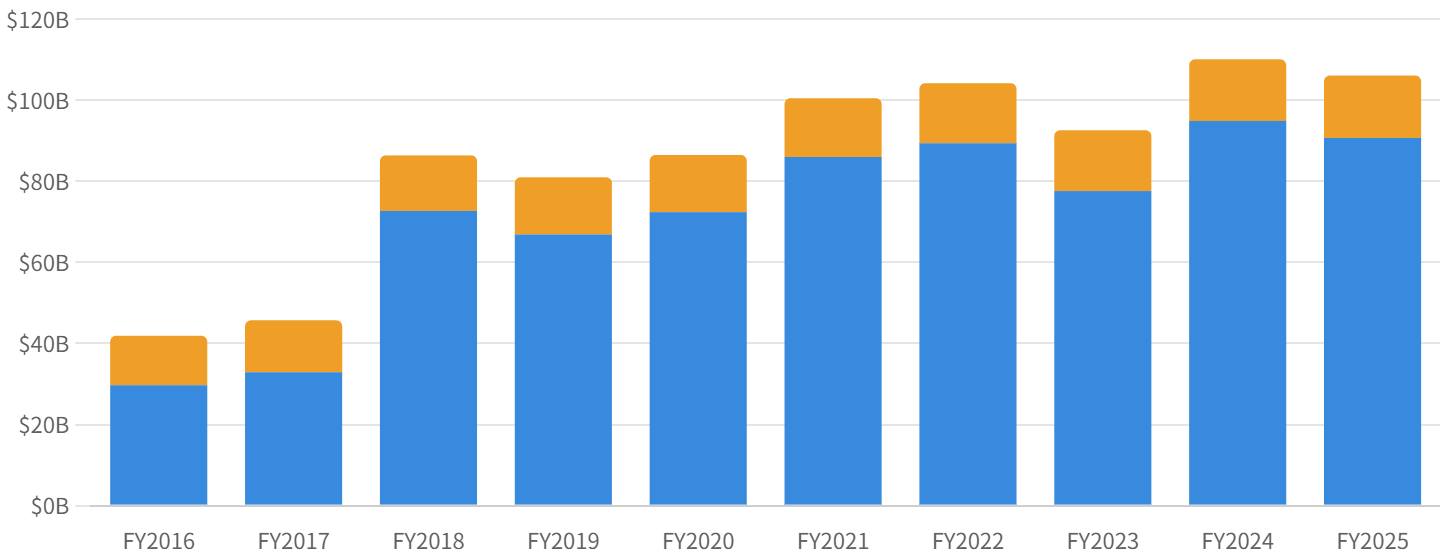

世界最大級の株主還元 ― EPSを底上げする“買い戻しマシン”

単位 十億ドル。還元合計は近年 年$100B超。世界最大級。

Appleは世界最大級の自社株買いを行う企業です。FY2025の自社株買いは約$90.7B、配当$15.4Bと合わせ還元合計は約$106B。前述のとおりフリーCF(約$99B)をほぼ全額、株主に返している計算です。この巨額の買い戻しにより発行済株式数は過去10年で約30%減少。利益(分子)が横ばいでも、株数(分母)が減るので1株当たり利益(EPS)は伸びて見える——これがAppleの「低成長でもEPSは増える」構造であり、高いPERを下支えしています。なお配当利回りは約0.35%と低く、Appleの還元は配当より自社株買いが主役です。

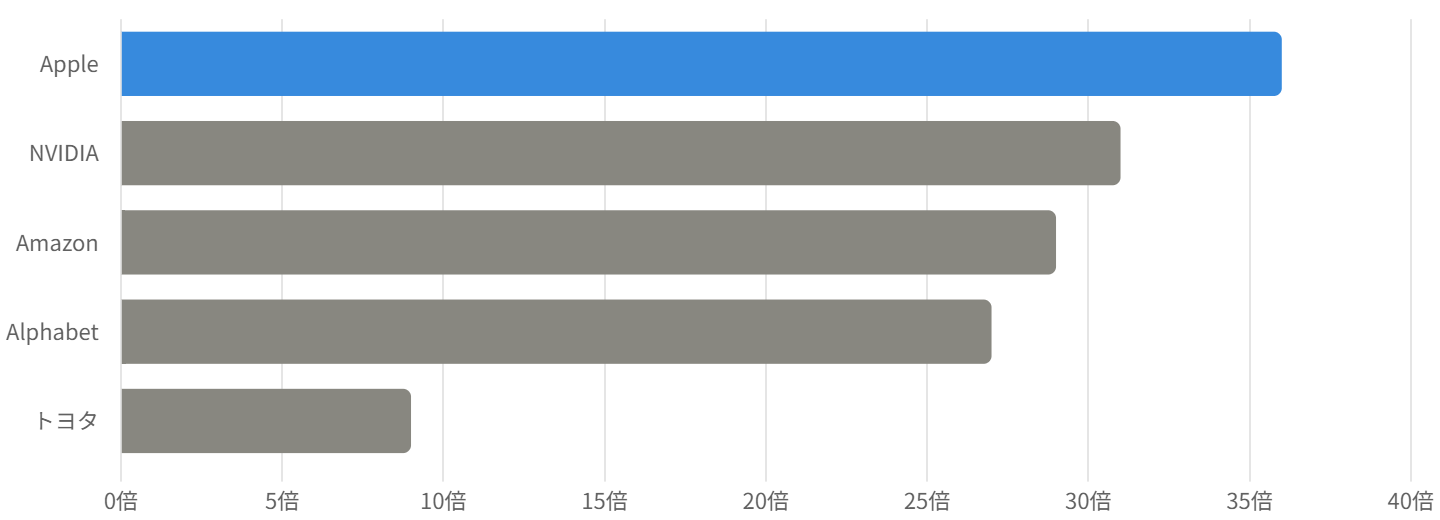

バリュエーション分析 ― 低成長なのに高PER?

Appleは成長率が最も低いのに、PERはむしろ高い水準。(Teslaは約372倍と別格のため除外)

ここがAppleの最大の論点です。売上は$380B〜$416Bでほぼ横ばい(年率一桁前半%)という成熟企業でありながら、実績PERは約36倍(予想PERでも約32倍)と、より高成長のNVIDIA(約31倍)・Amazon(約29倍)・Alphabet(約27倍)よりむしろ高い水準にあります。過去10年の平均PER(約24.5倍)と比べても歴史的レンジの上限を大きく超え、成長対比の割高度を示すPEGレシオは約2.8、PSRも約9.6倍と高め。「低成長×高PER」=割高ではないかという指摘は、数字の上ではおおむね妥当です。この高い評価が正当化されるには、サービスの高採算成長・自社株買いによるEPS底上げ・AI(Apple Intelligence)による買い替え加速といったストーリーへの市場の信認が続くことが前提になります。

AI戦略 ― 自前で作らず、OpenAI・Googleに頼る「水平分業」

AppleのAIは「出遅れ」がたびたび指摘されてきました。象徴的なのが、2024年に予告した刷新Siri(パーソナライズドSiri)の遅延で、2025年3月に正式に延期を認め、投入は2026年へ後ろ倒し。宣伝した機能が出なかったとして$250Mの和解にも至りました。AppleのAI設備投資はFY2025でわずか約$12.7Bと、競合メガキャップ(合計で年$400B超)とは桁違いに小さく、自前で最先端AIを量産する道は採っていません。代わりに選んだのが「水平分業」——端末・OS・チップという“器”は自社で握り、最先端の頭脳(フロンティアLLM)は外部から借りる戦略です。

“器”は自前、“世界の知識”はOpenAI・Googleに外注。Googleとは双方向の資金関係。

構図のポイントは2つです。第一に、Appleは「世界の知識」をChatGPTやGeminiに外注し、自社は窓口(インターフェース)とプライバシー保護に徹すること。最先端モデルの自社量産競争には乗らず、必要な頭脳を“借りる”割り切りです。第二に、Googleとの双方向の依存。Appleは検索でGoogleから年$20Bを受け取りつつ、Siri用LLMでは逆にGoogleへ年$1B(報道)を支払う——同じ相手と、お金が逆向きに流れる関係になっています。なおGemini採用という提携自体は2026年1月に両社が公式に確認済みですが、年$1B・1.2兆パラメータという具体的な数字はBloombergの報道ベース(公式非開示)である点には留意が必要です。

リスクと注意点

投資にあたっては、以下の点に要注意です。

- 成熟・低成長×高バリュエーション(最大の論点):売上は$400B規模で横ばいなのにPER約36倍。市場の期待がはがれると調整余地が大きい。

- iPhone依存:売上の約半分がiPhone1製品。買い替え長期化やスマホ市場の成熟で、規模の伸びは限定的。

- 中国リスク:中華圏は3期連続の前年割れ。現地競争・規制・地政学(生産・販売の両面)の影響を受けやすい。

- AIの出遅れ:Siri刷新の遅延、最先端AIの外部依存。AIが端末選びの決め手になる時代に、独自性で劣後する懸念。

- 規制・税務:EU State Aid課税(FY2024に約$10.2B)や、Google検索収入$20Bを揺るがしかねない反トラストの帰趨。

- 株主還元頼みのEPS:利益成長が乏しい中、EPSの伸びの相当部分が自社株買い由来。本質的な成長力とは区別が必要。

今後の展望

- サービスの継続成長:二桁成長と約75%の粗利率が続けば、売上横ばいでも利益と評価を下支え。

- AIによる買い替え喚起:Apple Intelligence+刷新Siri(2026年)が、巨大な既存端末ベースの買い替えを促せるか。

- 新カテゴリー:ウェアラブル・ヘルスケア、(噂される)スマートホーム/ロボティクスなど次の柱の候補。

- 圧倒的な財務余力:年$100B規模のフリーCFと還元力。自社株買いと出資・M&Aを自在に実行できる。

まとめ

Appleは、iPhoneという成熟した大黒柱と高採算のサービスという二層構造で、売上横ばいでもFY2025に過去最高益(純利益$112B)・粗利率46.9%を達成し、時価総額$4兆超に到達した“成熟の王者”です。年$100B規模のフリーCFを生み、そのほぼ全額を世界最大級の自社株買いで株主に還元してEPSを底上げする、極めて完成度の高い「キャッシュ製造機」と言えます。一方で、低成長なのにPER約36倍という高い評価、iPhone依存、中国の減速、そしてAIの出遅れ(最先端の頭脳をOpenAI・Googleに頼る水平分業)という課題を抱えます。「成熟企業の安定」をどこまでの価格で買うか——そして「借りてきたAI」で再成長を描けるか。その2点が、世界最大級の企業への投資判断の分かれ目になります。

データソース & 検証

- 財務(売上・利益・CF・FCF・BS・セグメント):米SEC EDGAR提出のApple公式決算(Form 10-K / 8-K)と公式IR(Consolidated Financial Statements)。FY2025は2025年10月公表の確報値。クロスチェックにstockanalysis.com。

- 株価・リターン・バリュエーション:stockanalysis.com、companiesmarketcap.com、macrotrends.net、CNBC/Variety(時価総額マイルストーン)。

- AI戦略・提携(Apple Intelligence・OpenAI・Google Gemini・反トラスト・Baltra):Apple Newsroom、Apple Machine Learning Research、OpenAI、Apple/Google公式共同声明(2026/1)、Bloomberg・CNBC・9to5Mac等の主要報道。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度はすべて9月末締めのFY表記です。株価・年末株価・理論株価(EPS×15)は2014年7対1・2020年4対1の分割調整後の概算で(メディアの未調整値とは異なります)、2025年末株価・上場来リターン・S&P500比較は概算です。FY2024の純利益$93.7BはEU State Aid一時課税 約$10.2Bを含み、これを除く実質純利益は約$104.0Bです。Google Geminiの刷新Siri採用という提携自体は2026年1月に両社が公式確認済みですが、年約$10億・1.2兆パラメータという数値はBloomberg報道ベース(公式非開示)です。「ネットキャッシュ・ニュートラル」方針は2018年表明・FY2025まで取り崩しを継続した事実で、2026年の方針見直しは報道ベースです。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。