NVIDIA(エヌビディア、ティッカー: NVDA)は、生成AIブームの“心臓”であるGPU(AI半導体)で世界を席巻し、史上初の時価総額$5兆を突破した世界一の企業です。Amazon・Google・Microsoft・OpenAI・Anthropic・xAI ― AIに賭けるあらゆる企業にチップを売る、いわばAI時代の“武器商人”。本記事では、SEC提出の公式決算(10-K)の実データで、売上や利益、キャッシュフロー、セグメント、株価、バリュエーション、そしてAI生態系における立ち位置(顧客集中・OpenAI出資・カスタムASIC競争)までを、初心者にもわかりやすく解説します。

📌 会計年度に注意:NVIDIAの会計年度は1月末締めです。例えば「FY2026」は2025年2月〜2026年1月(締め日2026年1月25日、確報は2026年2月公表)。世間で言う「2025年のAIブーム」の多くは、会計上はFY2026に計上されています。本記事の年度はすべて1月末締めのFY表記です。

要点(FY2026・2026年1月末締め):売上高 $215.9B(+65%)/ データセンター比率 約90% / 粗利率 71% / 純利益 $120.1B / PER 約31倍 / 時価総額 約$4.85兆(世界1位、2026/6)。

ビジネスモデル概観

NVIDIAの収益は、いまやほぼ「データセンター(AI半導体)」一本に集約されています(金額はFY2026)。

- データセンター(AI半導体)…売上約1,937億ドル(連結の約90%)。H100/H200からBlackwell世代へ。AIの学習・推論に不可欠なGPUで、世界のAIアクセラレータ市場の大半(業界推計で約8割)を握ります。

- ゲーミング…売上約160億ドル(約7%)。かつての主力(GeForce)。絶対額は伸びていますが、データセンターの急拡大で相対的地位は低下。

- その他(プロビジュアル・自動車/ロボティクス・OEM)…合計でも数%。

強さの源泉(モート)は、CUDAというソフトウェア基盤による囲い込み、Mellanox買収で得たネットワーキング(NVLink等)の一体提供、そして1年ごとに世代を更新する開発スピードです。「AIに賭ける全員が、NVIDIAのチップを買う」——これが収益構造の本質です。

売上高・純利益の推移

売上高はFY2016の50億ドルからFY2026に2,159億ドルへと約43倍(10年CAGR約46%)に拡大。とりわけ生成AIが火をつけたFY2024(+126%)・FY2025(+114%)・FY2026(+65%)の3年で別次元に成長しました。純利益はFY2026に約1,201億ドル(10年で約196倍)。途中、FY2023は暗号通貨需要の後退とGPU在庫調整で一時的に半減(純利益$98億→$44億)しましたが、その後のAI需要が谷を吹き飛ばしました。

| 会計年度 | 売上高 | 純利益 | 粗利率 | 営業利益率 |

|---|---|---|---|---|

| FY2022 | 26,914 | 9,752 | 64.9% | 37.3% |

| FY2023 | 26,974 | 4,368 | 56.9% | 15.7% |

| FY2024 | 60,922 | 29,760 | 72.7% | 54.1% |

| FY2025 | 130,497 | 72,880 | 75.0% | 62.4% |

| FY2026 | 215,938 | 120,067 | 71.1% | 60.4% |

※単位 百万ドル。

営業CF・投資CF・財務CFの推移

営業CFはFY2023の56億ドルからFY2026の1,027億ドルへ約18倍に膨張。NVIDIAは製造をTSMC等に委託するファブレスのため設備投資が小さく(FY2026でわずか$60億)、稼いだ現金がほぼそのままフリーCF約$966億ドルになります。財務CFの大きなマイナスは、急拡大する自社株買い(FY2026で$401億)+配当。手元は現金+市場性証券で約$626億、有利子負債は約$85〜110億にとどまり、巨額のネットキャッシュです。

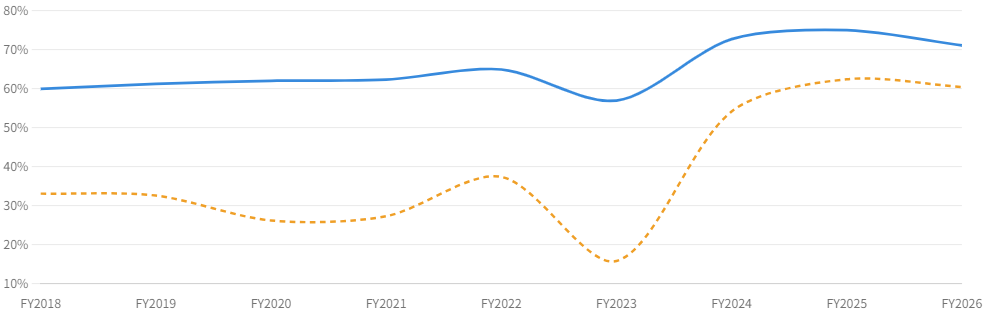

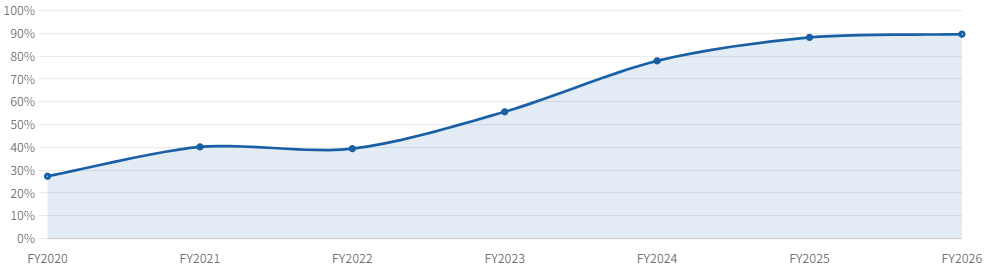

驚異的な収益性(粗利率・営業利益率)

NVIDIAの最大の特徴が桁外れの収益性です。AI加速器の圧倒的な価格決定力により、粗利率はFY2024で72.7%、FY2025で75.0%という半導体としては異例の水準に到達。営業利益率も62%に達しました(薄利のTesla〈約5%〉や小売のAmazonとは別世界)。FY2026に粗利率が71.1%へやや低下したのは、対中規制(H20)による在庫評価損が主因です。FY2023の谷(粗利率56.9%)は、暗号通貨マイニング需要の後退による一時的なものでした。

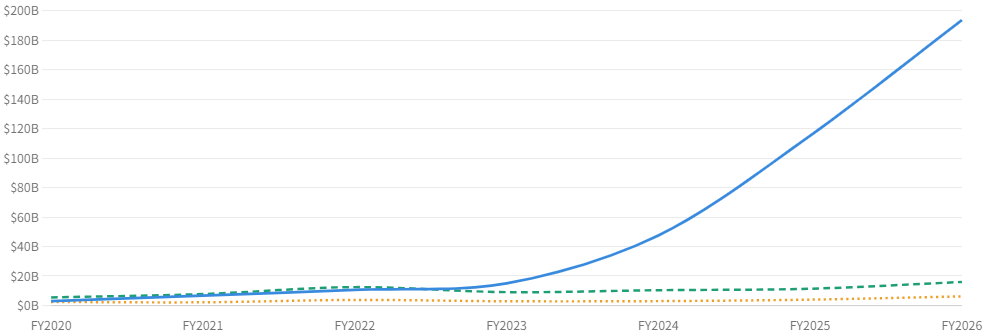

セグメント別の推移 ― データセンター一強へ

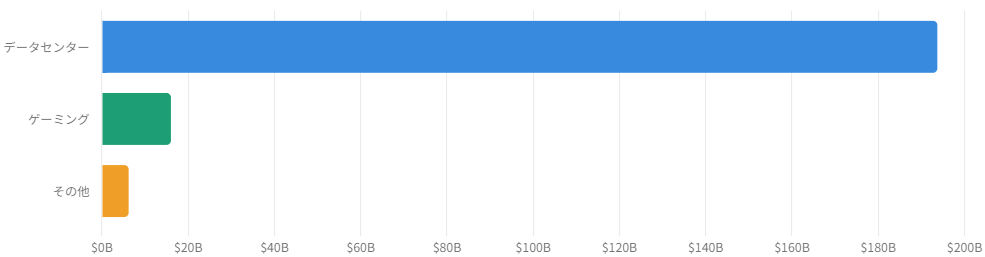

市場別売上の構成(FY2026)

FY2026の売上構成はデータセンターが約90%(1,937億ドル)と圧倒的。AIブーム前(FY2020)はゲーミングが売上の約半分を占める主力でしたが、いまや脇役です。

データセンターの爆発的成長

データセンター売上はFY2020の30億ドルからFY2026の1,937億ドルへ約65倍。総売上に占める比率も約27%→約90%へ。転換点はFY2024(前年比+217%)で、ChatGPT登場後のAIデータセンター需要が一気に火を噴きました。NVIDIAはもはや「ゲーム用GPUの会社」ではなく、AIインフラの会社に生まれ変わったのです。

株価動向の要因分析

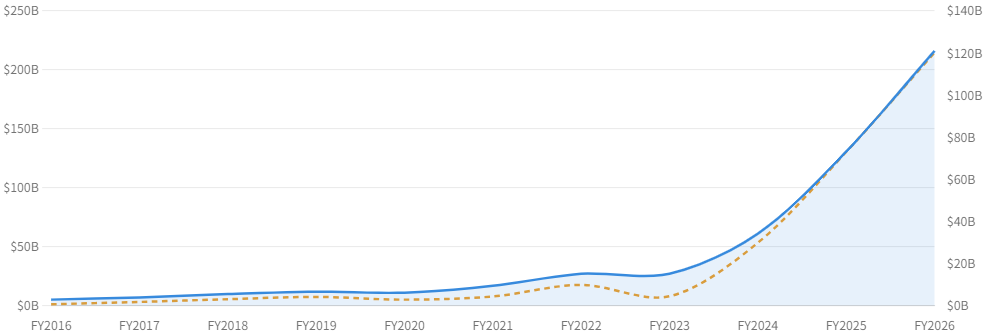

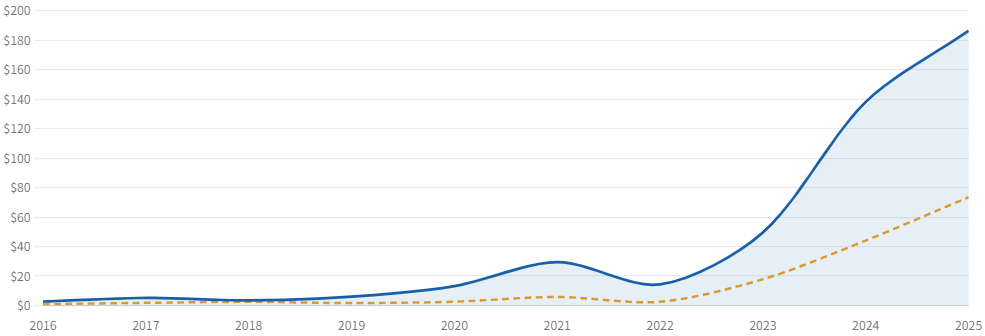

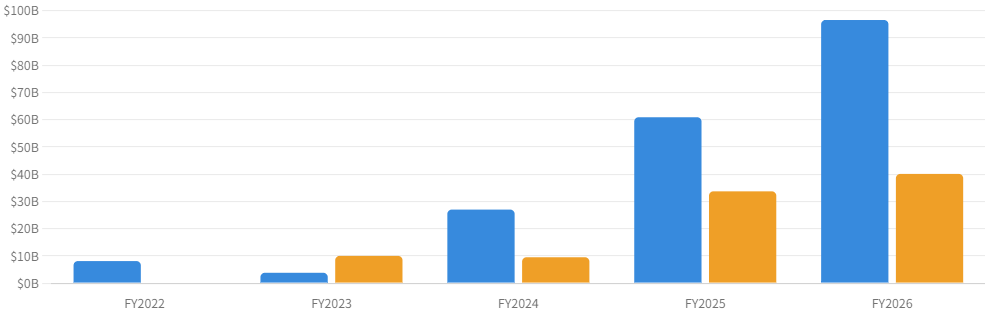

NVIDIA株は、過去10年で約167倍(年率約66%)、IPO(1999年)来では約50万%という驚異的なリターンを生みました(S&P500の年率約12%を桁違いに凌駕)。2022年に−51%の谷を経て、2023年(+246%)・2024年(+179%)のAIラリーで急騰。時価総額は2023年5月に$1兆 → 2025年7月に$4兆 → 2025年10月に史上初の$5兆を突破しました。図6で注目したいのは、株価(青)と理論株価(橙)の差が約2.5〜5倍と“ほどほど”な点です。Tesla(約28倍)とは対照的に、NVIDIAの株高は実際の利益の急増に裏打ちされていることが分かります。

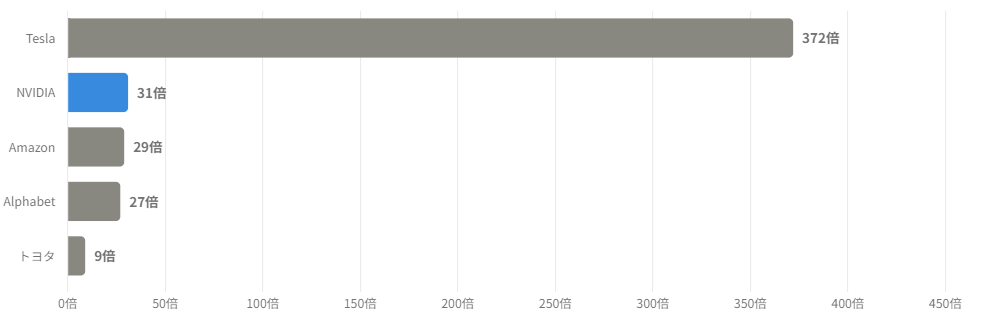

バリュエーション分析 ― 世界一なのに「こなれた」PER

意外に思えますが、世界一の時価総額(約$4.85兆)を持つNVIDIAのPERは実績で約31倍・予想で約20倍と、Amazon(約29倍)やAlphabet(約27倍)と同程度。Teslaの約372倍とは別世界です。AI需要が利益に乗る前の2023年にはPER約130倍でしたが、利益が爆発的に増えたことで株価が史上最大級でも倍率は正常化しました。「$5兆企業にしては割安感がある」という見立てはデータと整合します。ただしPSR(株価売上倍率)は約19倍と絶対水準では高め ― これは利益率が極めて高いためPERが低く見える構造です。配当利回りは0.03%未満で、還元は自社株買い(年$400億規模+$600億の新規枠)が主役です。

キャッシュ創出力 ― FCFと自社株買い

NVIDIAは稼ぐ現金の規模でも突出します。フリーCFはFY2026で約$966億に達し、その多くを自社株買い(FY2026で$401億)で株主に還元。さらに2025年8月に$600億の新規買戻枠を承認しました。配当は四半期配当があるものの少額で、利回りは極小です。製造を外部委託するファブレスモデルゆえ、設備投資の負担なく桁外れのキャッシュを生み続けるのが強みです。

AI生態系における立ち位置 ― “武器商人”の光と影

NVIDIAは、AIに賭けるあらゆる企業にGPUを売る“武器商人”です。Amazon・Google・Tesla(xAI経由)も、そしてOpenAI・Anthropic・xAIも、みなNVIDIAの顧客。この生態系の中心という立ち位置が、強さの源であると同時に、4つの構造リスクを抱えています。

製品とモート、そして圧倒的な需要

- GPUの世代更新:Hopper(H100/H200)→ Blackwell(B200/GB200、FY2026の主力) → Vera Rubin(2026年後半量産予定)。1年ごとに世代を刷新。

- CUDA+ネットワーキング:ソフト基盤CUDAでの囲い込みに加え、Mellanox買収($6.9B)でGPU+ネットワークを一体提供。

- 需要規模:CEOジェンスン・フアンは「2030年までにAIインフラ投資は$3〜4兆」と予測。GTC 2026では「Blackwell+Rubinの受注は2027年まで累計$1兆」へ上方修正。

4つの構造リスク

最大の論点が「循環取引」と「顧客の内製化」です。NVIDIAはOpenAI(最大$100B、ただし2025年末時点で正式契約は未締結のLOI)やxAI・CoreWeaveに出資し、その資金が自社製品の購入に回る構造に、「AI需要の真の規模を水増ししているのでは」というAIバブル懸念が向けられています。さらに、最大の顧客であるGoogle(TPU)やAmazon(Trainium ― Anthropicが約50万個を採用)が自前のAIチップ(カスタムASIC)で内製化を進めており、長期の脅威です。加えて顧客集中(上位2社で売上の約36%、四半期では約40%)と対中輸出規制(FY2026に$4.5B評価損)が、世界一の企業の足元を揺らしています。

リスクと注意点

- AI設備投資バブルの反動(最大の論点):売上の約90%がデータセンター。AIインフラ投資が一巡・減速すれば、急成長が一気に止まるリスク。

- 循環取引・需要の質:OpenAI(未締結の$100B構想)等への出資が需要を“水増し”している可能性。実需との見極めが難しい。

- 顧客の内製化と競争:Google TPU・Amazon Trainium・Broadcom・AMDの台頭。最大の顧客が最大の競合になりうる。

- 顧客集中:直接顧客上位2社で売上の約36%(四半期では約40%)。少数顧客の設備投資判断に業績が左右される。

- 地政学リスク(対中規制):H20規制でFY2026に$4.5B評価損+約$8Bの売上喪失。中国市場(約$50B規模)の喪失リスク。

今後の展望

- 世代更新の速さ:Blackwell→Vera Rubin(2026後半)→Rubin Ultra(2027)→Feynman。年次の刷新で性能優位を維持。

- 巨大な受注パイプライン:Blackwell+Rubinの受注が2027年まで累計$1兆。AIインフラ投資$3〜4兆(2030年まで)の見立て。

- 推論・ソブリンAI・ロボティクス:学習だけでなく推論需要の拡大、各国の“ソブリンAI”、自動運転・ロボットが次の柱候補。

- 圧倒的な財務余力:巨額FCFとネットキャッシュで、出資・M&A・自社株買いを自在に実行できる。

まとめ

NVIDIAは、AI時代の“武器商人”として、Amazon・Google・Tesla・OpenAI・Anthropic・xAI ― AIに賭ける全員にGPUを売り、世界一の時価総額(約$4.85兆)・粗利率70%台・営業利益率60%という驚異の財務を実現しました。世界一でありながらPERは約31倍と利益に裏打ちされ(Teslaの372倍とは対照的)、巨額のフリーCFとネットキャッシュを誇る、極めて“健全な怪物”です。一方で、売上の約90%がAI設備投資という一本足であり、循環取引による需要の水増し懸念、最大顧客(Google・Amazon)自身の内製化(TPU・Trainium)、顧客集中、対中規制という構造リスクを抱えます。「AI需要が本物で、長く続くか」——その一点に、世界一の企業の運命がかかっています。

データソース & 検証

- 財務(売上・利益・CF・BS・セグメント):米SEC EDGAR提出のNVIDIA公式決算(10-K / 8-K)と公式IRプレスリリース。FY2026は2026年2月公表の確報値。クロスチェックにstockanalysis.com・Bullfincher。

- 株価・リターン・バリュエーション:stockanalysis.com、companiesmarketcap.com、financecharts.com、CNBC(時価総額マイルストーン)。

- AI生態系(顧客集中・OpenAI/xAI/CoreWeave出資・競争・対中規制):NVIDIA 10-K/10-Q・IR、CNBC、Fortune、DataCenterDynamics等の主要報道。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度はすべて1月末締めのFY表記です。株価・年末株価・理論株価(EPS×15)は40:1分割調整後の概算で(メディアの未調整の生値とは異なります)、上場来リターン・S&P500比較は概算です。OpenAIへの最大$1,000億出資は2025年9月発表の基本合意(LOI)で、2025年末時点で正式契約は未締結=計画段階です(既支出ではありません)。AIアクセラレータの約8割シェアは業界推計です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。