Tesla(テスラ、ティッカー: TSLA)は、世界をEV(電気自動車)シフトへ導いた自動車メーカーであり、いまやFSD(自動運転)・Robotaxi・人型ロボットOptimusといったAI・ロボティクスへの“賭け”で評価される異色の企業です。2010年6月の上場以来(約15年)の実データを用いて、売上や利益、キャッシュフロー、事業セグメント、株価、バリュエーション、そしてイーロン・マスクのxAIとの関係までを、初心者にもわかりやすく解説します。数値はすべて米SEC提出のTesla公式決算(10-K)を一次ソースとし、複数系統で二重検証しています。

要点(2025年12月期):売上高 $94.8B(上場来初の減収)/ 純利益 $3.8B(連続減益)/ PER 約371倍 / 時価総額 約$1.43兆(2026/6)。

ビジネスモデル概観

Teslaの収益は、大きく次の3本柱と、それを覆う“AIの賭け”で構成されています(金額は2025年12月期)。

- 自動車…売上約695億ドル(連結の約73%)。柱だが値下げと販売減で粗利率は約18%へ低下、利益の一部は原価ほぼゼロの規制クレジット依存。

- エネルギー(発電・蓄電)…売上約128億ドル(+27%)。展開量46.7GWh(過去最高)、粗利率29.8%と自動車を逆転した高採算の成長源。

- サービス等…約125億ドル(+19%)。スーパーチャージャー・保険・中古車等。

そして全体を覆うのがAI・ロボティクスへの賭けです。FSD・Robotaxi・Optimus・自社AIチップ——市場はTeslaを「自動車会社」ではなく、これらの将来事業化に期待する“AI企業”として評価しています(後述)。

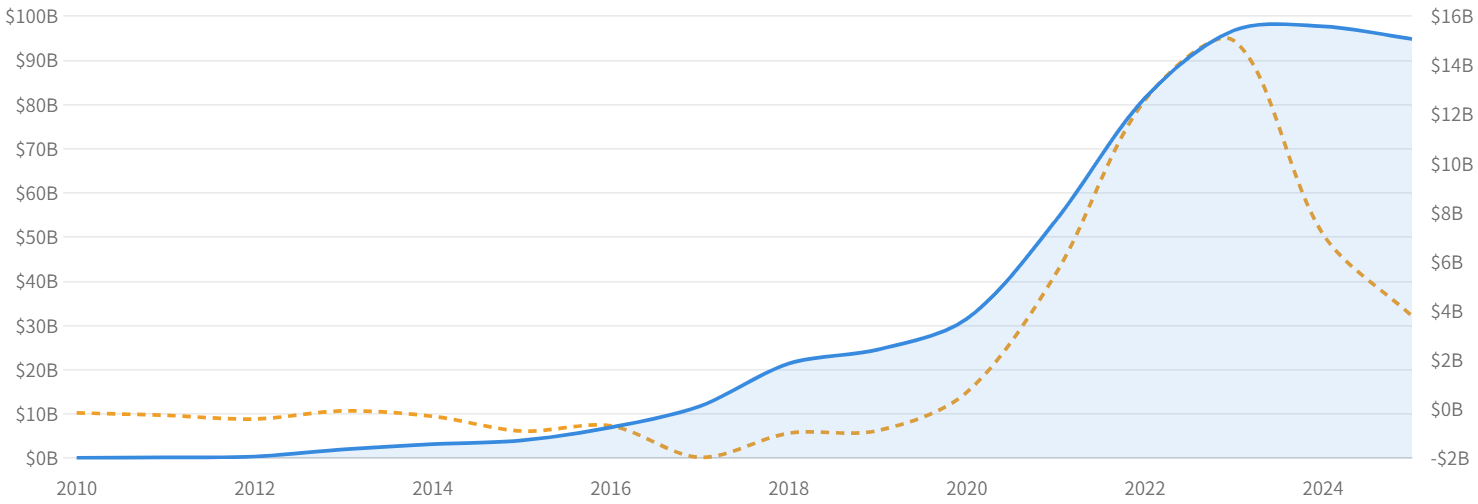

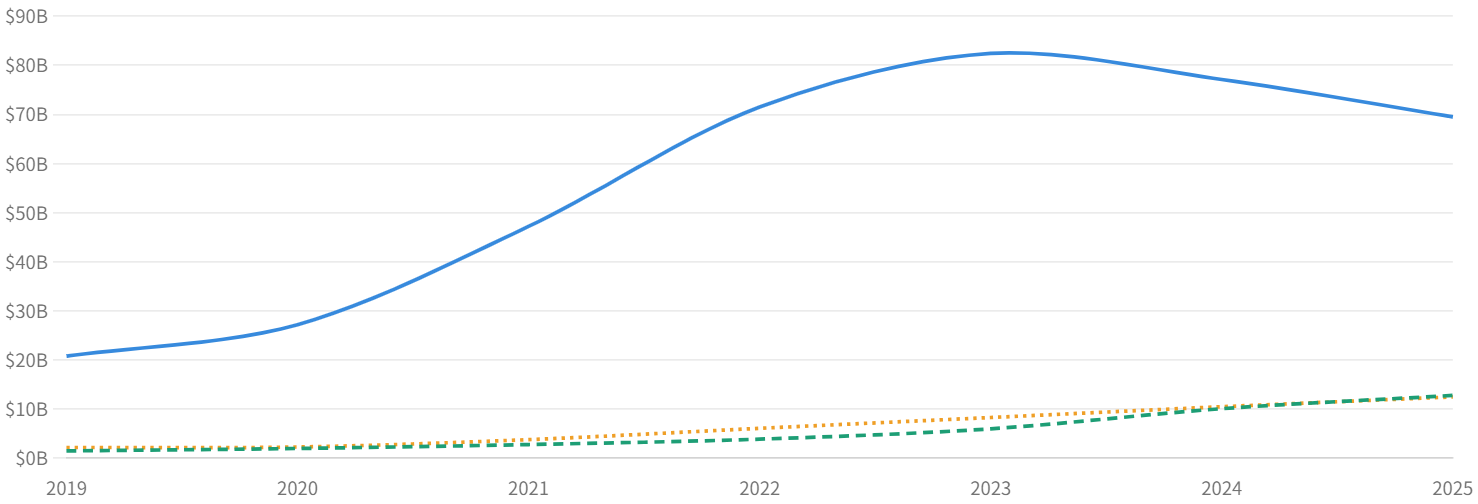

売上高・純利益の推移

売上高は2010年の1.2億ドルから2025年に948億ドルへと約812倍に拡大。一方、純利益は2010〜2019年まで10年連続の赤字で、2020年に初の通期黒字($6.9億)を達成。その後2021〜2022年に急拡大(2022年$126億)しましたが、2023年の純利益$150億には一時的な税ベネフィット$59億を含み(実質約$91億)、2024年$71億・2025年$38億と連続減益。さらに2025年は上場来初の通期減収(−2.9%)。利益が縮んでも株価は高いまま——ここがTeslaの最大の謎です。

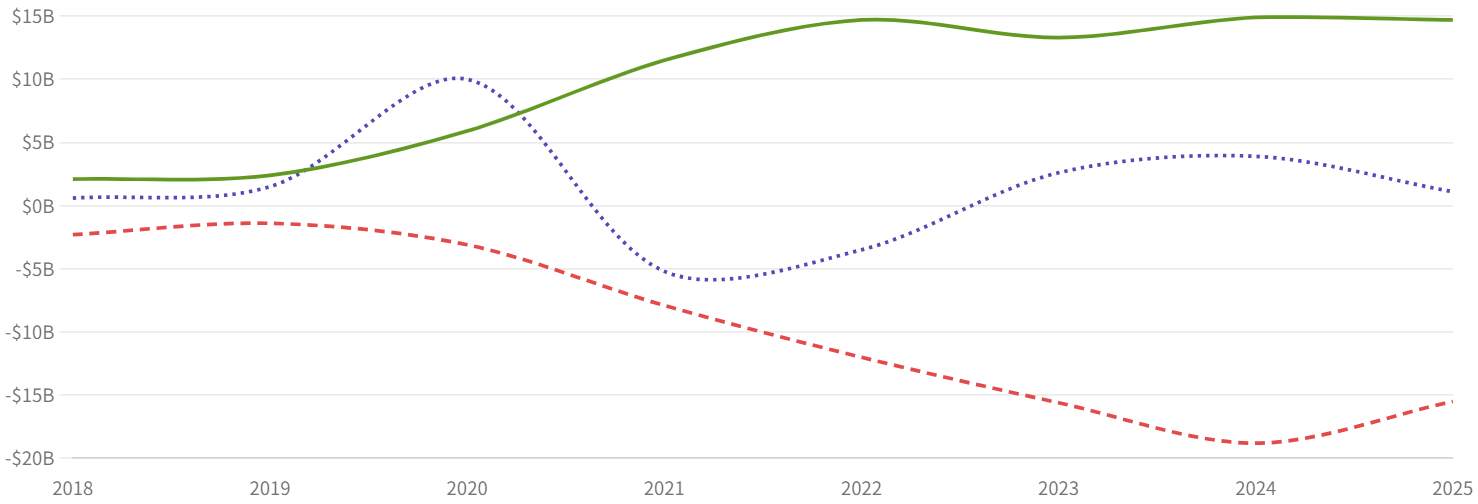

営業CF・投資CF・財務CFの推移

かつてTeslaは度重なる増資・転換社債で赤字期の資金を賄ってきました(2020年まで財務CFは一貫してプラス=外部調達超過)。しかし2020年に営業CFが二桁$Bへ定着し、2021〜2022年に財務CFがマイナス(純債務返済)へ転換。いまや現金+市場性証券 約$44B・ネットキャッシュ約$36Bの財務優良企業です(配当・自社株買いはなし)。

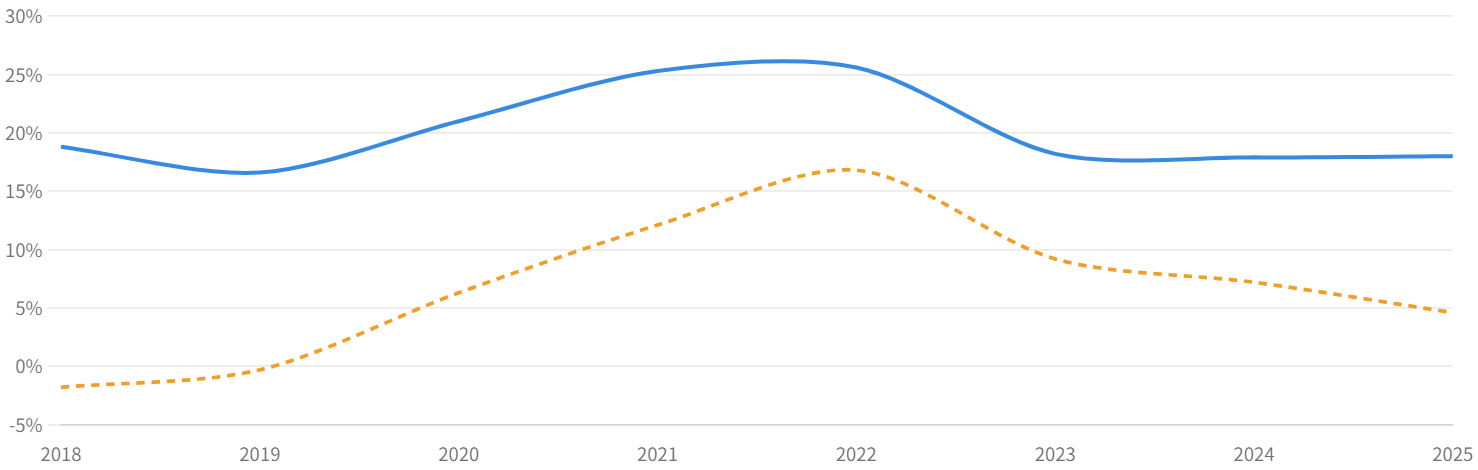

収益性(粗利率・営業利益率)の推移

収益性のピークは2022年(粗利率25.6%・営業利益率16.8%)でした。しかし2023年初の大幅値下げ以降、粗利率は約18%、営業利益率は2025年に4.6%まで連続低下。「需要を価格で買う」値下げ戦略と、FSD・Robotaxi・Optimus等への先行投資(R&Dは2025年に+41%の$64億)が同時に効いた結果で、自動車という本業の“稼ぐ力”は明確に弱まっています。

セグメント別の推移

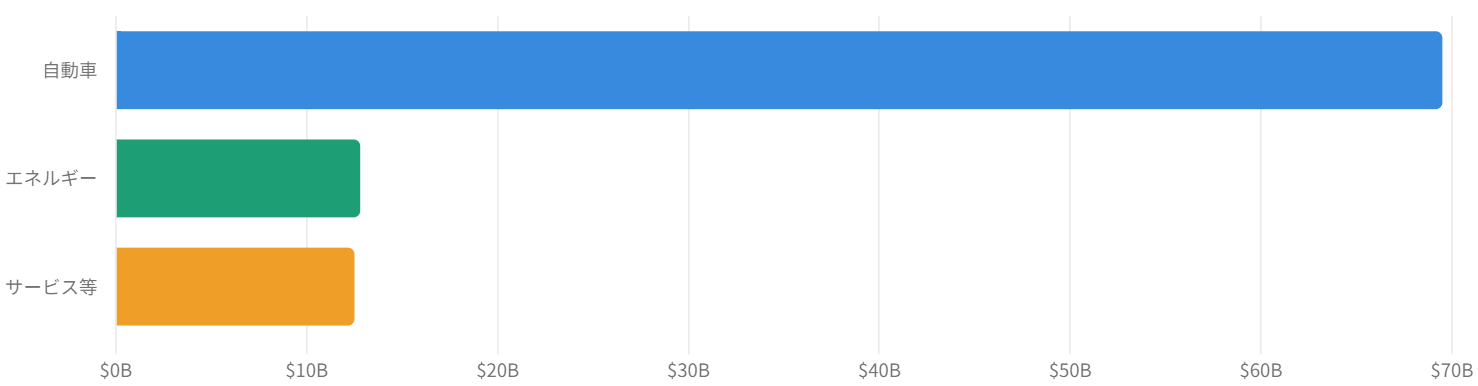

主要事業セグメント(事業別売上)

自動車は依然として売上の約73%(695億ドル)を占めますが、2年連続で前年割れ。一方でエネルギーとサービスが二桁成長で台頭し、収益構造が「自動車一本足」から多角化へ向かっています。

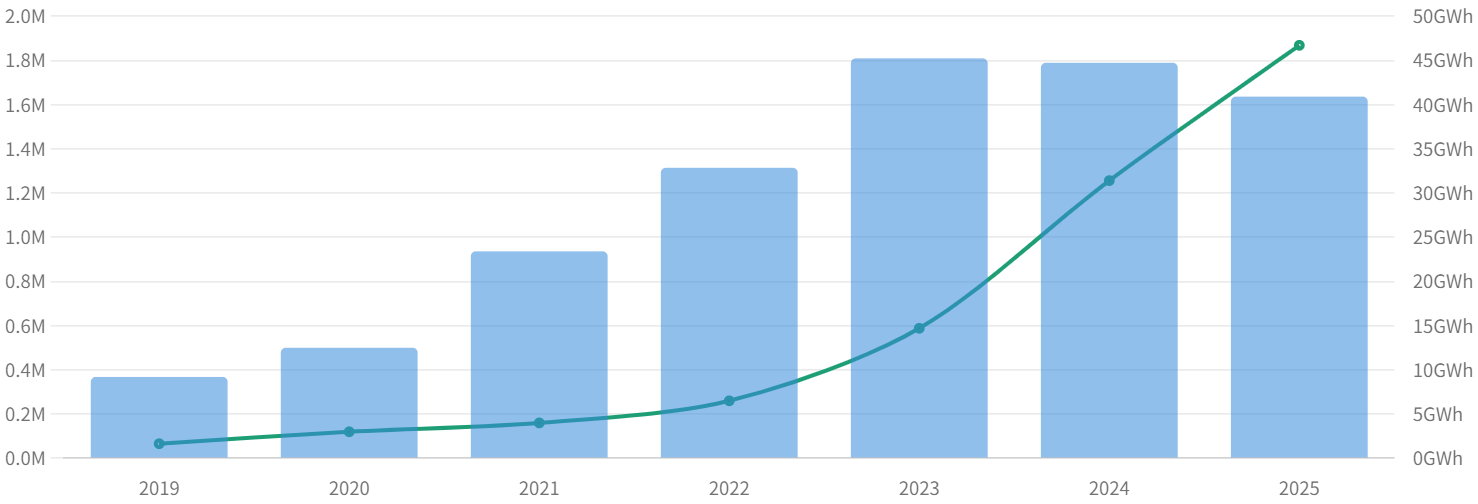

売上推移と「クルマは減り、電池は増える」転換

この2枚が示すのは「クルマは減り、電池は増える」という事業転換です。納車台数は2023年の181万台をピークに、2024年−1.1%・2025年−8.6%と2年連続減(世界EV首位の座はBYDへ)。対して蓄電池展開量は2021年4.0GWh→2025年46.7GWhへ約12倍。しかもエネルギー事業の粗利率は29.8%と、自動車(17.8%)を逆転。いまやテスラの“稼ぐ伸びしろ”は電池にあります。

| セグメント | 2025 売上 | 粗利率 | 2021→2025 |

|---|---|---|---|

| 自動車 | 69.5 | 17.8% | 47.2 → 69.5 |

| エネルギー | 12.8 | 29.8% | 2.8 → 12.8(約4.6倍) |

| サービス等 | 12.5 | — | 3.8 → 12.5 |

※単位 十億ドル。自動車粗利率は規制クレジット込み(除くと約15.4%)。

株価動向の要因分析

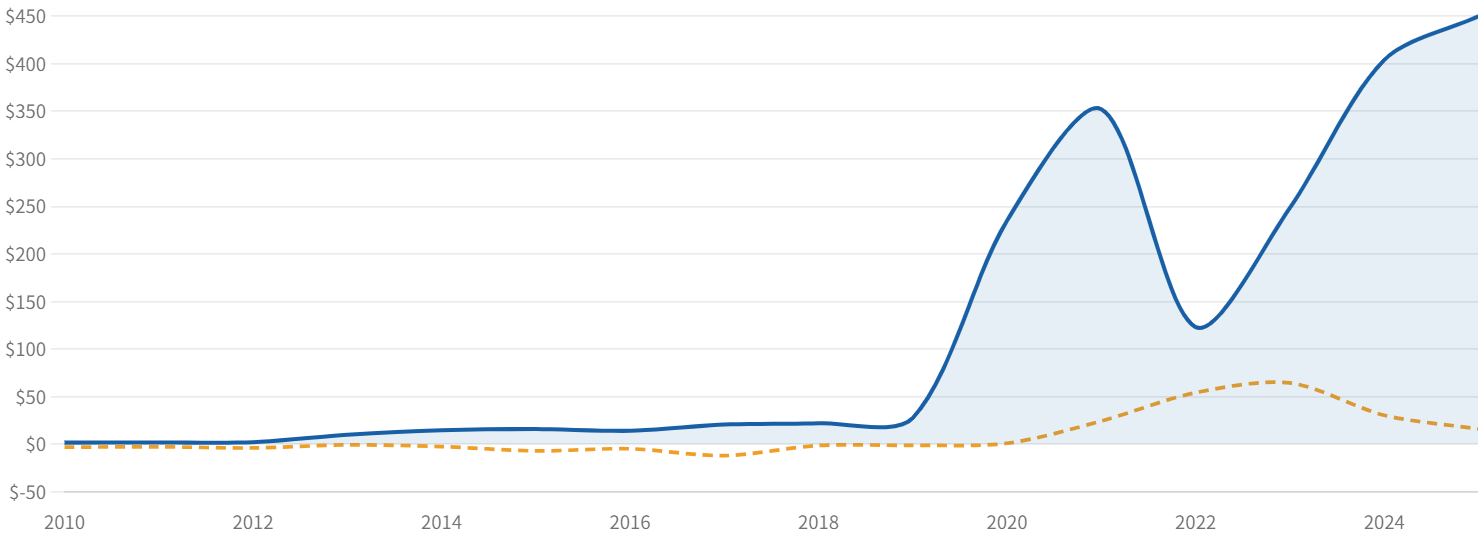

Tesla株は、分割調整後IPO価格$1.13から現在の約$382へ、上場来で約338倍(CNBCは2025年6月時点で「約300倍」と報道、年率およそ44%)に成長 ― S&P500(年率約11%)を桁違いに上回りました。2020年に急騰(年内+743%)、2021年ピーク、2022年に約−65%の暴落、その後反発し2025年12月に上場来高値$489.88。図6で衝撃的なのは、実際の株価(青)が「EPS×15倍の理論株価」(橙)を一貫して桁違いに上回っていること。2025年は株価$449.72に対し理論株価はわずか$16(プレミアム約28倍)。つまりTesla株は、現在の自動車事業の利益ではなく、ほぼ全額が“将来のAI/ロボティクス事業化への期待”で説明されます。

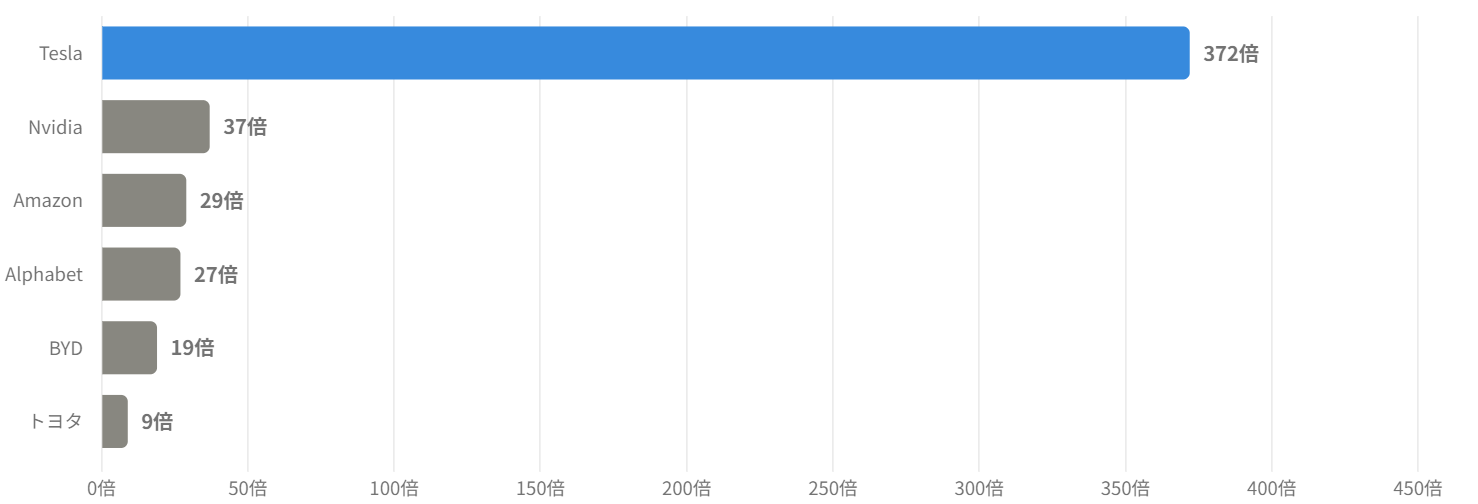

バリュエーション分析 ― なぜPER371倍なのか

TeslaのPER(実績)は約371倍(予想ベースでも約177倍)。Amazon(約29倍)・Alphabet(約27倍)はおろか、同じ「自動車メーカー」のトヨタ(約9倍)の約40倍という異常値です。市場はTeslaを「自動車会社」ではなく、Robotaxi・Optimus・AIの将来覇者として評価しているため、現在の利益では到底説明できない倍率がついています。

ただしPSR(株価売上倍率)で見ると景色が少し変わります。TeslaのPSRは約14.6倍で、これはNvidia(約20倍)やAlphabet(約10倍)と同水準。利益の薄さを映すPER(372倍)ほどは突出していません。つまり「売上」を基準にするとTeslaはAIメガキャップ並み、「利益」を基準にすると唯一無二に高く評価されている——この二面性がTesla株の本質です。

| 企業 | 区分 | 時価総額 | PER | PSR |

|---|---|---|---|---|

| Tesla | EV/AI | $1.44兆 | 約372倍 | 約14.6倍 |

| Nvidia | AI半導体 | $5.4兆 | 約37倍 | 約20倍 |

| Alphabet | テック | $4.2兆 | 約27倍 | 約10倍 |

| Amazon | テック | $2.5兆 | 約29倍 | 約3.6倍 |

| トヨタ | 自動車 | 約$2,745億 | 約8.8倍 | 約0.8倍 |

| BYD | 自動車(EV) | 約$1,400億 | 約19倍 | 約1.1倍 |

※出典: stockanalysis.com / companiesmarketcap.com 等(2026年6月時点・概算)。BYDの時価総額は上場区分・通貨で振れ幅あり。

世界EV販売首位のBYD(PER約19倍)と比べても、Teslaの時価総額は約10倍・PERは約20倍。同じ「クルマを売る会社」でも市場の評価軸がまったく違うこと、そして「自動車」ではなく「Nvidiaのような成長テック」の物差しで価格がついていることが読み取れます。逆に言えば、将来期待が剥落すれば下落余地は極めて大きいハイリスク・ハイリターンの典型です。

利益の質 ― 規制クレジットへの依存

もう一つの注意点が規制クレジット(他社へ売る排出枠)への依存です。原価がほぼゼロのため、その売上はほぼ丸ごと利益になります。2020年の黒字化はクレジット$1,580Mに支えられ(純利益$690Mを上回る規模)、2025年もクレジット$1,993M=純利益$3,794Mの約53%を占めました。米国の政策変更でクレジット収入は2024年のピーク$2,763Mから2025年は−28%へ。本業の“素の利益”はさらに薄いことを意味します。

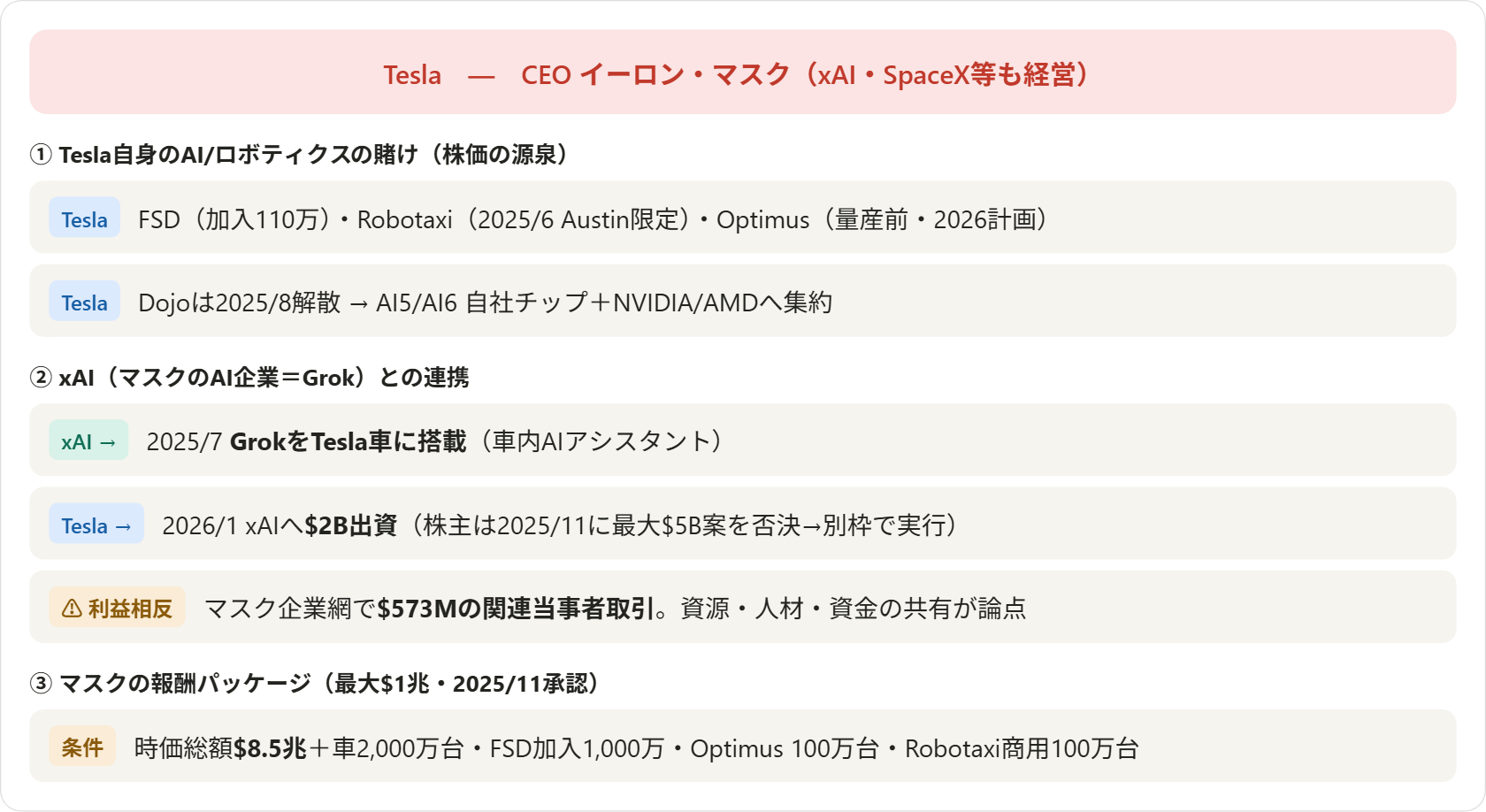

AI・ロボティクスと、イーロン・マスクのxAIとの関係

Teslaの株価を支えるのは、財務ではなくAI・ロボティクスの“賭け”です。同時に、CEOイーロン・マスクの別会社xAI(対話AI「Grok」開発元)との関係が、機会とリスクの両面で重みを増しています。

TeslaのAI/自動運転・ロボット(事実と計画を区別)

- FSD(自動運転ソフト):加入者は2025年末で約110万、2026年Q1で約128万。累計走行は100億マイル突破。2026年2月に買い切りを廃止し月額サブスク専業へ。“監視不要”の完全自動運転は2026年Q4へ後ろ倒し(計画)。

- Robotaxi:2025年6月にオースティンで限定開始(改造Model Y・車内に安全監視員)。2026年から無監視運行を一部開始。専用車Cybercabは2026年2月に量産車製造を開始(まだ商用投入前)。

- 人型ロボット Optimus:まだ量産前。2026年に5万〜10万台、長期で年産100万台超を目標(いずれも“計画値”で不確実)。

- AI計算基盤:自社スパコンDojoは2025年8月にチーム解散。以後はNVIDIA/AMD+自社チップAI5(TSMC製)・AI6(Samsungと$16.5B契約、2027年後半量産)へ集約。

xAIとの関係 ― Grok車載・$2B出資・利益相反

xAIは2025年3月にX(旧Twitter)を買収統合し、評価額は$200B超(2026年初で約$230B)へ。Teslaとの関係は深まる一方です ― 2025年7月にGrokをTesla車へ搭載、2026年1月にはTeslaがxAIへ$2Bを出資しました(株主が2025年11月に最大$5Bの出資案を否決した直後に、別スキームで実行)。さらにマスクの諸事業間で$573Mの関連当事者取引が10-Kで開示され、GPU・人材・資金の融通に利益相反の懸念が指摘されています。2025年11月に承認された最大$1兆のマスク報酬パッケージは、その達成条件が「車2,000万台・FSD 1,000万加入・Optimus 100万台・Robotaxi 100万台」——まさにTeslaの将来=マスクのAI/ロボの賭けそのものであることを示しています。

リスクと注意点

- 超高バリュエーション(最大の論点):PER約371倍は、FSD/Robotaxi/Optimusが計画通り事業化する前提。将来期待が剥落すれば株価の下落余地は極めて大きい。

- 本業の失速:2年連続の販売減・上場来初の減収、粗利率低下、規制クレジット依存(純利益の53%)。

- 実行リスク:Robotaxi無人化・Optimus量産・無監視FSDはいずれも「計画」段階で度々延期。規制当局の認可も不透明。

- マスク依存と利益相反:政治関与によるブランド毀損、xAI出資・$573M関連取引、経営リソースの分散。

- 競争激化:BYDが世界EV首位に。中国勢・既存メーカーのEV/自動運転攻勢。

今後の展望

- Robotaxiの全米展開:2025年オースティン開始→2026年に無監視化・都市拡大。Cybercab量産の立ち上がりが鍵。

- Optimus量産:2026年に5万〜10万台計画、長期で年産100万台超。成功すれば自動車を超える事業に化ける可能性。

- エネルギー貯蔵の高成長:46.7GWh(+49%)、粗利率29.8%。AIデータセンター電力需要も追い風の堅実な成長源。

- 自社AIチップ・FSDの収益化:AI5/AI6への集約、FSDサブスクの経常収益化。

まとめ

Teslaは、「EV会社」から「AI・ロボティクス企業」への転換に賭けた銘柄です。現在の自動車事業は2年連続の販売減・初の減収・薄利化・規制クレジット依存と、財務面では明確に逆風。それでも市場は時価総額$1.4兆・PER371倍という評価を与えていますが、これは現在の利益ではなくFSD・Robotaxi・Optimusという“未来”への期待です。エネルギー貯蔵という堅実な高採算事業が育っている点は心強い一方、将来期待が剥落すれば下落余地が大きいハイリスク・ハイリターン。さらにxAIとの関係・マスクの利益相反・政治リスク・最大$1兆の報酬パッケージなど固有のリスクが多い銘柄です。「自動車の数字」で評価すると割高すぎ、「AIの夢」で評価すると割安にも見える——その評価軸の選択こそが投資判断の核心です。

データソース & 検証

- 財務(売上・利益・CF・BS):米SEC EDGAR提出のTesla公式決算(10-K、XBRL company facts、CIK 0001318605)。FY2025は2026年1月公表の確報値。クロスチェックにstockanalysis.com。

- セグメント・規制クレジット・納車・エネルギー貯蔵:Tesla 10-K/IRに加え、stock-analysis-on.net、CNBC、Electrek等で二重検証。

- 株価・リターン・バリュエーション:statmuse(15:1分割調整後の年末終値)、stockanalysis.com、companiesmarketcap.com、CNBC。

- AI・ロボティクス・xAI関係:Tesla決算、CNBC、TechCrunch、Bloomberg、Electrek、NBC News等の主要報道。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。株価・年末株価・理論株価(EPS×15)は15:1分割調整後で、上場来リターン・S&P500比較・類似企業比較は概算です。FSD・Robotaxi・Optimus・xAI出資・xAI評価額などには「実現済みの事実」と「将来計画・報道値」が混在し、後者は変動・未確定です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。