Alphabet(アルファベット、ティッカー: GOOGL/GOOG)は、Google検索とYouTubeを軸にした世界最大級の広告帝国であり、同時にGoogle Cloud・自社AI(Gemini/TPU)でAI覇権を狙う巨大テック企業です。本記事では、2005年〜2025年(直近21年)の実データを用いて、売上や利益、キャッシュフロー、事業セグメント別の推移、株価、バリュエーション、そしてAnthropic・OpenAIとのAI関係までを、初心者にもわかりやすく解説します。数値はすべて米SEC提出のAlphabet公式決算(10-K / 8-K)を一次ソースとし、複数系統で二重検証しています。

要点(2025年12月期):売上高 $402.8B(史上初の$400B超)/ 営業利益率 約32% / 純利益 $132.2B(過去最高)/ 時価総額 約$4.2兆(2026/6)。

ビジネスモデル概観

Alphabetの収益は、大きく次の3本柱で構成されています(金額は2025年12月期)。

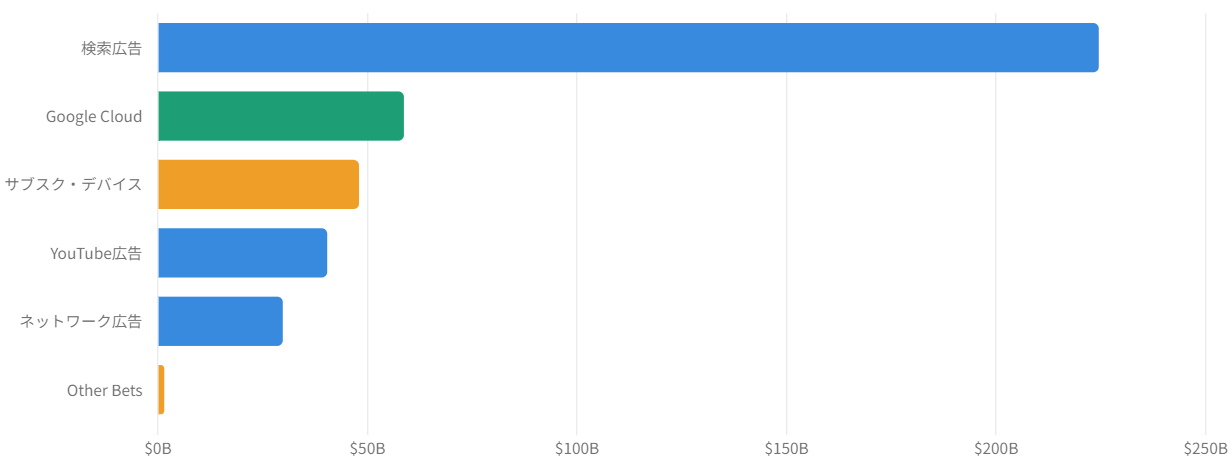

- Google Services(広告が中核)…検索広告約2,245億ドル、YouTube広告約404億ドル、ネットワーク広告約298億ドル。広告合計で約2,947億ドル=連結の約73%。Services全体では約3,427億ドル(連結の約85%)と圧倒的な“屋台骨”。

- Google Cloud(成長・利益源)…売上587億ドル(+36%)。2023年に黒字転換し、2025年の営業利益率は23.7%へ。AI需要の最大の受け皿。

- Other Bets(実験場)…Waymo等。売上は小さく(約15億ドル)、営業赤字(約−75億ドル)が先行する“ムーンショット”部門。

横断的に自社AI「Gemini」・AIチップ「TPU」・Google DeepMindが全事業を底上げします。「広告で稼ぎ、クラウドとAIで次の成長を獲りにいく」——これがAlphabetの本質です。

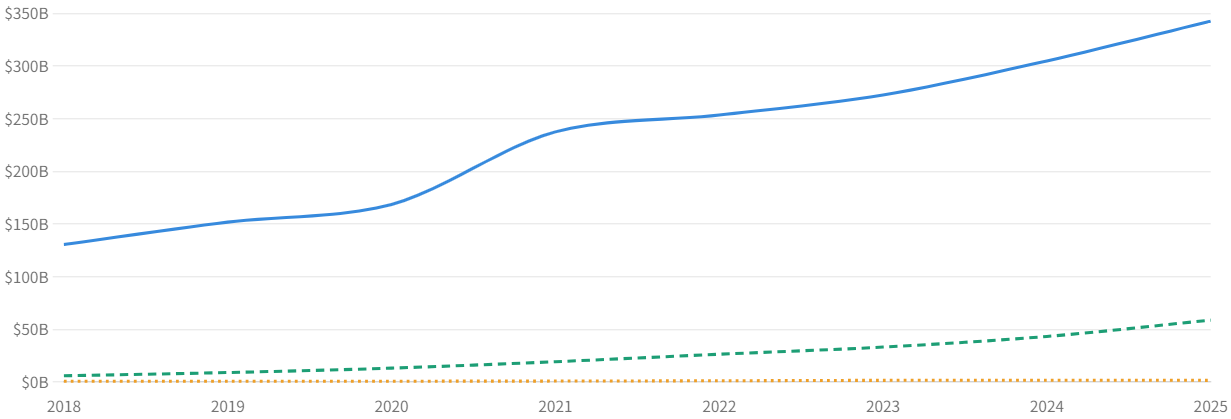

売上高・純利益の推移

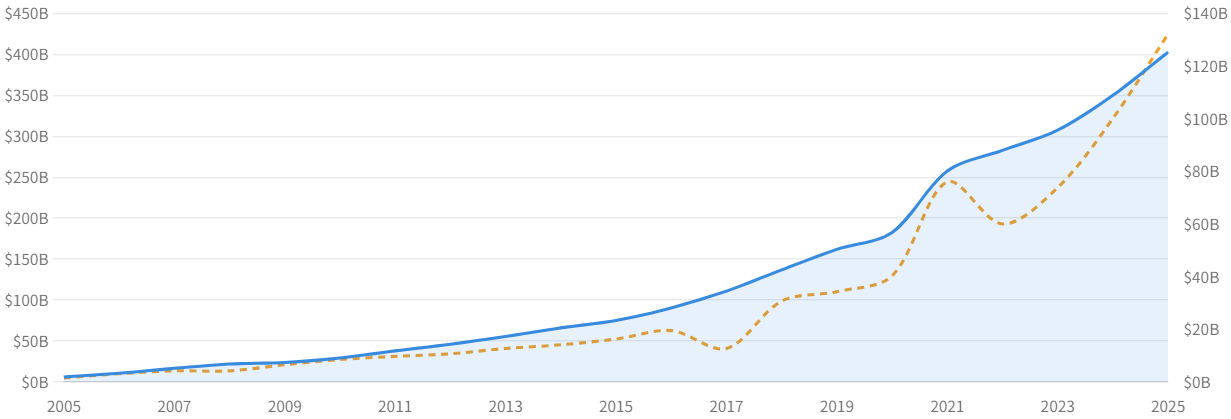

売上高は2005年の61億ドルから2025年に4,028億ドルへと約66倍(年平均23.3%)に拡大し、史上初の4,000億ドル超。純利益は2024年に初の1,000億ドル超、2025年は約1,322億ドル(純利益率32.8%)と過去最高益です。営業利益率は一貫して20〜35%と、薄利のAmazonとは対照的に「最初から高収益」。2017年の純利益急減は米税制改革(一時税負担 約99億ドル)、2022年の減益は広告減速と保有株の評価損が主因で、本業の崩れではありません。

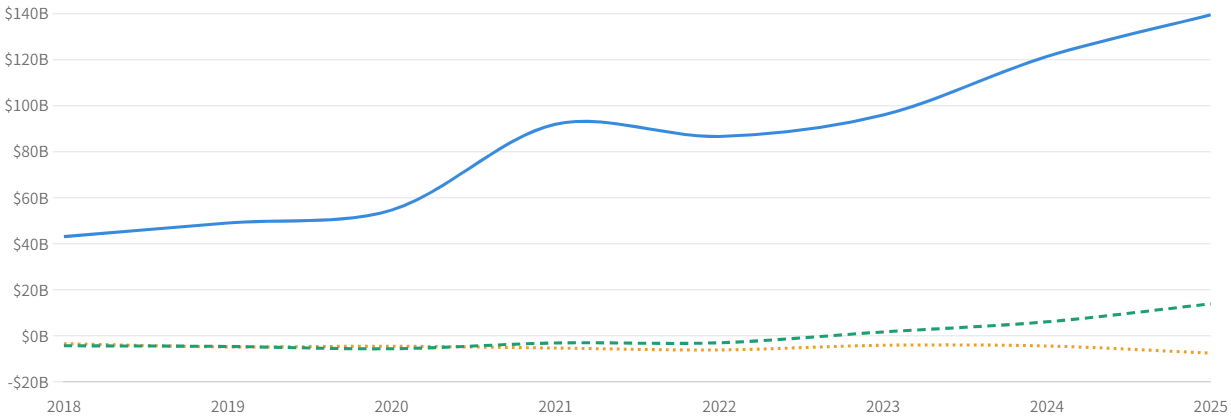

営業CF・投資CF・財務CFの推移

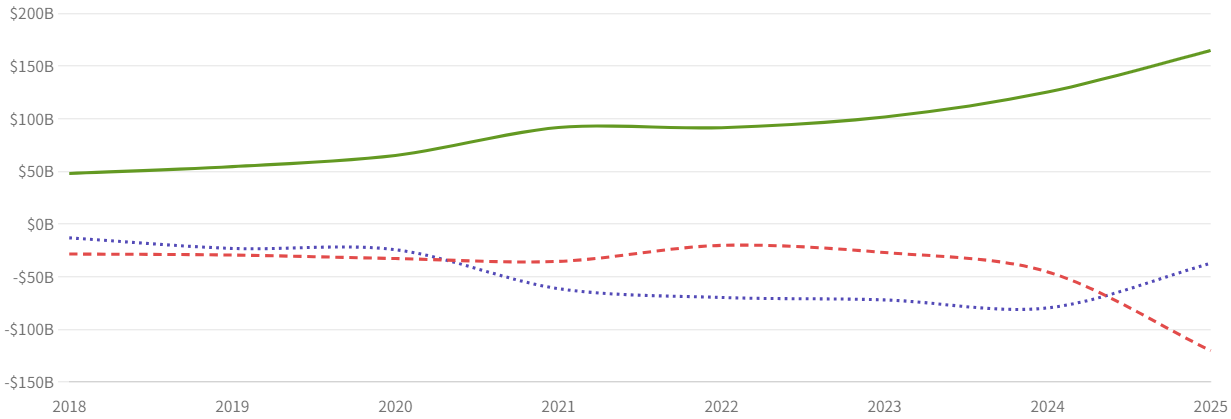

営業CF(緑)は2025年に約1,647億ドル(+31%、過去最高)。一方投資CF(赤)は−1,203億ドルへ急拡大 ― AI・データセンター投資と有価証券購入が主因です。財務CF(紫)は長年、自社株買いで大きな純流出でしたが、2025年は約$646億ドルの大型起債が入り流出が縮小。広告が生む潤沢なキャッシュが、巨額のAI投資と株主還元の両方を支えます。

設備投資(capex)とフリーCFの推移

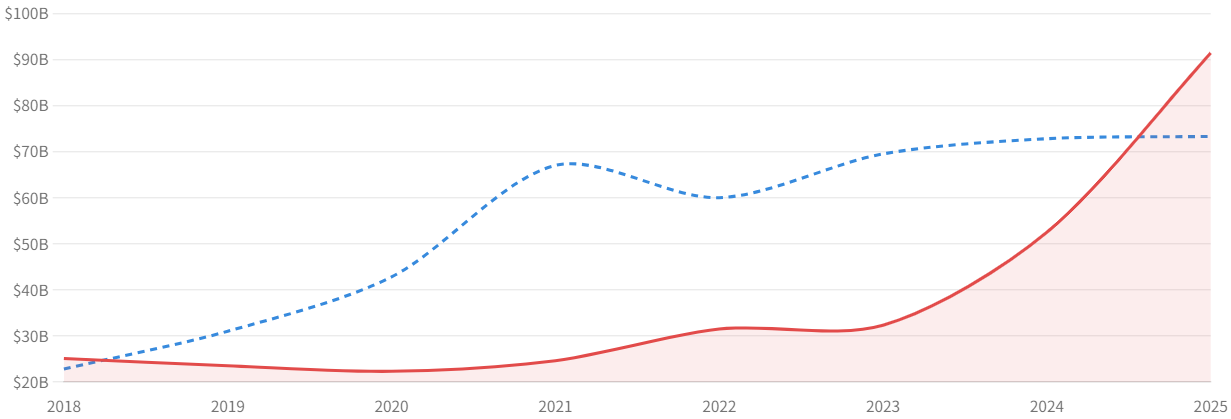

AI時代の最大の論点が設備投資の爆発です。capexは2024年の525億ドルから2025年の914億ドルへほぼ倍増。営業CFも伸びたためフリーCFは$73Bで踏みとどまりましたが、経営陣は2026年のcapexを$1,750〜1,850億ドル(さらに倍増)と示唆しており、今後フリーCFが圧迫される可能性が高い局面です。財務は健全(現金+市場性証券 約$127B=実質ネットキャッシュ)ですが、資金手当てとして2025〜2026年に大型起債(100年債を含む)も実施しています。

セグメント別の推移

主要事業セグメント(事業別売上)

検索広告単独で2,245億ドル=連結の約56%と最大の柱。YouTube広告(404億ドル)とあわせ広告マシンが収益の中核です。一方Cloud(587億ドル、+36%)が次の成長エンジンとして急拡大しています。

セグメント別の利益構造

利益構造が明快です。Google Servicesが営業利益1,394億ドル(利益率40.7%)と全社の源泉。Google Cloudは長年赤字でしたが2023年に通期初の黒字へ転換し、利益率は2023年5.2%→2024年14.1%→2025年23.7%と急改善。Other Betsは赤字先行(2025年は過去最大の−75億ドル、主にWaymo関連)。Cloudの黒字化は、AI投資が利益として実を結び始めた証拠です。

| セグメント | 2025 売上 | 営業利益/損失 | 営業利益率 |

|---|---|---|---|

| Google Services | 342,721 | 139,404 | 40.7% |

| Google Cloud | 58,705 | 13,910 | 23.7% |

| Other Bets | 1,537 | −7,515 | — |

| 連結合計 | 402,836 | 129,039 | 32.0% |

※単位 百万ドル

株価動向の要因分析

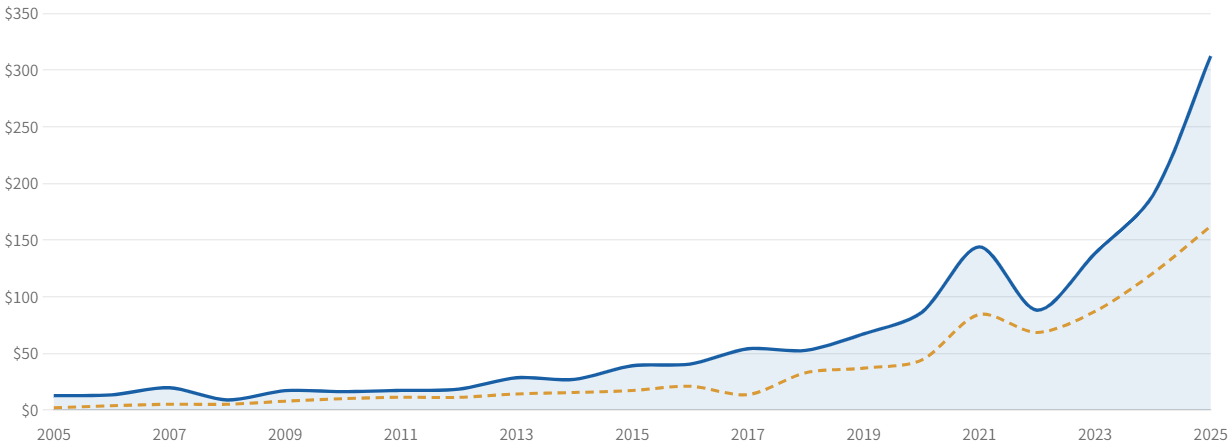

Alphabet株は、2005年初の$1が2025年末には概算で約50倍(年率約20〜21%)に成長したと試算されます。同期間のS&P500(年率約11%、約8倍)を累積で大きくアウトパフォーム(いずれも概算)。2008年(年−55%)、2022年(年−39%、7月に20:1分割)の谷を挟みつつ、2023年(+58%)・2024年(+37%)・2025年(+65%)とAIラリーで急騰。2026年6月時点で株価約$347、時価総額約$4.2兆、上場来高値$402.38(2026年5月)。図6では実際の株価(青)が一貫してEPS×15倍の理論株価(橙)を上回ってきたことが分かります(市場が将来利益を織り込む)。ただしそのプレミアムは直近約1.6〜1.9倍とAmazon(約2.1倍)より小さく、相対的に“こなれた”水準です。

バリュエーション分析

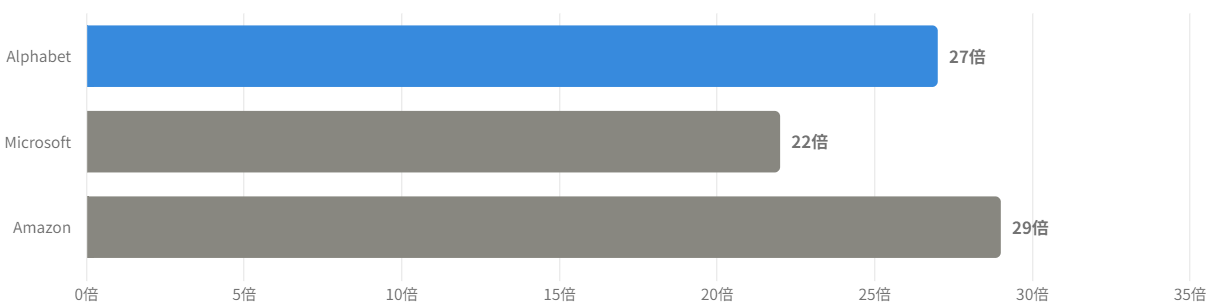

AlphabetのPER(実績)は約27倍(TTM)で、Microsoft(約22倍)よりやや高く、Amazon(約29倍)よりやや低い“AIメガキャップの中位”。2022年安値時はPER約19倍まで沈みましたが、AIラリーで2025年末に約29倍までリレートしました。広告という超高収益事業ゆえPSRは約10倍とAmazon(約3.6倍)より構造的に高い一方、利益率の高さを踏まえれば「割高とまでは言えないが安くもない妥当〜やや割高寄り」の水準です。

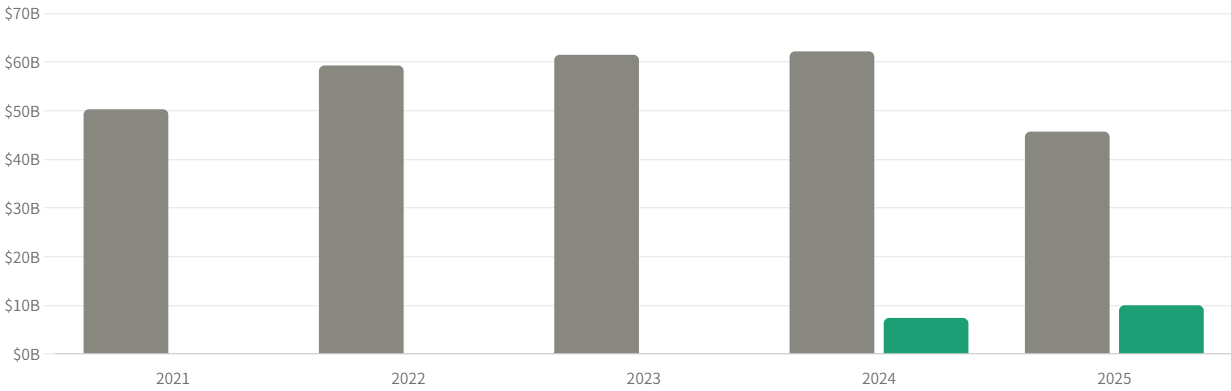

株主還元(自社株買いと配当)

無配のAmazonと対照的に、Alphabetは2024年4月に創業以来初の配当を導入(四半期$0.20→2025年に$0.21へ+5%増配)。とはいえ配当利回りは約0.25%と極めて低く、還元の主軸は年$600億ドル規模の自社株買いです(2025年はAI投資・配当へ資本を振り向け$45.7Bへ減)。2024・2025年にそれぞれ$700億ドルの新規買戻枠も承認。配当株というより、AI成長×株主還元の“総合力”銘柄です。

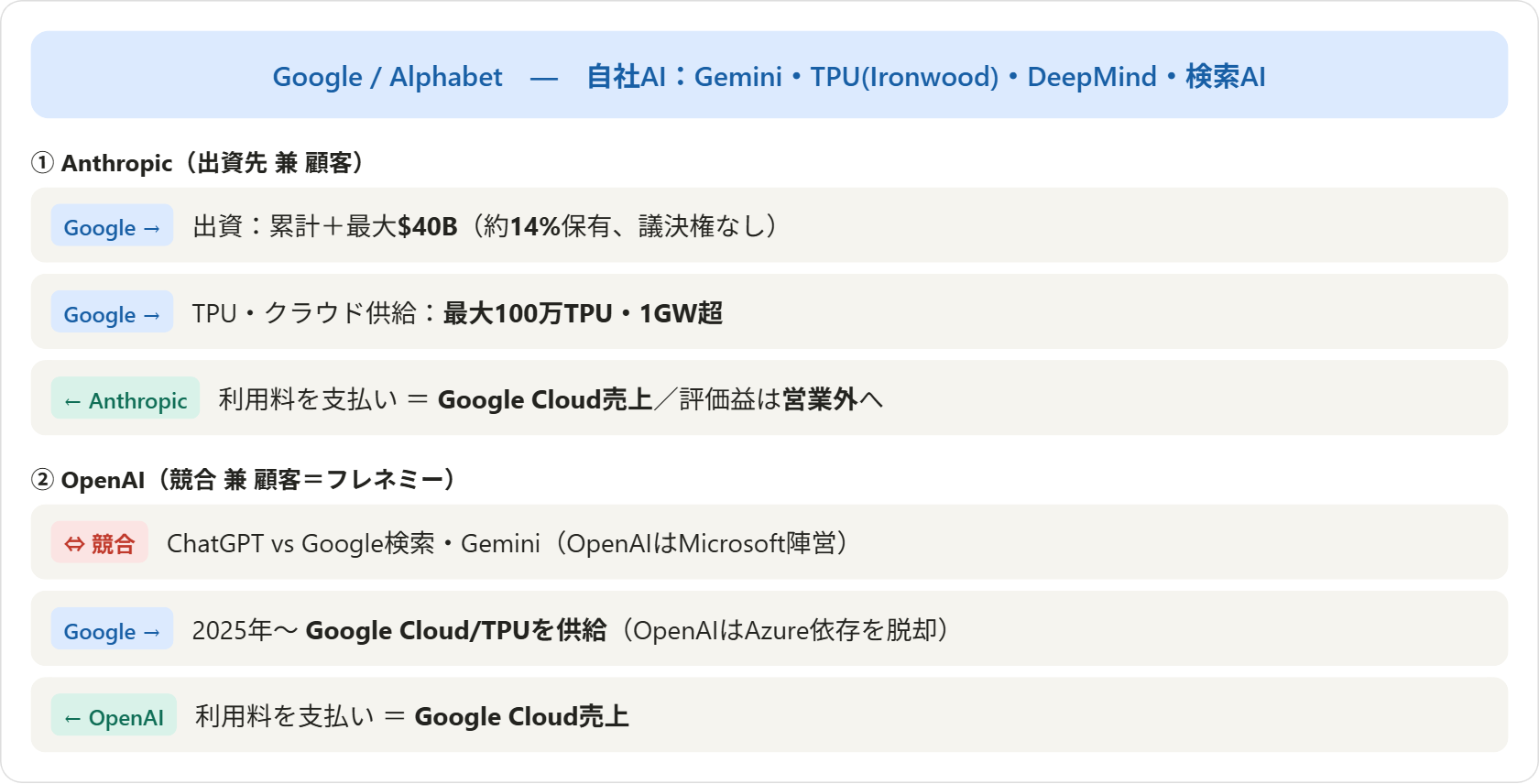

AI事業とAnthropic・OpenAIとの関係

Alphabetは、AIモデル(Gemini)・AIチップ(TPU)・クラウド(Google Cloud)を自前で全部持つ稀有な存在です。だからこそ、ライバルのAI企業にも“インフラ”を売るという独特のポジションを取れます。

Google自身のAI(Gemini・TPU・検索統合)

- Gemini:対話AIアプリの月間アクティブユーザーは7.5億超(2026年2月公表)。最新世代「Gemini 3」を投入。開発はGoogle DeepMind。

- 自社AIチップ TPU:第7世代「Ironwood」を2025年11月に一般提供。NVIDIA依存を下げる切り札であり、外部AI企業への“外販”商品でもあります。

- 検索への統合:「AI Overviews」は月間20億ユーザー規模。Geminiを検索に載せ、広告収益を保ちつつ体験を刷新。検索広告は2025年Q4も+17%成長。

AIはどのセグメントに効くか

| AI関連の項目 | 計上先 | 備考 |

|---|---|---|

| クラウドAI(TPU貸出・Gemini API・GCP) | Google Cloudセグメント売上 | AIで「稼ぐ」中心。Anthropic・OpenAIへの外販含む |

| 検索AI(AI Overviews・Gemini統合) | Google Services(広告売上) | 広告ビジネスを維持・強化 |

| Anthropic株の評価損益 | 営業外損益 | 営業利益には入らない |

注目は最後の行です。Anthropicへの出資は持分投資で、評価益は営業利益ではなく営業外に計上されます。実際、2026年Q1にはAlphabetの四半期純利益$62.6Bのうち約$28.7B(約半分)が、非公開企業(主にAnthropic)の保有株評価益でした。Cloudの“本業の儲け”と、Anthropic株の“含み益”は分けて見る必要があります。

Anthropicとの関係 ― 出資者 兼 TPU/クラウド供給者

GoogleはAnthropic(「Claude」開発元)の主要株主であり、同時に計算資源(TPU・クラウド)の供給者でもあります(Amazonと同じ二重構造)。

| 時期 | 内容 |

|---|---|

| 2023年2月 | 約3億ドル出資 → 約10%の持ち分 |

| 2023年10月 | 最大20億ドルをコミット(転換社債型、うち5億ドル先行) |

| 〜2026年初 | 累計30億ドル超・持ち分 約14%(議決権・取締役の席なし) |

| 2025年10月 | Google Cloud × Anthropic 大型契約:最大100万TPU・1GW超を2026年に投入(数百億ドル規模) |

| 2026年4月 | 最大400億ドルの追加投資(現金$10B+計算資源消費・マイルストン連動で最大$30B、評価額$350B前提)。Broadcom経由で2027年から最大3.5GWのTPU供給も |

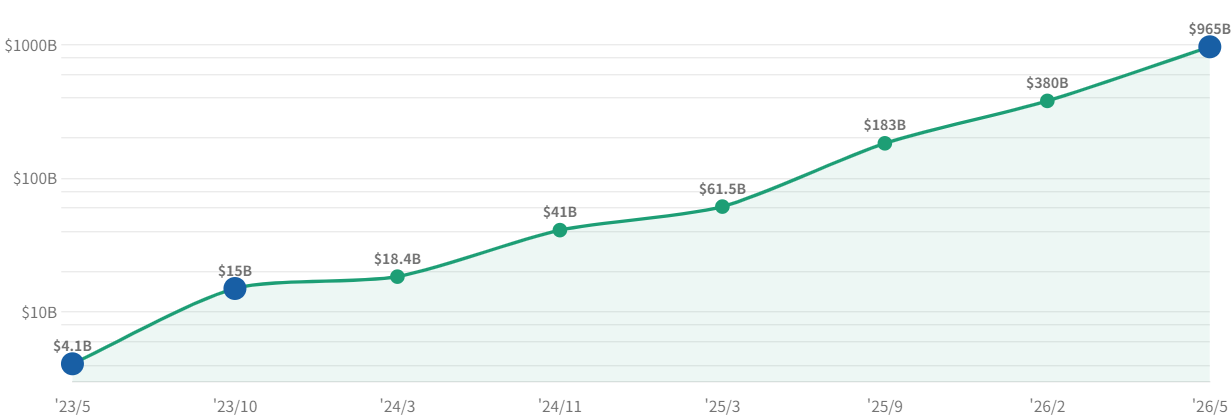

Anthropicの評価額は3年で約$4B→$965B(2026年5月)へ約240倍に急騰。Googleは2023年に早期出資して約14%を握り、その含み益が営業外利益を押し上げています。同時にAnthropicが支払うTPU/クラウド利用料はGoogle Cloudの売上に(出資マネーが一部Cloud売上に戻る“循環”構造)。

OpenAIとの関係 ― 競合 兼 顧客(フレネミー)

OpenAI(ChatGPT)は本来、Google検索とGeminiの最大のライバルであり、Microsoft陣営です。ところが2025年、関係に大きな変化が起きました。

- 2025年1月:MicrosoftのAzure独占ホスティング権が失効し、OpenAIは他社クラウドを自由に使えるように。

- 2025年(5月成立・6月公表):OpenAIがGoogle Cloud(TPU)を利用する契約を締結。Azure一社依存を脱し、計算資源を分散。報道ではChatGPTの推論の一部をGoogle TPUへ移すとされます。

つまりGoogleは、製品(Gemini/検索)ではOpenAIと激しく競合しながら、インフラ層ではOpenAIを“顧客”として計算資源を売る「フレネミー」関係に。AnthropicにもOpenAIにもTPUを売る——GoogleはいわばAI時代の“武器商人”でもあります。

このAI需要がGoogle Cloudの急成長(2025年Q4 +48%、年末ランレート$70B超、受注残backlogは約$4,600億ドル)を支えています。一方で、AI向けの巨額capex(2026年は$175〜185B計画)が当面の利益・FCFを圧迫する点には注意が必要です。

リスクと注意点

- 検索の代替リスク(最大の論点):ChatGPT等の対話AIが「検索」の習慣を奪えば、広告収益の中核が揺らぐ恐れ。AI Overviews/Geminiで防衛中だが、生成AIが広告単価を希薄化する可能性も。

- 規制・反トラスト:米司法省の検索独占訴訟、広告テック訴訟など複数の係争。事業分離を命じられるリスク。

- 巨額AI投資によるFCF圧迫:capexは2025年$91B→2026年$175〜185B計画。投資回収とAI収益化のスピードが焦点。

- 利益の質(営業外の評価益依存):直近の純利益急増はAnthropic等の保有株評価益(営業外・未実現)に依存。市況次第で評価損にも振れる。

- Other Betsの赤字・為替:Waymo等の赤字が拡大(2025年−75億ドル)。海外比率が高く為替の影響も受ける。

今後の展望

- Gemini × 検索 × クラウドの三位一体:自社モデル・自社チップ・自社クラウドの垂直統合で、AIを収益化する数少ない総合プレーヤー。

- Google Cloudの利益率改善:黒字化後、利益率は2023年5.2%→2025年23.7%へ。AIインフラ需要(Anthropic・OpenAIへの外販含む)が追い風。

- TPUの外販拡大:AnthropicにもOpenAIにもTPUを供給。NVIDIA一強への対抗軸として“AI兵器商人”の地位を確立。

- Waymo(自動運転)の事業化:2026年2月に$16Bの大型調達(大半をAlphabetが出資)。次の柱へ育つか。

まとめ

Alphabetは、広告という超高収益エンジンで安定的に巨額のキャッシュを生みつつ、Google Cloudの黒字化とGemini/TPUによるAI覇権争いで次の成長ステージへ向かっています。AnthropicとOpenAIの双方に計算資源を売る“AI兵器商人”ポジションはGoogleならではの強み。32%の高利益率、約$127Bの手元資金、年率約20%の長期リターンを背景に、長期的な投資魅力は大きいと言えます。一方で、対話AIによる検索代替リスク、反トラスト規制、巨額AI投資によるFCF圧迫、営業外の評価益に依存した利益の質には要注意。PER約27倍というバリュエーションも含め、成長性とリスクの両面を冷静に見極めることが求められます。

データソース & 検証

- 財務(売上・利益・CF・BS):米SEC EDGAR提出のAlphabet公式決算(10-K / 8-K)。FY2025は2026年2月公表の確報値。

- セグメント・広告内訳:Alphabet公式決算(10-K Note)+stock-analysis-on.net 等で二重検証。

- 株価・リターン:companiesmarketcap.com/1stock1.com の年次リターン(20:1分割調整後)を基に年末株価を概算合成、stockanalysis.com で現値・PERを確認。

- Anthropic評価額・出資、OpenAI関係:Anthropic公式発表、CNBC、TechCrunch、Fortune、VentureBeat等の主要報道。

- AI(Gemini・TPU・capex):Alphabet IR、Google Cloud公式、CNBC等。

本記事は公開情報を複数系統で二重検証していますが、集計方法による軽微な差異が含まれる場合があります。投資CFには設備投資のほか有価証券の売買を含みます。株価・20年リターン・年末株価・理論株価(EPS×15)は年次リターン/分割調整後の概算で、S&P500比較も概算です。Anthropicの評価額・Googleの含み益は推計値で変動します。OpenAI–Google Cloud契約の金額規模は非公表です。本記事は情報提供を目的としたもので特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。