Amazon.com(アマゾン・ドット・コム、ティッカー: AMZN)は、世界最大のEC(電子商取引)プラットフォームでありながら、クラウド事業「AWS」で全社利益の過半を稼ぐ“クラウド覇者”でもある巨大テック企業です。本記事では、2005年〜2025年(直近21年)の実データを用いて、売上や利益、キャッシュフロー、事業セグメント別の推移、株価要因、バリュエーションなどを、初心者にもわかりやすく解説します。数値はすべて米SEC提出のAmazon公式決算(8-K / 10-K)を一次ソースとし、複数系統で二重検証しています。

要点(2025年12月期):売上高 $716.9B / 営業利益率 11.2% / AWS営業利益 $45.6B(全社の約57%)/ 株価は20年で約98倍。

ビジネスモデル概観

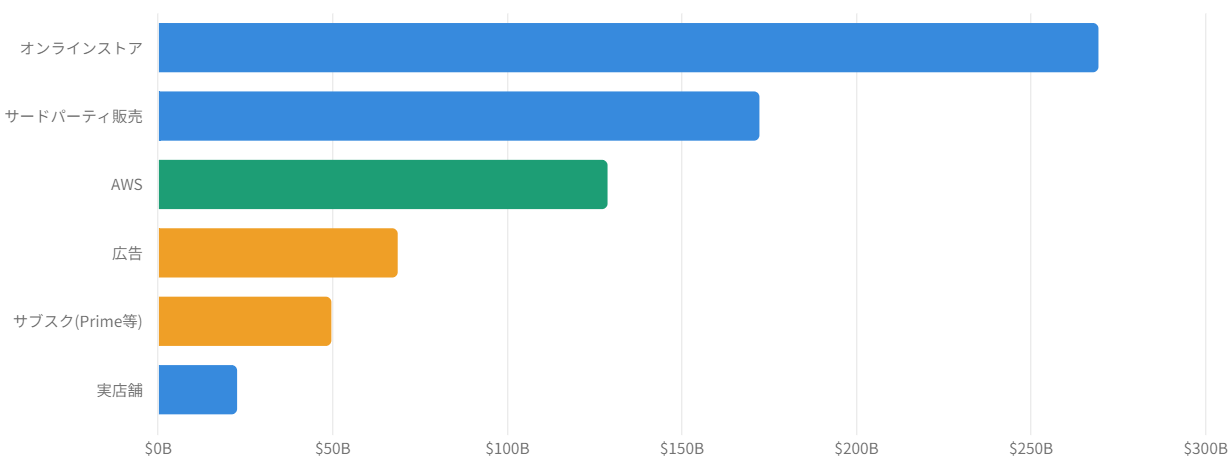

Amazonの収益は、大きく次の3本柱で構成されています(金額は2025年12月期)。

- EC(オンラインストア+マーケットプレイス)…自社直販が約2,693億ドル、第三者出品者向け手数料・物流(FBA)が約1,722億ドル。世界販売ユニットの約61%が第三者出品経由です。

- AWS(クラウド)…売上1,287億ドル。売上構成比は約18%に過ぎませんが、営業利益の約57%を稼ぐ“利益の屋台骨”です。

- 広告+サブスク(Prime)…広告が約686億ドル(+22%)、サブスクが約496億ドル。高採算の成長エンジンです。

「薄利多売のEC」で規模と顧客基盤を築き、「高採算のAWS・広告」で利益を稼ぐ——これがAmazonの収益構造の本質です。

売上高・純利益の推移

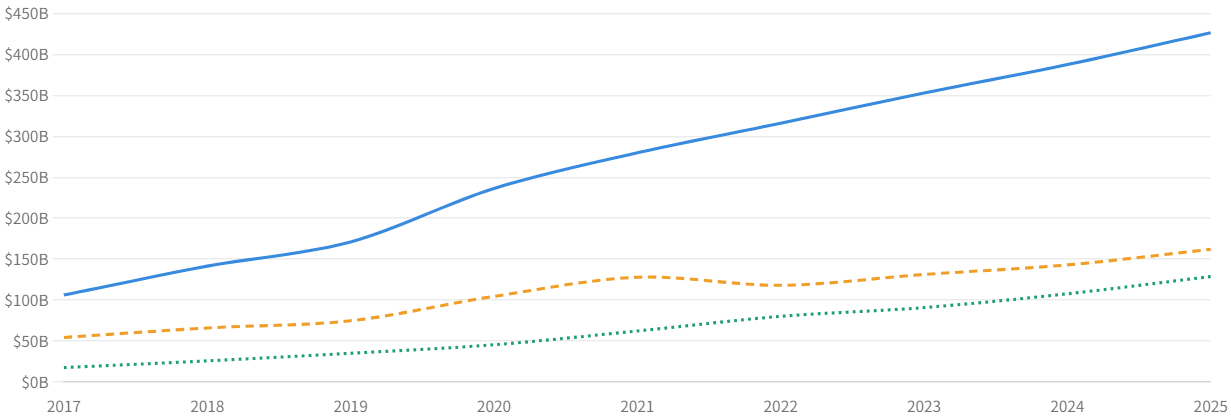

売上高は2005年の85億ドルから2025年に7,169億ドルへと約84倍(年平均24.8%)に拡大。純利益は2018年に100億ドルを突破し、2025年は約777億ドル(純利益率10.8%)と過去最高益です。2012・2014年は先行投資で赤字、2022年の純損失(−27.2億ドル)は出資先Rivian株の評価損が主因。2023年以降はコスト削減とAWS・広告で営業利益率が一気に2桁へ跳ね上がりました。

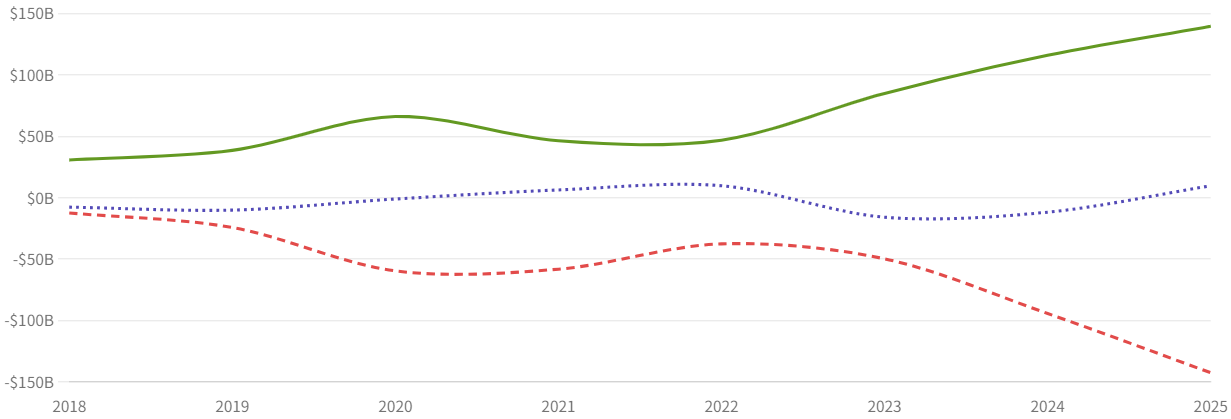

営業CF・投資CF・財務CFの推移

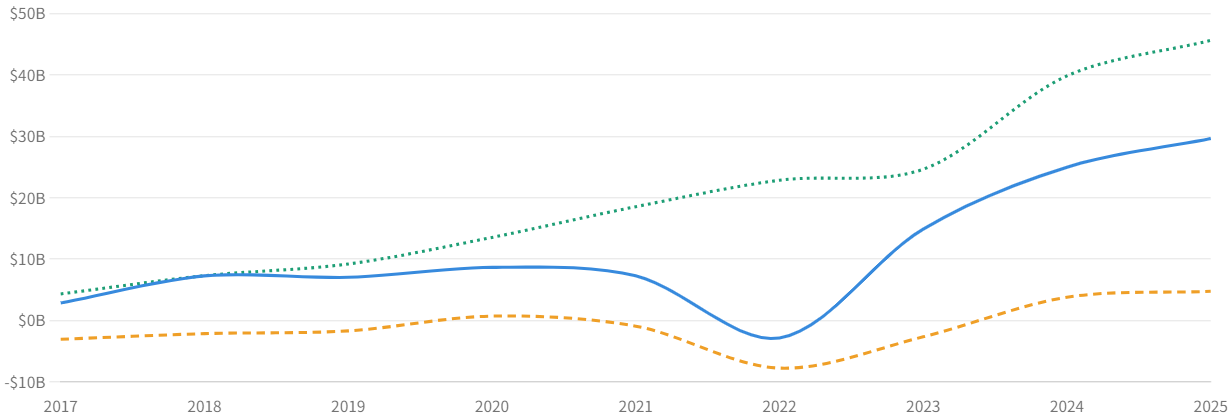

3つのCFを並べると「稼いで、すべて投資に回す」体質が一目で分かります。営業CFは2025年に約1,395億ドル(+20%)へ拡大する一方、投資CFは−1,425億ドルとそれを上回る流出。投資CFには設備投資(2025年は純額で約1,283億ドル、前年比+507億ドル)と有価証券・買収が含まれ、AI/データセンター投資で急拡大しました。財務CFは社債発行・償還や自社株買いで増減します。配当はゼロ(2026年の設備投資は約2,000億ドルを示唆)。

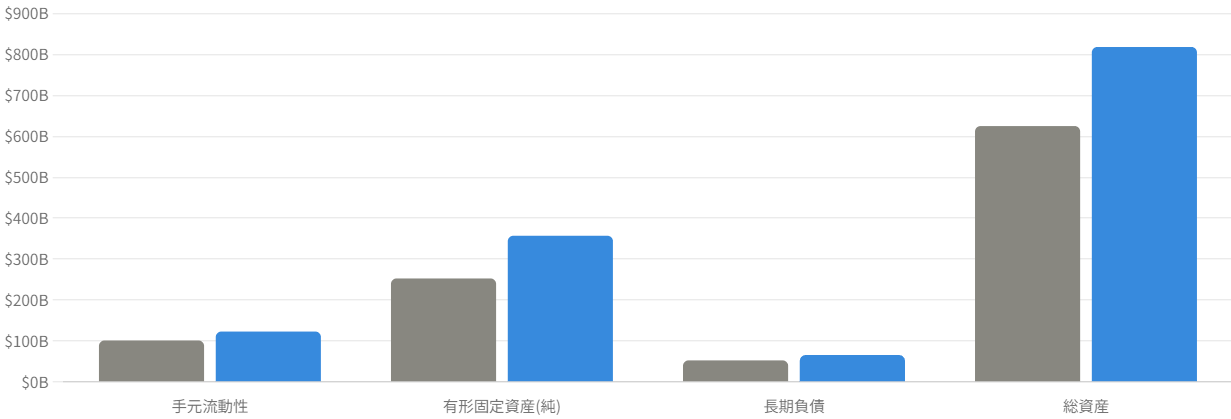

財務体質(バランスシート)

総資産は2025年末に約8,180億ドルへ拡大。手元流動性(現金+市場性証券)約1,230億ドルに対し長期有利子負債は約656億ドルと、実質ネットキャッシュ。2025年に長期債157億ドルを新規発行しましたが、財務基盤は極めて強固です。

セグメント別の推移(事業・地域)

主要事業セグメント

売上は「直販+第三者出品」のECが約6割。ただし利益の源泉は別物で、AWS・広告という高採算事業が薄利のECを支える構図です。

地域別・3セグメントの利益構造

数字が雄弁に語ります。AWSは売上シェア18%に過ぎないのに、営業利益の約57%(456億ドル)を稼ぎます。営業利益率も25〜37%と、北米(約7%)・国際(約3%)を圧倒。北米・国際が合計約106億ドルの赤字に陥った2022年も、AWSの+228億ドルが全社を黒字に。AWSこそが利益の屋台骨です。広告(686億ドル、+22%)が第2の利益エンジンとして台頭しています。

| セグメント | 2025 売上 | 2025 営業利益 | 営業利益率 |

|---|---|---|---|

| North America(北米) | 426,305 | 29,619 | 6.9% |

| International(国際) | 161,894 | 4,750 | 2.9% |

| AWS | 128,725 | 45,606 | 35.4% |

| 連結合計 | 716,924 | 79,975 | 11.2% |

※単位 百万ドル

AI事業とAnthropicとの関係 ― AIの売上はどのセグメント?

AI事業はどのセグメントに属するか

結論から言うと、AmazonのAI事業の中心はAWS(クラウド)セグメントに計上されます。生成AIの計算基盤(Bedrock・Trainium貸出・SageMaker等)はAWS経由で提供されるため、AIの利用料はAWSの売上になります。

| AI関連の項目 | 計上先 | 備考 |

|---|---|---|

| クラウドAI(Bedrock・Trainium貸出等) | AWSセグメント売上 | AIで「稼ぐ」中心 |

| 小売AI(Rufus・レコメンド・Alexa+等) | 北米・国際セグメント | 個別開示なし |

| 広告AI(ターゲティング最適化) | 北米・国際(広告売上) | 個別開示なし |

| Anthropic株の評価損益 | 営業外損益 | 営業利益には入らない |

Anthropicへの出資は事業ではなくバランスシート上の持分投資で、評価損益は営業外の「その他損益」に計上されます。2025年はこの営業外損益が約+173億ドルと純利益を押し上げ、営業利益(800億ドル)と純利益(777億ドル)の差を生みました。つまり「AIで稼ぐ売上=AWS」「Anthropic株の含み益=営業外」と分けて見るのがポイントです。

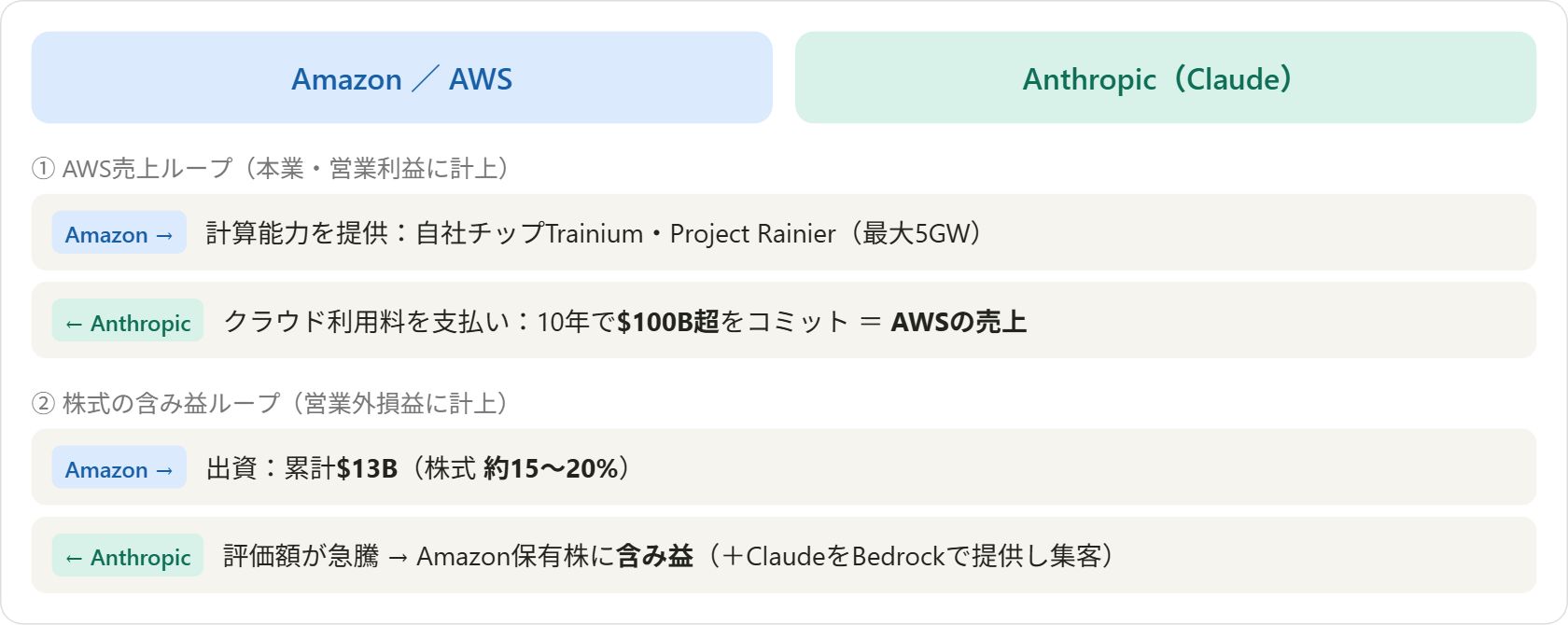

Anthropicとの関係

AmazonはAI開発企業Anthropic(「Claude」開発元)の主要なマイノリティ出資者であり優先クラウドプロバイダーでもあります。関係は「出資」と「クラウド利用」の二本立てです。

| 時期 | 内容 |

|---|---|

| 2023年9月 | 最大40億ドルの出資枠で提携開始(まず12.5億ドル) |

| 2024年 | 追加出資で累計80億ドル。AWSを優先学習基盤に |

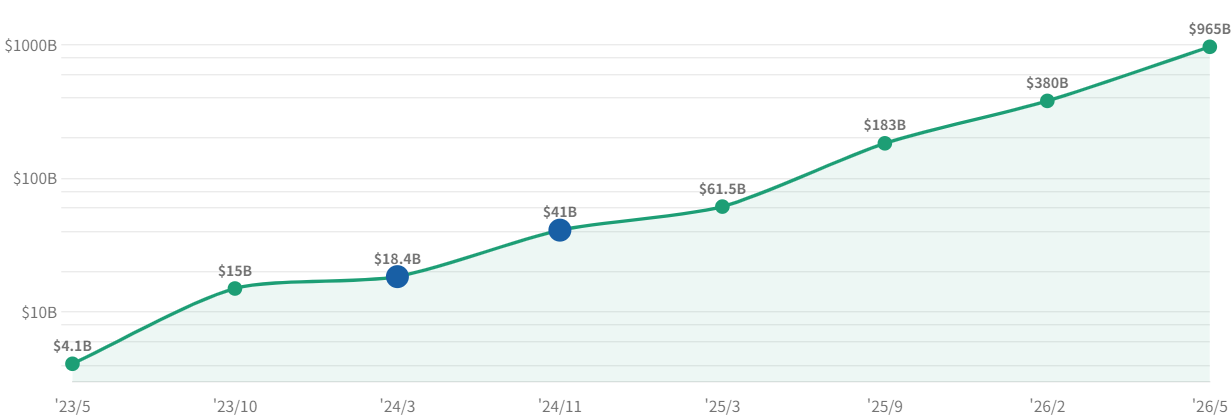

| 2025年 | 「Project Rainier」稼働 ― Trainium2 約50万基規模の世界最大級AIクラスタでClaudeを学習 |

| 2026年4月 | 追加50億ドル(将来最大200億ドルまで)。AnthropicはAWSへ10年で1,000億ドル超・最大5GWをコミット |

この関係はAmazonに二重の利益を生みます。①Anthropicが払うAWS利用料がAWS売上を押し上げ、②保有株の価値上昇が営業外利益に。一方で巨額の出資・データセンター投資はキャッシュアウト(図2の投資CF急増)も伴います。

Amazonはどれくらいの持ち分を持っているか

Amazonは比率を公式開示していませんが、報道・推計では約15〜20%のマイノリティ出資とされます(正確な数字はIPOのS-1提出で判明)。議決権なし・取締役の席なしで、独立性を守るため持ち分は約33%未満に上限(参考:Googleは約14%)。

| 項目 | 内容 |

|---|---|

| 推定持ち分 | 約15〜20%(非開示・推計) |

| 議決権/取締役 | なし/持ち分上限 約33%未満 |

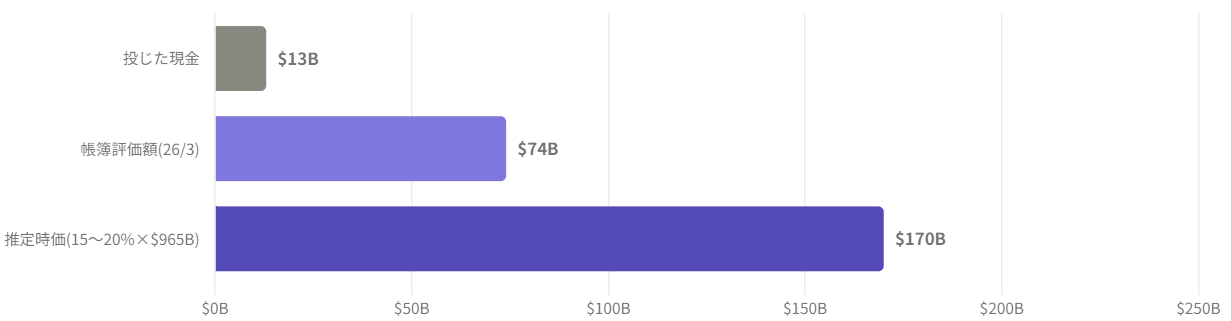

| 累計出資額 | 約130億ドル(2023 $4B+2024 $4B+2026/4 $5B)+将来最大$20B |

| 帳簿評価額(2026/3) | 転換社債 約$42.2B+無議決権優先株 約$32B=約$74B |

| 推定時価 | 約$145B〜$190B(15〜20%×最新評価額$965B) |

出資の大半は当初転換社債で、2026年Q1に一部が株式へ転換され約33億ドルの税引前評価益を計上。投じた現金(約130億ドル)に対し帳簿評価額が約740億ドルへ膨らむのは、Anthropicの企業価値急騰による含み益です。ただしこれは営業外で、評価次第で増減(評価損もありうる)。2026年のAmazon・Googleの“好決算”は利益の約半分がAnthropic株の評価益だったとも報じられています。

Amazon時価総額は約$2.5兆。うちAnthropic持ち分(推定時価)は約3〜7%に相当します。

AIの実像(Bedrock・Nova・自社チップ)

AmazonのAIは「他社モデルも自社モデルも、自社チップで動かす」垂直統合が特徴です。

- Amazon Bedrock:Claude・Google・Meta・自社モデル等をAPIで提供。

- Nova:Amazon自社開発の基盤モデル群。

- 独自チップ Trainium / Inferentia:NVIDIA依存を下げる自社設計。Trainium2は完売で約140万チップ稼働、Graviton合計で年換算$10B超・三桁成長。

このAI需要がAWSの再加速(2025年通期+20%、Q4は+24%)を支えます。ただしAI投資(減価償却)が先行し、AWS営業利益率は2024年37.0%→2025年35.4%へ小幅低下。短期の利益率を圧迫しつつ中長期成長に賭ける局面です。

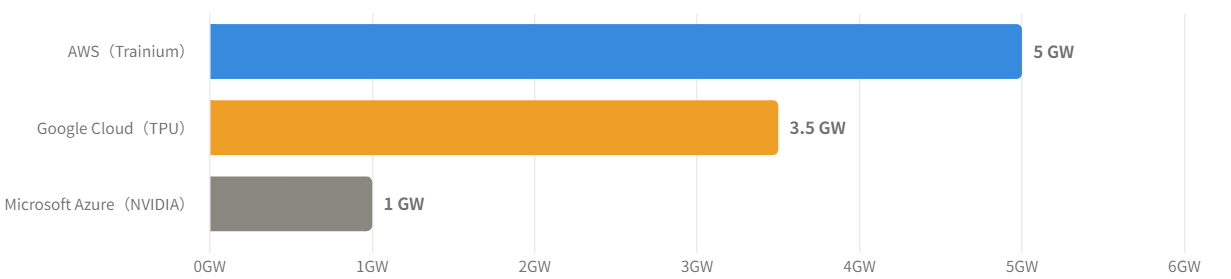

Anthropicが使う他社クラウドと、その割合

Anthropicはマルチクラウドで3大ハイパースケーラーすべてを使い分けます。ただしAWSが主力(学習の主パートナー)です。

- AWS(主力):Trainium2を100万基超、10年で$100B超・最大5GW。

- Google Cloud(第2の柱):TPU(Broadcom経由)。2026年に1GW超、2027年から最大3.5GW級(数百億ドル規模)。

- Microsoft Azure(新規):2025年に$30B分(NVIDIA、最大1GW)。NVIDIA・MSからの出資($15B)も。

容量ベースでは概算AWS 約5割/Google 約4割弱/Azure 約1割。ただしGoogleの大型分(3.5GW)は2027年〜で、足元(2026年)はAWSが圧倒的に主力。正確な利用割合は非公開で、これは発表容量の比較です。

| クラウド | チップ | 容量 | 金額コミット | 主な時期 |

|---|---|---|---|---|

| AWS(主力) | Trainium2 100万基超 | 最大5GW | $100B超/10年 | 2024〜 |

| Google Cloud | TPU(Broadcom) | 〜3.5GW | 数百億ドル規模 | 2026〜2027 |

| Microsoft Azure | NVIDIA | 最大1GW | $30B | 2025〜2026 |

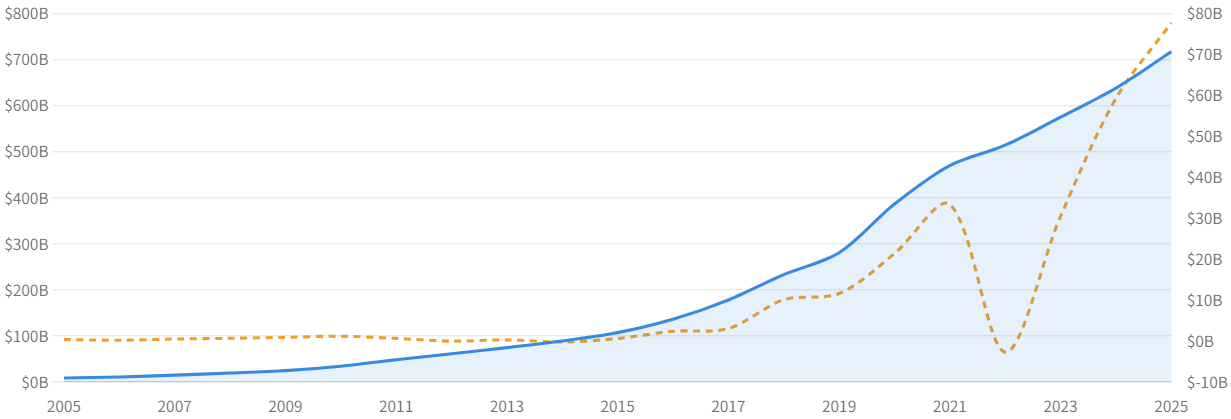

株価動向の要因分析

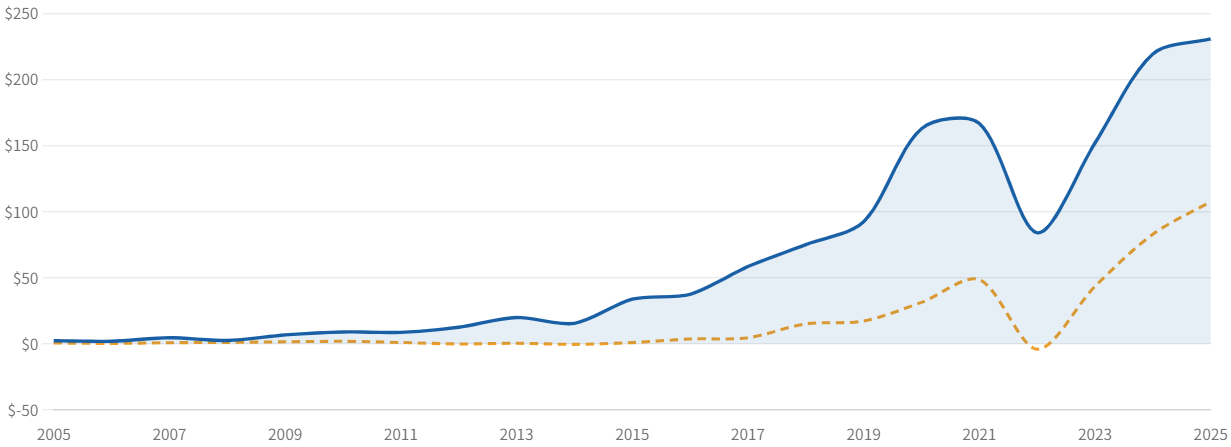

Amazon株は2005年末の2.36ドルから2025年末の230.82ドルへ、20年で約98倍(配当込み約102倍、年率約26%)に上昇。S&P500(年率約11%、約8.5倍)を累積で約12倍アウトパフォームしました(概算)。2020年に急騰、2022年に約半値(84ドル)、その後最高値圏へ。図10では実際の株価(青)が一貫して理論株価(橙)を上回り続けてきた点に注目――市場が常に将来利益を織り込んできた証拠です。2026年6月時点で株価約233ドル、時価総額約2.5兆ドル(世界第5位)、上場来高値278.56ドル(2026年5月)。すべて20:1分割調整後の値です。

バリュエーション分析

再び図10に注目。実際の株価は「EPS×15倍」の理論株価の約2〜3倍で推移し、成長期待を織り込んだ“割高”が続いてきました。ただし近年はプレミアムが縮小――2020年は約5倍でしたが2025年は約2.1倍まで低下。実績PERも2016年頃の150倍超から2026年6月時点で約30倍前後へ低下し、過去5年平均(約65倍)を大きく下回ります。PSRも約3.4倍と過去レンジ(1.7〜4.2倍)の中位です。

| 年 | 実際の株価 | 理論株価(EPS×15) | プレミアム倍率 |

|---|---|---|---|

| 2018 | 75.10 | 15.11 | 5.0倍 |

| 2020 | 162.82 | 31.37 | 5.2倍 |

| 2022 | 84.00 | −4.05 | —(赤字) |

| 2024 | 219.39 | 82.95 | 2.6倍 |

| 2025 | 230.82 | 107.55 | 2.1倍 |

配当と自社株買い

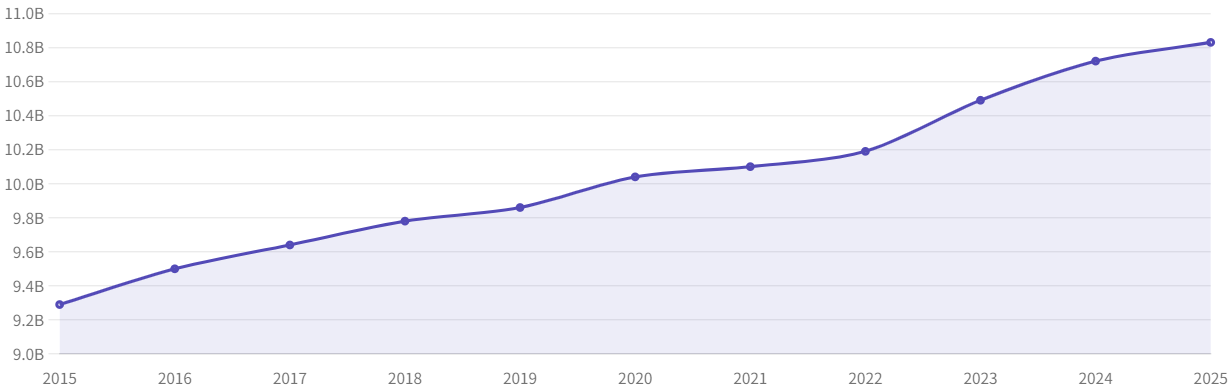

Amazonは創業以来、現金配当を一度も実施していません(無配)。生み出すキャッシュは事業(物流網→近年はAI・AWS)へ再投資。自社株買いも限定的で、2022年承認の100億ドル枠のうち2025年時点で約61億ドルが未使用。むしろ株式報酬(SBC)で株数は10年で約9.3億株→約10.8億株へ緩やかに希薄化。配当狙いではなくキャピタルゲイン狙いの銘柄です。

リスクと注意点

- 規制・反トラスト:FTCのマーケットプレイス独占訴訟が係争中(公判は2027年2月予定)。2025年9月にはPrimeの「解約しにくい設計」で25億ドル和解。

- 巨額AI投資によるフリーCF圧迫:設備投資は2025年約1,283億ドル→2026年は約2,000億ドル計画。フリーCFは−71%へ急減。

- ECの薄利マージン:北米・国際ECの営業利益率は2〜7%と低い。

- AWSの競争・成長鈍化:Azure・Google Cloudとの競争、AI需要次第で変動。

- 株式希薄化・為替:自社株買いがほぼなくSBCで株数微増。海外比率が高く為替の影響も。

今後の展望

- AWS × 生成AI:Anthropic協業と自社チップTrainiumを軸にAIインフラ需要を取り込み、AWS再加速が全社成長を牽引。

- 広告事業の高成長:Prime Video広告などで+22%成長、AWSに次ぐ柱へ。

- 利益率の構造改善:全社営業利益率は2024年10.8%→2025年11.2%。人員削減などコスト効率化も。

- 新規領域:物流ロボティクス、低軌道衛星「Project Kuiper」など。

まとめ

Amazonは、EC帝国として圧倒的な規模を築きつつ、AWSと広告という高採算事業で利益を爆発的に伸ばし、いまやAI・クラウド投資で次の成長ステージへ。ネットキャッシュの強固な財務と年率約26%の長期リターンを背景に、長期的な投資魅力は大きいと言えます。一方で、巨額AI投資によるフリーCFの圧迫とFTCの反トラスト訴訟をはじめとする規制リスクには要注意。割安とは言い切れないバリュエーション(PER約30倍)も含め、成長性とリスクの両面を冷静に見極めることが求められます。

データソース & 検証

- 財務(売上・利益・CF・BS):米SEC EDGAR提出のAmazon公式決算(8-K / 10-K)。FY2025は2026年2月5日公表の確報値。

- セグメント・広告:Amazon公式決算+stock-analysis-on.net 等で二重検証。

- 株価・リターン:StatMuse/stockanalysis.com/companiesmarketcap.com(20:1分割調整後の終値)。

- Anthropic評価額・出資:Anthropic公式発表、Fortune、CNBC等。

- 直近動向・規制:Amazon IR、FTC公式発表、CNBC等。

本記事は公開情報を複数系統で二重検証していますが、集計方法による軽微な差異が含まれる場合があります。投資CFには設備投資のほか有価証券の売買・買収を含みます。株価・EPS・理論株価・株式数・Anthropic持ち分は分割調整後または推計値(一部概数)です。本記事は情報提供を目的としたもので特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。