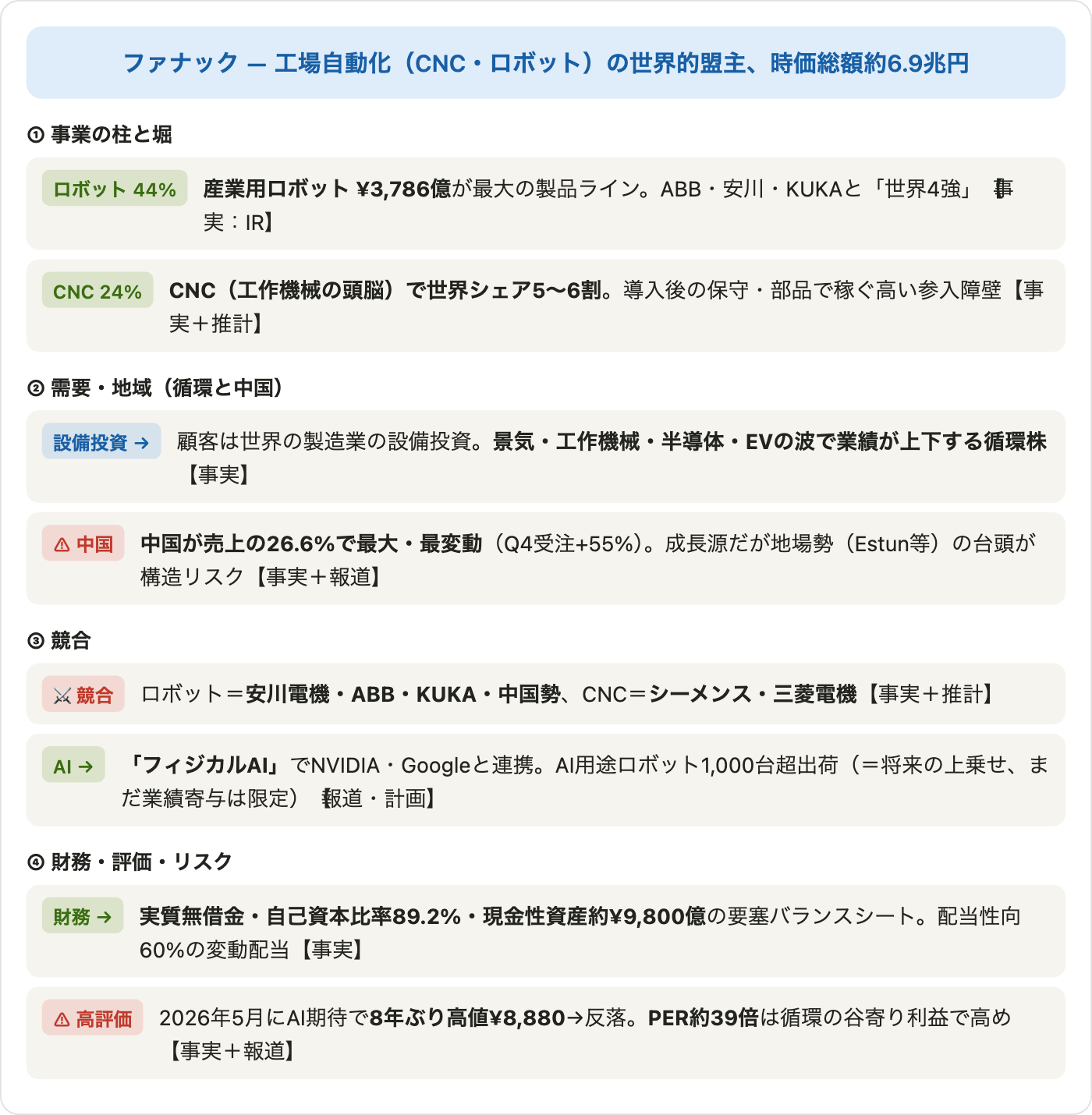

工作機械を動かす頭脳「CNC(数値制御装置)」で世界シェア5〜6割、産業用ロボットでも世界トップ級――それが、富士山麓に本社を構えるファナック(東証プライム: 6954)です。営業利益率は最高益期で40%前後、足元でも21%、しかも実質無借金・自己資本比率89%という、製造業では別格の超優良企業です。本記事では、前回のファーストリテイリングに続く日本株として、会社公式IRの実データをもとに、ファナックの財務・収益性・キャッシュフロー・事業構成・地域別・株価・バリュエーション・配当を「データ→意味→結論」の順で解説します。ポイントは、①ファナックが設備投資の波(景気循環)と中国依存で業績が大きく上下する「循環株」であること、②2026年に株価が「フィジカルAI」(ロボットのAI化)期待で8年ぶり高値をつけたあと反落し、PERが約39倍と高めにあること、です。

📌 3つの読み方の注意:①ファナックの会計年度は3月末締めで、最新の確定通期はFYE Mar-2026(2026年3月期、2025年4月〜2026年3月)です。②会計基準は日本基準(営業利益・経常利益で開示)。③2023年4月に1:5の株式分割を実施したため、株価・EPS・配当はすべて分割調整後で表示します。④ファナックは循環株です。利益が「谷」の年はPERが高く見え、「山」の年は低く見えるため、PERだけで割安・割高を判断しないよう注意します。

※株価・PER・時価総額は2026年6月下旬(株価¥6,986前後)の参照値です。52週レンジは¥5,252〜¥8,880で、2026年5月に「フィジカルAI」(ロボットのAI化)への期待から8年ぶり高値¥8,880をつけたあと反落しました。PBR約3.5倍、配当利回り約1.5%(FY2026配当¥107.09)。実質無借金・自己資本比率89.2%で、現金性資産は約¥9,800億にのぼります。EPSは循環的で、実績PER(約39倍)は回復途上の利益で計算した値です。「FY2026」はFYE Mar-2026(2026年3月期)の確定値、株価・EPS・配当は1:5分割調整後。

ビジネスモデル概観:工場を動かす「黒子」の3本柱+AI

ファナックは、世界中の工場の自動化を支える「黒子」です。事業は大きく次の4つの製品ラインからなり(会計上は単一セグメント)、近年はロボットのAI化(フィジカルAI)という新しいテーマが加わっています。

- ロボット(売上の約44%):最大の製品ライン。自動車・電機・物流などの工場で使われる産業用ロボット。ABB・安川電機・KUKAと並ぶ「世界4強」の一角。

- FA(CNC、約24%):ファナックの原点。工作機械を制御する「頭脳」で、世界シェア5〜6割と圧倒的。導入後も保守・部品で稼げる、参入障壁の高い中核事業です。

- ロボマシン・サービス(合計約32%):小型加工機(ロボドリル等)と、膨大な設置台数を支える保守サービス。サービスは景気に左右されにくい安定収益源です。

つまりファナックは、「自動化・人手不足という長期の追い風を受ける、世界トップの高品質メーカー」です。ただし顧客は世界の製造業の設備投資であり、景気や中国市況に業績が大きく振れる「循環株」でもある――この二面性が、ファナックを読むうえでの鍵です。

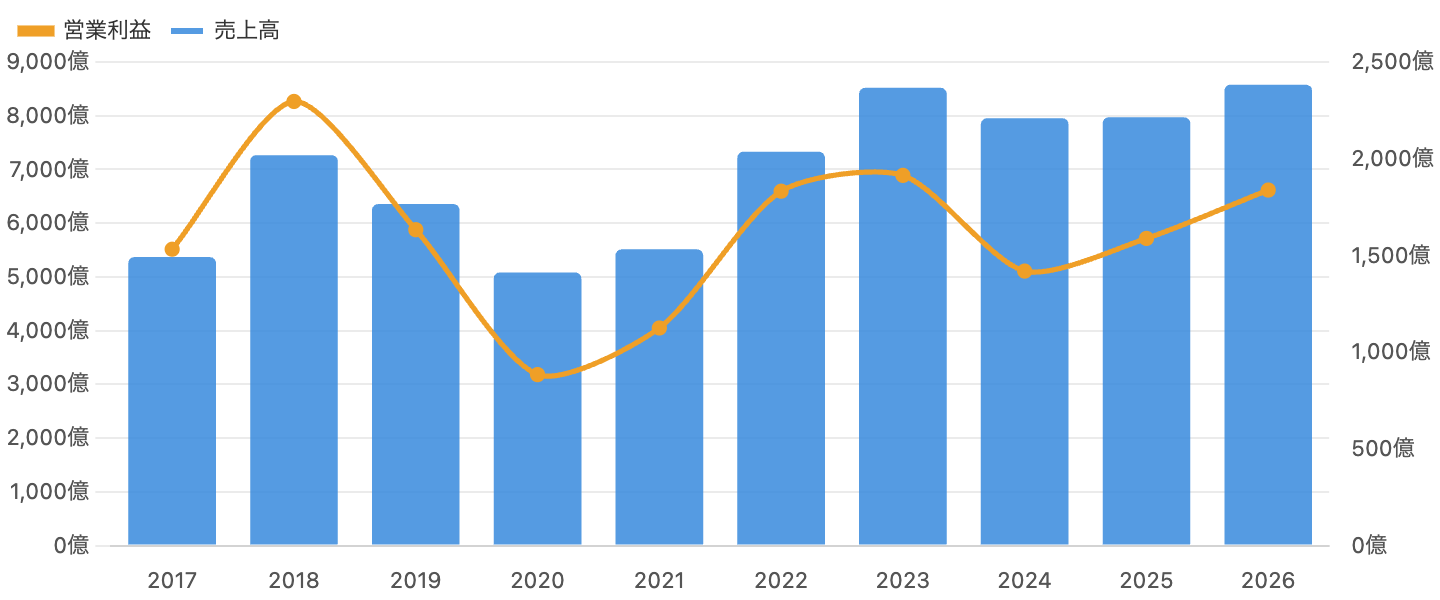

1. 売上高・営業利益:景気の波で大きく上下

単位 億円。日本基準、3月末締め。出典:会社公式IR(決算短信)。

まず全体像です。売上高(青)は右肩上がりの一本調子ではなく、波打ちながら2026年3月期に過去最高の¥8,578億へ伸びました。2018年(自動化・スマホ設備投資のピーク)→2019〜2020年(米中摩擦・コロナで急減)→2022〜2023年(コロナ後の回復、¥8,520億)→2024年(中国・工作機械の調整で減収)→2025〜2026年(再び回復)という、はっきりした循環が見て取れます。

営業利益(橙)はそれ以上に振れます。これは、売上が減っても固定費はすぐ減らせないため、利益の振れ幅が売上より大きくなる(オペレーティング・レバレッジ)からです。「好況期は大きく稼ぎ、不況期はそれでも黒字を確保する」のがファナックのパターン。だからこそ、ある一年の数字だけで判断せず、循環のどこにいるかを意識することが大切です。

データ表:損益サマリー(FYE Mar-2017〜FYE Mar-2026、日本基準)

| 3月期 | 売上高 | 前年比 | 営業利益率 | 純利益 | EPS(円) |

|---|---|---|---|---|---|

| 2017 | ¥5,369億 | −13.9% | 28.5% | ¥1,277億 | 131.7 |

| 2018 | ¥7,266億 | +35.3% | 31.6% | ¥1,820億 | 187.7 |

| 2019 | ¥6,356億 | −12.5% | 25.7% | ¥1,542億 | 159.1 |

| 2020 | ¥5,083億 | −20.0% | 17.4% | ¥734億 | 76.4 |

| 2021 | ¥5,513億 | +8.5% | 20.4% | ¥940億 | 98.0 |

| 2022 | ¥7,330億 | +33.0% | 25.0% | ¥1,553億 | 161.9 |

| 2023 | ¥8,520億 | +16.2% | 22.5% | ¥1,706億 | 178.6 |

| 2024 | ¥7,953億 | −6.7% | 17.8% | ¥1,332億 | 140.2 |

| 2025 | ¥7,971億 | +0.2% | 19.9% | ¥1,476億 | 157.3 |

| 2026 | ¥8,578億 | +7.6% | 21.4% | ¥1,665億 | 178.5 |

純利益は親会社株主に帰属する当期純利益。EPSは2023年4月の1:5分割を遡及調整した分割後ベース。FYE Mar-2027の会社予想:売上¥9,096億(+6.0%)・営業利益¥2,122億・純利益¥1,849億・EPS¥198.14(過去最高更新の計画)。出典:会社公式IR(決算短信)。

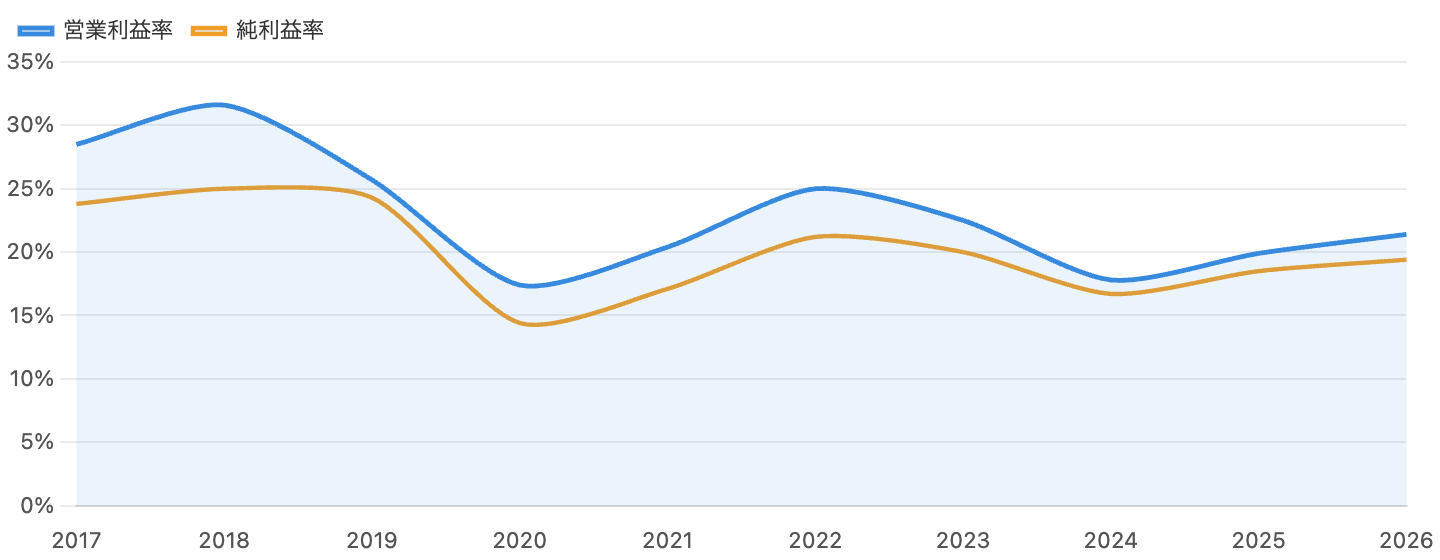

2. 収益性:営業利益率17%〜32%という“振れる高収益”

単位 %。日本基準。出典:会社公式IR。

ファナックの「質の高さ」と「循環性」が同時に表れるのが利益率です。営業利益率(青)は、好況期の2018年に31.6%まで上がり、不況の2020年に17.4%、2024年に17.8%まで下がりました。それでも最悪期で17%台、純利益率も14%を割らないのは驚異的で、世界の製造業でこれだけ高く・かつ赤字にならない会社はごく稀です(過去にはピークで営業利益率40%超の年もありました)。

裏を返せば、「最高益の年の高い利益率が、ずっと続くわけではない」ということ。好況期の利益でPERを計算すると割安に見え、不況期の利益で計算すると割高に見えます。循環株は、一年の利益率に飛びつかず、山と谷を均(なら)して見るのが鉄則です。

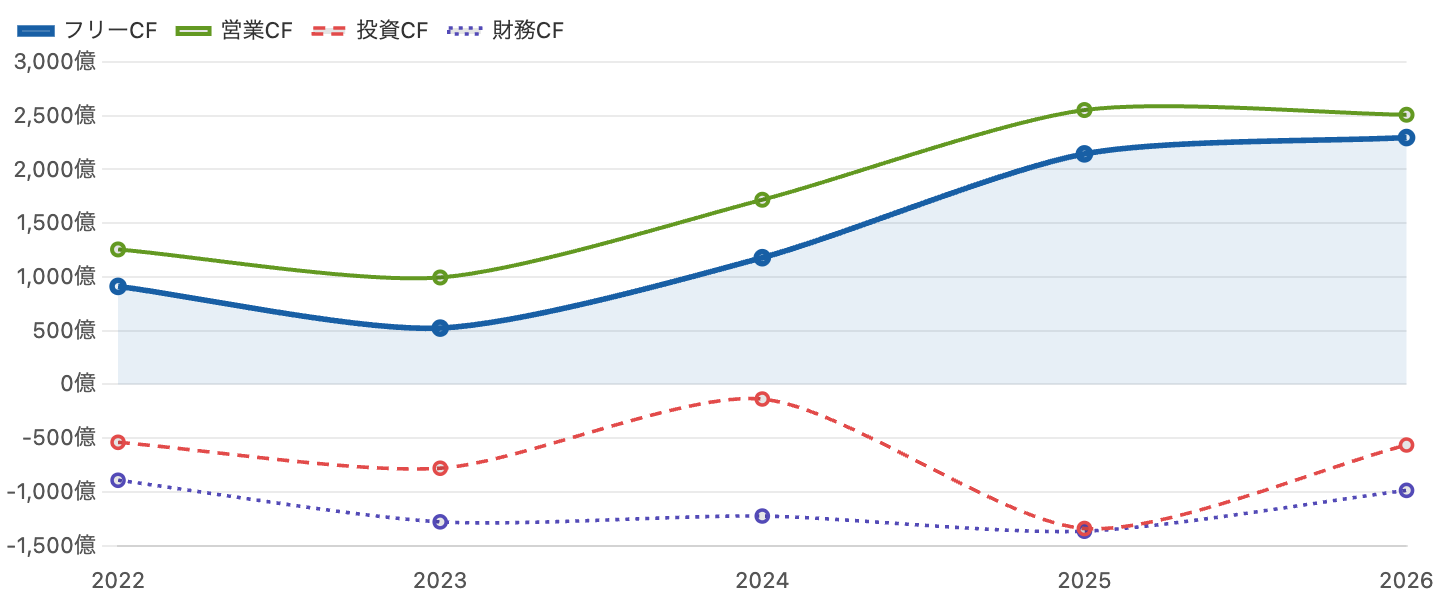

3. キャッシュフロー:稼いだ現金が積み上がる“要塞”

単位 億円。フリーCF=営業CF−設備投資。出典:会社公式IR/stockanalysis.com。

ファナックは典型的な「現金製造機」です。営業CF(緑)は不況の谷(2023年3月期 ¥995億)から、足元は¥2,500億規模へ回復。設備投資が小さいためフリーCF(青の太線)も¥2,000億超と潤沢です。投資CF(赤)の大きな振れは、多くが定期預金や有価証券への資金の出し入れ(資金運用)であって設備投資ではありません。財務CF(紫)が毎年マイナスなのは、配当と自社株買いで株主に現金を返しているためです。

財務は文字どおり「要塞」級で、借入金・社債はゼロ(実質無借金)、自己資本比率89.2%、現金・有価証券は約¥9,800億。これだけの手元資金は、不況期を耐え、研究開発を止めず、株主還元を続けるための強力なバッファです。一方で「使い切れない現金」はROE(自己資本利益率=9.3%)を押し下げる要因でもあり、資本効率の改善は長年の課題です。

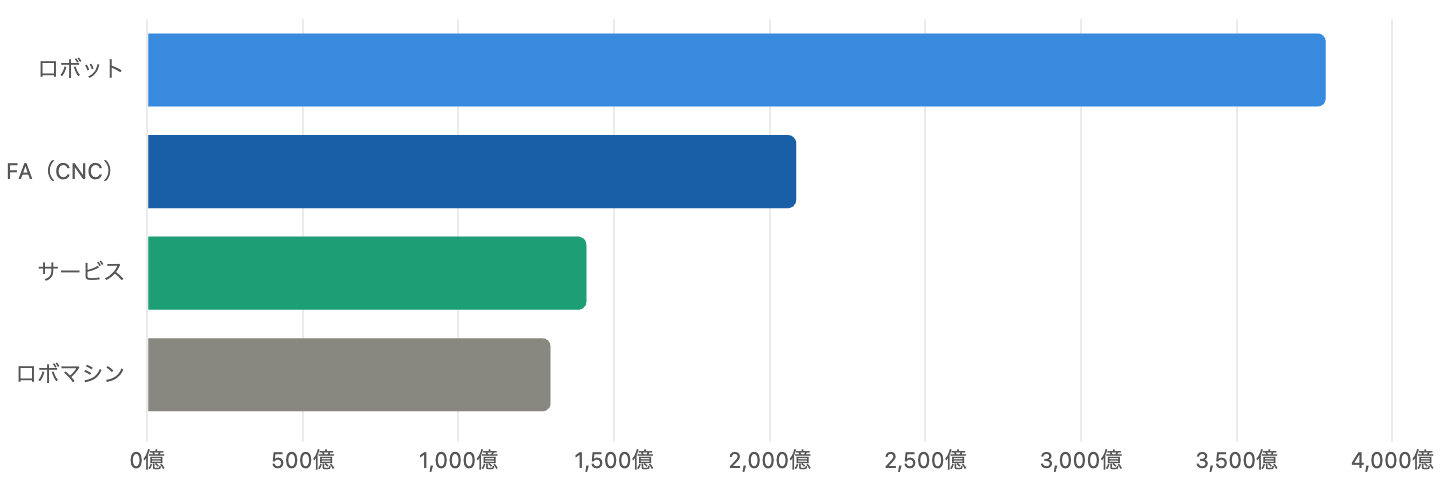

4. 製品別売上:最大はロボット、原点はCNC

会計上は単一セグメント。製品ライン別の売上内訳。出典:会社公式IR。

製品別では、ロボット(¥3,786億、売上の44%)が最大で、原点であるFA=CNC(¥2,085億、24%)の約1.8倍の規模になりました。次いでサービス(¥1,411億、安定収益)、ロボマシン(¥1,296億、最も変動が大きい)と続きます。

注目は、CNCは派手さこそないものの世界シェア5〜6割という圧倒的な「堀」を持つこと。工作機械メーカーがいったんファナックのCNCを採用すると簡単には乗り換えられず、保守・部品の収益も長く続きます。一方、成長の主役で世間の注目も集めるのがロボットで、後述の「フィジカルAI」期待もここに乗っています。

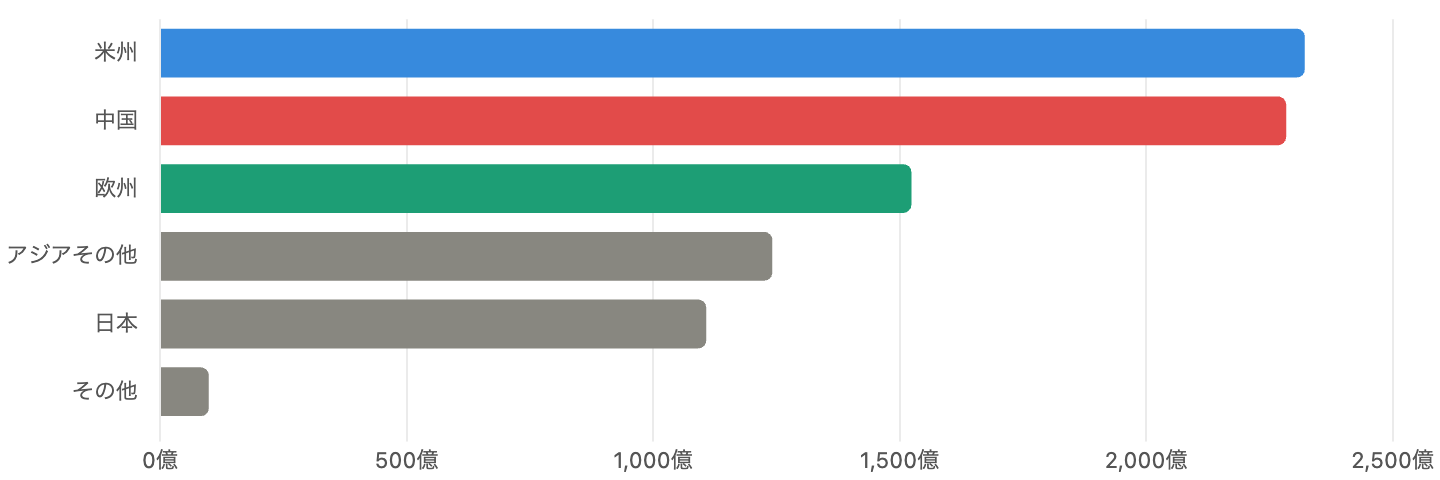

5. 地域別売上:米州と中国がほぼ並ぶ二大市場

海外比率は約73%。中国はファナック最大かつ最も変動の大きい市場。出典:会社公式IR。

地域別では、米州(¥2,322億、27.1%)と中国(¥2,284億、26.6%)がほぼ並ぶ二大市場で、欧州(17.8%)、アジアその他(14.5%)、日本(12.9%)と続きます。海外売上が約73%を占める、典型的なグローバル企業です。

とりわけ重要なのが中国です。中国比率は近年21.6%→23.4%→26.6%と上昇し、足元では受注が急回復(2026年3月期Q4の中国受注は前年比+55%)。中国はファナックの最大の成長ドライバーであると同時に、最大のリスクでもあります。中国の設備投資が冷え込めば直撃しますし、エスタン(Estun)やInovanceなど中国の地場ロボットメーカーが急速にシェアを伸ばしている点も、長期の構造的な脅威です。

6. 株価と理論株価:常に高評価、そして循環で揺れる

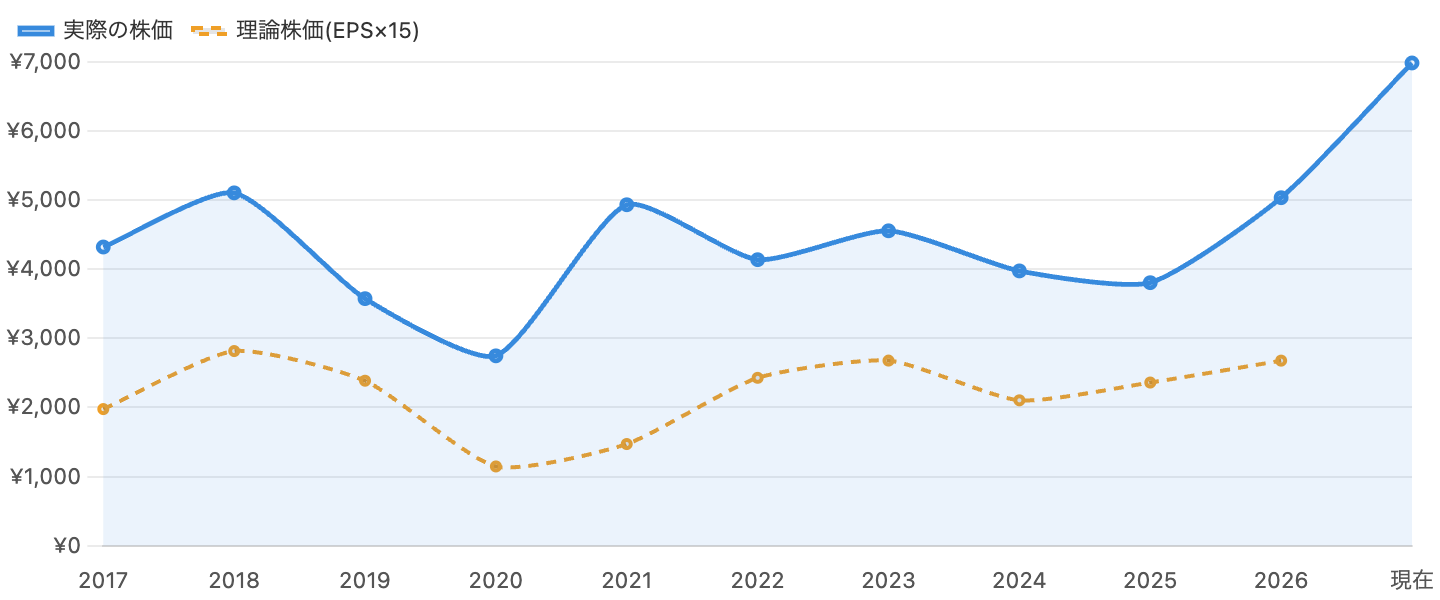

単位 円(すべて1:5分割調整後)。最後は2026年6月下旬の現在値。理論株価はEPS×15。出典:株価=市場データ、EPS=会社IR。

株価(青、分割調整後)は、業績の循環に沿って¥2,700台(2020年の谷)〜¥5,000台(各回復期)を行き来してきました。そして2026年に入り、足元は約¥6,986。2026年5月には「フィジカルAI」期待で8年ぶり高値¥8,880まで急騰した後、反落しています。

注目は、実際の株価(青)が理論株価=EPS×15倍(橙)を常に大きく上回っていること。これはファナックが「世界トップの高品質企業」として、市場から一貫してプレミアム評価を受けてきたためです。ただしEPS×15の線自体が循環で大きく波打つ点に注意が必要で、谷の年(2020年のEPS×15は約¥1,146)は実力より低く出ます。循環株では、谷でも山でもない「平均的な利益(10年平均EPS約¥150)」で考えると、理論株価の目安は約¥2,250。実際の株価はそれを大きく上回っており、市場は将来の成長(自動化・AI)への期待を厚めに織り込んでいるのが現状です。

7. バリュエーション:PER約39倍、循環の谷では高く見える

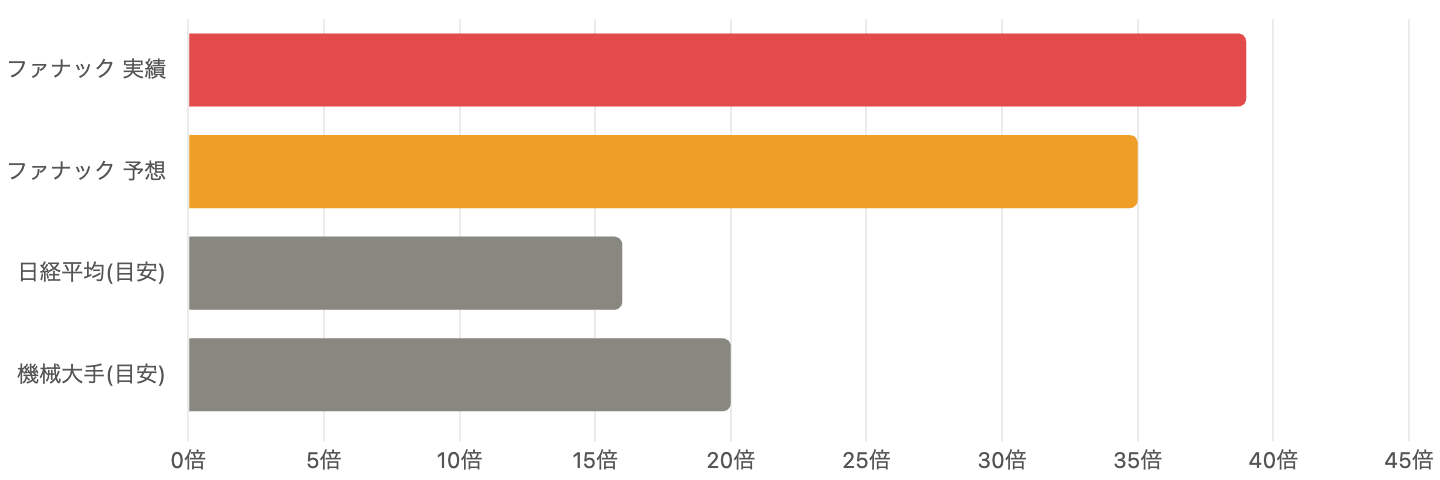

ファナックは実績・予想PER。日経平均・機械大手は概算の参考値。

ファナックの実績PERは約39倍(FY2026のEPS ¥178基準)、来期会社予想(EPS ¥198)でみた予想PERでも約35倍です。これは日経平均(PER約16倍)の2倍以上、機械大手の目安(おおむね15〜25倍)と比べても高い水準です。PBR約3.5倍・PSR約8.0倍も、機械メーカーとしては高評価です。

ファナックは元々プレミアム評価の銘柄ですが、足元の約39倍は過去のレンジ(おおむね25〜45倍)の中でも高め。背景は、①業績の回復局面に入ったこと、②「フィジカルAI」やロボット需要への期待が株価を押し上げたことです。ここで循環株特有の注意があります。利益が回復途上(=まだ谷寄り)だと、PERは高く見えがち。逆に好況ピークの利益で計算するとPERは低く見え、それが「割安」のサインではなく「業績ピークの警告」のことすらあります。「いい会社」と「いい買値」、そして「循環のどこにいるか」を分けて見ることが、この銘柄では特に重要です。

8. 配当:配当性向60%の“利益連動(変動)配当”

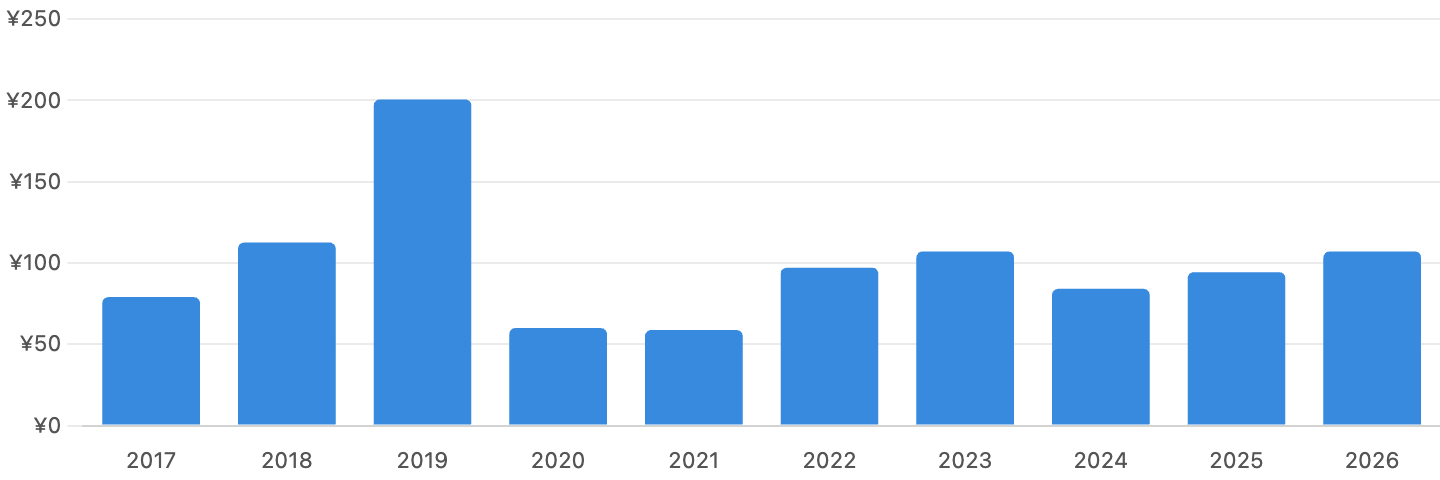

単位 円。配当性向60%方針のため利益に連動して増減。出典:会社公式IR。

ファナックは、稼いだ利益の「連結配当性向60%」を基本方針とし、加えて自社株買いも機動的に行います(保有する自己株式は発行済の5%を上限に、超過分は消却)。このため配当は利益に連動して増減する「変動配当」で、Fast Retailingのような連続増配とは性格が異なります。実際、好況の2019年3月期は特別配当も加えてDPS¥200超(配当性向126%)でしたが、不況期には減配もしています。

FY2026の配当は¥107.09、配当利回りは約1.5%。株主還元には積極的ですが、利回り自体は高くありません。投資家の間では、巨額の手元現金をもっと還元・活用すべきという声(資本効率の改善要求)も根強くあります。

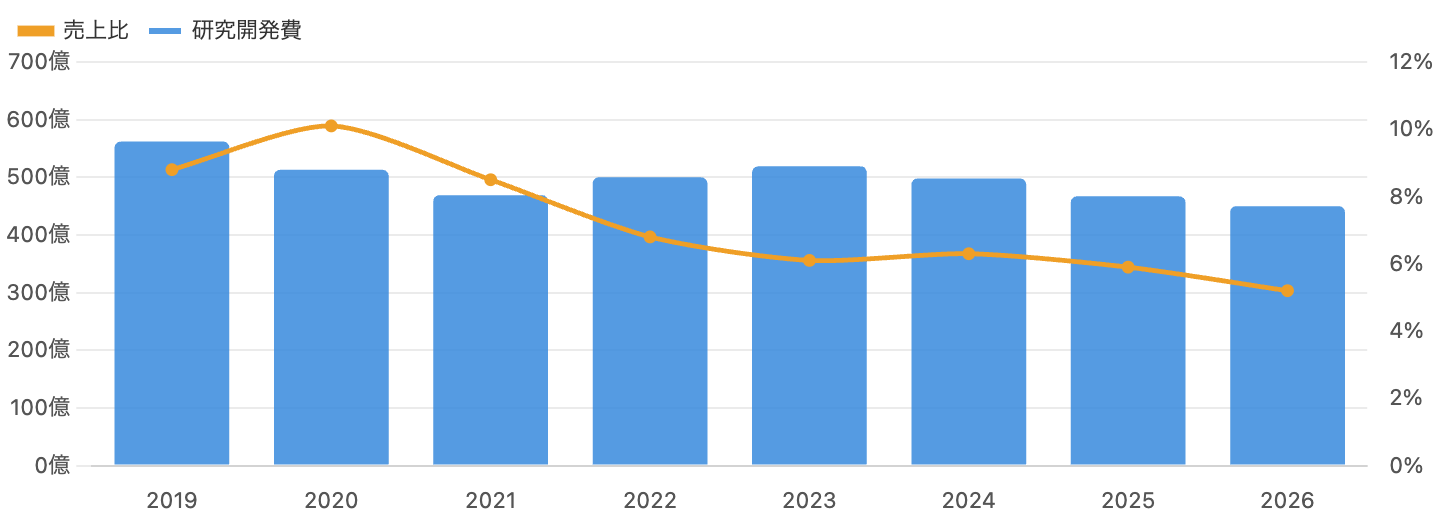

9. 研究開発:景気に関わらず投じ続ける“技術の堀”

左軸=研究開発費(億円)、右軸=売上比(%)。出典:会社公式IR・決算説明会資料。

ファナックの競争力の源泉は、CNC・サーボ・ロボットを自社で一貫開発する技術力です。研究開発費は年¥450〜560億で、不況期でもほぼ一定。景気が悪くても投資を止めないのがファナックの強みで、売上比が不況期に上がる(2020年3月期は10.1%)のは「研究開発を増やした」のではなく「売上が減った」ためです。

近年の最大のテーマが「フィジカルAI」――ロボットにAIを組み込み、より賢く柔軟に動かす流れです。ファナックはエヌビディアやグーグルと連携し、すでにAI関連用途で1,000台超のロボットを出荷したとしています。ただし、これらはまだ業績に大きく寄与する段階ではなく、あくまで「将来の上乗せ(オプション)」。2026年5月の株価急騰は、この期待が先行した面が大きい点に注意が必要です。

10. ファナックをめぐる関係図

「事実(開示・実績)」と「報道・計画」を区別して整理。

リスクと注意点

- 景気循環(最大の特性):世界の設備投資・工作機械・半導体・EVの波で業績が大きく上下する。好況ピークの利益・低PERを「割安」と誤解せず、谷の利益・高PERに過度に悲観しない、循環株の見方が必須。

- 中国依存と地場競合:売上の26.6%が中国で最大かつ最も変動。中国の設備投資鈍化が直撃するうえ、エスタン等の中国地場ロボットメーカーが急速にシェアを拡大しており、長期の構造的脅威。

- 高バリュエーション:実績PER約39倍は過去レンジでも高め。2026年5月のAI期待による急騰のように、期待先行の局面では、業績が堅調でも株価が大きく調整しうる。

- 「フィジカルAI」の期待先行:NVIDIA・Googleとの連携やAIロボットは魅力的だが、まだ業績への寄与は限定的。期待が剥落すれば株価の重しに。

- 資本効率(ROE 9.3%):巨額の手元現金がROEを押し下げる。還元拡大の圧力は強いが、循環に備えた厚い現金は同社の方針でもあり、改善ペースは緩やか。

- 為替:海外売上が約73%で、円高に振れれば円換算の売上・利益が目減りする。

今後の展望

強気に見れば、ファナックは「自動化・省人化」という超長期の追い風の中心にいます。CNCの圧倒的シェア、ロボットの世界4強、保守サービスの安定収益、そして実質無借金の要塞バランスシート。人手不足やリショアリング(生産回帰)、EV・半導体の設備投資、そして「フィジカルAI」によるロボットの知能化――いずれも長期では同社の追い風です。事業としての質は、世界の製造業でもトップクラスです。

一方、慎重に見れば、足元は循環の回復局面でAI期待も乗り、株価・PERが高めの水準にあります。中国市況の再悪化、地場競合の台頭、AI期待の剥落、円高――どれかが効けば調整は避けられません。「事業の質(自動化の盟主)」と「株価(高い期待値)」、そして「循環のどの局面か」を分けて冷静に見ることが、この銘柄では何より重要です。

まとめ

ファナックは、CNCとロボットで世界の工場自動化を支える、日本を代表する超優良企業です。FYE Mar-2026は売上過去最高¥8,578億・営業利益率21.4%まで回復し、実質無借金・自己資本比率89%という鉄壁の財務も健在。自動化・人手不足という構造的な追い風を受ける、長期の有望株です。

ただし本質は「循環株」であり、業績は景気と中国市況で大きく波打ちます。さらに2026年は「フィジカルAI」期待で株価が8年ぶり高値をつけたあと反落し、PERは約39倍と高め。前回までの記事と同じく、「いい会社か」と「いくらで買うか」は別問題であり、ファナックではさらに「いま循環の山か谷か」という視点が欠かせません。話題や短期の値動きに流されず、山と谷を均して企業の実力を見極めることが、賢い付き合い方だといえるでしょう。

データソース & 検証

- 財務:ファナック公式IR(決算短信・決算説明会資料)。会計年度は3月末締め(FYE Mar-2026=2026年3月期、2026年4月24日発表)。日本基準・連結・円建て。EPS・配当・株価は2023年4月の1:5株式分割を遡及調整した分割後ベース。クロスチェックにIRBANK・stockanalysis.comを使用。

- 株価・バリュエーション:2026年6月下旬の市場データ。株価¥6,986前後/時価総額 約¥6.9兆/実績PER 約39倍(FY2026 EPS ¥178.47)/予想PER 約35倍(FY2027会社予想EPS ¥198.14)/PBR 約3.5倍/PSR 約8.0倍/配当 FY2026 ¥107.09・利回り約1.5%/52週レンジ ¥5,252〜¥8,880。理論株価はEPS×15で算出(循環株のため10年平均EPS約¥150も併記)。

- 事業・財務体質・競合:FYE Mar-2026決算(製品別:ロボット44%・FA24%・サービス・ロボマシン/地域別:米州27%・中国27%・欧州18%・日本13%)、実質無借金・自己資本比率89.2%・現金性資産約¥9,800億は会社開示。CNC・ロボットの世界シェア、中国地場競合(Estun等)、NVIDIA・Googleとの「フィジカルAI」連携・AIロボット1,000台超は各種報道・調査会社推計・各社発表に基づき「事実」と「報道・推計・計画」を区別。

本記事は公開情報(主に会社公式IR)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は3月末締めの日本基準(連結)です。株価・理論株価(EPS×15)・PER・PSRは参照日(2026年6月下旬)時点の概算であり、6954株は短期間に大きく変動します。株価・EPS・配当は1:5株式分割の調整後で表示しています。ファナックは循環株であり、EPS・利益率・配当は景気循環で大きく変動します(PERは利益の局面で見え方が変わります)。世界シェアや中国地場競合の数値は調査会社等の推計で出典により幅があります。「事実(確定財務・開示)」と「報道・計画(将来予想・AI連携・市場シェア推計)」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。