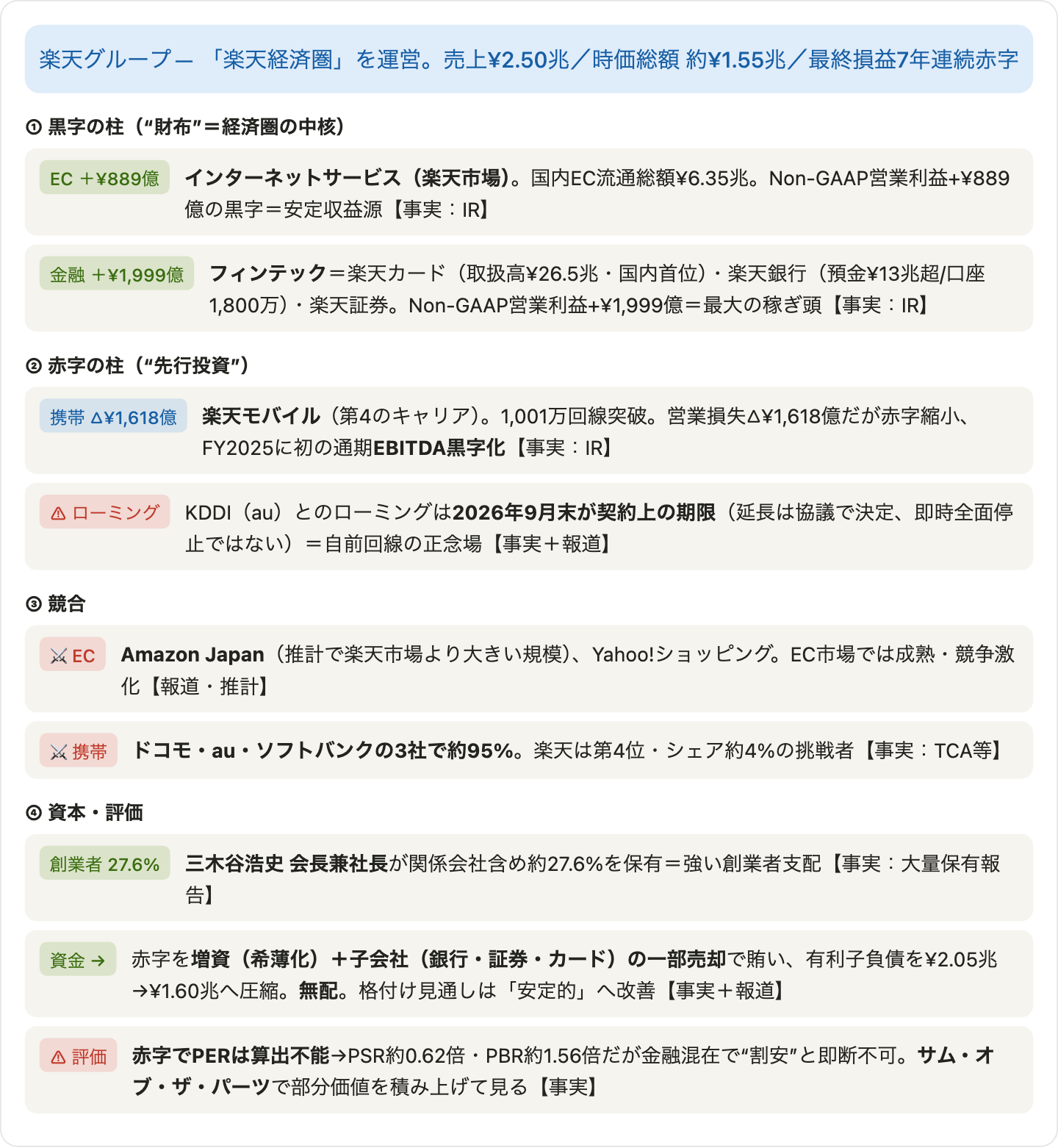

「楽天市場」のEC、「楽天カード」「楽天銀行」「楽天証券」の金融、そして「楽天モバイル」の携帯――生活のあらゆる場面に入り込み、共通のIDとポイントでつながる「楽天経済圏」を築いてきたのが楽天グループ(東証プライム: 4755)です。本記事では、会社公式IR(IFRS)の実データをもとに、楽天の売上・利益・最終損益・キャッシュフロー・3つの事業・株価・バリュエーションを「データ→意味→結論」の順で解説します。最大のポイントは、この会社が抱える「逆説」です。売上は29年連続で増収、営業利益も黒字に回復、携帯のモバイルも初のEBITDA黒字化を達成――なのに、最終損益(親会社の株主に帰属する利益)は2019年から7年連続の赤字。黒字のEC・金融が、赤字のモバイルへの巨額投資を支えるという、コングロマリット(複合企業)ならではの構造です。前回のスペースXが「赤字でもPSR(株価売上倍率)で評価する」例だったのと同じく、楽天も赤字でPER(株価収益率)が使えない銘柄。なぜそうなるのか、どう評価すべきかを、決算書を上から下まで読みながら解き明かします。

📌 5つの読み方の注意:①楽天の会計年度は12月末締め(暦年と同じ)。最新の確定通期はFY2025(2025年12月期、2026年2月12日発表)。②会計基準はIFRS(国際会計基準)。③「営業利益(黒字)」と「最終損益(赤字)」は別物――楽天は営業利益が2020〜2023年に赤字→2024〜2025年に黒字回復した一方、最終損益(親会社帰属)は2019年以降ずっと赤字です(後述)。④無配(2023年以降、配当ゼロ・利回り0%)。⑤掲載のEPS・株価は同一基準で分割調整は不要(直近の株式分割は2000〜2012年で、この10年の比較に影響しません)。

※株価・時価総額は2026年6月下旬(株価¥714前後)の参照値です。52週レンジは¥686〜¥1,068で、足元は安値圏。最終損益が赤字のためPER(実績・予想とも)は算出できず「—」とし、代わりにPSR約0.62倍・PBR約1.56倍で見ます(ただし金融事業を含むため、これらの倍率も“割安”と即断できません=後述)。EBITDAは¥4,359億(+33.7%、過去最高)と本業の現金創出力は改善。配当はゼロ(無配・利回り0%)。FY2025はIFRS連結の確定値です。

ビジネスモデル概観:「楽天経済圏」を支える3つの事業

楽天グループは、共通ID・楽天ポイントで顧客を囲い込む「楽天経済圏」を軸に、大きく3つの報告セグメントで構成されます。重要なのは、3事業の“稼ぐ力”がまったく違うこと――2つが黒字、1つが大赤字です。

- インターネットサービス(売上の最大、¥1.37兆):中心は「楽天市場」(国内EC流通総額¥6.35兆)、トラベル、広告など。Non-GAAP営業利益は+¥889億の黒字。成熟した安定収益源(キャッシュカウ)。

- フィンテック(¥0.98兆):「楽天カード」(取扱高¥26.5兆=国内首位)、「楽天銀行」(預金¥13兆超・口座1,800万)、「楽天証券」「楽天生命」「楽天ペイ」。Non-GAAP営業利益は+¥1,999億=グループ最大の稼ぎ頭。

- モバイル(¥0.48兆):「楽天モバイル」。第4の携帯キャリアとして自前回線を全国に整備。契約は1,001万回線を突破したが、Non-GAAP営業損失は△¥1,618億=唯一の赤字事業・グループ赤字の主因。ただし赤字は縮小し、FY2025に初の通期EBITDA黒字を達成。

つまり楽天の本質は、「黒字のEC・金融という“財布”で、赤字のモバイルという“巨額の先行投資”を養っている」会社です。この一文を頭に置くと、以降の数字がすべてつながって見えてきます。

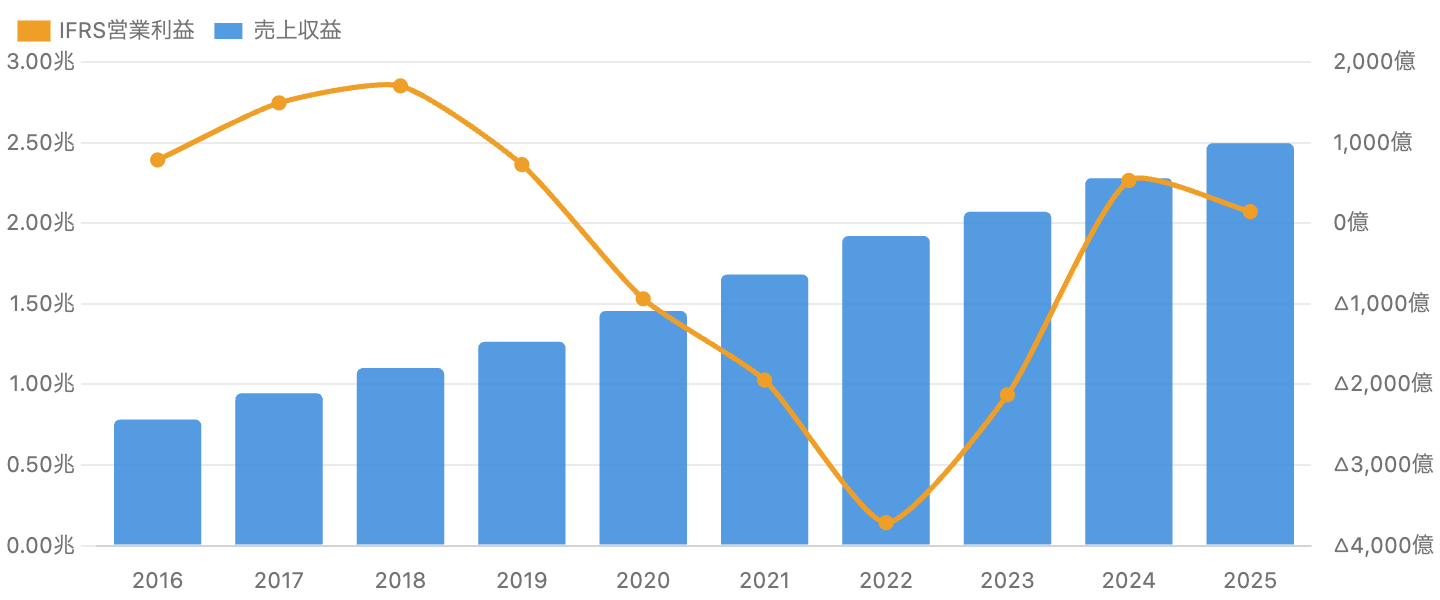

1. 売上と営業利益:増収は止まらない、営業益は谷から黒字回復

単位:売上=兆円(左軸)/営業利益=億円(右軸)。12月期・IFRS連結。出典:会社公式IR。

まず全体像です。売上(青)は一度も減ることなく増え続け、FY2025に¥2.50兆(前年比+9.5%)と過去最高を更新(同社いわく29年連続増収)。EC・金融・携帯のどれもが伸びている、まぎれもない成長企業です。

ところが営業利益(橙)は激しく上下します。FY2018までは¥1,700億規模の黒字でしたが、楽天モバイルの基地局投資が本格化したFY2020〜FY2023は4年連続の営業赤字(最悪のFY2022は△¥3,716億)。そしてFY2024・FY2025は黒字に回復しました。なお足元FY2025の営業利益¥144億は前年比−72.9%と落ちて見えますが、これはFY2024に一度きりの利益(AST SpaceMobile株の評価替え益 約¥1,069億)が乗っていた反動で、本業が悪化したわけではありません(本業を映すNon-GAAP営業利益は¥70億→¥1,063億へ急拡大)。「増収は続き、営業利益は谷を脱した」――これがまず押さえる第一段です。

データ表:売上・営業利益サマリー(FY2016〜FY2025)

| 決算期(12月) | 売上収益 | 前年比 | 営業利益(IFRS) | 営業利益率 | 最終損益(親会社) |

|---|---|---|---|---|---|

| FY2016 | ¥7,819億 | — | ¥785億 | 10.0% | ¥220億 |

| FY2017 | ¥9,445億 | +20.8% | ¥1,493億 | 15.8% | ¥1,010億 |

| FY2018 | ¥1兆1,015億 | +16.6% | ¥1,704億 | 15.5% | ¥1,245億 |

| FY2019 | ¥1兆2,639億 | +14.7% | ¥727億 | 5.8% | △¥331億 |

| FY2020 | ¥1兆4,555億 | +15.2% | △¥938億 | −6.4% | △¥1,142億 |

| FY2021 | ¥1兆6,818億 | +15.5% | △¥1,947億 | −11.6% | △¥1,338億 |

| FY2022 | ¥1兆9,209億 | +14.2% | △¥3,716億 | −19.3% | △¥3,772億 |

| FY2023 | ¥2兆713億 | +7.8% | △¥2,129億 | −10.3% | △¥3,395億 |

| FY2024 | ¥2兆2,792億 | +10.0% | ¥530億 | 2.3% | △¥1,624億 |

| FY2025 | ¥2兆4,966億 | +9.5% | ¥144億 | 0.6% | △¥1,779億 |

売上は2016〜2025年で約3.2倍。営業利益率=営業利益÷売上。最終損益は親会社の所有者に帰属する当期損益。FY2022の売上はIFRS第17号(保険)による遡及修正後ベース。FY2024の営業利益は一時的な評価益 約¥1,069億(AST SpaceMobile株)を含む。FY2026会社予想は数値非開示(証券事業を除く売上は一桁台後半%成長、営業利益は増益を「目指す」と定性的にのみ表明)。出典:会社公式IR・IRBANK。

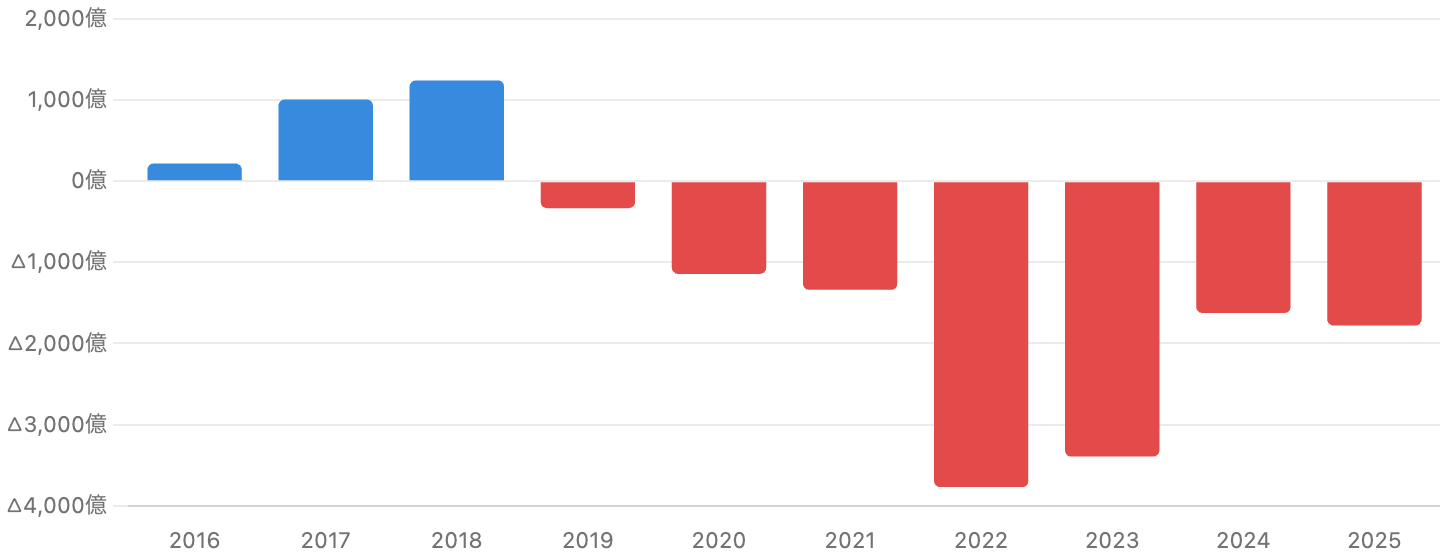

2. 最終損益:黒字3年 → 7年連続の赤字(ここが核心)

単位 億円。青=黒字、赤=赤字。12月期・IFRS連結。出典:会社公式IR・IRBANK。

図1の「営業利益は黒字に戻った」を受けて、いよいよ核心です。決算書の一番下=最終損益を見ると、景色が一変します。楽天はFY2018まで黒字(ピークは¥1,245億)→FY2019からFY2025まで7年連続の赤字。最悪のFY2022は△¥3,772億、足元FY2025も△¥1,779億で、しかも前年(△¥1,624億)より赤字が少し拡大しています。営業利益は黒字なのに、なぜ最終赤字なのか――理由は「営業利益の下」にあります。

大きく3つです。①金融費用 約¥994億:モバイル投資を賄うために積み上げた、高金利の外貨建て社債などの利払い。②法人税 約¥937億:税引前は△¥296億の赤字なのに税金が¥937億も出るのは、稼ぐEC・金融に課税される一方、モバイルの赤字には税メリットが付かない(繰延税金資産を取り崩し・計上しない)ため。③減損損失 約¥683億:ネットスーパー撤退・基地局ソフト(Open RAN)などの一過性の評価損。「本業(営業)は黒字でも、借金の利息と税金と一時損で最終赤字に沈む」――これが楽天の今の姿で、無配が続く直接の理由でもあります。

💡 「最終損益が当期損失より大きい」ナゾ:FY2025は、グループ全体の当期損失が△¥1,232億なのに、親会社の株主に帰属する損失は△¥1,779億と“より大きい”赤字です。これは、上場した楽天銀行など子会社の黒字の一部が外部株主(非支配株主)の取り分として差し引かれるため。連結の損益を読むときは、必ず「親会社の所有者に帰属する」損益を見るのが鉄則です。

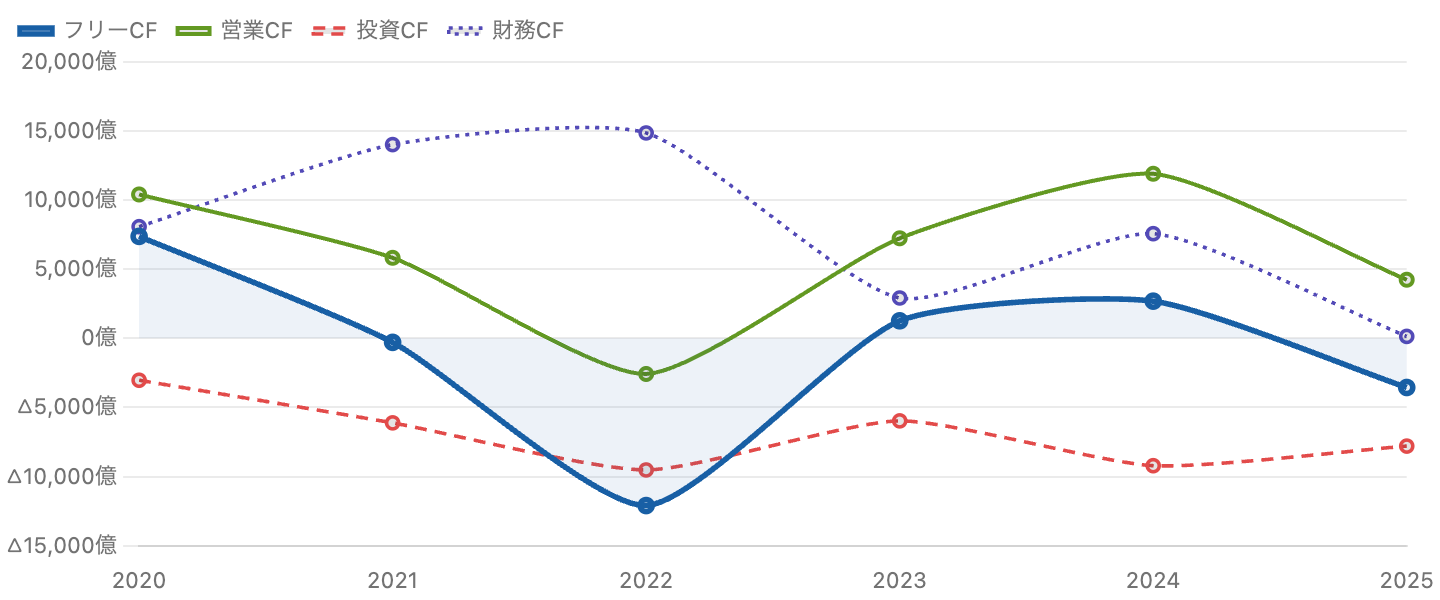

3. キャッシュフロー:銀行・証券が混ざり、そのままでは読めない

単位 億円。フリーCF=営業CF+投資CF。12月期・IFRS連結。出典:会社公式IR・IRBANK。

楽天のキャッシュフロー(CF)は、上場企業の中でも特にそのままでは読めないタイプです。理由は銀行・証券・カードという金融事業を抱えているから。たとえば楽天銀行の預金(FY2025末で¥12.7兆)が増えると財務CFが膨らみ、その資金で国債などを買えば投資CFが大きくマイナスになります。これらは「楽天本体が現金を稼いだ/使った」わけではなく、金融事業のお金の出し入れです。図3で財務CF(紫)や投資CF(赤)が毎年大きく振れるのは、ほとんどこれが原因です。

そのため、ここでのフリーCF(青の太線=営業CF+投資CF)も、金融の資金移動を含むので“本当の現金を生む力”とは一致しません(FY2022に△¥1.2兆と見えるのは、主にカード債権や証券資産の増加によるもの)。より実態に近い「営業CF−設備投資」でみると、FY2024は+¥9,476億、FY2025は+¥2,181億の黒字。金融を含む会社のCFは、額面どおりに受け取らず“中身”を分けて見る――これが大事な読み方の一つです。

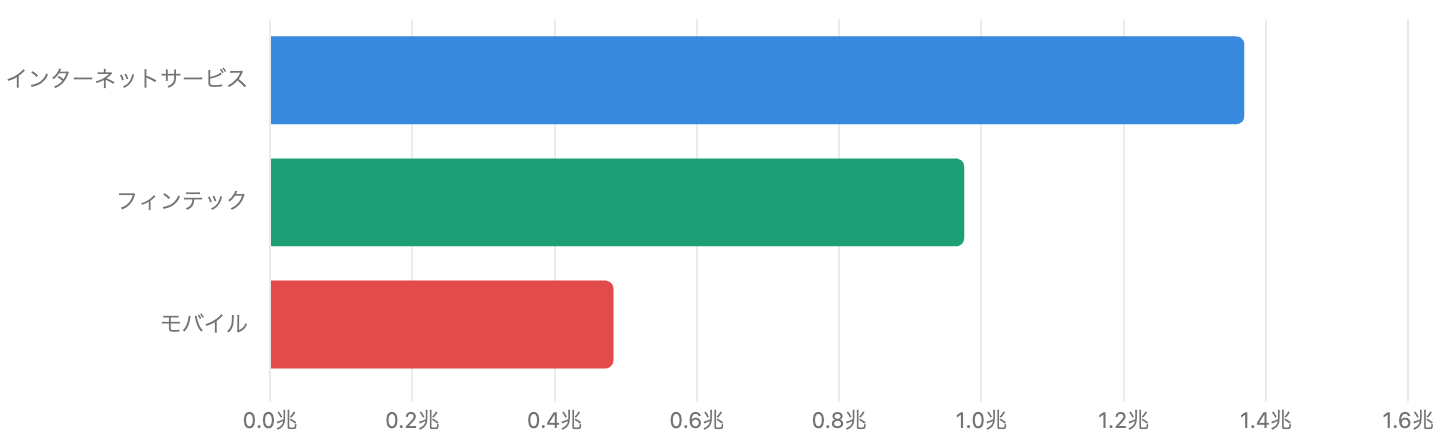

4. セグメント別売上:最大はEC、規模で伸びるフィンテックとモバイル

かっこ内は各事業のNon-GAAP営業損益。出典:会社公式IR。

3事業の規模を見ると、インターネットサービス(¥1.37兆)が最大で、フィンテック(¥0.98兆)、モバイル(¥0.48兆)と続きます(合計が連結売上を上回るのは事業間の取引を相殺する前のため)。伸び率ではフィンテックが+19.0%と最速で、楽天カードの取扱高¥26.5兆(国内首位)、楽天銀行の預金¥13兆超が牽引。モバイルも契約増で+9.6%と伸びています。

ポイントは、かっこ内の営業損益です。インターネット(+¥889億)とフィンテック(+¥1,999億)はしっかり黒字、対してモバイルだけが△¥1,618億の赤字。規模ではなく“儲け”で見ると、フィンテックが圧倒的な大黒柱であることがはっきりします。

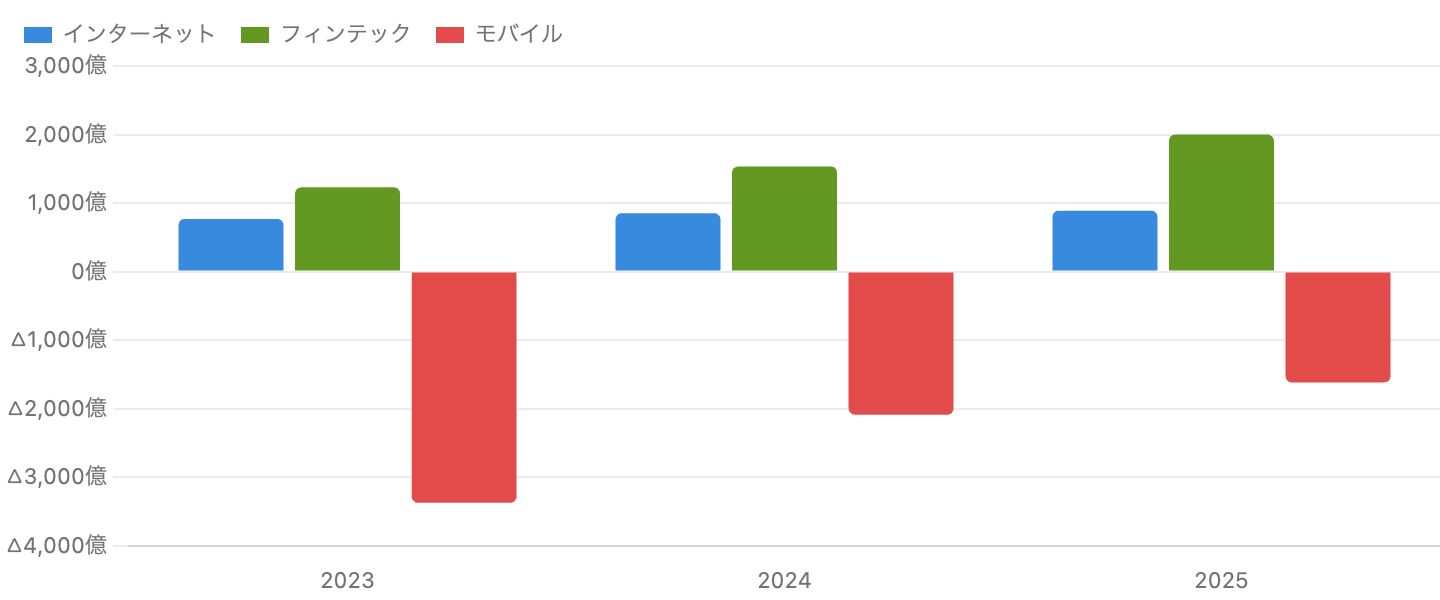

5. 事業別の“稼ぐ力”:フィンテックが伸び、モバイルの赤字は縮小

Non-GAAP営業損益(経済圏貢献考慮後)。出典:会社公式IR。

この図が、楽天の「逆説」をもっとも雄弁に語ります。フィンテック(緑)は¥1,229億→¥1,999億へ着実に拡大し、稼ぎ頭の地位を固めています。インターネット(青)は¥768億→¥889億と安定。一方、モバイル(赤)の赤字は△¥3,375億→△¥2,089億→△¥1,618億へと、毎年はっきり縮小しています。

数字で確かめましょう。FY2023は、モバイルの赤字(△¥3,375億)が、EC+フィンテックの黒字合計(¥768+¥1,229=¥1,997億)を上回っていました=本業の黒字でモバイルの穴を埋めきれなかった。ところがFY2025は、黒字合計が¥2,888億まで増え、モバイルの赤字(△¥1,618億)はその約56%にとどまります=稼ぐ力がモバイルの赤字の約1.8倍に逆転。さらにモバイルは、契約1,001万回線突破とともにFY2025に初の通期EBITDA黒字(事業セグメントで+¥288億)を達成しました。「赤字の山が、黒字の力で着実に削られている」のが今の局面です。

⚠ 「モバイル黒字化」の正しい意味:達成したのはあくまでEBITDA(利払い・税金・減価償却前の利益)の黒字であって、営業利益・最終利益はまだ赤字です。「EBITDA黒字 → 営業黒字 → 最終黒字」は別々の段階で、楽天モバイルは最初の段に到達した状態。報道の「モバイル黒字化」を最終黒字と取り違えないことが大切です。

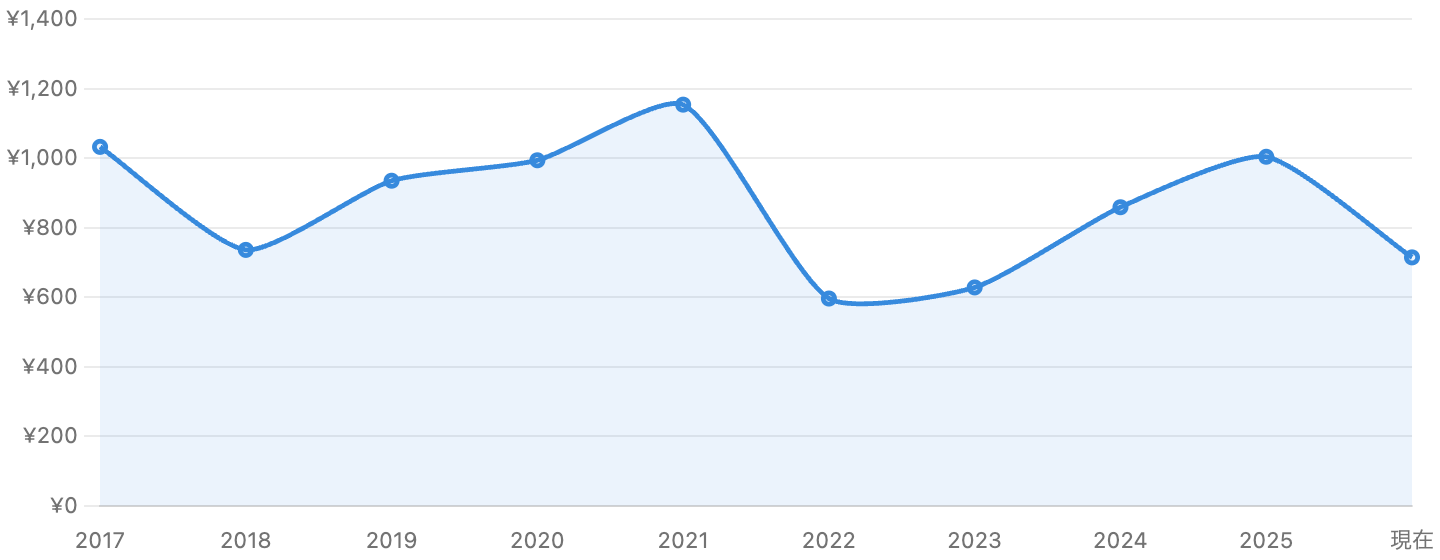

6. 株価:2021年のピークから乱高下、足元は安値圏

単位 円。最後は2026年6月下旬の現在値。赤字のため理論株価(EPS×15)は描けない(後述)。出典:市場データ(Nikkei等)。

株価は業績と市場心理に振り回されてきました。2021年末に¥1,154(年内高値は¥1,545)まで買われたあと、モバイルの巨額赤字・度重なる増資・社債償還への不安で2022年末は¥596へ急落。その後、赤字縮小・EBITDA黒字化・財務改善が評価され2025年末は¥1,004まで回復しましたが、2026年に入ると再び軟調で、足元は¥714前後(52週安値¥686の近く)です。

本連載でおなじみの「理論株価=EPS×15倍」は、楽天では描けません。EPS(1株利益)が赤字(FY2025は△¥82.24)だからです。赤字企業はPER(株価収益率)が使えない――これはスペースXの回でも触れた通り。では何で測るのか。次のバリュエーションで見ていきます。

7. バリュエーション:PERは使えない。PSR・PBR、そして「サム・オブ・ザ・パーツ」

楽天は最終赤字なので、PER(実績・予想とも)は算出不能。代わりに使うのが、売上に対するPSR(株価売上倍率)約0.62倍、純資産に対するPBR(株価純資産倍率)約1.56倍です(株価¥714.5・時価総額約¥1.55兆・BPS¥457で計算)。PSR0.62倍は数字だけ見ると低い(=割安そう)ですが、ここにワナがあります。

第一に、金融事業は構造的に売上倍率が低いので、フィンテックを含むグループ全体のPSRは“見かけ上”低く出ます。第二に、楽天の総資産は¥28.8兆と巨大で、自己資本比率はわずか3.4%。これは過剰債務ではなく、楽天銀行の預金¥12.7兆など「金融事業の負債」が資産・負債を膨らませているためで、普通の事業会社の財務比率と同列に比べられません。金融を含む会社は、1つの倍率(PSRやPBR)で“割安・割高”を断じてはいけないのです。

では、どう考えるか。有効なのが「サム・オブ・ザ・パーツ(部分の合計)」――銀行・証券・カード・EC・モバイルをそれぞれ別会社として価値を見積もり、足し上げて、借金を引く考え方です。実際、楽天はこの発想で資金を作ってきました(次の図9)。「全体を1つの倍率で見ず、儲かる部分の価値を個別に積み上げる」――複合企業を読む基本動作です。

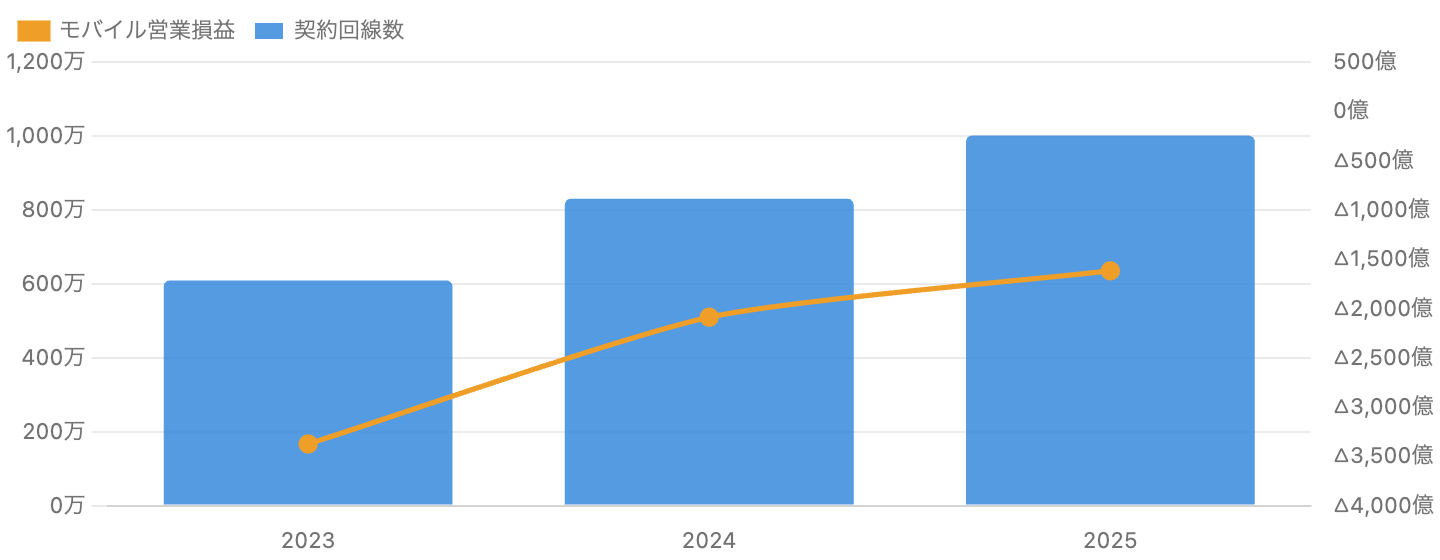

8. モバイルの黒字化と契約数:第4のキャリアの正念場

回線数=万回線(左軸、B2B等含む)/Non-GAAP営業損益=億円(右軸)。出典:会社公式IR。

赤字の主因であり、同時に再建のカギを握るのがモバイルです。契約回線数(青)は609万→830万→1,001万と順調に増え、2025年末に大台の1,000万回線を突破。それに伴って営業損益(橙)の赤字は△¥3,375億→△¥1,618億へ半分以下に縮小しました。規模が出るほど1契約あたりのコストが薄まる、典型的な装置産業の回復過程です。

ただし楽天モバイルは、ドコモ・au・ソフトバンクの3社で約95%を占める市場の第4位(シェア約4%)。勝負はこれから。プラチナバンド(屋内・地下に強い周波数)の整備、そして2026年9月末に契約上の期限を迎えるKDDIとのローミング(電波が届かない地域をau網で補う協定)が当面の試金石です。ローミングは「相互協議で延長・終了を決める」もので即時の全面停止ではありませんが、自前回線の品質が問われる節目になります。EBITDA黒字の次(営業黒字・最終黒字)にいつ到達できるかが、楽天全体の黒字転換を左右します。

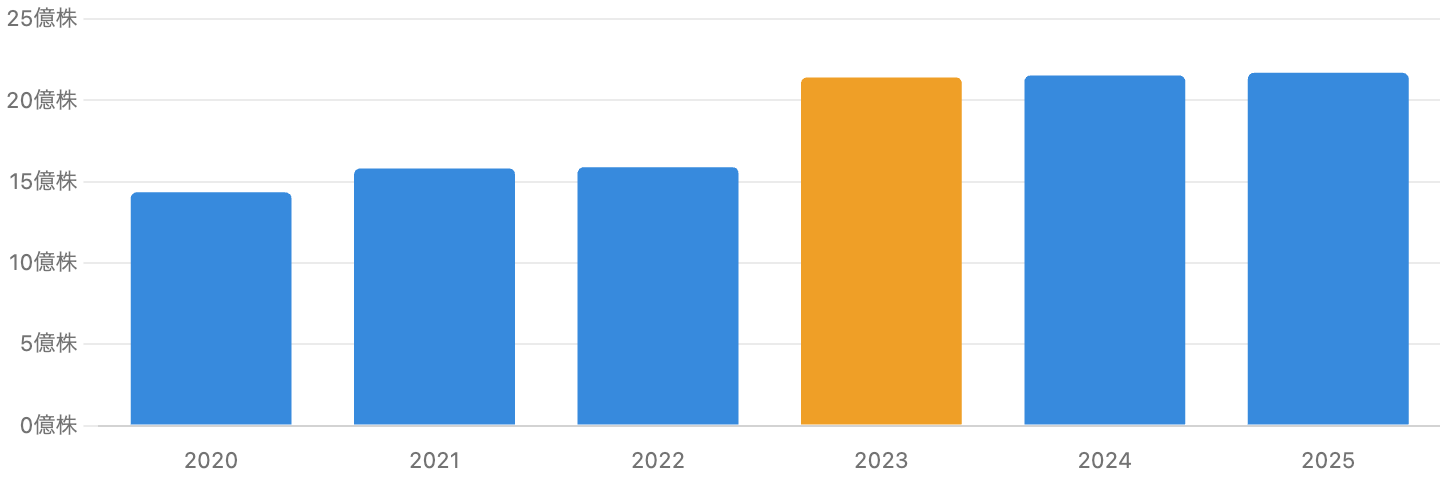

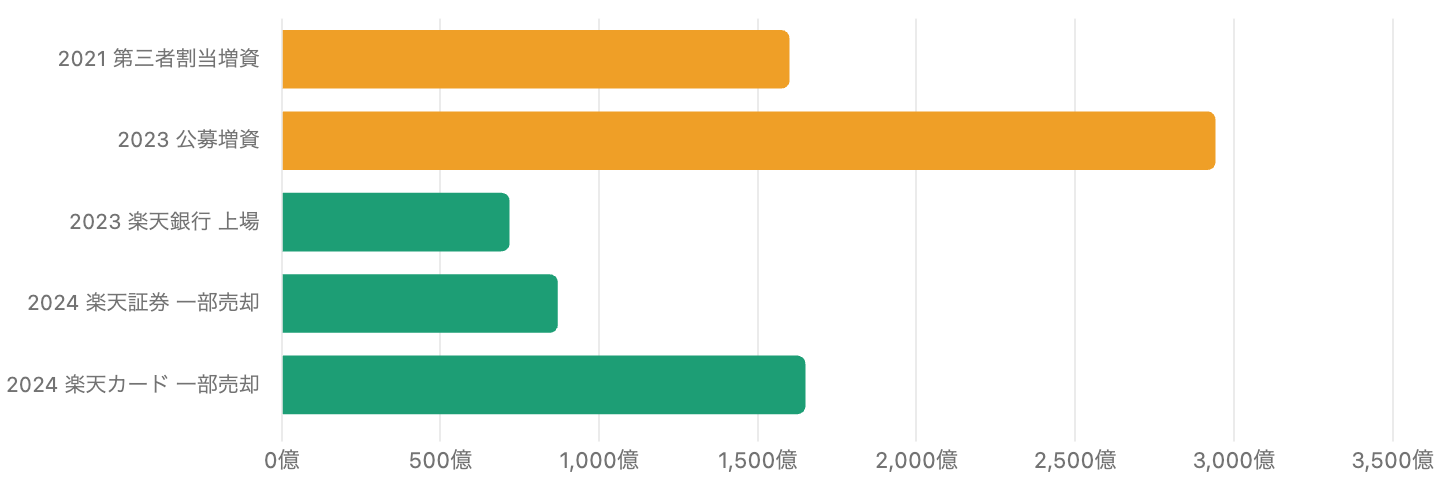

9. 資本政策:増資と「稼ぎ頭の切り売り」でモバイルを賄った

単位 億株。橙=大型公募増資のあった2023年。出典:会社公式IR(有価証券報告書)。

単位 億円。橙=増資(株式の希薄化を伴う)/青=子会社株式の一部売却(希薄化を伴わない)。出典:会社公式IR。

モバイルの巨額赤字を、楽天はどう資金繰りしてきたのか。手段は大きく2つです。1つは増資(新株発行)。図8のとおり発行済株式数は、2021年の第三者割当(@¥1,145、日本郵政等)と2023年の大型公募増資(@¥566)で急増し、6年で14.3億株→21.7億株(+約5割)に膨らみました。これは1株の価値が薄まる「希薄化」で、既存株主にはコスト。発行価格が¥1,145→¥566へ下がったことが、株価下落の厳しさを物語ります。

もう1つが、図9の「稼ぎ頭の一部売却」です。楽天は黒字のフィンテック子会社を切り売りして現金を作りました――2023年に楽天銀行を上場(純額 約¥718億)、2024年に楽天証券(約¥870億)・楽天カード(約¥1,650億)の株式の一部をみずほに売却。いずれも経営権は維持したまま、価値の一部を現金化したものです。まさに前述の「サム・オブ・ザ・パーツ」を実地でやっているわけです。その効果で事業会社(非金融)の有利子負債は¥2.05兆→¥1.60兆へ圧縮され、大手格付け会社も2024〜2025年に見通しを「ネガティブ→安定的」へ引き上げました。財務の最悪期は越えつつあります。なお配当はゼロ(無配)で、資金は配当より借金返済とモバイル投資に回す方針です。

10. 楽天グループをめぐる関係図

「事実(開示・実績)」と「報道・計画・推計」を区別して整理。

リスクと注意点

- 最終黒字化の道のり(最大の論点):営業利益・EBITDAは改善したが、最終損益は7年連続赤字で足元はむしろ拡大。金融費用(高金利の外貨建て社債)・税金・一時損が重く、「いつ最終黒字に戻るか」は未確定(会社も具体的な黒字化時期は明示せず)。

- モバイルの競争と設備投資:第4位・シェア約4%で、ドコモ・au・ソフトバンクの厚い壁。プラチナバンド整備や2026年9月末のKDDIローミング期限など、追加投資と品質が問われる局面。営業黒字化は計画段階。

- 希薄化リスク:過去に大型増資(2021・2023年)で株式が約5割増え、1株価値が薄まった。今後も資金需要が再燃すれば追加の希薄化の可能性は残る。

- 財務・社債の借り換え:最悪期は越えたが、2027年に大型のドル建て社債(約¥2,660億・高クーポン)の償還が控える。金利・為替次第で財務コストが膨らむ。

- 金融事業ゆえの“読みにくさ”:総資産¥28.8兆・自己資本比率3.4%・巨額のCF変動は、いずれも金融事業(預金等)由来。普通の指標がそのまま使えないため、評価には分解が必要。

- 無配:2023年以降ゼロ。配当目的の銘柄ではなく、当面は再建(黒字化・債務削減)が優先。

今後の展望

強気に見れば、楽天は「赤字の山を、黒字の力で削りきる」最終局面に入りつつあります。フィンテックの利益は¥2,000億規模に拡大し、モバイルの赤字は半分以下に縮小、EBITDAは黒字化。本業の現金創出力(EBITDA¥4,359億)は過去最高で、財務も改善。もしモバイルが営業黒字→最終黒字へ進めば、7年続いた最終赤字からの転換が現実味を帯び、「楽天経済圏」全体が利益として実を結ぶ可能性があります。

一方、慎重に見れば、最終黒字化の時期は依然として霧の中。営業黒字とEBITDA黒字は達成しても、金利・税金・モバイルの追加投資・競争・借り換えという壁が残ります。株価が安値圏にあるのは、市場がこの「最後のひと押し」をまだ織り込みきれていない裏返しでもあります。EC・金融という確かな“財布”がある一方、モバイルという“賭け”の結末が、数年来の決算を左右し続けます。

まとめ

楽天グループは、ECと金融という黒字の屋台骨を持ちながら、携帯という巨額投資で7年連続の最終赤字に沈んできた、まさに「コングロマリットの逆説」を体現する会社です。FY2025は売上¥2.50兆(29年連続増収)、営業利益・EBITDAは黒字回復、モバイルも初のEBITDA黒字化――明確な改善がありながら、最終損益は△¥1,779億。営業利益の“下”にある金利・税金・一時損が、最後の黒字を阻んでいます。

投資の視点では、楽天は「赤字でPERが使えない」銘柄であり、PSR・PBRも金融混在で割安・割高を一概に言えません。だからこそ「サム・オブ・ザ・パーツ(部分の価値の積み上げ)」で、銀行・証券・カード・EC・モバイルをそれぞれ評価し、債務を差し引いて考えるのが筋です。前回までの記事と同じく「いい会社か」と「いくらで買うか」は別問題。楽天ではさらに、「営業黒字・EBITDA黒字 ≠ 最終黒字」という決算書の“段差”と、金融を含む会社の数字の読み替えという、一段高度な読み方が試されます。話題や株価の絶対値ではなく、決算書を上から下まで、そして事業を部分に分けて見極めることが大切です。

データソース & 検証

- 財務:楽天グループ 公式IR(2025年12月期 決算短信〔IFRS〕2026年2月12日発表、第28期有価証券報告書、決算ハイライト)。会計年度は12月末締め(FY2025=2025年12月期)。最終損益は親会社の所有者に帰属する当期損益。FY2022売上はIFRS第17号による遡及修正後。FY2024営業利益は一時的な評価益 約¥1,069億(AST SpaceMobile株)を含む。クロスチェックにIRBANK・stockanalysis.com・日本経済新聞を使用。

- 株価・バリュエーション:2026年6月29日終値 ¥714.5(時価総額 約¥1.55兆=株価×発行済株式数 約21.70億株)。最終赤字のためPER(実績・予想)は算出不能(FY2025 EPS △¥82.24)。PSR 約0.62倍(÷FY2025売上¥2.50兆)、PBR 約1.56倍(BPS ¥457.33)、配当ゼロ・利回り0%、52週レンジ ¥686〜¥1,068。年末終値は市場データ(Nikkei等)。赤字のため理論株価(EPS×15)は非表示。

- 事業・財務体質・競合:FY2025セグメント(インターネット¥1.37兆・Non-GAAP営業益+¥889億/フィンテック¥0.98兆・+¥1,999億/モバイル¥0.48兆・△¥1,618億)、モバイル契約1,001万回線・初の通期EBITDA黒字、国内EC流通総額¥6.35兆、楽天カード取扱高¥26.5兆、楽天銀行預金¥13兆超は会社開示。事業会社(非金融)有利子負債¥1.60兆(前期¥2.05兆)、総資産¥28.8兆・自己資本比率3.4%、最終損益と当期損失の差(非支配持分)も会社開示。資本政策(2021・2023年増資、2023年楽天銀行上場、2024年 楽天証券・楽天カードの一部をみずほへ売却)は公式リリース・有報。携帯シェア(TCA等)、Amazon Japanの規模、格付け見通しの改善(R&I・JCR・S&P)、KDDIローミング期限、創業者持株比率(大量保有報告)は各種公開情報に基づき「事実」と「報道・推計・計画」を区別。

本記事は公開情報(主に会社公式IR)を多エージェントで複数系統に二重検証していますが、数値には集計方法・期ずれによる軽微な差異が含まれる場合があります。会計年度は12月末締め、IFRS(連結)です。楽天グループは銀行・証券・カードなどの金融事業を含むため、総資産・自己資本比率・キャッシュフロー・PSR/PBR等の指標は、一般的な事業会社と同列に比較できません(本文で注記)。最終損益は親会社の所有者に帰属する当期損益で見ています。株価・PSR・PBR・時価総額は参照日(2026年6月29日終値 ¥714.5)時点の概算であり、4755株は短期間に大きく変動します。最終赤字のためPER(実績・予想)は算出していません。「事実(確定財務・開示)」と「報道・計画(将来予想・モバイル黒字化時期・市場シェア推計・競合規模・格付け見通し)」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。