キーエンス(6861)はFAセンサーなどの光学検出や計測機器の会社です。FAとはファクトリーオートメーションの略です。工場の生産ラインを自動化して、無人化、機械化をすすめるものです。キーエンスの製品としては、光電センサ、レーザセンサなどのセンサ類、レーザ変位計、画像処理システム、マイクロスコープ、バーコードリーダー、画像測定寸法器などがあります。

日本国内は人口減で市場規模が小さくなることが予想されますが、キーエンスは海外売上も56%あり、海外市場にも積極的なので、人口が増えている世界の成長を取り込んで、さらに企業が成長していくこと余地が充分にあります。

日本はiPhoneのような最終製品ではすっかり弱くなってしまったが、村田製作所やこのキーエンスなど部品メーカーはまだまだ健在です。また、平均給与1700万円と給料の高い会社としてもしられています。

早速、キーエンスの財務三表である損益計算書、キャッシュフロー計算書、貸借対照表(バランスシート)の重要指標の推移をみてみましょう。

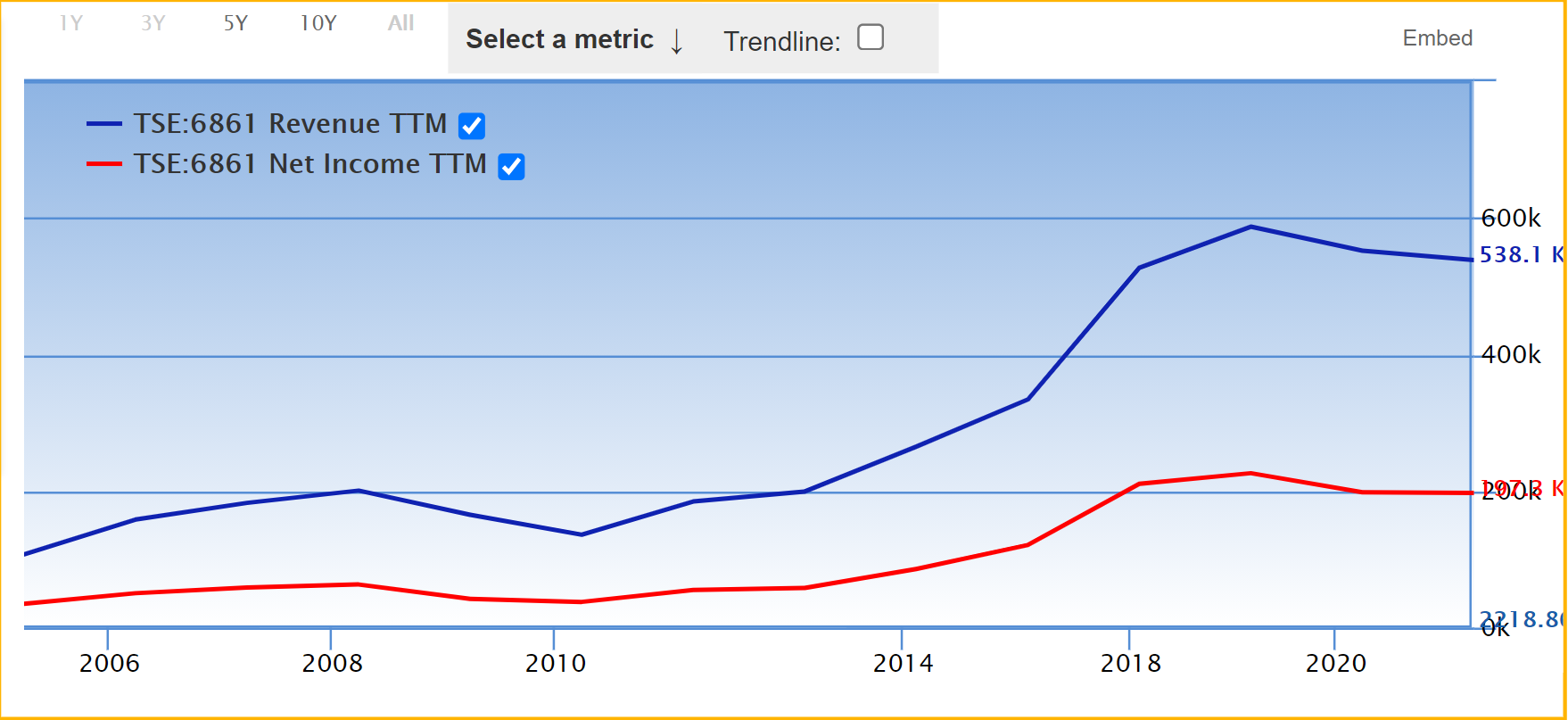

まずは損益計算書をみてみましょう。下図はキーエンスの売上高(青色)と純利益(赤色)の推移です。

2018年頃から売上高と純利益の伸びが停滞しています。キーエンスを成長企業と考えるとこの停滞少し心配ですね。そろそろ成長から成熟段階に飽和していている感じがします。

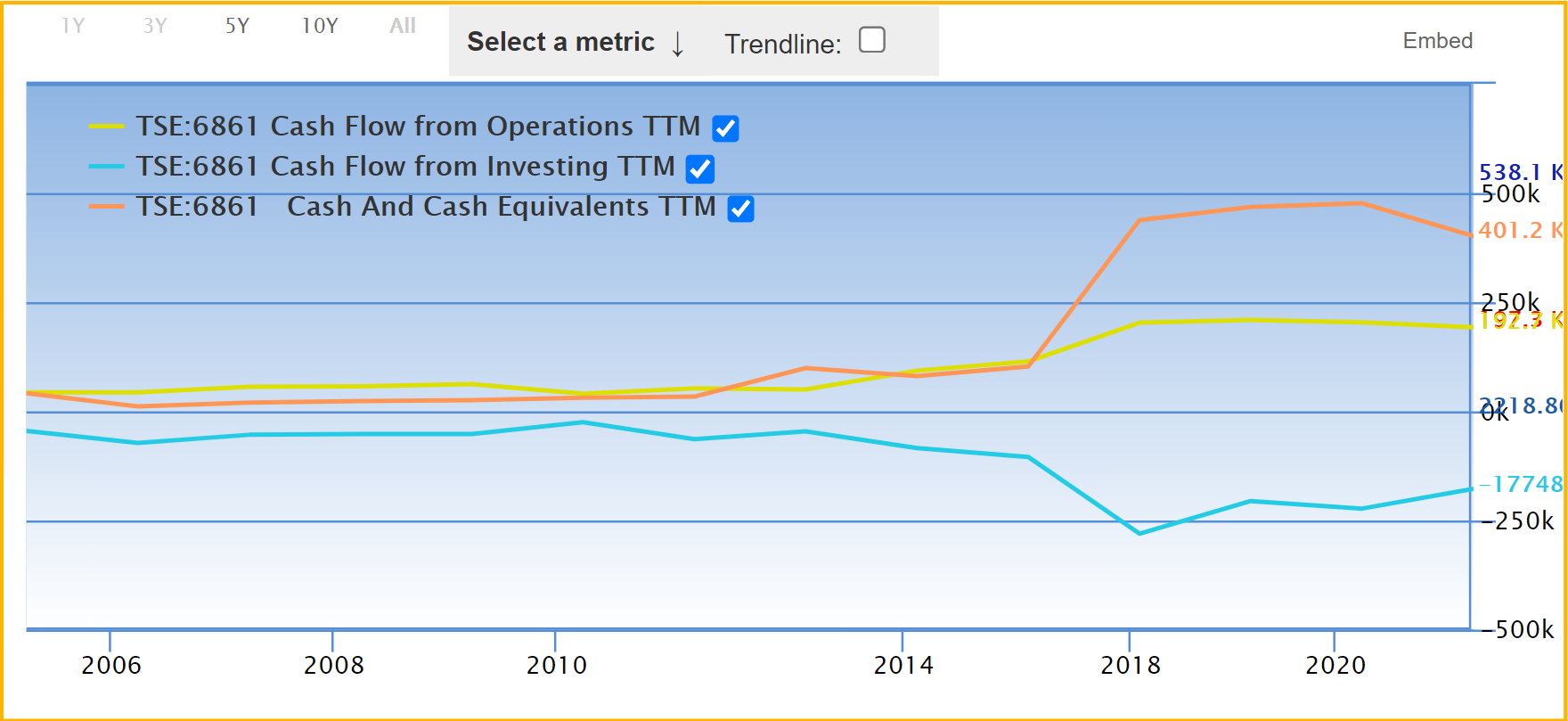

次にキーエンスのキャッシュフロー計算書の指標をみてみましょう。損益計算書の他にキャッシュ・フロー計算書を見るのには重要な理由があります。それは、損益計算書では売掛金、買掛金、減価償却など実際に現金が動かなくてもそれらは計算にいれます。ところがそれらの現金が動かない勘定科目は会計操作されて怪しい場合もあるので、実際の現金の流れがわかるキャッシュフロー計算書を見る必要があるのです。大雑把にいって、損益計算書は、キャッシュフロー計算書に現金の流れの時間遅れを考慮したものということができます。

下図がキーエンスの営業キャッシュフロー、投資キャッシュフロー、現金及び現金同等物の推移です。

キーエンスのキャッシュフローを見ると2018年までは順調に営業キャッシュフローも投資キャシーフローも拡大してしていますが、それ以後は売上高、利益と同じように成長が停滞しています。また、2018年以降現金同等物は増えても減ってもいないので、業績が傾いているなどという心配はないのですが、成長性には疑問がもたれます。

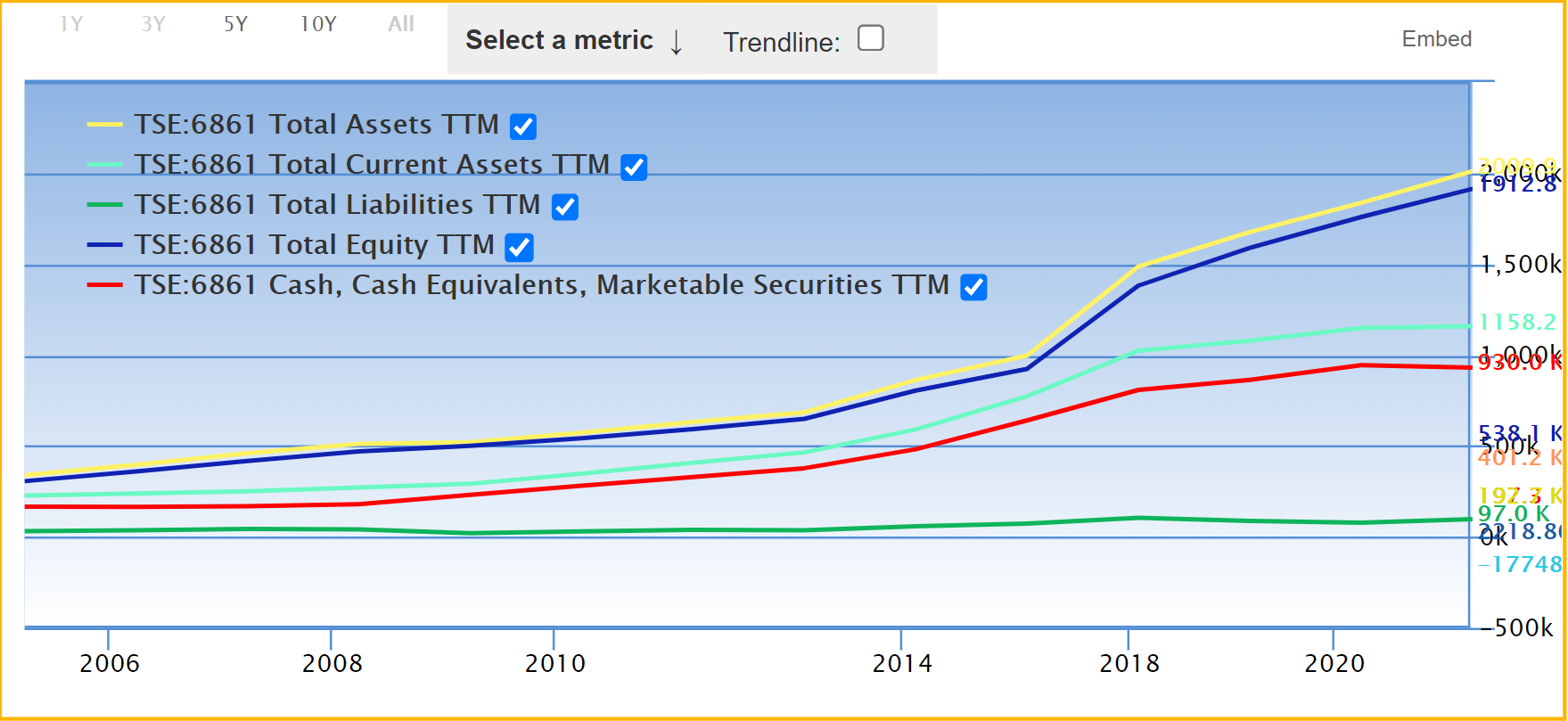

下図がキーエンスのバランスシートの重要指標の推移です。それぞれは、総資産(黄色)、流動資産(エメラルド色)、負債(流動負債、固定負債の合計)(緑)、自己資本(青色)、現金・現金同等物・市場で換金可能な有価有価証券(赤色)の推移です。

キーエンスは流動資産に比べて負債が小さく、また現金同等物の比率が高く健全な財務体質ですね。ただ、2018年以降やはり売上高や純利益の伸びが止まるのと同時期にキーエンスの流動資産の増加も止まっています。キーエンスの最近の成長の鈍化は気になるところです。

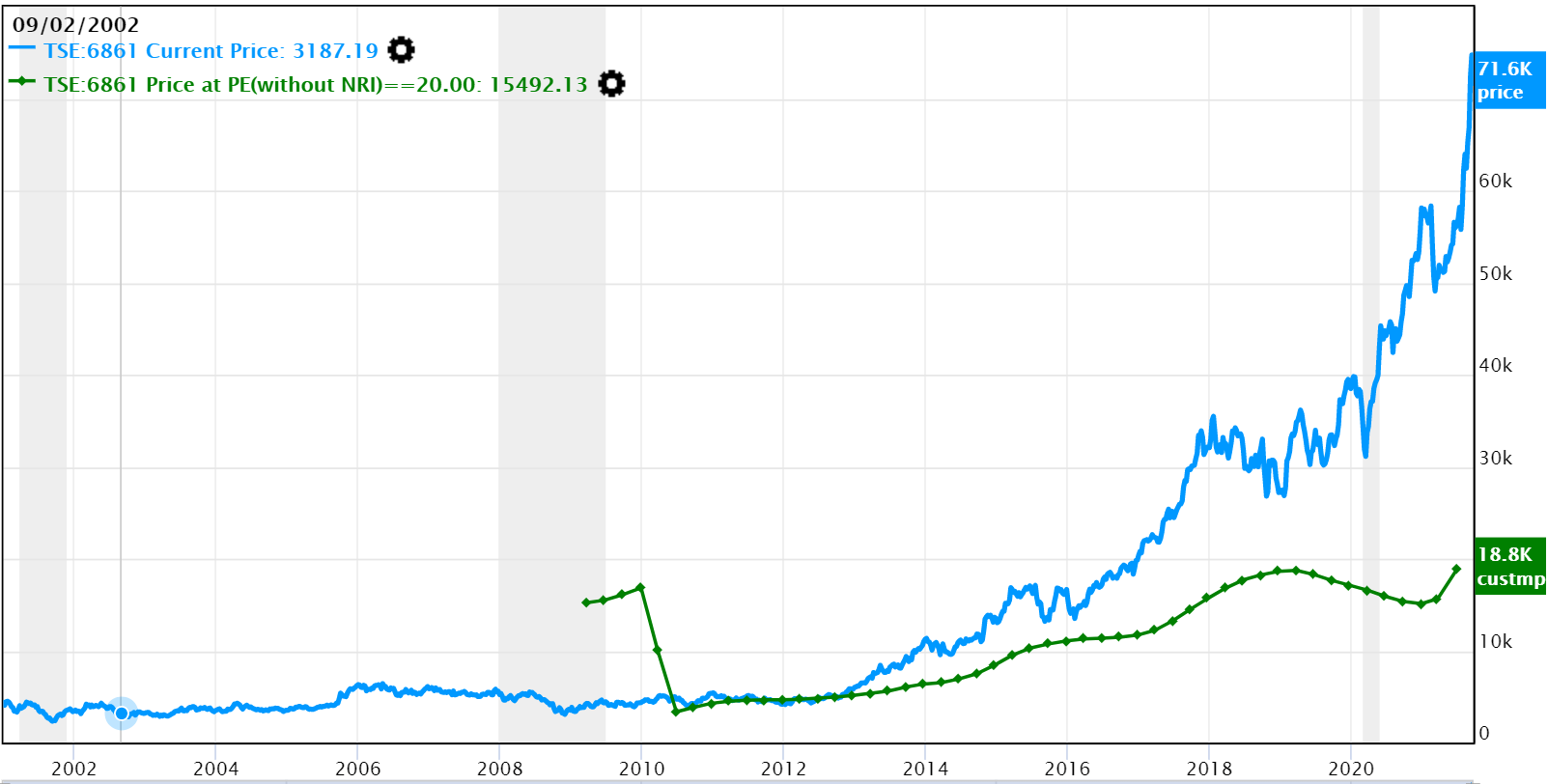

次の図がキーエンスの株価(青色)と理論株価(緑色)の推移です。理論株価は一株あたりの純利益の20倍で計算しています。

キーエンスは理論株価(緑色)に比べて、かなり高い水準で実際の株価(青色)が取引されています。PERで60倍の水準で、将来のおよそ3倍の成長を折り込んでいます。

キーエンスの製品は、光を用いたセンサや画像処理のような製品が多いです。この画像処理において最近大きく発展している人工知能は高パフォーマンスを発揮して人間の目の代わりになりつつあります。そこで、キーエンスの中長期的な成長は画像処理などの人工知能の技術との融和がポイントとなるでしょう。現在、人工知能の技術はどちらかというとグーグルなどのIT会社が強いですが、キーエンスのような工業メーカーにとってはIT技術を柔軟に導入できるかどうかが今後の成長のキーポイントになります。

キーエンスの強みとなるセンサーなどの精密部品を作る技術・人材は、人工知能などのソフトウェアを開発する技術・人材とは全く違うので、キーエンスは今後人工知能技術の導入に苦労しそうです。この辺の事情は自動運転車で苦戦している国内自動車メーカーに事情は似てくると思われます。

人工知能分野は競争が激しく、キーエンスもなかなか苦戦すると予想されます。どちらかと言うと人工知能に強いIT新興企業が、自動車業界におけるテスラのように進出してくることが予想され、キーエンスにとっては中長期的には難しい場面が出てきそうです。

株価が割高ということもあり、キーエンスへの投資には少し慎重になったほうが良いと思われます。