米国株は、イケイケドンドンの優良株が多くて、決算書などをみていてい楽しいですね。クレジットカード世界最大手のビザ(Visa)のこれまでの業績、株価、市場環境、競合などを調べて、これからの業績と株価の推移を予想・見通しをしたいと思います。

ビザ(Visa)は世界トップのクレジットカードの会社です。ビザ(Visa)カードを持っている方も多いのではないでしょうか。ビザ(Visa)社は、カードによる決済手数料が主な収益源です。クレジットカード以外でも、デビッドカード、プリペイドカード、ATM決済サービスなど決済手段の多角化をしています。

ビザ(Visa)のこれまでの業績の推移

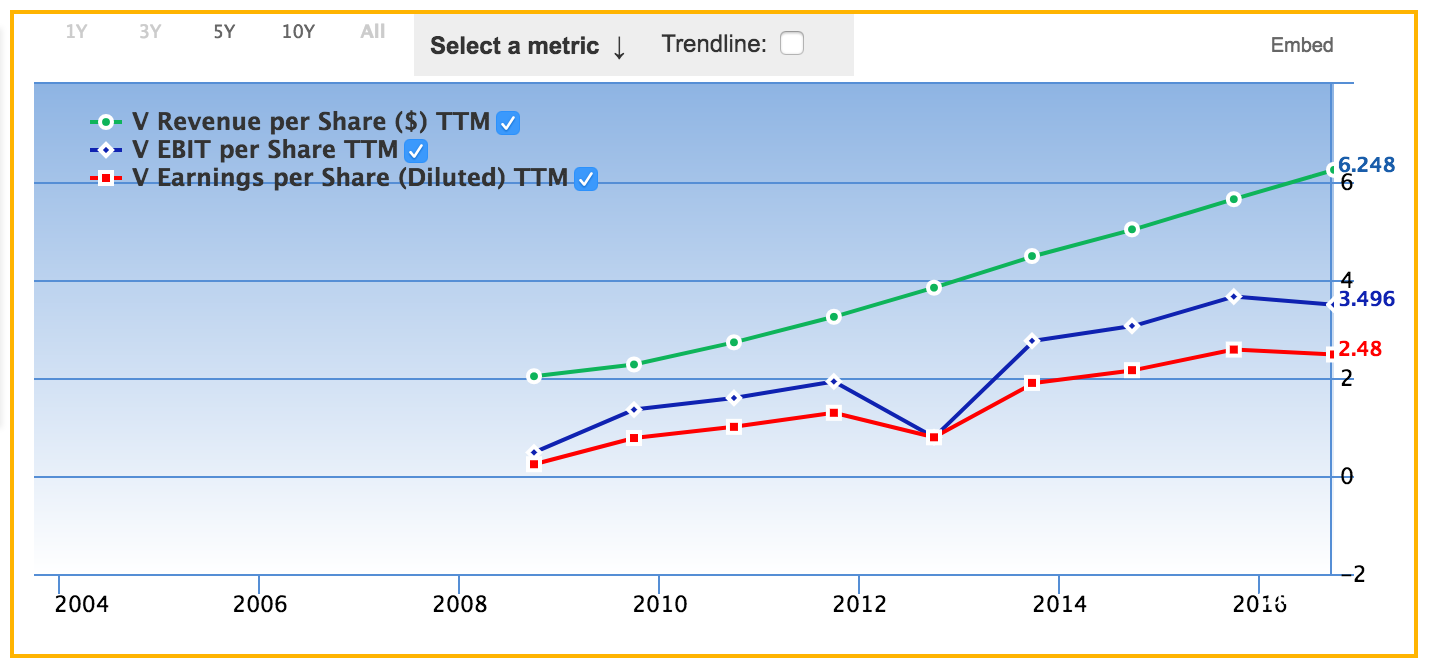

早速、ビザ(Visa)の一株あたりの売上(緑)、EBITDA(青)、純利益(赤)の推移をみてみましょう(下図)。

ビザ(Visa)の売上、純利益、共に順調に増えていますね。(上場は2008年なので、それ以前のデータはありません。綺麗な右肩上がりの曲線で力強い感じです。

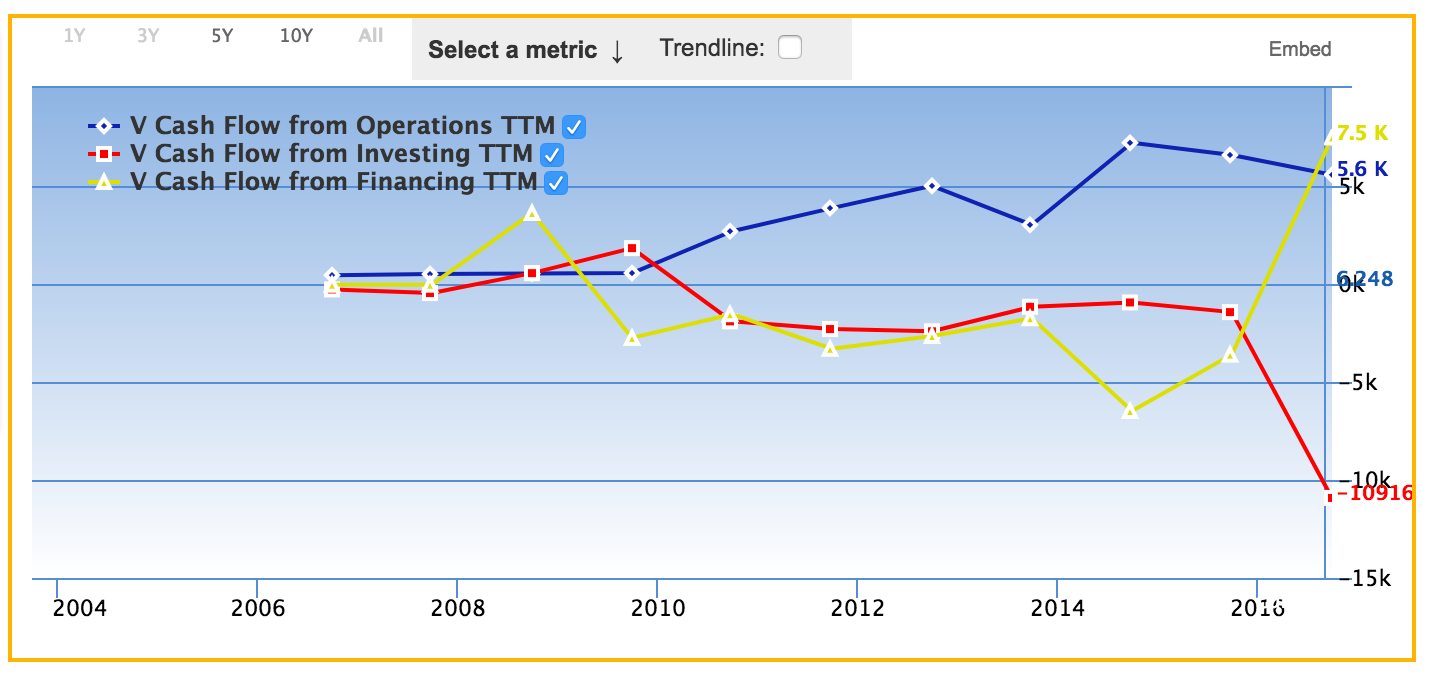

次に、実際の現金の動きを見るためにキャッシュフローをみてみましょう。次の図で、営業キャッシュフロー(青)、投資キャッシュフロー(赤)、財務キャッシュフロー(黄)を示しています。

まず大きく目立つのが、2017年に投資キャッシュフローが大きくマイナスになっていることです。これは、上場の時に別会社になったビザ・ヨーロッパを買収したものです。これにより、今後ヨーロッパのカード事業の収益も業績に組み込まれていくことになります。

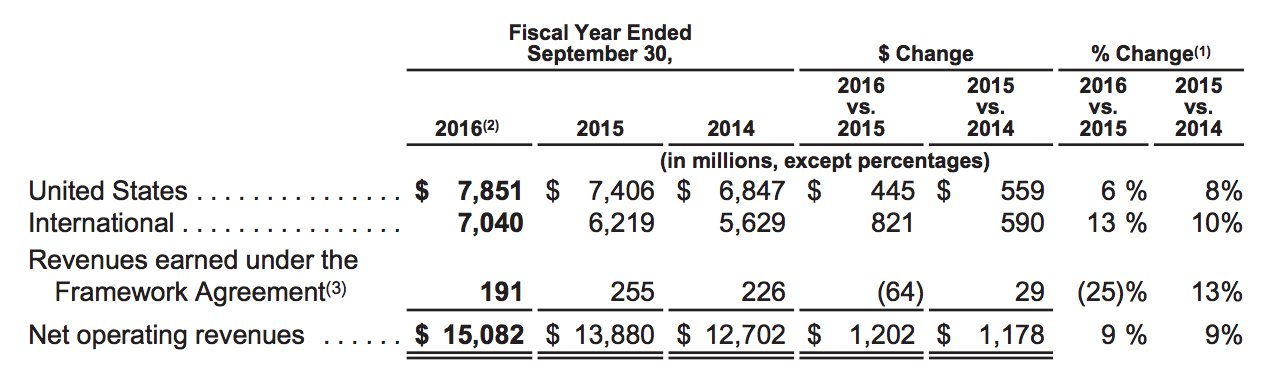

次が、ビザの地域別の売上の推移です。(ビザの年間報告書より)

米国での売上が、全体のほぼ半分を占めています。残りの半分が米国以外の売上となります。米国の人口は約3億人で世界の人口が70億人なので、この比率を見るとビザはまだまだ成長余地はありそうですね。

クレジットカード会社を取り巻く市場環境

世界の人々が消費(物やサービスを買う)する時、一定の割合でクレジットカードで決済するとしましょう。すると、世界のGDP(消費)とクレジットカードの使用金額は比例します。世界のGDPが増えると、クレジットカードの使用金額も増えるわけですね。

さて、実際に世界のGDPの推移が下図です。

この図を見てみると、だいたい10年で世界のGDPは1.5倍から2倍くらいになっていますね。よって、クレジットカードの使用量もこれに比例して10年で1.5倍から2倍くらいは伸びることが予想されます。

(ちなみに話は脱線しますが、世界の株価指数に連動するインデックスをドルコスト法で、ちまちま買っておけば、景気の変動はありますが、だいたい資産は1.5倍から2倍にくらいにはなるでしょう。これはゼロサムゲームではなくて、プラスサムゲームなので、世界のインデックスに連動する株式投資はおすすめです。)

話は元に戻して、電子決済もこれから伸びて行くことを考えると、世界のクレジットカード市場はまだまだ成長市場であると考えられます。

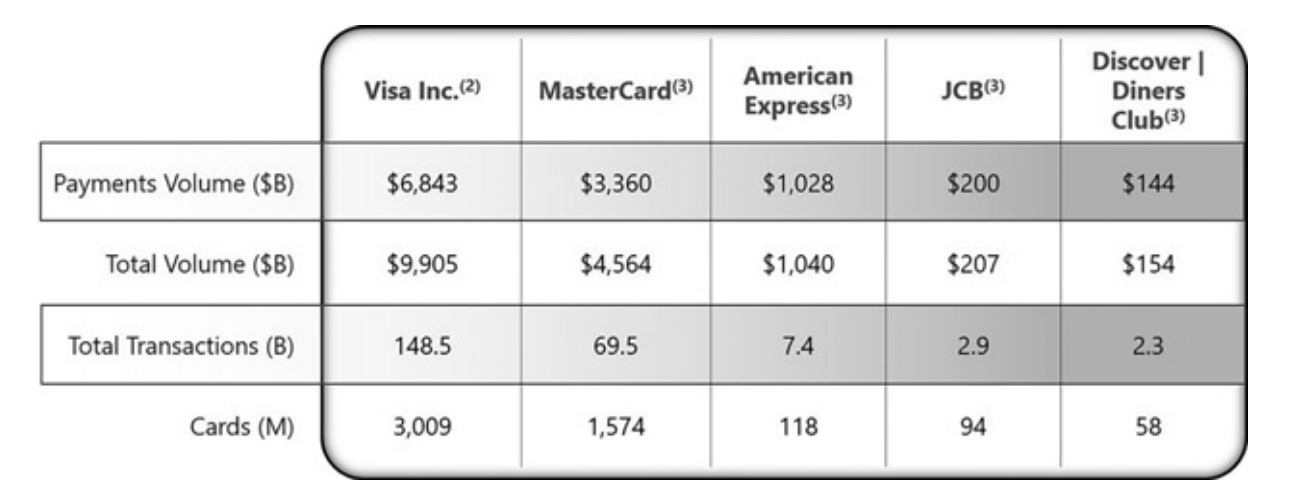

さて、成長市場であるクレジットカード業界ですが、各社のシェアを見てみましょう。(下図は、ビザの年間報告書に記載されていた図です。)

ビザ(Visa)がダントツに利用決済量が多く、次にマスターカード、アメリカンエキスプレスと続きます。ビザ(Visa)の決済量を見るとおよそ700兆円くらいの規模があります。世界のGDPが7000兆円くらいなので、ビザだけで、世界中の消費の決済の10%を占めています。

実は上の表は、中国のデビッドカード最大手のUnionPayのデータが含まれていません。ビザ(Visa)の年間報告書などで、わざと外したのでしょうか?(笑)

デビッドカードとは、クレジットカードとは異なり、決済後すぐに銀行口座からお金が引き出されます。なので、クレジットカードのようにカード発行の時に、与信が不要です。中国国内ではクレジットカードよりもデビッドカードの方が一般的なようです。中国の最大手のUnionPayもデビッドカードが主になっています。

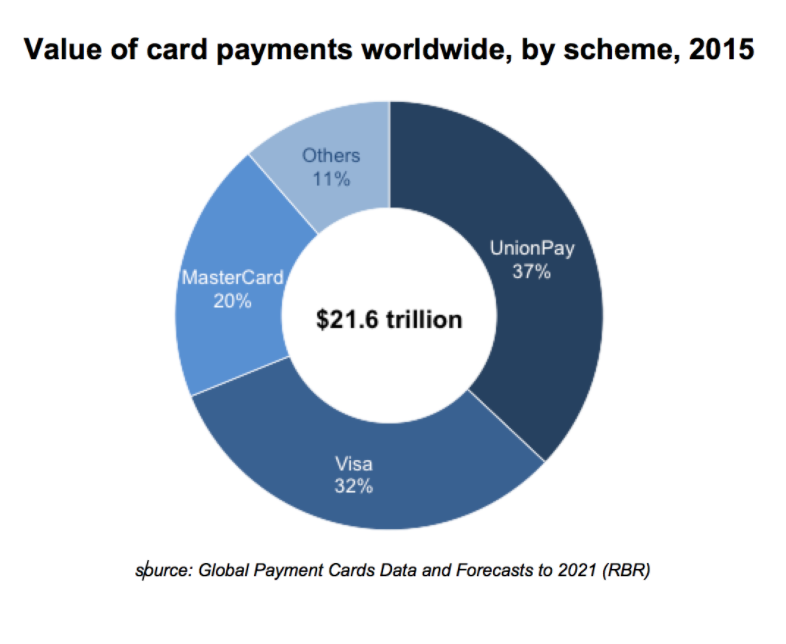

中国のデビッドカード最大手のUnionPayのデータを含めると、クレジットカードとデビッドカードの両方のカード事業のシェアは以下のような図になります。

驚くべきことに、中国最大手のUnionPayがビザを抑えて、カード決済では世界一となっています。

ビザは、中国市場から締め出しを食らっていて、中国ではUnionPayにシェアを完全に奪われてしまっています。UnionPayは中国政府も後押しをしているようなので、この中国での苦戦がビザ(Visa)の不安材料になります。

あと、ビットコインをはじめとするブロックチェーン技術を用いた仮想通貨が将来的には、クレジットカード業界の脅威となる可能性があります。仮想通貨での決済が広まれば、相対的にクレジットカードの利用比率が下がる可能性があります。仮想通貨は、クレジットカードに比べてコストが非常に安いという利点があります。一方、まだまだ仮想通貨の値動きが激しいということと、政府の規制が入る可能性もあるので、仮想通貨は決済手段としてはまだまだこれからというところでしょう。一応頭の片隅に仮想通貨の動向を入れておいた方がいいでしょう。

ビザには、中国市場での締め出し、仮想通貨という脅威がありますが、クレジットカードの世界市場全体はまだまだ伸びて行くので、ビザ(Visa)は今後も成長を続けると予想されます。

ビザ(Visa)の資産、売上(利益)、時価総額のバランス

ビザ(Visa)の時価総額、資産、売上のバランスをみて、主要な指標を計算してみましょう。

時価総額:245ビリオンドル

総資産:64ビリオンドル(自己資本:27ビリオンドル)

売上:15ビリオンドル(純利益6ビリオンドル)

(2016年の年間報告書より。1ビリオンドルは約1000億円(1ドル百円で計算))

これらから主要な指標を計算すると以下のようになります。

自己資本比率:42%

売上高純利益率:40%

ROA:9%

ROE:22%

PER:40倍

PBR:9倍

これらの指標をみて気づくのは、ビザ(Visa)の売上高純利益率が非常に高い(40%)ことですね。高収益体制であることがわかります。あと、PERが高くなっていて、株価が割高のように見えますね。

ビザ(Visa)の株価の予想・見通し

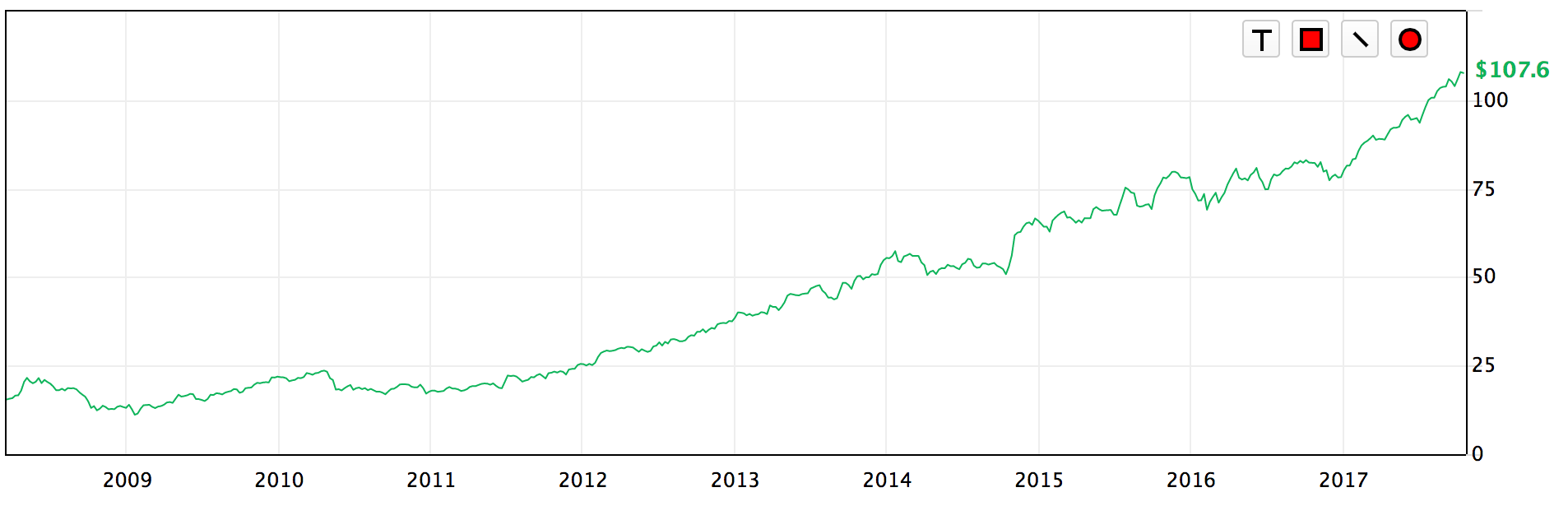

次に、ビザ(Visa)の株価の推移をみて、割安か割高かを考えてみましょう。下図が、ビザ(Visa)の株価の推移です。

ビザ(Visa)の株価は、上場以来力強く上昇しています。

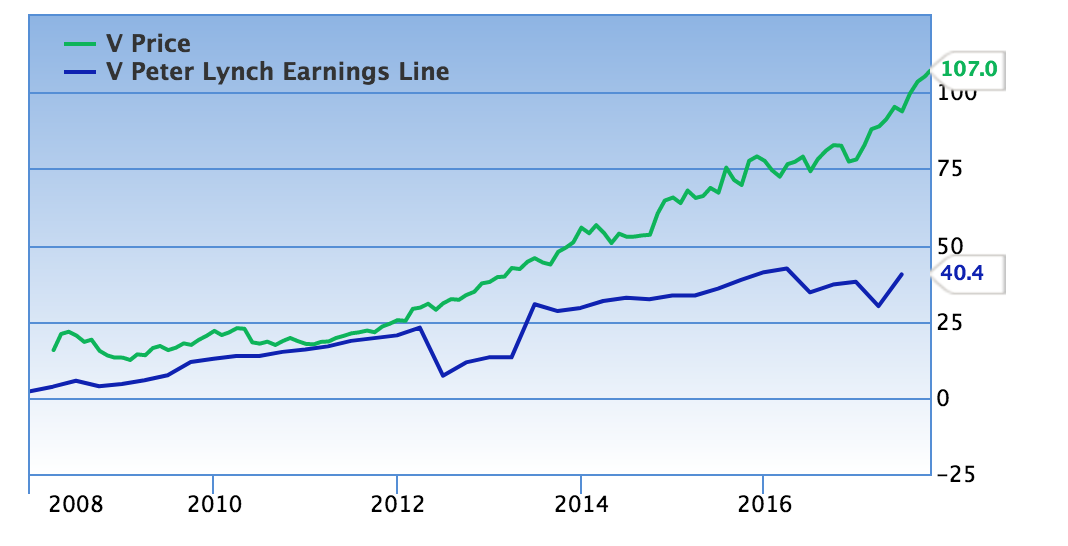

この実際の株価(青)を、理論株価(緑)と下図で比較してみましょう。理論株価は一株あたりの純利益の15倍で計算しています。

理論株価(青)も実際の株価(緑)も両方とも順調に右肩上がりに上昇しています。しかし、株価は、実際の業績の伸び(理論株価)以上に上昇しています。少しスピード違反といった感じがしますね(笑)。

現在のPERが40倍ですので、ここからビザ(Visa)に投資して行くのは高値掴みになりそうです。

ビザ(Visa)はまだまだ成長しそうなので、もしPERが20倍くらい(株価でいうと50ドルくらい)まで調整する場面があれば買ってみたいところです。