「ABEMA(アベマ)の株価」を調べてたどり着いた方へ——まず押さえておきたいのは、ABEMA単体は株式を上場していないということです。ABEMAはサイバーエージェント(4751)が運営する一事業。つまりABEMAに投資したいなら、買うのはサイバーエージェント株になります。この会社は、①インターネット広告(安定した稼ぎ頭)、②ゲーム(「ウマ娘」などヒット依存で利益が乱高下)、③ABEMA(約10年間赤字を垂れ流してきた大型の先行投資)——という性格の異なる三本柱を持つポートフォリオ企業です。本記事のテーマは、「稼ぐ本業が、長期の大型投資(ABEMA)をどう支えてきたか」、そして「ゲームのヒット依存で利益が激しく振れる会社を、どう評価すればよいか」。前回のキーエンス(壊れない高収益の高PER株)とは対照的に、利益が読みにくい会社の見方を、公式決算の実データで図解します。結論を先取りすると、この会社にも「EPS×15」の物差しは通用しません。

📌 会計と数値の前提に注意:サイバーエージェントの会計年度は9月末締め(例:2025年9月期=2024年10月〜2025年9月)、会計基準は日本基準(連結)で「経常利益」があります。最新の確定通期は2025年9月期(2025年11月14日発表)、2026年9月期は会社予想+上期実績です。過去に株式分割(2016年10月 1:2、2021年4月 1:4)を実施しており、本記事の1株当たり数値(EPS・配当・株価)はすべて直近の株数ベースに調整(分割調整後)しています。

ビジネスモデル概観 – 性格の違う三本柱

- インターネット広告(稼ぐ本業・安定):国内デジタル広告の最大手クラス。売上規模が最も大きく、利益のブレが小さい“土台”。近年はAI関連の新規投資で一時的に利益が伸び悩む場面も。

- ゲーム(利益の変動要因・ヒット依存):子会社Cygames等が開発。「ウマ娘 プリティーダービー」(2021年配信)の大ヒットで利益が急増したように、ヒット次第で利益が数倍に振れる高収益・高変動の事業。

- ABEMA(メディア&IP・長期の先行投資):2016年開局のインターネットテレビ。ニュース・スポーツ・アニメなどに巨額を投じ、約10年間赤字を続けてきましたが、2025年9月期にセグメントが10年ぶりに黒字化しました。

- 創業者から二代目へ:2025年12月、創業者・藤田晋氏が会長へ、山内隆裕氏が二代目社長に就任(創業以来初のトップ交代)。

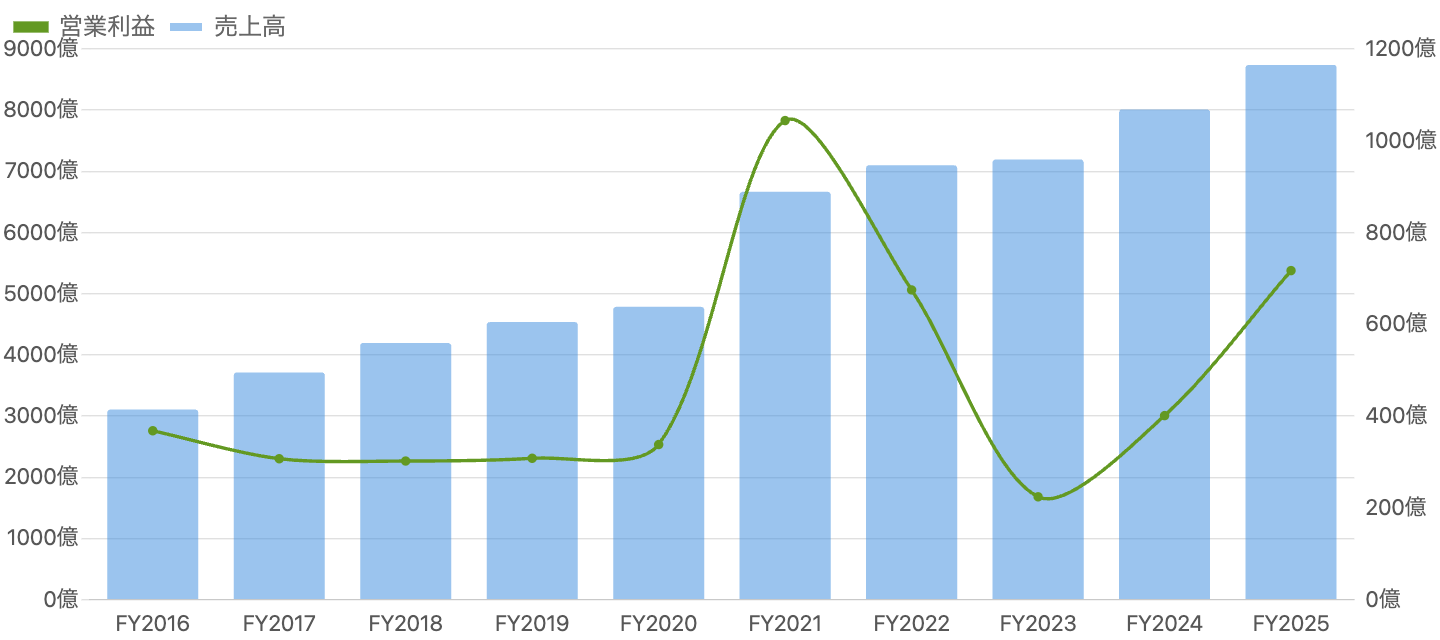

まず全体像 – 「28期連続増収」でも利益は激しく振れる

左軸=売上高、右軸=営業利益。単位 億円。日本基準・9月期。売上は連続増収で右肩上がりだが、営業利益は「ウマ娘」の2021年に急騰し、その後急落。

この会社を理解する出発点が、図1の「売上は増え続けるのに、利益は激しく振れる」という姿です。売上高は28期連続の増収で右肩上がり、2025年9月期は8,740億円(前年比+9.1%)。ところが営業利益(緑の線)はまったく違う動きをします。「ウマ娘」が大ヒットした2021年9月期に約1,044億円(過去最高)へ急騰したあと、ヒットの反動で2023年9月期には224億円まで急落、そして2025年9月期は717億円へ回復——という具合に、山あり谷ありです。ここで大事なのは、2025年9月期の717億円は「回復」であって、過去最高(2021年の1,044億円)ではないということ。売上の連続増収に惑わされず、利益がいまサイクルのどこにいるかを見る必要があります。原因は、次に見るゲーム事業のヒット依存です。

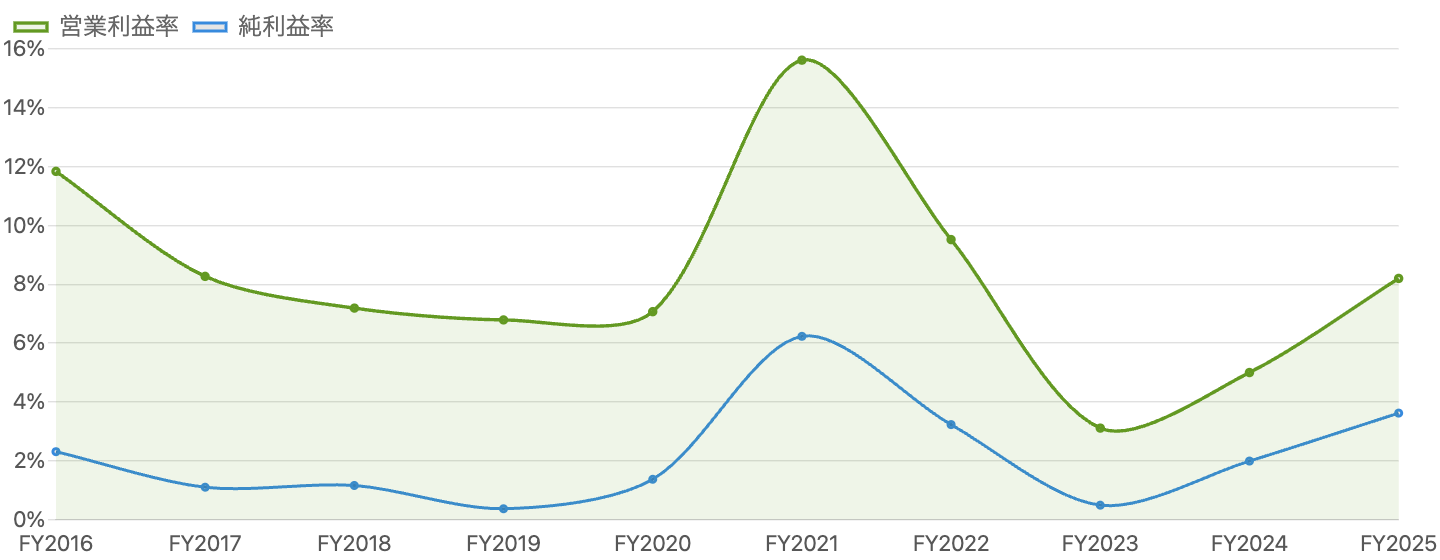

利益率で見る「ウマ娘の山」

単位 %。2021年9月期の営業利益率15.6%(ウマ娘ブーム)を頂点に、2023年9月期は3.1%まで低下。利益率が数倍に振れるのがこの会社の特徴。

利益率で見ると、変動の激しさが一目瞭然です。図2のとおり、営業利益率は「ウマ娘」ブームの2021年9月期に15.6%へ跳ね上がったあと、2023年9月期には3.1%まで低下し、2025年9月期は8.2%へ戻りました。純利益率はさらに低く(1〜6%台)、これはCygamesなど子会社の利益に他の株主(少数株主)の取り分が含まれるためで、最終的に親会社の株主に残る利益は売上のわりに薄くなります。このように、キーエンスのような「毎年ほぼ一定の高利益率」とは正反対で、サイバーエージェントの利益率は年ごとに数倍振れます。だからこそ、「今年の利益率が高い/低い」だけで会社の実力を判断するのは危険で、複数年をならして見る視点が欠かせません。

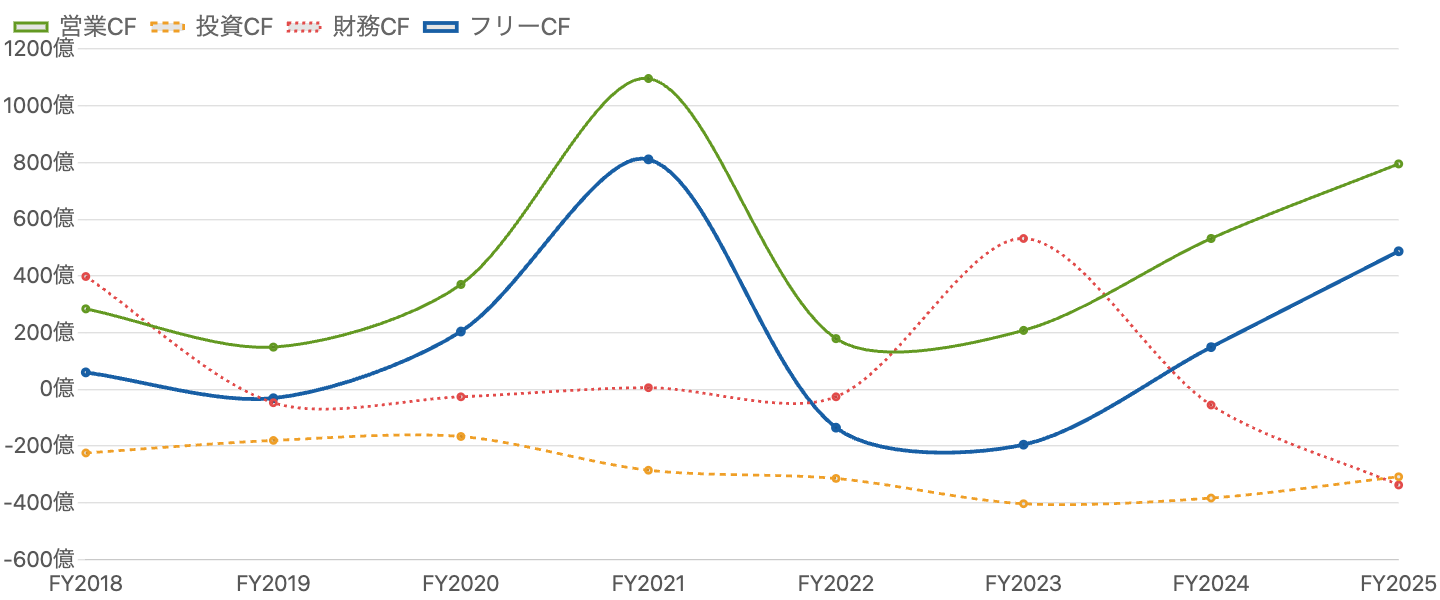

キャッシュフロー – ヒットで現金も急増・急減する

単位 億円。フリーCF=営業CF+投資CF。「ウマ娘」の2021年9月期に営業CFが1,096億円へ急増し、翌年は179億円へ急反転。利益と同じく現金も振れる。

キャッシュフロー(お金の流れ)にも、同じ「ヒット依存の波」が表れます。図3のとおり、営業CF(本業で稼いだ現金)は「ウマ娘」の2021年9月期に1,096億円へ急増し、翌2022年9月期は179億円へ急反転しました。投資CF(橙)は毎年マイナスですが、これは工場ではなくゲーム開発やABEMAの番組・コンテンツ、M&A、有価証券への投資が中心です。財務CF(赤)は年により大きく振れ、2023年9月期は転換社債の発行で+532億円、2025年9月期は社債償還などで−337億円でした。手元の現金(現金及び現金同等物)は着実に積み上がり、2025年9月期末で約2,262億円。有利子負債(借入+転換社債)は約934億円あるものの、差し引きでは約1,328億円の「実質ネットキャッシュ(現金超過)」で、投資フェーズを支える財務基盤は健全です。

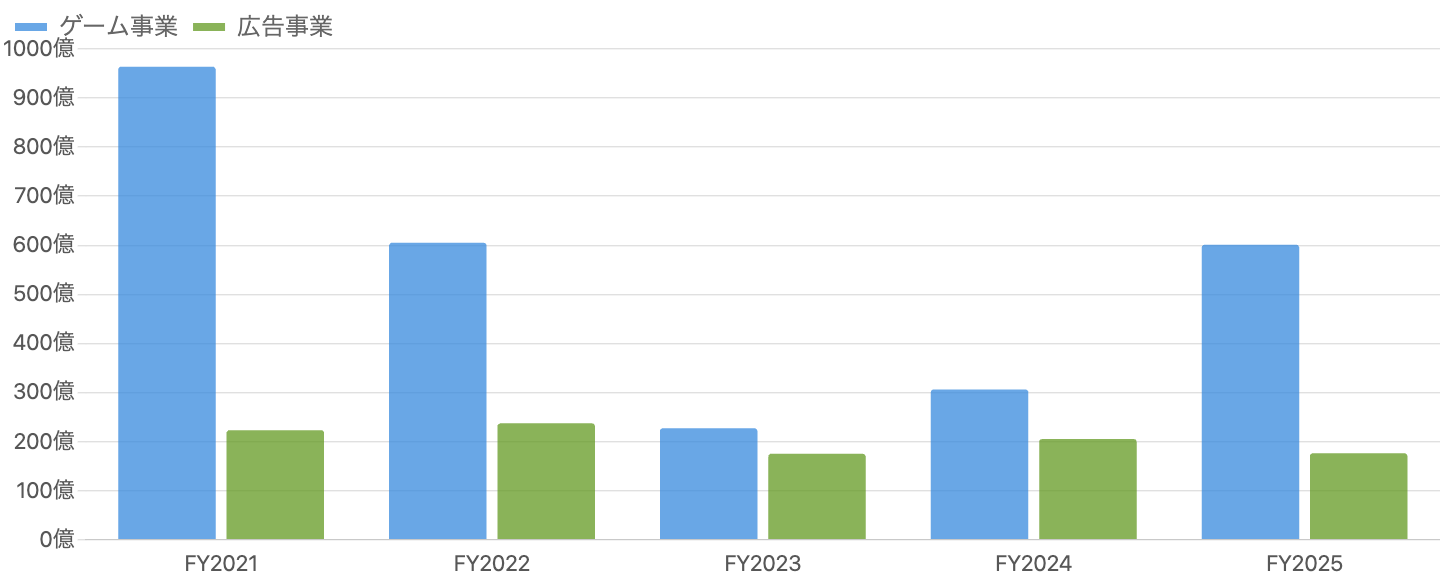

【核心その1】稼ぐ2本柱 – 安定の広告、乱高下のゲーム

単位 億円。広告は年175〜240億円で安定。ゲームは「ウマ娘」の964億円から227億円まで振れ、2025年は601億円へ回復。利益を大きく動かすのはゲーム。

三本柱のうち「稼ぐ2本柱」を比べたのが図4です。広告事業(緑)の営業利益は年175〜240億円の範囲で安定している一方、ゲーム事業(青)は「ウマ娘」ピークの964億円から2023年の227億円まで、約4倍もの幅で乱高下しています。つまり会社全体の利益を大きく動かしているのは、広告ではなくゲームなのです。2025年9月期に営業利益が+78.9%も伸びた主因も、ゲーム事業が601億円(前年比ほぼ倍増)へ回復したことでした。逆にいえば、広告は「安定」だが「成長のけん引役」ではなく、2025年9月期はAI関連の新規投資で広告の利益はむしろ−14%と減っています。ゲームのヒットは読めないため、「ヒットが出た年の高利益」を平常運転と勘違いしないことが、この会社を評価する第一のカギです。

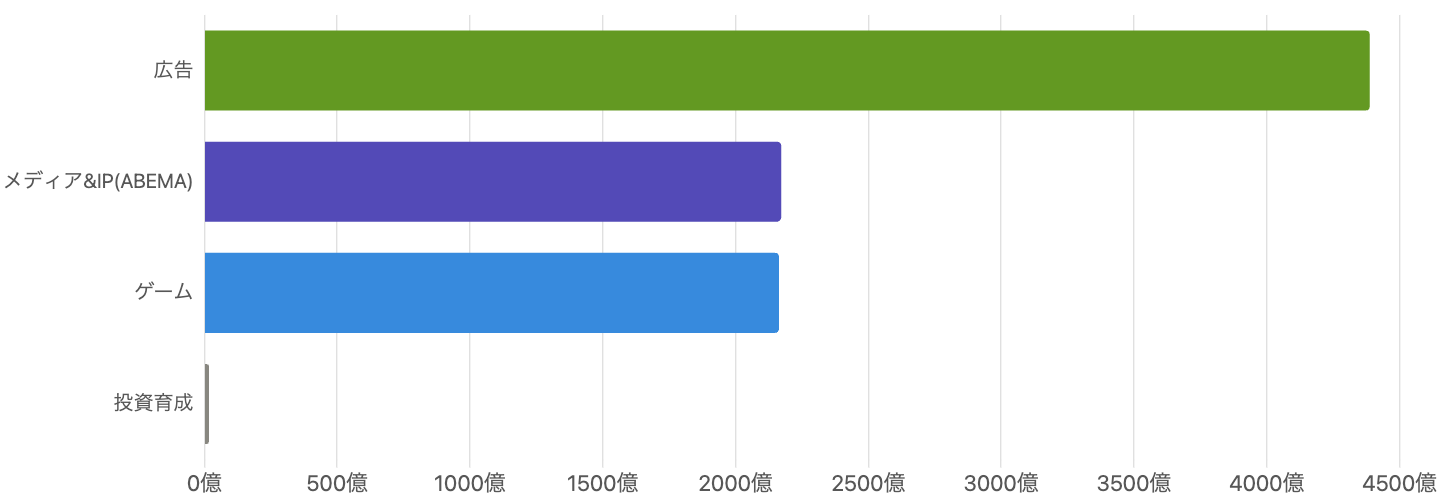

売上で見ると「広告が最大」 – 利益とは主役が違う

単位 億円。売上では広告が最大だが、利益ではゲームが最大(図4)。「売上の主役」と「利益の主役」が違う点に注意。

今度は売上で見てみましょう。図5のとおり、外部への売上高では広告事業が約4,388億円と最大で、次いでメディア&IP(ABEMA)約2,172億円、ゲーム約2,164億円と続きます(投資育成はごく小規模)。ここで面白いのは、「売上の主役」は広告なのに、「利益の主役」はゲーム(図4)という“ねじれ”です。広告は売上こそ大きいものの利益率が数%と薄く、ゲームは売上のわりに利益率が高い(2025年9月期は約28%)。だから、売上規模だけを見て「広告の会社」と捉えると、利益の変動要因を見誤ります。この会社は「売上は広告、利益はゲーム、そして次の柱としてABEMA」という、多層的な構造で読む必要があります。

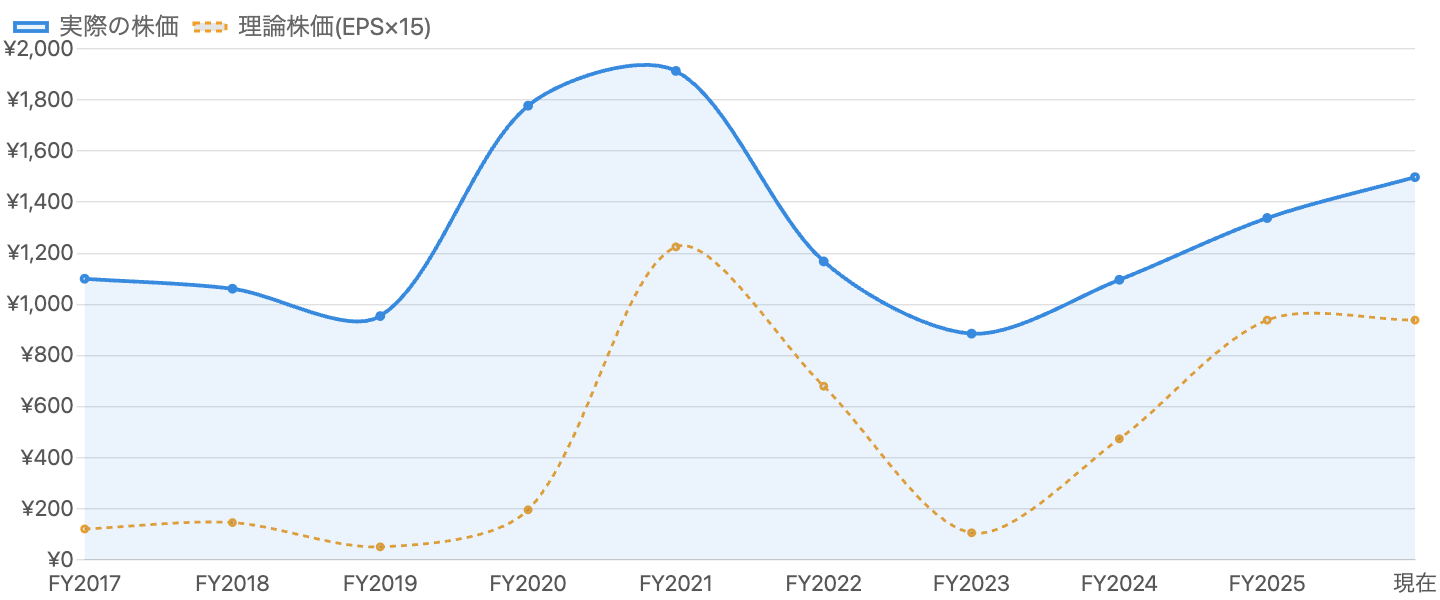

【核心その2】ヒット依存株に「EPS×15」は通用しない

単位 円。分割調整後。EPSが年ごとに激しく振れるため、理論株価(EPS×15)が¥100〜¥1,225の間で乱高下し、目安として使えない。株価(中間年)は暦年末終値の概算。

当ブログでおなじみの「理論株価=EPS×15」を当てはめてみると、この会社ではこの物差しがまったく機能しないことが分かります。図6の橙の破線(EPS×15)を見てください。「ウマ娘」で利益が急増した2021年には¥1,225まで跳ね上がり、ヒットが一巡した2023年には¥105まで暴落——理論株価が10倍以上も乱高下しています。これはコマツやSUMCOのような景気循環株で見た罠と同じ構造です。ヒットのピーク年はEPSが大きいのでPERが低く(=割安に)見え、谷の年はEPSが小さいのでPERが異常に高く(=割高に)見える。つまり「低PERだから割安」ではなく、「低PERはヒットのピークかもしれない」と疑うべきなのです。ではどう評価するか。答えは、①ゲームの利益を数年ならした「正常な利益」で見る、②広告・ゲーム・ABEMAの三事業を別々に評価して足し合わせる(サム・オブ・ザ・パーツ)、という考え方です。単純なPER一発では、この会社の値付けはできません。

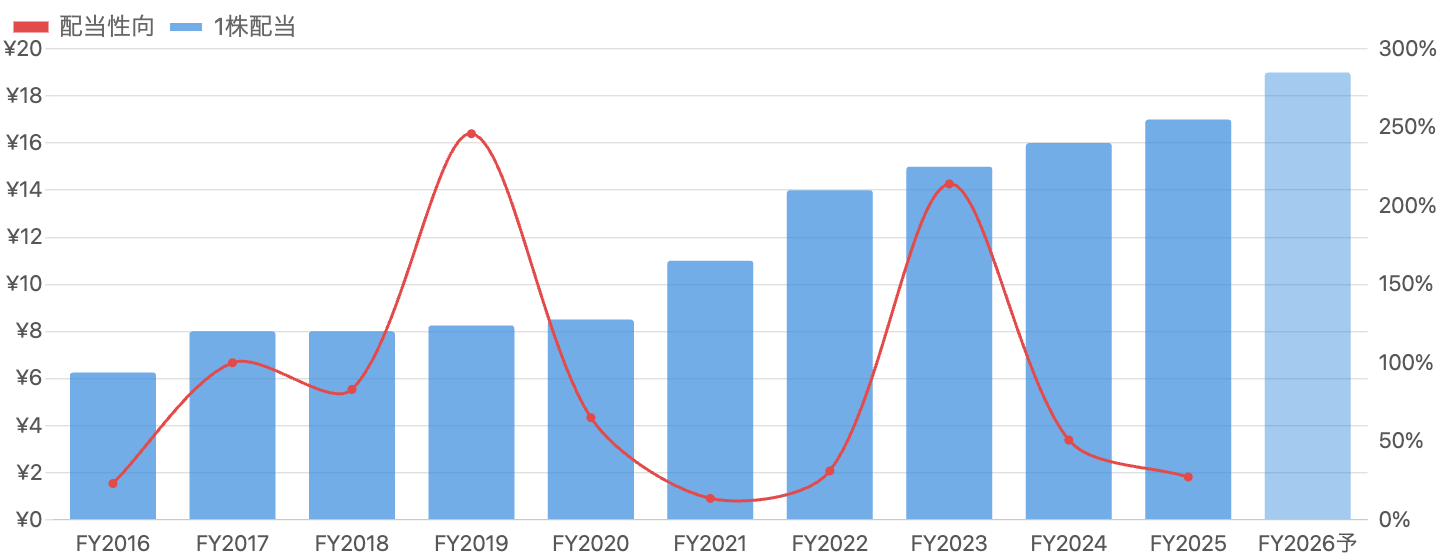

配当は「純資産連動(DOE)」 – 利益が振れても増配が続く

単位 円/%。配当はDOE(純資産配当率)約5%基準。純資産に連動するためDPSは毎年安定して増えるが、配当性向は利益の乱高下で13%〜240%超まで激しく振れる。

利益がこれだけ振れると、配当はどうなるのでしょうか。サイバーエージェントは「利益」ではなく「純資産」に対して一定割合を配るDOE(株主資本配当率)約5%という方針を採っています。純資産は利益ほど激しくは動かないため、図7のとおり1株配当(DPS)は分割調整後で6.25円→17円→(2026年予想)19円へと、毎年安定して増え続けています。一方、配当性向(利益に対する配当の割合)は、利益が乱高下するためにウマ娘ブームの2021年は13.5%と低く、利益が谷だった2023年は214%(利益を超える配当)と、極端に振れています。「配当性向が高い=無理をしている」ではなく、利益の谷でも配当を減らさないためにDOE基準を使っている——この仕組みを知らないと、配当性向200%超を見て驚いてしまいます。利回りは約1.3%と高くはなく、この株は配当より成長を狙う位置づけです。

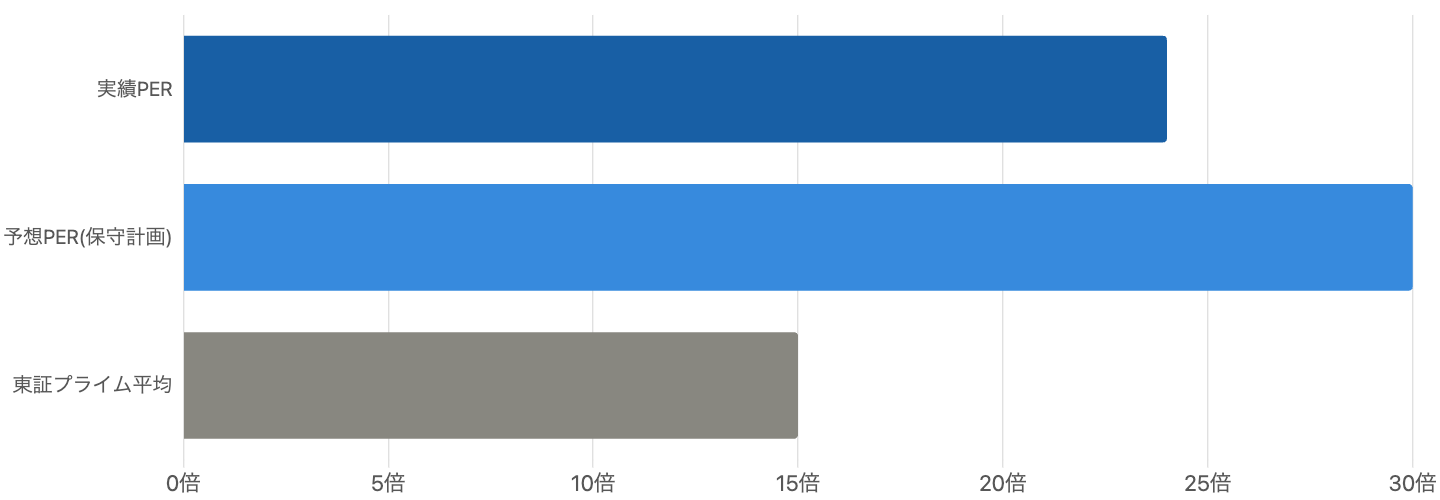

バリュエーション – 予想PER30倍は“保守的すぎる”計画のせい

単位 倍。予想PERが実績PERより高いのは、会社がゲームの反動を見込んで保守的な減益計画を出しているため。上期はすでに過去最高で、計画は上振れ余地。

現在の株価(約1,498円)でバリュエーションを見ると、少し不思議なことが起きています。図8のとおり、実績PER(2025年9月期の利益ベース)は約24倍なのに、予想PER(会社計画の利益ベース)は約30倍と、予想のほうが高いのです。普通は成長企業なら予想PERは実績より低くなるはず。なぜ逆転しているかというと、会社が2026年9月期を「減益」と保守的に計画しているから。ゲームのヒットは読めないため、会社は営業利益を「500〜600億円」という幅のある、しかも前期(717億円)より低い計画を出しています。ところが実際には、2026年9月期の上期(10〜3月)だけで営業利益は524億円と過去最高を記録し、社長は通期計画の達成を「確実な状況」と述べています。つまり予想PER30倍は“わざと低めに置いた計画”に基づく見かけの数字で、実力ベースではもっと低い可能性が高い。会社の減益計画を額面通り「業績悪化」と受け取らないことが大切です。

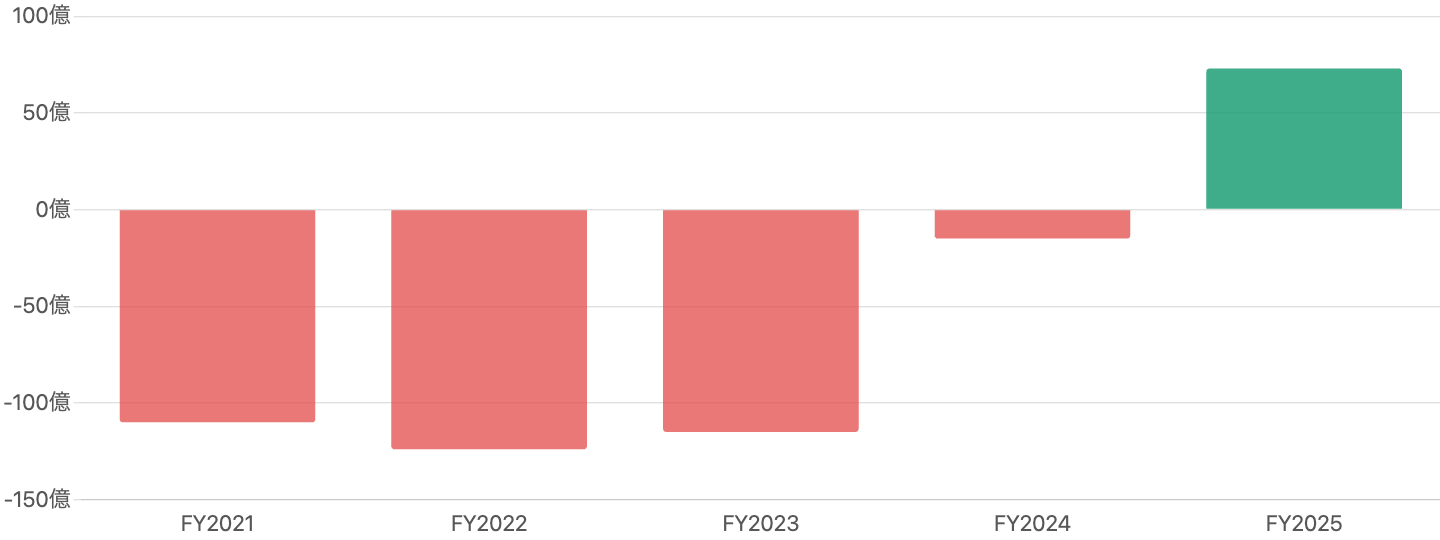

【核心その3】ABEMA – 10年の赤字投資が、ついに黒字化

単位 億円。長年の赤字(先行投資)から、2025年9月期に約10年ぶりの黒字化(+73億円)。2026年9月期上期はABEMAで約+103億円。※2023年以前は概算。

そして、この会社の物語の主役がABEMAです。2016年に開局したABEMAは、ニュース・スポーツ(W杯など)・アニメに巨額を投じ、約10年にわたって毎年100億円規模の赤字を垂れ流してきました。それを支えてきたのが、広告とゲームで稼いだ利益です。図9のとおり、この長年の赤字投資が2025年9月期についに黒字化(メディア&IPセグメントで+73億円)し、2026年9月期の上期にはABEMA関連で約+103億円の黒字を計上しました。これは「稼ぐ本業が、10年がかりの大型投資を黒字の柱に育てた」という、投資フェーズ企業の一つの到達点です。ただし注意点として、①この黒字が一過性(大型スポーツ配信など)ではなく持続するか、②セグメントの黒字=ABEMA単体の黒字とは限らない点、は今後の確認事項です。楽天(本業も赤字が続くコングロマリット)とは異なり、サイバーエージェントは「稼ぐ本業が赤字の大型投資を黒字化させた」——ここが、赤字事業を抱える会社を評価するときの決定的な違いです。

サイバーエージェントという銘柄の全体像

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- ゲームのヒット依存:利益の最大変動要因。次のヒットが出るか、既存タイトルの人気が続くかで利益が数倍振れる。過去のブーム益を平常運転と誤認しない。

- ABEMA黒字の持続性:10年ぶり黒字化は朗報だが、大型スポーツ配信など一過性要因の可能性、セグメント黒字とABEMA単体黒字の区別に注意。再び投資フェーズに戻るリスクも。

- 広告の伸び悩み:安定の土台だが、2025年9月期はAI新規投資で利益−14%。成長のけん引役にはなりにくい。

- バリュエーションの読みにくさ:PERが利益の乱高下で当てにならず、PBR約3.9倍は成長プレミアム込み。単純な割安・割高判断が難しい。

- 訴訟等の特別損失:ゲーム関連の訴訟など、営業利益の下(特別損益)で最終利益が振れる可能性。

- 経営体制の移行:創業以来初の社長交代。藤田会長の関与は続くが、新体制での資本配分・投資方針の変化に注目。

今後の展望

サイバーエージェントは、①広告という安定した稼ぎ頭、②ゲームというヒット次第で利益を大きく押し上げる高収益事業、③10年の赤字投資からついに黒字化したABEMA——という三本柱がそろい、2025年9月期は久々に全事業が同時にプラスとなりました。焦点は、ABEMAの黒字が定着し「第三の利益の柱」に育つか、ゲームのヒットを継続的に生み出せるか、そして新社長・山内体制でAIをどう事業に活かすかです。会社の2026年9月期計画は保守的な減益レンジですが、上期はすでに過去最高で、実力は計画を上回る可能性が高いと言えます。株価はヒットの波で大きく動くため、目先のPERやその年の利益ではなく、三事業をならした実力と、ABEMA黒字の持続性で評価するのが賢明です。

まとめ

サイバーエージェントは、「利益が読みにくい会社をどう評価するか」を学ぶのに格好の題材です。ポイントは3つ。①三本柱を分けて見る——売上の主役は広告、利益の主役はゲーム、そして次の柱がABEMA。全体を一つのPERで測らず、事業ごとに評価する。②「EPS×15」は通用しない——ゲームのヒット依存でEPSが乱高下し、理論株価が¥105〜¥1,225で無意味に。低PERは割安ではなくヒットのピークのサインかもしれない(コマツ・SUMCOと同じ罠)。③稼ぐ本業が大型投資(ABEMA)を黒字化させた——楽天のような「本業も赤字」とは決定的に違い、10年の先行投資が結実しつつある。派手なヒットの数字に一喜一憂せず、三事業の実力と投資の回収局面を冷静に見ることが、この銘柄を読み解く鍵です。

データソース & 検証

- 財務・決算:サイバーエージェント公式IR/決算短信〔日本基準〕(連結、2025年9月期は2025年11月14日発表)・決算説明会資料・2026年9月期第2四半期短信(2026年5月13日)。クロスチェックにIRBANK・kabutan・gamebiz・Yahoo!ファイナンス・日本経済新聞。

- 株価・EPS・配当系列:IRBANK、Yahoo!ファイナンス。2026年7月13日時点で株価約1,497.5円、時価総額約7,594億円、発行済株式507,102,170株。株式分割は2016年10月(1:2)・2021年4月(1:4)で、1株当たり数値はすべて直近株数ベースに調整。

- セグメント・経営:セグメント別売上・営業利益は決算短信のセグメント注記(外部売上ベース)。ABEMAはメディア&IPセグメントの一部で、セグメント黒字=ABEMA単体黒字とは限らない。社長交代は2025年11月14日発表・2025年12月12日就任。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は9月末締め、日本基準(連結)で「経常利益」があります。1株当たり数値(EPS・配当・株価)は2016年10月・2021年4月の株式分割を反映し、直近の株数ベースに調整(分割調整後)しています。2025年9月期・2026年9月期上期の主要数値は決算短信で確認済み、それ以前の年度や図4のメディア&IP事業の2023年9月期以前の損益、図6の中間年の株価は概算(IRBANK・暦年末終値等)を含みます。図6の「EPS×15」は説明のための便宜的な目安であり、この会社には適さない例として示しています。図8の予想PERは会社の保守的な業績計画(減益レンジ)に基づくため実力より高く出ています。2026年9月期の会社予想は幅(レンジ)での開示で、実績は上振れる可能性があります。有利子負債934億円は転換社債を含む総額です。実績PER・予想PER・PBR・PSR・時価総額・配当利回りは2026年7月13日時点の株価に基づく概算で、株価は日々変動します。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。