キーエンスは、工場の自動化(FA)に使うセンサー・測定器・画像処理機器・マイクロスコープなどを作る会社です。この会社の株について、多くの人が検索するのが「キーエンス 株価 なぜ 高い」。実はこの「高い」には二つの意味があります。①株価の絶対額が高い(1株が約7万円台の「値がさ株」)、②バリュエーション(割高さ)が高い(PERが約41倍と、市場平均の約3倍)。本記事では、この二つを分けて整理したうえで、その根っこにある問い——「なぜ市場はキーエンスにこれほどのプレミアムを払うのか」に、公式決算の実データで答えます。鍵は、営業利益率51%・粗利率83%という驚異的な高収益と、約3兆円のネットキャッシュ(実質無借金)、そしてファブレス+直販という独自の堀です。前回までの「低PER=割安の罠」(コマツ)や「高PER成長株」(MonotaRO)の、さらに極端な“クオリティ・コンパウンダー(質で複利を生む会社)”の教科書として読み解きます。

📌 会計と数値の前提に注意:キーエンスの会計年度は3月20日締め(例:2026年3月期=2025年3月21日〜2026年3月20日)、会計基準は日本基準(連結)で「経常利益」があります。最新の確定通期は2026年3月期(2026年4月24日発表)。過去に株式分割を2回(2017年1月・2019年11月、いずれも1株→2株)実施しており、本記事の1株当たり数値(EPS・配当・株価)はすべて直近の株数ベースに調整(分割調整後)しています。会社は翌期の売上・利益予想を非開示のため、本記事の「予想PER」等はアナリスト予想(コンセンサス)に基づく点にご注意ください。

ビジネスモデル概観

- FA(工場自動化)用センサー等の開発・販売(本業):センサー・測定器・画像処理(マシンビジョン)・マイクロスコープ・マーキング機器などを、世界中の工場に提供。売上の約7割が海外。

- ファブレス(自社工場を持たない):生産は外部委託・子会社に任せ、キーエンス自身は企画・開発・販売に集中。設備投資が軽く、資産を持たずに稼ぐ「軽資産・高収益」モデル。

- コンサルティング型の直接販売(代理店なし):営業担当が顧客の工場に入り込み、課題を聞き出して最適な機器を提案。新商品の約7割が「世界初・業界初」、全商品当日出荷。この付加価値が粗利率83%・営業利益率51%を生む源泉。

- 約3兆円のネットキャッシュ:稼いだ現金を借金返済に回す必要がなく(実質無借金)、現金・有価証券として積み上がり続けている。自己資本比率は94.6%という鉄壁。

まず全体像 – 売上1兆円超、5期連続で最高益

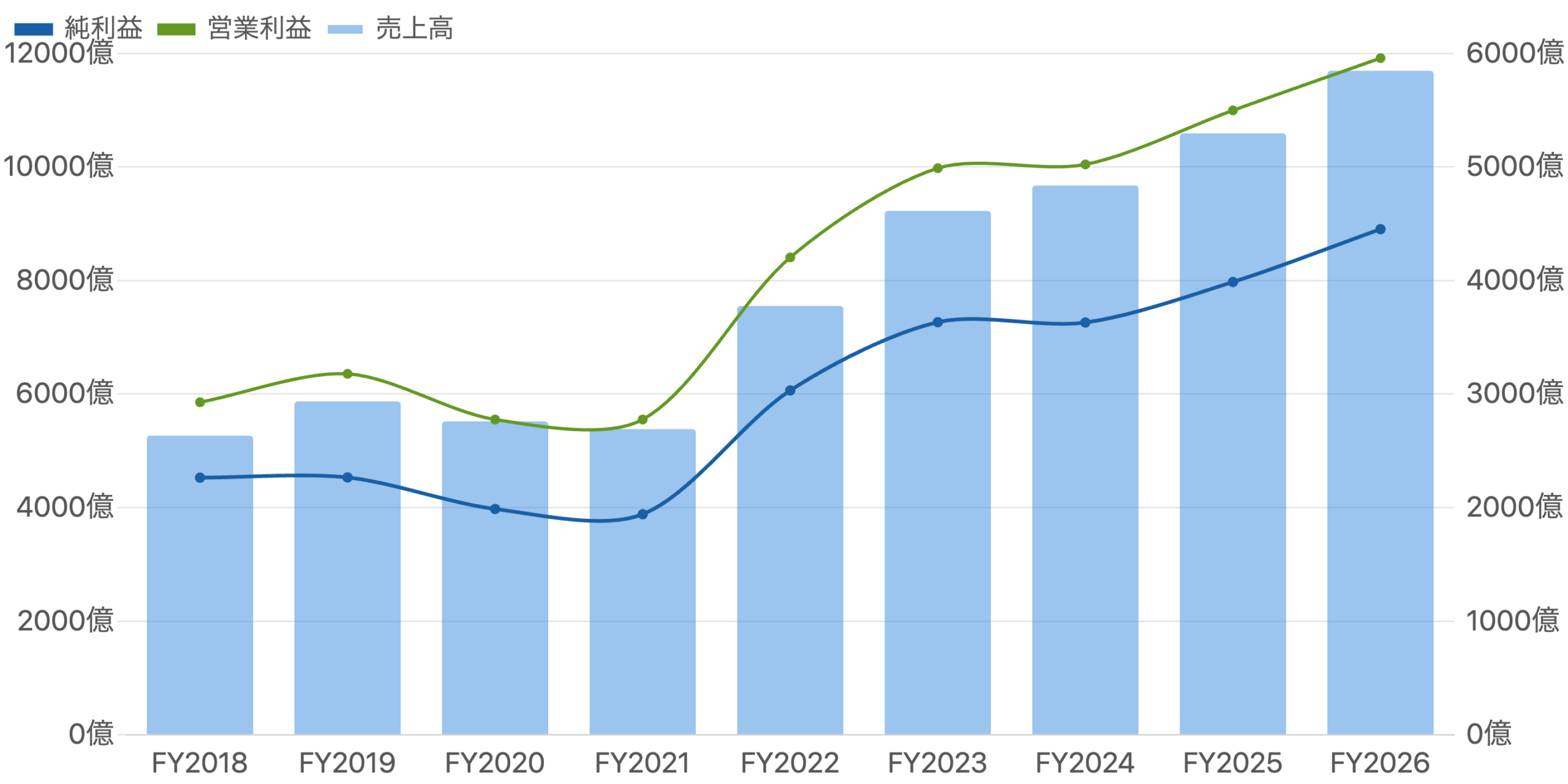

左軸=売上高、右軸=利益。単位 億円。日本基準・3月20日締め。売上は2025年3月期に初めて1兆円を突破。純利益は5期連続で過去最高。

まず規模と成長です。図1のとおり、キーエンスの売上高は2025年3月期に初めて1兆円を突破し、2026年3月期は1兆1,693億円(前年比+10.4%)まで伸びました。純利益は4,452億円(+11.7%)で、5期連続の過去最高益です。景気に敏感なFA(工場の設備投資)を相手にする事業なので、コロナ期(2020〜2021年3月期)には売上が一時的に減る「山と谷」がありますが、その後は力強く回復し、右肩上がりのトレンドを続けています。ここで注目すべきは、売上が谷にあった年でも、次の図で見る利益率がほとんど落ちないこと。これがキーエンスを「ただの景気敏感株」と一線を画す、最大の特徴です。

【核心その1】営業利益率51%・粗利率83% – 異次元の稼ぐ力

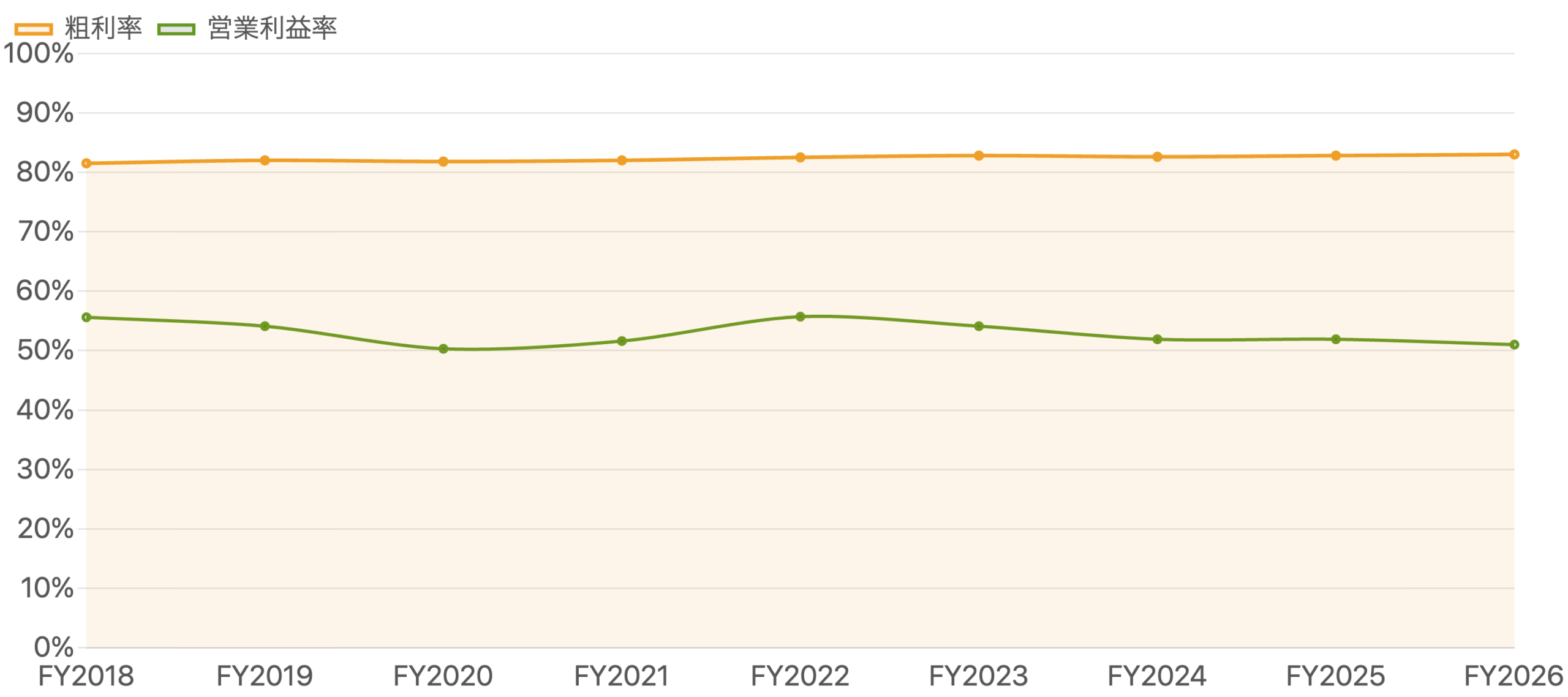

単位 %。売上に対する利益の割合。営業利益率は10年近く50%前後を維持。日本の製造業では極めて異例の高水準。

キーエンスの「なぜ高い」を理解する出発点が、この利益率です。図2のとおり、営業利益率はおよそ10年にわたって50%前後を維持しています。売上の半分が営業利益として残る——これは、トヨタ自動車でも約10%、日本の製造業の平均が数%であることを考えると、まさに異次元の水準です。粗利率(原価を引いた段階の利益率)も約83%と、モノづくりの会社とは思えない高さ。この源泉が、①ファブレス(工場を持たず生産を外注し、企画・開発・営業に集中)と、②コンサルティング型の直販(代理店を介さず、顧客の困りごとを直接聞いて「世界初・業界初」の付加価値の高い機器を提案)という独自モデルです。値段を叩かれる価格競争ではなく、「その機器がないと現場が回らない」という価値を売っているからこそ、この利益率が保たれます。この「壊れない高収益」こそが、キーエンスが高い評価を受ける第一の理由です。

キャッシュを生む機械 – 設備投資は売上の2%だけ

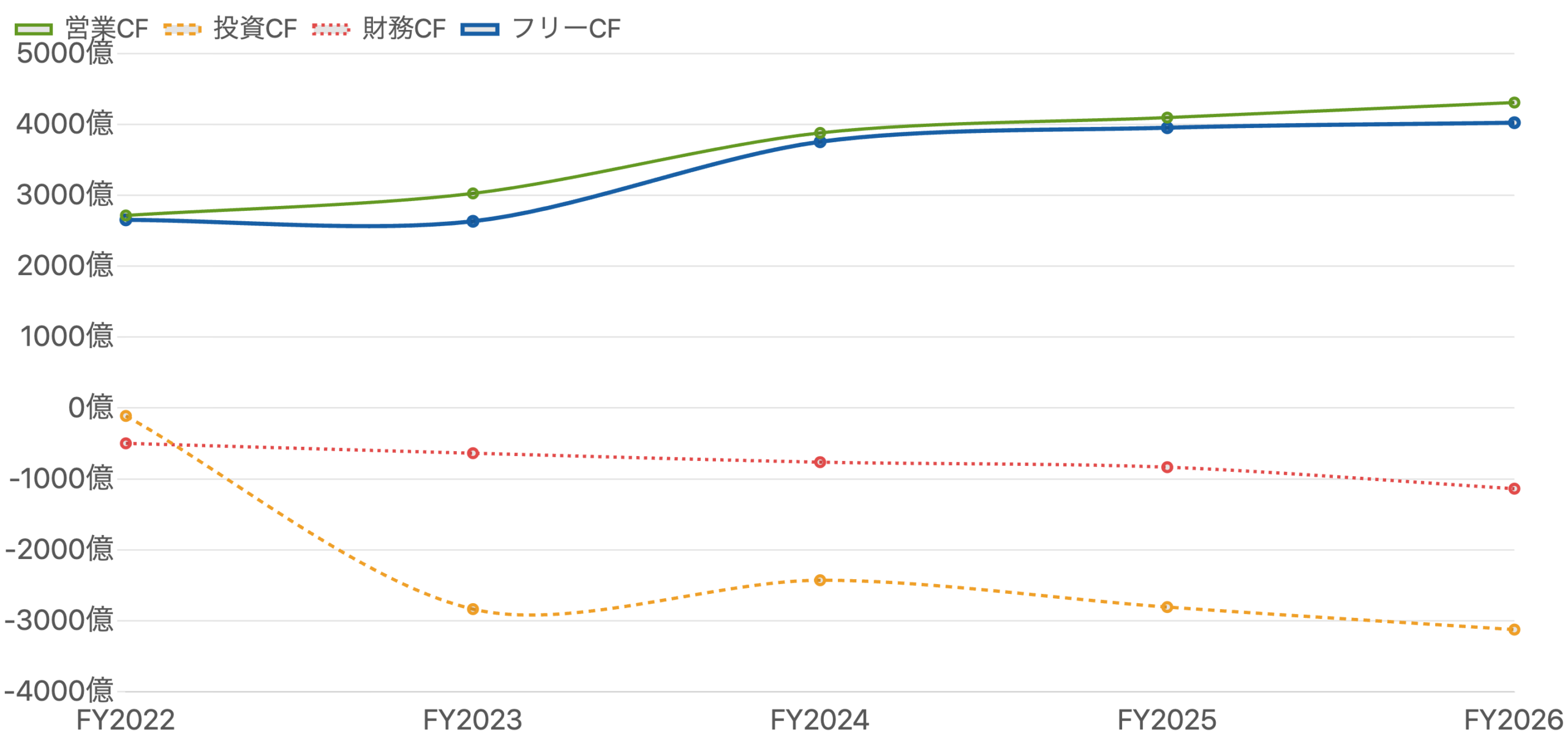

単位 億円。フリーCF=営業CF−設備投資。ファブレスゆえ設備投資が小さく、営業CFの大半がフリーCFとして残る。投資CFのマイナスは主に「余った現金で有価証券を買う」ため。

高収益は、そのまま潤沢なキャッシュになります。図3のとおり、営業CF(本業で稼いだ現金)は2026年3月期に4,307億円。ここからファブレスゆえ設備投資はわずか284億円(売上の約2.4%)しか出ていかないため、手元に残るフリーCFは4,023億円と、営業CFのほとんどがそのまま残ります。普通の製造業なら工場や設備に多額を再投資しますが、キーエンスは「設備を持たずに現金を生む機械」なのです。注意点として、投資CF(橙)が大きなマイナスなのは、工場への再投資ではなく、余ったお金で有価証券(債券など)を買っているから。財務CF(赤)のマイナスは配当の支払いです。つまりキーエンスは、稼いだ現金の使い道が「事業への再投資」ではなく「金融資産としての積み立て」になっている、という特殊な会社です。この点は次の図につながります。

【核心その2】約3兆円の「隠れ銀行」 – 現金が積み上がり続ける

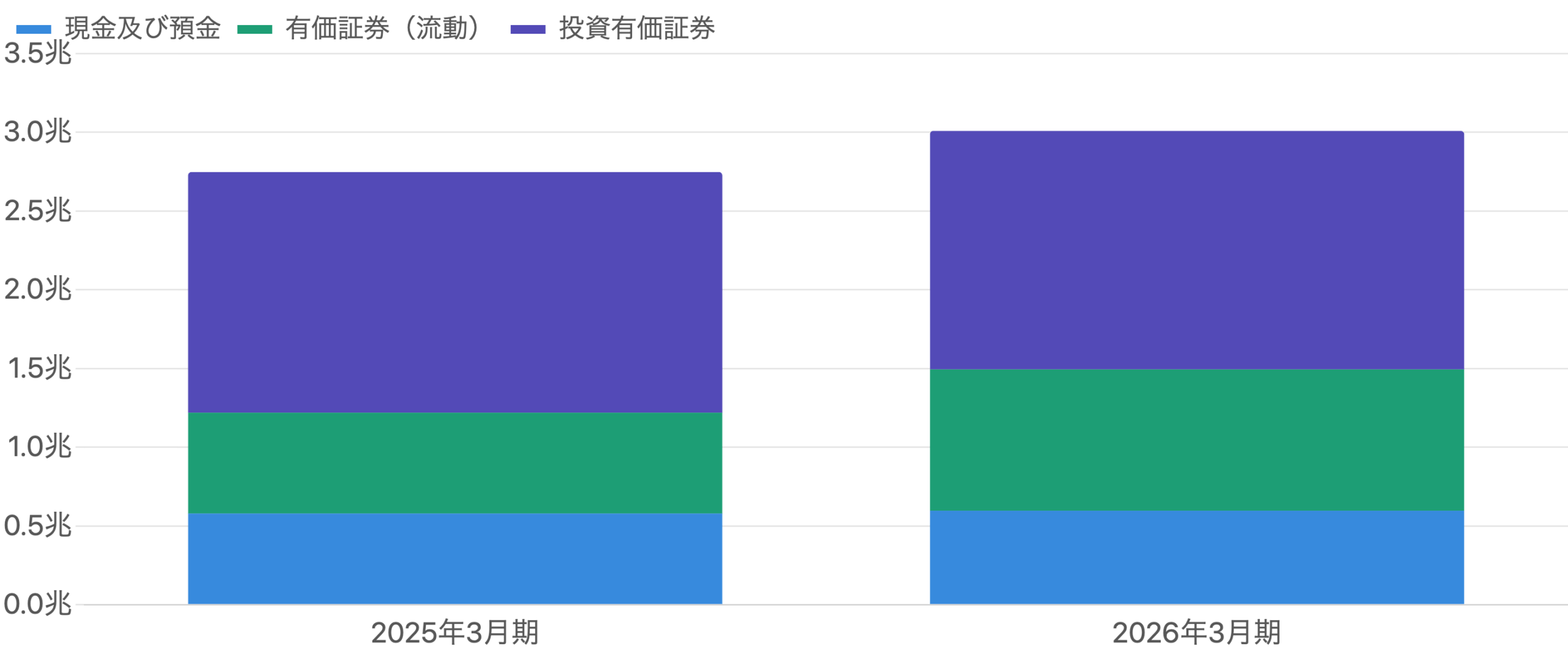

単位 億円。実質無借金で、総資産の約8割が現金・有価証券。2026年3月期に約3兆円へ。時価総額の相当部分が「現金」で裏打ちされている。

キーエンスのもう一つの顔が、この巨大な現金です。図4のとおり、現金及び預金・有価証券・投資有価証券を合わせた「手元資金プール」は、2026年3月期末で約3兆円に達し、総資産(約3.7兆円)の約8割を占めます。有利子負債(借金)は実質ゼロ、自己資本比率は94.6%という、まるで銀行のようなバランスシートです。事業で稼いだ現金が再投資に回らず、こうして金融資産として積み上がり続けています。この巨額の現金は、①不況にも揺るがない圧倒的な安全性という長所である一方、②「使い道のない現金が資本効率(ROE)を薄めている」という批判も生みます(後の図9で解説)。実際、株主からは「もっと配当や自社株買いで還元を」という声が強まっており、2026年3月期には配当を大きく増やしました(図8)。「稼ぐ力」と「貯め込む体質」——この両面が、キーエンスという会社の個性です。

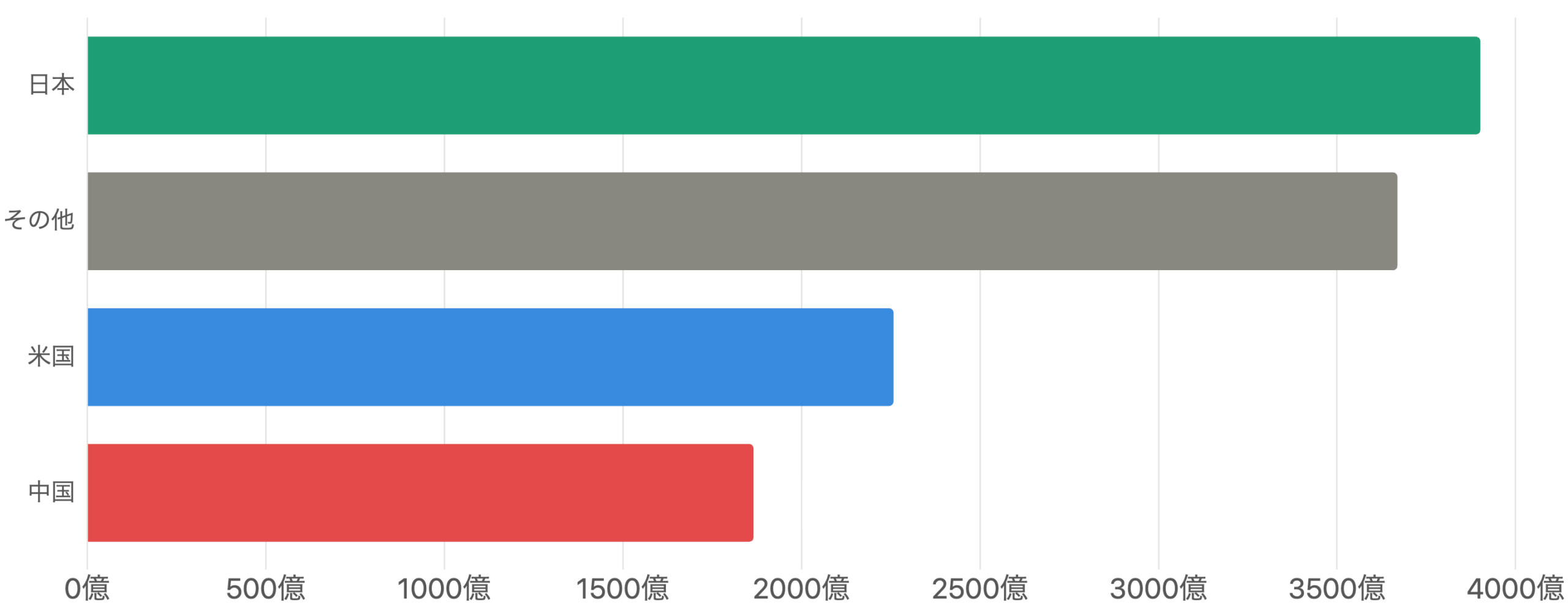

売上の3分の2は海外 – 中国が最大のスイング要因

単位 億円。海外比率は66.6%(前期64.8%から上昇)。中国は約16%で、世界のFA設備投資の波を最も受けやすい。

キーエンスは、いまや売上の約3分の2(66.6%)を海外で稼ぐグローバル企業です。図5のとおり、地域別(有価証券報告書ベース)では日本3,901億円、米国2,258億円、中国1,866億円(全体の約16%)、その他3,669億円。2026年3月期は海外が+13.5%と国内(+4.6%)の約3倍のスピードで伸び、成長エンジンは完全に海外に移っています。裏を返せば、世界のFA(工場自動化)投資、特に中国の設備投資の動向に業績が左右されやすいということ。中国は最大のスイング要因で、米中摩擦や中国景気の減速はリスクです。また海外比率が高いぶん、円高は業績の逆風になります(2026年3月期も円高が現地通貨ベースの成長を目減りさせました)。グローバルな成長性と、それゆえの循環性・為替リスクは表裏一体です。

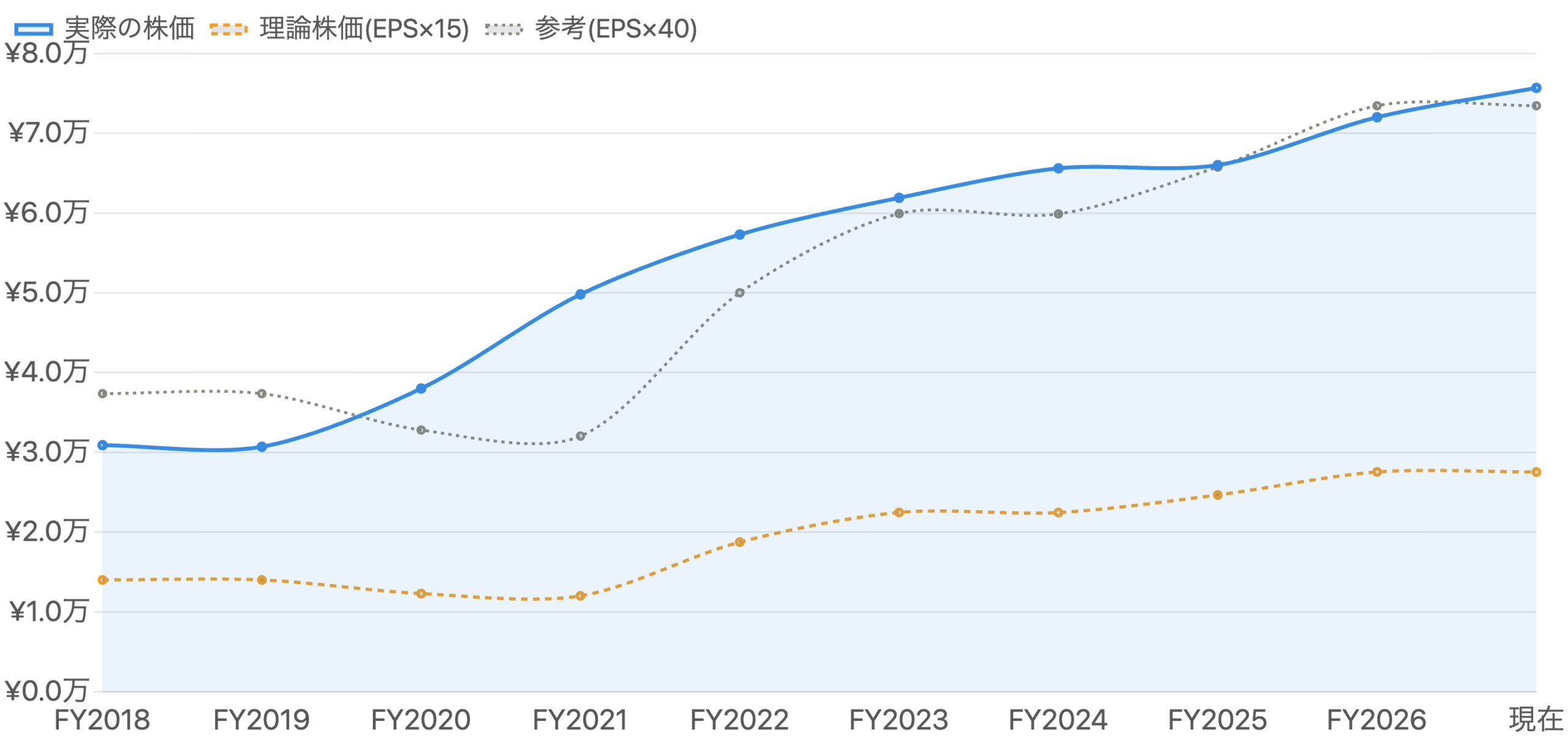

【核心その3】キーエンスに「EPS×15」は通用しない

単位 円。分割調整後。当ブログ標準の「EPS×15」に加え、キーエンスが実際に評価されてきた「EPS×40」も表示。株価は一貫してEPS×15の約2.7倍で推移してきた。中間年の株価は概算。

ここで、当ブログでおなじみの「理論株価=EPS(1株利益)×15倍」を当てはめてみます。図6を見ると、その線(橙)は実際の株価(青)のわずか3分の1あたりにあります。もし「EPS×15が正しい株価」と信じるなら、キーエンスは10年間ずっと3倍も割高だったことになり、とっくに暴落しているはずです。でも実際にはそうならず、株価は右肩上がりを続けてきました。つまりキーエンスに「EPS×15」という物差しは、まったく通用しないのです。市場が実際に払ってきたのはEPS×40前後(灰の線)——PER40倍という高い評価でした。ここに、前回のイエローハット記事と同じ、しかし正反対の教訓があります。イエローハットは市場が「PER12倍」しか払わない銘柄でした。キーエンスは逆に「PER40倍」を払われ続ける銘柄。「その銘柄の“定位置のPER”は、会社の質によってまったく違う」のです。では、なぜキーエンスは40倍もの評価を得られるのか——それが、これまで見てきた①壊れない50%超の利益率、②約3兆円のネットキャッシュ、③ファブレス+直販の堀、そして④まだ続く世界の自動化需要への期待、の合計です。高いPERは「割高」なのではなく、「圧倒的な質へのプレミアム」——これがキーエンスの株価が「高い」ことの本質です。

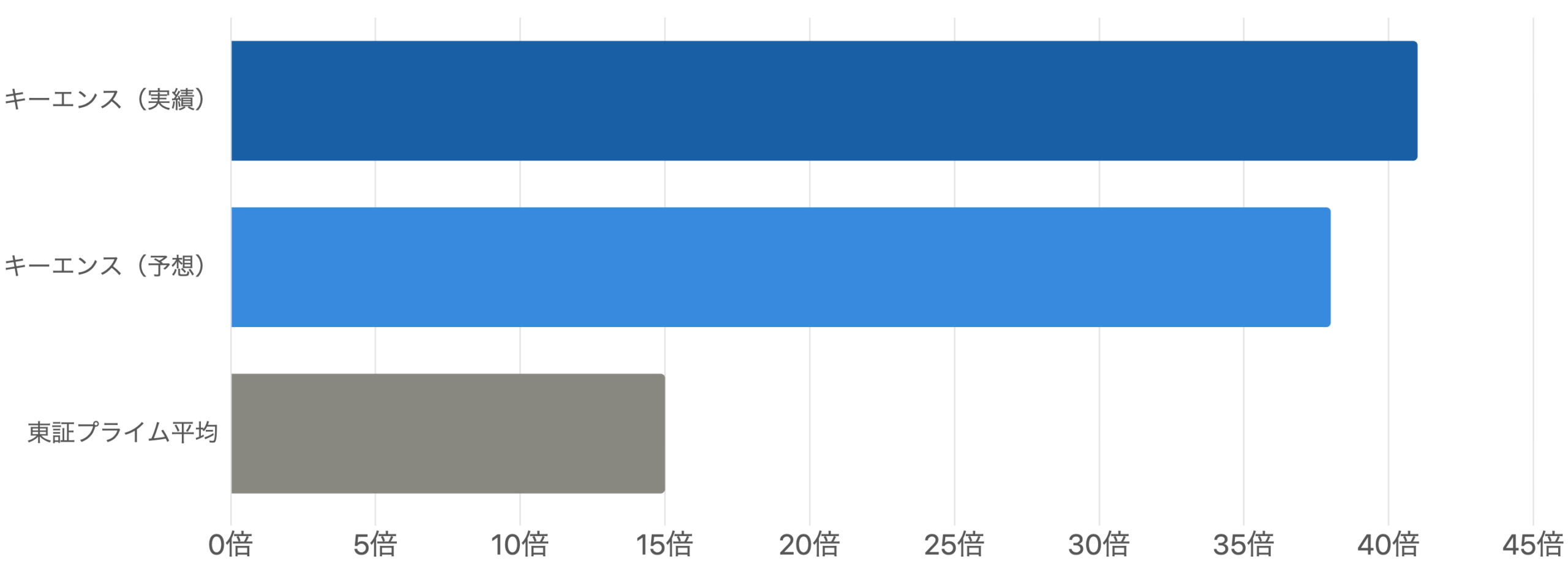

市場平均の約3倍 – プレミアムを数字で見る

単位 倍。キーエンスの実績PERは市場平均の約3倍。予想PERは会社の業績予想が非開示のためアナリスト予想(コンセンサス)ベース。

プレミアムの大きさを数字で確認しましょう。図7のとおり、キーエンスの実績PERは約41倍(株価約75,680円 ÷ 1株利益1,835.63円)。東証プライムの市場平均が約15倍であることを考えると、市場はキーエンスに“平均の約3倍”の値段を払っていることになります。予想PER(アナリスト予想の利益ベース)でも約38倍と高水準です。PBR(株価純資産倍率)も約5.3倍——自己資本比率94.6%・純資産3.5兆円という鉄壁の会社でありながら、その帳簿上の純資産の5倍以上の値段が付いている。これは、目に見える資産ではなく、「壊れない稼ぐ力」という無形の価値を市場が高く評価している証拠です。一方で、配当利回りは約0.7%と低く、この株は配当(インカム)目的ではなく、企業価値の成長(キャピタルゲイン)を狙うクオリティ・グロース株だと理解しておく必要があります。

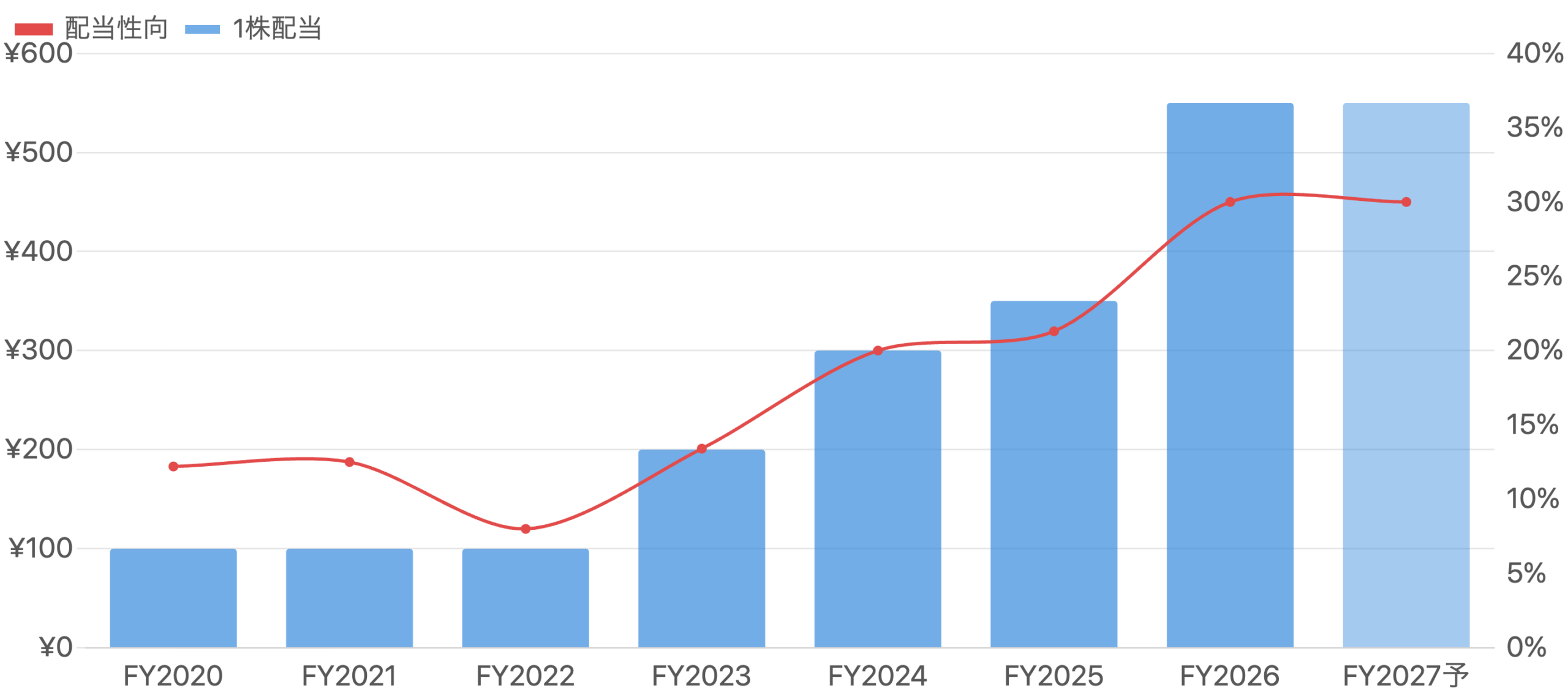

「ケチな配当」からの転換 – 増配で株主還元を強化

単位 円/%。2026年3月期に配当を350円→550円へ大幅増配、配当性向は21.3%→30.0%(過去最高)へ。2027年3月期予想は550円。中間年のDPSは概算。

約3兆円もの現金を貯め込む一方で、キーエンスの配当は長らく「利益に対して非常に少ない(配当性向が一桁〜10%台)」ことで知られていました。稼いだ利益をほとんど社内に貯め込む方針だったのです。しかし図8のとおり、2026年3月期に1株配当を350円から550円へと大幅に増やし、配当性向も30.0%と過去最高に引き上げました。配当金の総額は849億円から1,334億円へ+57%です。背景には、社長交代と、「使い道のない現金を株主に返すべきだ」という市場からの圧力があります(株主総会では過去に大幅な株式分割の提案も出ています)。とはいえ、まだ利益の7割は社内に残り、現金の山は増え続けています。「貯め込む会社」から「還元も意識する会社」へ——この資本政策の変化は、今後のキーエンスを見るうえで重要なポイントです。

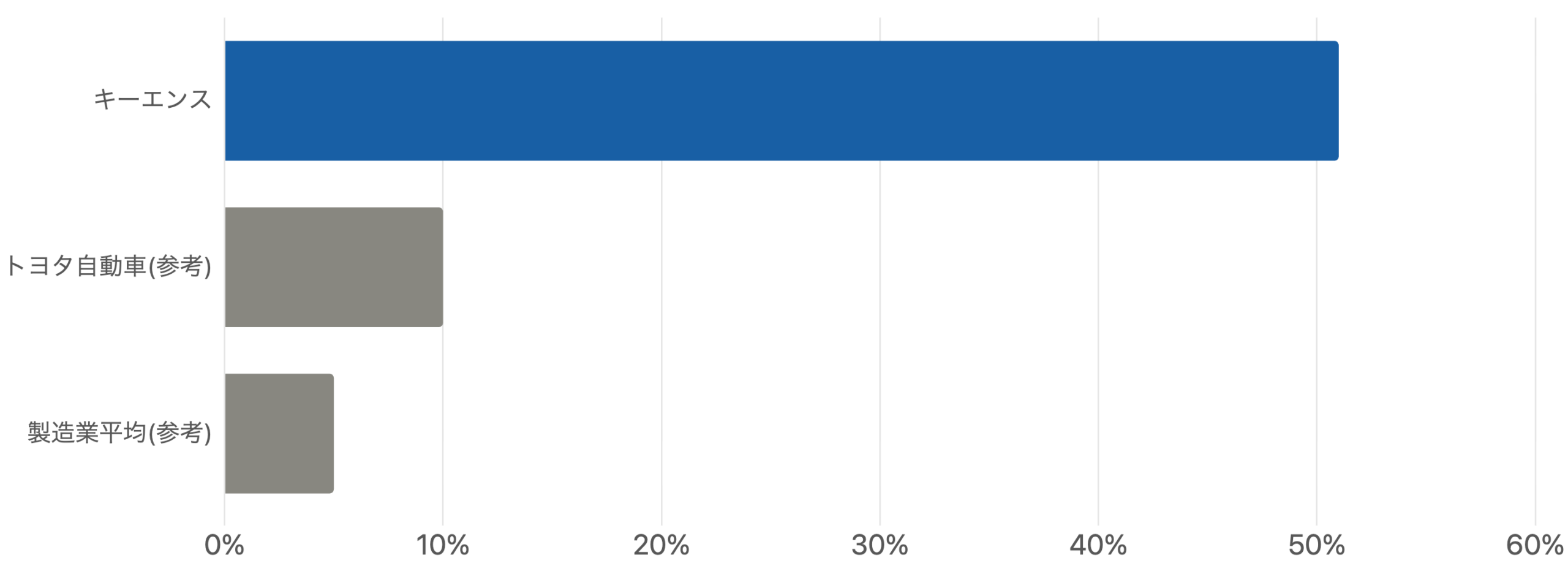

ROEは「意外に低い」13.5% – 過剰資本の逆説

単位 %。キーエンスの営業利益率は確定値。トヨタ自動車・製造業平均は水準感を示す概算の参考値。

最後に、キーエンスを見るときに誤解しやすい指標に触れます。これほど高収益なのに、ROE(自己資本利益率)は約13.5%と、意外にも「並」の水準です。ここで「収益性が低いのでは?」と早合点してはいけません。理由は「過剰資本の逆説」——ROEは「利益 ÷ 自己資本」で計算しますが、キーエンスは約3兆円もの現金を貯め込んで自己資本(分母)が異常に膨らんでいるため、割り算の結果が薄まっているだけなのです。実際、総資産ベースの収益力(ROA)は18.3%と高く、現金を除いた本業だけの資本効率(実質ROIC)は極めて高いとされます。図9で示すとおり、営業利益率で見ればキーエンス51.0%は、トヨタ(参考・約10%)や製造業平均(参考・数%)を大きく上回るのが実態です。つまりキーエンスの「低ROE」は、稼ぐ力が弱いのではなく、稼ぎすぎた現金の置き場に困っていることの裏返し。だからこそ、その現金を還元に回せば(図8)、資本効率はさらに改善する余地があります。ROEという一つの数字だけで判断してはいけない好例です。

キーエンスという銘柄の全体像

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 高いバリュエーションの巻き戻し:PER約41倍・PBR約5.3倍は「質へのプレミアム」だが、成長鈍化や市場の地合い悪化で高PER株は大きく調整しうる。割安ではない。

- FA循環・中国・為替:世界の設備投資(特に中国)に業績が連動。米中摩擦・中国減速・円高はいずれも逆風。純粋な景気株より緩やかだが免疫はない。

- 成長の持続性:売上1兆円超の規模で高成長を続けられるか。海外依存が高まるほど競争(コグネックス、SICK、オムロン等)と地政学の影響も受ける。

- 過剰資本と資本効率:約3兆円の現金がROEを薄める。還元強化は進むが、資本効率をどう高めるかは引き続き課題。

- 業績予想の非開示:会社は売上・利益の会社予想を出さないため、市場は手がかりが少なくアナリスト予想に依存。予想の振れが株価変動要因に。

- 値がさ株ゆえの流動性:単元最低投資額が約757万円と高く、個人には買いにくい(NISA枠にも収まりにくい)。

今後の展望

キーエンスは、①営業利益率51%・粗利率83%という壊れない高収益と、②約3兆円のネットキャッシュ・実質無借金という鉄壁の財務、③ファブレス+直販という模倣困難な堀を兼ね備えた、日本を代表するクオリティ企業です。売上の3分の2を海外で稼ぎ、世界の自動化・省人化・ロボット・フィジカルAIという長期の追い風を受ける立場にあります。焦点は、1兆円超の規模でどこまで高成長を続けられるか、中国・為替の逆風をどう乗り切るか、そして約3兆円の現金を還元や成長投資(近年はM&Aへの前向きな姿勢も報じられる)にどう活かすかです。株価はすでにPER約41倍と質へのプレミアムを大きく織り込んでいるため、目先の割安感はなく、ここからは「高い質を維持しながら成長を続けられるか」という中身が問われます。「なぜ株価が高いのか」——その答えは、この会社の圧倒的な質そのものにあります。

まとめ

キーエンスは、「“高い株価”をどう読み解くか」を学ぶのに最適な題材です。ポイントは3つ。①「高い」には二つの意味がある——1株の絶対額が高い「値がさ株」(約7.5万円)と、バリュエーションが高い「高PER」(約41倍)。混同せず分けて考える。②キーエンスに「EPS×15」は通用しない——市場はPER40倍を払い続けてきた。割安判断は一律の15倍ではなく、その銘柄の“質”と“定位置のPER”で考える(イエローハットのPER12倍とは正反対)。③その高い評価を支えるのは、営業利益率51%・粗利率83%・約3兆円ネットキャッシュ・ファブレス+直販の堀という圧倒的な質。高いPERは「割高」ではなく「質へのプレミアム」であり、コマツ(低PER=ピークの罠)の対極にある“クオリティ・コンパウンダー”の教科書です。ただし、質が価格に十分織り込まれている以上、成長の持続と現金の活用こそが、これからの評価を決めます。

データソース & 検証

- 財務・決算:キーエンス公式IR/決算短信〔日本基準〕(連結、2026年3月期は2026年4月24日発表)・決算説明会資料・有価証券報告書。クロスチェックにIRBANK・kabutan・Yahoo!ファイナンス・stockanalysis.com・日本経済新聞。

- 株価・EPS・配当系列:IRBANK、Yahoo!ファイナンス。2026年7月上旬時点で株価約75,680円、時価総額約18.7兆円、発行済株式243,207,684株。株式分割は2017年1月・2019年11月の2回(いずれも1:2)で、1株当たり数値はすべて直近株数ベースに調整。

- 地域別・市場データ:地域別売上(日本/米国/中国/その他)は有価証券報告書ベース。マシンビジョン市場の成長率は第三者調査の推計(例示)。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は3月20日締め(例:2026年3月期=2025年3月21日〜2026年3月20日)、日本基準(連結)で「経常利益」があります。1株当たり数値(EPS・配当・株価)は2017年1月・2019年11月の2回の株式分割(各1:2)を反映し、直近の株数ベースに調整しています。2025年3月期・2026年3月期の主要数値は決算短信原本で確認済み、中間年(2018〜2024年3月期)の損益・EPS・株価、および図8の一部の配当は二次情報(IRBANK等)に基づく概算を含みます。図6の株価(中間年)は概算です。図6の「EPS×15」「EPS×40」は説明のための便宜的な目安であり、当社の適正株価を保証するものではありません。図9のトヨタ自動車・製造業平均の営業利益率は水準感を示す概算の参考値です。中国の地域別売上(約16%)は有価証券報告書ベースで、決算短信の国内/海外区分とは区分が異なります。会社は翌期(2027年3月期)の売上・利益予想を非開示のため、本記事の予想PER等はアナリスト予想(コンセンサス)に基づきます。実績PER・予想PER・PBR・PSR・時価総額・配当利回りは2026年7月上旬の株価に基づく概算で、株価は日々変動します。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。