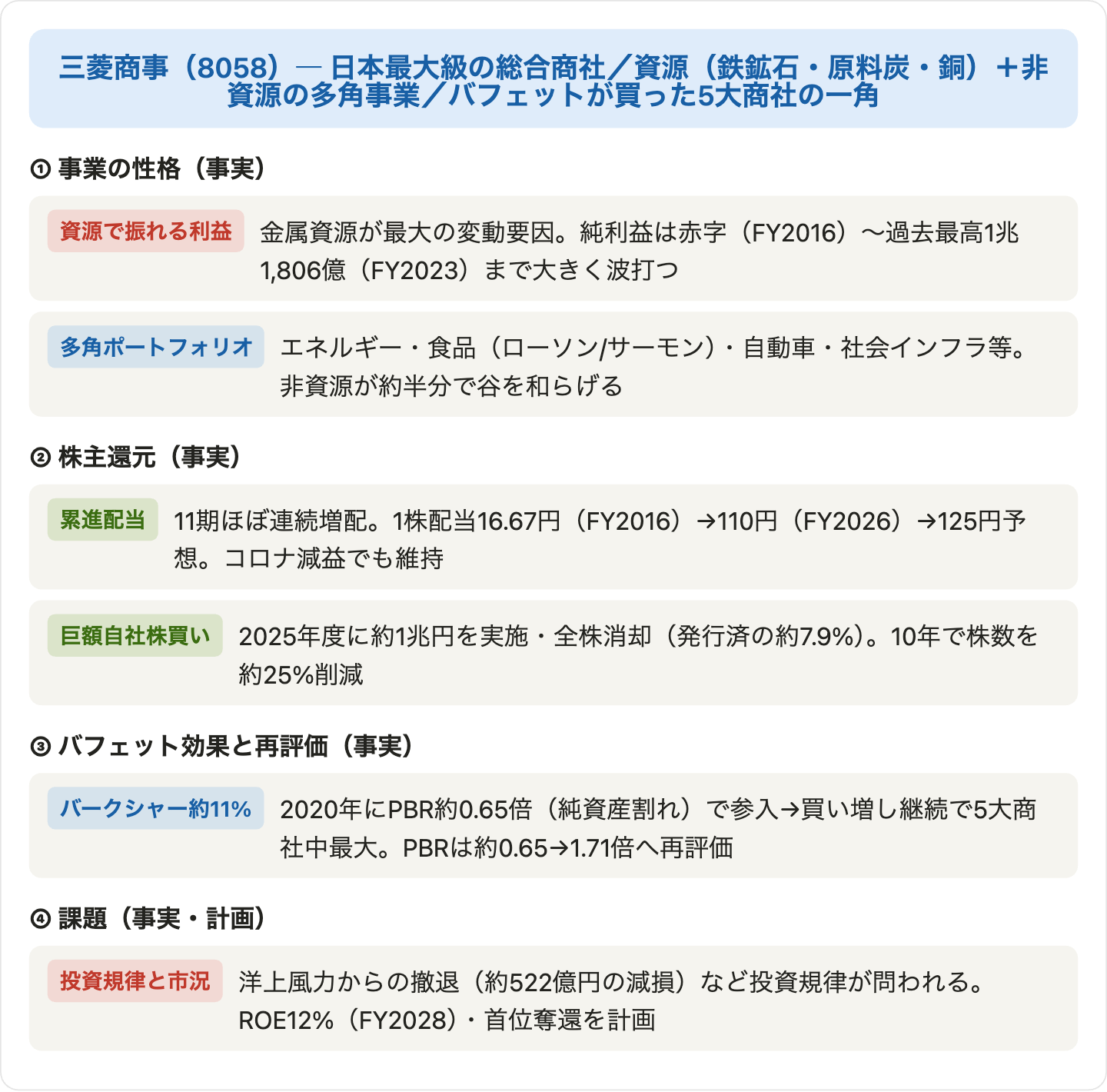

三菱商事は、資源(鉄鉱石・原料炭・銅)から、エネルギー・食品(ローソン)・自動車・社会インフラまで幅広く手がける、日本最大級の総合商社(トレーディング・コングロマリット)です。ウォーレン・バフェット率いるバークシャーが2020年に「5大商社」を買ったことでも有名になりました。本記事では公式決算(IFRS)の実データをもとに、総合商社をどう評価すればよいのか——①資源価格で大きく振れる利益、②累進配当+巨額の自社株買いという強力な株主還元、③そしてバフェットが「PBR0.65倍(純資産割れ)」で買い、現在はPBR1.71倍まで買い直された「再評価(リレーティング)」の物語——を図解します。前回の高PER成長株MonotaROとは対照的に、かつて“万年割安”だった株が、なぜ見直されたのかを読み解きます。

📌 会計と年度表記に注意:三菱商事の会計年度は3月末締め、会計基準はIFRS(連結)で「経常利益」はなく、指標は当期純利益(親会社の所有者に帰属)です。本記事は「終了する3月」で年度を表記します(例:FY2026=2026年3月期)。※会社自身の資料は同じ期を「2025年度/FY2025」と呼ぶため、1年ずれて見える点にご注意ください。最新の確定通期はFY2026(2026年3月期、2026年5月1日発表)、FY2027は会社予想(計画段階)。2024年1月1日に1:3の株式分割を実施しており、EPS・配当・株価はすべて分割調整後です。バークシャーは議決権の約11%を保有(5大商社で最大)。

ビジネスモデル概観

- 資源(金属資源・エネルギー、利益の約半分):鉄鉱石(豪BMA)・原料炭・銅(MMG等)と、LNGなどのエネルギー上流権益。市況(コモディティ価格)で利益が大きく振れる最大の変動要因。

- 非資源(約半分・クッション役):食品(三菱食品・ローソン・サーモン養殖Cermaq)、自動車(三菱自動車・いすゞ)、社会インフラ、電力、マテリアル等。市況に左右されにくく、資源の谷を和らげる。

- 強力な株主還元:累進配当(減益でも増配)に加え、2025年度は約1兆円の自社株買いを実施し全株消却。10年で発行済株式を約25%削減。

- バフェット(バークシャー)の主要投資先:2020年に5大商社を取得、その後買い増して三菱商事は議決権約11%=5社で最大の保有。低PBR・高い株主還元・キャッシュ創出力が評価の核。

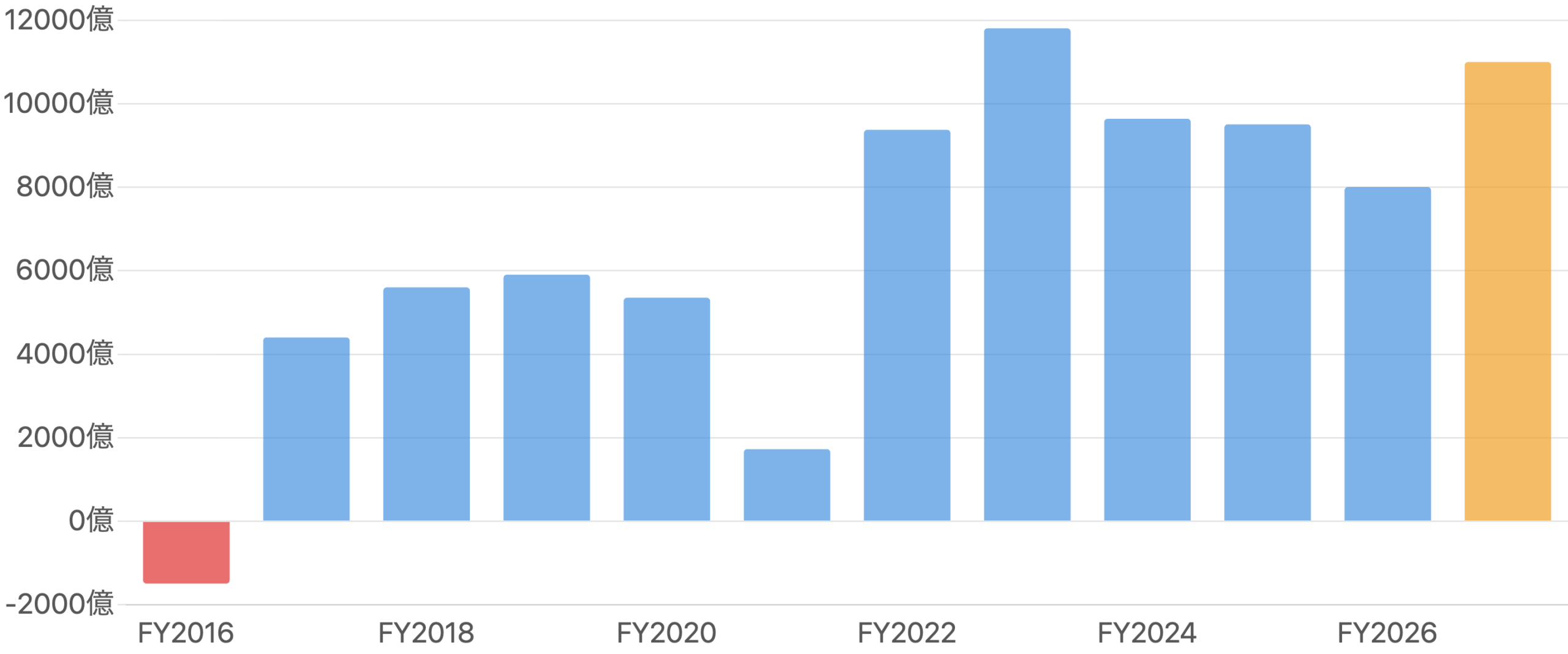

まず全体像 – 利益は資源市況で大きく波打つ

単位 億円。IFRS・3月期。FY2016は赤字、FY2023に過去最高1兆1,806億円、FY2026は8,005億円。FY2027は会社予想。

総合商社を評価する第一歩は、利益が資源市況で大きく波打つことを理解することです。図1のとおり、三菱商事の当期純利益はFY2016に▲1,494億円の赤字(資源価格の急落)に沈んだかと思えば、資源ブームのFY2023には過去最高の1兆1,806億円まで急拡大しました。直近のFY2026は8,005億円(前年比▲15.8%)ですが、この減益は「資源価格の暴落」ではなく、前期(FY2025)にあった大型の一時的な利益(ローソンの再評価益+豪州原料炭事業の売却益)が剥落した反動が主因です。会社はFY2027に1兆1,000億円(+37.4%)への回復を計画しています(会社予想)。単年の利益で判断せず、山と谷を均して見る——景気循環株コマツと同じく、商社にも欠かせない視点です。

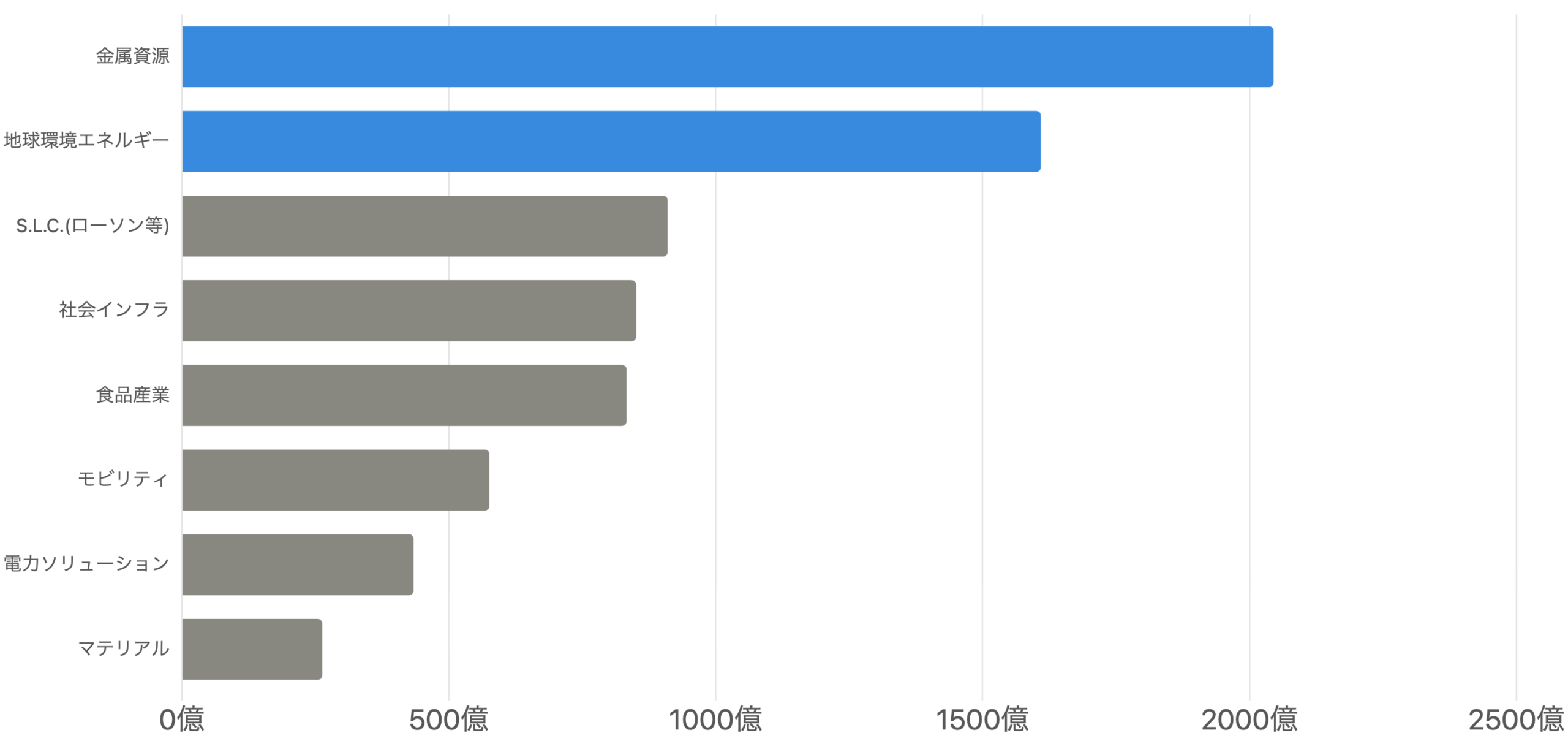

利益の内訳 – 資源が最大、非資源が半分を支える

単位 億円。金属資源が単一最大かつ最大の変動要因。資源(金属資源+エネルギー、青)は全体の約46%、残りは非資源(灰)。

図2は、FY2026の利益をセグメント別に見たものです。金属資源(鉄鉱石・原料炭・銅)が2,045億円と単一最大で、次いで地球環境エネルギー(LNG等)1,609億円。この2つの「資源系」で全体の約46%を占めます(※エネルギーには再エネ等の非資源も含むため、純粋な資源は約4割)。残りは、S.L.C.(ローソン等)910億円、社会インフラ851億円、食品産業833億円、自動車576億円…といった非資源が約半分を支えています。この「資源で大きく稼ぎ、非資源で谷を和らげる」二層構造が総合商社の収益モデルで、資源比率が高い三菱商事・三井物産は、市況が良い年は大きく伸び、悪い年は削られやすいという性格を持ちます。

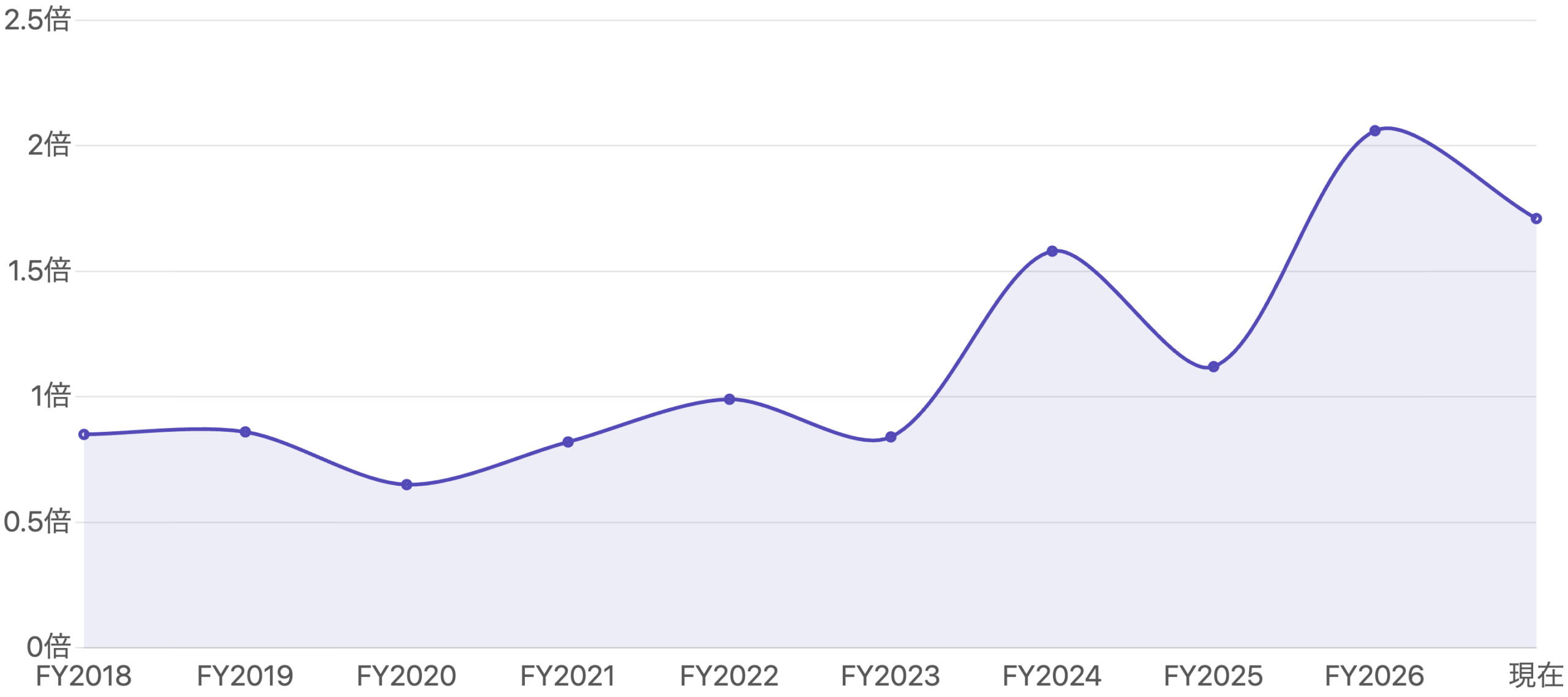

【核心その1】バフェットが買った「純資産割れ」からの再評価

単位 倍。FY2020末(バフェット参入期)は0.65倍=純資産割れ。以後、株主還元とROE改善で1倍を超え、現在は約1.71倍へ再評価。

この銘柄の物語の核心が図3です。総合商社は長年、PBR(株価÷1株純資産)が1倍を割れる「純資産割れ」——つまり解散価値より安く放置されていました。バークシャーが買い集めた2020年頃のPBRはわずか約0.65倍。バフェットは「安いのに、増配と自社株買いで株主に報い、規律ある資本配分をする」点を評価して投資しました。その後、会社が累進配当・巨額自社株買い・ROE改善を進め、東証も「PBR1倍割れ是正」を促したこともあり、PBRは1倍を超え、現在は約1.71倍(FY2026末には一時2.06倍)まで買い直されました。利益は横ばい〜微減でも、株価だけが大きく切り上がった——これが「マルチプル(評価倍率)の拡大=リレーティング」で、前回のMonotaRO(高PERが切り下がるディレーティング)とはちょうど逆の現象です。

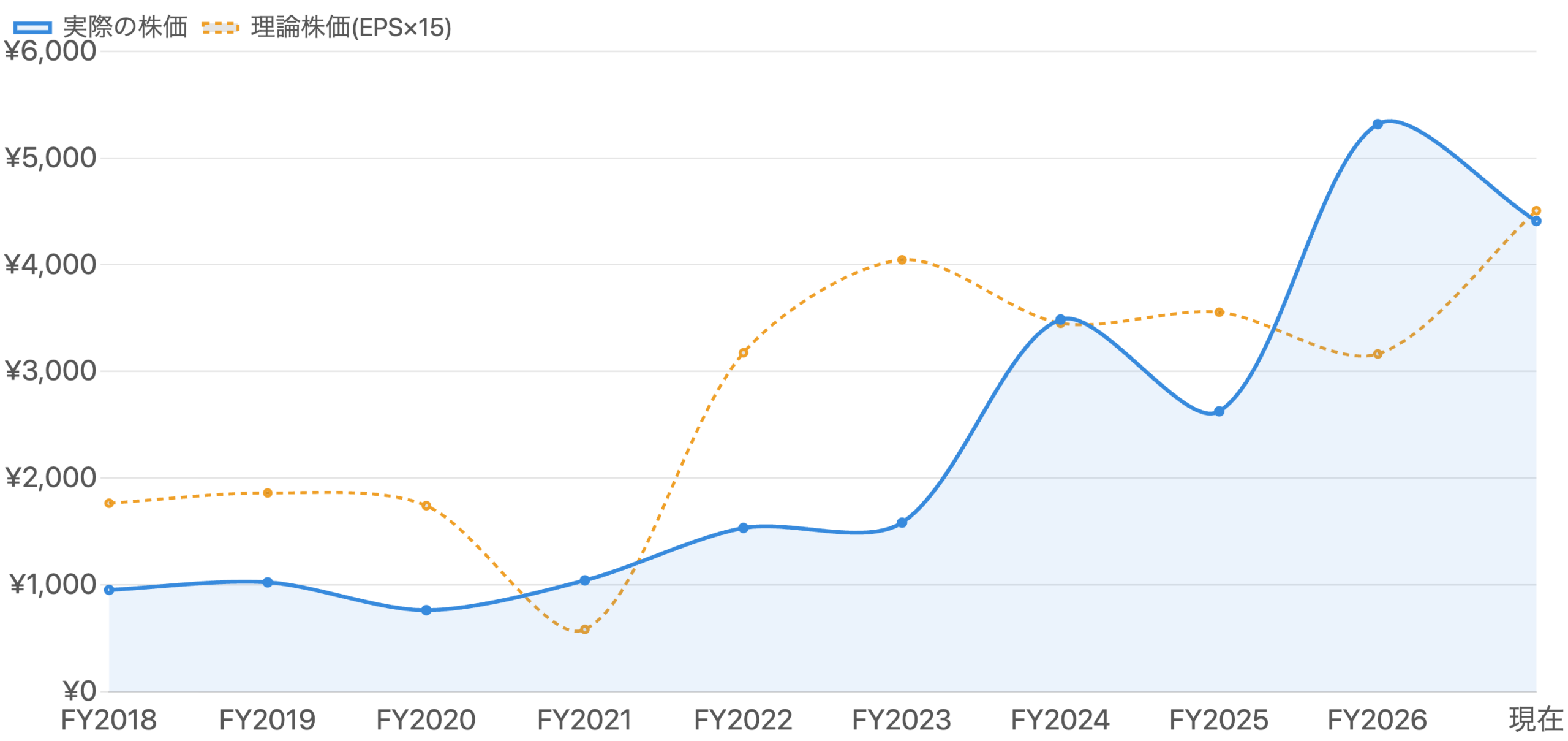

【核心その2】かつては理論株価より「安かった」商社

単位 円(分割調整後)。理論株価=その年のEPS×15。株価は長くEPS×15を下回って推移(=割安)していたが、2024年以降は上回った。

同じことを「理論株価=EPS×15」で見たのが図4です。前回のMonotaRO(株価がEPS×15をはるか上回る高PER株)とは正反対で、三菱商事の株価はFY2018〜2023にかけて、EPS×15の線を下回って推移していました。つまり「PER15倍でも高いくらい」と、市場が総合商社を安く評価していたのです(利益が市況で振れるため、低いPERしか付かなかった)。ところが2024年以降、株価はEPS×15を上回るまで買い直されました。現在の株価¥4,409は、FY2027予想EPS×15(約¥4,500)とほぼ同水準で、「万年割安」だった商社株の割安さは、ほぼ解消されたと言えます。実績PERは約21倍とやや高めに見えますが、これはFY2026が一時益剥落で利益の谷だったためで、予想PERは会社計画ベースで約15倍、市場コンセンサスでも約17倍です。

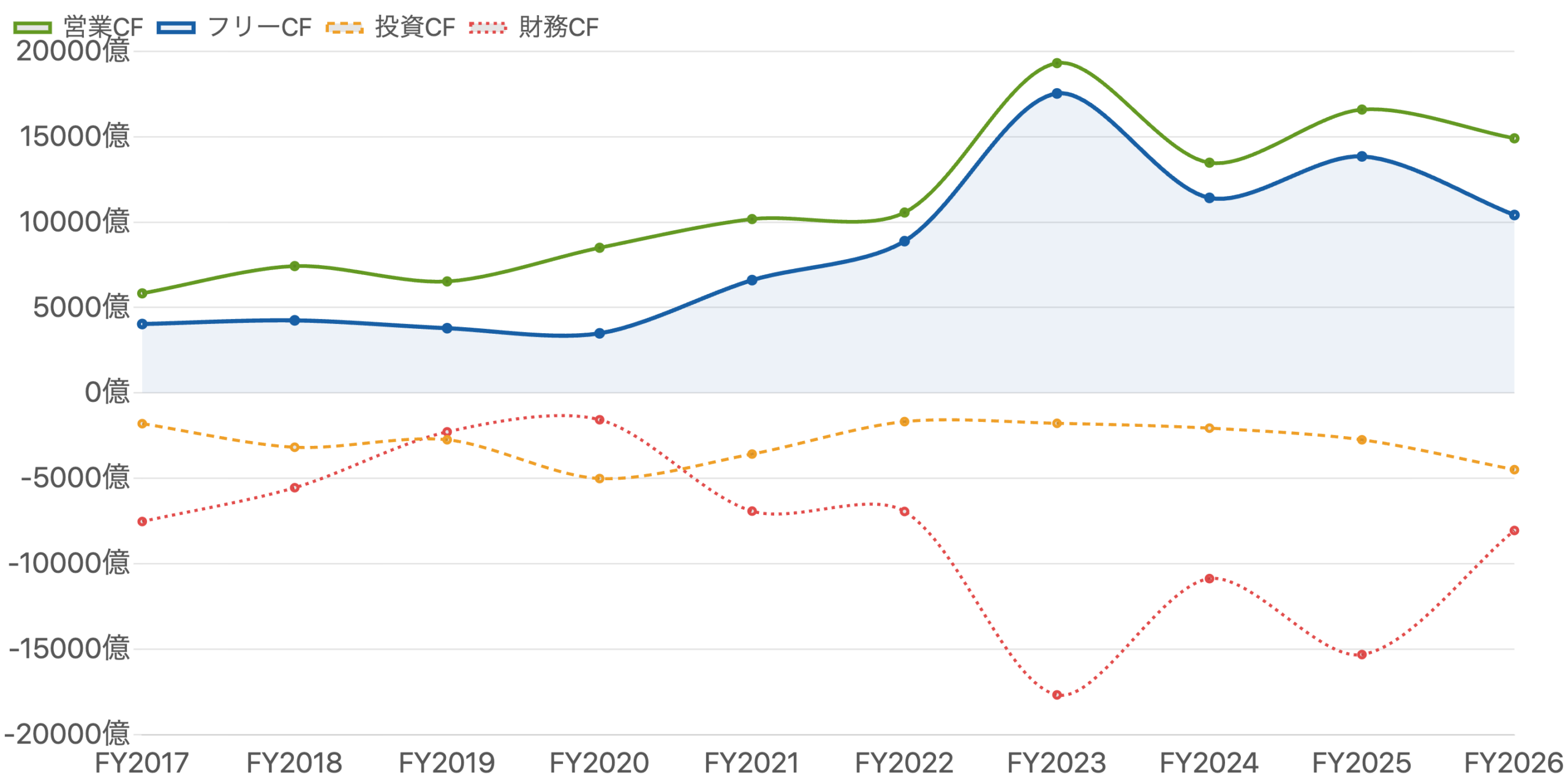

キャッシュ創出力 – 潤沢なCFが還元と投資を賄う

単位 億円。フリーCF(営業CF+投資CF)は毎年プラス。財務CFの大きなマイナス=配当・自社株買い・借入返済への充当。

商社の“質”を測るうえで重要なのがキャッシュ創出力です。三菱商事の営業CFはFY2026も約1.49兆円と潤沢で、投資を差し引いたフリーCFは毎年しっかりプラス(FY2026は約1.04兆円)。会社独自の「基礎営業キャッシュ・フロー」もFY2026に1兆481億円と計画を大きく超えました。この潤沢なキャッシュが、成長投資・配当・巨額の自社株買い・借入返済のすべてを賄う源泉です(財務CFの大きなマイナスがそれを表しています)。ネットDER(純有利子負債÷自己資本)は0.38倍と戦略上限(約0.6倍)を大きく下回り、財務にはまだ投資・還元の余力があります。

データ表(キャッシュフロー、億円)

| 期(3月期) | FY2022 | FY2023 | FY2024 | FY2025 | FY2026 |

|---|---|---|---|---|---|

| 営業CF | 10,558 | 19,301 | 13,474 | 16,583 | 14,900 |

| 投資CF | ▲1,676 | ▲1,775 | ▲2,058 | ▲2,739 | ▲4,486 |

| 財務CF | ▲6,934 | ▲17,666 | ▲10,862 | ▲15,307 | ▲8,047 |

| フリーCF | 8,883 | 17,526 | 11,416 | 13,844 | 10,414 |

フリーCF=営業CF+投資CF(会社基準)。単位 億円。

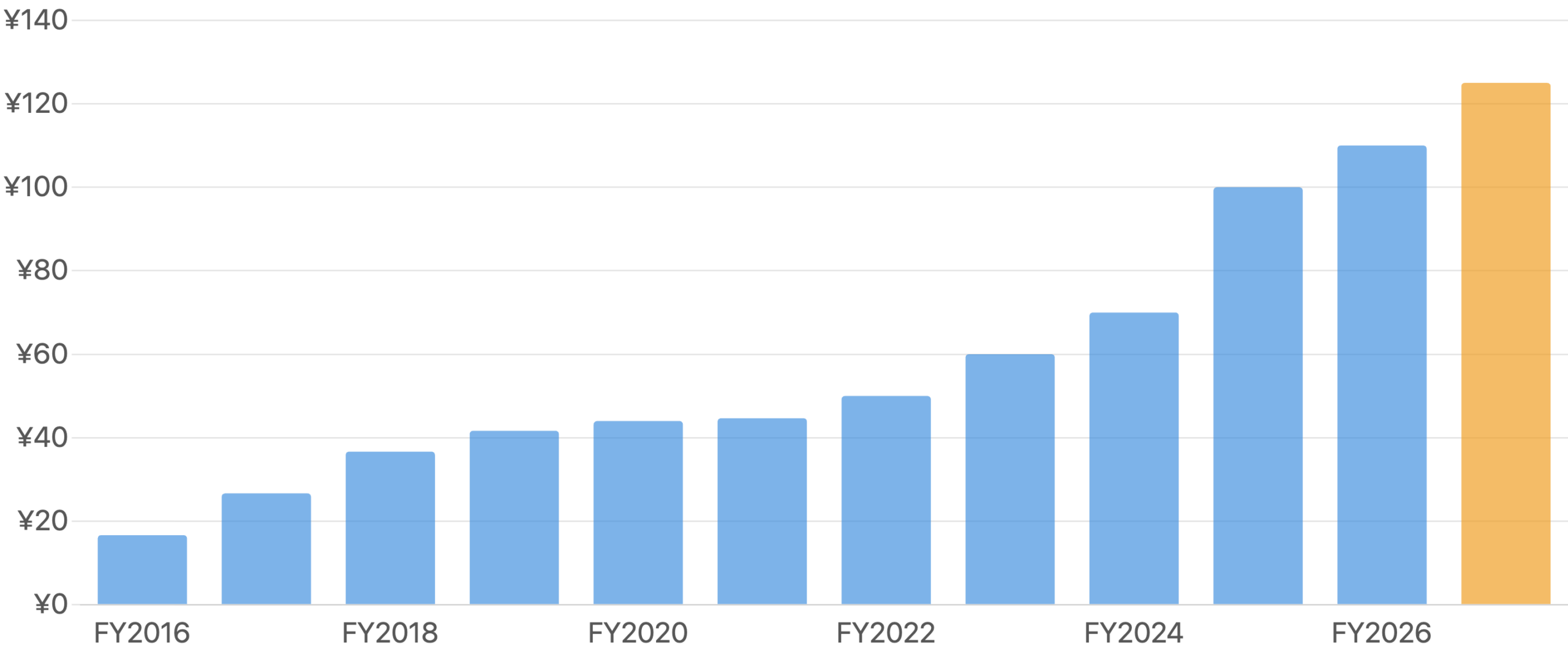

累進配当 – 減益でも増配を続ける

単位 円。11期ほぼ連続増配。FY2016の16.67円からFY2026は110円、FY2027予想125円。コロナ減益のFY2021でも減配せず。

三菱商事の株主還元のもう一つの柱が累進配当(原則、減配せず維持または増配)です。図6のとおり、1株配当(分割調整後)はFY2016の16.67円からFY2026の110円へと着実に増え、FY2027は125円の予想。コロナと資源急落で純利益が1,726億円まで急減したFY2021でも、配当を維持(44.00→44.67円)しました。加えて自社株買いが株主還元の主役に育ち、2025年度は約1兆円(発行済の約7.9%)を取得して全株消却。この年の総還元性向(配当+自社株買い÷純利益)は約176%と、稼いだ利益を上回る規模の還元でした(定常的な方針は「累進配当+総還元性向おおむね40%超」)。配当利回り約2.8%+自社株買いによる1株価値の押し上げが、この株の総合リターンの土台です。

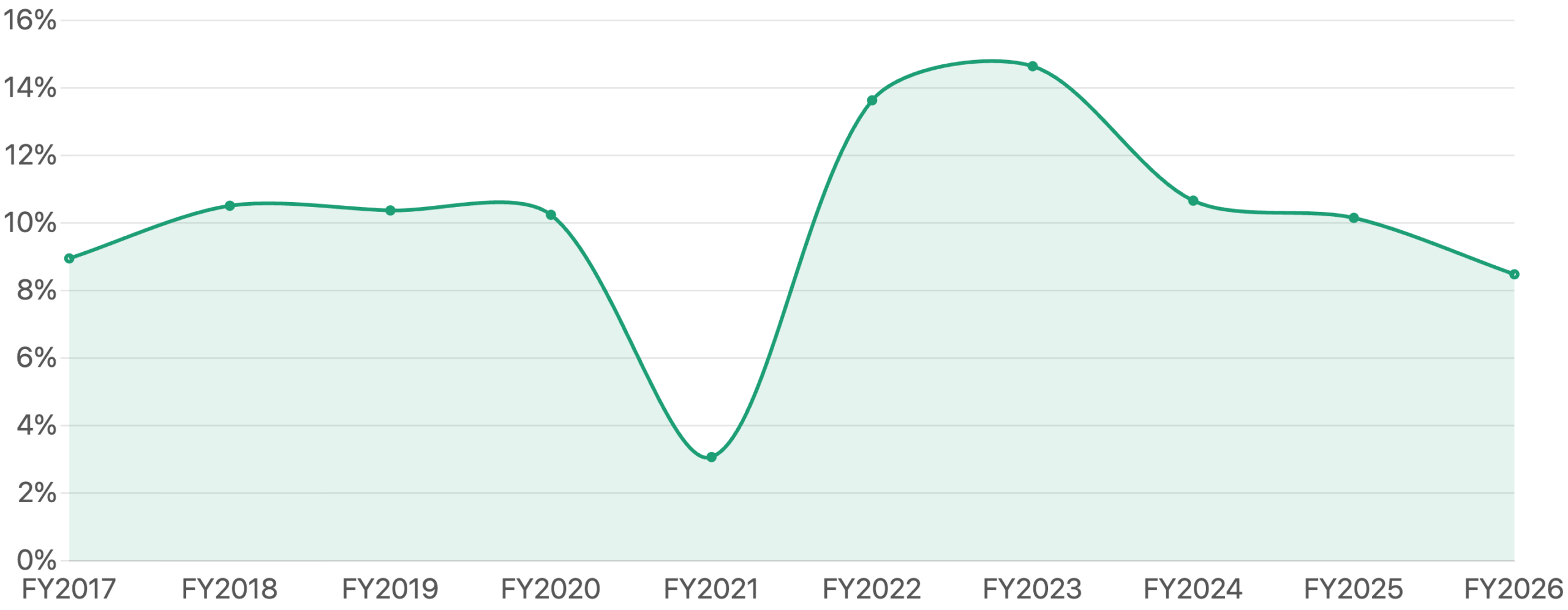

ROEもサイクルで振れる – 目標は12%

単位 %。資源市況でROEも変動(谷FY2021 3.1%、ピークFY2023 14.6%)。FY2026は8.5%。中期計画は12%以上(FY2028)を目標。

収益性を示すROEも、利益と同様に市況で振れます(図7)。ピークのFY2023は14.6%、コロナ谷のFY2021は3.1%、FY2026は8.5%です。三菱商事は自己資本が9兆円超に積み上がったことでROEが伸び悩んでおり、大型の自社株買いで分母(自己資本)を圧縮し、中期計画のROE12%(FY2028)達成を狙う構図です。総合商社は「利益率」より「ROEと株主還元、そしてサイクルのどこにいるか」で見るのが実態に合っています(売上高は取引を総額表示するため巨大で、売上高利益率は約4%と経済的に意味が薄く、本記事ではPSRも用いません)。

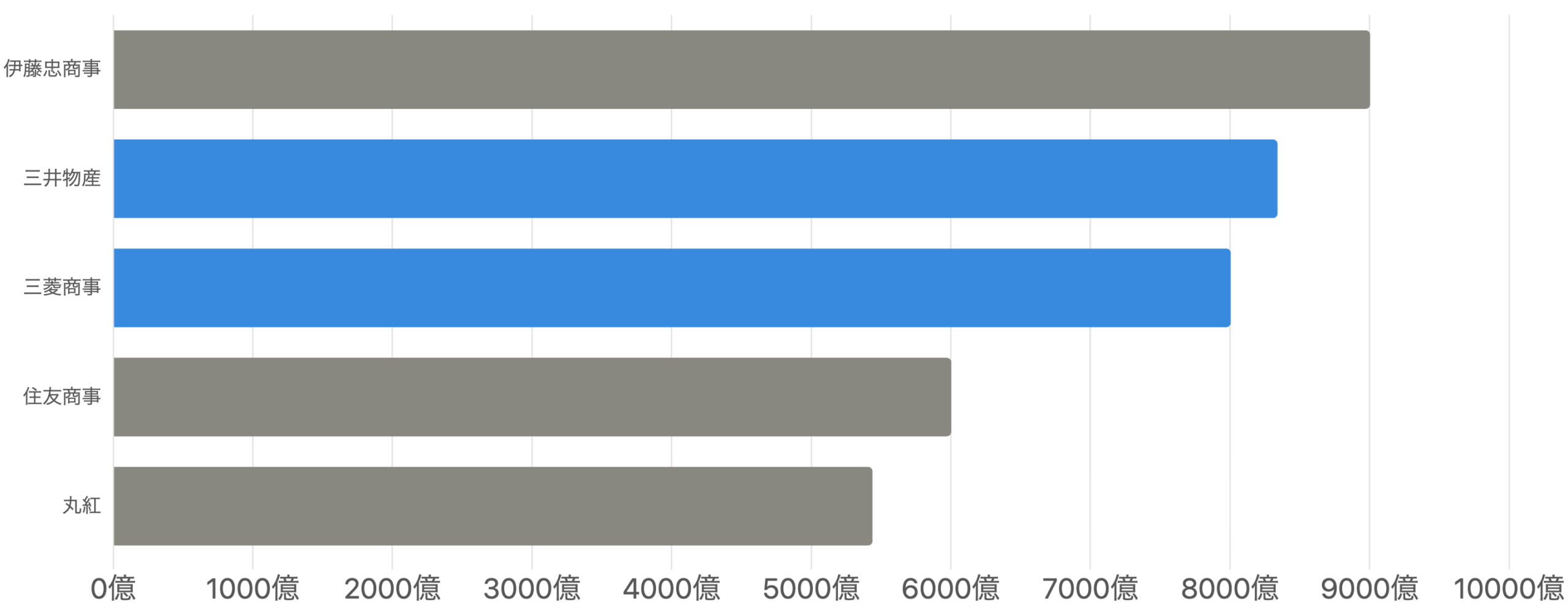

5大商社の中での位置 – 資源安の年は非資源が強い

単位 億円。非資源が主力の伊藤忠が5年ぶりに首位。資源比率の高い三菱・三井は市況軟化で減益。

総合商社は「5大商社」(三菱・三井・伊藤忠・住友・丸紅)で比較すると特徴がよく分かります。図8のFY2026では、非資源(消費関連)が主力の伊藤忠が9,003億円で5年ぶりに首位となり、資源比率の高い三井物産(8,340億円)・三菱商事(8,005億円)は市況軟化で減益となりました。つまり「資源が強い年は三菱・三井、資源が弱い年は伊藤忠」という色分けがあり、どの商社を持つかで、資源市況に対する感応度が変わります。三菱商事はFY2027に純利益1兆1,000億円を計画し「首位奪還」を掲げていますが、これは資源(LNG・銅)の回復を前提とした会社計画である点は押さえておきましょう。

三菱商事という銘柄の全体像

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 資源市況への感応度:鉄鉱石・原料炭・銅・LNGの価格下落は、利益・ROE・株価を直撃する。利益は赤字〜1兆円超まで振れた実績がある。

- 再評価の一巡(バリュエーション):PBRは0.65倍→1.71倍まで買い直され、割安の是正はほぼ完了。ここからは「割安の修復」ではなく「業績と還元の実力」で評価される局面。

- 一時要因での利益の振れ:ローソン再評価益や資産売却益など、大型の一時損益で単年の純利益が上下する。見出しの増減率に惑わされない。

- 投資規律・減損リスク:洋上風力撤退(約522億円の減損)のように、成長投資が減損に転じる例もある。大型投資の規律が問われる。

- 会社予想の前提:FY2027の大幅増益計画(+37.4%)は資源回復が前提で、市場コンセンサスは会社計画より慎重(予想PERで約15倍vs17倍の差)。

- コングロマリット・ディスカウント:多角化ゆえに事業が見えにくく、評価が割り引かれやすい面がある。

今後の展望

三菱商事は、①資源で大きく稼ぎ非資源で谷を和らげる二層構造と、②累進配当+巨額自社株買いという強力な株主還元を武器に、③かつての「純資産割れ(PBR0.65倍)」からPBR1.71倍まで再評価された、という現在地にあります。バフェットが見抜いた「安さ」は概ね解消され、焦点は資源市況の回復でFY2027の1兆円超の利益計画を達成できるか、ROE12%目標に近づけるか、そして規律ある投資を続けられるかに移っています。総合商社は「低PER・低PBRだから割安」と単純に飛びつくのではなく、サイクルのどこにいるか(今は資源の谷寄り)、株主還元がどれだけ厚いか、資本配分が規律的かで評価するのが賢明です。

まとめ

三菱商事は、「総合商社(トレーディング・コングロマリット)をどう評価するか」を学ぶのに最適な題材です。ポイントは3つ。①利益は資源市況で赤字〜1兆円超まで大きく振れるため、単年でなくサイクルで見ること。②累進配当+約1兆円の自社株買いという株主還元と潤沢なキャッシュ創出力が土台であること。③バフェットがPBR0.65倍の純資産割れで買い、現在は1.71倍まで再評価(リレーティング)された——高PER成長株MonotaROの「ディレーティング」とは逆の現象で、割安の修復はほぼ一巡したこと。総合商社の「低PER・低PBR」は割安の証とは限らず、資源のサイクルと還元の実力を併せて読むことが欠かせません。

データソース & 検証

- 財務・決算:三菱商事 公式IR/決算短信〔IFRS〕(連結、FY2026は2026年5月1日発表)・経営戦略2027・統合報告書。クロスチェックにIRBANK・日本経済新聞・株式新聞・stockanalysis.com。

- 株価・EPS・配当系列:IRBANK(分割調整後)、Yahoo!ファイナンス。2026年7月10日時点で株価¥4,409、時価総額約16.4兆円。1株あたり数値は2024年1月1日の1:3分割を反映。

- バフェット・株主還元・セグメント:バークシャー年次報告書・大量保有報告書、会社の自己株式取得結果開示・決算説明会資料、日経・Bloomberg。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は3月末締め、IFRS(国際会計基準)連結で「経常利益」はありません(ヘッドラインは当期純利益)。年度は終了する3月で表記し、会社資料の「年度」表記とは1年ずれます。1株あたり数値・株価は2024年1月1日の1:3株式分割を反映した調整後です。年末PBR・年末PER・理論株価(EPS×15)は各年3月末終値に基づく概算で、実績PER・PBR・時価総額等は2026年7月10日時点の株価に基づきます。セグメントの資源/非資源比率、バークシャー保有比率、洋上風力減損額は開示・報道ベースの概算です。FY2027の数値は会社予想(計画段階)です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。