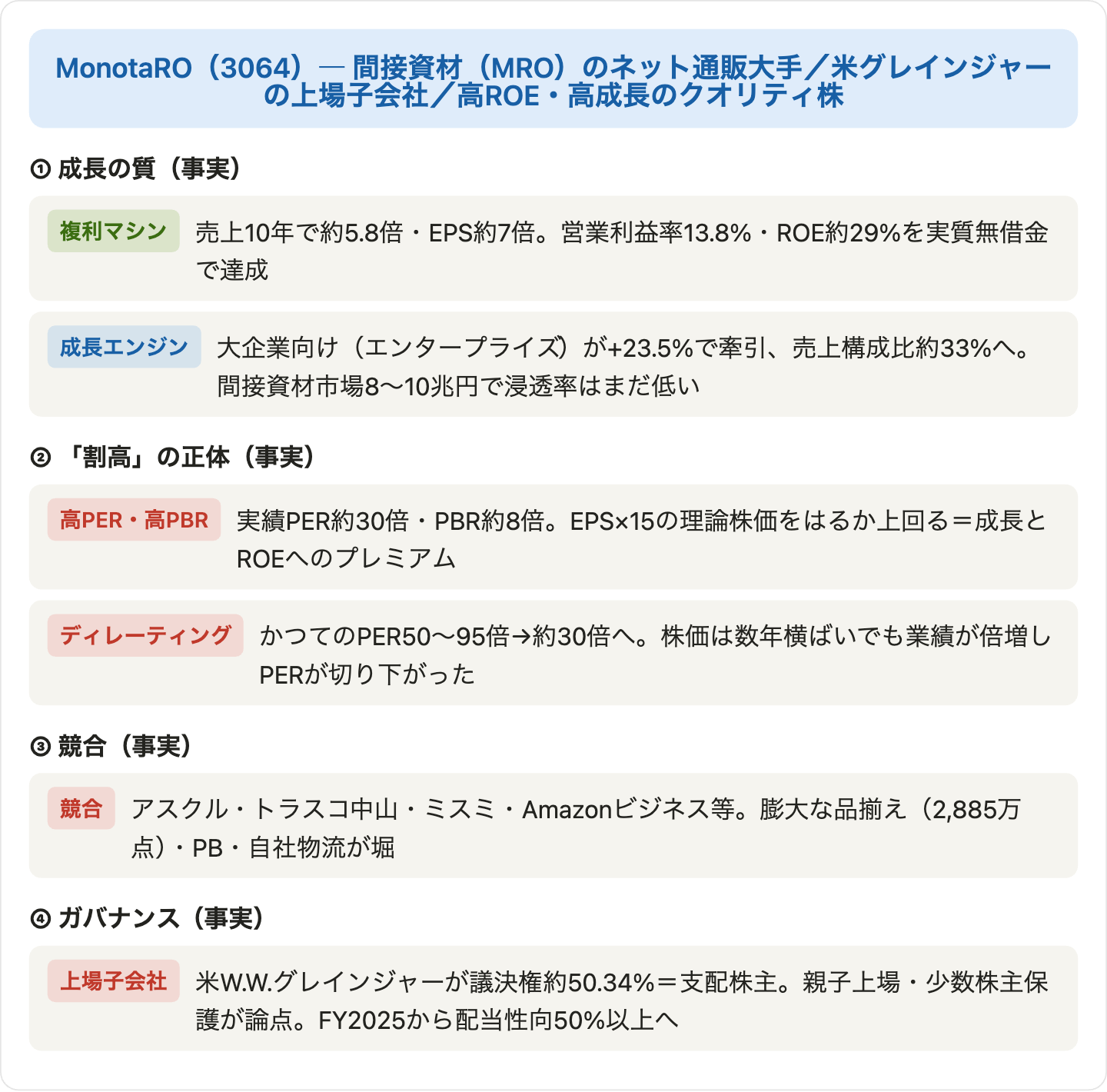

MonotaRO(モノタロウ)は、工場や現場で使う工具・消耗品など「間接資材(MRO)」をネット通販する、日本を代表する高成長企業です。売上は10年で約5.8倍、ROE(自己資本利益率)は無借金で約29%という“複利マシン”の一方、PER(株価収益率)は常に30〜60倍と「万年割高」に見えるのが特徴です。前回の景気循環株コマツ(低PERが割安とは限らない)とは正反対の、「高PER・高ROEのクオリティ成長株を、どう評価すればよいのか」という問いを、本記事では公式決算(日本基準)の実データで図解します。EPS×15の理論株価では測れない高PER株の読み方、成長鈍化とともにPERが95倍→30倍へ切り下がった「ディレーティング」、成長エンジンの大企業向け事業、そして米グレインジャーの上場子会社というガバナンス論点まで、順に見ていきます。

📌 会計と最新動向に注意:MonotaROの会計年度は12月末締め(暦年)、会計基準は日本基準(連結)で「経常利益」があります。最新の確定通期はFY2025(2025年12月期、2026年2月3日発表)。FY2026(2026年12月期)は会社予想(計画段階)です。過去に7回もの株式分割(累計12,800倍、直近は2021年)を実施しており、本記事の1株あたり数値(EPS・配当・株価)はすべて分割調整後で統一しています(分割を調整しないと過去のEPS・株価が実態とかけ離れるため要注意)。米W.W.グレインジャーが議決権の約50.34%を持つ連結子会社です。

ビジネスモデル概観

- MonotaRO.com事業(事業所向け、売上の約7割):中小の工場・工事現場・自動車整備工場などに、工具・消耗品・作業用品を1個から翌日出荷でネット販売。2,885万点超という膨大な品揃え(ロングテール)が強み。

- エンタープライズ事業(大企業向け、約3割・成長エンジン):大企業の間接資材の購買を一括で受託・システム連携する「ワンソース」型。FY2025は+23.5%と全体を上回る速さで伸び、成長の主役。

- プライベートブランド(PB)と自社物流:約2万点のPB(ナショナルブランド比 約2割安)と大型物流センターが、粗利率約30%・営業利益率約14%を支える。

- 米グレインジャーの子会社:世界最大級のMRO業者・米W.W.グレインジャーが議決権約50.34%を保有する上場子会社。技術・調達で連携する一方、少数株主保護・親子上場が論点。

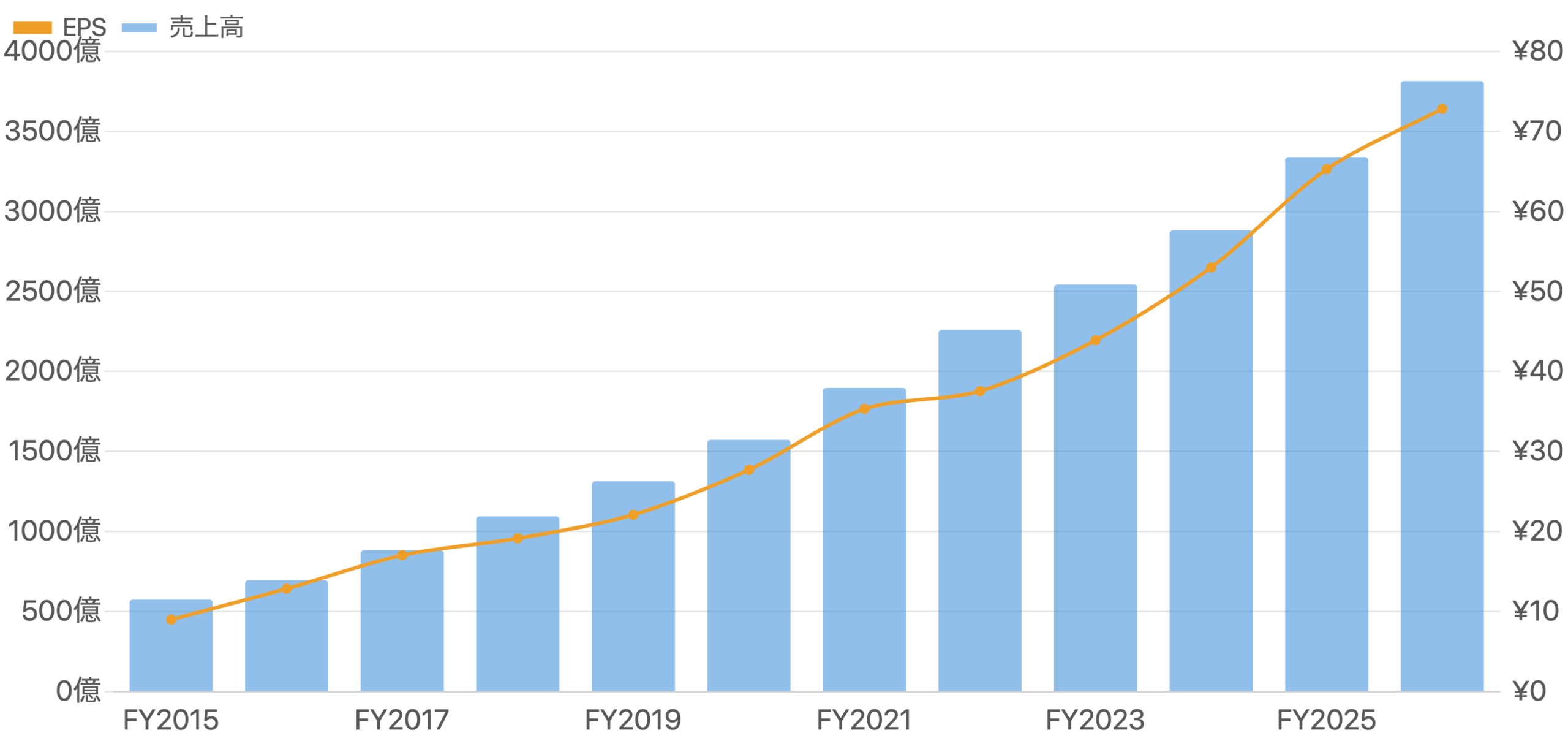

まず全体像 – 売上もEPSも右肩上がりの複利成長

左軸=売上高(億円)、右軸=EPS(円、分割調整後)。日本基準・12月期。FY2026は会社予想。売上は10年で約5.8倍、EPSは約7倍。

まず押さえるべきは、MonotaROが売上・利益ともに一貫して右肩上がりの「複利マシン」だという事実です。図1のとおり、売上高はFY2015の576億円からFY2025の3,339億円へと約5.8倍、EPS(1株利益)は¥9.01から¥65.27へと約7倍に増えました。しかも営業利益率は約12〜14%を保ち、FY2025は過去最高の13.8%と、規模拡大とともにむしろ収益性が高まっています(=営業レバレッジ)。この安定した高成長・高収益こそが、次に見る「高いPER」の源泉です。景気で業績が波打つコマツとは対照的に、景気に大きく左右されず着実に積み上がるのがこの会社の性格です。

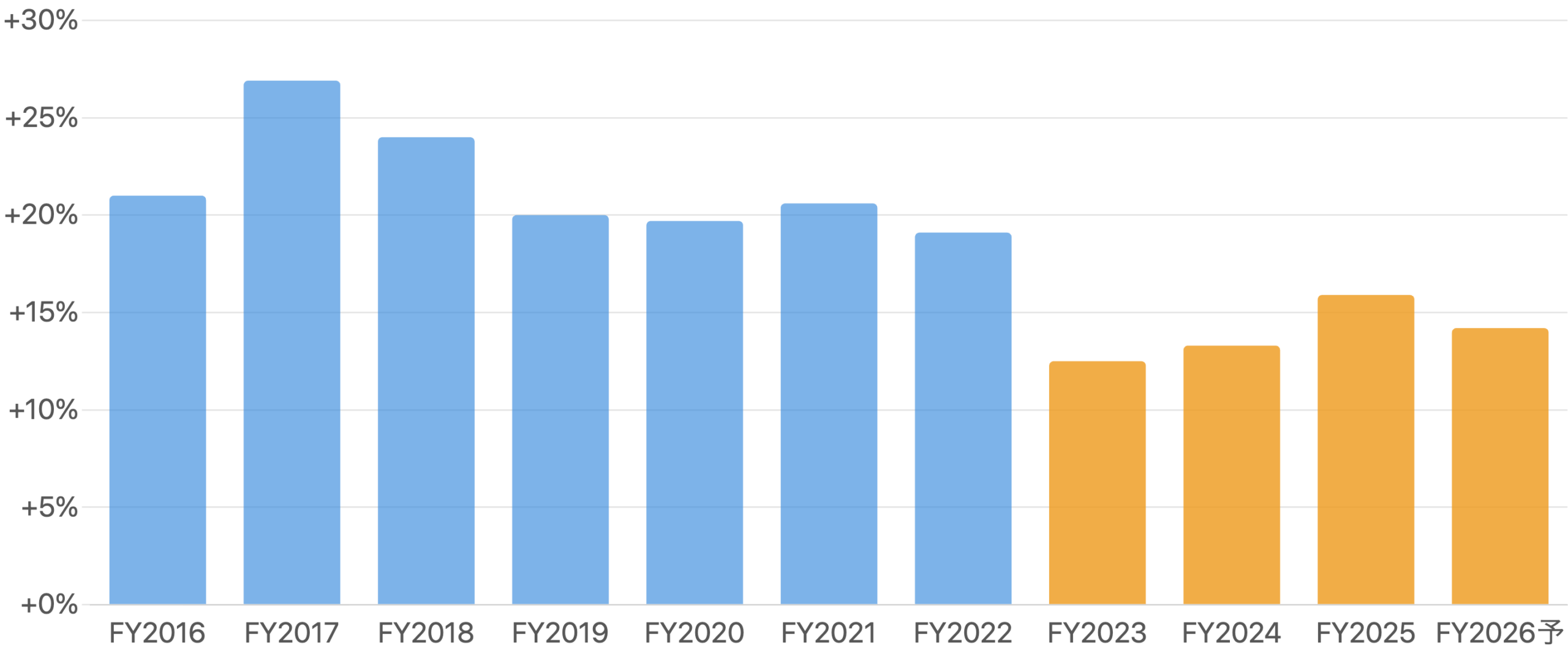

ただし「成長率」は緩やかに鈍化している

単位 %。かつての年20〜27%成長から、近年は10%台前半へと鈍化。FY2026会社計画は+14.2%。

高成長企業を評価する際に必ず見るべきなのが「成長率のトレンド」です。図2のとおり、MonotaROの売上成長率はFY2022頃までの年20〜27%から、近年は10%台前半へと緩やかに鈍化しています(FY2023 +12.5%→FY2025 +15.9%と一度持ち直したものの、FY2026会社計画は+14.2%)。規模が大きくなれば成長率が下がるのは自然な現象ですが、成長率の低下は、後述する「PERの切り下げ(ディレーティング)」の最大の要因になります。高成長株の株価は「これからどれだけ伸びるか」への期待で買われているため、その伸びが鈍ると、市場が払う“プレミアム”(高いPER)も縮んでいくのです。

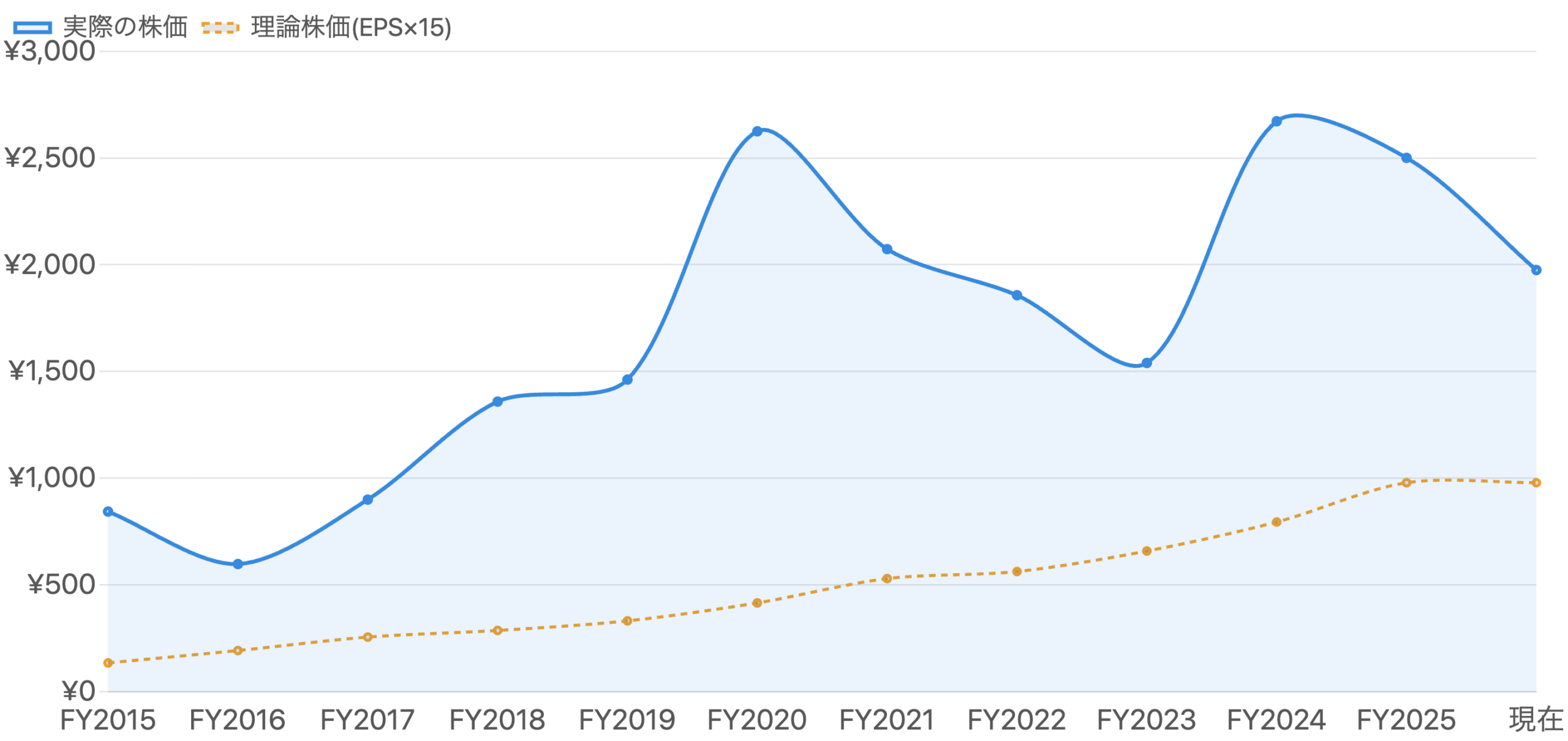

【核心その1】株価はEPS×15を「はるか上」で推移する – 高PER株の見方

単位 円(分割調整後)。理論株価=その年のEPS×15。株価は常にEPS×15を大きく上回る=市場は成長とROEに高いプレミアムを払っている。

本連載でよく使う「理論株価=EPS×15倍」を、MonotaROに当てはめたのが図3です。すると実際の株価は、EPS×15の線をつねに2〜6倍も上回って推移しています。これを「万年割高だから買えない」と結論づけるのは早計です。EPS×15はPER15倍を前提にした“平均的な会社”の目安であり、MonotaROのようにROE約29%で毎年20%前後の複利成長を続ける「クオリティ成長株」には、そもそも当てはまりません。市場は将来の利益成長と高い資本効率(ROE)に対して、はるかに高い倍率(プレミアム)を払っているのです。高PER株を見るときは、EPS×15の「割高/割安」判定ではなく、①ROEの高さ、②成長率、③その成長がいつまで続くか(PEGの発想)で評価するのが正解です。ただし図3をよく見ると、株価とEPS×15の差(プレミアム)は年々縮まっています。これが次の「ディレーティング」の話につながります。

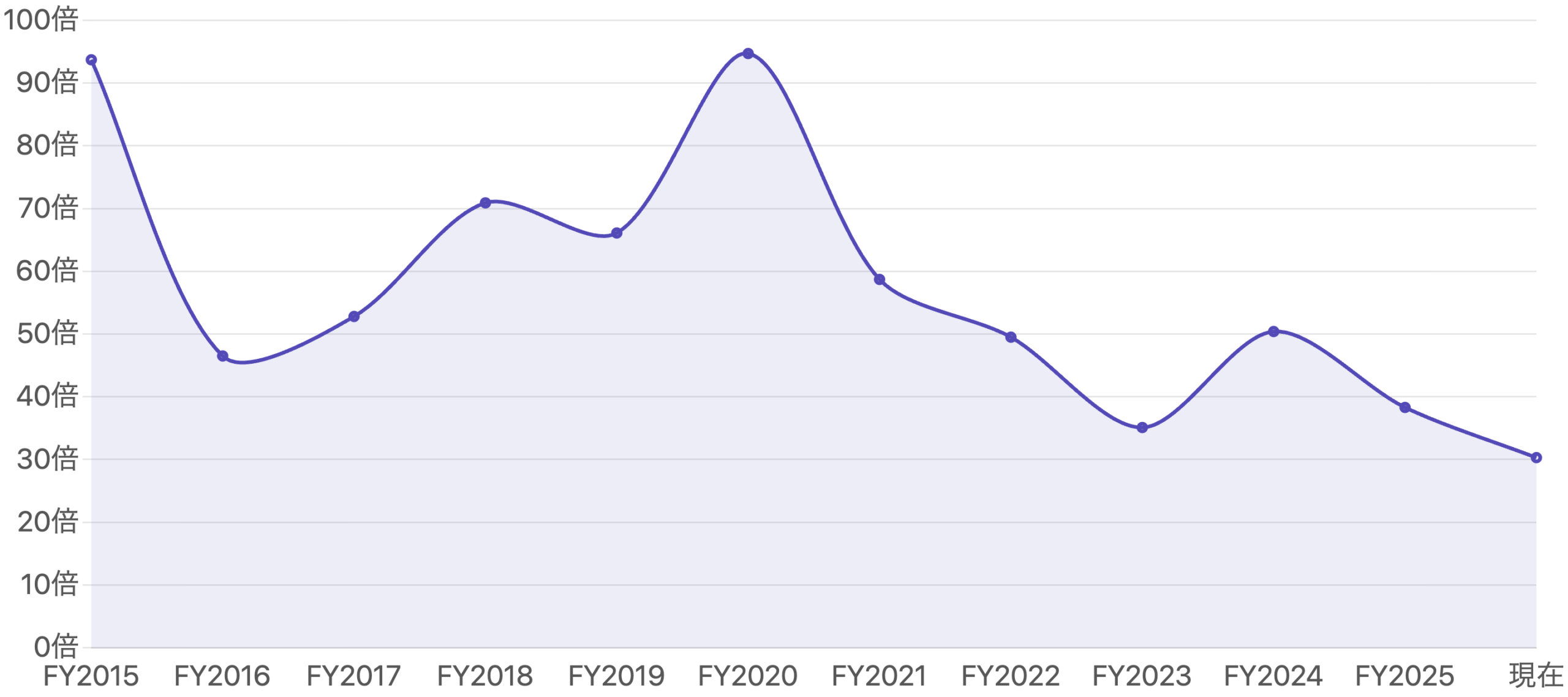

【核心その2】PERは95倍→30倍へ – 成長鈍化に伴うディレーティング

単位 倍。各年末株価÷その期のEPS。かつて50〜95倍だったPERが、成長鈍化とともに現在は約30倍まで切り下がった。

図4は、MonotaROのPERの推移です。かつてPERは50〜95倍(コロナ相場の2020年末は約95倍)という極めて高い水準にありましたが、現在は実績で約30倍、予想(FY2026)で約27倍まで下がっています。ここで重要なのは、株価はこの数年ほぼ横ばい〜緩やかな上下なのに、業績(EPS)は倍増しているという点です。つまり株価下落ではなく「利益が伸びてPERが自然に下がった」=成長鈍化を織り込んだPERの切り下げ(ディレーティング)が起きたのです。前回のユニ・チャームや今回のMonotaROが示すように、高PERのクオリティ株では「業績は伸びているのに株価が伸びない」時期が普通にある——これはPERというプレミアムが縮む過程であり、成長株投資で最も理解しておくべき現象です。逆に言えば、PERが30倍前後まで下がってきた今は、かつての“超割高”からは是正が進んだ水準とも言えます(ただし依然として市場平均より高PERである点は変わりません)。

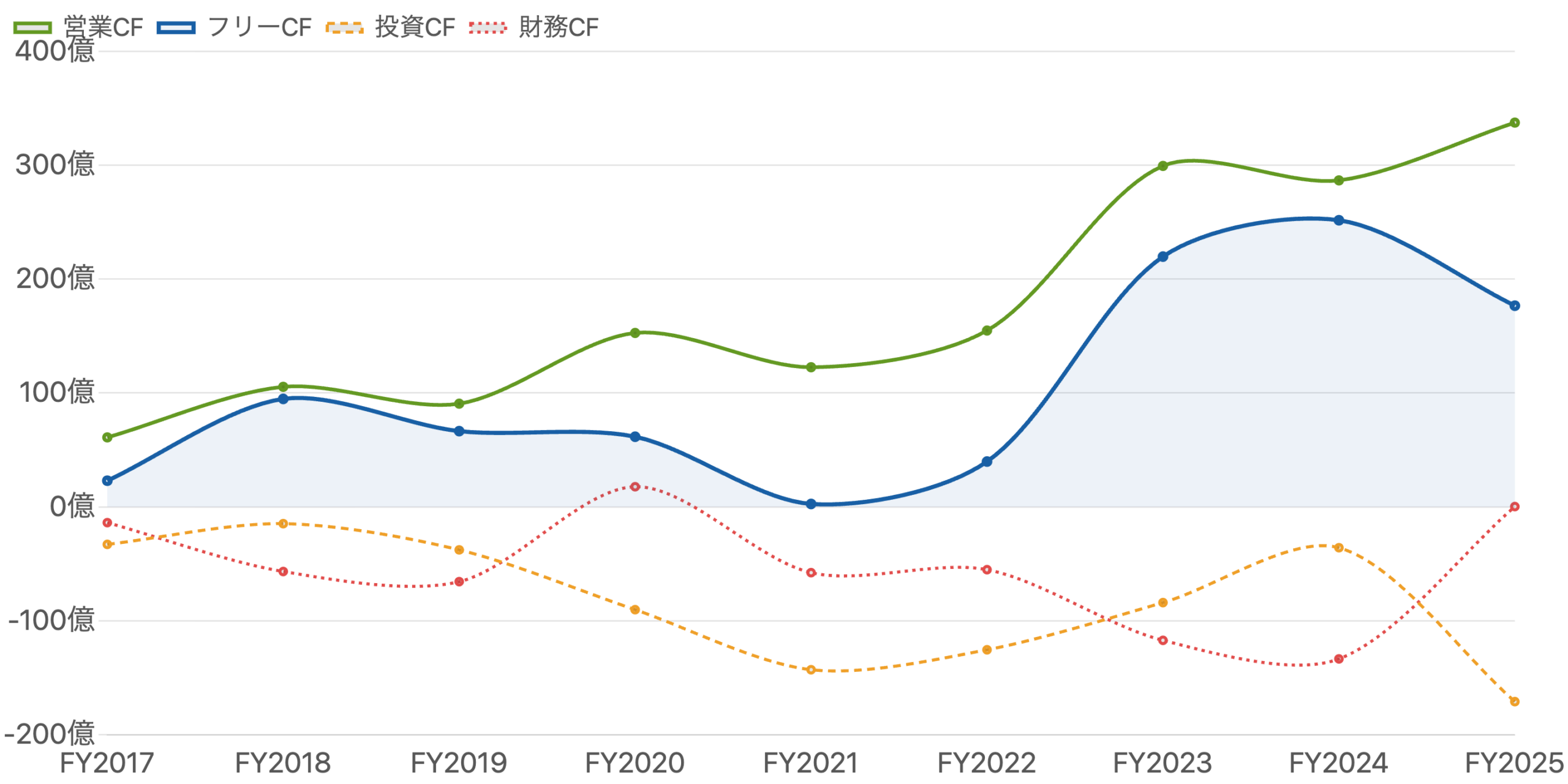

キャッシュ創出力 – 成長投資をしながらフリーCFは黒字

単位 億円。フリーCF(営業CF−設備投資、太線)は毎年プラス。FY2025は大型物流センター建設で投資が増加。

MonotaROは、成長のための投資(大型物流センターやシステム)を続けながらも、フリーCF(営業CF−設備投資)は毎年プラスを確保しています。営業CFはFY2025に337億円まで拡大し、大型物流センター建設で投資が増えた年でもフリーCFは約177億円の黒字でした。財務体質も自己資本比率63%・実質ネットキャッシュ(現金が有利子負債を上回る)と堅固です。「無借金に近い財務」で「ROE約29%」を実現している——つまり借金でROEを底上げしているのではなく、本業の資本効率がそもそも極めて高いのが、この会社が“クオリティ”と評価される理由です。

データ表(キャッシュフロー、億円)

| 期(12月期) | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 営業CF | 122.6 | 154.8 | 299.3 | 286.6 | 337.3 |

| 投資CF | ▲142.9 | ▲125.4 | ▲84.0 | ▲35.8 | ▲170.9 |

| 財務CF | ▲57.7 | ▲55.1 | ▲117.1 | ▲133.4 | +0.3 |

| フリーCF | 2.6 | 39.8 | 219.7 | 251.6 | 176.6 |

フリーCF=営業CF−設備投資(有形+無形固定資産の取得)。単位 億円。

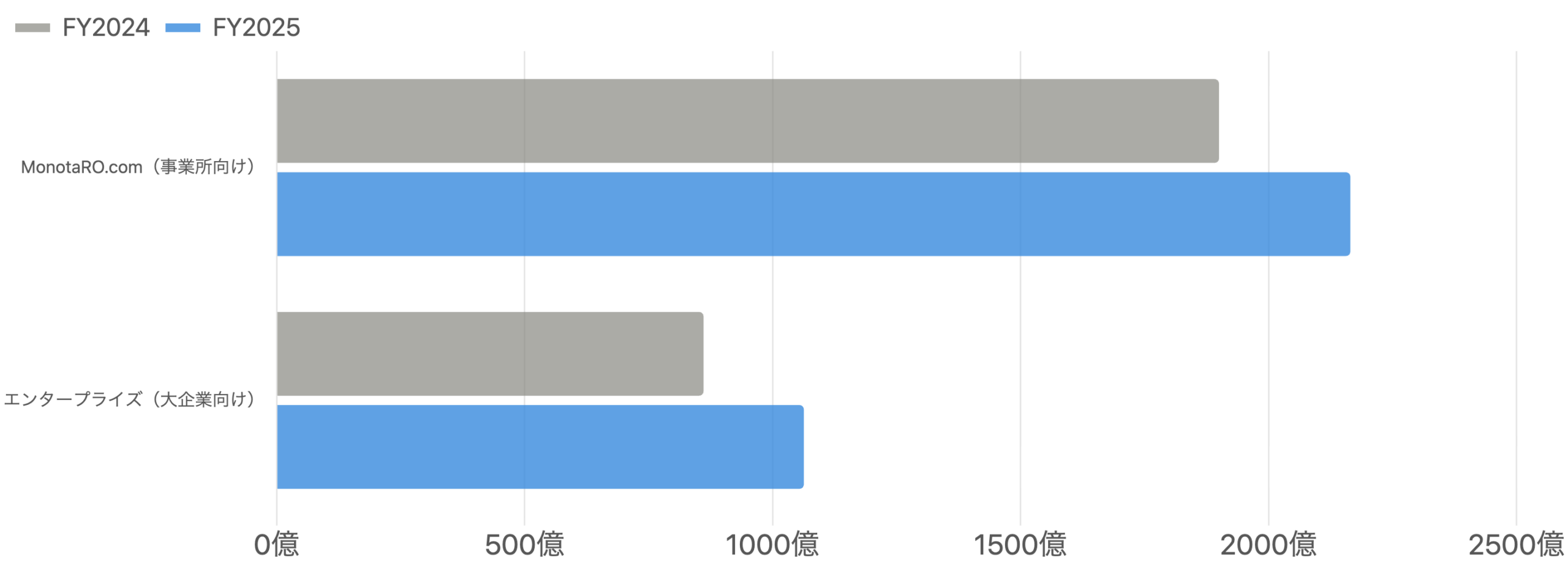

成長エンジンは「大企業向け」 – 浸透率はまだ低い

単位 億円(単体ベース)。大企業向け(エンタープライズ)が+23.5%と全体を上回る速さで拡大し、成長を牽引。

成長率が鈍化する中でも希望となるのが、大企業向けの「エンタープライズ事業」です。図6のとおり、この事業はFY2025に約1,063億円(+23.5%)と、主力のMonotaRO.com事業(事業所向け、約2,165億円・+約14%)を上回る速さで伸び、売上構成比は約33%まで高まりました。日本の間接資材市場は推計8〜10兆円と巨大で、大企業に対する「企業単位」の浸透は進んでも「拠点(事業所)単位」ではまだ約10%と低く、すでに取引のある大企業の“中”に入り込む余地が大きいのが成長の伏線です。ただしFY2025のエンタープライズは会社の内部計画には未達で、営業手法の標準化(型化)が2026年の課題とされている点は、強気シナリオの留保として押さえておきましょう。

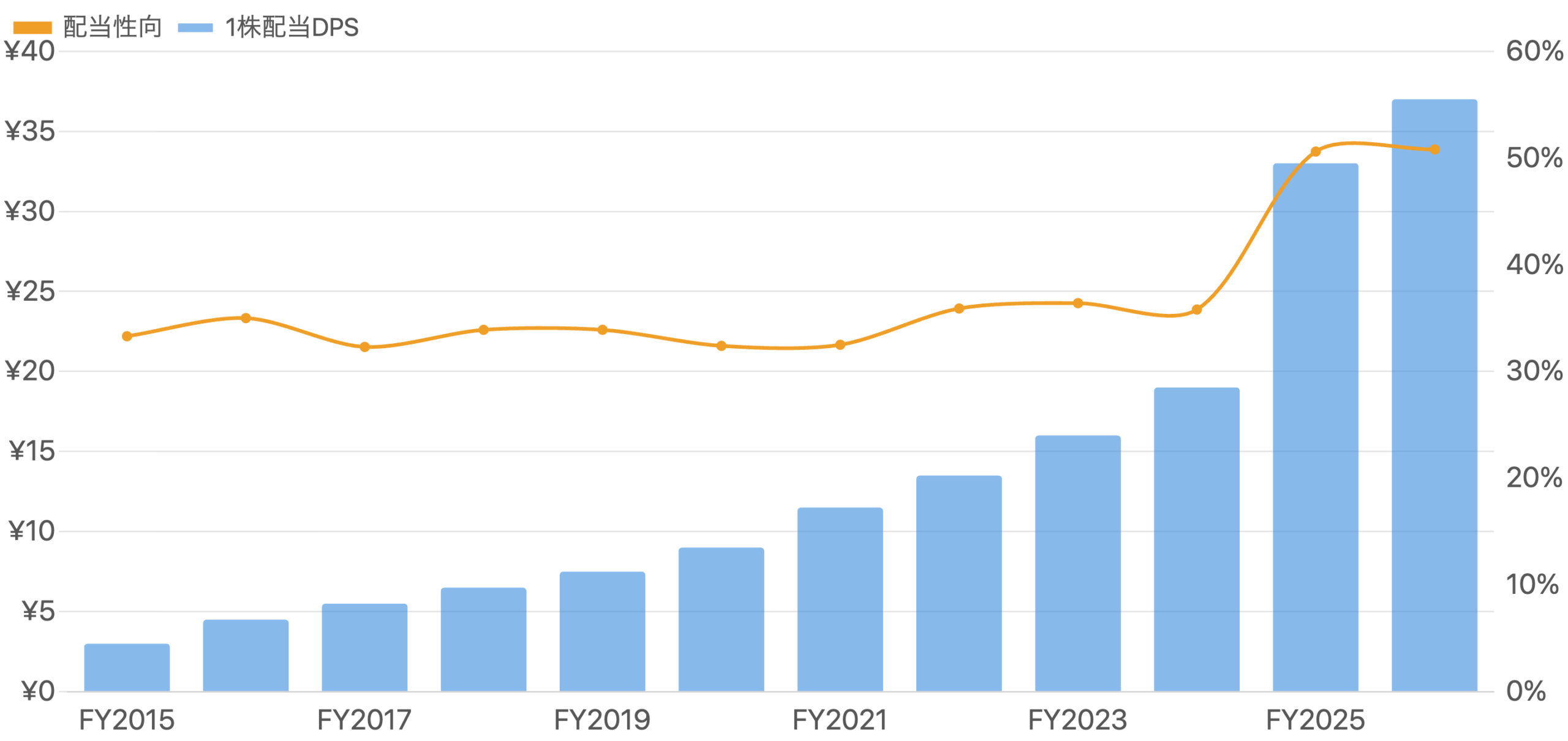

配当方針の転換 – 配当性向を50%以上へ引き上げ

単位=DPS(円・分割調整後)/配当性向(%)。FY2025から配当性向を「50%以上」に引き上げ(従来は約33〜36%)。

MonotaROはもともと、稼いだ利益を成長投資に回す「再投資型」で、配当性向は約33〜36%と低めでした(高ROEで再投資する方が株主価値を生むため)。ところがFY2025から配当性向の目安を「50%以上」に引き上げ、1株配当を¥19→¥33へと大きく増やしました(図7)。これは、成長が緩やかになり、以前ほど大量の資金を高いリターンで再投資しきれなくなってきたことの裏返しでもあります。とはいえ配当利回りは約1.9%と、依然として「配当で稼ぐ株」ではありません。再投資による複利成長が主役で、還元は従——この資本配分の考え方が、成長株を評価するうえでの重要な視点です。

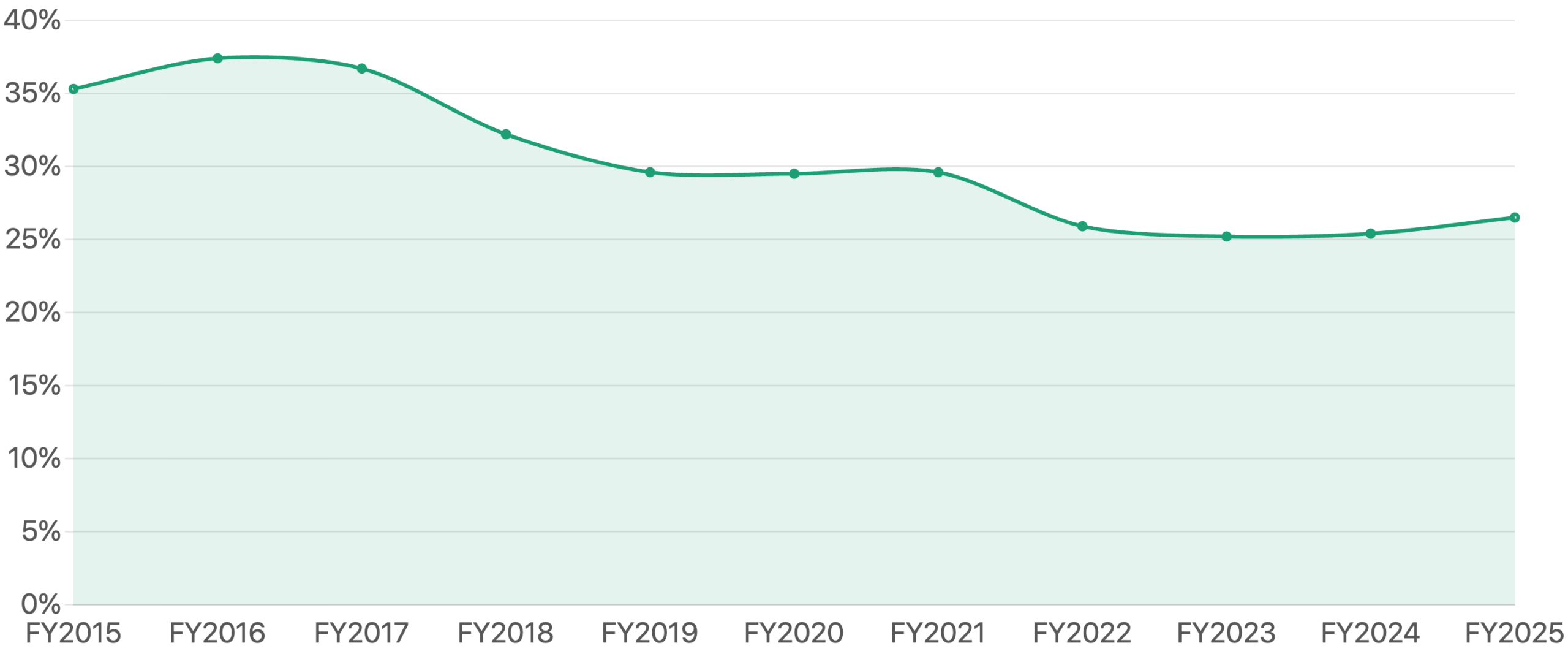

高PERを正当化する源泉 – ROE約30%という資本効率

単位 %。無借金に近い財務で長年ROE25〜37%を維持。高いROEこそが高PER・高PBRの根拠。

なぜMonotaROは高いPER・PBR(純資産の約8倍)で買われるのか——その答えが図8のROEです。MonotaROは実質無借金でありながら、ROE(自己資本利益率)を長年25〜37%という極めて高い水準で維持しています(FY2025は28.7%)。ROEが高いほど、株主が預けた資本を効率よく増やせるため、市場はPBR(純資産倍率)を高く評価します(=高PBR)。近年ROEがやや低下しているのは、利益を貯め込んで自己資本が厚くなった(過剰資本)ためで、これも配当性向を50%へ引き上げた理由の一つです。「高PER・高PBRだから割高」ではなく、「その高い倍率を、高いROEと成長が正当化できているか」で判断する——これがクオリティ成長株を見るときの核心です。

MonotaROという銘柄の全体像

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 成長鈍化とディレーティング:成長率が20%台から10%台前半へ低下。さらに鈍れば、高いPERがもう一段切り下がる可能性。

- 高いバリュエーションそのもの:PER約30倍・PBR約8倍は市場平均より高く、期待外れの決算では株価の下振れ幅が大きくなりやすい。

- 競争激化:アスクル・Amazonビジネス等との競争。特にアスクルはランサムウェア被害後の反攻もあり、価格・シェア争いは流動的。

- 大企業向けの実行リスク:成長エンジンのエンタープライズは会社計画に未達の年もあり、営業手法の標準化が課題。

- 上場子会社のガバナンス:米グレインジャーが議決権約50.34%を握る支配株主。親子上場に伴う少数株主保護・利益相反が論点で、いわゆる「親子上場ディスカウント」の指摘もある。

- コスト・海外:人件費・物流費の上昇、海外子会社(インドネシア・インド)の赤字は利益の重し。

今後の展望

MonotaROは、①ROE約29%・実質無借金で毎年着実に複利成長する“クオリティの塊”である一方、②成長率の鈍化とともにPERが95倍→30倍へと切り下がってきた、という現在地にあります。焦点は、大企業向け(エンタープライズ)が引き続き二桁後半で伸び、間接資材市場での浸透を深められるか、そして成長率をどこで下げ止められるかです。会社はFY2026に売上+14.2%を計画しつつ、配当性向を50%以上へ引き上げて株主還元も厚くしています。高PER株は「割高だから買わない」でも「成長株だから何倍でもよい」でもなく、ROEと成長がその倍率を正当化できるか、そして成長鈍化でプレミアムがどこまで縮むかを冷静に見極めるのが賢明です。

まとめ

MonotaROは、「万年割高に見える高ROE・高成長のクオリティ株を、どう評価するか」を学ぶのに最適な題材です。ポイントは3つ。①株価はEPS×15の理論株価をはるか上回り続けるが、それはROE約29%・高成長へのプレミアムであり、EPS×15の割高判定は当てはまらない(ROE・成長・PEGで見る)こと。②PERは95倍→30倍へディレーティングし、「業績は倍増でも株価は横ばい」という高PER株特有の局面を経てきたこと。③高い倍率は高いROEと成長が正当化できるかで判断し、成長鈍化・親子上場ガバナンスといったリスクも併せて見ること。前回の景気循環株コマツ(低PERの罠)と対にして読むと、PERの高低は“割安・割高”を直接には意味しないという本質がよく分かります。

データソース & 検証

- 財務・決算:MonotaRO公式IR/決算短信〔日本基準〕(連結、FY2025は2026年2月3日発表)・決算概要・有価証券報告書。クロスチェックにIRBANK・日本経済新聞・stockanalysis.com。

- 株価・EPS・配当系列:IRBANK(分割調整後)、Yahoo!ファイナンス。2026年7月時点で株価約¥1,975前後、時価総額約9,900億円。1株あたり数値は7回の株式分割(累計12,800倍)を反映した調整後。

- 事業別・ガバナンス・市場:MonotaRO決算概要・支配株主に関する開示・統合報告書。市場規模等は会社推計。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締め、日本基準(連結)で「経常利益」があります。1株あたり数値・株価は7回の株式分割(累計12,800倍、直近2021年)を反映した分割調整後です。年末PER・年末株価・理論株価(EPS×15)は各年12月末終値に基づく概算で、実績PER・時価総額等は2026年7月時点の株価に基づきます。ROEは会社開示の自己資本当期純利益率(平均基準28.7%)で、図8は期末自己資本基準の系列です。FY2026の数値は会社予想(計画段階)です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。