コマツ(小松製作所)は、米キャタピラーに次ぐ世界2位の建設・鉱山機械メーカーです。景気や資源価格、為替に業績が大きく揺れる典型的な「景気循環株(キャピタルグッズ)」であり、前回のユニ・チャーム(安定成長のディフェンシブ株)とは正反対の性格を持ちます。本記事では公式決算(米国会計基準)の実データをもとに、循環株を評価するうえで最も重要な落とし穴——「PER(株価収益率)が低いほど割安」という常識が循環株では通用せず、むしろ低PERは業績ピークのサインになりうるという点を、コマツの12年データで図解します。あわせて、株価とEPS×15の理論株価の比較、円安が利益を膨らませる為替効果、鉱山・地域の需要サイクル、部品・サービス(アフターマーケット)による下支え、そして「累進ではない」フロア型配当を読み解きます。

📌 会計と最新動向に注意:コマツの会計年度は3月末締め、会計基準は米国会計基準(U.S. GAAP)です(2029年3月期からIFRSを任意適用予定)。米国基準のため「経常利益」はなく、利益指標は営業利益・純利益です。最新の確定通期はFY2026(2026年3月期、2026年4月28日発表)で、これは実績です。FY2025(2025年3月期)が業績のピークで、FY2026は増収ながら減益(ピークアウト)、FY2027(2027年3月期)会社計画も一段の減益見通しです(FY2027は「会社予想=計画段階」)。株式分割は近年なく、1株あたり数値は連続比較できます。

ビジネスモデル概観

- 建設機械・車両(売上の約9割):油圧ショベル・ブルドーザー・ダンプトラック等。一般建設用と、鉱山向けの大型機械(鉱山機械)に大別され、鉱山向けは資源価格・鉱山会社の設備投資に連動して大きく振れます。地域は米州が最大。

- 部品・サービス(アフターマーケット):稼働中の機械の交換部品・整備・レンタル。新車販売より安定しており、不況期の業績を下支えするクッション。テレマティクス「KOMTRAX」で稼働状況を把握。

- リテールファイナンス:顧客への販売金融(機械購入の割賦・リース)。この事業のための資金調達があるため、連結の有利子負債は構造的に大きく見えます(=額面のグロス負債だけで危険と判断しないことが重要)。

- 産業機械他:自動車用大型プレス、半導体関連(エキシマレーザー)等。規模は小さいが、建機とは異なるサイクルで動きます。

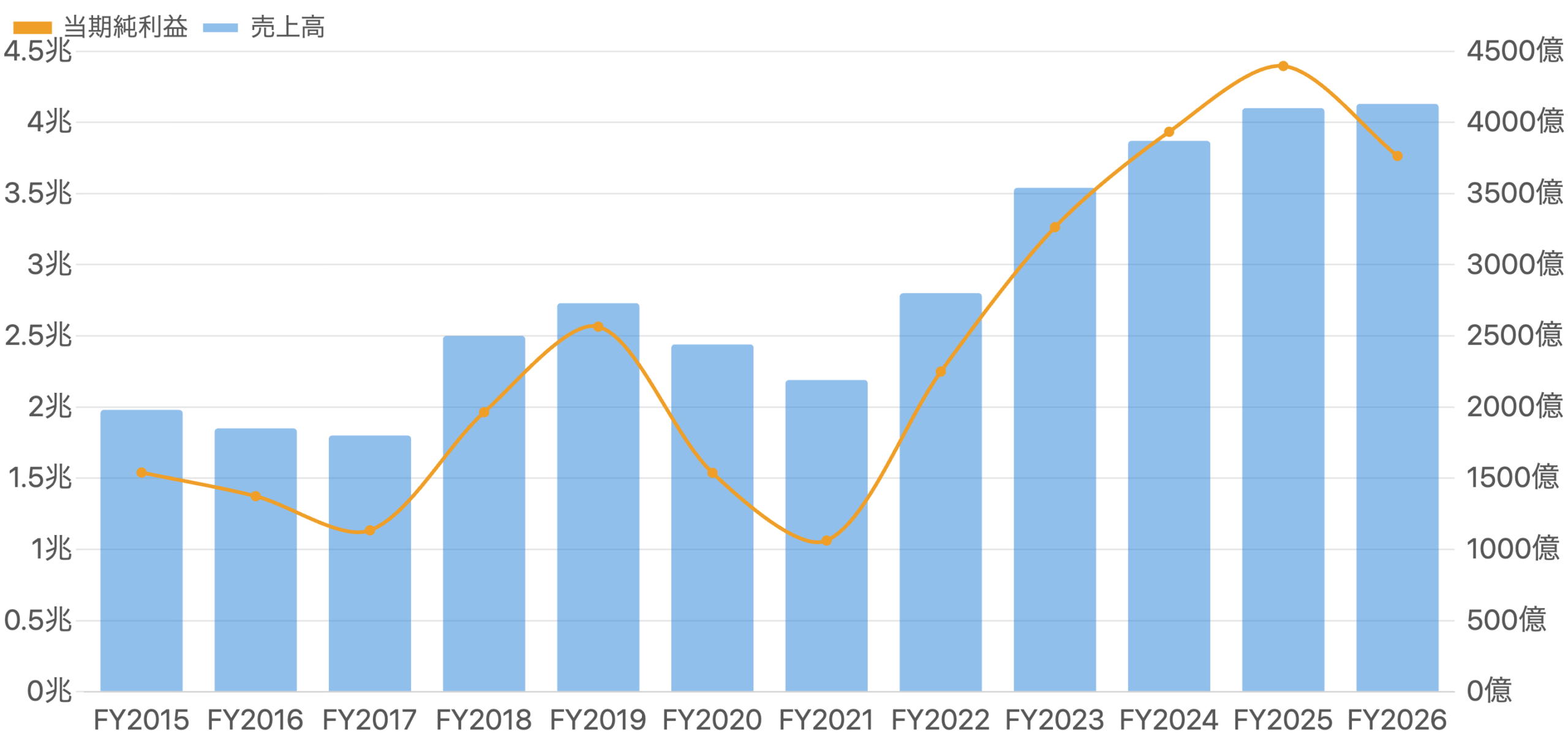

まず全体像 – 売上・利益は大きく波打つ

左軸=売上高(兆円)、右軸=当期純利益(億円)。米国会計基準・3月期。FY2025がピーク、FY2026は増収でも減益。

コマツの業績は、景気・資源・為替に応じて大きく波打ちます。図1のとおり、純利益はFY2017の底(1,134億円)からFY2019の山(2,565億円)へ、その後FY2021のコロナ谷(1,062億円)まで落ち、そこからFY2025には過去最高の4,396億円まで一気に駆け上がりました。ところが最新のFY2026は、売上こそ横ばい(+0.7%)ながら純利益は▲14.4%と減益に転じています。この「増収なのに減益」は、原価・関税の増加に加え、円高への振れと一部地域(アジア)の需要急減が重なった結果で、好況のピークを過ぎたサインです。循環株では、この「今サイクルのどこにいるか」を常に意識する必要があります。

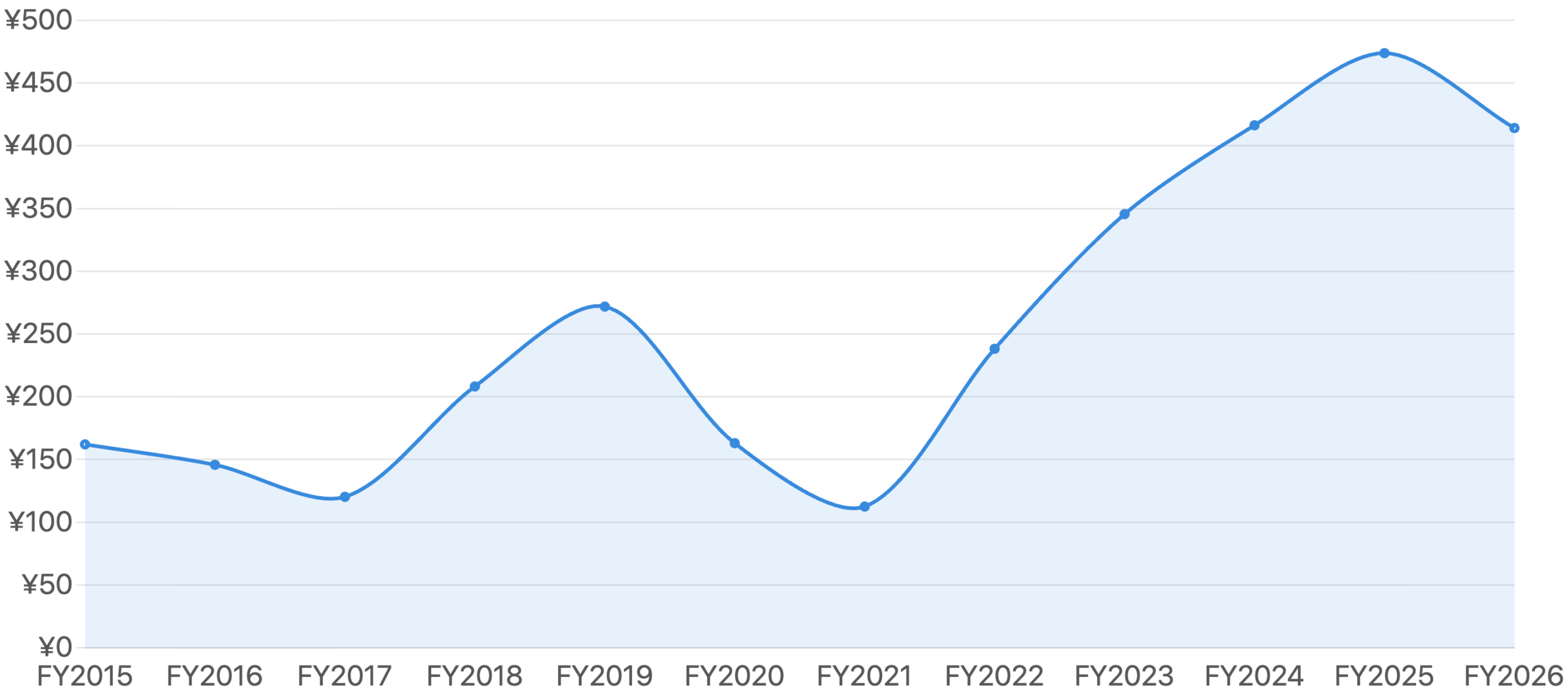

1株利益は「谷から山へ約4倍」動く

単位 円。谷(FY2021 ¥112)から山(FY2025 ¥474)まで約4倍。FY2026は¥414へ反落。株式分割はなく連続比較可能。

循環株の本質が、この1株利益(EPS)の振れ幅です。コマツのEPSはコロナ谷のFY2021に¥112まで沈み、円安と資源好況が重なったFY2025には¥474と、約4倍にまで膨らみました。そしてFY2026は¥414へ反落しています。ここで大事なのは、EPSが山にあるとき(=利益が最高潮のとき)に株を買うと、その後の反落局面で高値づかみになりやすいという点です。安定成長株なら「EPSは毎年着実に増える」前提で評価できますが、循環株では「今のEPSはサイクルのどのあたりか」を見極める必要があります。それを示すのが次の2つの図です。

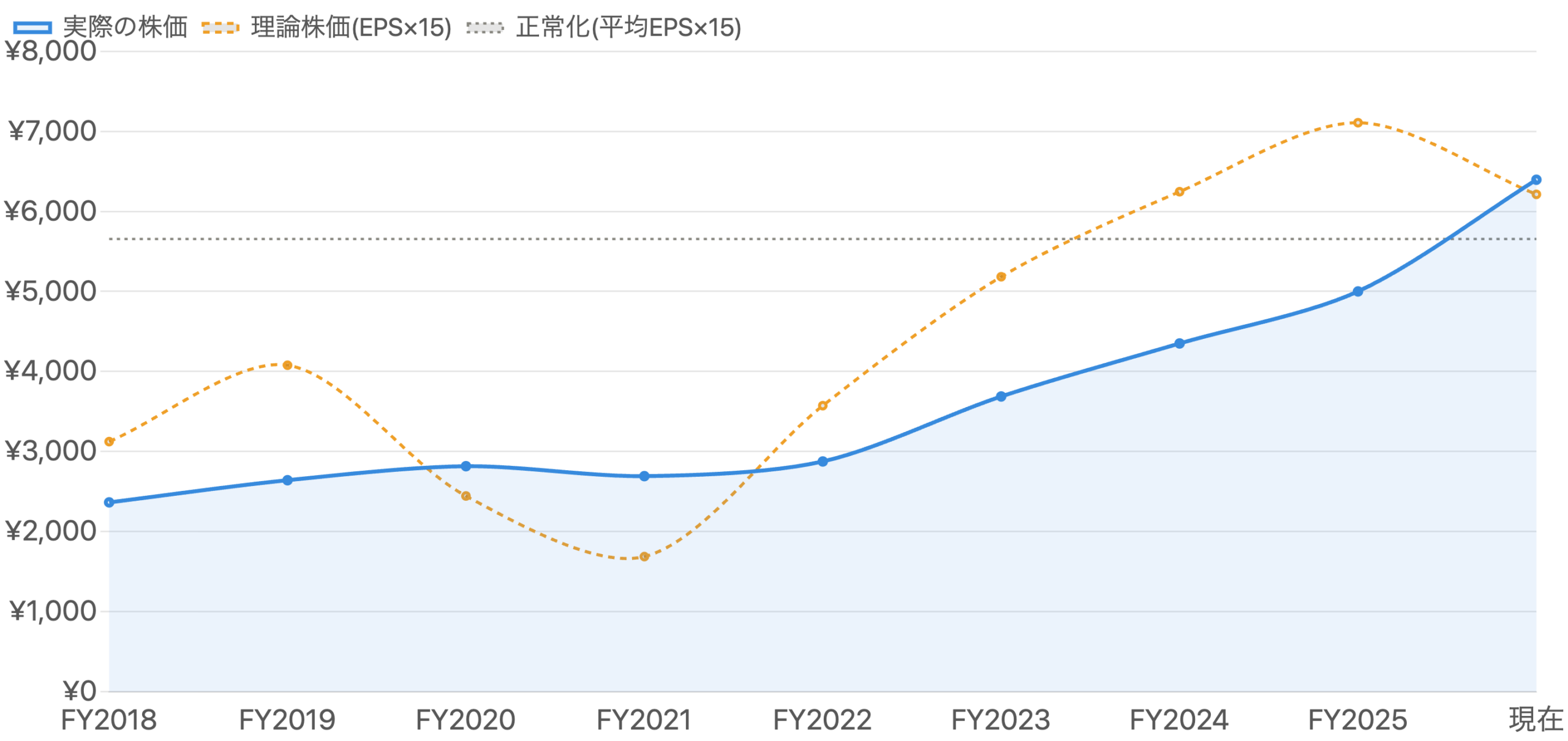

株価と「理論株価(EPS×15)」の比較 – 循環株では大きくブレる

単位 円。理論株価=その年のEPS×15。EPSが循環するため理論株価は谷¥1,688〜山¥7,107と激しく上下。灰点線=サイクル平均EPS(約¥377)×15の「正常化」水準。

安定成長株の分析でよく使う「理論株価=EPS×15倍」という簡易目安を、コマツに当てはめたのが図3です。ここで一目でわかるのは、循環株ではこの理論株価(橙の破線)自体がジェットコースターのように上下することです。EPSが谷のFY2021には理論株価が約¥1,688、ピークのFY2025には約¥7,107と、4倍以上も動いてしまいます。つまり「その年のEPS×15」をそのまま当てはめると、谷では極端に割安・山では極端に割高に見えてしまい、判断を誤ります。実際の株価(青)は、市場が将来の反落・回復をある程度見通すため、理論株価ほど極端には振れていません。そこで役立つのがサイクルを均した「正常化EPS」(FY2022〜26平均で約¥377)×15=約¥5,655(灰の点線)という水準です。現在の株価¥6,395はこの正常化フェアバリューをやや上回っており、「今はサイクルの山寄りで、割安とは言いにくい」と読めます。循環株にEPS×15を使うなら、ピーク/ボトムのEPSではなく“平均EPS”に当てるのがコツです。

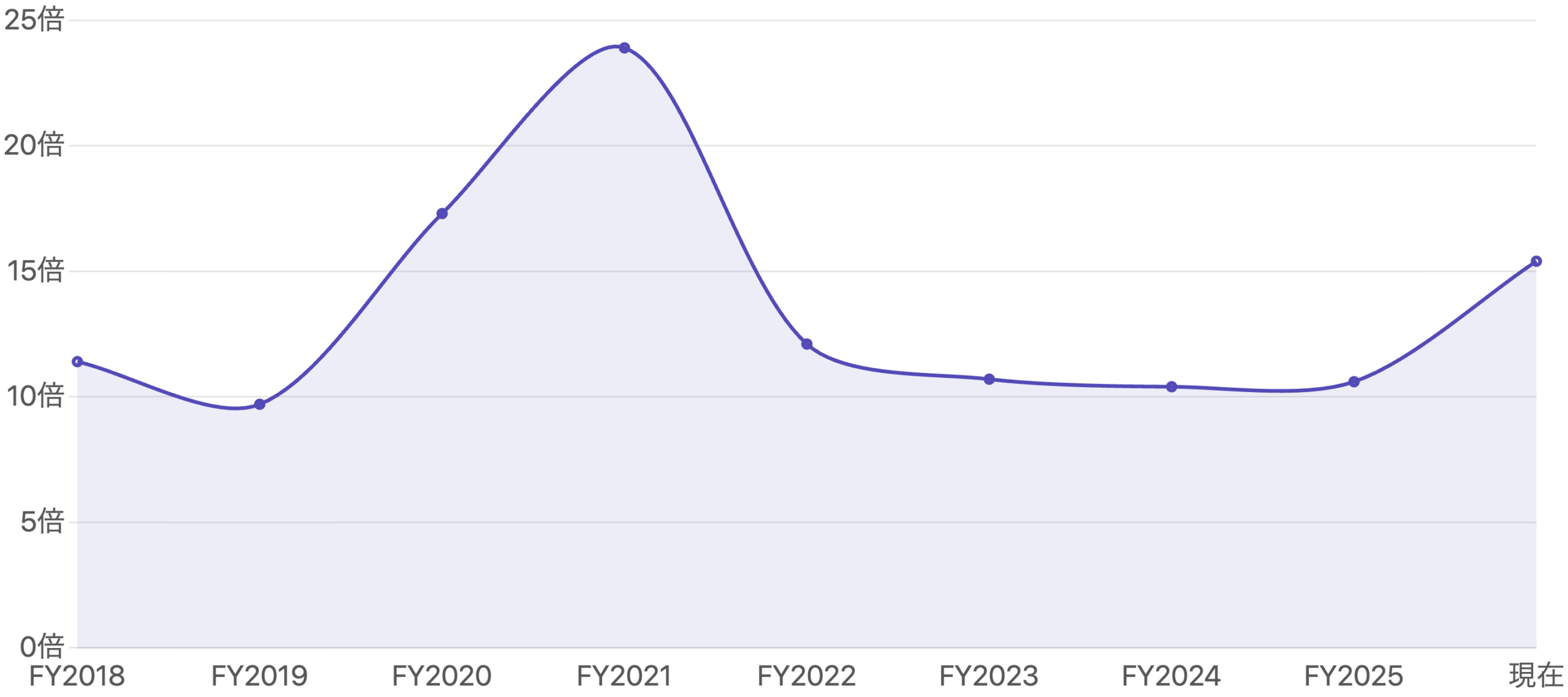

【核心】業績ピークでPERは最低になる – 「低PER=割安」の罠

単位 倍。各年末株価÷その期のEPS。業績の谷(FY2021)でPERは最高(約24倍)、業績ピーク(FY2023〜25)で最低(約10倍)という逆相関。

同じことを、今度はPERで見たのが図4で、この記事で最も伝えたいポイントです。コマツのPERは、業績がピークだったFY2023〜2025には約10倍まで下がり、業績が谷だったFY2021には約24倍まで跳ね上がりました。つまり「PERが低い=割安」なのではなく、むしろ低PERは利益がピーク圏にあるサインなのです。これは、株価は将来の業績反落をある程度織り込む一方、PERの分母(EPS)がピーク益で大きく膨らむために起こります。実際、業績ピークのFY2025末には「株価÷ピークEPSで約10倍=割安に見えた」のですが、その後利益が反落しました。図3の理論株価と合わせて、循環株は目先のピーク益で計算した低PER・割安な理論株価を鵜呑みにせず、サイクルを均した正常化EPSで評価するのが鉄則だと分かります。

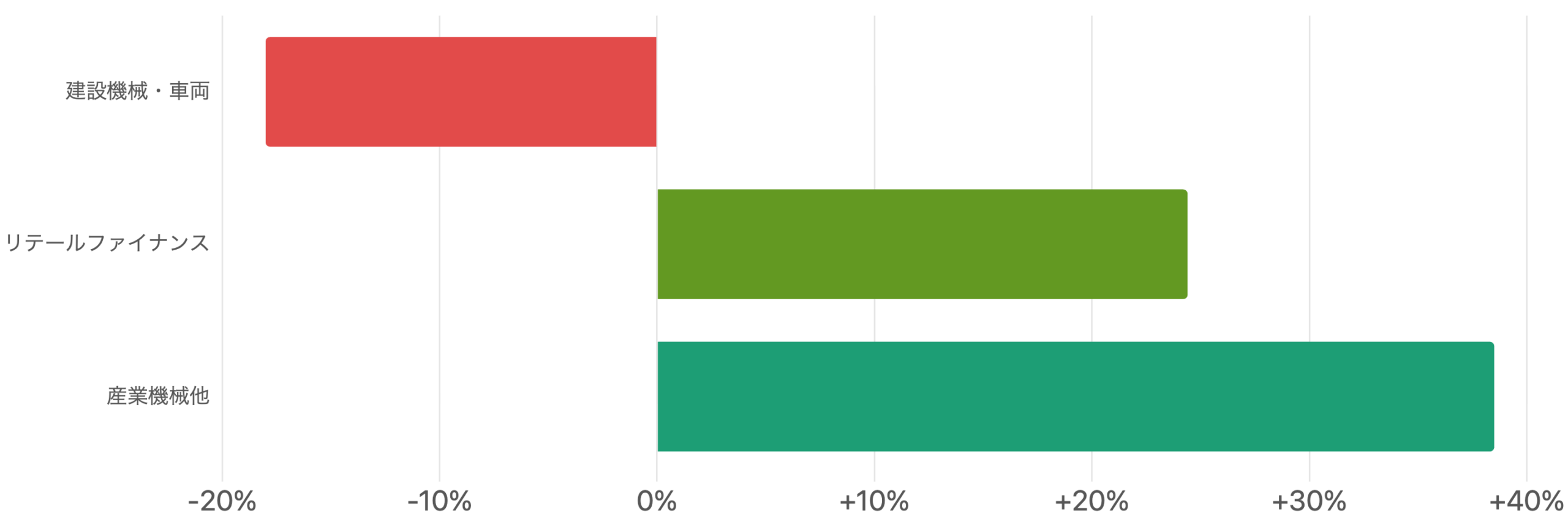

下支え役 – 部品・金融・産機が新車の落ち込みを緩和

単位 %(前年比)。主力の建設機械・車両は減益だが、リテールファイナンスと産業機械が増益でクッションに。

循環株といっても、コマツの利益はすべてが新車販売に連動するわけではありません。図5のとおり、FY2026は主力の建設機械・車両の営業利益が▲18.0%と減益になった一方、リテールファイナンスは+24.4%、産業機械他は+38.5%と増益で、全体の落ち込みを和らげました。加えて、稼働中の機械向けの部品・サービス(アフターマーケット)は新車販売より安定しており、値上げ効果もあって建機の売上自体はほぼ横ばいを維持できています。この「新車以外の収益の厚み」が、コマツが谷でも赤字に転落しにくい理由です。

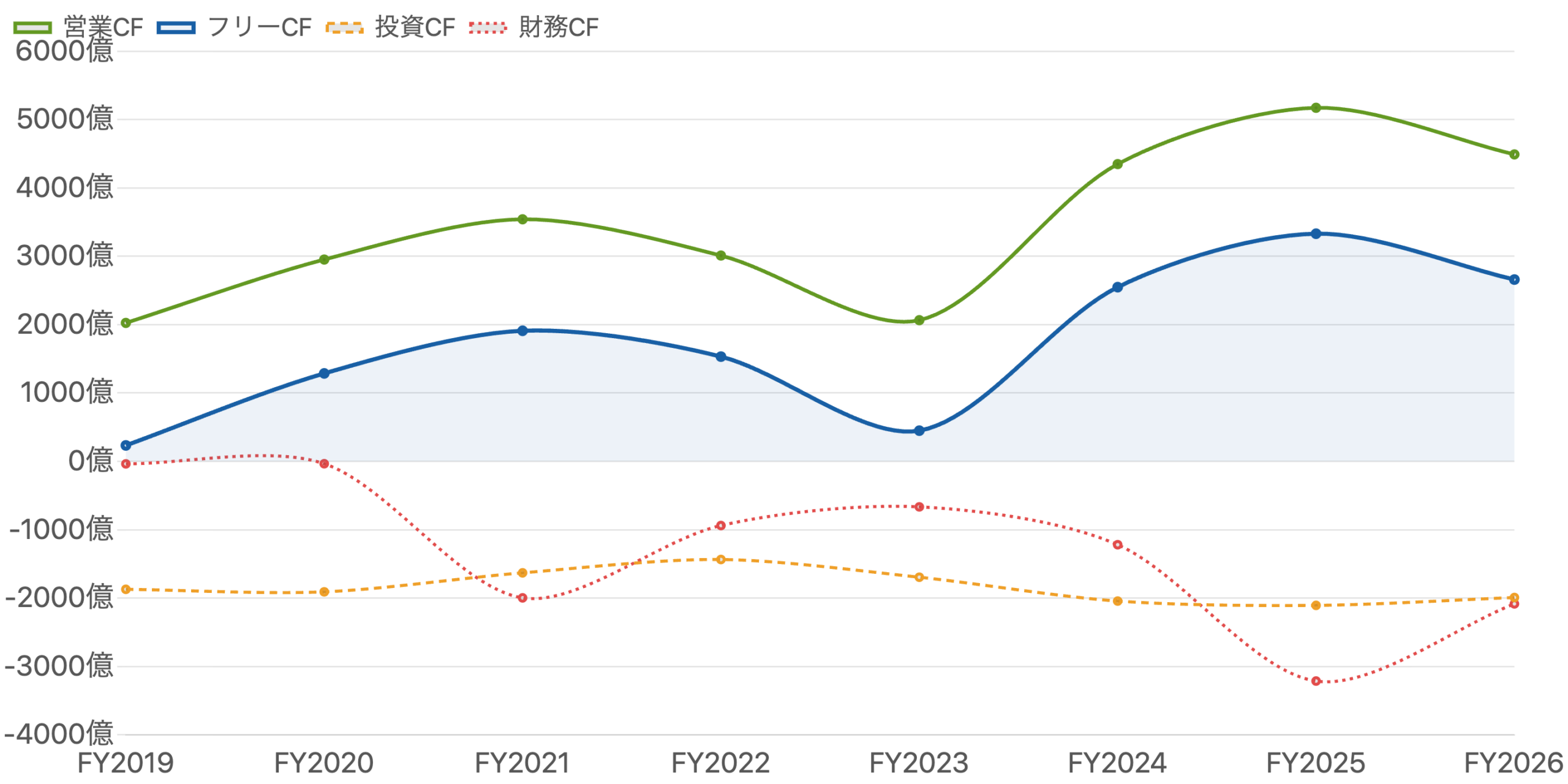

キャッシュフローもサイクルで波打つが、常にプラス圏

単位 億円。フリーCF(営業CF−設備投資、太線)は毎年プラス。営業CFは谷FY2023から山FY2025へ大きく変動。

キャッシュフローもサイクルに応じて波打ちます。営業CFは谷のFY2023に約2,065億円まで縮み、山のFY2025には約5,172億円まで拡大しました。ただし設備投資を差し引いたフリーCF(=営業CF−設備投資)は毎年しっかりプラスで、減益局面でも配当や自社株買いを賄う原資を生み続けています。なお財務CFのマイナスは、配当・自社株買い・借入返済によるものです。コマツは自己資本比率が約55%と財務が堅固で、これが「谷でも減配を最小限に抑え、還元を続けられる」体力の源泉です(なお会社が開示する「フリーCF」は営業CF+投資CFで、FY2026は約2,497億円です)。

データ表(キャッシュフロー、億円)

| 期(3月期) | FY2022 | FY2023 | FY2024 | FY2025 | FY2026 |

|---|---|---|---|---|---|

| 営業CF | 3,010 | 2,065 | 4,348 | 5,172 | 4,490 |

| 投資CF | ▲1,436 | ▲1,695 | ▲2,044 | ▲2,107 | ▲1,992 |

| 財務CF | ▲939 | ▲666 | ▲1,220 | ▲3,214 | ▲2,085 |

| フリーCF | 1,532 | 449 | 2,548 | 3,330 | 2,659 |

フリーCF=営業CF−設備投資(有形固定資産取得)。単位 億円。

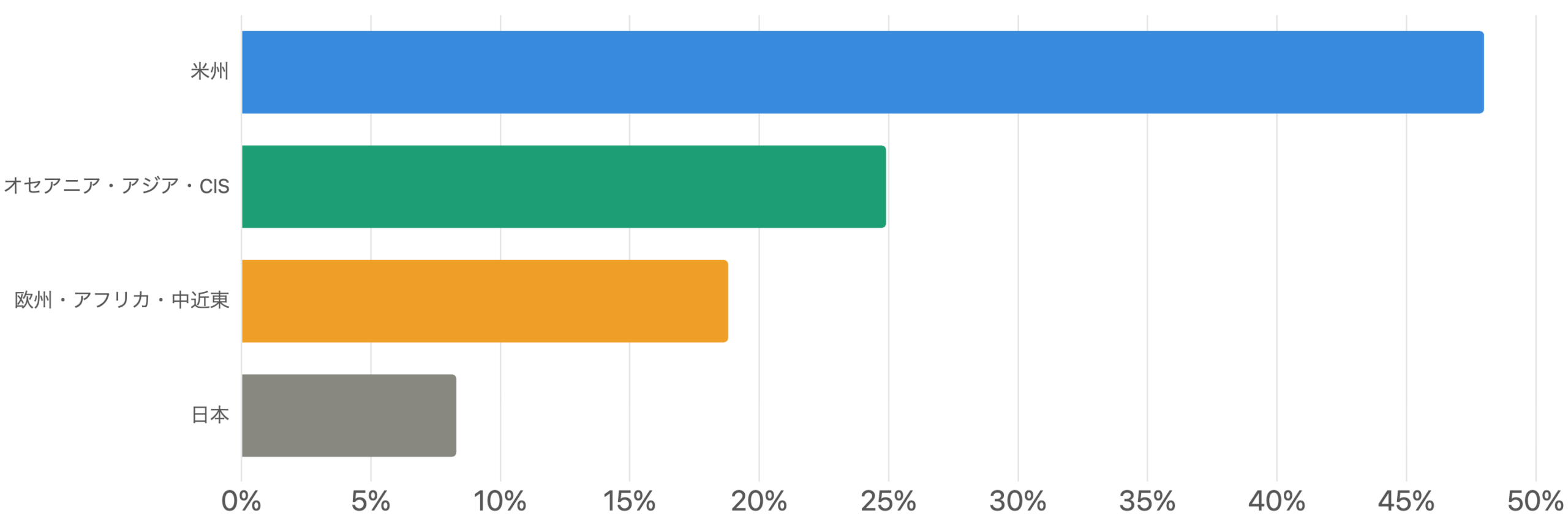

地域構成 – 米州が最大、アジアが急減

単位 %。米州が約48%で最大。前年比は米州+6.7%(うち中南米+13.7%が牽引)、欧州+10.8%、一方でアジア(日本・中国除く)は▲32.9%と急減。

建設機械・車両の売上は、米州(北米・中南米)が約48%と最大で、次いでオセアニア・アジア・CIS、欧州・アフリカ・中近東、日本と続きます。FY2026は米州が+6.7%と伸びましたが、内訳を見ると北米は+2.0%とほぼ横ばいで、実際に牽引したのは鉱山需要の中南米(+13.7%)です。一方、アジア(日本・中国を除く)は▲32.9%と急減し、これが最大の減速要因でした(中国は▲5.5%)。「中国が弱い」というより「アジア新興国全般の需要が一巡した」という構図で、地域を分散していることが、特定地域の急減を全体で吸収するクッションになっています。

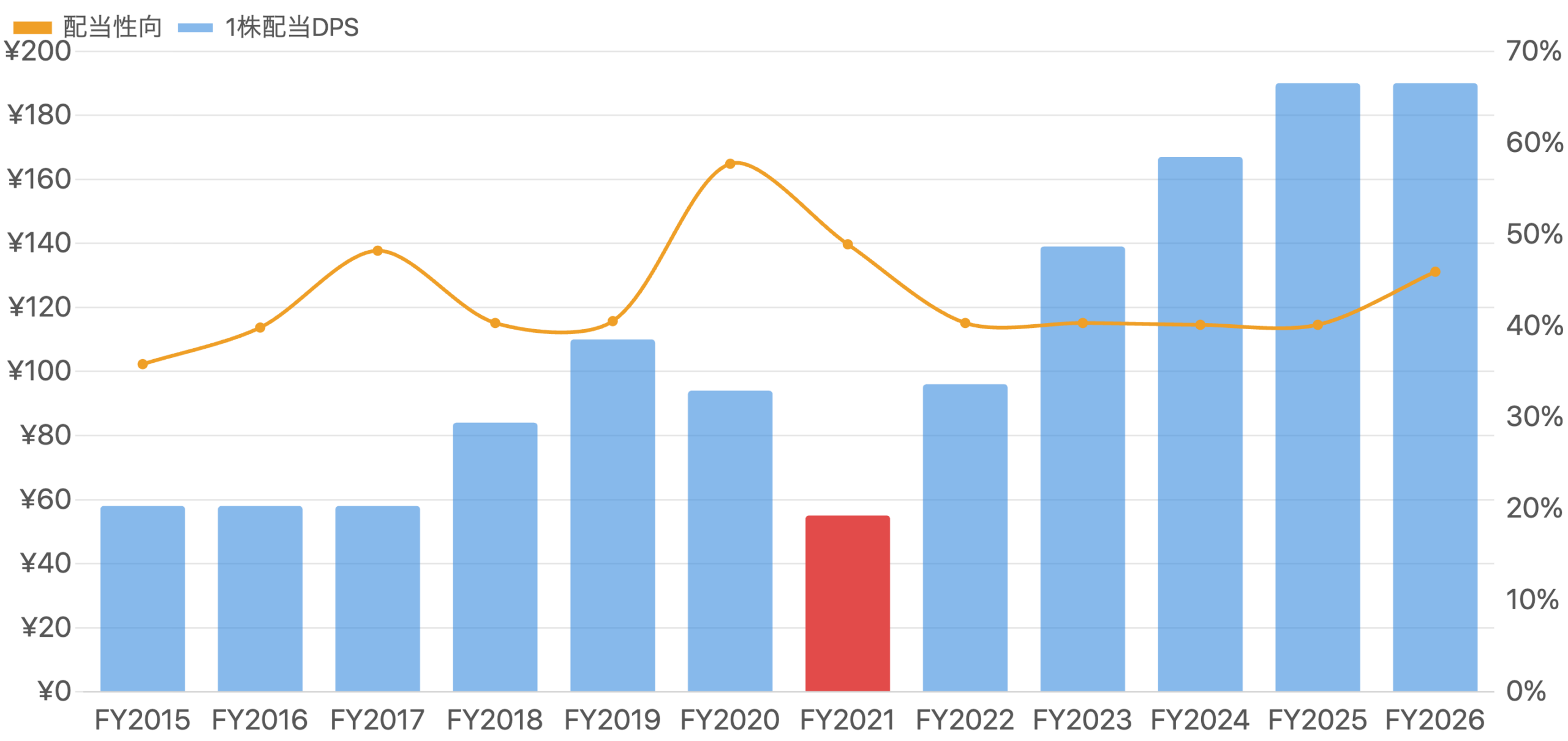

配当は「累進」ではない – 谷では減配した実績も

単位=DPS(円)/配当性向(%)。方針は「連結配当性向40%以上」のフロア型。FY2021は¥110→¥55へ減配、谷では性向が上昇。

コマツの配当方針は「連結配当性向40%以上」というフロア型(下限を定める型)で、毎年必ず増配する累進配当ではありません。図8のとおり、業績が落ち込んだFY2021には1株配当を¥110から¥55へと実際に減配しています。裏を返せば、業績が谷のときは配当性向(=配当÷利益)が上昇し(FY2020は57.7%)、利益が回復すると性向は40%前後に戻ります。FY2026は¥190(利回り約3.0%)を維持し、加えて1,000億円の自社株買いも実施しました。ただしFY2027は減益計画で配当性向が53.8%へ上がる見通しで、「減益が続けば配当も一定ではない」のが循環株の還元の性格です。前回のような「連続増配のディフェンシブ株」とは、ここが決定的に異なります。

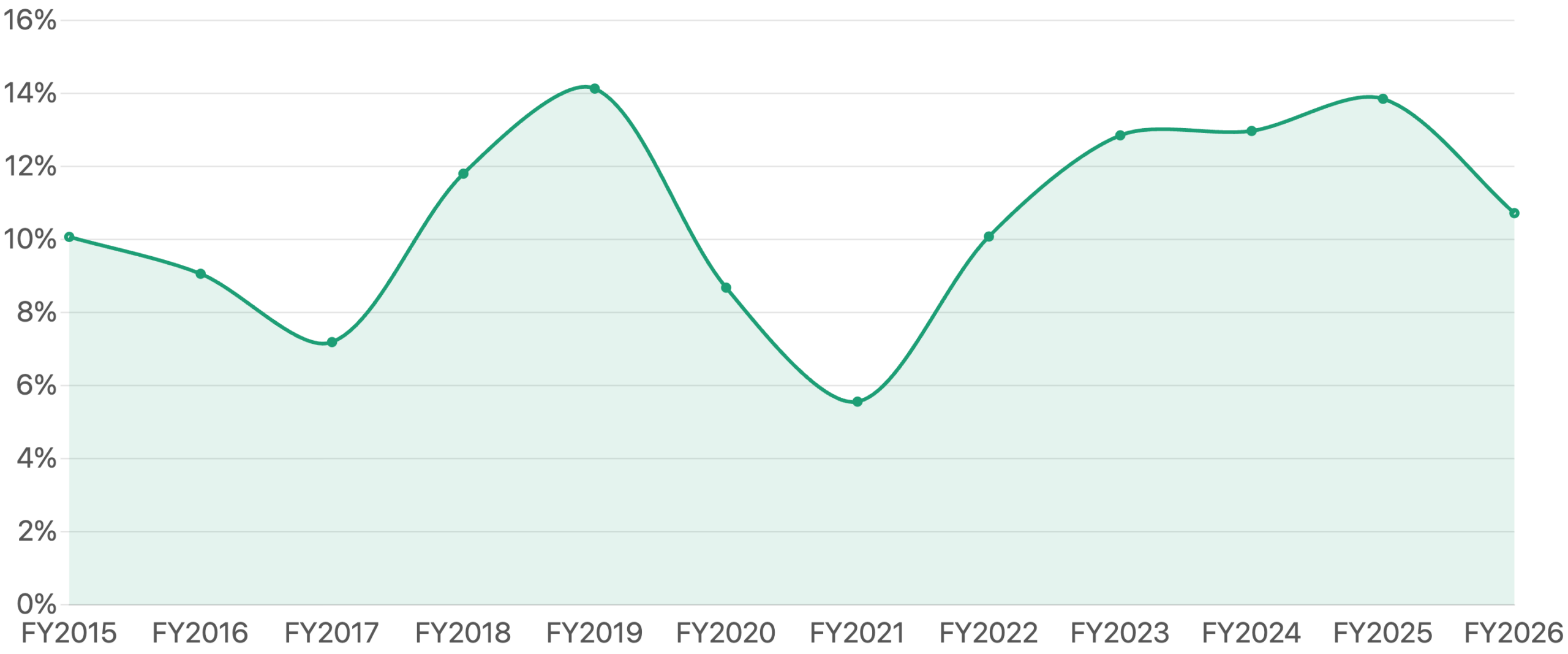

収益性(ROE)もサイクルで大きく振れる

単位 %。谷FY2021の5.6%から山FY2019の14.1%・FY2025の13.9%まで大きく変動。中期計画は「10%以上」を目標。

収益性を示すROEも、サイクルに沿って大きく揺れます。コロナ谷のFY2021には5.6%まで低下し、好況のFY2019・FY2025には14%前後まで上昇しました。FY2026は10.7%へ減速しています。コマツは中期経営計画でROE「10%以上(資本コストを上回る水準)」を目標に掲げていますが、不況期には一時的に5〜9%へ下がりうる点は、循環株として理解しておくべきです。ROEも「1年の数字」ではなく「サイクルを均した平均」で捉えるのが適切です。

コマツという銘柄の全体像

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- ピークアウト(業績の山越え):FY2025をピークにFY2026は減益、FY2027会社計画も減益。低PERは割安ではなくピークのサインである可能性。

- 鉱山・資源サイクルと中国・新興国:鉱山会社の設備投資や資源価格、アジア新興国需要の変動が業績を直撃する。

- 為替(FX)の両刃:円安は報告利益を膨らませ、円高は目減りさせる。実需の強弱と為替効果を切り分けて見る必要がある。

- 米国の関税:鉄鋼・アルミ関連の関税がコスト増要因(FY2027は追加で約378億円のコスト見込み)。最大市場の北米に絡む。

- 中国勢との競争:XCMG・Sany等が価格圧力。世界シェア争いは流動的。

- 配当は一定ではない:フロア型(性向40%以上)で累進ではなく、FY2021に減配の実績。減益が続けば配当も見直されうる。

- グロス有利子負債の見かけ:連結の有利子負債(約1.34兆円)は大半がリテールファイナンス事業の資金調達で、製造業単体は実質ネットキャッシュに近い。額面だけで過度に危険視しないこと。

今後の展望

コマツは、①世界2位・自己資本比率55%という強固な事業・財務基盤を持つ一方、②いまは好況のピークを過ぎ、減益局面に入りつつある、という現在地にあります。焦点は、鉱山・北米・新興国の需要サイクルがどこで底を打つか、円相場がどちらに振れるか、そして無人ダンプ(AHS)や電動化・DXといった構造的な成長・差別化テーマが、循環の谷を浅くできるかです。会社はFY2027に一段の減益を計画しており、循環株は「業績が良い年の低PER」で飛びつくのではなく、サイクルを均した正常な収益力と、谷での底堅さ(アフターマーケット・財務・還元方針)で評価するのが賢明です。

まとめ

コマツは、「景気循環株(キャピタルグッズ)をどう評価するか」を学ぶのに最適な題材です。ポイントは3つ。①PERは業績ピークで最低・谷で最高という逆相関を示し、低PERは割安ではなくピークのサインになりうること(EPS×15の理論株価も循環株では大きくブレるため、サイクルを均した正常化EPSで見る)。②最高益(FY2025)は数量回復+円安+資源好調の合わせ技で、実需と為替効果を切り分ける必要があること。③部品・サービス・金融・地域分散というクッションと、フロア型(累進ではない)配当という循環株特有の還元プロファイルを理解すること。前回の安定成長ディフェンシブ株とは真逆の「波」の読み方を、この1銘柄で体得できます。

データソース & 検証

- 財務・決算:コマツ公式ニュースルーム/決算短信〔米国基準〕(連結、FY2026は2026年4月28日発表)、有価証券報告書。クロスチェックにIRBANK・日本経済新聞・stockanalysis.com。

- 株価・EPS・配当系列:stockanalysis.com、IRBANK。2026年7月9日時点で株価約¥6,395、時価総額約5.70兆円。株式分割は近年なく連続比較可能。

- セグメント・地域別・還元・中計:コマツ公式決算資料・自社株買い開示・統合報告書。市場シェア等の順位は第三者調査(KHL等)の推計。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は3月末締め、米国会計基準(U.S. GAAP)連結で、「経常利益」はありません。1株あたり数値は株式分割の影響を受けず連続比較できます。年末PER・年末株価・理論株価(EPS×15)は各年3月末終値に基づく概算で、FY2026のPER・時価総額等は2026年7月9日時点の株価に基づきます。FY2027の数値は会社予想(計画段階)です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。