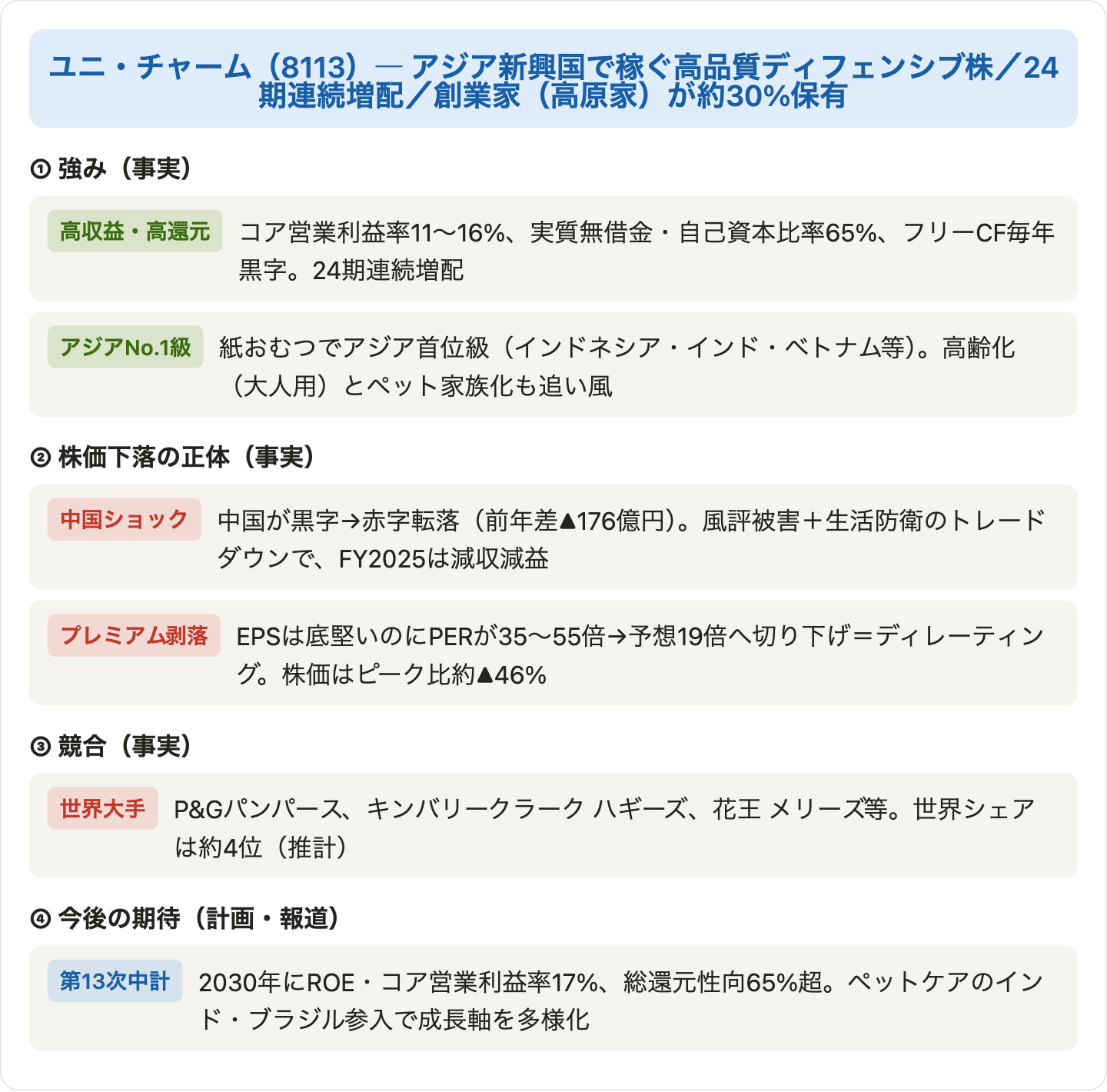

ユニ・チャーム(8113)は、紙おむつ(ムーニー)・生理用品(ソフィ)・大人用失禁ケア・ペットケア(銀のスプーン)を軸に、アジア新興国で稼ぐ高品質なディフェンシブ企業です。24期連続増配を続ける「優良株」の代表格でありながら、株価はピーク(2024年)から約46%下落しました。これまで本連載で扱ってきた「赤字のテーマ株(サイバーダイン)」や「崩れた成長株(ペイパル)」とは違い、利益はしっかり出ている“良い会社”の株が、なぜ下がったのか——本記事では公式決算(IFRS)の実データをもとに、その正体が業績の崩壊ではなく「高PER(成長プレミアム)のディレーティング(切り下げ)」であることを図解します。中国ショック・新興国の成長鈍化と、それでも増配を続ける財務の強さの両面から、優良株の「割高・割安」の見極め方を解説します。

📌 会計と最新動向に注意:ユニ・チャームの会計年度は12月末締め(暦年)、会計基準はIFRS(国際会計基準・連結)です。本業の利益指標は「コア営業利益」(=売上総利益−販管費)で、IFRSのため「経常利益」はありません。最新の確定通期はFY2025(2025年12月期、2026年2月12日発表)。2025年1月1日に1:3の株式分割を実施しており、本記事の1株あたり数値(EPS・配当)はすべて分割調整後です(分割前の実額配当44円は調整後14.67円)。FY2026は会社が過去最高・初の売上1兆円超えを見込む会社予想(計画段階)です。

ビジネスモデル概観

- パーソナルケア(売上の約82%):ベビーケア(紙おむつ ムーニー/MamyPoko)、フェミニンケア(ソフィ)、ヘルスケア(大人用紙おむつ・失禁ケア ライフリー)。高齢化と新興国の中間層拡大が追い風。

- ペットケア(約17%):フード(銀のスプーン)・トイレ用品(デオトイレ)。国内大手で、北米・ブラジル・インドへ拡大中の成長ドライバー。

- アジア新興国が成長エンジン:中国・インドネシア・インド・ベトナム・タイなどで紙おむつ首位級。海外売上比率は約64%で、成長も変動もアジア次第という構造。

- 株主還元:24期連続増配。第13次中期計画(2026年〜)で総還元性向を65%以上、DOE(純資産配当率)4.5%超へ引き上げる方針を掲げる、還元に前向きな優良企業。

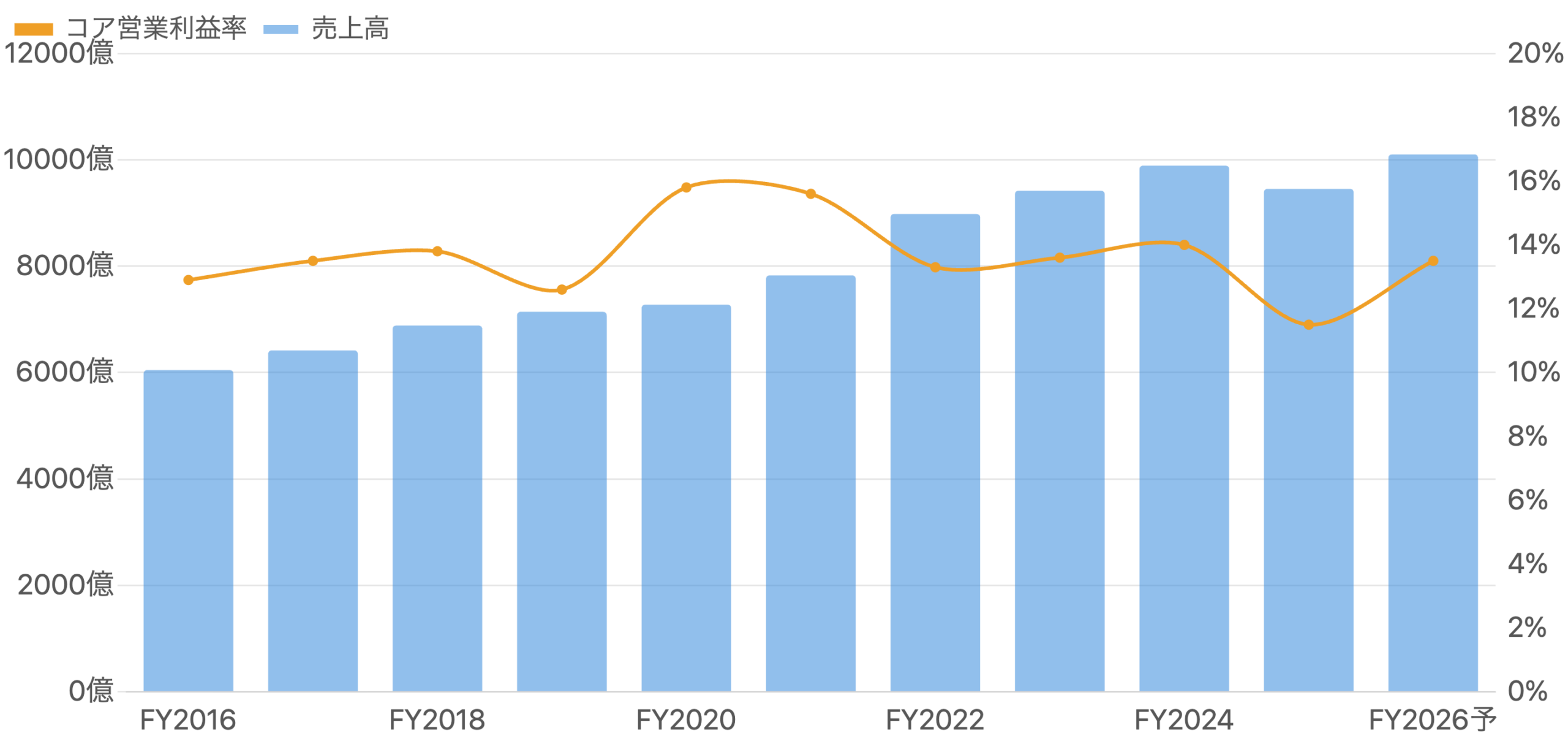

売上は10年で1.6倍、しかし直近は減収・利益率低下

左軸=売上高(億円)、右軸=コア営業利益率(%)。FY2026は会社予想(初の1兆円超え)。IFRS・12月期。

ユニ・チャームは、売上高をFY2016の6,047億円からFY2024の9,890億円(約1.6倍)へと着実に伸ばしてきた優良成長企業です。ところがFY2025は9,453億円(前年比▲4.4%)と、上場来まれな減収となりました。コア営業利益率も、FY2020〜21には15%台に達していたのが、FY2025には11.5%まで低下しています。減益の主因は後述する中国・アジアの不振に加え、アジア資産の減損やインドの税制変更といった一過性費用(合計約129億円)です。会社はこれらを「当期で出し切った」として、FY2026は売上1兆100億円・コア営業利益+24.9%への回復を計画しています(あくまで会社予想)。

データ表(売上高・コア営業利益率)

| 期(12月期) | FY2020 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|---|

| 売上高(億円) | 7,275 | 7,827 | 8,980 | 9,418 | 9,890 | 9,453 |

| コア営業利益率 | 15.8% | 15.6% | 13.3% | 13.6% | 14.0% | 11.5% |

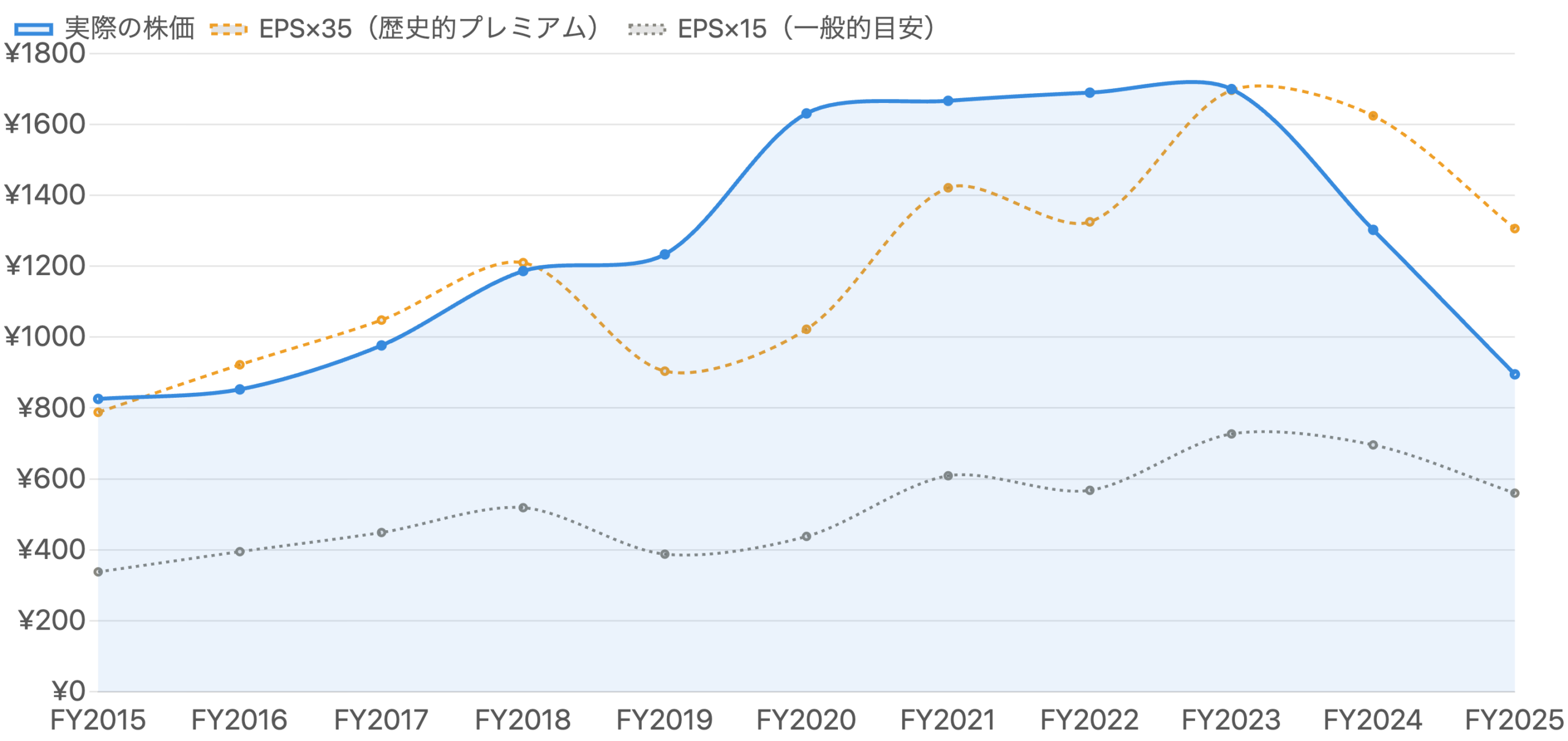

【核心】業績は崩れていない、崩れたのは「プレミアム」

単位 円(分割調整後)。株価は各年末終値。ユニ・チャームは長年PER35倍前後で買われ、株価はEPS×35の線に沿って動いていた。

この銘柄を理解する最大のポイントが図2です。ユニ・チャームは高品質な連続増配株として、長年PER35倍前後という高いプレミアムで買われてきました。実際、FY2015〜2023の株価は「EPS×35」の線にぴったり沿って動いています。ところが2024年以降、EPS(1株利益)はさほど落ちていない(FY2026予想EPS49.71円はFY2020〜22を上回る)のに、株価はEPS×35の線から大きく下に離れ、EPS×15に近づきました。つまり株価下落の正体は業績の崩壊ではなく、市場が払ってきた「成長プレミアム(高いPER)」が剥がれ落ちた=ディレーティングです。前回のペイパルと同じ現象が、黒字の優良株でも起きているのです。

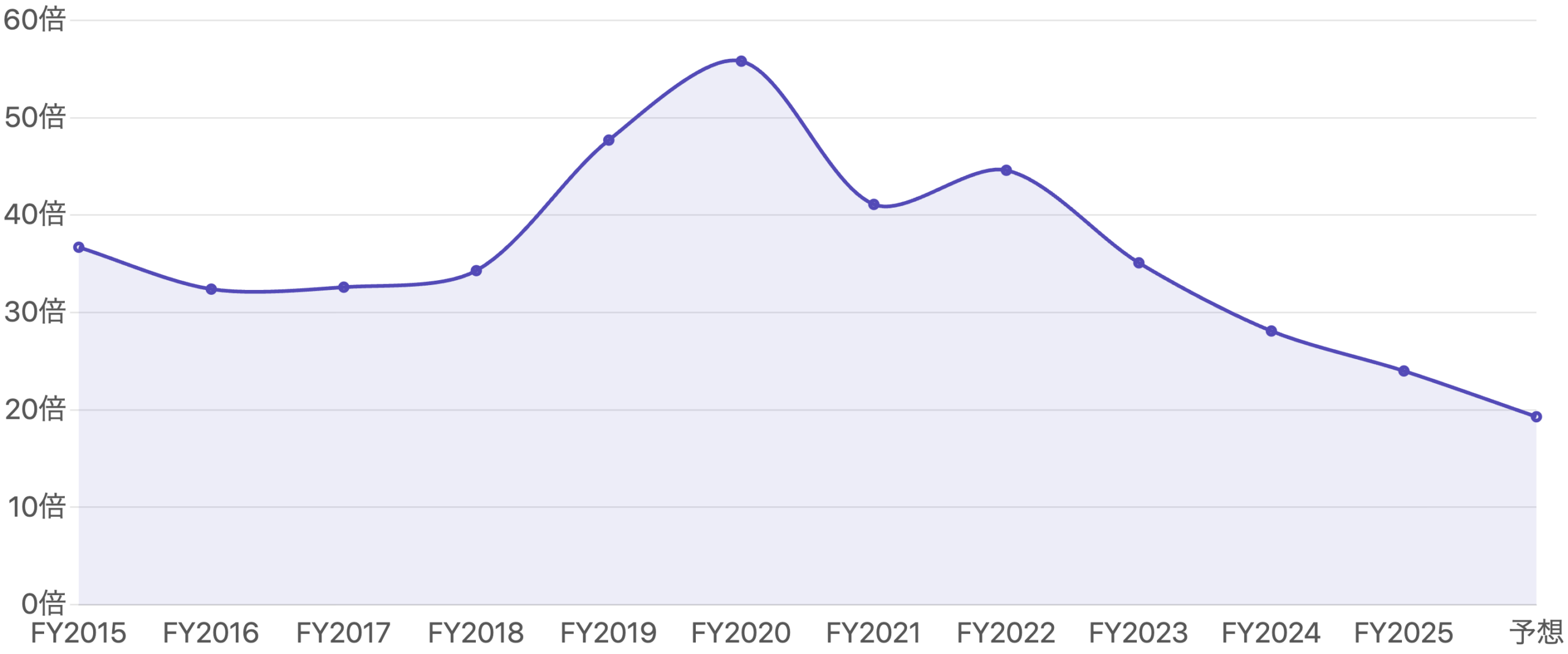

PERは35〜55倍から19倍へ – 成長プレミアムの縮小

単位 倍。各年末株価÷その期のEPS(分割調整後)。最後の「予想」はFY2026会社予想EPSに対する現在株価の予想PER。

ディレーティングを一本の線で示したのが図3です。ユニ・チャームのPERは、成長期待が高かったFY2019〜2020には40〜55倍という非常に高い水準にありました。それがFY2024に28倍、FY2025に24倍へと下がり、現在の株価をFY2026会社予想EPSで割った予想PERは約19倍まで切り下がっています。「同じ会社」でも、市場が織り込む成長期待しだいで評価が半分以下に縮むという典型例です。見方を変えれば、かつての“万年割高”だったユニ・チャームが、歴史的には割安な水準まで下りてきたとも言えます。ただし「割安には理由がある」点(後述の中国・新興国リスク)も忘れてはいけません。

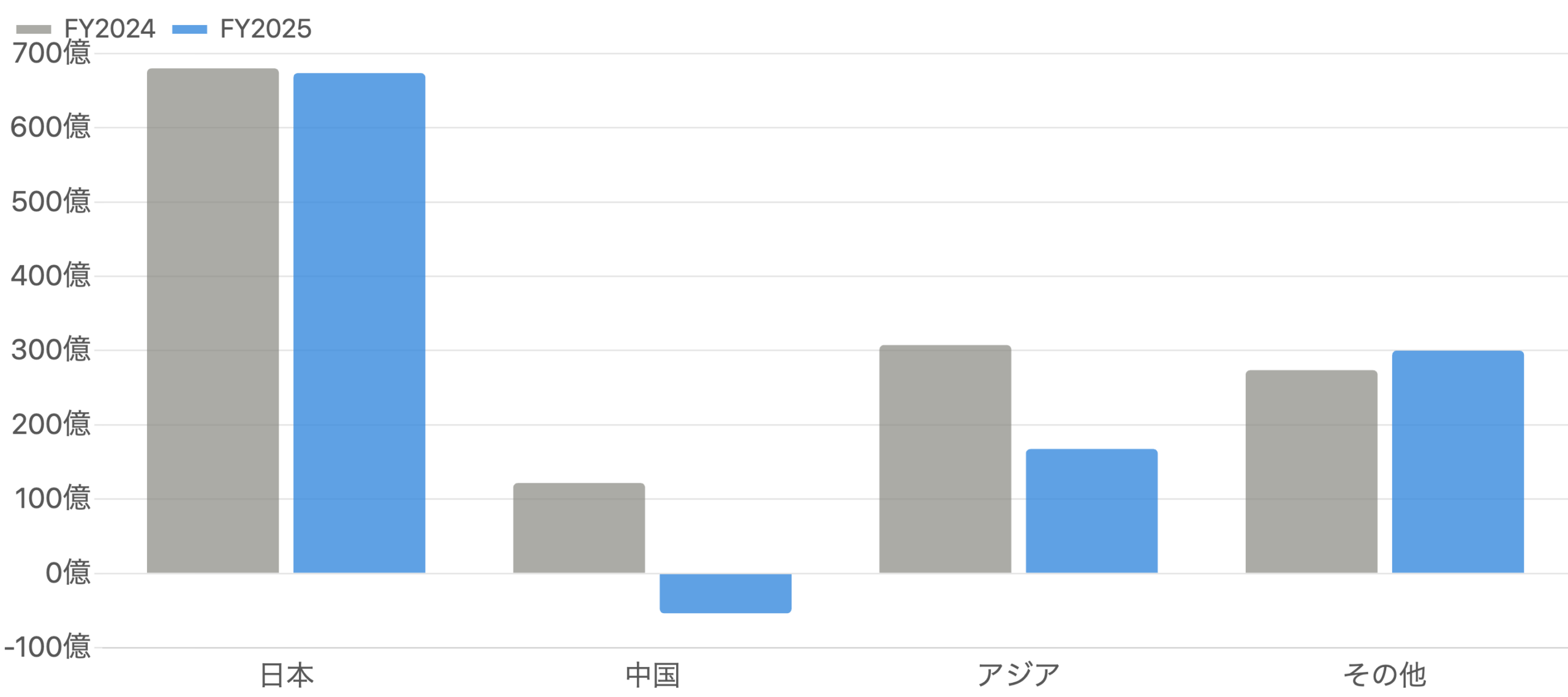

減益の震源は中国 – 黒字から赤字へ転落

単位 億円。中国が+122億円の黒字から▲54億円の赤字へ転落(差引▲176億円)。これが全体減益の最大要因。

なぜプレミアムが剥がれたのか。答えは図4にあります。これまで成長エンジンだった中国が、コア営業利益で+122億円の黒字から▲54億円の赤字へ転落しました(前年差▲176億円で、これ一つで全体の減益をほぼ説明できます)。背景には、中国フェミニンケア(生理用品)に対する品質を巡る風評被害、生活防衛による低価格品への流出(トレードダウン)があります。アジア全体でも新興ECでの販促投資や価格競争で利益率が悪化しました。一方で日本は横ばいで底堅く、北米ペットケアを含む「その他地域」はむしろ増益です。「アジアの成長ストーリー」が一時的に折れたことが、高PERを支えられなくなった正体です。

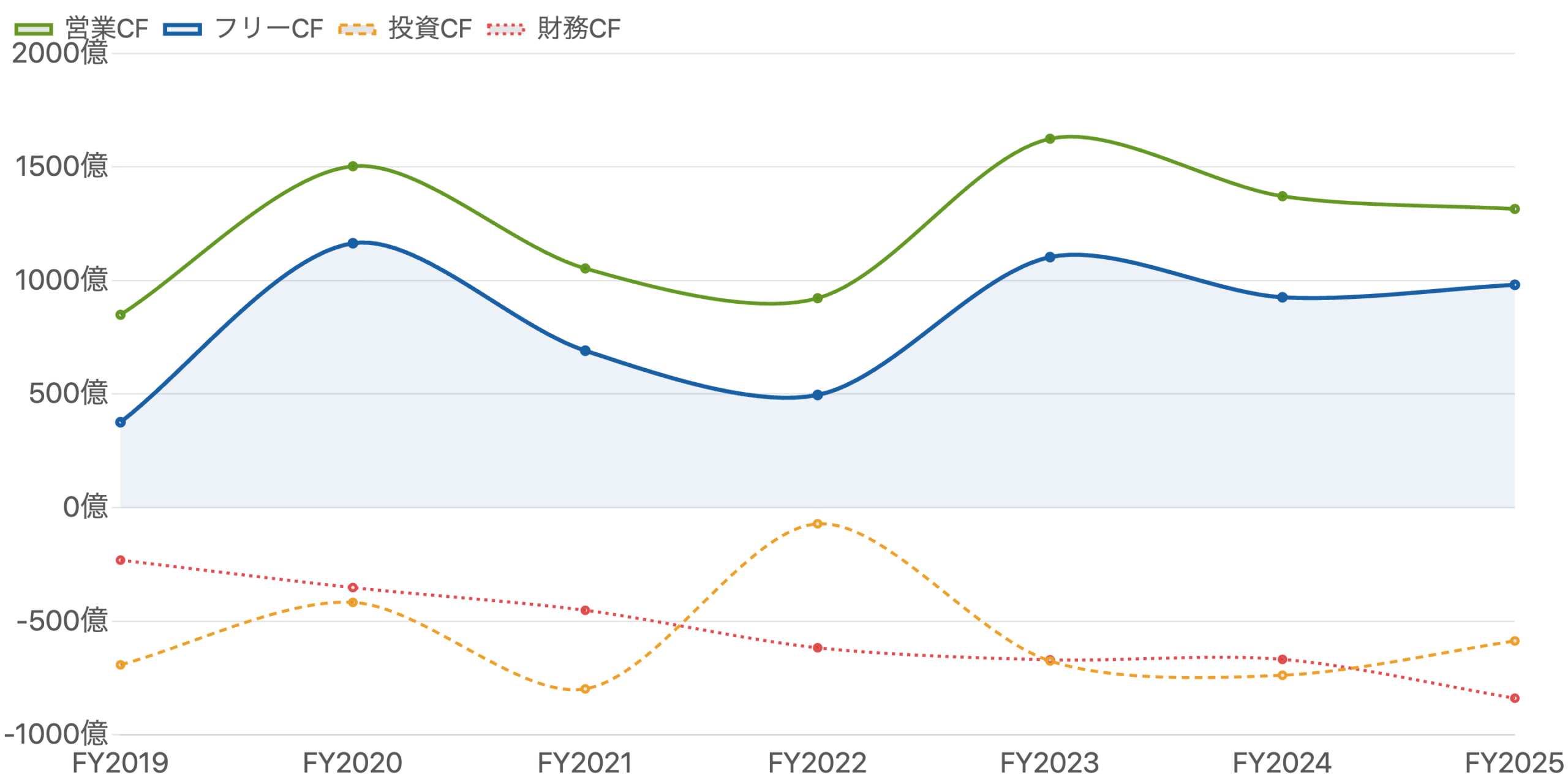

キャッシュ創出力は健在 – 増配・自社株買いの源泉

単位 億円。フリーCF(営業CF−設備投資、太線)は毎年安定してプラス。財務CFのマイナス拡大=配当・自社株買いの増加。

減益とはいえ、ユニ・チャームの本業のキャッシュ創出力は健在です。営業CFはFY2025も1,315億円と潤沢で、設備投資(334億円)を差し引いたフリーCFは約981億円と、毎年安定してプラスを維持しています。財務CFのマイナスが年々拡大しているのは、増配と自社株買い(FY2025は約220億円)という株主還元を厚くしているためです。手元現金は約2,531億円、有利子負債はごくわずかで実質無借金・自己資本比率65%という鉄壁の財務。この安定したキャッシュ創出力こそが、減益局面でも増配を続けられる裏付けです。

データ表(キャッシュフロー、億円)

| 期(12月期) | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 営業CF | 1,053 | 922 | 1,624 | 1,371 | 1,315 |

| 投資CF | ▲798 | ▲71 | ▲675 | ▲738 | ▲587 |

| 財務CF | ▲452 | ▲617 | ▲670 | ▲668 | ▲839 |

| フリーCF | 691 | 496 | 1,103 | 926 | 981 |

フリーCF=営業CF−設備投資。単位 億円。

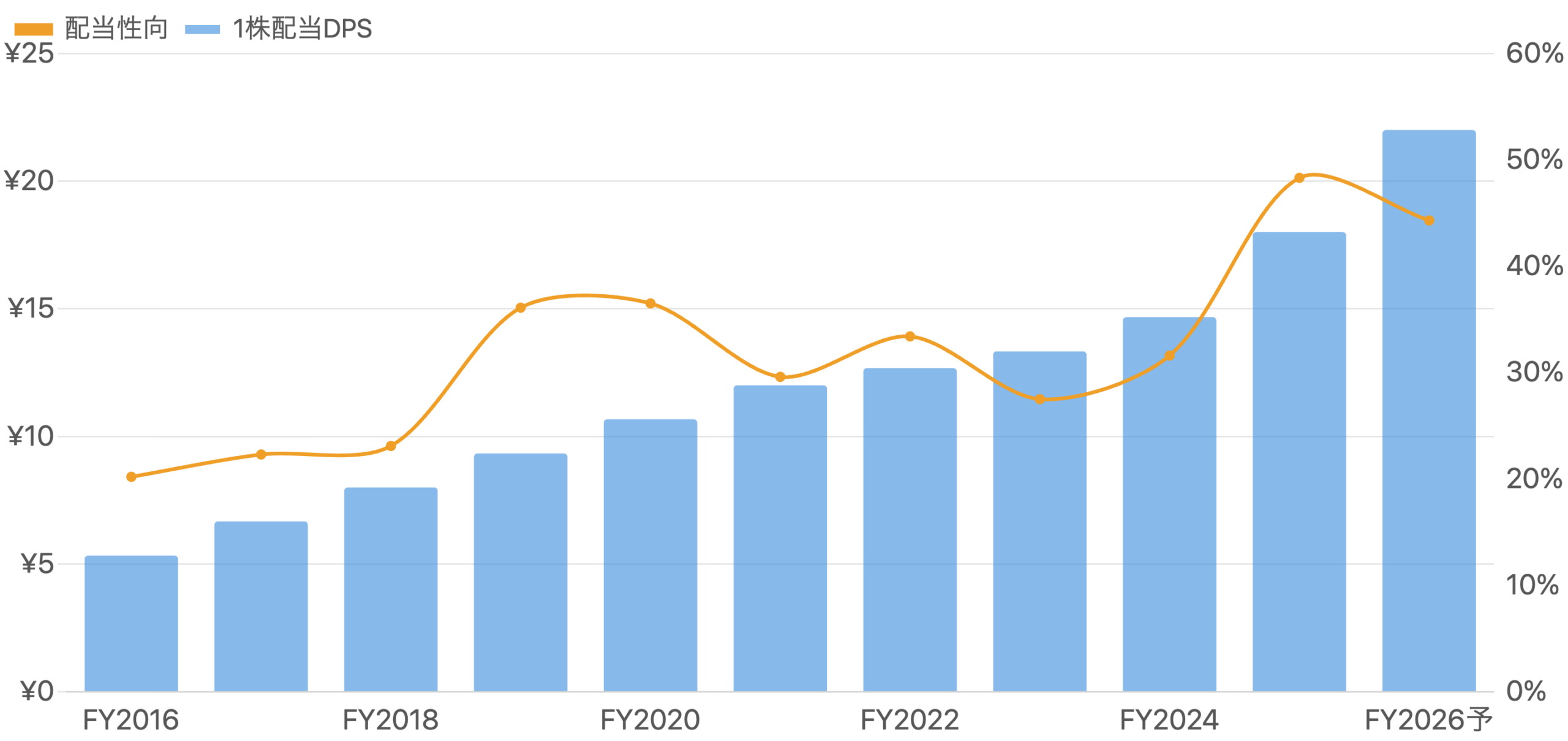

減益でも増配 – 24期連続増配という一貫性

単位=DPS(円・分割調整後)/配当性向(%)。DPSは一貫して右肩上がり。FY2025は減益で配当性向が48%へ上昇。FY2026予想は22円。

ユニ・チャームの魅力の核が、この一貫した増配です。1株配当(分割調整後)はFY2016の5.33円からFY2025の18.00円へと着実に増え、FY2025で24期連続増配を達成しました(FY2026予想は22円で、達成すれば25期連続)。注目すべきは、減益となったFY2025ですら増配を続けたこと。配当性向は48%へ上昇しましたが、潤沢なキャッシュと鉄壁の財務がこれを支えています。会社は第13次中計で総還元性向65%以上・DOE4.5%超を掲げており、株主還元の姿勢は一段と強まっています。株価下落で配当利回りは約2.3%へ上昇し、インカム面の魅力は高まっています。

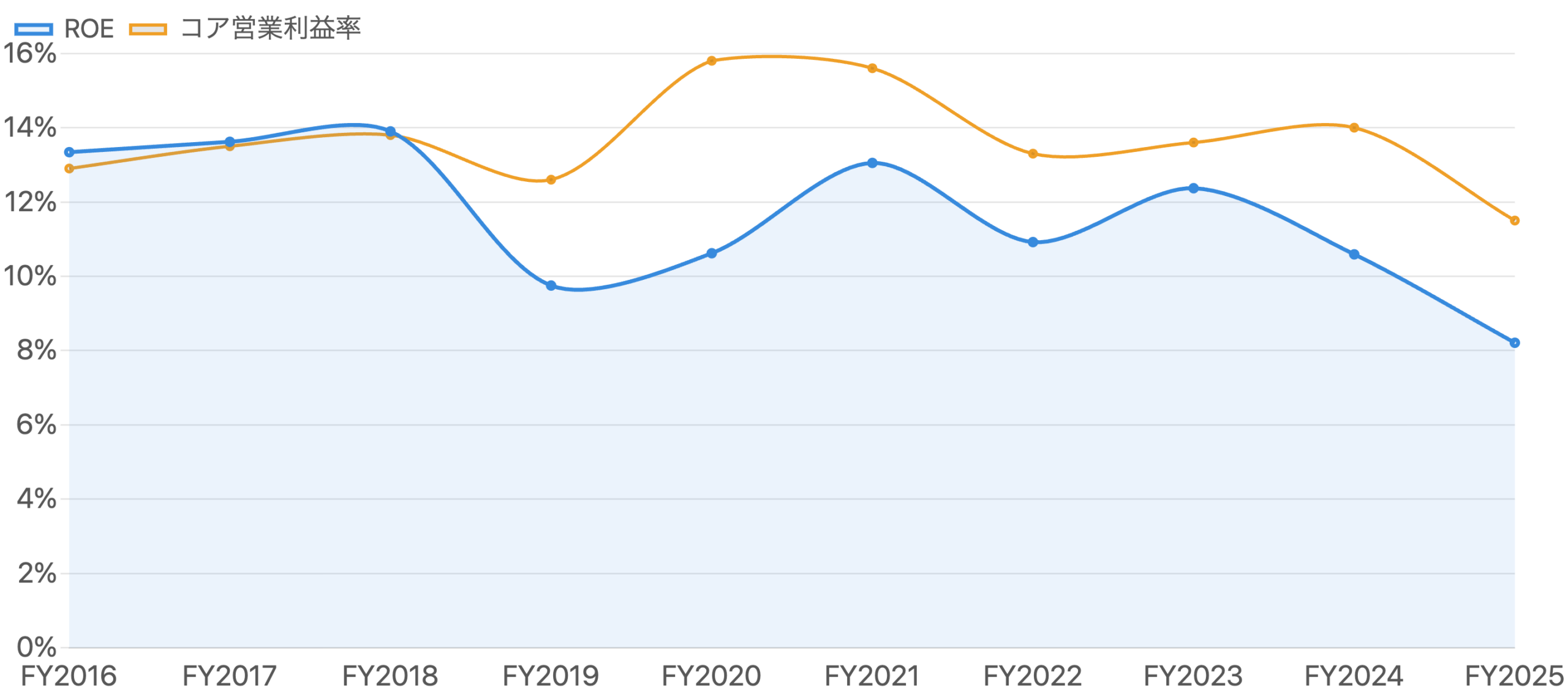

収益性(ROE・利益率)の推移

単位 %。ROEは10〜14%台で推移してきたが、FY2025は減益で8.2%へ低下。会社は2030年にROE17%を目標。

ユニ・チャームの収益性は、ROEで10〜14%、コア営業利益率で13〜16%という、消費財としては高い水準を長年保ってきました。FY2025はいずれも低下(ROE8.2%、コア営業利益率11.5%)しましたが、これは中国ショックと一過性費用による一時的なもの、というのが会社の説明です。第13次中計では2030年にROE17%・コア営業利益率17%を目標に掲げています(計画段階)。この収益性が中期的に元の水準へ戻るか——それが、剥がれたプレミアムが再評価されるかどうかの分岐点になります。

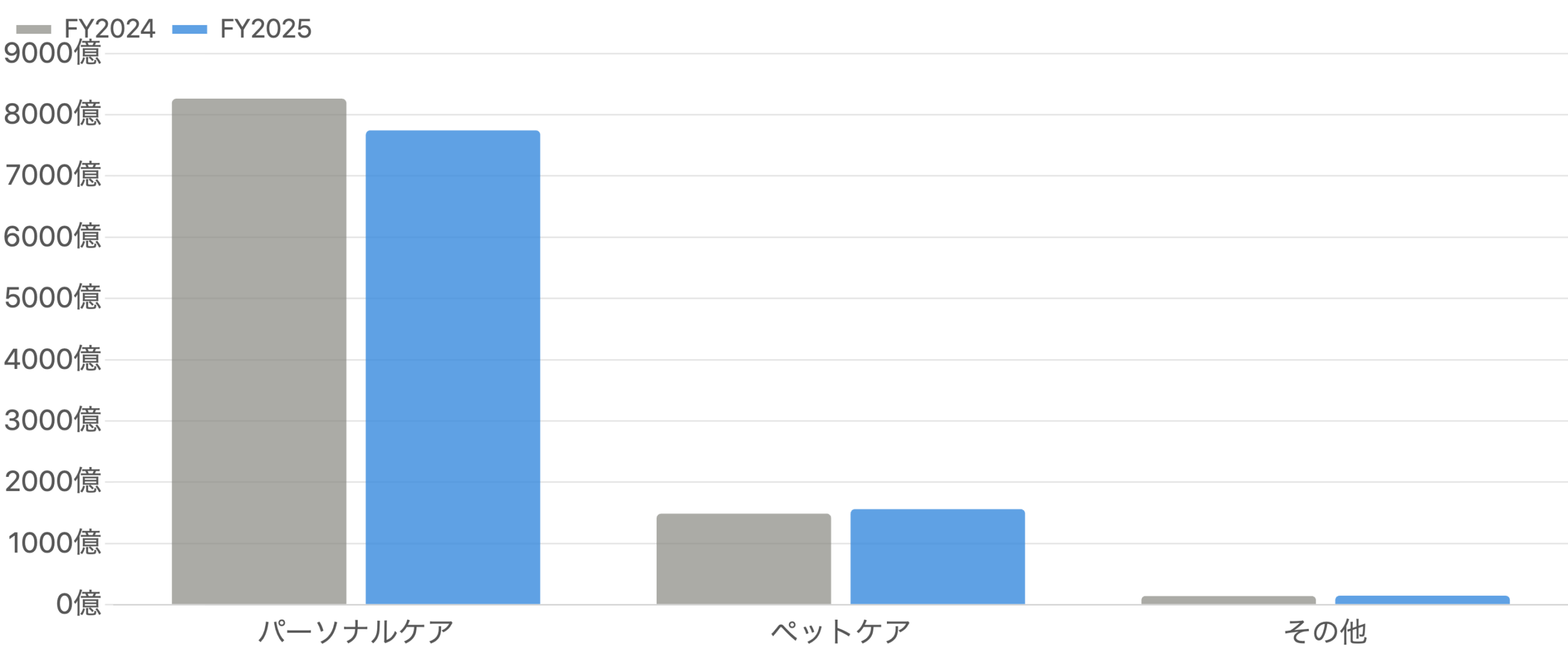

ペットケアという「もう一つの成長軸」

単位 億円。主力パーソナルケアが減収の一方、ペットケアは+5%と増収。北米・ブラジル・インドへ拡大中。

売上の約82%を占める主力のパーソナルケア(紙おむつ等)がFY2025に減収(▲6.3%)となる一方、ペットケアは+5.0%と増収を確保しました。ペットの家族化(ペット・ヒューマニゼーション)を追い風に、ユニ・チャームはペットケアを次の成長ドライバーと位置づけ、2026年にはインド・ブラジルへ本格参入しています(報道・発表ベース)。紙おむつ一本足ではなく、ペットケアという第二の柱を新興国で育てられるかが、成長ストーリー再構築の鍵です。

ユニ・チャームという銘柄の全体像

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 中国・新興国への依存:海外売上比率が約64%で、中国の需要回復の遅れやブランド毀損が続けば、業績・株価の重しに。

- プレミアム回復の不確実性:株価が再評価されるには成長率と収益性の回復が必要。FY2026会社予想(大幅増益)は一過性費用の剥落+アジアV字回復を織り込む強気の計画で、達成は保証されない。

- 「割安の罠」の可能性:予想PER19倍は歴史的には割安だが、かつての高成長・高収益が戻らなければ、この水準が新常態になる恐れも。

- 為替と原材料:円高は海外利益の円建て評価を目減りさせる。パルプ等の原材料価格も利益率を左右。

- 国内市場の成熟・少子化:日本のベビー用紙おむつは少子化で縮小。成長は海外と大人用・ペットに依存。

- 創業家支配と後継リスク:創業家(高原家)が約30%を保有するオーナー企業。カリスマ経営の継続性は経営リスクにもなり得る。

今後の展望

ユニ・チャームは、①高収益・実質無借金・24期連続増配という優良企業としての土台は揺らいでいない一方、②中国ショックと新興国の成長鈍化で市場が払ってきた高いプレミアム(PER)が剥がれ落ちた、という局面にあります。焦点は、中国の需要回復とアジアの収益性改善、そしてペットケア(インド・ブラジル)という第二の成長軸が育つかです。会社はFY2026に過去最高・初の売上1兆円超えを計画していますが、これは一過性費用の剥落を含む強気の予想。剥がれたプレミアムが再評価されるには、成長率と収益性が実際に戻るという証拠が必要になります。歴史的に割安な水準まで下りてきた優良株を、腰を据えて見極める局面と言えます。

まとめ

ユニ・チャームは、「良い会社の株が下がったとき、それが業績崩壊なのか単なるディレーティングなのかを見分ける」のに最適な題材です。ポイントは3つ。①株価下落(ピーク比約▲46%)の正体は、EPSは底堅いのにPERが35〜55倍→予想19倍へ切り下げられた「成長プレミアムの剥落」であること。②その引き金は中国が黒字から赤字へ転落した「中国ショック」で、日本や北米ペットは底堅いこと。③一方で24期連続増配・実質無借金・毎年黒字のフリーCFという優良企業の土台は健在で、配当利回りは約2.3%へ上昇したこと。かつて「万年割高」だった優良株が歴史的に割安な水準へ下りてきた——その再評価の条件(アジアと収益性の回復)を冷静に見極めることが大切です。

データソース & 検証

- 財務・決算:会社公式の決算短信(IFRS連結、FY2025は2026年2月12日発表)・有価証券報告書。クロスチェックにIRBANK・日本経済新聞・stockanalysis.com。コア営業利益=売上総利益−販管費(会社定義)。

- 株価・EPS・配当系列:IRBANK(分割調整後)、Yahoo!ファイナンス。2026年7月9日時点で株価約958円。1株あたり数値は2025年1月1日の1:3分割を反映。

- セグメント・地域別・中計:会社決算短信・決算説明資料・統合レポート。市場シェア等の推計は第三者調査ベース。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締め、IFRS(国際会計基準)連結で、「経常利益」はありません(本業指標はコア営業利益)。1株あたり数値は2025年1月1日の1:3株式分割を反映した調整後です。理論株価(EPS×35/EPS×15)と各PERは2026年7月9日時点の株価に基づく概算で、EPS×35は同社の歴史的なプレミアム水準を示す簡易的な目安です。FY2026の数値は会社予想(計画段階)です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。