イエローハットは、タイヤ・オイル・カー用品を売り、車検や整備も手がけるカー用品専門店の最大手クラス(オートバックスと国内2強)の小売業です。派手さはありませんが、16期連続増配・配当利回り約3.7%という、いわゆる優良ディフェンシブ株の顔を持ちます。直近のFY2026(2026年3月期)決算は「増収・過去最高の純利益」という華やかな見出しで報じられました。ところが中身を開けると、本業の儲けを示す営業利益・経常利益はむしろ前年より減っています。本記事では、前回までの高PER成長株(MonotaRO)やバリュー再評価株(三菱商事)とは対照的な「地味な優良小売株」を題材に、①「最高益」という見出しの“質”をどう見抜くか、②この銘柄を通じて「理論株価=EPS×15」がいつも正しいわけではない(イエローハットは歴史的にPER11〜13倍で安定)という、バリュエーションの実践的な読み方を、公式決算の実データで図解します。

📌 会計と最新動向に注意:イエローハットの会計年度は3月末締め、会計基準は日本基準(連結)で「経常利益」があります。最新の確定通期はFY2026(2026年3月期、2026年5月8日発表)、次期のFY2027(2027年3月期)は会社予想です。重要な注意点として、株式分割を過去に2回(2019年4月・2025年4月、いずれも1株→2株)実施しており、本記事の1株当たり数値(EPS・配当・株価)はすべて直近の株数ベースに調整(分割調整後)して連続比較できるようにしています。

ビジネスモデル概観

- カー用品・整備の専門店チェーン(本業):イエローハット店舗でタイヤ・オイル・バッテリー・カーアクセサリーを販売し、取り付け・車検・整備の「工賃(サービス)」も稼ぐ。売上の約97%がこのカー用品・二輪用品等販売事業。

- 二輪(バイク)関連の育成事業:「2りんかん」「バイク館(カワサキプラザ含む)」、2025年に子会社化したスポーツ自転車の「ワイズロード」。グループの成長の柱として店舗を拡大中。

- 賃貸不動産事業(脇役):保有不動産の賃貸。売上の約3%だが安定収益源。

- 「消耗品・整備」への構造シフト:景気に左右されにくいタイヤ・オイル・バッテリーの3消耗品+工賃の比率を高め、車検・整備能力を増強する戦略。ガソリンスタンドやディーラーの減少という追い風(残存者利益)を取り込む。

まず全体像 – 「増収・最高純利益」でも、営業利益は減っている

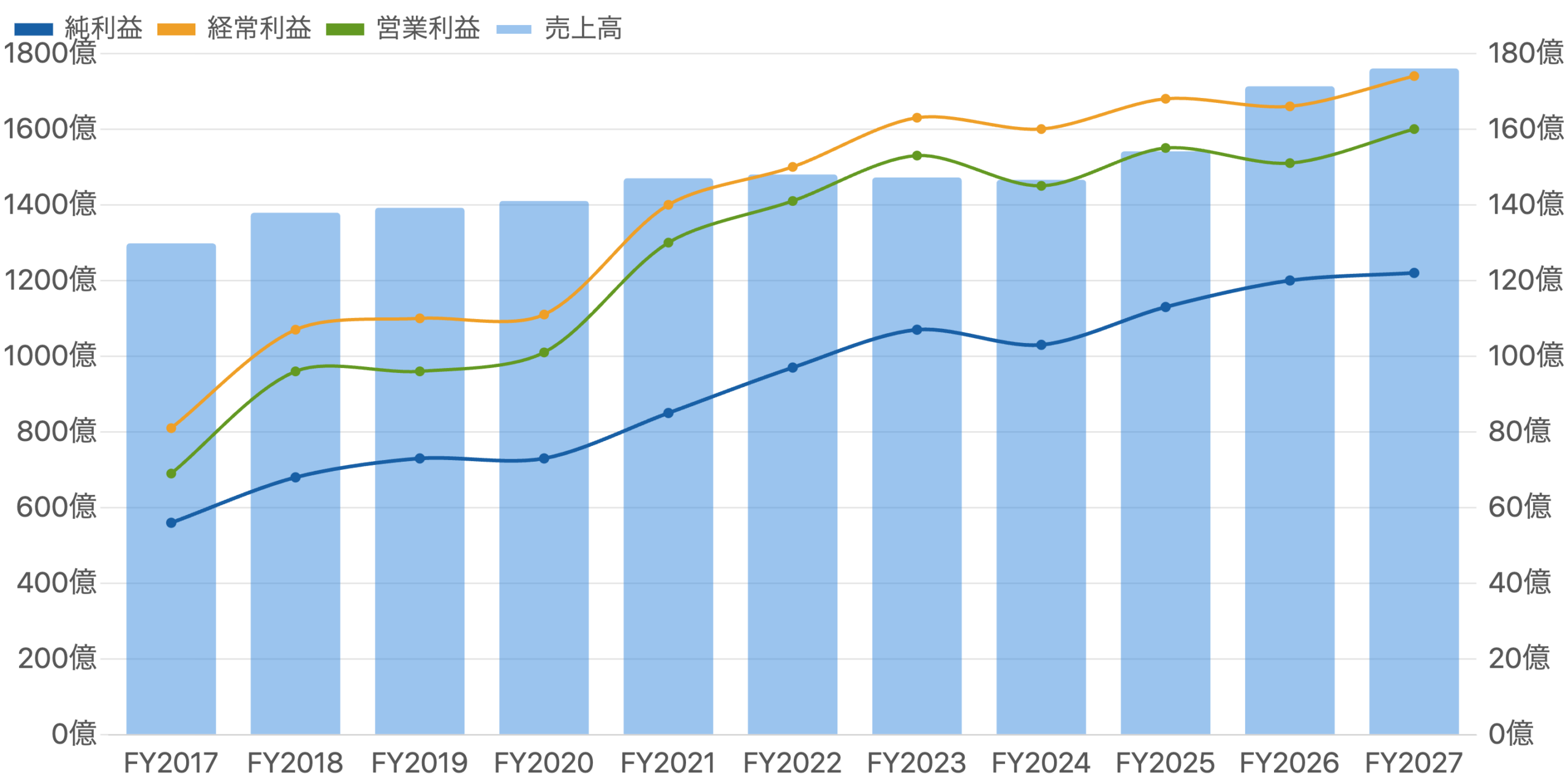

左軸=売上高、右軸=利益。単位 億円。日本基準・3月期。FY2027は会社予想。売上と純利益は最高を更新する一方、営業利益・経常利益はFY2023〜25のピークから低下。

まず全体像です。図1のとおり、イエローハットの売上高は右肩上がりで、FY2026は1,712.8億円(前年比+11.2%)と過去最高、純利益も119.7億円(+6.3%)で過去最高を更新しました。ここだけ見ると「絶好調」に見えます。ところが、本業の儲けを示す営業利益は150.9億円(前年比−2.4%)、経常利益は165.8億円(同−1.5%)と、いずれも前年より減っています。つまりFY2026で過去最高を更新したのは「売上高」と「純利益」の2つだけで、営業利益・経常利益はFY2023〜FY2025のピークから“ピークアウト”しているのです。しかも売上の急増(+11.2%)は、2025年に子会社化したワイズロード(自転車チェーン)などのM&Aによる上乗せが大きく、純粋な既存事業の伸びだけではありません。「増収・最高益」という見出しは間違いではありませんが、どの利益が最高で、どの利益が減っているのかを分けて読むことが、決算を正しく理解する第一歩です。

【核心その1】「最高益」の質を利益率で見抜く

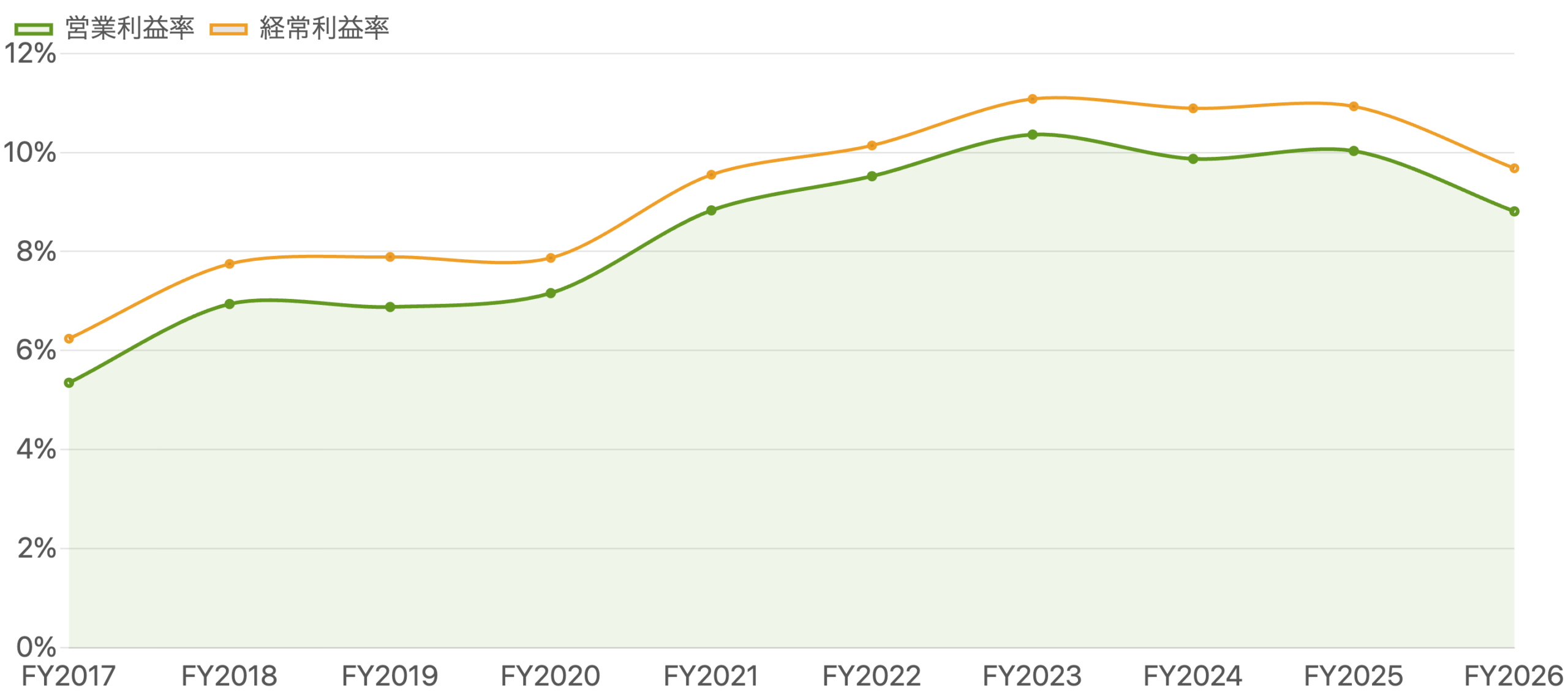

単位 %。売上に対する本業の稼ぐ力。FY2023の営業利益率10.4%をピークに、FY2026は8.8%へ低下。増収でも「率」は下がっている。

「最高益」の質を見抜くには、金額(億円)ではなく利益率(%)を見るのが有効です。図2のとおり、イエローハットの営業利益率はFY2017の5.4%からFY2023の10.4%まで着実に上昇した後、FY2026には8.8%へと低下しています。増収なのに利益率が下がったのは、①のれん償却費の増加(M&Aの副作用)、②物流拠点の移転・システム投資などの一時費用が主因、と会社は説明しています。ここで大事なのは、純利益が過去最高になったのは「本業が伸びたから」ではなく、営業利益より“下”のライン(特別利益や税負担の変動)で有利な動きがあったからという点です(その具体的な内訳は決算短信の要約段階では開示されていません)。営業利益=本業の実力、純利益=その他の一時要因も含んだ最終結果。両者がずれているときこそ、見出しの「最高益」を鵜呑みにせず中身を確かめる必要があります。

キャッシュフロー – 借入で株主還元を厚くする局面へ

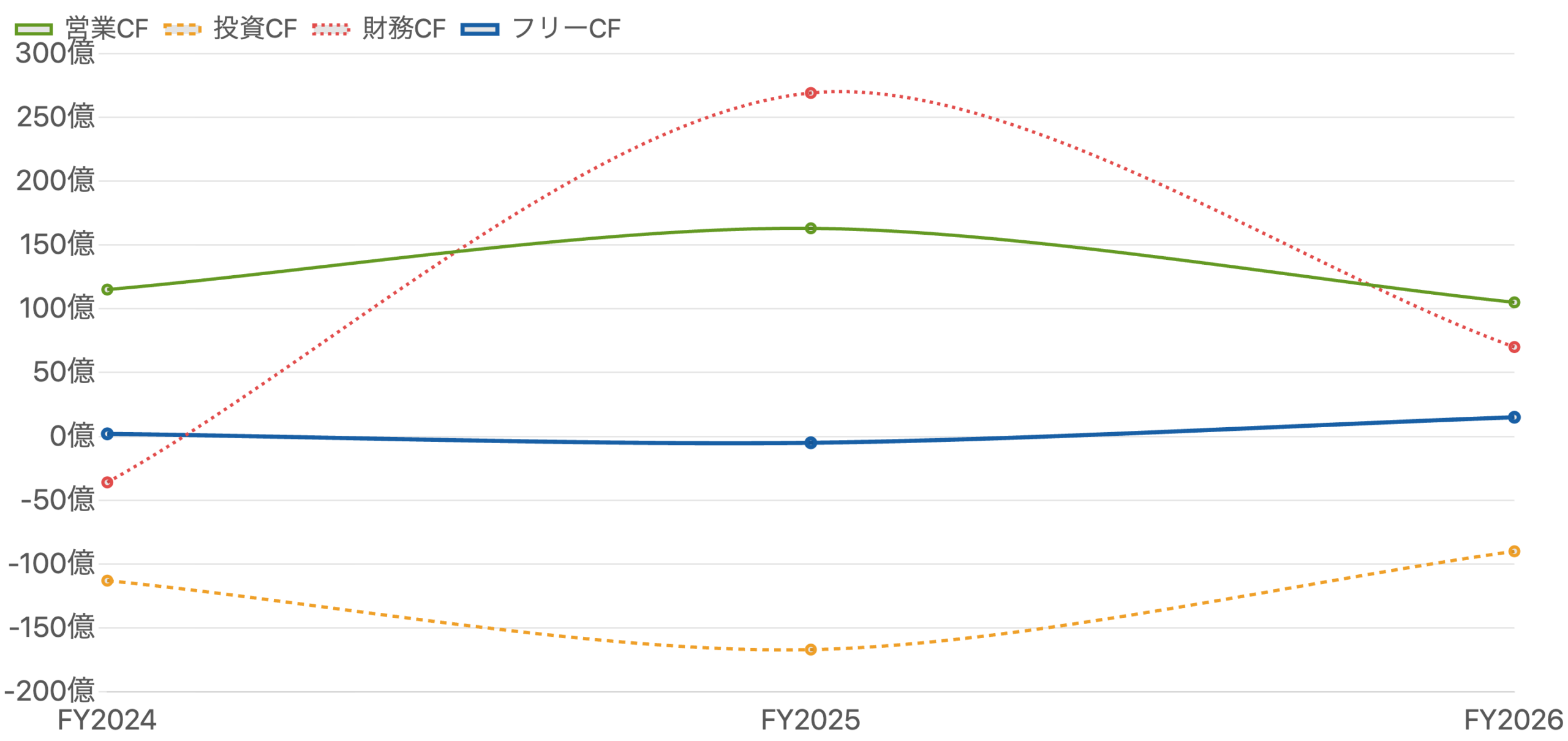

単位 億円。フリーCF=営業CF+投資CF。FY2025に財務CFが+269億へ急増=短期借入350億円での資金調達。長年の無借金経営からの転換。

キャッシュフロー(お金の流れ)を4本で見たのが図3です。営業CF(本業で稼いだ現金)は毎年安定してプラス、投資CF(新規出店・改装など)は継続してマイナスで、その差であるフリーCFは小幅ながらおおむねプラス——ここまでは堅実な小売業の典型です。注目は財務CF。FY2025に+269億円と大きくプラスに振れています。これは短期借入金350億円を新たに調達したためで、翌FY2026にもさらに長期借入180億円を実行しました。イエローハットは長年ほぼ無借金(現金が借金を上回るネットキャッシュ)で経営してきた会社ですが、ここにきてあえて借入を増やしています。その使い道は、後述する増配と自社株買いという株主還元です。「稼いだ現金の範囲で還元する」堅実経営から、「低金利のうちに借入も使って還元を厚くする」レバレッジ活用型へと、資本政策が明確に転換したのがこの局面です。

事業構成 – 実質は「カー用品ほぼ一本」

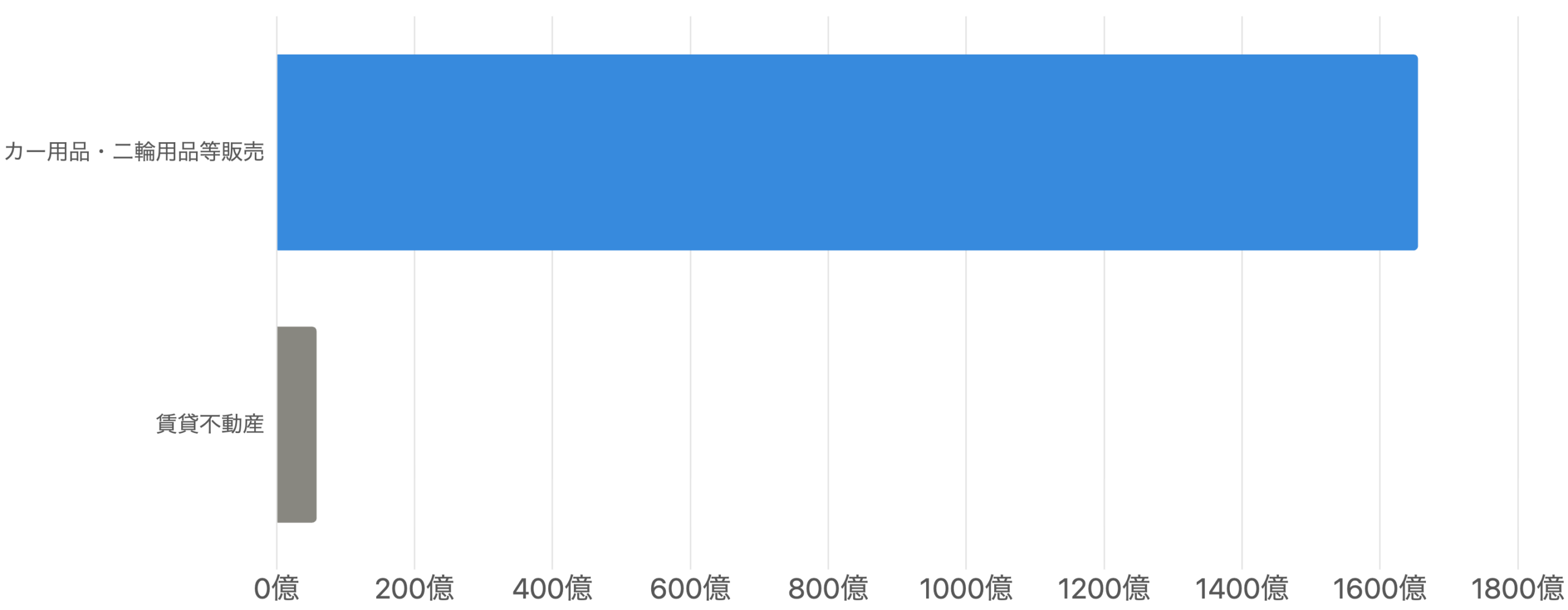

単位 億円。カー用品・二輪用品等販売が売上の約97%。賃貸不動産は約3%。事業リスクは自動車関連に集中。

会社の開示上、イエローハットのセグメントは「カー用品・二輪用品等販売事業」と「賃貸不動産事業」の2つだけです。図4のとおり、売上の約97%(1,654.9億円)がカー用品・二輪の販売事業で、賃貸不動産は約3%(57.9億円)にすぎません。つまり実質的には「自動車関連の小売・整備ほぼ一本」の会社で、海外事業もありません。これは、事業が分かりやすく理解しやすい反面、国内の自動車保有・利用の動向に業績が左右されることを意味します。だからこそ次に見る「事業構造のシフト(消耗品・整備への傾斜)」が、この一本足の事業をどれだけ景気に左右されにくくできるかの鍵になります。

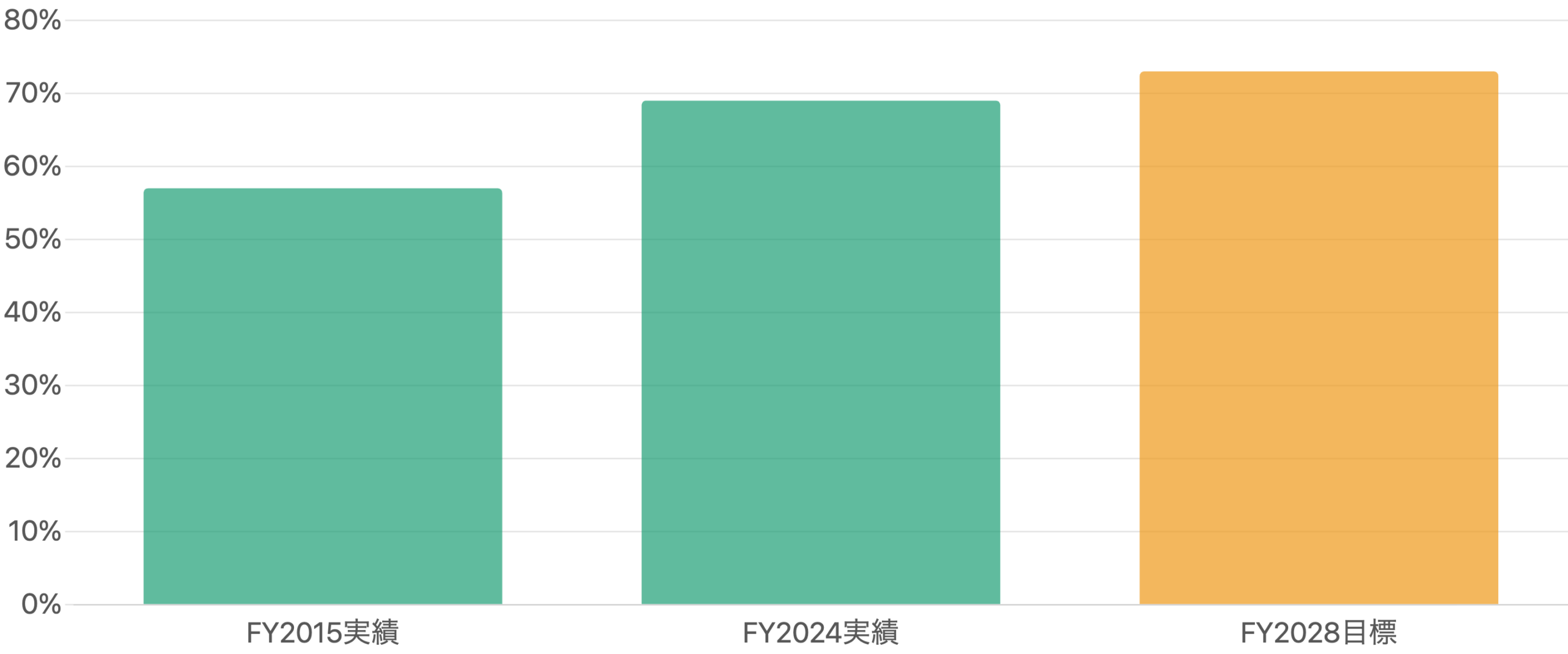

【差別化】消耗品・整備へのシフト=景気に強い体質づくり

単位 %。会社の中期経営計画より。景気に左右されにくい整備・消耗品の比率を、FY2015の57%からFY2028目標73%へ引き上げる方針。

イエローハットの戦略の核心が図5です。カーナビやドレスアップ用品のような「嗜好品」は景気や流行に左右されますが、タイヤ・オイル・バッテリーという3つの消耗品と、その取り付け・車検・整備の「工賃」は、車に乗り続ける限り必ず発生する需要です。会社はこの景気に左右されにくい「工賃+消耗3品」の比率を、FY2015の57%からFY2024には69%、FY2028には73%まで高める方針を掲げています。背景にあるのが「残存者利益」という考え方です。整備を担ってきたガソリンスタンドは約10年で3割以上も減り、ディーラーの整備網も縮小しています。競合サービスが姿を消すなかで、店舗網と整備士を持つイエローハットに整備需要が集まる——だからこそ会社は、4年で整備士・検査員を400人増員(1,500→1,900人)し、車検認証工場も増やす計画です。「車に乗る人が減っても、1台あたりで落とすお金を増やす」という、地に足のついた成長戦略です。

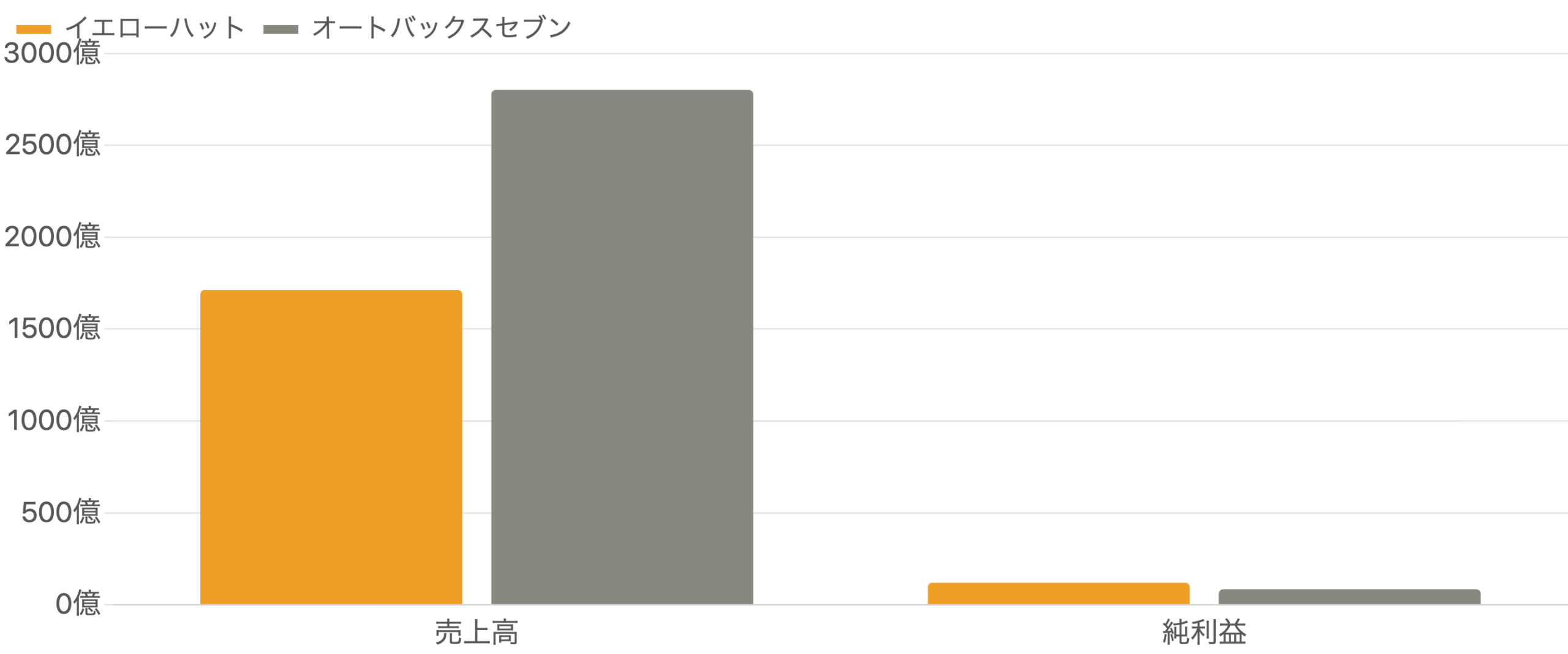

競合比較 – 規模はオートバックス、でも利益は逆転

単位 億円。売上高はオートバックスが約1.6倍大きいが、純利益はイエローハットが上回る。純利益率はYH約7.0% vs AB約3.0%。

カー用品店の国内2強、イエローハットとオートバックスセブン(9832)を比べたのが図6です。売上高ではオートバックス(2,800.6億円)がイエローハット(1,712.8億円)の約1.6倍と大きいのですが、純利益ではイエローハット(119.7億円)がオートバックス(83.5億円)を上回るという逆転が起きています。純利益率で見るとイエローハット約7.0%に対しオートバックス約3.0%と、収益性で明確に差がついています。「規模が大きい=儲かっている」とは限らない好例で、イエローハットは店舗運営の効率や整備・消耗品への集中で“稼ぐ力”が高いことがうかがえます。なお、タイヤ販売ではブリヂストン系の「タイヤ館」なども競合し、近年はネット通販でのタイヤ購入も台頭しています。規模で追うのではなく利益率で勝つ、というのがイエローハットの立ち位置です。

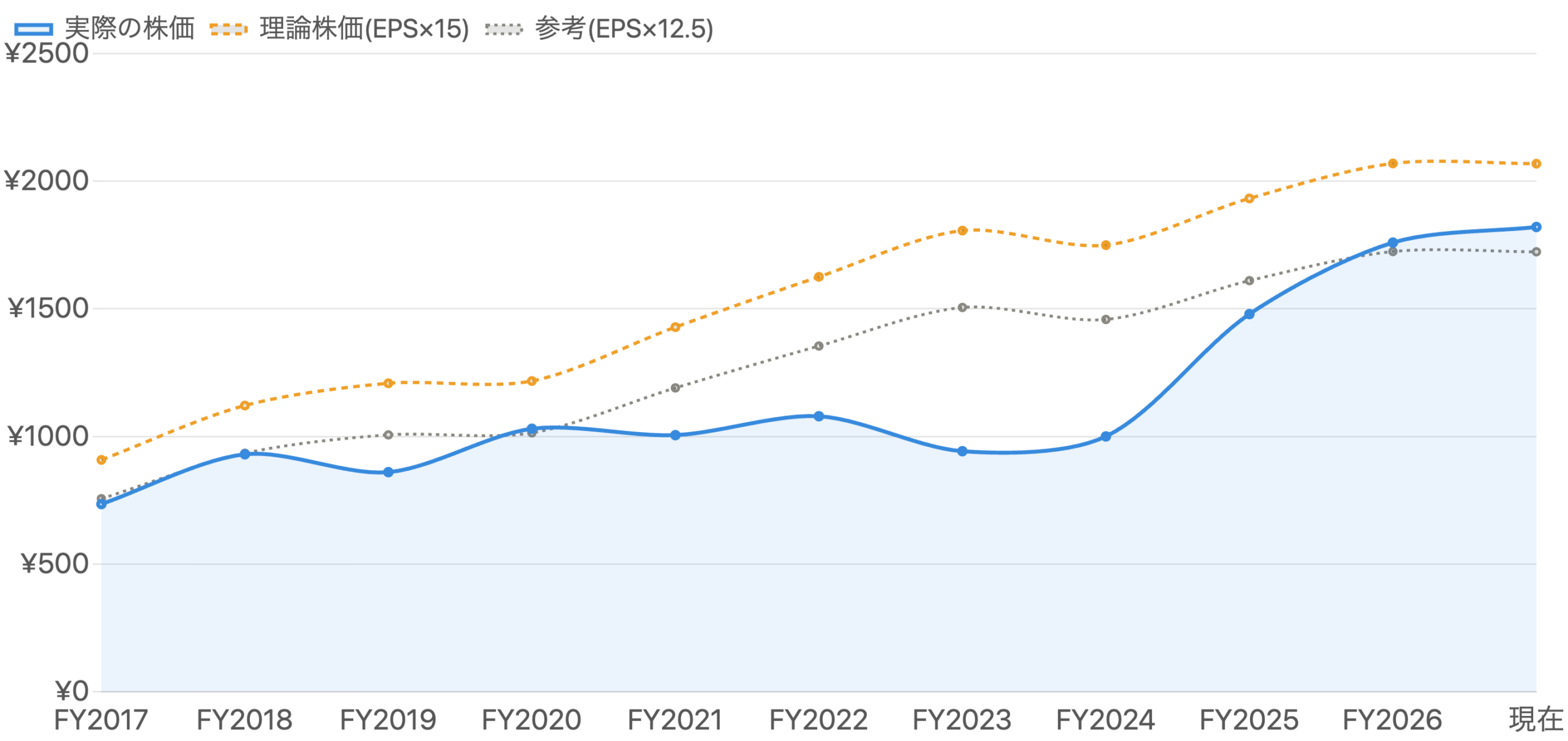

【核心その2】理論株価「EPS×15」は万能ではない

単位 円。分割調整後。当ブログ標準の「EPS×15」に加え、イエローハットの歴史的な平均水準に近い「EPS×12.5」も表示。株価は一貫してEPS×15を下回り、EPS×12.5の近くで推移してきた。

当ブログでは株価の目安として「理論株価=EPS(1株利益)×15倍」をよく使います。PER15倍が、市場が平均的に妥当とみなす水準の一つだからです。ところが図7を見ると、イエローハットの株価は過去10年、ほぼ一貫してEPS×15の線(橙)を下回って推移してきました。もし「EPS×15が正しい株価」と信じるなら、この株は10年間ずっと割安だったことになってしまいます。しかし実際には、そうではありません。イエローハットの株価は、EPS×12.5(灰)のあたりで長く推移してきました。この銘柄の“市場が実際に払ってきた倍率”は、15倍ではなくおおむね11〜13倍だったのです。ここに、バリュエーションの大事な教訓があります——「EPS×15」はあくまで一般的な目安であり、銘柄ごとに“定位置のPER”は違う。成長期待の高いMonotaROのような会社は市場が30倍・50倍を払い、成熟した堅実な小売業には12倍前後しか払わない。だから、ある銘柄が割安かどうかは「15倍と比べて」ではなく、「その銘柄自身の過去のPERレンジと比べて」判断するのが実践的です。そしていま、イエローハットの株価は約1,820円と、EPS×12.5(約1,720円)を上回り、自社の歴史的バンドの上限近くまで買われています。長年12倍前後だった株が13倍まで評価が切り上がった(=小さな“再評価”が起きている)局面と読めます。

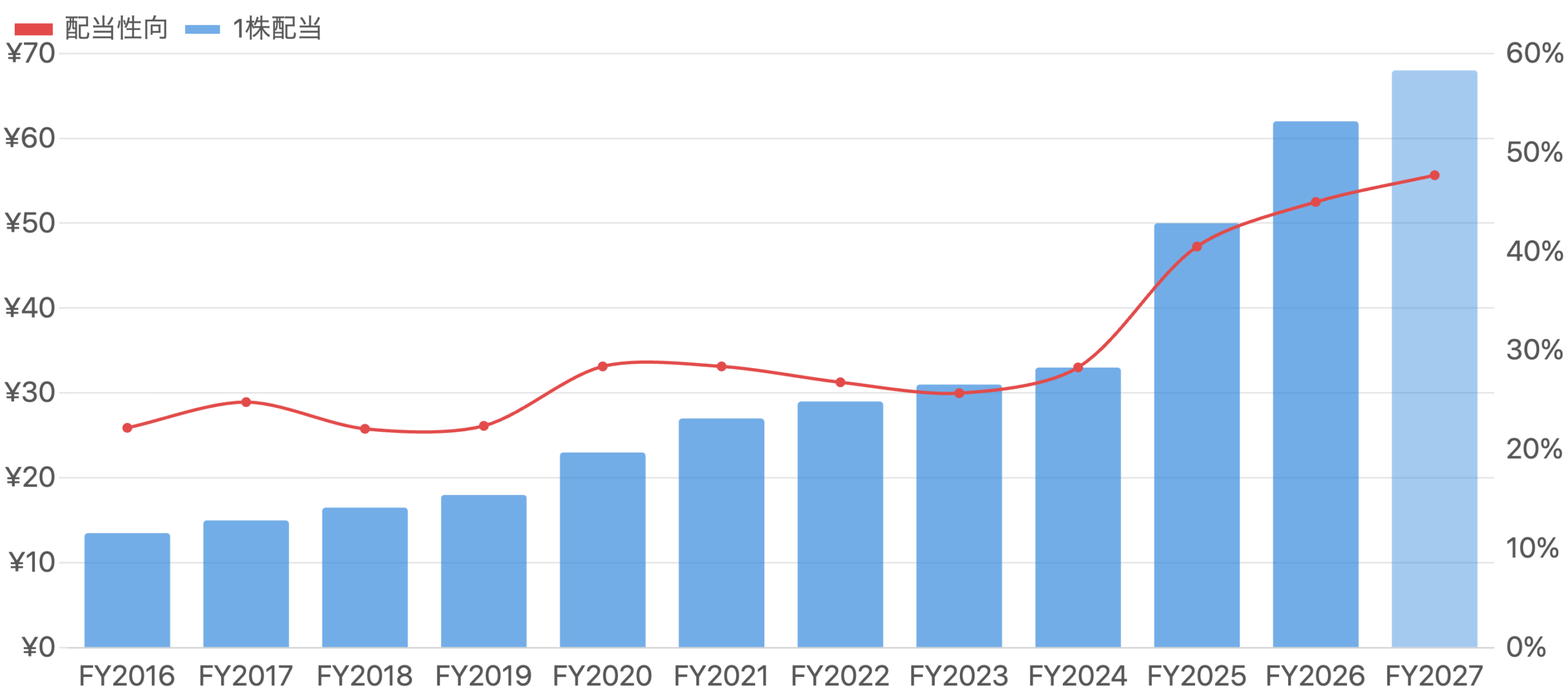

16期連続増配 – 増配の原資は「利益+借入+自社株買い」

単位 円/%。DPSはすべて分割調整後。16期連続増配で、配当性向はFY2016の約22%からFY2026は45%へ。FY2027予想は68円。

イエローハットの投資家にとって一番の魅力が、この配当です。図8のとおり、1株配当(分割調整後)はFY2016の13.5円からFY2026の62円まで、16年連続で増配を続けており、FY2027は68円を予想しています(予想利回り約3.7%)。注目すべきは配当性向(利益のうち配当に回す割合)の上昇で、長らく25〜30%程度だったものがFY2025に40.5%、FY2026には45%まで引き上げられました。会社は新しい中期経営計画で「配当性向45%を目安、3年間の総還元性向(配当+自社株買い)100%以上」を掲げ、FY2027には上限600万株・75億円(発行済の約7%)の自社株買いも決めています。前述のとおり、この積極的な還元の原資には借入も充てられている点は理解しておくべきです。堅実な無借金経営から、「株主還元を最優先し、そのためにレバレッジも使う」方針へ——これは株主にとって短期的にはプラスですが、財務の余裕を使っている面もあり、次の図でその両面を確認します。

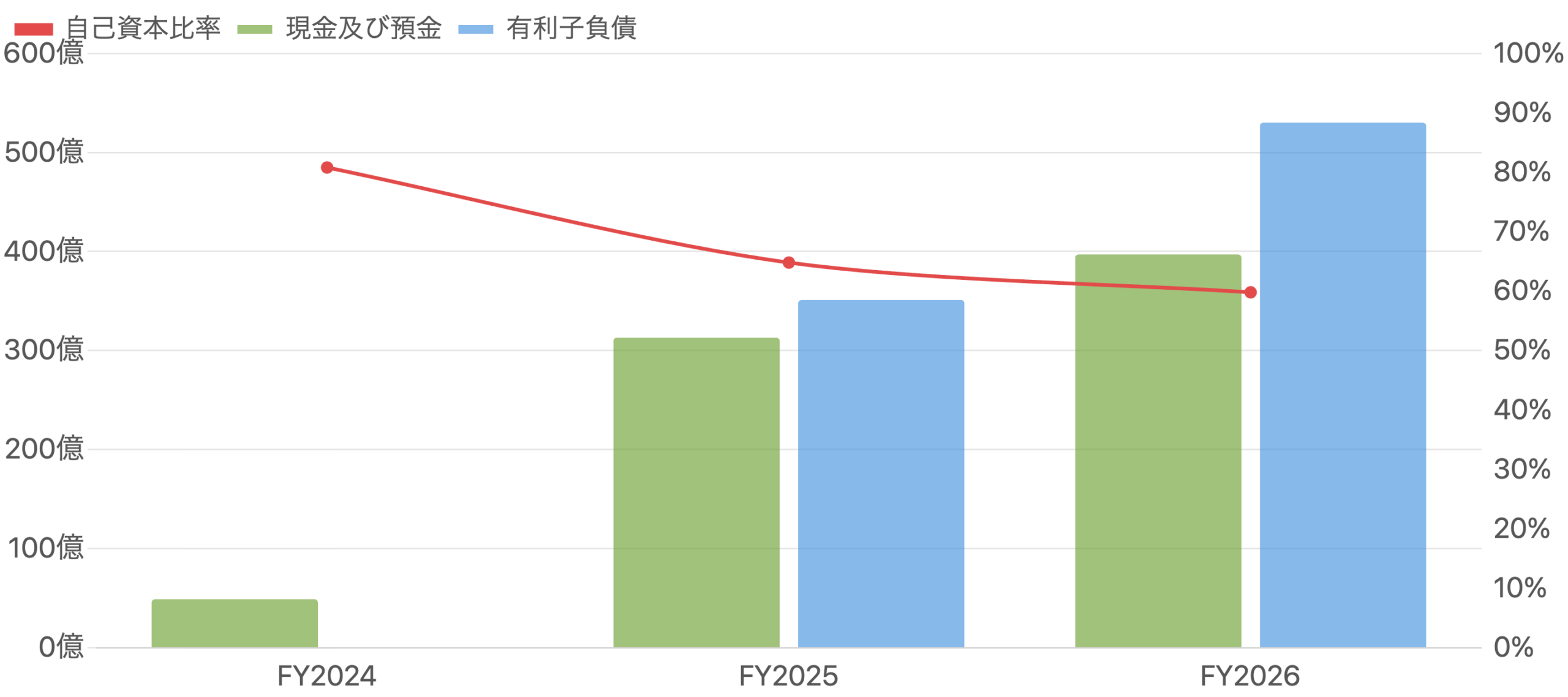

【注目】長年の無借金経営からの転換 – 財務をどう見るか

単位 億円/%。FY2024までは実質無借金。FY2025以降、借入で有利子負債が急増する一方、現金も積み増し。自己資本比率は80.8%→59.8%へ低下も、なお高水準。

資本政策の転換を財務の面から見たのが図9です。イエローハットはFY2024まで実質無借金(自己資本比率80.8%)の、極めて健全なバランスシートを持つ会社でした。ところがFY2025に短期借入350億円、FY2026に長期借入180億円を実行し、有利子負債はゼロから530億円まで増加。同時に現金も48億円から397億円へ積み増しています(借りた資金の一部を手元に置いている)。差し引きでは、長年のネットキャッシュ(現金>借金)から、純有利子負債(借金>現金、FY2026末で約133億円の借金超)へ転換しました。自己資本比率も80.8%→59.8%へ低下しています。ただし、これを単純に「財務悪化」と見るのは早計です。自己資本比率59.8%はなお十分に高く、この借入は業績悪化の穴埋めではなく増配・自社株買いという株主還元を厚くするための“意図的な”レバレッジ活用だからです。とはいえ、無借金という最強の安全網を一枚外したのも事実。今後、金利が上がったり業績が振れたりしたときに、この負債と高めの配当性向(45%)が重荷にならないか——ここが、これまで盤石だったイエローハットの財務を見るうえでの新しい注目点です。

イエローハットという銘柄の全体像

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 本業利益のピークアウト:営業利益・経常利益はFY2023〜25のピークから減少。一時費用が剥げても、増収に見合う利益成長に戻れるかは要確認。

- 「最高益」の見かけ:純利益の最高更新は営業利益より下のライン(特別損益・税負担)の変動にも支えられており、本業の実力と一致しない可能性。

- 財務の転換:長年の無借金から純有利子負債へ。株主還元のためのレバレッジだが、金利上昇や業績悪化時の負担、配当性向45%の持続性に注意。

- 自動車関連への集中・構造要因:海外なし・実質1事業。若者の車離れ、EV普及によるエンジン整備需要の変化、タイヤのネット通販化は長期の逆風になりうる。

- バリュエーションの切り上がり:株価は自社の歴史的PERバンド上限(約13倍)・PBR約1.26倍と数年来の高値圏。割安感は薄れており、再評価の巻き戻しリスク。

- ガバナンス・アクティビスト:さらなる還元を求める株主提案と会社の対応次第で、資本政策や株価が振れる可能性(会社は提案に反対)。

今後の展望

イエローハットは、①整備・消耗品への構造シフトと「残存者利益」という地に足のついた成長戦略を持ち、②16期連続増配・利回り約3.7%という優良ディフェンシブ株の魅力を備えた一方、③直近では本業利益のピークアウトと無借金経営からの転換という変化の局面にあります。会社はFY2027(2027年3月期)に売上1,760億円・営業利益160億円(+6.0%)と営業増益への回復を見込んでおり、一時費用の一巡と消耗品シフトが実を結ぶかが焦点です。株価はすでに自社の歴史的PERバンドの上限まで買われているため、目先の割安感は乏しく、ここからは「増配の継続」と「本業利益の回復」という中身が伴うかどうかが問われます。派手さはなくとも、需要の底堅い消耗品・整備を軸に、株主還元を厚くしている——インカム(配当)重視の投資家にとって、事業モデルと株主還元の姿勢は引き続き分かりやすい銘柄と言えます。

まとめ

イエローハットは、「決算の見出しをどう読み解くか」を学ぶのに格好の題材です。ポイントは3つ。①「増収・過去最高益」でも中身を分ける——FY2026で最高を更新したのは売上と純利益だけで、本業を示す営業利益・経常利益はむしろ減益。金額でなく利益率で「最高益の質」を見抜くこと。②「EPS×15」は万能ではない——イエローハットは歴史的にPER11〜13倍で推移してきた銘柄で、割安判断は一律の15倍ではなくその銘柄自身の過去のPERレンジと比べるのが実践的(MonotaROの高PERとは対照的)。③長年の無借金経営から、借入も使って株主還元を厚くする局面へ——16期連続増配は魅力だが、財務の安全網を一枚外している点も併せて見る。地味な優良小売株こそ、見出しの裏にある「利益の質」と「その銘柄の定位置バリュエーション」を確かめる習慣が生きてきます。

データソース & 検証

- 財務・決算:イエローハット公式IR/決算短信〔日本基準〕(連結、FY2026は2026年5月8日発表)・中期経営計画(2025年1月31日)・配当に関するお知らせ(2026年5月8日)・有価証券報告書。クロスチェックにIRBANK・株探(kabutan)・Yahoo!ファイナンス・日本経済新聞。

- 株価・EPS・配当系列:IRBANK、Yahoo!ファイナンス。2026年7月10日時点で株価¥1,820、時価総額約1,566億円、発行済株式(自己株控除)約8,602万株。株式分割は2019年4月・2025年4月の2回(いずれも1:2)で、1株当たり数値はすべて直近株数ベースに調整。

- 競合・市場構造:オートバックスセブン(9832)公式決算、タイヤ館運営会社(ブリヂストンリテールジャパン)公式情報、および会社中期経営計画(ガソリンスタンド・ディーラー減少データ)。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は3月末締め、日本基準(連結)で「経常利益」があります。1株当たり数値(EPS・配当・株価)は2019年4月・2025年4月の2回の株式分割(各1:2)を反映し、直近の株数ベースに調整(分割調整後)して連続比較しています。図1のFY2027、および文中のFY2027の数値は会社予想(計画)です。EPS系列は公式開示のEPSを起点に純利益から一貫推計した概算を含みます。図7の「EPS×15」「EPS×12.5」は一般的・便宜的な目安であり、当社の適正株価を保証するものではありません。図5の消耗品比率・整備士増員計画・FY2028目標は会社の中期経営計画(計画値)です。実績PER・予想PER・PBR・PSR・時価総額・配当利回りは2026年7月10日時点の株価に基づく概算です。自社株買い・アクティビストによる株主提案および会社の対応は開示・報道ベースです。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。