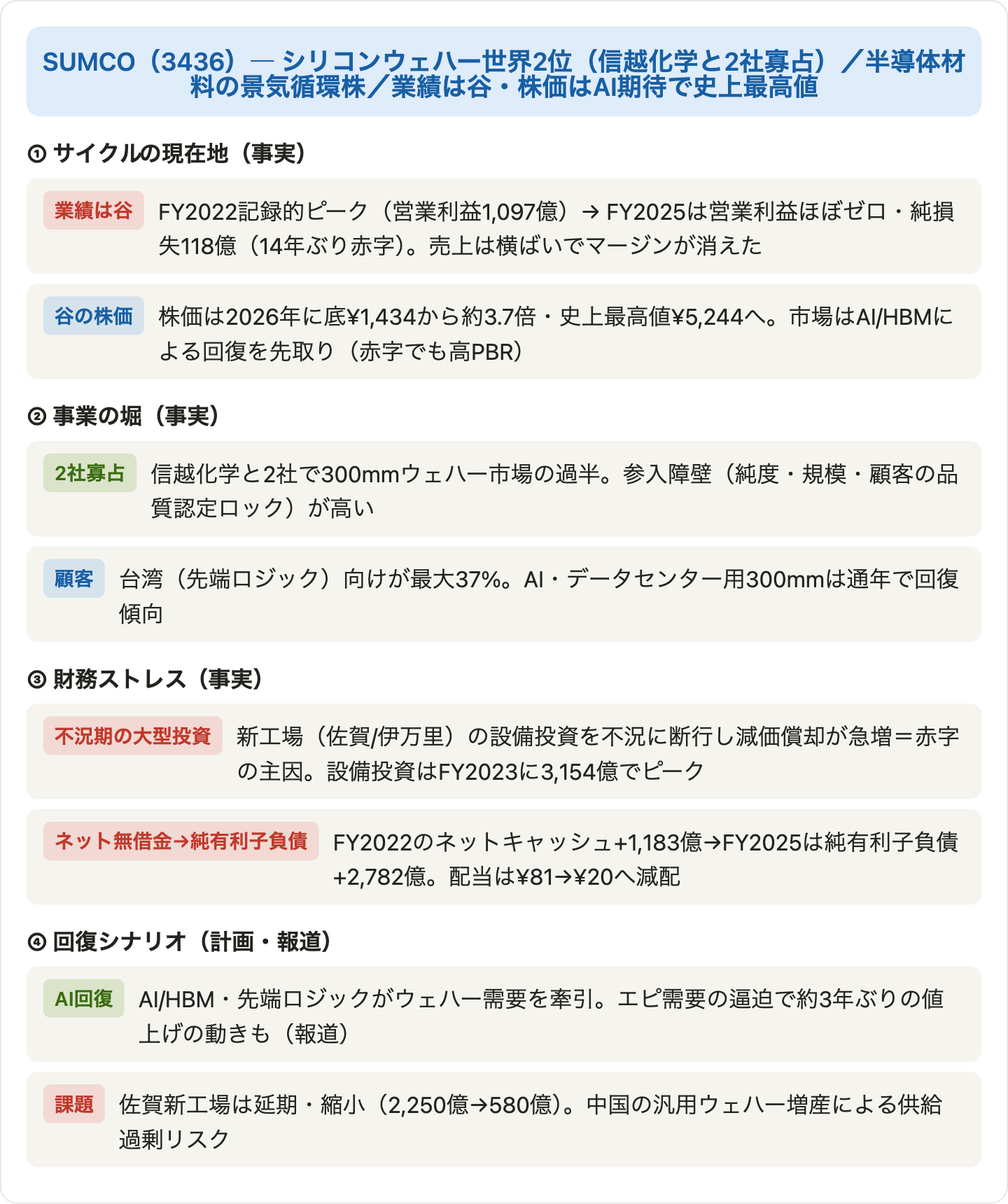

SUMCO(サムコ)は、あらゆる半導体(チップ)の土台になるシリコンウェハーを作る、世界2位のメーカーです(首位は信越化学で、この2社が市場を寡占)。半導体の需要サイクルに業績が大きく揺れる典型的な景気循環株で、いまは業績の「谷(トラフ)」——コロナ後の半導体ブームで過去最高益を出したあと、2023〜2025年の調整局面で利益がほぼ消え、14年ぶりの最終赤字に沈みました。前回の景気循環株コマツ(業績のピークで低PERが「割安の罠」になる例)とはちょうど裏返しで、SUMCOでは谷では利益が赤字のためPERが算出できず、しかも株価はAIによる回復を先取りして史上最高値まで買われています。本記事では公式決算(日本基準)の実データで、循環株の“底”をどう評価するかを図解します。

📌 会計と最新動向に注意:SUMCOの会計年度は12月末締め(暦年)、会計基準は日本基準(連結)で「経常利益」があります。最新の確定通期はFY2025(2025年12月期、2026年2月10日発表)で、営業利益はほぼゼロ・経常&最終は赤字。FY2026は通期予想を「未定(非開示)」とし、上期のみ赤字見通しを開示(谷はなお継続中)。株式分割はこの10年ありません(1株あたり数値は連続比較可)。株価は2026年に急騰し、本記事執筆時点で史上最高値圏の¥5,244(当日ストップ高)で、赤字ゆえPBR・PSRで見るしかない点にご注意ください。

ビジネスモデル概観

- シリコンウェハー(単一事業):高純度シリコンの円板で、この上に半導体回路が作られる“土台”。SUMCOは先端の300mmウェハーで世界2位。信越化学と合わせて300mm市場の過半(約5割超)を握る2社寡占。

- 高い参入障壁(堀):極限の純度・平坦度、巨額の設備、そして半導体メーカーによる長期の品質認定(一度採用されると替えにくい)——これらが強力な参入障壁です。

- 激しい景気循環:半導体(メモリ・ロジック)の在庫・設備投資サイクルで需要が大きく振れ、売上はさほど動かなくても利益(マージン)が激変します。

- 資本集約・長期供給契約(LTA):新工場に巨額を投じ、顧客と長期供給契約を結ぶモデル。不況期に投資が重なると減価償却が利益を圧迫します。

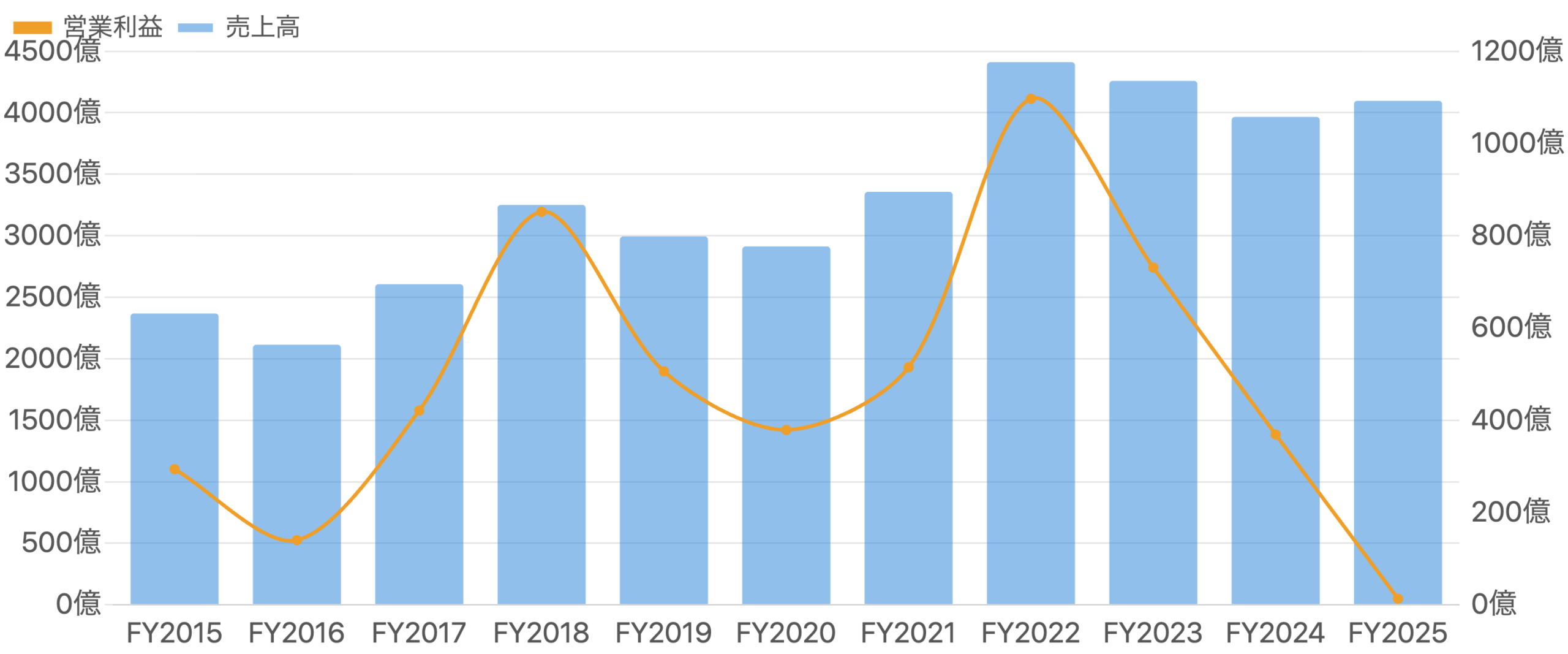

まず全体像 – 売上は横ばいでも、利益は消えた

左軸=売上高、右軸=営業利益。単位 億円。日本基準・12月期。FY2022の過去最高(営業利益1,097億円)からFY2025はほぼゼロ(13億円)へ。

循環株を評価するうえで最も大事なのは、「売上はさほど動かなくても、利益が激変する」という点です。図1のとおり、SUMCOの売上高は近年おおむね4,000億円前後で大きくは動いていません(FY2025は+3.3%)。ところが営業利益は、半導体ブームのFY2022に過去最高の1,097億円(利益率24.9%)を記録した後、FY2025にはわずか13億円(利益率0.3%)とほぼ消滅しました。さらに経常利益・最終利益は赤字(最終▲118億円=14年ぶりの赤字)に転落しています。原因は、①半導体メーカーの在庫調整による需要減、②新工場(佐賀・伊万里)の減価償却費の増加です。まさに景気循環株の「谷」で、コマツが「業績ピークで利益率最高」だったのと正反対の局面にいます。

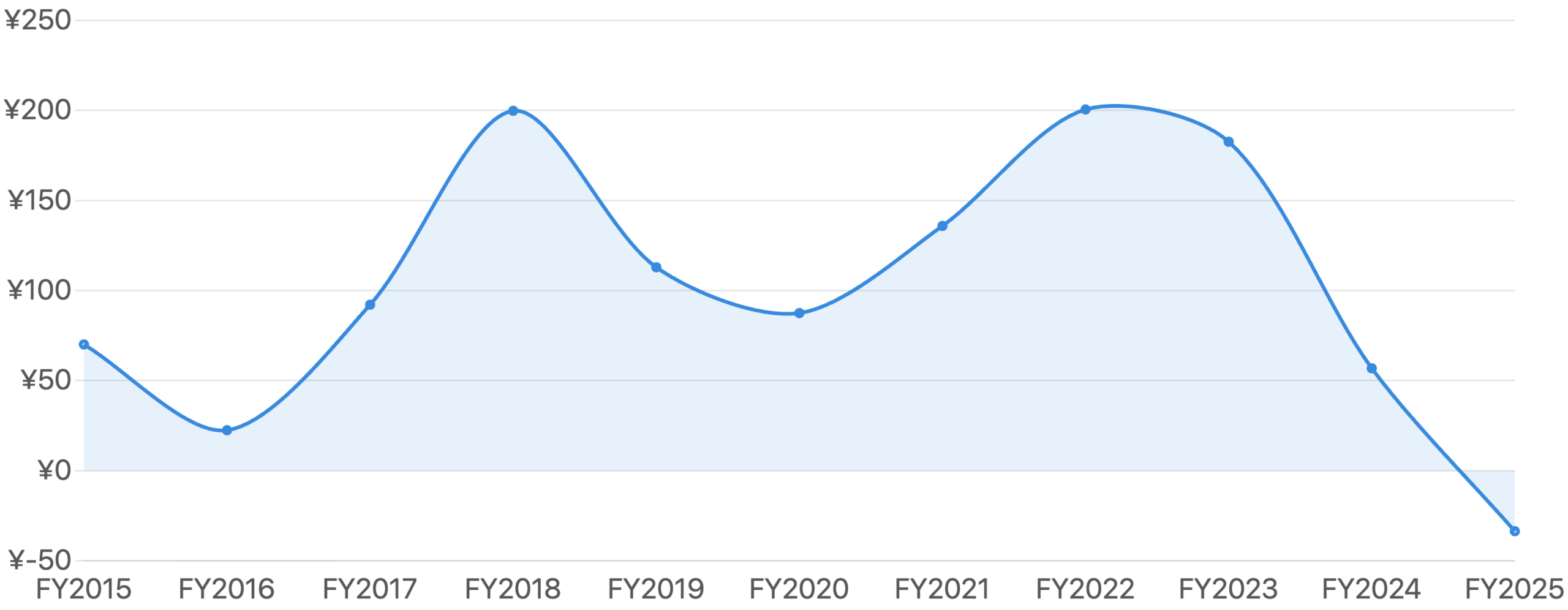

1株利益は「¥200のピークから赤字」へ

単位 円。FY2022のピーク¥200.49からFY2025は▲¥33.60の赤字へ。株式分割はなく連続比較可能。

1株利益(EPS)で見ると、循環の激しさは一目瞭然です。図2のとおり、SUMCOのEPSはFY2022の¥200.49(ピーク)から、FY2025には▲¥33.60の赤字まで振れました。ここで決定的に重要なのは、赤字(EPSがマイナス)だと、PER(株価÷EPS)は計算できないということです。コマツの記事では「業績ピークでPERが最低(=低PERは割安ではなくピークのサイン)」という罠を見ましたが、循環株の“谷”では逆に、利益が消えてPERが算出不能(または異常に高く)なります。つまり循環株はピークでもボトムでも、その年のPERで割安・割高を判断してはいけない——これが循環株評価の鉄則で、SUMCOはその「ボトム側」の教科書です。

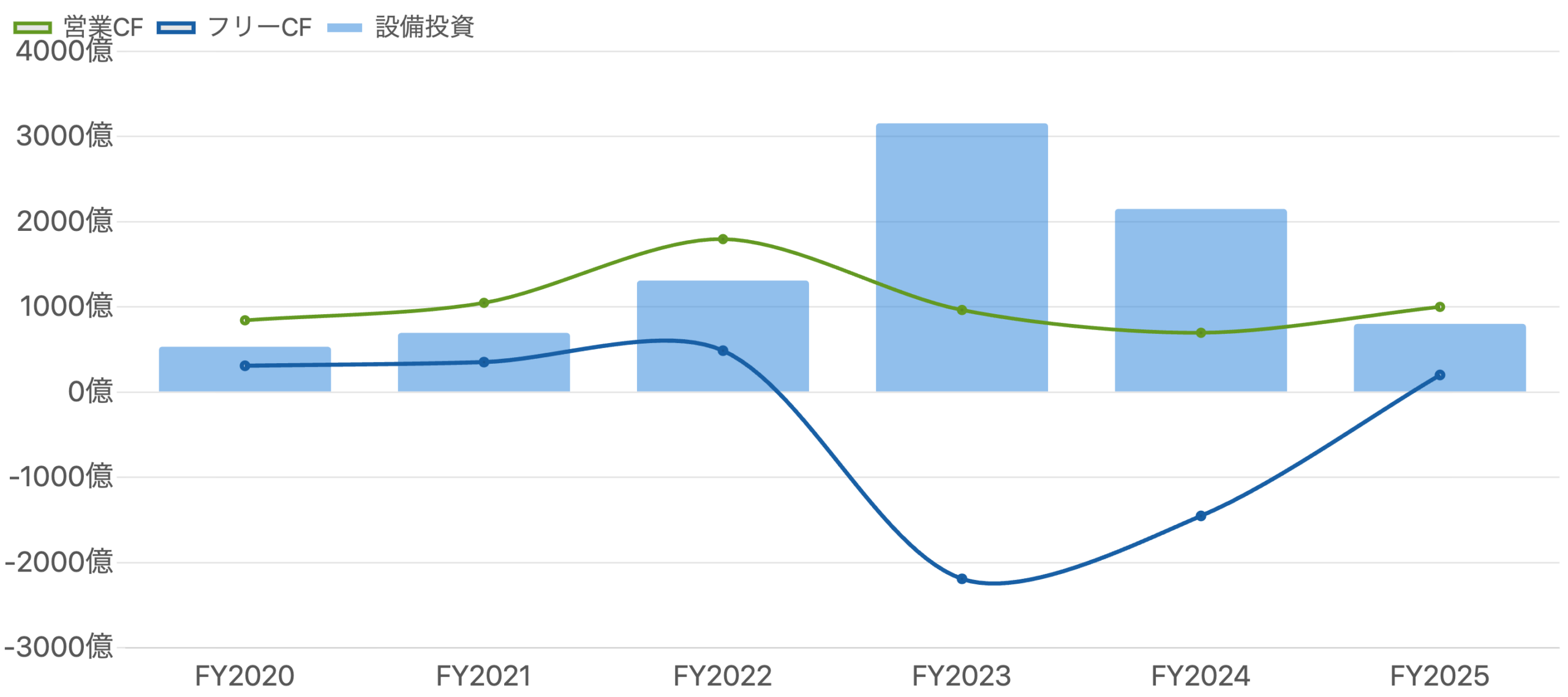

【核心その1】不況期に大型投資を断行した「設備投資の谷」

単位 億円。設備投資はFY2023に3,154億円へ急拡大。営業CFを上回り、フリーCF(営業CF−設備投資)はFY2023〜24に大きくマイナス。

SUMCOの谷を深くした最大の要因が、この設備投資です。図3のとおり、SUMCOは先端300mmウェハーの新工場(佐賀・伊万里)に投資を積み増し、設備投資はFY2023に3,154億円と、その年の営業CF(963億円)を大きく上回りました。結果、フリーCF(営業CF−設備投資)はFY2023〜2024で合計約▲3,600億円と大きなマイナスに。需要がまだ弱いうちに新工場の減価償却だけが先に立ち上がり、それが利益を押し下げて赤字の主因になりました。資本集約的な循環株が「不況期に大型投資が重なる」と、財務と損益の両方が痛む——その典型例です(会社はその後、佐賀の新工場計画を延期・縮小し、投資規律に舵を切りました)。

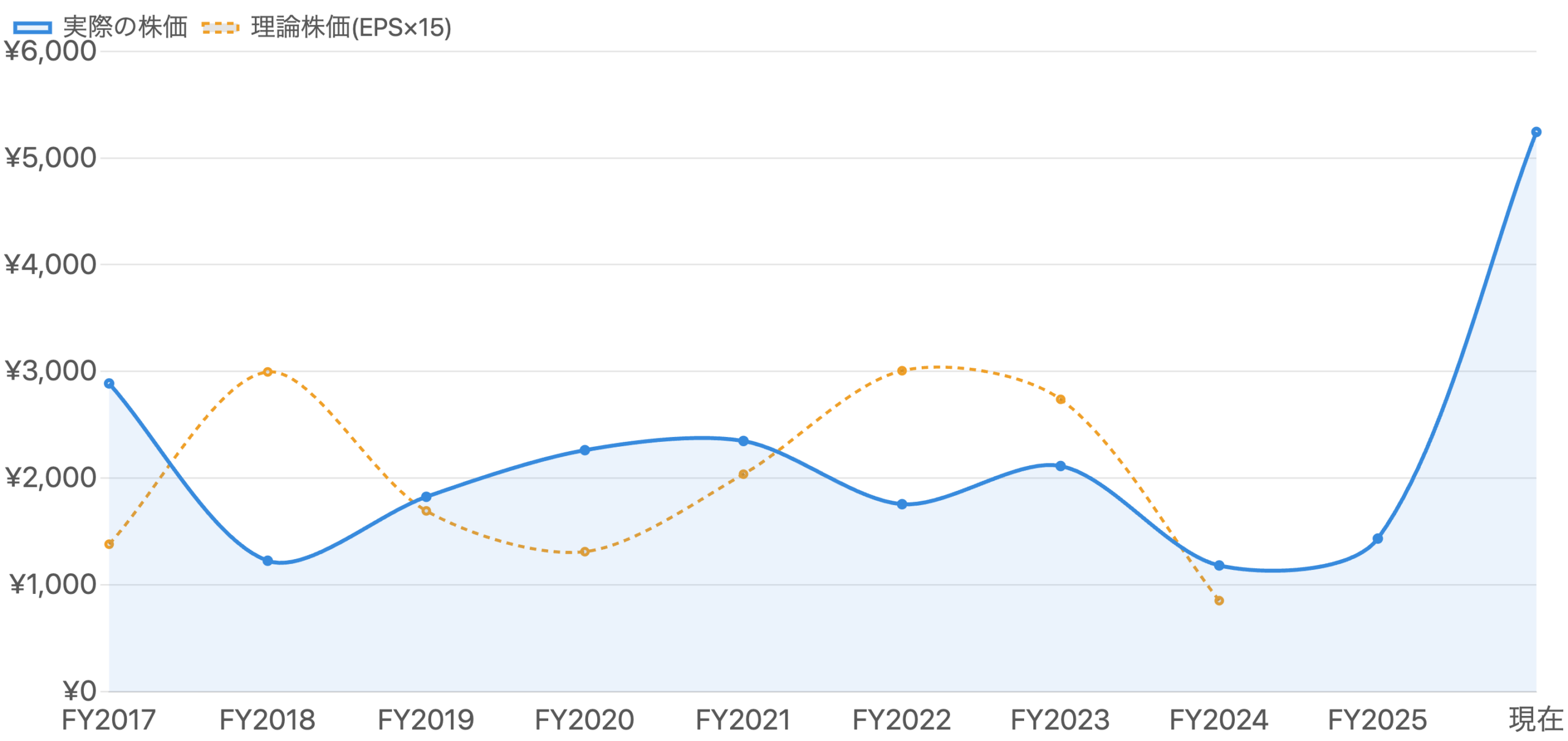

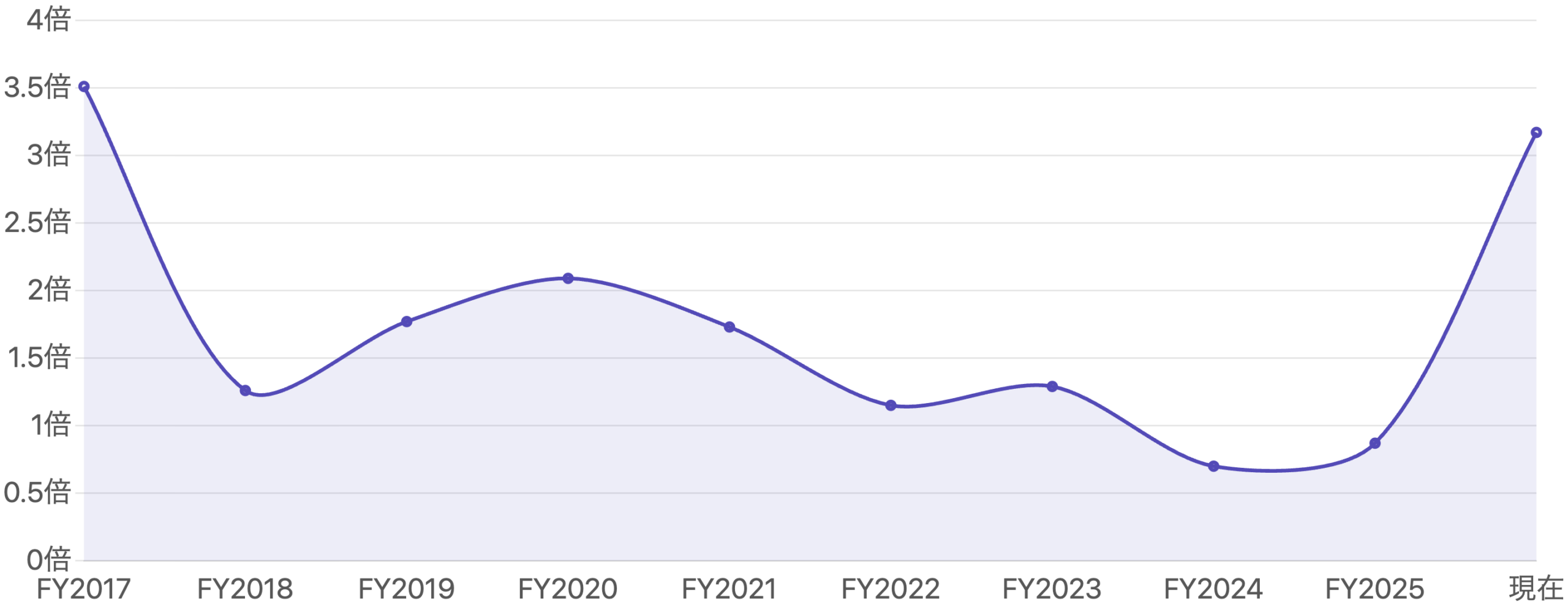

【核心その2】循環株にEPS×15は効かない – 市場は「谷で回復を先取り」する

単位 円。理論株価=その年のEPS×15。業績ピーク年(FY2018/2022)は株価がEPS×15を大きく下回り、赤字のFY2025は理論株価が定義不能。現在の株価はAI回復を織り込み急騰。

「理論株価=EPS×15」を当てはめたのが図4です。循環株では、この目安がまったく機能しないことがよく分かります。業績がピークだったFY2018・FY2022には、株価はEPS×15の線を大きく“下回って”いました——市場は「ピークの利益は続かない」と見て、高い利益に15倍を払わなかったのです(=コマツで見た「低PER」の別の顔)。逆に、赤字のFY2025は理論株価が計算できず、そして現在の株価¥5,244は、赤字にもかかわらず史上最高値まで買われています。これは市場が「今の赤字」ではなく「AI(HBM・先端ロジック)による将来の回復」を先取りしているためです。株価は2026年初の底¥1,434から約3.7倍。循環株の株価は業績に先行して動く(谷で回復を織り込む)ため、目先の利益やPERではなく、サイクルを均した「正常化利益」と回復シナリオの確度で評価する必要があります。

谷では株価÷純資産(PBR)で見る

単位 倍。利益が振れてPERが使えない循環株では、PBRが目安になる。FY2024末は0.70倍(純資産割れ=割安)まで沈み、現在はAI期待で約3.2倍へ。

赤字でPERが使えない循環株では、PBR(株価÷1株純資産)が有力な目安になります。図5のとおり、SUMCOのPBRは業績の谷だったFY2024末に0.70倍(純資産割れ=解散価値より安い)まで沈みました。この「純資産割れの谷」で仕込むのが循環株投資の一つの型ですが、実際、そこから株価は急騰し、現在のPBRは約3.2倍とバンドの上限近くまで買い直されています。PSR(株価÷売上高)も約4.5倍と、過去(1〜2倍)に比べて高い水準です。「谷の純資産割れ」で安全余裕を見て買い、「回復を織り込んだ高PBR」では過熱に注意する——これが赤字の循環株を評価する実践的な視点です。現在の株価は、AI回復への期待をかなり織り込んだ水準にあると言えます。

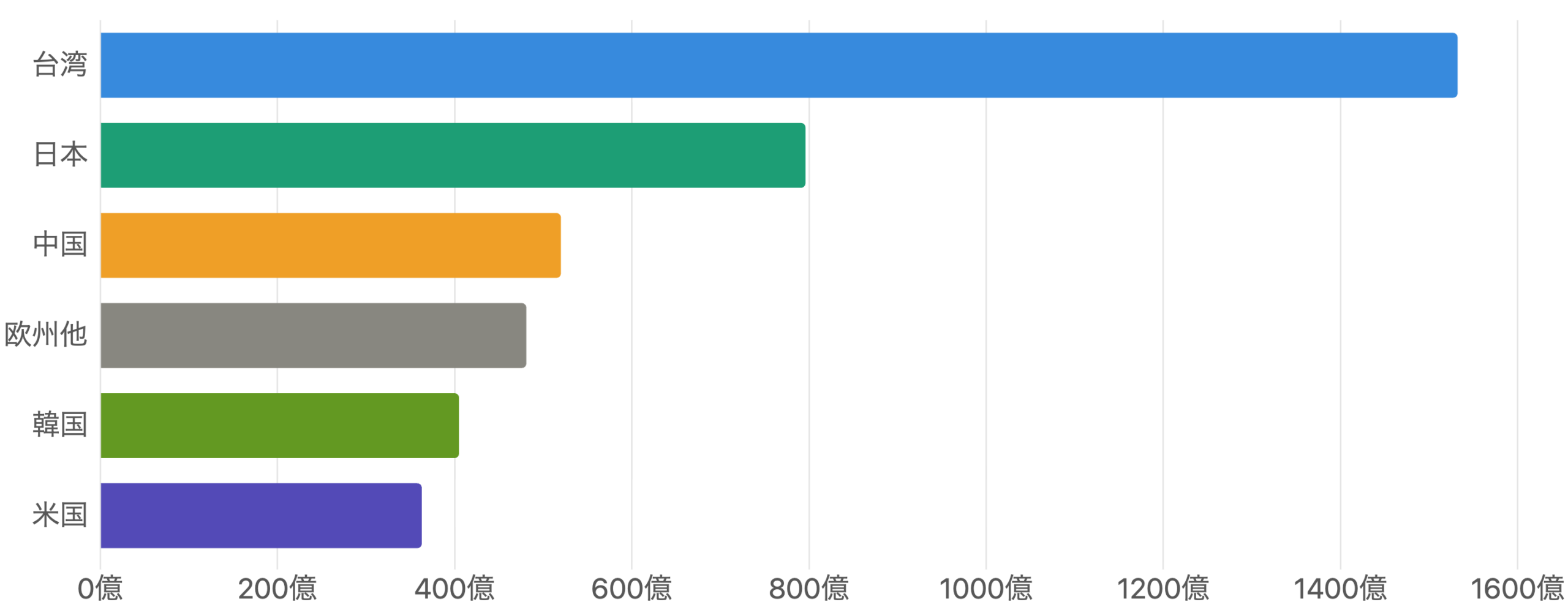

売上の8割は海外 – 台湾(先端ロジック)が最大

単位 億円。台湾が最大の37%。海外比率は約81%。台湾向けはTSMC等の先端ロジック需要の目安。

SUMCOの売上は約8割が海外で、図6のとおり台湾が37%と最大、次いで日本19%、中国13%と続きます。台湾向けが最大なのは、TSMCをはじめとする先端ロジック(AI向け半導体)の生産拠点が台湾に集中しているためで、台湾比率は「AI・先端需要への感応度」の目安になります。実際、FY2025はAI・データセンター向けの300mmウェハーは通年で回復傾向だった一方、スマホ・PC・産業機器向けの汎用(200mm以下)は低迷という「二極化」でした。回復の主役はAI/HBM・先端ロジック、重しは汎用品と中国の増産による供給過剰リスクです。

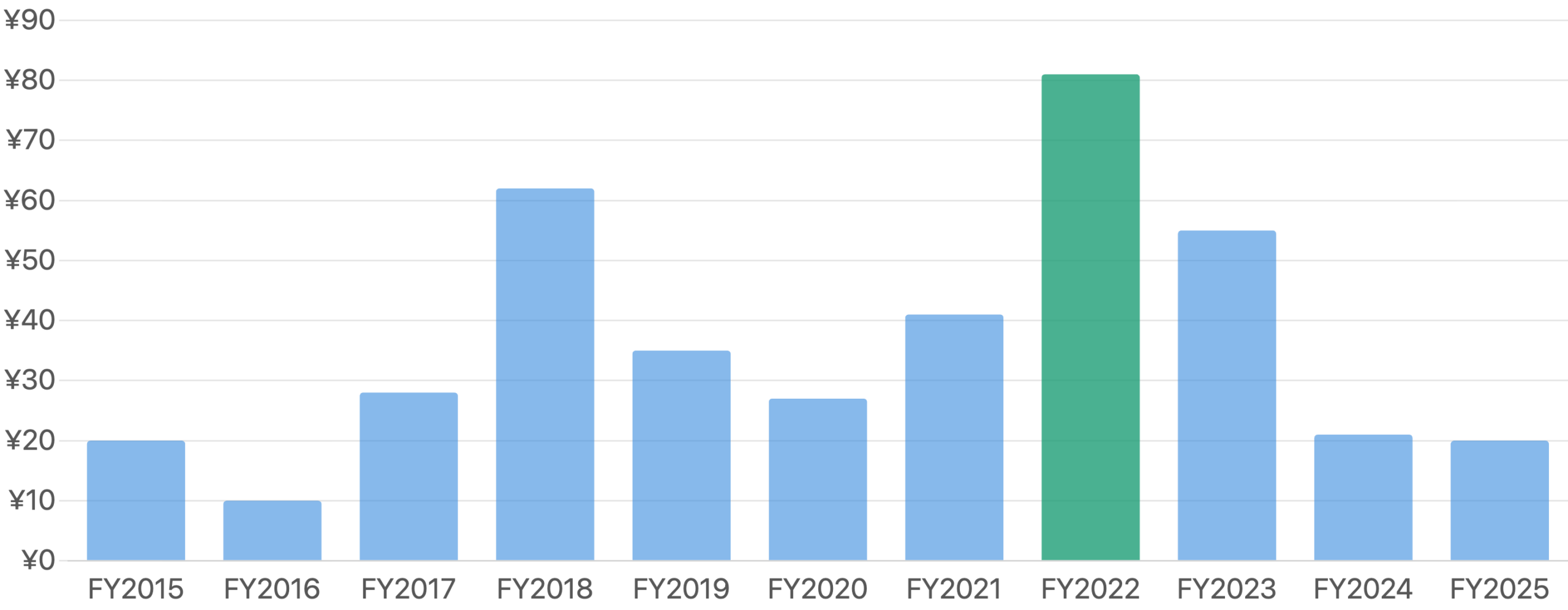

配当も業績連動 – ピーク¥81から¥20へ減配

単位 円。配当性向ベースのため業績に連動。FY2022のピーク¥81から、FY2025は¥20へ減配。

SUMCOの配当は配当性向(利益に対する割合)ベースのため、業績とともに大きく上下します。図7のとおり、1株配当は好業績のFY2022に¥81まで増えた後、FY2025は¥20へ減配されました(FY2026は中間¥10のみ決定、通期は未定)。前回のコマツ(フロア型・累進ではないが減配は限定的)や、ましてやユニ・チャーム(累進増配)とは異なり、循環株のSUMCOは業績の谷で配当も削られるのが特徴です。株価が急騰した結果、配当利回りは約0.4%と低く、この株は「配当(インカム)」ではなく「サイクルの回復(キャピタルゲイン)」を狙う銘柄だと理解しておくべきです。

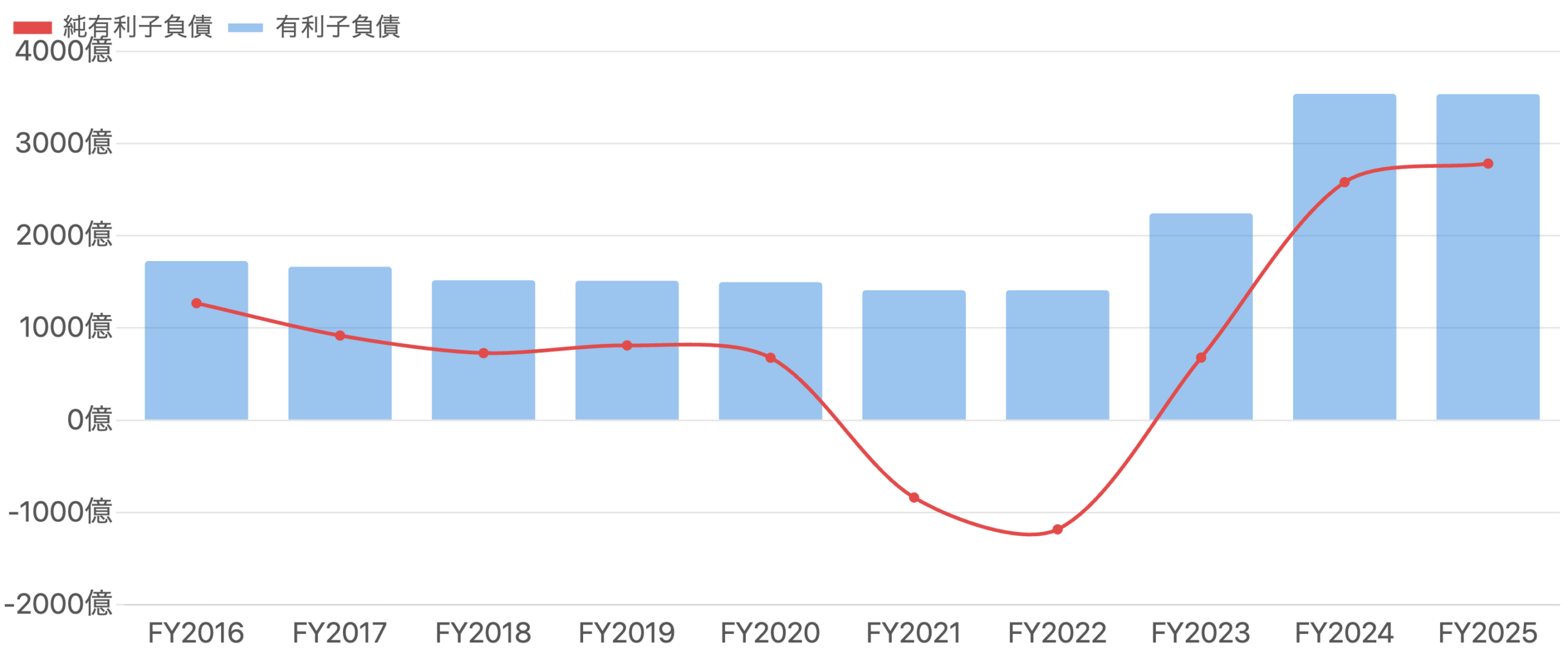

ネット無借金から純有利子負債へ – 財務ストレス

単位 億円。純有利子負債=有利子負債−現金。FY2022はネットキャッシュ(▲1,183億=実質無借金)だったが、大型投資でFY2025は純有利子負債+2,782億へ。

不況期の大型投資は、財務にも表れます。図8のとおり、SUMCOは好業績のFY2022にはネットキャッシュ(現金が有利子負債を上回る実質無借金、純有利子負債▲1,183億円)でした。ところが新工場投資で有利子負債が3,500億円超へ急増し現金は減ったため、FY2025には純有利子負債+2,782億円へと反転しました。自己資本比率は約51%とまだ健全ですが、「谷で利益が出ないのに投資と負債は増える」という、資本集約的な循環株特有のストレスがかかっています。ここから業績が回復すれば財務も改善しますが、回復が遅れれば負担が続く——この綱引きが、今後の焦点です。

SUMCOという銘柄の全体像

「事実」と「報道・計画」を区別して整理。

リスクと注意点

- 谷が長引くリスク:FY2026も上期は赤字見通しで、通期は非開示。回復(特に汎用品)が遅れれば赤字・財務負担が続く。

- 高いバリュエーション:赤字でPERは算出不能、PBR約3.2倍・PSR約4.5倍と、株価はAI回復をかなり織り込んだ水準。期待外れの場合の下振れに注意。

- 設備投資と減価償却の負担:新工場の減価償却が利益を圧迫。需要回復のタイミングと投資規律が問われる。

- 中国の増産:中国勢の汎用(レガシー)ウェハー増産による供給過剰・価格下落リスク。先端では影響は限定的だが、汎用の重しに。

- 顧客・地域の集中:台湾向けが37%と高く、先端ロジック(AI)需要と地政学の影響を受けやすい。

- 減配・低利回り:業績連動で配当は減る(¥81→¥20)。利回り約0.4%で、インカム目的には向かない。

今後の展望

SUMCOは、①信越化学と市場を二分する強い堀を持つ一方、②いまは半導体サイクルの谷(14年ぶり赤字)にあり、③不況期の大型投資でネット無借金から純有利子負債へと財務がストレスを受けている、という現在地にあります。焦点は、AI・HBM・先端ロジックの需要が本格的に回復して新工場の稼働率と利益率が戻るか、そして汎用品の在庫調整と中国の増産がどこで収まるかです。株価はすでにAI回復を大きく先取りして史上最高値圏にあり、循環株は「谷の純資産割れ(PBR1倍割れ)」で仕込み、「回復を織り込んだ高PBR」では慎重に——目先の赤字やPERに惑わされず、サイクルの位置と正常化利益で評価するのが賢明です。

まとめ

SUMCOは、「景気循環株の“谷(トラフ)”をどう評価するか」を学ぶのに最適な題材です。ポイントは3つ。①売上は横ばいでも利益は激変し、谷では赤字でPERが算出不能になる(コマツの「ピークで低PER」の裏返し)こと。②循環株にEPS×15は効かず、市場は谷で「将来の回復」を先取りするため、株価は業績に先行して動く(PBR・正常化利益で見る)こと。③不況期の大型投資でネット無借金から純有利子負債へと財務がストレスを受けている一方、信越化学との2社寡占という堀とAI回復が支えになること。コマツ(ピーク)と対にして読むと、循環株はピークでもボトムでも、その年のPERで割安・割高を判断してはいけないという本質が、両側から立体的に理解できます。

📈 この銘柄、実際に買うなら?

株や投資信託を始めるには証券口座が必要です。手数料・ポイント・NISA対応で選び方は大きく変わります。目的別に、当サイトの比較記事でご確認ください(口座開設は無料です)。

データソース & 検証

- 財務・決算:SUMCO公式IR/決算短信〔日本基準〕(連結、FY2025は2026年2月10日発表)・有価証券報告書(EDINET)。クロスチェックにIRBANK・日本経済新聞・kabutan・stockanalysis.com。

- 株価・EPS・配当系列:IRBANK、Yahoo!ファイナンス。2026年7月10日時点で株価¥5,244(当日ストップ高)、時価総額約1.84兆円。この10年で株式分割はなく連続比較可能。

- 市場シェア・寡占・回復シナリオ:会社IR・統合報告書、および第三者調査(市場シェア)・報道(AI需要・値上げ・中国増産)。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締め、日本基準(連結)で「経常利益」があります。1株あたり数値・株価はこの10年に株式分割がなく連続比較できます。FY2025の最終損失は親会社株主帰属ベースで▲118億円です。年末PBR・年末株価・理論株価(EPS×15)は各年12月末終値に基づく概算で、実績PBR・PSR・時価総額等は2026年7月10日時点の株価(当日ストップ高で変動が大きい点に留意)に基づきます。FY2026は通期予想が未定(非開示)で、市場のフルイヤー予想はアナリストの推計です。市場シェア・回復シナリオは開示・第三者調査・報道ベースの概算です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。