📊 この記事の結論(先に要点)

- SKハイニックスはAI用メモリ「HBM」の世界首位(2026年Q1シェア56.4%・IDC推計)。2025年12月期は売上97.1兆ウォン(約10.6兆円)・営業利益47.2兆ウォン(約5.1兆円)で、史上初めてサムスン電子の全社営業利益を上回りました。

- ただしこの会社は2023年に営業赤字-7.7兆ウォンを出した典型的な景気循環株(シリコンサイクル)。直近四半期の営業利益率72%は歴史的な異常値で、「AIによる構造変化」か「サイクルの頂点」かが最大の論点です。

- バリュエーションは実績PER約31倍・TTM PER約17倍・予想PER約5倍が同時に存在する異常事態(2026年7月14日時点)。この10年、市場はピーク利益にPER15倍すら払いませんでした(2018年末は2.8倍)——いま史上初めてそれを大きく超えています。

- 2026年7月10日にNASDAQ上場(ティッカーSKHY)。日本の主要ネット証券の米国株口座で買えるようになりました。

エヌビディアのAI半導体に欠かせない「HBM(広帯域メモリ)」で世界首位に立ち、2025年についにサムスン電子を利益で追い抜いたのが、韓国のSKハイニックス(SK hynix、韓国取引所000660)です。2026年7月にはNASDAQにも上場し(ティッカーSKHY)、日本からもぐっと買いやすくなりました。ただ、この会社を「AIで伸びる会社」とだけ理解するのは危険です。メモリ半導体は好況と不況で利益が天国と地獄を往復する「シリコンサイクル」の世界。実際、わずか2年前の2023年には年間7.7兆ウォンの営業赤字を出しています。本記事のテーマは、「サイクルの怪物にAIという構造変化が重なったとき、株をどう評価すればいいか」。コマツ・SUMCOで学んだ「循環株の罠」と、ブロードコムで見た「AIによる格上げ」が正面衝突する、当ブログ史上もっとも極端な題材を、公式決算の実データで図解します。

📌 会計と数値の前提に注意:SKハイニックスの会計年度は12月末締め(暦年と同じ)、会計基準はK-IFRS(韓国採択IFRS・連結)で、日本基準と違い「経常利益」はありません。金額はウォン建てで、本記事では1兆ウォン≒約1,090億円(2026年7月14日時点、1ウォン≒0.109円)で換算します。株式分割は過去10年ありません。最新の確定通期は2025年12月期(2026年1月28日発表)、2026年12月期の第2四半期決算が2026年7月22日に発表予定です。株価・PERなどは2026年7月14日時点の数値で、株価が激しく動いている最中のため(直前の7月13日に1日で-15.4%)、お読みになる時点では大きく変わっている可能性があります。

ビジネスモデル概観 – メモリ半導体の「三兄弟」とHBM

- DRAM(売上の77%・主戦場):コンピュータの「作業机」にあたる半導体メモリ。サムスン電子・マイクロン(米)との3社寡占で、価格が市況で大きく動きます。SKハイニックスは2025年に一時、34年間首位だったサムスンを四半期シェアで逆転しました(2026年は再逆転されており攻防中)。

- HBM(DRAMの中の主役・AIの心臓部):DRAMを高層ビルのように積み上げ、AI半導体(エヌビディアのGPUなど)に貼り付ける特殊メモリ。AIサーバーに不可欠で、SKハイニックスが世界シェア56.4%(2026年Q1・IDC推計)の首位。2024年Q4時点でDRAM売上の4割超を占めるまでに成長しました。

- NAND(売上の21%・弱点だった事業):スマホやSSDに使う保存用メモリ。2021年末にインテルのNAND事業(現Solidigm、買収総額88億ドル)を買収して規模を拡大しましたが、収益性はDRAMに劣ります。

- 親会社と経営:SKグループの中間持株会社SKスクエアが約20%を保有する財閥(チェボル)構造。CEOは郭魯正(クァク・ノジョン)氏(2022年就任)。

まず全体像 – 「山→谷→絶壁のような山」の10年

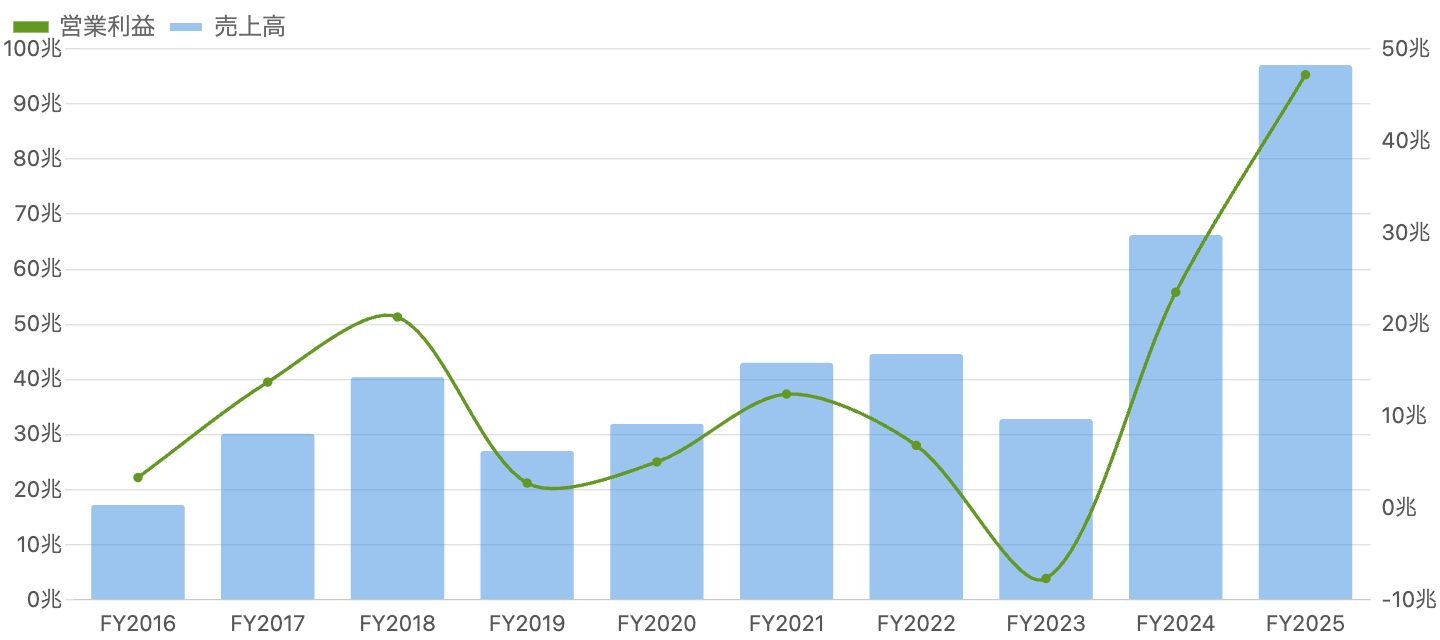

左軸=売上高、右軸=営業利益。単位 兆ウォン(1兆ウォン≒約1,090億円)。K-IFRS連結。2023年の営業赤字-7.7兆ウォンから、わずか2年で+47.2兆ウォンへ。

図1を見てください。普通の会社のグラフではありえない形をしています。営業利益(緑の線)は、メモリ好況の2018年に20.8兆ウォンまで急騰したあと、2019年には2.7兆ウォンへ約8分の1に急減。さらに2023年には-7.7兆ウォンの営業赤字(10年ぶりの通期赤字。粗利益の段階から赤字という異常な谷)に沈みました。ところがそこからAIブームでHBMの需要が爆発し、2024年は営業利益23.5兆ウォン、2025年は47.2兆ウォン(前年比+101%)と、史上最高を絶壁のように更新。2025年の営業利益はサムスン電子の全社営業利益(暫定43.5兆ウォン)を史上初めて上回り、韓国上場企業で首位に立ちました。この「振れ幅」こそがメモリ半導体という商売の本質で、本記事の全ての論点の出発点になります。

利益率で見る「天国と地獄」

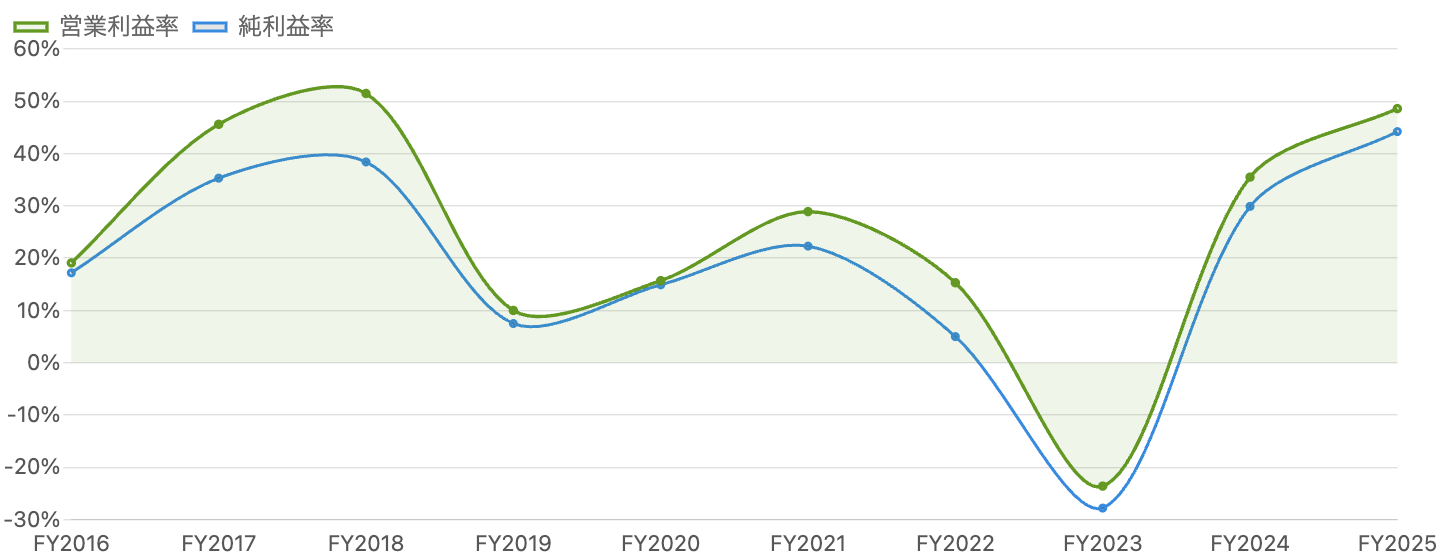

単位 %。2018年に52%→2023年に-24%→2025年に49%。製品がほぼ同じでも、市況次第で利益率がここまで振れる。

利益率で見ると、この会社の「体質」がよくわかります。図2のとおり、営業利益率は好況の2018年に52%という製造業離れした水準に達したあと、2019年は10%、2023年はマイナス24%まで転落し、2025年は再び49%へ。作っている製品は同じメモリなのに、です。理由は、メモリが「規格品(コモディティ)」で価格が需給だけで決まるから。工場は止められないので、供給過剰になると赤字でも作り続けるしかなく、逼迫すると価格が数倍に跳ねます。キーエンス(毎年ほぼ一定の営業利益率50%超)と数字は似ていても、中身は正反対——あちらは「壊れない高収益」、こちらは「たまたま今が最高潮の高収益」かもしれない。この見極めが本記事の後半のテーマです。

キャッシュフロー – 10年分の稼ぎの9割が「直近2年」

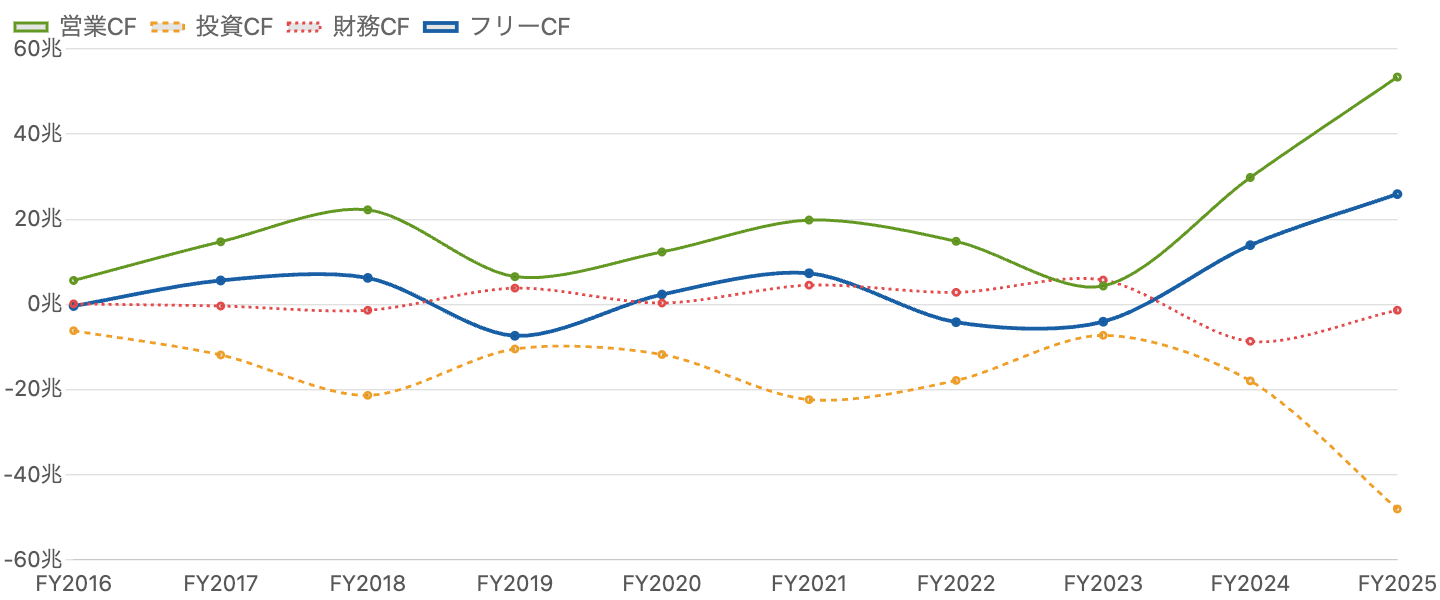

単位 兆ウォン。フリーCF=営業CF−設備投資。10年間の累計フリーCF約45兆ウォンのうち、約88%が2024〜25年の2年間に集中。

お金の流れにも同じ物語が刻まれています。図3のフリーCF(太い青線)を見ると、10年間で4回もマイナス(2016・2019・2022・2023年)。半導体工場は1棟数兆円級の巨大投資が必要で、不況でも投資を止められないため、谷では「稼げないのに使う」状態になります。2023年の危機では借入で資金をつなぎ(財務CF+5.7兆ウォン)、ネット有利子負債は23.7兆ウォンまで膨張。それが2025年には営業CF53.4兆ウォン(史上最高)を叩き出して一気に借金を返し、2025年末に純キャッシュ(現金が有利子負債を上回る状態)へ転換、2026年3月末には純現金約35兆ウォンまで積み上がりました。10年累計のフリーCF約45兆ウォンのうち約88%が直近2年に集中——「稼げるときに一気に稼ぐ」商売だということが、この1枚に凝縮されています。

【核心その1】売上の主役はDRAM、DRAMの主役はHBM

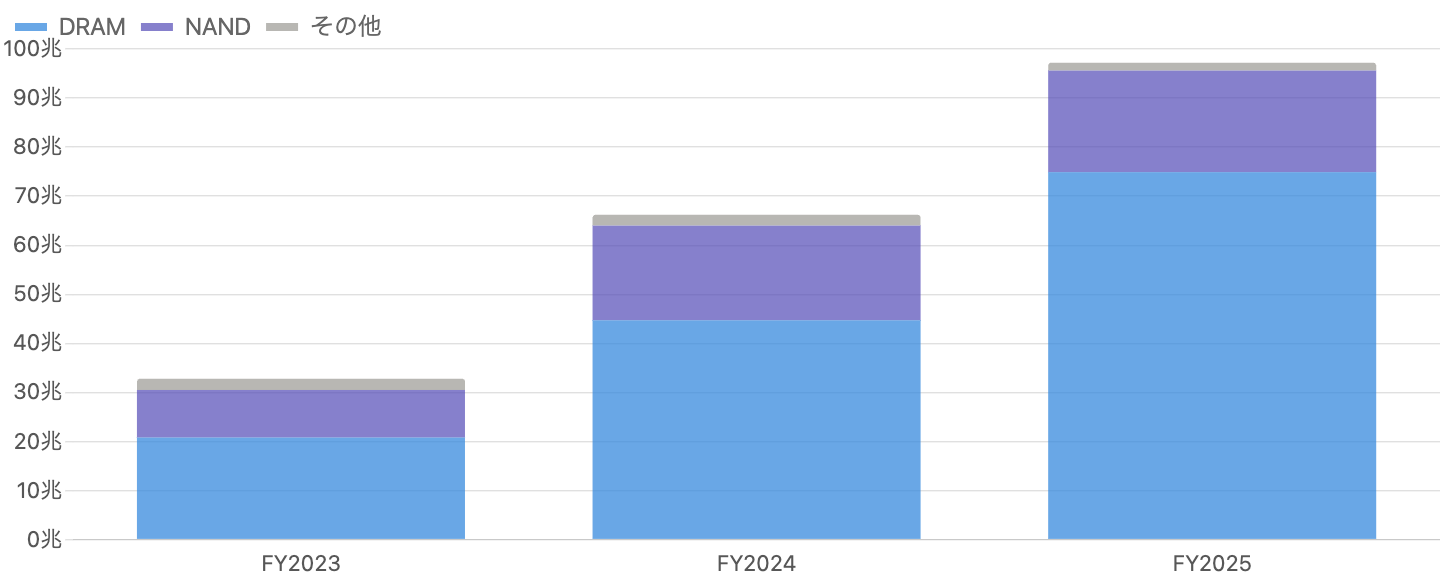

単位 兆ウォン。DRAMが20.8兆→74.9兆へ3.6倍化し、構成比77%に。HBMはDRAMの内数で、2024年Q4時点でDRAM売上の4割超(会社公表)。

成長の中身を分解したのが図4です。DRAM売上は2023年の20.8兆ウォンから2025年に74.9兆ウォンへ約3.6倍となり、構成比は63%→77%へ上昇。この爆発の主因がHBMです。HBMは会社公表で2024年Q3にDRAM売上の30%、Q4に4割超へ拡大し、2025年は「売上が前年比2倍超」(比率は非開示。DRAMの5割前後との推計もありますが確定値ではありません)。HBMは通常のDRAMと違って顧客と長期契約で数量・価格を握る受注型ビジネスに近く、会社は「2026年分のDRAM・NAND供給は完売」と明言しています。一方で気をつけたいのは顧客集中です。最大顧客(エヌビディアとみられる)向けが売上の23.9%(2025年)まで高まっており、地域別では米国向けが69%。AIブームの恩恵を最も受ける構造は、裏返せばAI投資が減速したとき最も打撃を受ける構造でもあります。

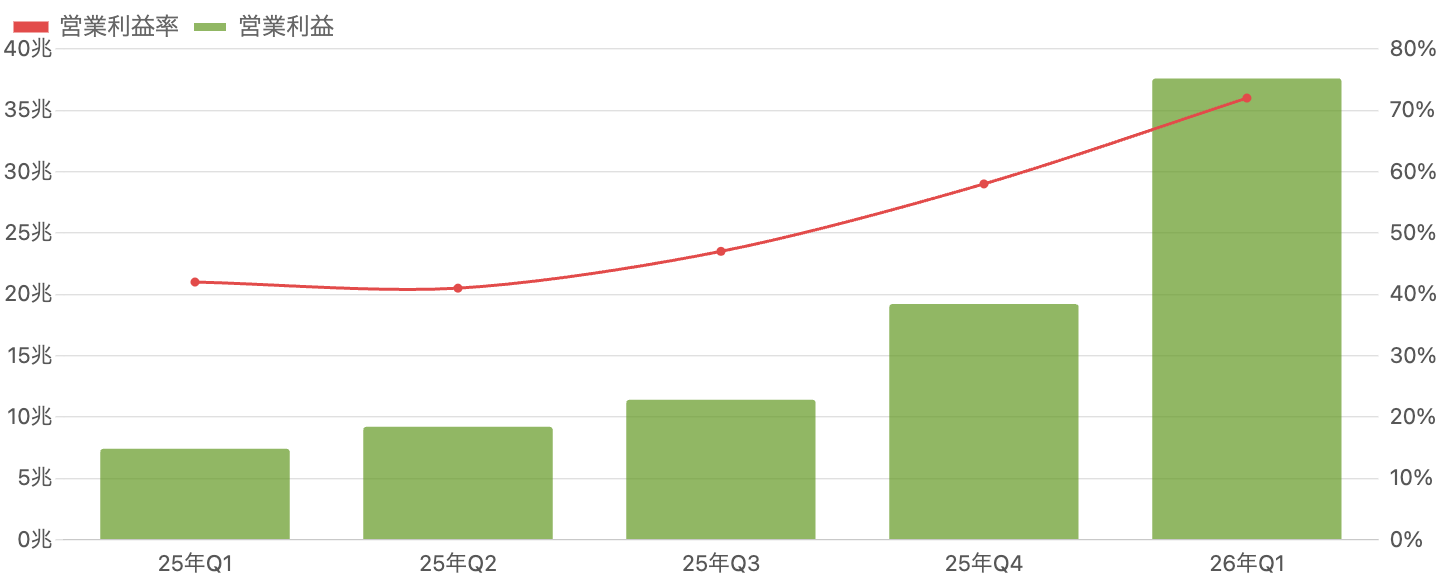

四半期で見る「異常な加速」 – 営業利益率72%の意味

単位 兆ウォン/%。2026年Q1は営業利益37.6兆ウォン(前年同期比+405%)・営業利益率72%。1四半期で2024年通期を超えた。

直近の勢いはさらに強烈です。図5のとおり、四半期営業利益は2025年Q1の7.4兆→Q4の19.2兆→2026年Q1に37.6兆ウォン(前年同期比+405%)と加速し、たった1四半期で2024年の通期営業利益(23.5兆)を超えました。営業利益率は72%——メモリ史上でも異常な水準で、DRAM価格が1四半期で60%台半ば上昇(会社開示)した価格効果によるものです。2つ注意点があります。①この四半期の純利益40.3兆ウォンには約14兆ウォンの営業外利益(為替・投資評価益、キオクシア株関連が主因の一つとの報道)が含まれており、本業の実力は営業利益で見るべきです。②「利益率72%」は需給逼迫の産物であり、ライバルの増産が追いつけば必ず正常化します。この数字を「新しい常態」として株価計算に使うのは、過去のサイクルで投資家が繰り返した失敗そのものです。

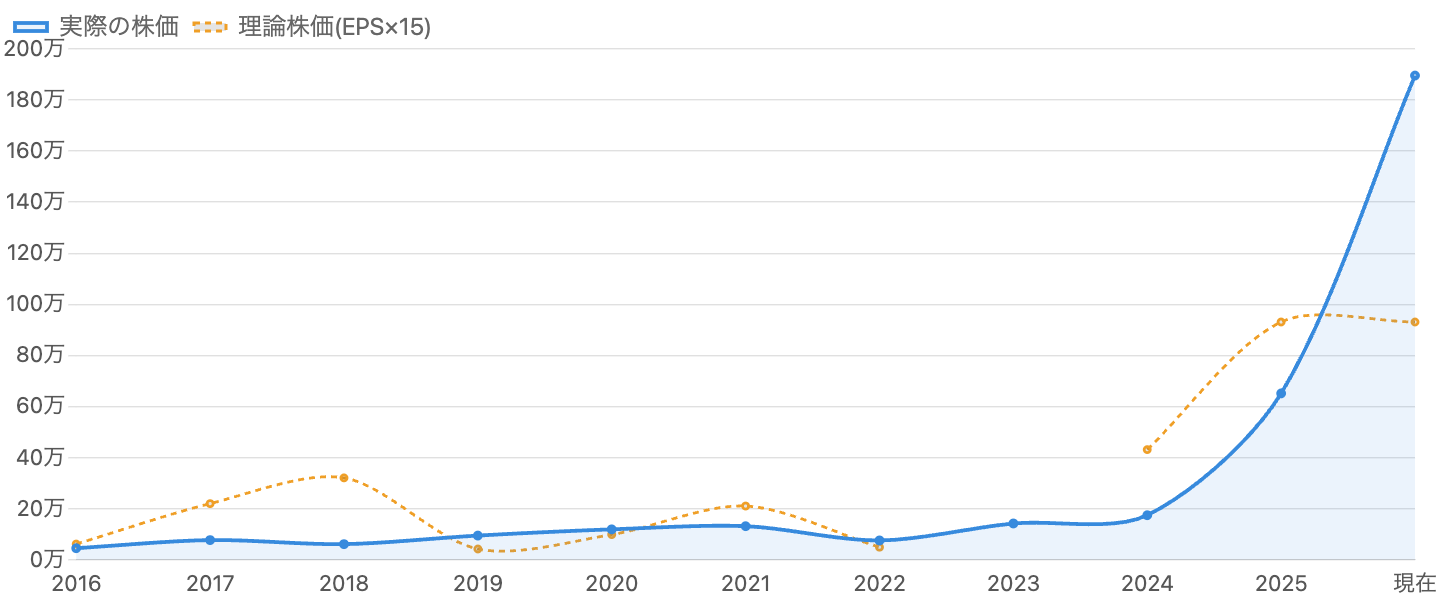

【核心その2】市場は10年間「ピーク利益のPER15倍」すら払わなかった

単位 ウォン(縦軸は万ウォン表示)。年末終値と各年EPS×15(2023年は赤字のため理論株価なし)。2016〜2020年のEPSは概算。この10年、好況年は常に「株価<EPS×15」だったが、現在は初めて大きく上回る。

当ブログ定番の「理論株価=EPS×15」を重ねると、この銘柄の評価がいかに特殊かが見えてきます(図6)。注目すべきは、好況年ほど株価が理論株価を大きく下回ってきたことです。ピークの2018年は、EPS×15なら約32万ウォンのところ株価は6万ウォン——PERわずか2.8倍。市場は「この利益は続かない」と知っていたので、ピーク利益に15倍を払わなかったのです。実際その翌年、利益は9割減りました。循環株では低PERは割安のサインではなく、ピークのサイン——コマツ・SUMCOで学んだ鉄則が、ここでは教科書のように機能してきました。ところが現在(2026年7月14日)、株価189.6万ウォンはFY2025のEPS×15(約93万ウォン)の2倍以上。つまり市場は史上初めて、「ピークかもしれない利益」に30倍超のPERを払っています。これは「HBMは長期契約型でサイクルが構造的に変わった」というAI格上げ説(ブロードコム型)に市場が賭けている状態です。賭けが正しければ株価は続伸し、間違っていれば「PER2.8倍の世界」への回帰余地がある——これがこの株の本質的なリスク・リワードです。

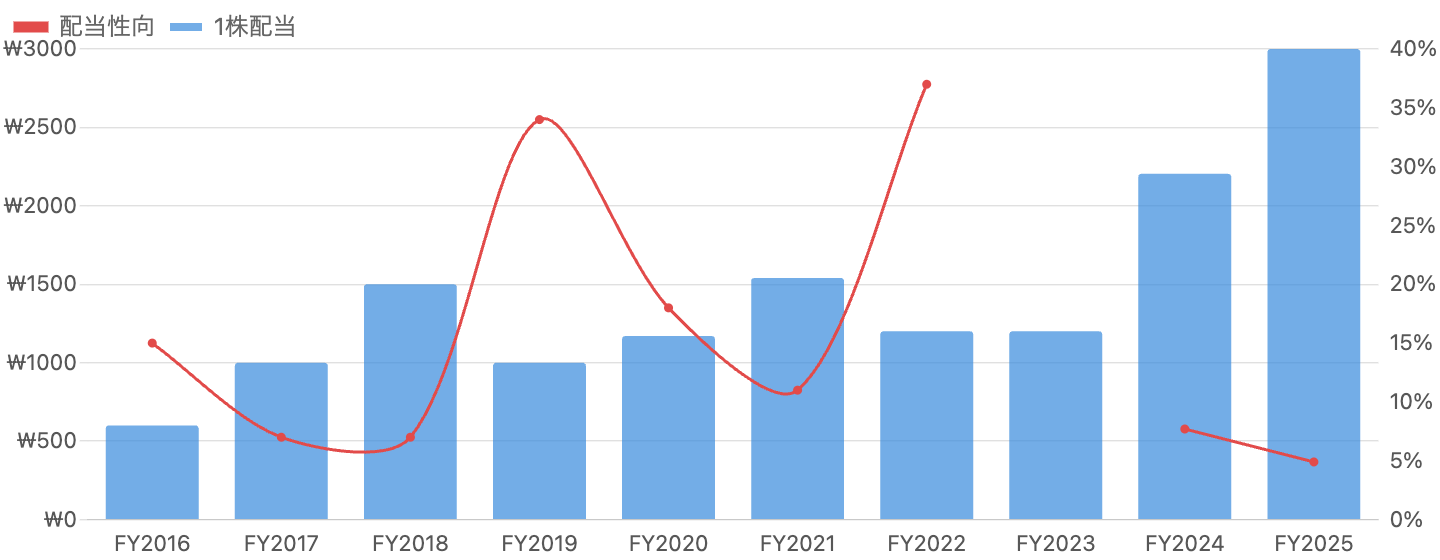

配当 – 赤字の年も維持した「固定配当」、ただし利回りはほぼゼロに

単位 ウォン/%。2023年は純損失でも配当1,200ウォンを維持(配当性向は算出不能)。2025年は特別配当1,500ウォン込みで3,000ウォン、性向はわずか4.9%。

配当は「固定部分+余裕があれば上乗せ」という設計です。現行政策(2025〜27年)は年1,500ウォン(四半期375ウォン)の固定配当を土台に、累計フリーCFの50%を還元財源とする原則を維持。大赤字の2023年も配当1,200ウォンを維持した実績があり、2025年は特別配当1,500ウォンを上乗せして計3,000ウォン、さらに保有自己株式1,530万株(発行済の2.1%・時価約12.2兆ウォン相当)を2026年2月に消却しました(※新たに買い付ける「自社株買い」ではなく、すでに保有していた自己株の消却です)。ただし株価が急騰したため、配当利回りは約0.16%とほぼゼロ。2026年には「総還元70〜100兆ウォン」という韓国メディアの観測報道もありますが、これは未確定です。いずれにせよこの株は配当で持つ銘柄ではなく、値動きそのものがリターンの源泉です。

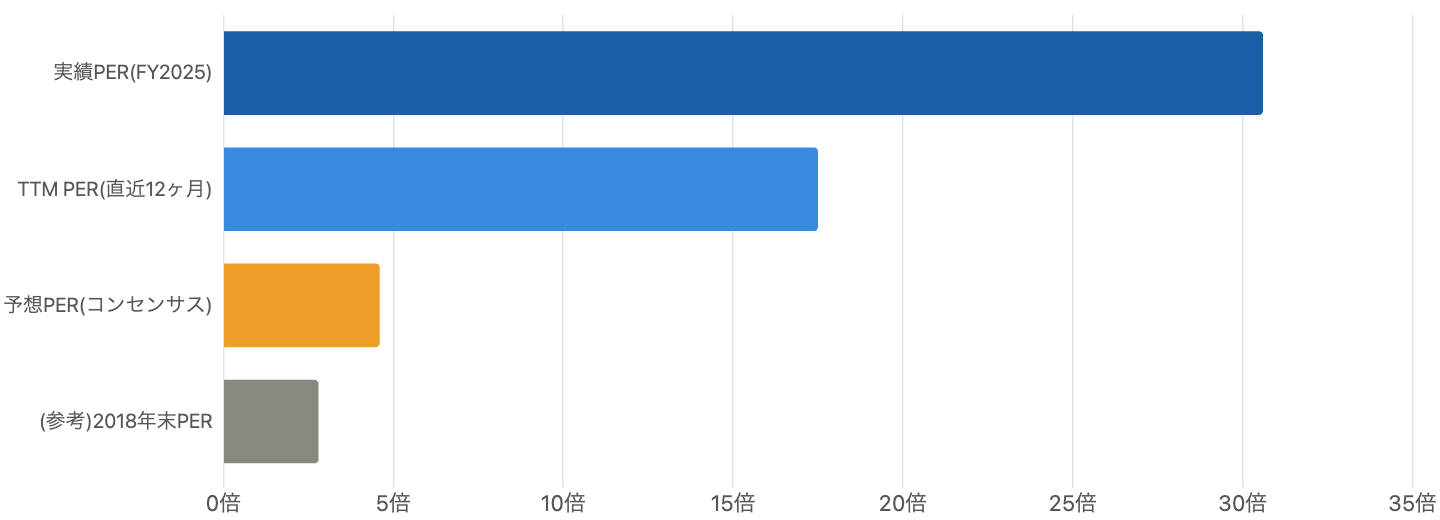

【核心その3】PERが31倍・17倍・5倍——3つ同時に存在する異常

単位 倍。どのEPSで割るかで答えが7倍近く変わる。参考として2018年末(前回ピーク)のPER2.8倍も併記。

いまSKハイニックスのPERを調べると、サイトによって全く違う数字が出てきます。図8のとおり、①2025年通期EPS基準では約31倍、②直近12ヶ月(TTM、絶好調の2026年Q1を含む)では約17倍、③2026年予想EPS基準では約4〜9倍(証券会社の予想に依存)。どれも計算は正しく、そしてどれも危うい。①は「過去のピーク」、②は「一時的な超好況+一過性の評価益」、③は「サイクルが続く前提のアナリスト予想」を織り込んだ数字だからです。特に③予想PER5倍前後を見て「超割安だ」と飛びつくのは危険です。予想の前提となるFY2026営業利益のアナリスト予想は170兆〜289兆ウォンと極端に幅広く(会社自身は定量ガイダンスを出していません)、実際、2026年7月13日には証券会社1社が「Q2はコンセンサス比8%下振れの可能性」と指摘しただけで株価が1日で15.4%急落(約17年ぶりの下落率)しました。循環株のPERは「答え」ではなく「市場が今どのシナリオを信じているかの表示灯」——そう読むのが正解です。

競争の現在地 – HBMは首位堅持、DRAM全体では攻防

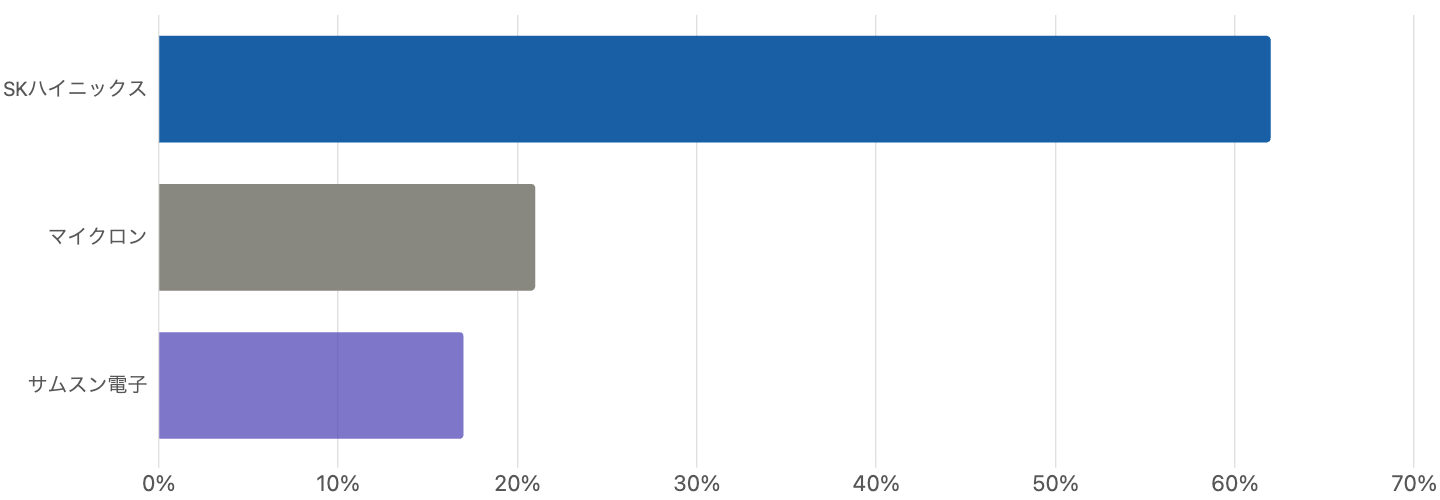

単位 %。SKハイニックスが6割強で首位。マイクロンが急伸(前年4%→21%)、サムスンは巻き返し中(HBM4はサムスンが最速で量産開始)。

競争環境は「HBMでは首位、しかし安泰ではない」です。HBMシェアはビット出荷ベースでSKハイニックス62%(2025年Q2・Counterpoint推計)、より新しいIDC推計でも2026年Q1に56.4%で首位。次世代のHBM4は2025年9月に業界で初めて量産を開始し、エヌビディア次世代GPU「Vera Rubin」向けには3社(SK・サムスン・マイクロン)すべてが認定されたなかで5〜6割の配分を得るとの推計が優勢です。一方、DRAM全体のシェアは劇的な攻防になっています。2025年Q1にサムスンを史上初めて逆転(36%対33.7%・創業以来初の首位)したものの、2025年Q4にサムスンが首位を奪還し、2026年Q1はサムスン38.6%対SK28.8%(いずれも調査会社推計)。SKがHBMに製造能力を寄せている間に、サムスンが汎用DRAMの価格急騰を取り込んだ形です。さらに中国リスクも軽くありません。DRAM生産の約4割を担う無錫工場(中国)は、米国の輸出規制強化で2026年から毎年ライセンス更新が必要な体制になっており(2026年分は取得済み)、中国CXMTの追い上げ(シェア約8%との推計)も進んでいます。

日本からの買い方 – NASDAQ上場(SKHY)で状況が一変

実務的に大きいのが、2026年7月10日のNASDAQ上場です。SKハイニックスはADS(米国預託株式、1ADS=普通株の1/10)をティッカー「SKHY」で上場し、公募価格149ドルで約265億ドルを調達——2014年のアリババを超えるADS方式として史上最大の上場となりました(調達資金は韓国内工場・EUV露光装置に充当。新株発行による希薄化は約2.5%で、直前の自己株消却2.1%とほぼ相殺)。これまで日本の個人投資家が買うには、韓国株を扱うSBI証券の韓国株口座(ウォン建て)がほぼ唯一の入口でしたが、上場後はマネックス証券(7/10〜)・楽天証券(7/13〜)・SBI証券(7/13〜)・松井証券(7/13〜)など主要ネット証券の米国株口座でSKHYを購入できるようになりました(2026年7月14日時点。NISA成長投資枠の対象可否は各社でご確認ください)。「AIメモリの本命に日本から普通に投資できる」ようになったこと自体が、この上場の意味です。

SKハイニックスという銘柄の全体像

「事実」と「報道・推計・計画」を区別して整理。

リスクと注意点

- サイクル反転リスク(最大):営業利益率72%は需給逼迫の産物。SK自身を含む各社の大増産(SKのFY2025設備投資は史上最大の30.2兆ウォン、FY2026はさらに大幅増の計画)が2027〜28年に供給過剰へ転じれば、過去と同様の利益急減がありえます。

- 「予想PER5倍」の罠:アナリストのFY2026営業利益予想は170兆〜289兆ウォンと極端に広く、会社ガイダンスなし。予想が崩れれば安く見えたPERは一瞬で意味を失います。7月22日のQ2決算が直近の試金石です。

- 顧客・地域集中:最大顧客向け約24%・米国向け約69%。AIデータセンター投資の減速に対する感応度は極めて高い。

- 中国・地政学:DRAM生産の約4割を担う無錫工場は米輸出規制の年次ライセンス制下にあり、更新拒否リスクが毎年発生。中国CXMTの安値攻勢も長期の脅威。

- 株価のボラティリティ:2024年末→2026年6月高値で株価17倍、直後3週間で-37%、1日で-15%——値動きは「株」というより商品先物に近い。時価総額約150兆円・PBR約8倍はメモリ株として歴史的な高評価であり、期待剥落時の下値も深い。

- 一過性利益の混入:2026年Q1純利益(40.3兆ウォン)には約14兆ウォンの営業外利益(為替・投資評価益)が含まれ、純利益ベースの指標は本業の実力を過大に見せる局面です。

今後の展望

SKハイニックスの今後を占う軸は3つです。第一にHBMの供給契約が「サイクルの構造変化」をどこまで証明するか。2026年分は完売、CEOは「メモリ不足は2030年代まで続く」と発言していますが(報道ベース)、これは過去のどのサイクルでも頂点で語られてきた種類の言葉でもあります。第二にサムスン・マイクロンとのHBM4戦争。首位のシェアがどこまで削られるかで、価格決定力の持続性が決まります。第三に設備投資の規律。会社は「投資を売上比30%台半ばに抑える」規律を掲げており、業界全体が規律を守れれば谷は浅くなり、破れば従来型の暴落が待ちます。当面の注目は2026年7月22日発表のQ2決算と、その場で示される下期のHBM価格交渉の手応えです。

まとめ

SKハイニックスは、「循環株の教科書」と「AI成長株の教科書」が同じページに印刷された、極めて珍しい銘柄です。ポイントは3つ。①実力は本物——HBM世界首位、2025年は営業利益47.2兆ウォンで史上初のサムスン超え、財務も純現金35兆ウォンへ好転。②しかし体質は循環株——2年前は7.7兆ウォンの営業赤字で、利益率72%は「新常態」ではなく需給の産物かもしれない。10年間ピーク利益にPER15倍を払わなかった市場が、いま初めて30倍超を払っている(=AI構造変化に賭けている)ことを自覚すべき。③PERは3つ同時に存在する——実績31倍・TTM17倍・予想5倍のどれを信じるかは「どのシナリオを信じるか」と同義であり、数字そのものは答えをくれない。NASDAQ上場(SKHY)で日本から買いやすくなったいまこそ、派手な最高益とAIの物語だけでなく、図1の「山と谷」を頭に入れてから判断することをおすすめします。

データソース & 検証

- 財務・決算:SK hynix公式IR・決算リリース〔K-IFRS連結〕(FY2016〜FY2025通期・2026年Q1、news.skhynix.com)、SEC提出書類(NASDAQ上場に伴う目論見書・監査済み財務諸表、2026年7月)、DART(韓国電子公示)。クロスチェックにstockanalysis.com・TrendForce・Counterpoint・IDC・CNBC・Bloomberg・日本経済新聞ほか。

- 株価・バリュエーション:韓国取引所の日次終値(年末終値10年系列を日次データで検証)。2026年7月14日終値1,896,000ウォン、発行済株式約7億3,050万株(2026年2月の自己株消却とNASDAQ新株発行を反映)、時価総額約1,385兆ウォン≒約150兆円。円換算は1ウォン≒0.109円(2026年7月14日時点)。

- 市場シェア・競争:DRAM・HBM・NANDのシェアはTrendForce/Counterpoint/IDCの推計(本文に時点と出典を明記)。HBM56.4%(2026Q1・IDC)はSEC目論見書に引用された数値。

- 日本の証券会社の取扱い:各社公式発表(2026年7月14日時点)。取扱状況・NISA対象可否は変わり得るため、最新情報は各社公式サイトでご確認ください。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締め、K-IFRS(連結)で「経常利益」はありません。金額はウォン建てで、円換算(1兆ウォン≒約1,090億円)は2026年7月14日時点のレートによる概算です。株式分割は過去10年ありません。FY2016〜2020のEPSは公表純利益から当時の発行済株式数で概算した参考値(会社公表EPSと数%ずれる可能性)、図6の理論株価はその概算EPSに基づきます。2023年12月期は赤字のため理論株価(EPS×15)を表示していません。DRAM・HBM・NANDの市場シェアは調査会社推計であり実測値ではありません。「2026年供給完売」「メモリ不足は2030年代まで」等の発言は会社・経営者の見解、FY2026の利益予想はアナリスト推定(会社ガイダンスなし)、「総還元70〜100兆ウォン」等は報道ベースの未確定情報です。2026年Q1の純利益には約14兆ウォンの営業外利益(為替・投資評価益)が含まれます。実績PER・TTM PER・予想PER・PSR・PBR・時価総額・配当利回りは2026年7月14日時点の株価に基づく概算で、株価は極めて激しく変動しており(直前営業日に-15.4%)、2026年7月22日には第2四半期決算の発表が予定されています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

PR・広告

SKハイニックスのADS(ティッカーSKHY)は、米国株を扱うネット証券で購入できます。マネックス証券は2026年7月10日の上場日から取扱いを開始しています(米国株口座)。詳細・口座開設は公式サイトでご確認ください。

上のボタンからマネックス証券の公式サイトに移動します。口座開設・口座維持の手数料は無料です。SKHYの取扱状況・NISA対象可否は公式サイトで最新情報をご確認ください。当サイトはアフィリエイトプログラムにより広告収益を得ています。