旭化成(3407)の12年間(2004-2015)の株式分析をします。データは有価証券報告書を使いました。

化学製品の総合メーカーです。海外比率は34%です。

ここ最近マンションのデータ偽装問題で、大きく株価が落ちていますが、今回投資対象にできるか分析してみました。

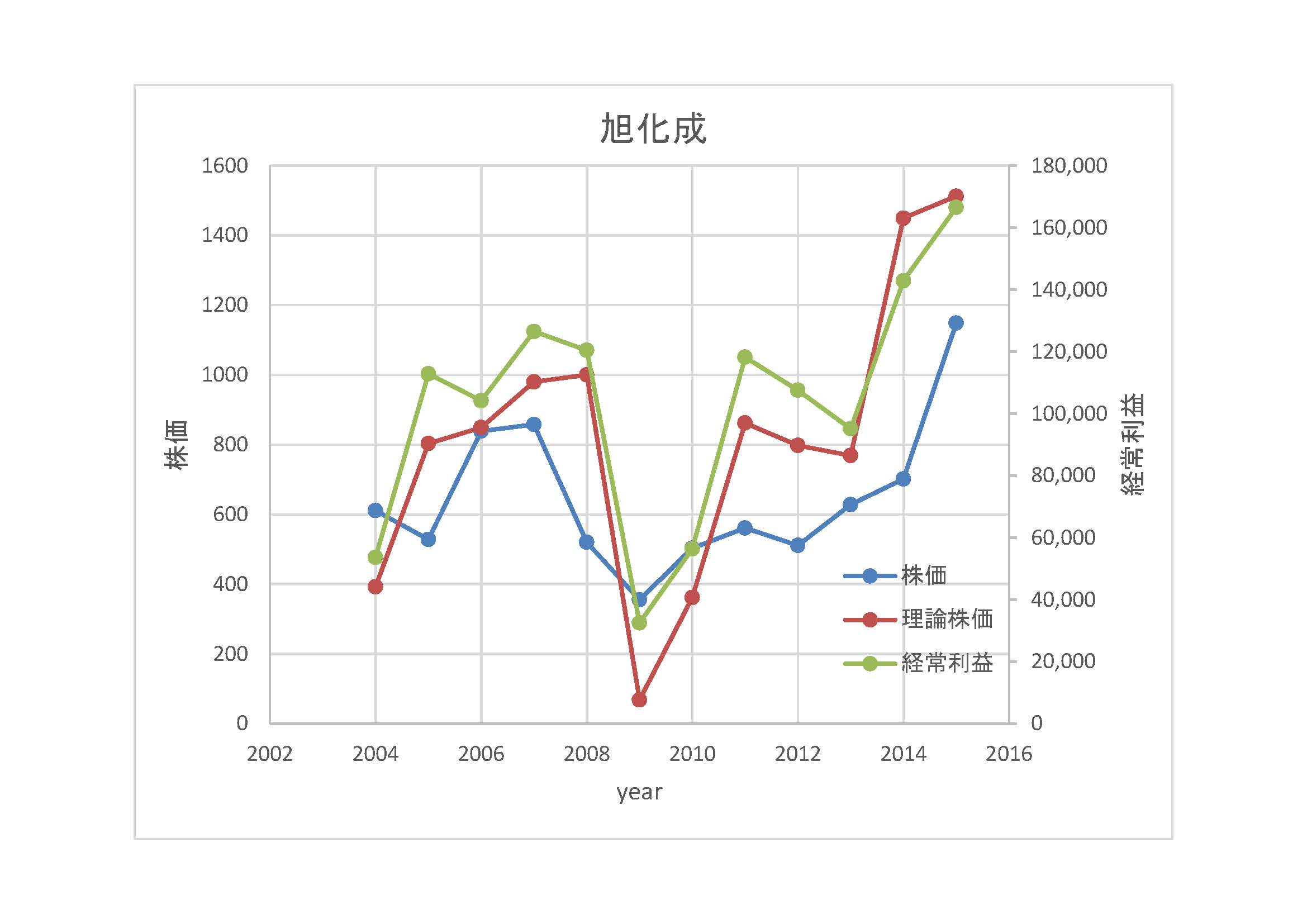

まず、株価、経常利益、理論株価のここ12年の推移を見てみましょう。理論株価は、一株当たりの純利益を単純に20倍したものです。

ここで注意すべきなのは、2009年における経常利益、理論株価のひどい落ち込みです。リーマンショックの影響ですが、景気の影響をもろに受ける企業ですね。景気が良いときに投資するのは気が引けます。

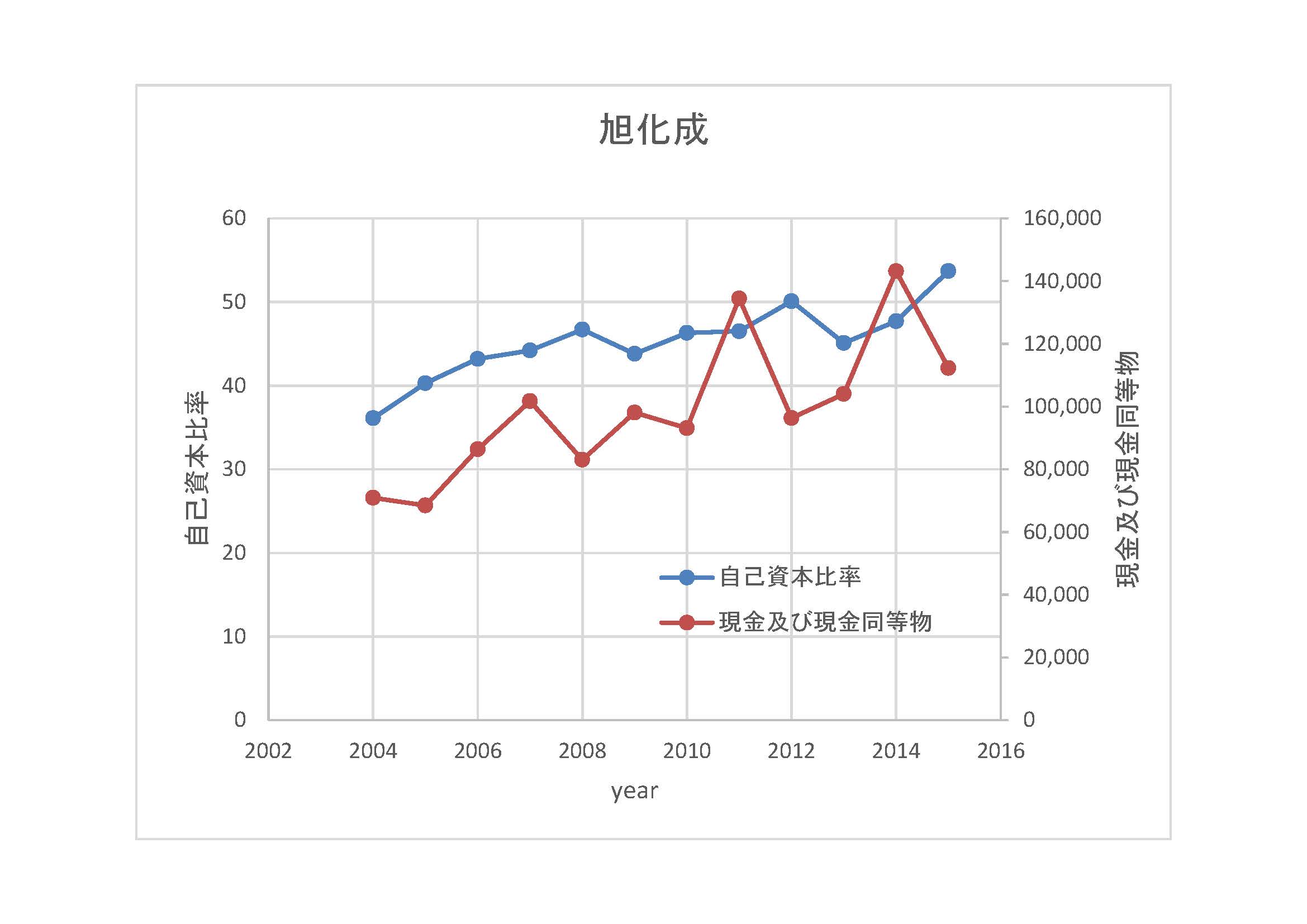

次に、自己資本比率と、現金及び現金同等物のここ12年の推移を見てみましょう。

自己資本比率と、現金及び現金同等物の両方ともきれいに右肩上がりです。堅実な経営をしているようです。

特に2009年の不況時には、財務キャッシュフローがプラスになっており、財務活動で現金を確保したようです。ちなみに2009年以外は財務キャッシュフローはマイナスです。

今回のマンション偽装問題が軽傷で済むのであれば、投資を検討してもよい企業かもしれません。

ただ旭化成の株は景気循環株なので、いくら安くても景気回復時には投資を戸惑ってしまいます。