東芝(6502)の13年間(2003-2015)の株式分析をします。

言わずと知れた総合電気メーカーです。海外比率は58%です。

最近、粉飾決算で問題になっていますね。

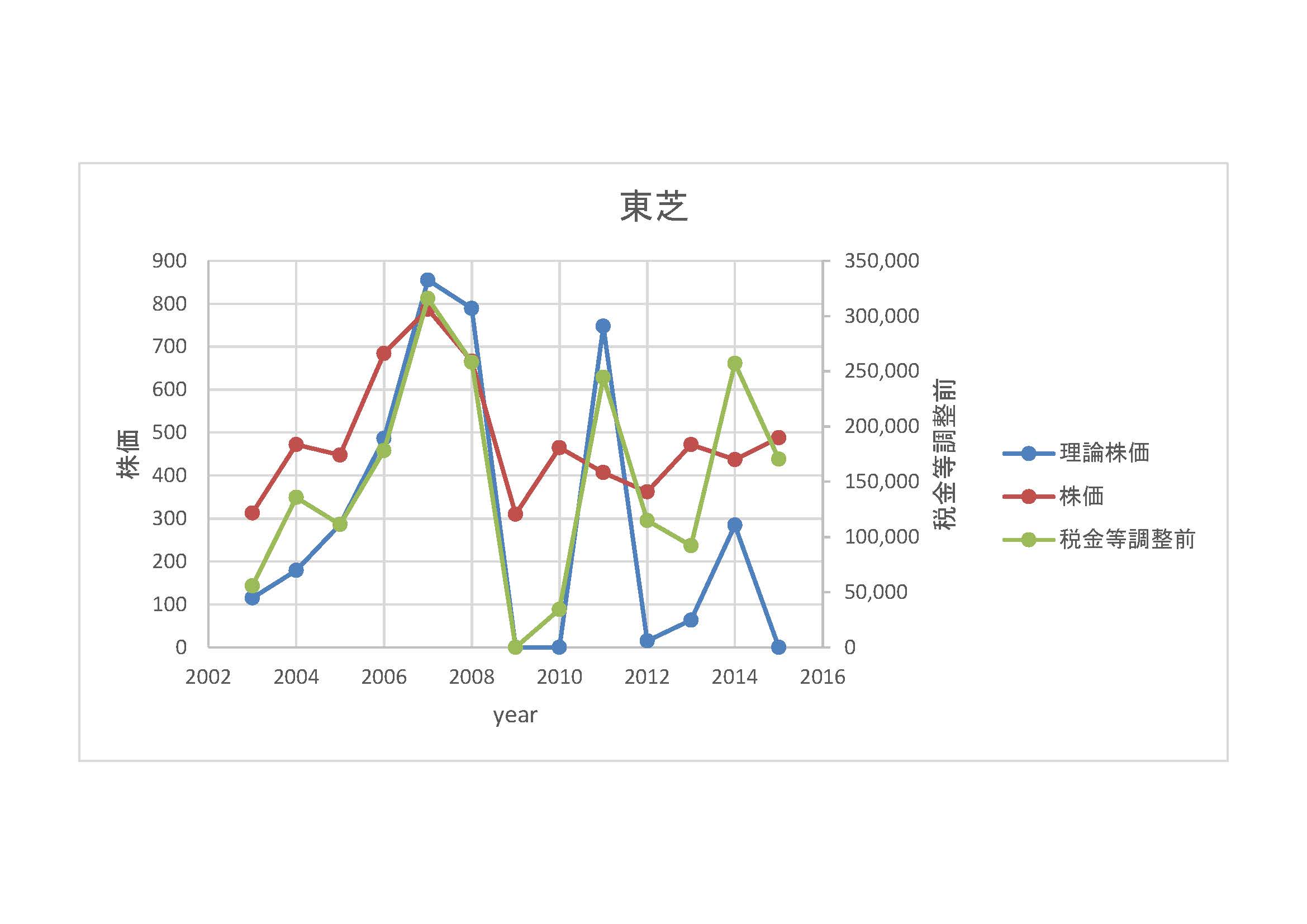

まず、13年間(2003-2015)の東芝の株価と、理論株価、営業利益の推移をみてみましょう。

理論株価は、一株当たりの純利益の20倍で計算しています。

まず、2009年、2010年に理論株価、営業利益がゼロ以下になっています。リーマンショックの影響と思われますが、その後も回復が見られません。

家電は長期に下落傾向にあるようです。特にここ最近は、儲かりにくい業界になってしまったようですね。

次に、自己資本比率と、現金及び現金同等物の推移を見てみましょう。

自己資本比率が10%台でうろちょろしています。何とも低いですね。。。

また、現金及び現金同等物が確実に減少傾向です。やばそうな雰囲気を醸し出しています(笑)

ちなみに2009年は、財務キャッシュフローがプラスになっており、財務活動で現金を補充しているようです。

2015年の貸借対照表

総資産 6兆3千億円

流動資産 3兆3千億円

負債合計 4兆7千億円

貸借対照表も負債が大きすぎてダメダメな感じです。

東芝の株価は335円(2015年11月6日現在)ですが、復活はあるのでしょうか?

家電の今後を考えると、東芝の株を買う気にはなりません。