📊 この記事の結論(先に要点)

- 世界の半導体市場は2025年に7,917億ドル(前年比+25.6%・WSTS実績)。2026年は主要4調査機関が1.29〜1.51兆ドルを予測する空前のブームですが、この予測自体が6ヶ月で約5割も上方修正されたほど不安定です。

- 「AI半導体」は1つの市場ではなく6つの層(GPU/カスタムチップ/HBM・メモリ/ファウンドリ/製造装置/材料)の積み重ね。営業利益率はNVIDIAの60%からSUMCOの0.3%まで層によって全く違い、「AI関連だから儲かる」は成り立ちません。

- 需要の源泉は米ビッグ4の設備投資で、2025年実績4,164億ドル→2026年計画6,950〜7,250億ドル。ただし半導体には好況が増産を招き暴落で終わる「シリコンサイクル」の歴史があり、2018年・2021年の天井の翌年には主要株が3〜5割下落しました。

- 投資判断の要点は3つ:①層を区別する ②「推計」と「実績」を区別する ③サイクルのどこにいるかを問う。当ブログの個別株分析9本への地図としてもお使いください。

「AI半導体が儲かるらしい」——2026年のいま、これほど頻繁に聞く投資の話題はありません。実際、数字は空前です。世界の半導体市場は2025年に約7,917億ドル(約115兆円)へ拡大し、2026年には1.3〜1.5兆ドルという予測が並びます。しかし「AI半導体」という言葉で一括りにされているものの中身は、GPUを設計する会社、それを製造する会社、記憶を担うメモリの会社、工場に装置を納める会社、シリコンの板を作る会社——と全く別の商売の集合体です。そして同じ「AI関連」でも、営業利益率60%の会社と、ほぼゼロの会社が同居しています。本記事は、個別銘柄の分析ではなく市場全体の「地図」です。6つの層に分解して「誰が何で稼ぐか」を検証済みデータで示し、あわせてこの業界に必ず訪れる「サイクル」の読み方——過去2回の天井で何が起きたか——を整理します。当ブログで公開してきたNVIDIA・ブロードコム・TSMC・SKハイニックス・マイクロン・キオクシア・SUMCOなどの個別分析を、この地図の上に配置しながら進めます。

📌 数値の前提に注意:本記事の市場規模・シェア・将来予測は、調査会社(WSTS・Gartner・IDC・Omdia・TrendForce・Counterpoint・Yoleなど)の推計・予測であり、会社の決算数値のような確定値ではありません。同じ「AI半導体市場」でも定義が異なり、会社によって数字が2倍以上ずれることがあります(本文で解説)。企業業績は各社の公式決算に基づきますが、決算期がバラバラ(NVIDIAは1月末締め、マイクロンは8月末締め、日本勢は多くが3月末締め等)である点にご注意ください。数値は2026年7月14日時点で確認したものです。

「AI半導体」は1つの市場ではない – 6つの層

- ① GPU(AIの頭脳):AI学習・推論の主役。NVIDIAがAIチップの約7割(TrendForce推計・出荷ベース)を握り、AMDが追う。

- ② カスタムAIチップ(ASIC):GoogleやAmazonが自社設計する専用チップ。設計を請け負うブロードコムなどが「NVIDIAの対抗軸」として急成長中。

- ③ HBM・メモリ(AIの記憶):GPUに貼り付ける高速メモリHBMはSKハイニックス・サムスン・マイクロンの3社寡占。NANDではキオクシアも。ここだけは強烈な「循環株」の世界。

- ④ ファウンドリ(製造の元締め):設計会社のチップを実際に作る。TSMCがほぼ独占的な地位。

- ⑤ 製造装置:工場に装置を売る。ASML(オランダ)・アプライドマテリアルズ(米)と、東京エレクトロン・アドバンテスト・ディスコ・レーザーテックなど日本勢の主戦場。

- ⑥ 材料・ウエハー:チップの原材料。信越化学・SUMCO(シリコンウエハー世界大手)など、こちらも日本勢が強い。

この6層はビジネスモデルが違うため、同じAIブームでも「儲かり方」と「リスクの種類」が全く違います。以下、データで見ていきます。

市場全体 – 2026年に1.5兆ドル? 予測が半年で5割変わる世界

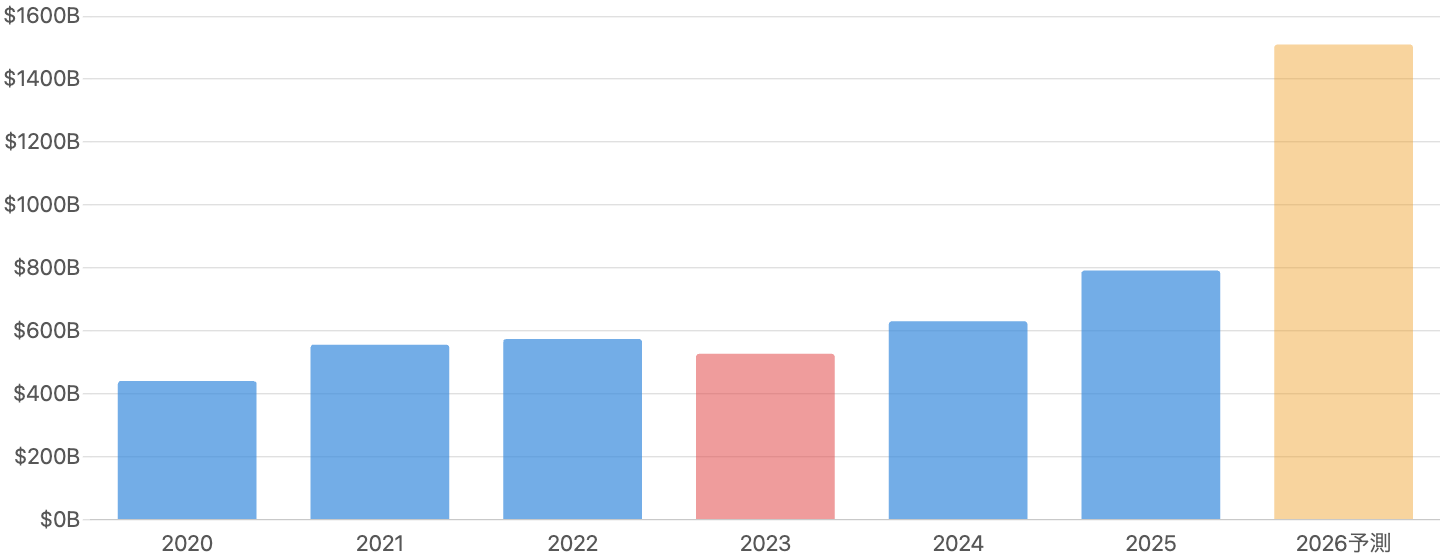

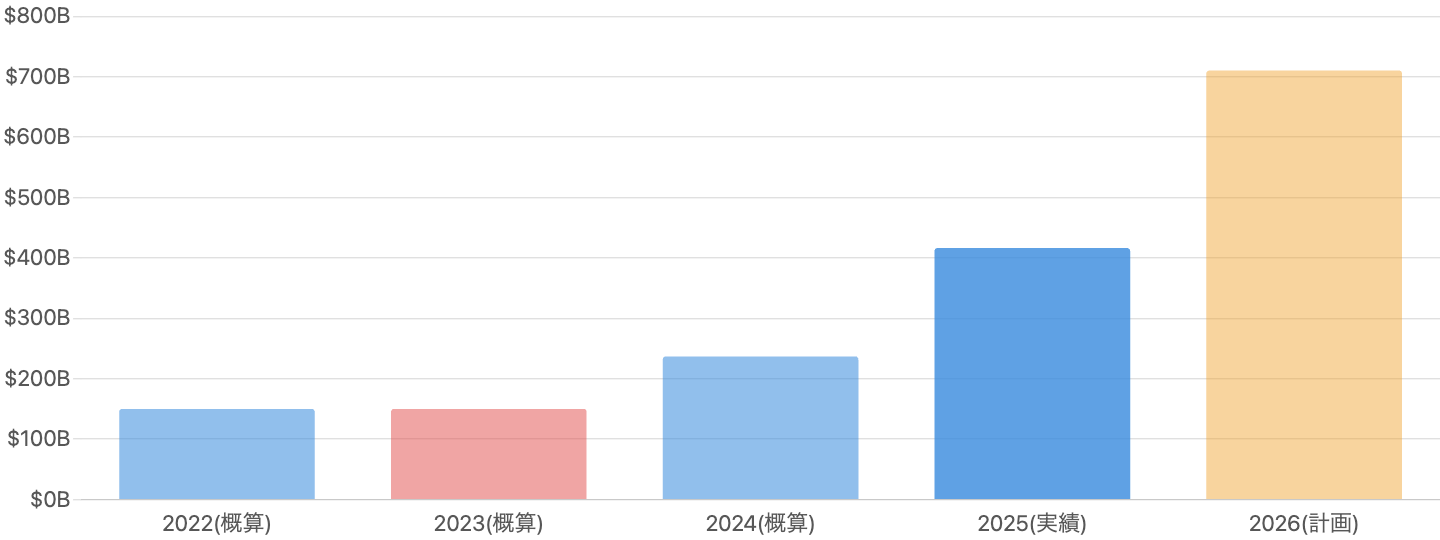

単位 10億ドル。2020〜2025年はWSTS(世界半導体市場統計)実績、2026年はWSTS 2026年春予測。濃色=実績、薄色=予測、赤=前年比マイナスの年。

まず全体像です。世界半導体市場は2025年に7,917億ドル(前年比+25.6%)と過去最高を更新しました(WSTS実績)。うちメモリが2,231億ドル(+34.8%)、ロジックが3,019億ドル(+39.9%)と、AI関連が成長を牽引しています。GartnerによればNVIDIA1社が半導体売上1,000億ドルを史上初めて超え、2025年の業界成長の35%以上を1社で生み出しました。そして2026年、WSTSは1.51兆ドル(+90%)という異次元の予測を出しています。ただしここで立ち止まるべき事実が1つ。同じWSTSが2025年秋には「2026年は約1兆ドル」と予測していたのです。つまり主要統計機関の翌年予測が、わずか6ヶ月で約5割も上方修正された——メモリ価格の暴騰を誰も予測できなかったためです。この業界の予測は、良くも悪くもこの程度の精度だと知っておくことが、すべての出発点になります。

AIの存在感 – NVIDIA1社で市場の4分の1

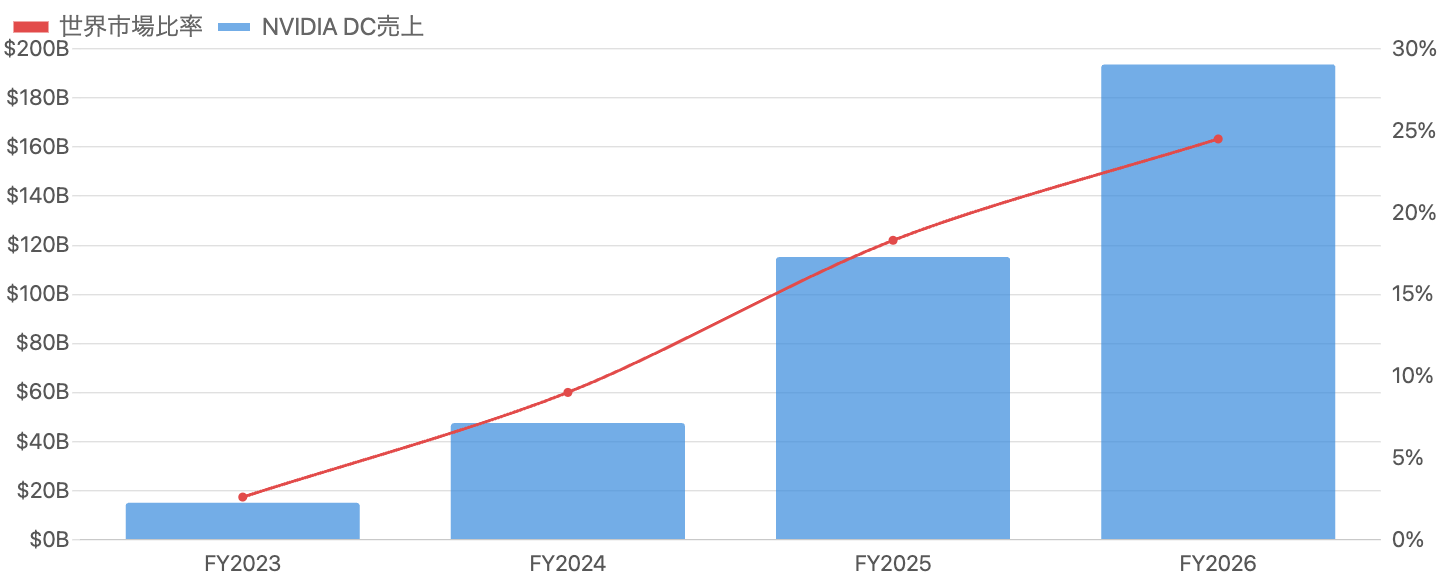

単位 10億ドル/%。NVIDIAの会計年度は1月末締め(FY2026≒暦年2025)。比率は各暦年のWSTS市場規模との対比(約1ヶ月のズレあり・概算)。

AIブームの規模感を一番きれいに示すのが、NVIDIAのデータセンター(DC)売上です。FY2023の約150億ドルから、FY2026(2026年1月期)には1,937億ドル(前年比+68%)へ、3年で約13倍。世界半導体市場全体に対する比率は約2.6%→約24.5%へ上昇し、いまやNVIDIAのDC事業1つで世界の半導体売上の約4分の1を占めます。Gartnerの推計では、HBMやAIネットワークまで含めた「AI半導体」は2025年の半導体売上の約3分の1。半導体市場の主役が、スマホでもPCでもなくAIデータセンターに完全に交代したことが、この1枚で分かります。

予測の読み方 – 会社によって数字が違うのは、なぜか

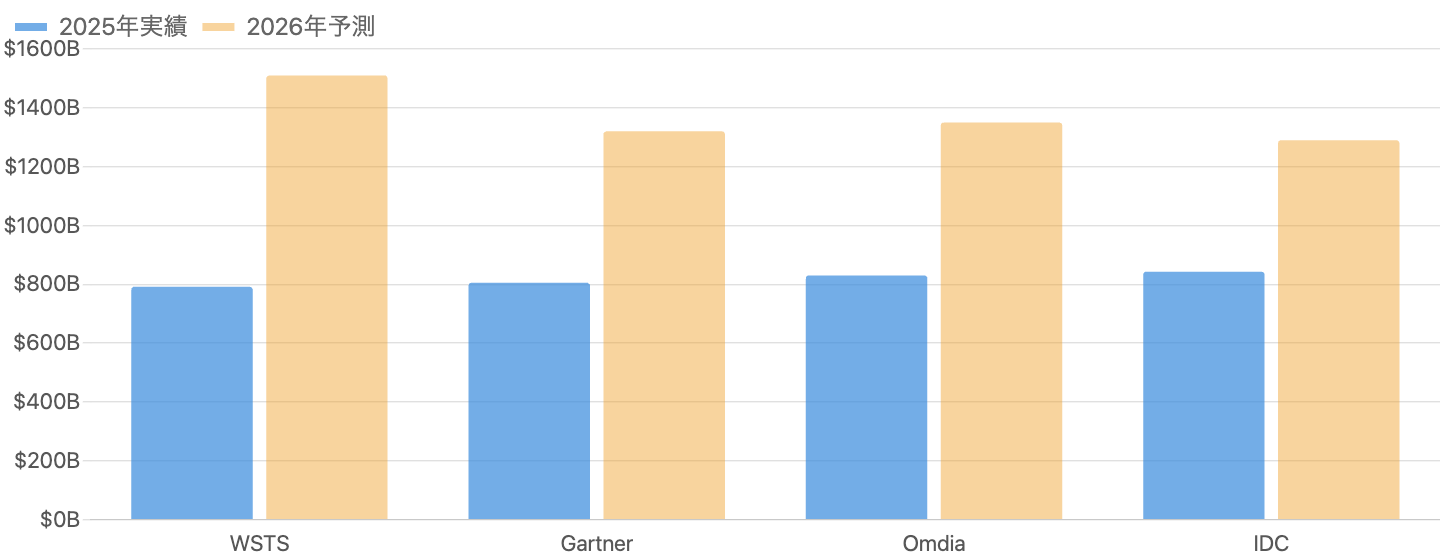

単位 10億ドル。実績(2025年)ですら集計範囲の違いで約6%ずれ、2026年予測は約17%ずれる。Gartnerの2025年は4月改定値。Omdiaは「8,300億ドル超」等からの概算。

「AI半導体市場は◯◯億ドル」という記事を読むとき、必ず確認すべきなのが出所と定義です。図3のとおり、2025年の「実績」ですらWSTS 7,917億・Gartner 8,053億・Omdia 8,300億超・IDC 8,428億ドルと、集計範囲の違いで約6%ずれます。予測はもっと割れて、2026年はIDC 1.29兆〜WSTS 1.51兆ドル。さらに「AI半導体」に絞ると混乱は極まります。GartnerはAIプロセッサだけで2025年に2,000億ドル超と推計する一方、別の調査会社(Precedence Research)は同じ2025年のAIチップ市場を945億ドルとします——定義が違うので、同じ年の同じ市場が2倍以上ずれるのです。教訓はシンプルで、①数字には必ず出所と定義を確認する、②異なる調査会社の数字を混ぜて比較しない、③「市場規模ランキング」的なまとめ記事の数字は鵜呑みにしない、の3点です。

【核心その1】層によって「稼ぐ力」が全く違う

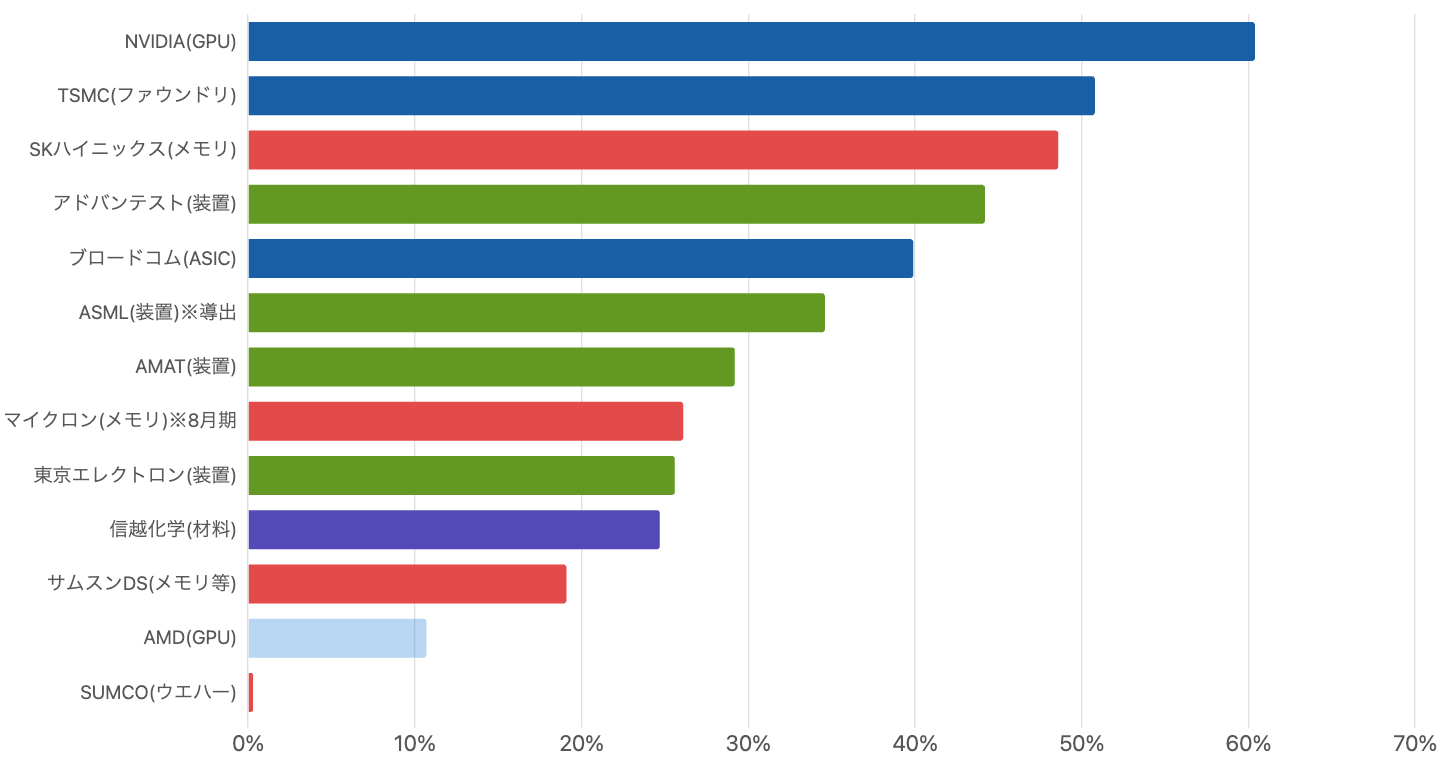

単位 %。各社の公式決算から算出。⚠️決算期がバラバラ(NVIDIA=2026年1月期、マイクロン=2025年8月期=メモリ価格高騰前、日本勢=2026年3月期等)、ブロードコムは非GAAPだと65.7%、ASMLは導出値。メモリ・ウエハーはサイクルの一時点の数値。

本記事で最も大事な1枚です。同じ「AI半導体関連」でも、営業利益率はNVIDIA 60.4%からSUMCO 0.3%まで、天と地ほど違います。この差は「経営の巧拙」ではなく、層の構造で決まっています。①設計(NVIDIA・ブロードコム)と製造の元締め(TSMC)は独占・寡占の度合いが強く、利益率が高い。②メモリ(SKハイニックス48.6%・マイクロン26.1%)は今が高くても、それはサイクルの山だから——SKハイニックスは2年前、営業赤字でした。しかもマイクロンの26.1%は8月末締め決算のため、2025年後半の価格暴騰を含んでいません。③装置(アドバンテスト44.2%〜東京エレクトロン25.6%)は「ゴールドラッシュのツルハシ屋」で、どの半導体メーカーが勝っても装置は売れる。④材料(信越24.7%・SUMCO 0.3%)は同じウエハーでも対照的——信越は多角化で安定、SUMCOは半導体専業ゆえ谷が直撃し、2025年12月期は14年ぶりの最終赤字でした。「AI関連銘柄」という括りで買う前に、その会社がどの層にいて、その層の利益率がなぜその水準なのかを確認する——それだけで投資の精度は大きく変わります。

需要の源泉 – ビッグ4の設備投資、2年で「約2倍→さらに7割増」の計画

単位 10億ドル。2022〜2024年は概算(Microsoftの暦年換算を含むため±100〜150億ドルの幅)、2025年は集計実績、2026年は各社ガイダンス合計の概算中央値(6,950〜7,250億ドル)。薄色=計画、赤=前年比減の年。

この巨大な半導体需要は、突き詰めればごく少数の巨大企業の設備投資(capex)から生まれています。米ビッグ4(Amazon・Microsoft・Google・Meta)のcapex合計は、2024年の約2,300〜2,450億ドルから2025年に4,164億ドルへほぼ倍増し、2026年は4社のガイダンス合計で6,950〜7,250億ドル——日本円で100兆円規模です。Oracleも2026年5月期に557億ドル(前年比+163%)を投じ、OpenAIとの5年3,000億ドル契約(Stargate)も動いています。ただし注意点が3つ。①これは計画(ガイダンス)であり、まだ使われていないお金。②Microsoftは「2026年計画1,900億ドルのうち約250億ドルはメモリ等の部材価格上昇分」と明言しており、名目の伸びの一部はインフレです。③そして歴史的事実として、2023年にはAmazonが-17%、Metaが-10%とcapexを減らした「消化の年」があった——投資は一直線には伸びません。需要の強さは本物ですが、「計画」と「実績」の区別、そして増減の波の存在は忘れないでください。

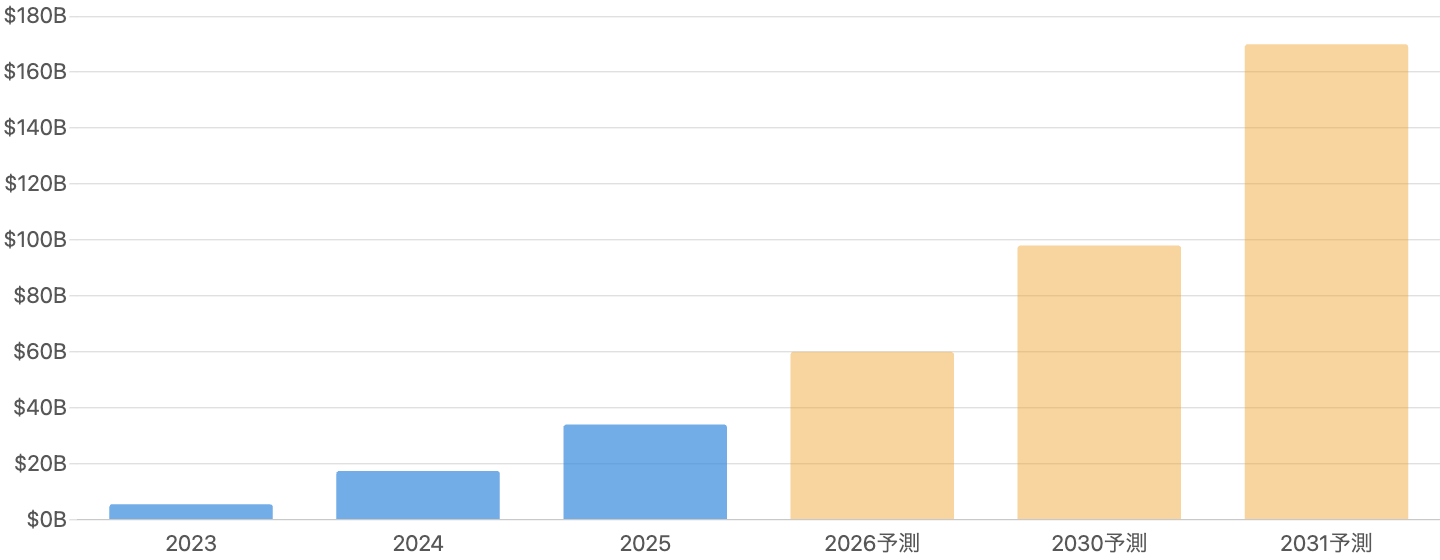

HBM – 3年で6倍になった「AIの記憶」市場

単位 10億ドル。2023〜2025年はYole推計、2026年以降は予測(薄色)。2026年予測は機関で幅あり(Yole約600億/BofA546億ドル)。Yole自身が長期予測を2030年980億→2031年1,700億ドルへ大幅上方修正した点にも注目。

6層の中でいま最も劇的なのがHBM(High Bandwidth Memory)です。GPUに貼り付ける超高速メモリで、AIサーバーに不可欠。市場規模はYole推計で2023年の約55億ドル→2025年に約340億ドルへ、わずか2年で6倍になり、2026年は約600億ドルと予測されています。供給はSKハイニックス・サムスン・マイクロンの3社で事実上100%という寡占で、シェアはSKハイニックスが5〜6割で首位(2025年・出荷ベース推計。詳細はSKハイニックス分析参照)。次世代規格HBM4では、SKハイニックスが2025年9月に「開発完了・量産体制」を発表し、サムスンが2026年2月に「業界初の商用出荷」を発表——両社がそれぞれ別の定義で「世界初」を主張しているあたりに、競争の熾烈さが表れています。なおHBMは長期契約型で価格が安定しやすいとされますが、TrendForceは「2027年のHBM契約価格は数倍に高騰する可能性」も指摘しており、この市場の数字は当面、大きく動き続けます。

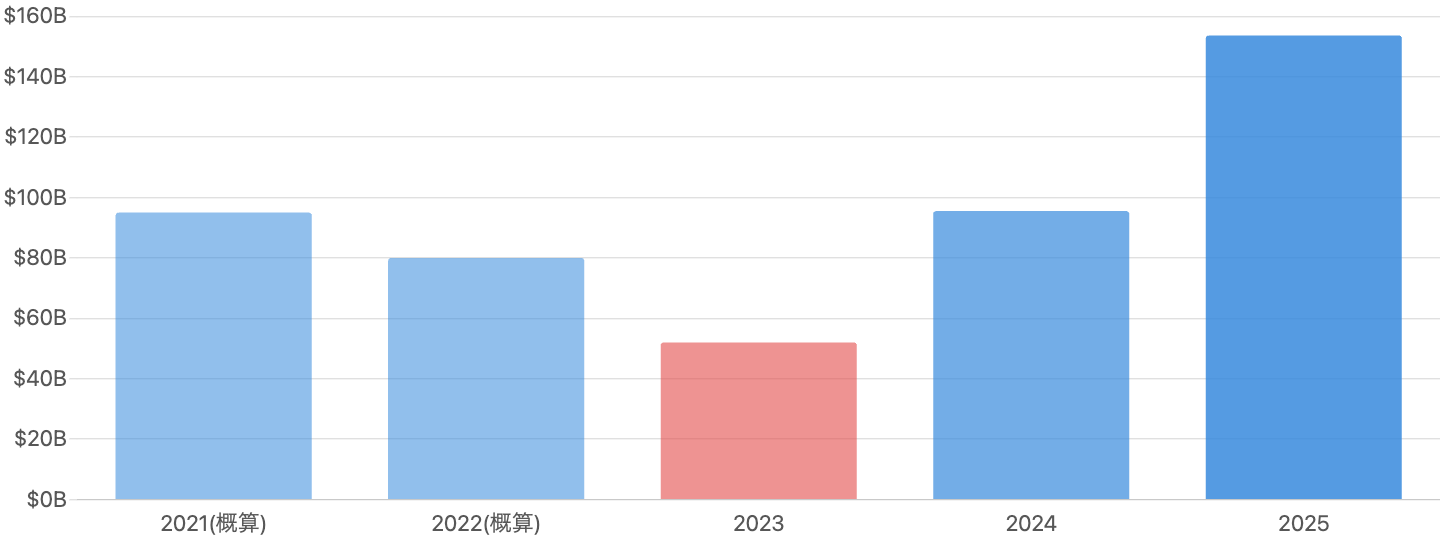

【核心その2】これは「サイクル」である – DRAM市場は3年で1/3になり、2年で3倍になった

単位 10億ドル。2021・2022年は概算(±5%程度)、2023〜2025年はTrendForce四半期公表値の合算。2023年(赤)に約520億ドルまで縮んだ市場が、2025年は約1,536億ドルへ。

「AIで構造的に変わった」という物語を検証するために、直近のメモリ市場の実績を見てください。DRAM市場は2021年の約950億ドルから2023年に約520億ドルへほぼ半減し、2025年には約1,536億ドルへ約3倍化しました。わずか5年の間の出来事です。この谷(2023年)では、SKハイニックスが営業赤字7.7兆ウォン、サムスンの半導体部門が約14.9兆ウォンの営業赤字、マイクロンは売上がほぼ半減して純損失58億ドル——3社そろって歴史的な赤字でした。いまの空前の好況は、この谷からの反動と、AIという新需要の合成です。どこまでが「構造変化」でどこからが「いつものサイクルの山」なのか、正確に切り分けられる人は誰もいません。だからこそ、山の数字(現在の利益率・市場規模)をそのまま将来に外挿しないことが、この業界に投資する際の第一のルールになります。

【核心その3】過去の天井で何が起きたか – 2018年と2022年の教訓

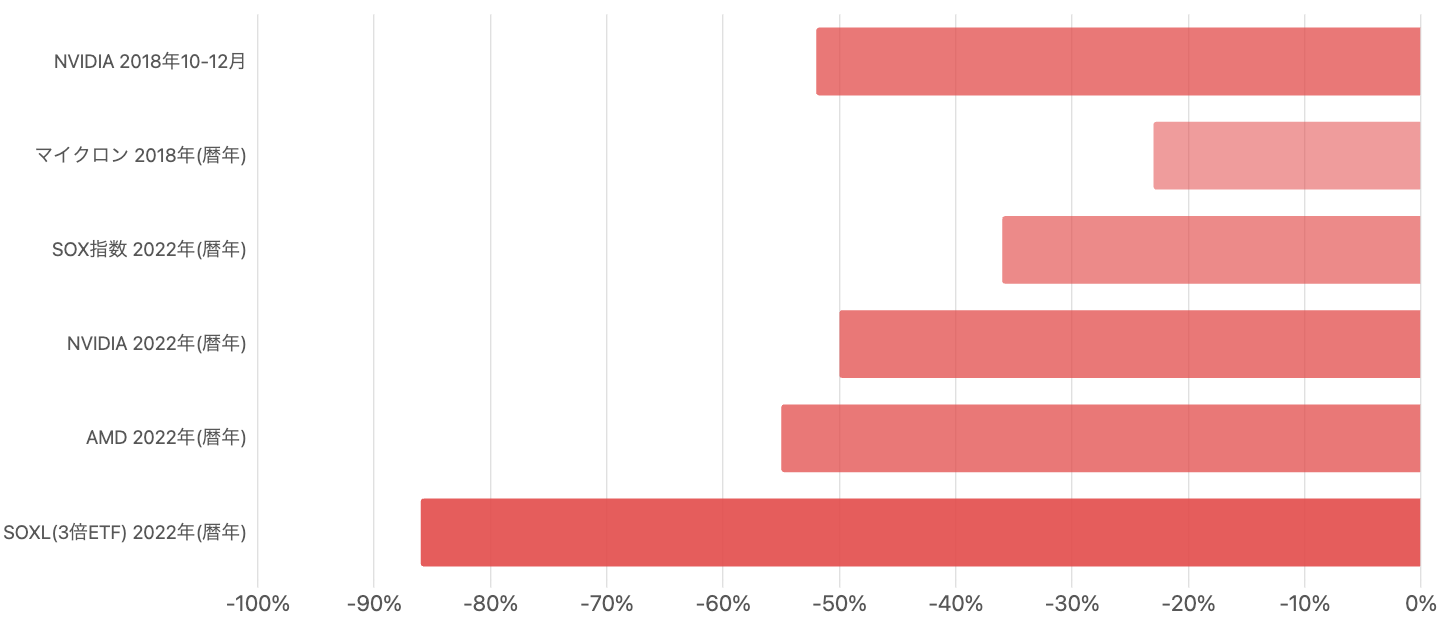

単位 %。測定基準を明記:NVIDIA(2018)は10-12月の四半期、その他は暦年リターン。SOXLは3倍レバレッジETF。下落の翌2023年はSOX約+65%と急反発しており、下げも上げも極端。

半導体株の歴史は「好況の頂点で悲観が始まる」歴史でもあります。2018年:メモリ各社が史上最高益を更新するなか株価が先に天井を打ち、NVIDIAは10-12月のわずか3ヶ月で約半分に(暗号資産需要の蒸発+在庫過剰)。SKハイニックスの2018年末PERは2.8倍——「割安」に見えたその翌年、利益は9割減りました。2021年末→2022年:「構造的需要」論とcapex急増の翌年、フィラデルフィア半導体指数(SOX)は暦年で約-36%、NVIDIA約-50%、AMD約-55%。3倍レバレッジETFのSOXLは約-86%になりました。そして2026年7月13日、現在進行形の警告が起きています。SKハイニックスは「前年比6.5倍の増益」という途方もない四半期予想を出されながら、その予想が市場コンセンサスを8%下回るという理由だけで株価が1日で15%超急落しました(約20年ぶりの下落率。KOSPI全体も約9%安)。期待が極限まで織り込まれた相場では、「絶好調」ですら売り材料になる——これが天井圏の値動きの特徴です。専門家の見方も割れています:Goldman Sachsは「DRAM不足は2028年まで継続」と強気、Morgan Stanleyは「上昇率のピークは過ぎた(ただし長期は強気で、急落は健全なリセット)」、著名投資家Michael Burry氏は「GPUの償却年数が実態より長く、業界利益は過大計上」と批判し(NVIDIAは公式に反論)、GMOのJeremy Grantham氏は「極端なバブル」と断じます。誰が正しいかは分かりません。分かるのは、この業界では「今回は違う」が過去2回とも違わなかったという事実だけです。

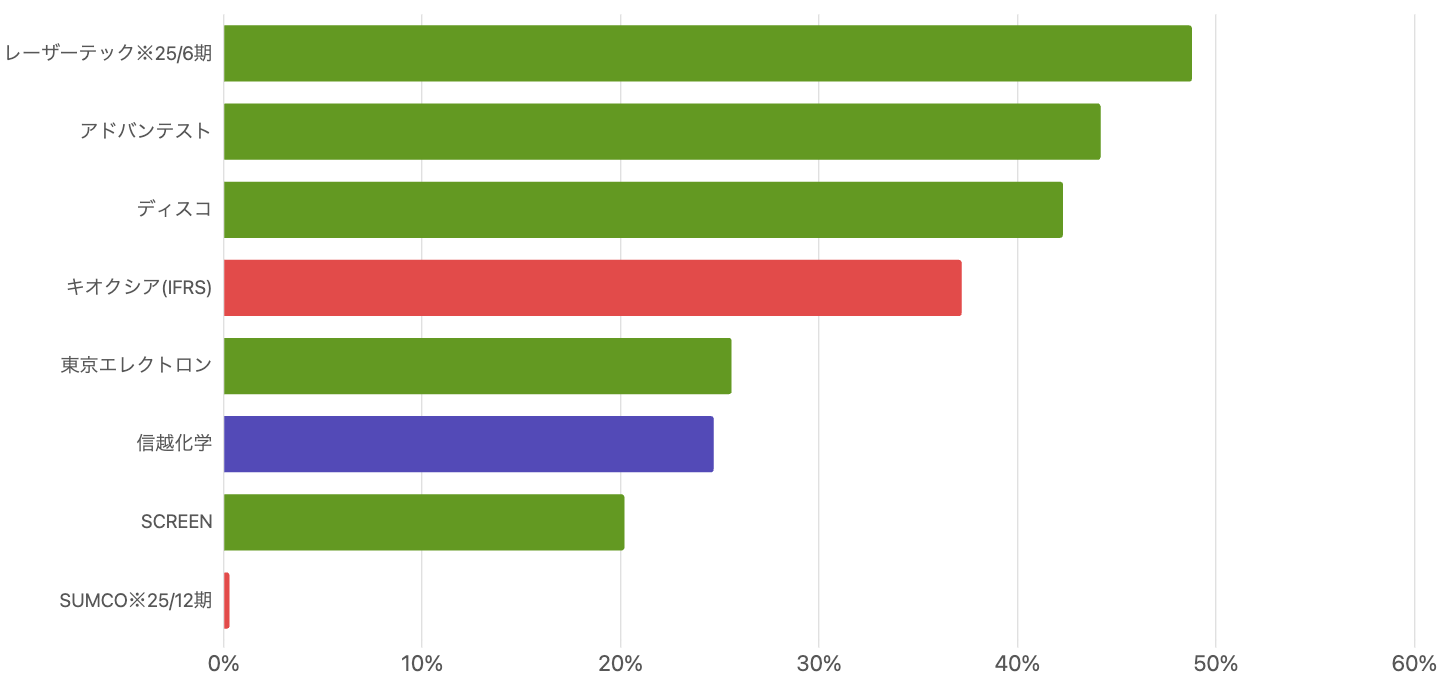

日本企業はどこにいるか – 「装置は最高益、ウエハーは赤字」の非対称

単位 %。⚠️決算期に注意:レーザーテックは2025年6月期、SUMCOは2025年12月期、他は2026年3月期。キオクシアはIFRS営業利益ベース。シェア表記は会社開示・調査会社の推計。

日本勢の主戦場は⑤製造装置と⑥材料です。そして2026年3月期の決算は、AIブームの恩恵が日本企業の間でも強烈に非対称であることを示しました。勝ち組の筆頭はアドバンテスト(テスタ世界大手):売上+44.7%・営業利益+118.8%で初の売上1兆円超え・営業利益率44.2%。AIチップは複雑化するほど検査需要が増えるためです。ディスコ(研削・切断装置で世界シェア7〜8割・推計)も6期連続最高益・利益率42.3%、キオクシア(NAND)はメモリ高騰で営業利益+93%。一方、東京エレクトロンは売上こそ過去最高でも営業利益は-10.4%(純利益の過去最高は政策保有株の売却益1,154億円によるもので、本業は減益)。レーザーテック(EUVマスク検査ほぼ独占)は2026年6月期を減収減益予想とし、そしてSUMCO(ウエハー世界大手)は営業利益13億円(-96%)・14年ぶり最終赤字——AIが使う最先端ウエハーは伸びても、数量の主力である汎用ウエハーの回復が遅く、佐賀新工場の減価償却が重いためです(詳細はSUMCO分析)。同じ「AI半導体関連の日本株」でも、利益率44%と0.3%が同居する——「日本の半導体関連」という括りで買うことがいかに粗い判断か、この1枚が示しています。なお2nm国産化を目指すRapidusは政府支援約2.9兆円で2027年度後半の量産を目標としていますが、非上場であり、量産・黒字化はすべて計画段階です。

AI半導体市場の全体像(まとめの地図)

「事実」と「推計・計画」を区別して整理。各層の当ブログ個別分析へのリンクは本文参照。

投資家としてどう向き合うか – 3つのチェックリスト

- 「どの層の会社か」を最初に確認する:GPU・ASIC・ファウンドリは独占力、装置はツルハシ、メモリ・ウエハーは循環。層が分かれば、見るべき指標(独占力ならシェアと利益率の持続性、循環株ならサイクル位置)が決まります。個別の読み方は各社の分析記事(NVIDIA・ブロードコム・TSMC・SKハイニックス・マイクロン・キオクシア・SUMCO)へ。

- 「実績」と「推計・計画」を区別する:決算数値は事実。市場規模・シェア・2026年予測・capexガイダンスは推計や計画で、半年で5割変わることがあります。ニュースの数字を見たら「これはどっちか」を必ず自問してください。

- 「サイクルのどこか」を自問する:メモリの営業利益率が50%前後・装置投資が3年連続最高予測・「構造的に変わった」論の大合唱——これは過去2回の天井と同じ三点セットです。違うのはHBMの長期契約化と巨額の受注残という実物の裏付け。どちらに賭けるにせよ、山の数字を「常態」と見なさないことが最低限の護身術です(参考:コマツ分析で解説した「循環株の低PERはピークのサイン」)。

リスクと注意点

- サイクル反転:記録的な設備投資(装置販売は2025〜27年に3年連続最高予測・SEMI)は、1〜2年後の供給過剰の先行指標でもあります。新工場の供給は2027年後半に到来するとの報道が多く、2027〜28年が正念場という見方があります(時期は不確実)。

- 需要の一極集中:需要はビッグ4+αのcapexに依存。2023年に実際に起きたような「消化の年」が再来すれば、チェーン全体(特にメモリ・装置)に波及します。

- 予測の不安定さ:本記事の2026年予測(市場1.3〜1.5兆ドル、HBM約600億ドル等)は全て推計であり、半年単位で大きく改定されてきた実績があります。

- 地政学:対中輸出規制の変更、中国メーカー(CXMT等)の追い上げ、台湾・韓国への生産集中は、チェーンのどの層にも影響し得る共通リスクです。

- 会計・情報の罠:GPU償却年数の論争(Burry対NVIDIA)のように、「利益」自体の質が争点になっています。また各社の決算期ズレを無視した比較記事も多く、数字の受け売りは危険です。

- 高値掴み:関連株の多くは既に大きく上昇済みで、期待が織り込まれた状態です。2026年7月のSKハイニックス急落(好予想でも-15%)が示すとおり、天井圏では良いニュースですら株価を支えられないことがあります。

まとめ

AI半導体市場の実像を一言でまとめると、「本物の巨大な需要が、循環する産業構造の上に乗っている」となります。押さえるべきは3点。①「AI半導体」は6つの層の集合体で、営業利益率はNVIDIAの60%からSUMCOの0.3%まで層によって全く違う。「AI関連だから」という括りの投資は、地図を持たずに航海するのと同じです。②数字の大半は推計——市場規模の予測は半年で5割変わり、同じ市場の推計が調査会社間で2倍ずれる。実績(決算)と推計(市場調査)と計画(ガイダンス)を区別する癖が、この分野の情報リテラシーの核心です。③サイクルは死んでいない——2023年にメモリ3社は歴史的赤字を出し、過去2回の天井の翌年に主要株は3〜5割下げました。今回が「構造変化」なのか「最大の山」なのかは誰にも分かりませんが、山の数字を常態と見なさないだけで、最悪の高値掴みは避けられます。この地図を手に、気になる層の個別分析(本文リンク)へ進んでいただくのが、当ブログの推奨ルートです。

データソース & 検証

- 市場統計・予測:WSTS(世界半導体市場統計・2026年春予測含む)/SIA/Gartner(2026年1月・4月プレス)/IDC/Omdia/TrendForce(各プレスリリース)/Counterpoint/Yole Group/SEMI。すべて推計・予測として本文に出所と時点を明記。

- 企業業績:各社の公式決算(NVIDIA・AMD・Broadcom・TSMC・SK hynix・Samsung・Micron・ASML・Applied Materials・東京エレクトロン・アドバンテスト・ディスコ・レーザーテック・SCREEN・信越化学・SUMCO・キオクシア・Alphabet・Microsoft・Amazon・Meta・Oracle)。決算期・会計基準の違いは本文と図注に明記。

- サイクル・論争:Goldman Sachs・Morgan Stanley・Bloomberg Opinion・Michael Burry氏の主張とNVIDIAの反論・GMO(Grantham論文)等。いずれも見解・予測であり、両論を出所付きで併記。

- 検証プロセス:本記事の数値は複数系統の独立した再検証(一次ソースの再取得・成長率の再計算・調査会社間のクロスチェック)を経ています。2026年7月14日時点。

本記事は市場全体の解説を目的とした教育コンテンツです。市場規模・シェア・将来予測はすべて調査会社等の推計・予測であり、確定値ではありません。同一項目でも調査会社により定義・数値が大きく異なります。企業業績は各社公式決算に基づきますが、決算期末が会社により異なるため(2025年8月〜2026年3月に分散)、利益率等の比較は厳密な同一期間比較ではありません。ブロードコム・AMD等はGAAPと非GAAPの差が大きく、本文は原則GAAP(法定基準)を用いています。設備投資の2026年値は各社の計画(ガイダンス)であり実績ではありません。将来のサイクル反転・バブル崩壊に関する記述は過去のパターンと現在の論争の紹介であり、予言ではありません。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

PR・広告

本文で取り上げた米国株(NVIDIA・ブロードコム等)や、NASDAQ上場のSKハイニックス(SKHY)は、米国株を扱うネット証券で購入できます。マネックス証券の詳細・口座開設は公式サイトでご確認ください。

上のボタンからマネックス証券の公式サイトに移動します。口座開設・口座維持の手数料は無料です。各銘柄の取扱状況・NISA対象可否は公式サイトで最新情報をご確認ください。当サイトはアフィリエイトプログラムにより広告収益を得ています。