米国株は、力強い世界的企業が多くて、決算書をみていて楽しいですね。さて、今回は世界最大手の製薬会社の一つである米国株のファイザー(Pfizer)(ティッカーコード:PFE)を取り上げてみたいと思います。ファイザー(Pfizer)のこれまでの業績(年間報告書)、市場環境、競合などを分析して、今後の業績、株価の予想・見通しをしたいと思います。

ファイザー(Pfizer)は循環器、中垂神経、鎮痛、抗炎症など分野で新薬を開発しています。会社としての歴史は非常に古くて、創業は1849年です。もう1世紀半以上の続く名門製薬会社です。第2次世界大戦の時には、ペニシリンを大量生産したことで有名です。

ファイザー(Pfizer)はM&Aにも積極的な会社で、2009年には当時世界9位だった米国製薬会社のワイス(Wyeth)を買収しました。ファイザーのワイスの買収額は680億ドル(約6兆円)にもなり、話題になりました。また、2016年には前立腺がん治療薬のメディベーションを買収しました。ファイザー(Pfizer)は、この後のM&Aを積極的にしていくと思われます。

ファイザー(Pfizer)がM&Aに積極的な背景には、新薬の開発がとても難しいことが挙げれらます。

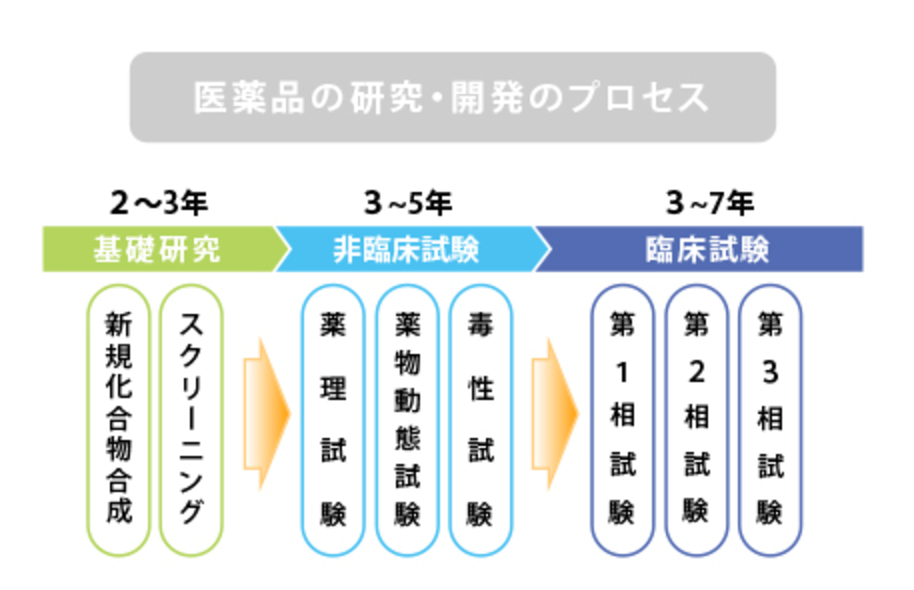

新薬の開発には、基礎研究(2〜3年)、非臨床試験(3〜5年)、臨床試験(3〜7年)という、非常に長いプロセスが必要で、着手してから10年以上かかるのが普通です。

また、基礎研究で見つけた新薬候補が最終的な薬として販売される確率はわずかに2〜3万分の1と非常に小さいです。そして、一つの新薬にかかる開発費は200億円以上とも言われています。多くの製薬会社で、研究開発費用の売上高に対する比率は2割くらいのなることが多いです。

このため、爆発的に売れる革新的な新薬は、ブロックバスター (Blockbuster drug)などと呼ばれます。正確な定義はありませんが、一剤で年間売上が10億ドル(1000億円)を超えるとブロックバスターと呼ばれるようです。製薬会社はこのたまにでるブロックバスター (Blockbuster drug) を狙って日々新薬開発競争を繰り広げています。

例えが少し悪いかもしれませんが、新薬開発は、ゲーム業界の新ゲーム開発に似ていますね。たまに大ヒットするゲームがその会社に爆発的に利益をもたらします。しかし、どのゲームが大ヒットするかは事前にはよくわかりません。新薬開発もにていて、ある意味ギャンブル的な要素がありますね。

ファイザー(Pfizer)は、自社だけの研究開発ではブロックバスター (Blockbuster drug) を生み出すのが難しいため、ブロックバスター (Blockbuster drug) になりそうな新薬開発をしている製薬会社を次々と買収しているわけですね。このM&A戦略のとる背景には、ファイザー(Pfizer)のブランド力があります。買収した会社の新薬とファイザーのブランド力で市場を占有できるわけです。

ただ、いつもM&Aがいつも上手くいくわけではなく、失敗すると大きなのれんの償却で経営が苦しくなります。。。

製薬会社は、大きな社会的意義がありますが、純粋に株式投資の対象として考えるとゲーム業界への投資に似ていて、ドキドキな部分があります(笑)

さて、それではファイザー(Pfizer)のこれまでの業績を振り返ってみましょう。

ファイザー(Pfizer)の売上、純利益、キャッシュフローなどの推移

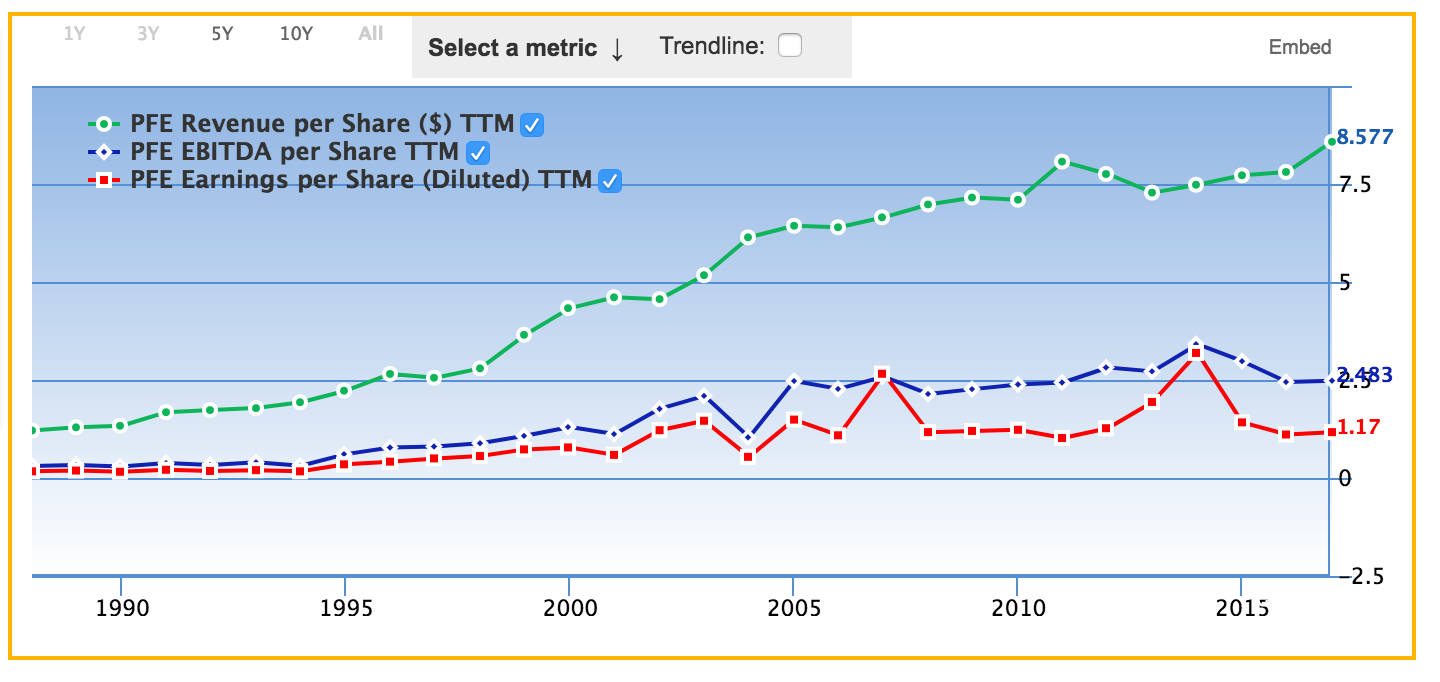

ファイザー(Pfizer)のこれまでの業績をみてましょう。次の図がファイザー(Pfizer)の一株あたりの売上(緑)、EBITDA(青)、純利益(赤)の推移です。

まず、売上高とEBITDAは順調に伸びていますね。ただ、純利益が停滞しているように見えます。

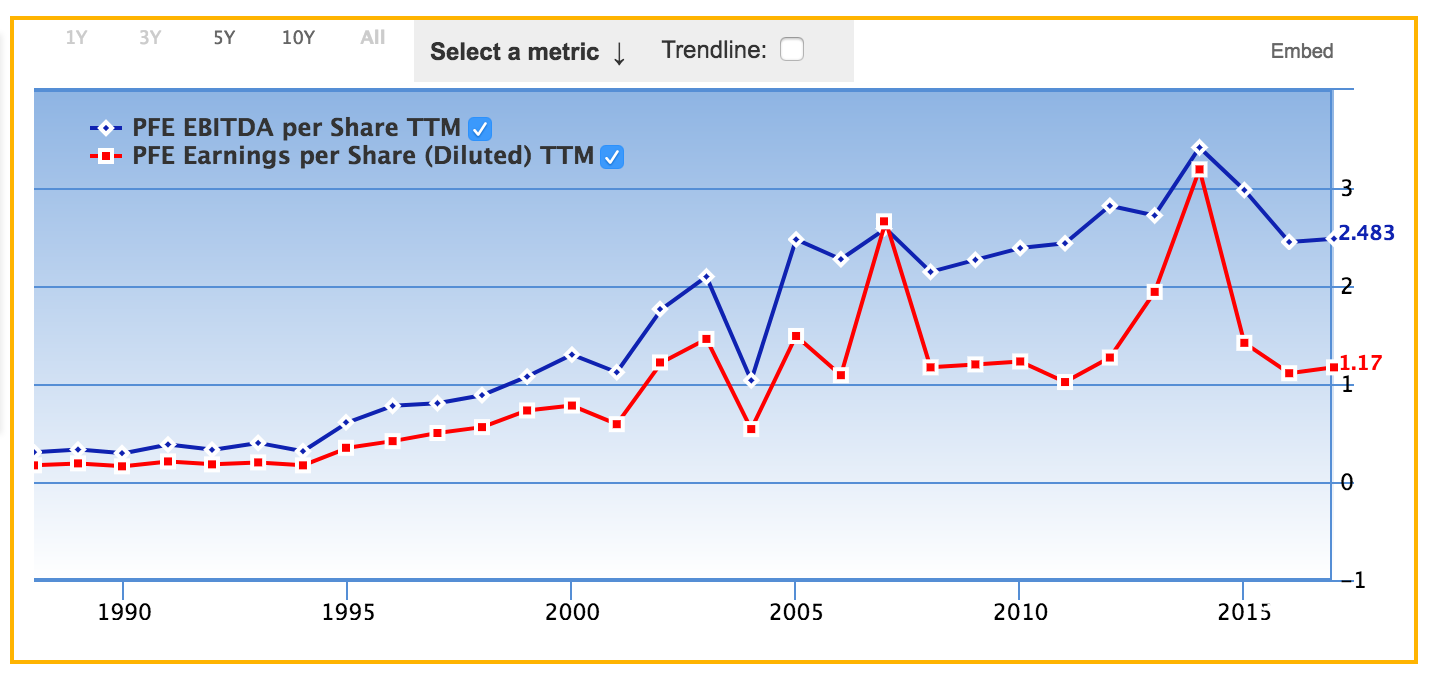

次にEBITDA(青)と純利益(赤)だけを取り出して表示したのが次の図です。

この図をみて気づくことは、EBITDAと純利益の間に大きな差(ギャップ)が見られることです。この差は主に減価償却費などからきていて、買収などに伴うのれんなどの費用が純利益を押し下げています。

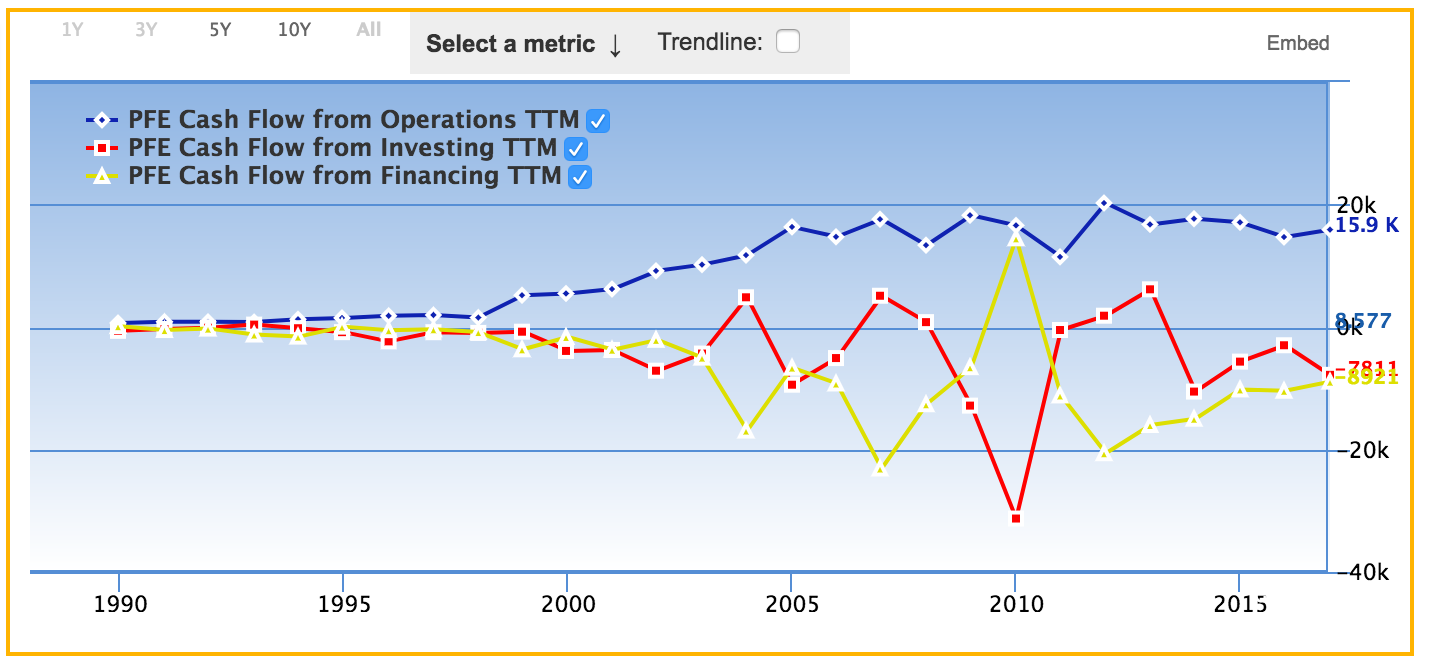

さて、次にファイザー(Pfizer)のキャッシュフローの推移を見てましょう。営業キャッシュフロー(青)、投資キャッシュフロー(赤)、財務キャッシュフロー(黄)を下図に示しています。

2010年に投資キャッシュフローが大きくマイナスになっていることが目につきます。これは、ファイザー(Pfizer)が大きな金額を投資してことを示しています。これは冒頭にも述べましたが、2009年の当時世界9位だった米国製薬会社のワイス(Wyeth)の買収によるものです。

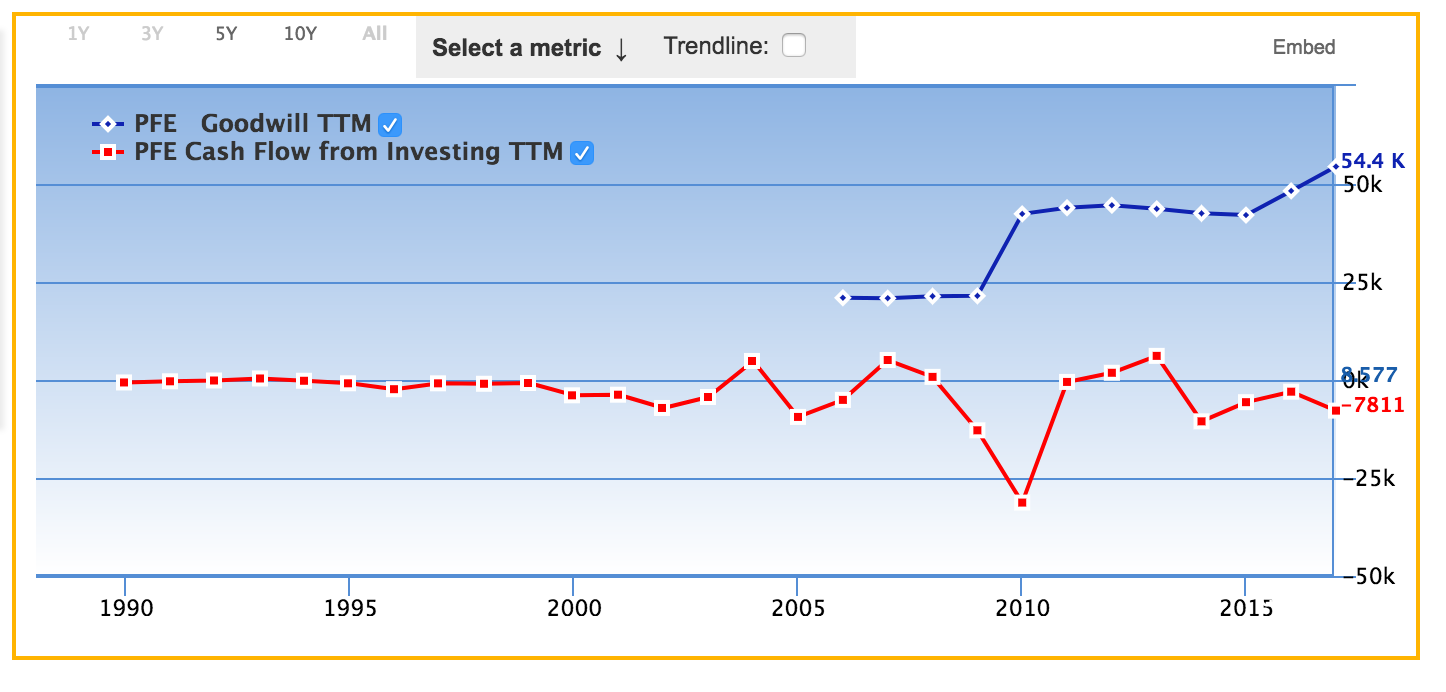

ファイザー(Pfizer)はたびたび、M&A(買収)をしているので、貸借対照表で「のれん」がどれくらいの額になっているのか気になるところです。下の図がファイザー(Pfizer)の「のれん」(goodwill)の推移(青色)と、投資キャッシュフローの推移(赤色)です。

「のれん」とは、買収に伴うブランド料で無形資産で実態はありません。なので、将来償却しなければならないので、利益を押し下げる原因となります。(もちろん、それ以上に買収した会社が利益を得れば何の問題もありません。)

上図の「のれん」の推移(青色)を見ると、2010年に大きく「のれん」の額が増えています。これは、先ほども述べたようにワイス(Wyeth)の買収によるものです。2016年の年間報告書では、総資産171ビリオンドル(17兆円)に対して、のれんが54ビリオンドル(5.4兆円)と30%も占めています。かなり「のれん」が膨らんでいることがわかります。

今後、こののれんの償却をしなければいけないので、買収した会社がそれ以上の利益を上げる必要があります。基本的に純利益がイマイチでもEBITDAや営業キャッシュフローが伸びていれば、まずまずOKでしょう。

ファイザー(Pfizer)を取り巻く市場環境

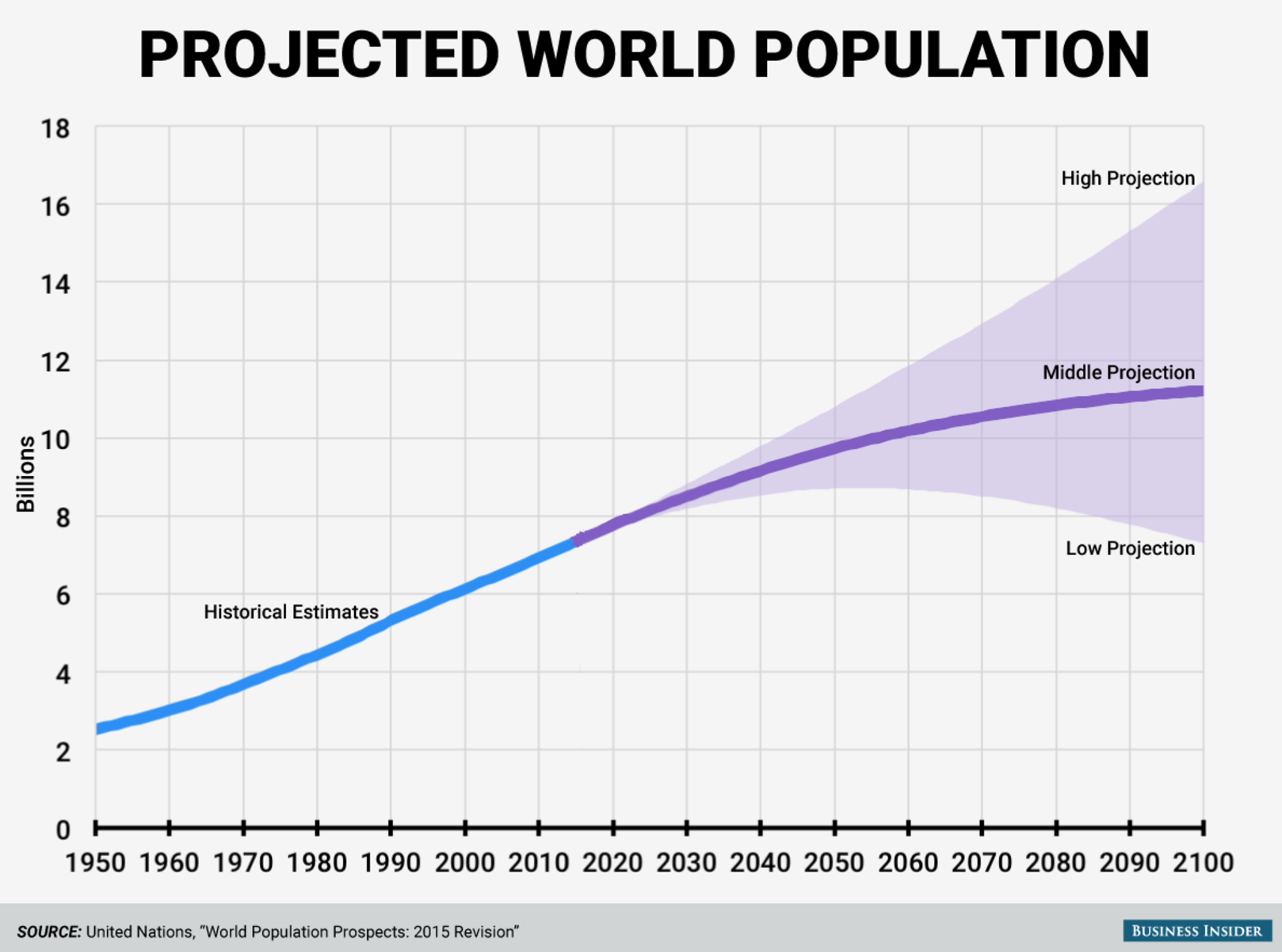

ファイザー(Pfizer)のみならず、製薬会社全体を考えると、その今後の売上はマクロ的には世界の人口の推移に比例します。世界の人口が増えれば、当然薬に対する総需要は増えるというわけです。

さて、世界の総人口の推移と今後の予測をしたものが下図です。

(http://www.businessinsider.com/より)

通常の見通しでは、今後50年以上に渡って世界の人口は増え続けます。もっとも悲観的にシナリオでも2050年までは世界の人口は増え続けます。まあ、どんなに悲観的になっても、あと30年は世界の人口は増え続けるわけですね。(この辺は減り続ける日本の人口動態とは全く異なるですね。投資するなら世界を相手にする国際的企業にするべきなのは、この増大していく世界人口が理由です。)

この増大していく世界人口は、製薬業界には追い風ですね。人が生まれて、病気になって、老化して、死んでいくことを考えると、薬に対する需要は今後も決して減ることはないでしょう。マクロ的に見ると、製薬業界はまだまだあと30年は伸び続けるのは確実です。

次に、製薬業界全体の売上高の推移を見てみましょう。

(http://www.g-gts.com/business/market/より引用)

この図をみてもわかる通り、薬の売上高は一貫して伸びています。人口動態を考えても、この傾向はずっと変わらないでしょう。マクロ的に見ると製薬業界は有望な投資先ですね。

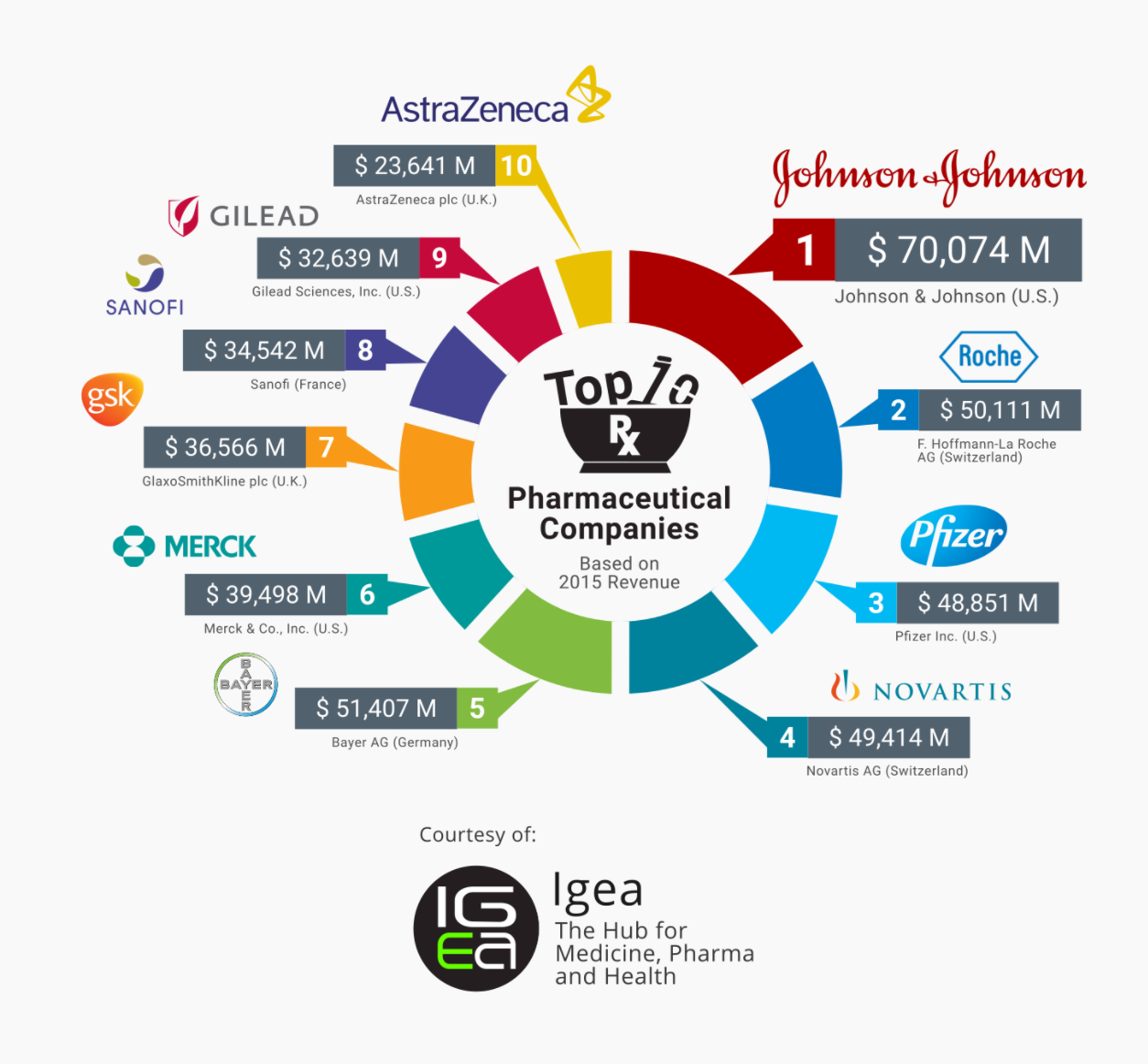

さて、世界の製薬業界のシェアを見てみましょう(下図)。

(https://igeahub.com/2016/05/06/top-10-pharmaceutical-companies-2016/より引用)

ジョンソン・エンド・ジョンソン(Johnson & Johnson)やロシュ(Roche)、ノバルティス(Novartis)など

そうそうたる世界的製薬会社が並んでいます。ファイザー(Pfizer)も世界有数の製薬会社であることがわかります。残念ながら日本の会社は世界的には存在感がないですね。。。

マクロ的には製薬会社のパイは増え続けることは確実なので、あとはどの会社がこの増大していくパイを取り込んでいけるかが重要になります。

ファイザー(Pfizer)の地域別、セグメント別の業績

さて、製薬業界は今後も伸び続けることは確実なので、ファイザー(Pfizer)が今後この大きくなっていくパイを取り込んでいけるかをセグメント別の業績を見ることにより考えみたいと思います。セグメト別の業績を見ると、その会社の利益の源泉が細かく見えてくるので、今後の予想の役に立つことが多いです。

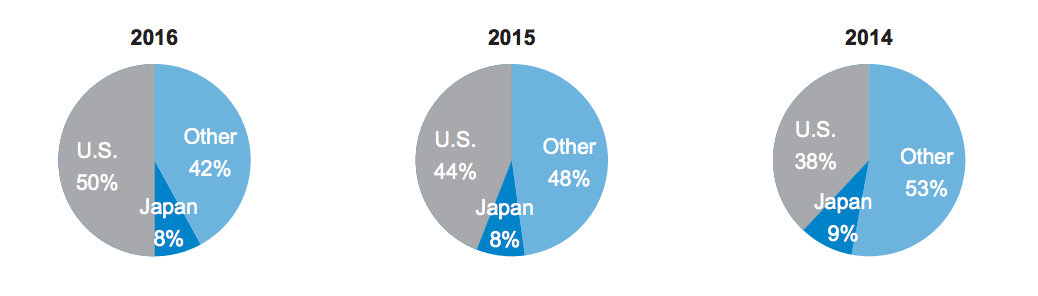

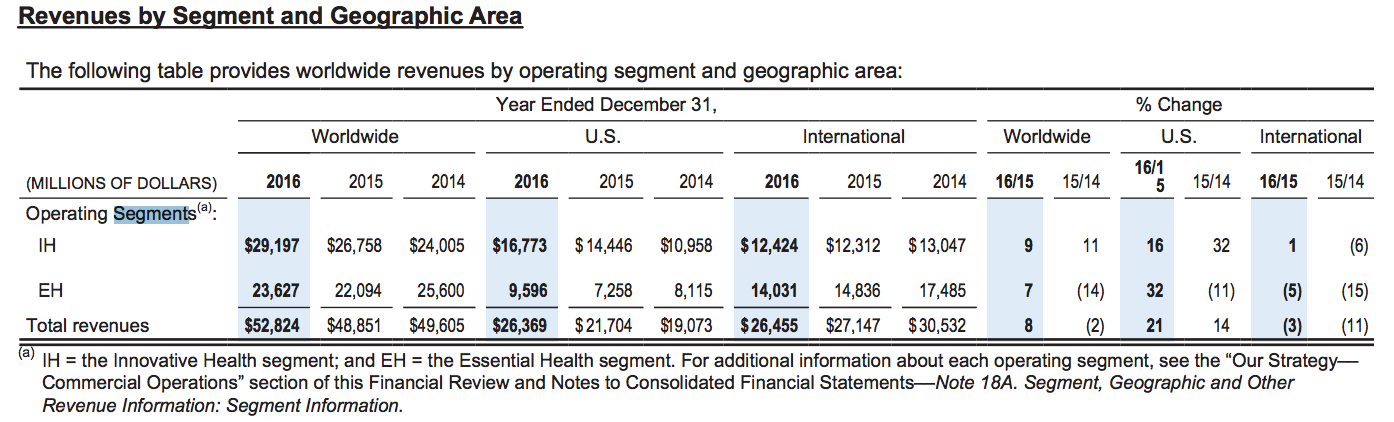

下図が、ファイザー(Pfizer)の地域別の売上の図です。(ファイザー(Pfizer)の年間報告書より)

年々、アメリカでの売上比率が大きくなっています。2016年でアメリカでの売上がほぼ半分ですね。日本での売上も10%近くあります。

アメリカと日本の人口を合わせてもせいぜい4億人ですので、世界の人口の70億人に遠く及びません。まだまだ、成長余地は十分にありますね。

次に、地域別、セグメント別に分けたファイザー(Pfizer)の売上が下の図です。

この表を見ると、ファイザー(Pfizer)には2つの事業セグメントがあります。IH(Innovative Health segment)とEH(Essential Health segment)です。IHは,先進的な薬を扱っていてアメリカでの売上のシェアが大きいです。一方、EHは既存の薬で、独占力の落ちてきた薬を扱っているセグメントです。これはアメリカでのシェアは落ちていますが、海外ではまだまだ売れています。今後、このIHのセグメントがどれくらい伸びていくかが、ファイザー(Pfizer)の成長に重要です。

ファイザー(Pfizer)の今後の業績は次のようにまとめられるでしょう。マクロ的には、世界人口増加の追い風を受けてまだまだ成長していくでしょう。一方、ミクロ的には、新薬開発、M&Aにはギャンブル的な側面があり、当たるとでかいですが、ハズレ続けると業績は悲惨なものになるでしょう。ボラが非常に大きいですね。(製薬業かは、本当にゲーム業界に似ていますね。違いはマクロ的には製薬業界は間違いなく成長市場であるということです。)

ファイザー(Pfizer)の時価総額、資産(自己資本)、売上高(純利益)

さて、ファイザー(Pfizer)の時価総額、資産(自己資本)、売上高(純利益)を比較して、主要な指標を計算してみましょう。(データは2016年のファイザー(Pfizer)の年間報告書などを参照)

時価総額;216ビリオンドル

総資産:171ビリオンドル(自己資本:59ビリオンドル)

売上高:52ビリオンドル(純利益:7.2ビリオンドル)

(1ビリオンドルは約1000億円(1ドルを百円とした場合))

このデータから主要な指標を計算すると以下の通りになります。

自己資本比率:34%

売上高純利益率:13%

ROE:12%

ROA:4%

PER:30倍

PBR:3.6倍

売上高純利益率、ROEやROAは悪くない数字です。ただ、世界的なブランド企業と考えた場合、少し物足りない数字ですね。。。あとPERが高くて株価に少し割高感がありますね。

ファイザー(Pfizer)の株価の推移と、今後の株価の予想・見通し

これまでファイザー(Pfizer)の業績と市場環境をみてきたので、いよいよ株価の分析をしてみたいと思います。

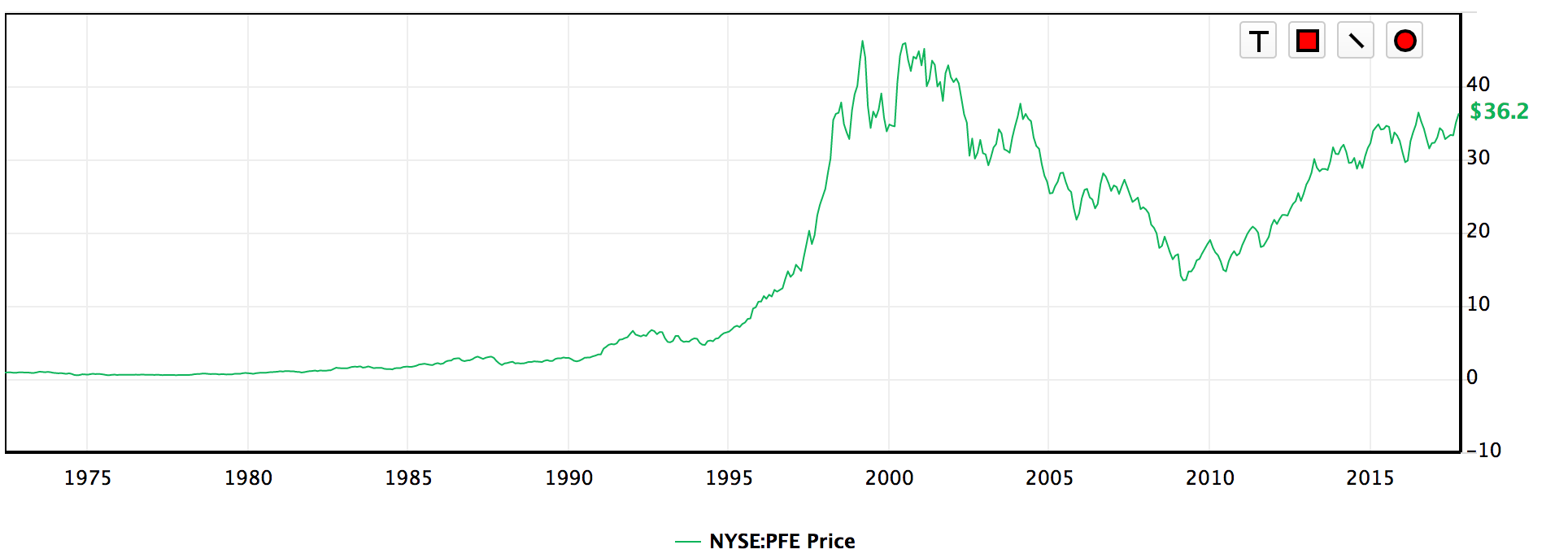

下図が、ファイザー(Pfizer)の株価の推移です。

1995年以降にバブル的な上昇があった後に株価が下がり、最近になって株価が戻してきました。

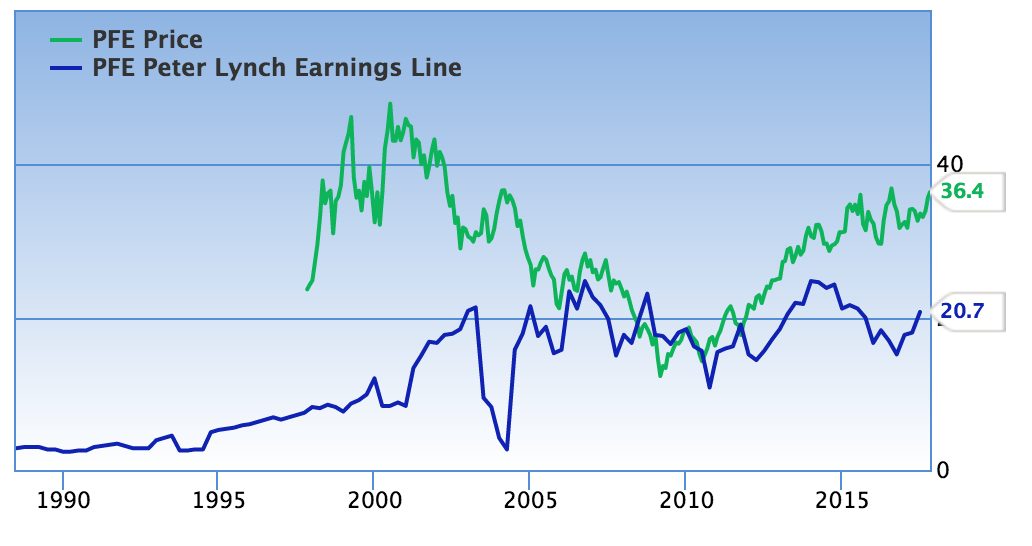

さてファイザー(Pfizer)の理論株価と実際の株価を比較してみましょう(下図)。理論株価は一株あたりの純利益の15倍で計算しています。

緑色がファイザー(Pfizer)の実際の株価です。青色が理論株価です。実際の株価は1997年以前の部分が欠落していますが、ご容赦ください。

これをみてもわかる通り、1995年から2000年の株価は、業績(理論株価)に比べて、高過ぎでバブっていたことがわかります。当時は将来の成長期待で買われていたのですが、成長期待が裏切られて2000年から2010年まで一貫して下げ相場となっています。これを見ると、株を買うときは常に業績に比べて割安か割高かを考えて投資することがわかりますね。

先ほども述べた通り、製薬業界はこれからも成長するので、長期的にはファイザー(Pfizer)もその恩恵を受けることは間違いはないでしょう。ただ、短期的には製薬会社の業績のボラは高いので、株価もそれに連れて大きく上下することが予想されます。

今(2017年10月26日現在)は、PERが30倍近くと高値圏にいますので、今はファイザー(Pfizer)への投資は様子見で良いでしょう。

ただ、PERで15倍程度(株価では20ドル)くらいまで下がってくる場面があれば、長期保有を目的として投資しても良さそうです。